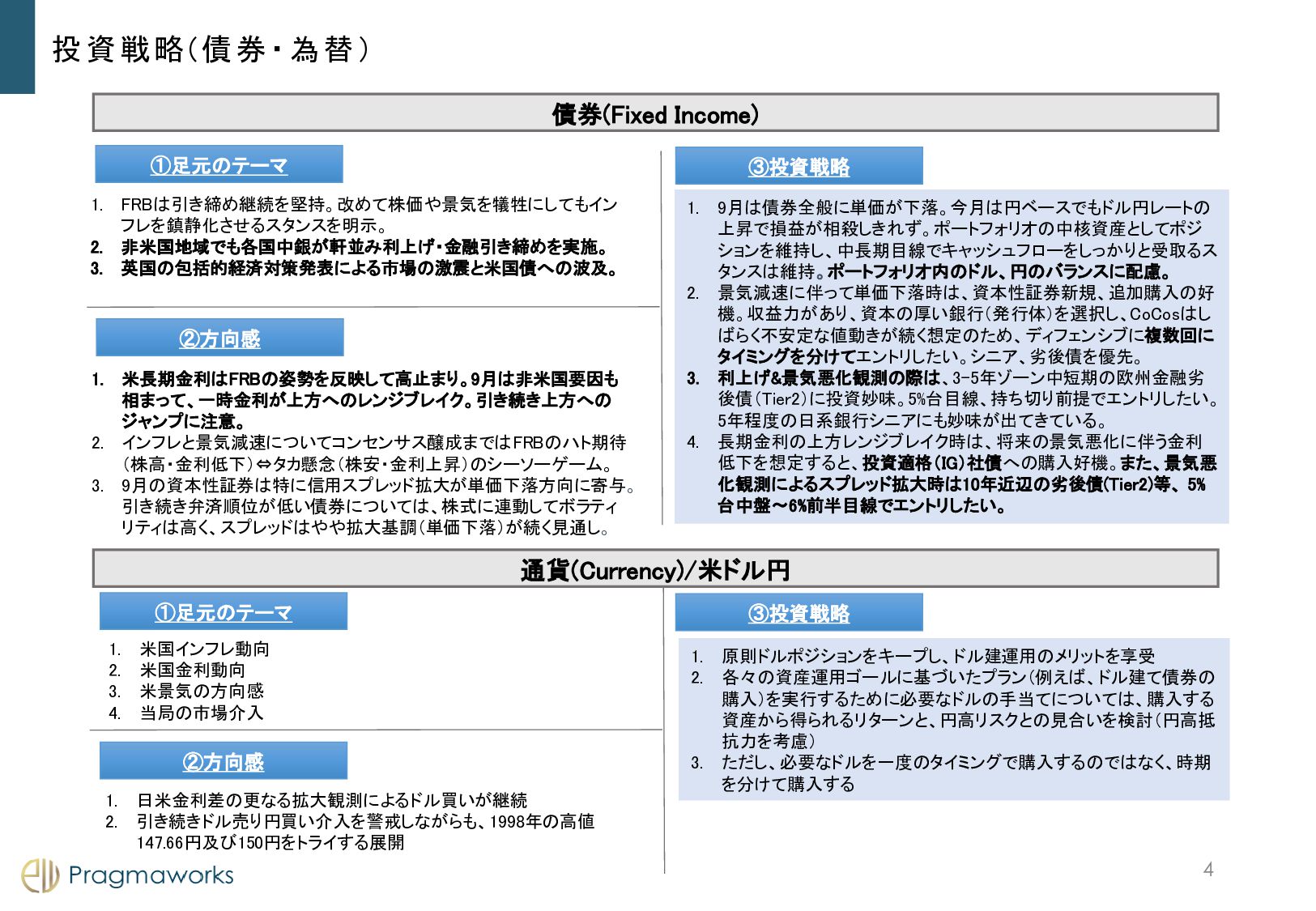

米国インフレ動向 2. 米国金利動向 3. 米景気の方向感 4. 当局の市場介入 1. 原則ドルポジションをキープし、ドル建運用のメリットを享受 2. 各々の資産運用ゴールに基づいたプラン(例えば、ドル建て債券の 購入)を実行するために必要なドルの手当てについては、購入する 資産から得られるリターンと、円高リスクとの見合いを検討(円高抵 抗力を考慮) 3. ただし、必要なドルを一度のタイミングで購入するのではなく、時期 を分けて購入する ③投資戦略 投資戦略(債券・為替) 1. 日米金利差の更なる拡大観測によるドル買いが継続 2. 引き続きドル売り円買い介入を警戒しながらも、1998年の高値 147.66円及び150円をトライする展開 4 1. FRBは引き締め継続を堅持。改めて株価や景気を犠牲にしてもイン フレを鎮静化させるスタンスを明示。 2. 非米国地域でも各国中銀が軒並み利上げ・金融引き締めを実施。 3. 英国の包括的経済対策発表による市場の激震と米国債への波及。 1. 米長期金利はFRBの姿勢を反映して高止まり。9月は非米国要因も 相まって、一時金利が上方へのレンジブレイク。引き続き上方への ジャンプに注意。 2. インフレと景気減速についてコンセンサス醸成まではFRBのハト期待 (株高・金利低下)⇔タカ懸念(株安・金利上昇)のシーソーゲーム。 3. 9月の資本性証券は特に信用スプレッド拡大が単価下落方向に寄与。 引き続き弁済順位が低い債券については、株式に連動してボラティ リティは高く、スプレッドはやや拡大基調(単価下落)が続く見通し。 1. 9月は債券全般に単価が下落。今月は円ベースでもドル円レートの 上昇で損益が相殺しきれず。ポートフォリオの中核資産としてポジ ションを維持し、中長期目線でキャッシュフローをしっかりと受取るス タンスは維持。ポートフォリオ内のドル、円のバランスに配慮。 2. 景気減速に伴って単価下落時は、資本性証券新規、追加購入の好 機。収益力があり、資本の厚い銀行(発行体)を選択し、CoCosはし ばらく不安定な値動きが続く想定のため、ディフェンシブに複数回に タイミングを分けてエントリしたい。シニア、劣後債を優先。 3. 利上げ&景気悪化観測の際は、3-5年ゾーン中短期の欧州金融劣 後債(Tier2)に投資妙味。5%台目線、持ち切り前提でエントリしたい。 5年程度の日系銀行シニアにも妙味が出てきている。 4. 長期金利の上方レンジブレイク時は、将来の景気悪化に伴う金利 低下を想定すると、投資適格(IG)社債への購入好機。また、景気悪 化観測によるスプレッド拡大時は10年近辺の劣後債(Tier2)等、 5% 台中盤~6%前半目線でエントリしたい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}