оценивались три параметра: 3 Резюме исследования УДОБСТВО ДОСТУПНОСТЬ В ходе данного исследования мы составляем полный список функций мобильных банков и с помощью опроса пользователей определяем вес для каждой функции. Всем банкам присваивается балл, исходя из того, какая функциональность у них присутствуют и какой у нее вес. ФУНКЦИОНАЛЬНОСТЬ Для исследования удобства мы привлекли пользователей рассматриваемых сервисов банков. У половины из них был опыт использования мобильных банков, у другой половины такого опыта не было. Респондентам предлагалось выполнить популярные задачи через банковские приложения. Пользователи выполняли популярные задачи. По результатам исследования каждому банку выставлялись баллы. Отдельно мы провели исследование доступности мобильных iOS приложений банков. Оно не влияет на рейтинг. В соответствующей части отчета описаны проблемы, которые могут возникнуть у слепых, слабовидящих и пользователей с моторными нарушениями при взаимодействии с мобильными банками.

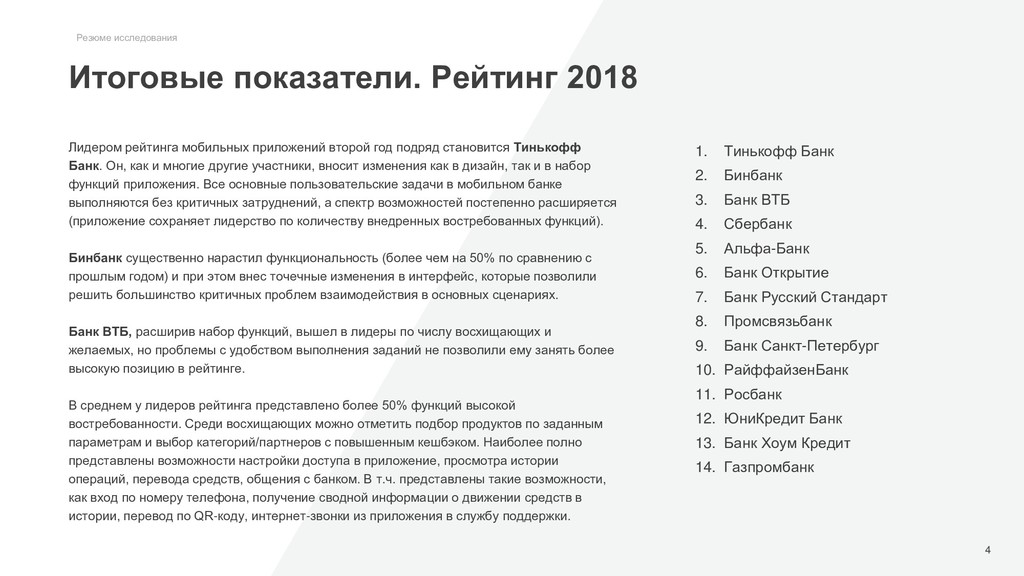

Он, как и многие другие участники, вносит изменения как в дизайн, так и в набор функций приложения. Все основные пользовательские задачи в мобильном банке выполняются без критичных затруднений, а спектр возможностей постепенно расширяется (приложение сохраняет лидерство по количеству внедренных востребованных функций). Бинбанк существенно нарастил функциональность (более чем на 50% по сравнению с прошлым годом) и при этом внес точечные изменения в интерфейс, которые позволили решить большинство критичных проблем взаимодействия в основных сценариях. Банк ВТБ, расширив набор функций, вышел в лидеры по числу восхищающих и желаемых, но проблемы с удобством выполнения заданий не позволили ему занять более высокую позицию в рейтинге. В среднем у лидеров рейтинга представлено более 50% функций высокой востребованности. Среди восхищающих можно отметить подбор продуктов по заданным параметрам и выбор категорий/партнеров с повышенным кешбэком. Наиболее полно представлены возможности настройки доступа в приложение, просмотра истории операций, перевода средств, общения с банком. В т.ч. представлены такие возможности, как вход по номеру телефона, получение сводной информации о движении средств в истории, перевод по QR-коду, интернет-звонки из приложения в службу поддержки. 4 Итоговые показатели. Рейтинг 2018 Резюме исследования 1. Тинькофф Банк 2. Бинбанк 3. Банк ВТБ 4. Сбербанк 5. Альфа-Банк 6. Банк Открытие 7. Банк Русский Стандарт 8. Промсвязьбанк 9. Банк Санкт-Петербург 10. РайффайзенБанк 11. Росбанк 12. ЮниКредит Банк 13. Банк Хоум Кредит 14. Газпромбанк

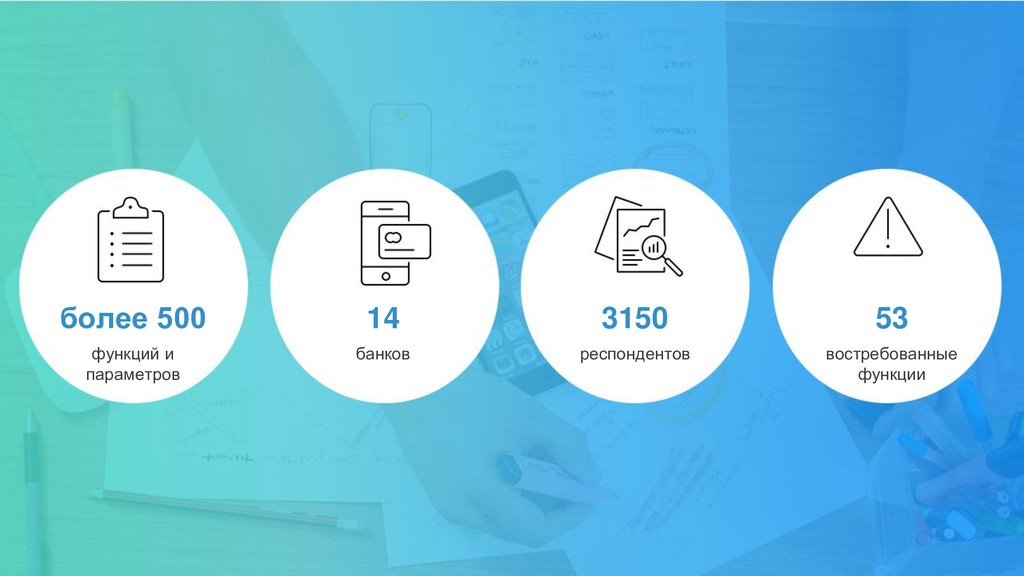

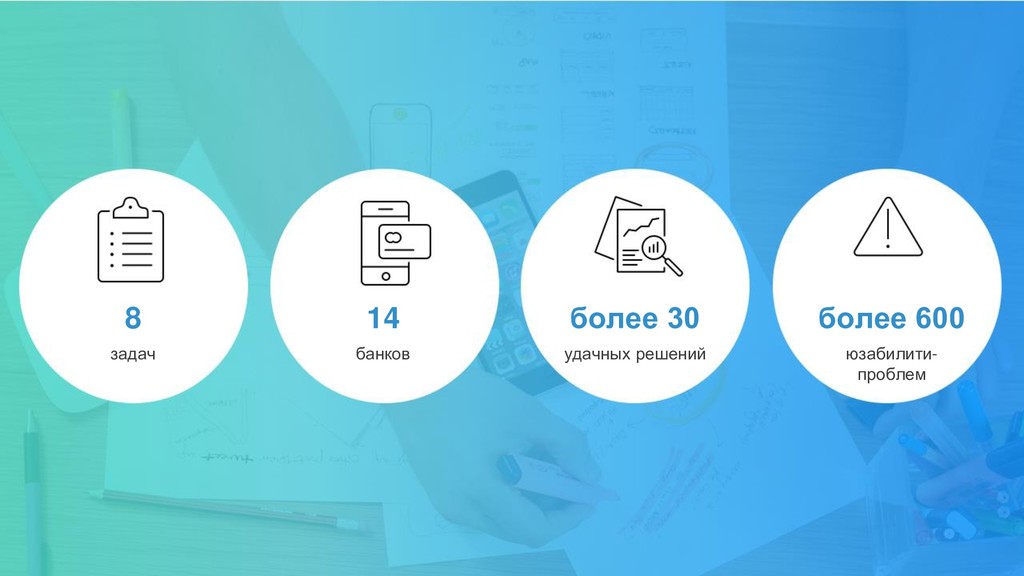

• Перед стартом исследования этого года мобильные приложения были изучены на предмет новых возможностей, появившихся с прошлого года. • Вся имеющаяся функциональность делится на функции и параметры этих функций. К примеру, возможность посмотреть информацию об отделениях банка – это функция, а возможности посмотреть телефон, адрес, схему проезда, время работы – параметры реализации этой функции. • Новые возможности были добавлены в контрольный список в виде новых функций или параметров уже имеющихся функций. Итоговый список включает 214 функций. Этап 2: Массовый онлайн-опрос Затем был проведен опрос пользователей, который включал оценку востребованности всех новых функций и параметров (по 150 респондентов на каждую). Кроме того в опрос были включены некоторые функции из прошлого года, чтобы проверить их вес. Вес каждой функции контрольного списка был обновлен с учетом оценок, полученных в результате опроса 2018 года. Этап 3: Оценка функциональности мобильных банковских приложений Эксперты проверили наличие каждой функции и параметров этой функции в приложении банка. Итоговый показатель функциональности мобильного приложения был рассчитан как сумма весов имеющихся в нем функций и параметров. Методология исследования 6

взаимодействия пользователя с продуктом при решении типичных задач. Модератор зачитывает задание из сценария, которое респонденту необходимо выполнить. Сценарий тестирования не содержит шагов выполнения задания или подсказок. Респондент выполняет задания в обычном для себя темпе и при необходимости комментирует возникающие затруднения. Модератор не вмешивается в ход работы респондента, не задает наводящих вопросов и не дает подсказок. Все задания даются респондентам на заготовленных карточках, чтобы максимально стандартизировать подачу информации. По завершении каждого задания и в конце всего тестирования модератор получает качественные данные с помощью интервью об удобстве выполнения задания. Юзабилити-проблемы – проблемы интерфейса, препятствующие совершению пользователем необходимого действия и снижающие удовлетворенность от использования продукта. В процессе анализа проблемы ранжируются по степени критичности: • проблемы высокой критичности из-за которых респондент не смог выполнить задание; • проблемы средней критичности существенно затрудняют работу и увеличивают время выполнения задания; • проблемы низкой критичности влияют на удовлетворенность от работы с интерфейсом. Критичность проблемы – это один из самых важных показателей, так как проблема высокой критичности не позволяет пользователю самостоятельно выполнить операцию в приложении и, как следствие, комфортно им пользоваться. Критичность каждой выявленной проблемы можно увидеть в индивидуальных отчетах. Методология исследования 7

частотных и важных пользовательских задач: 1. Вход в приложение 2. Просмотр информации по счетам 3. Просмотр истории операций по карте 4. Перевод между своими счетами 5. Перевод на карту другого банка 6. Оплата мобильной связи 7. Оплата ЖКУ (по ЕПД) 8. Поиск ближайшего банкомата Все респонденты, принявшие участие в тестировании, являются пользователями телефонов на платформе iOS (не менее полугода к моменту тестирования), активно пользуются интернетом на смартфоне (не менее одного раза в день) и регулярно используют не менее четырех мобильных приложений на своем телефоне (почта, социальные сети, мессенджеры, карты, такси и др.). Респонденты были разделены на две группы: опытные и очень опытные пользователи мобильных банковских приложений. Опытные пользуются мобильным приложением одного банка, а очень опытные – приложениями двух и более банков не менее 6 месяцев. Все респонденты за последние 6 месяцев должны были 2-3 раза оплачивать ЖКУ по ЕПД или любой другой квитанции. Методология исследования 8

мы разделили проблемы на четыре группы. 1. Проблемы качества кода обуславливают искажения в звуковой информации, получаемой с помощью программы экранного доступа, в сравнении со зрительной информацией, а также ограничения в возможностях взаимодействия со страницами приложения. Они искажают представление об интерфейсе приложения для пользователей с нарушениями зрения, усложняя или делая недоступной навигацию в нем. 2. Проблемы проектирования возникают, когда структура приложения не адаптирована для взаимодействия с ним с помощью программы экранного доступа: как следствие этих проблем, пользователи с ограничениями зрения будут вынуждены тратить на взаимодействие с приложением значительно больше времени. 3. Проблемы дизайна часто связаны с неконтрастным IU-китом приложения или брендбуком, из-за чего у пользователей возникают затруднения с чтением текста на экране. 4. Прочие проблемы доступности связаны со сложными названиями или сокращениями, используемыми в интерфейсе, а также с использованием сообщений, набранных транслитом. Экранный диктор, с помощью которого пользователи с нарушениями зрения взаимодействуют с интерфейсом, не может корректно читать такой текст, из-за чего пользователю становится сложно выполнить задачи в приложении. Методология исследования 9

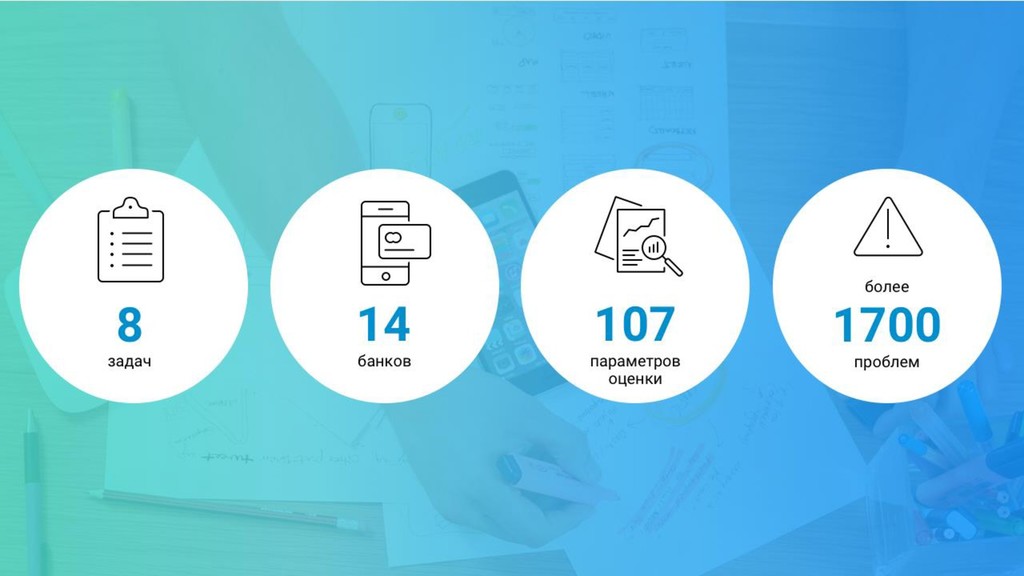

из следующих стандартов: 1. ГОСТ Р 52872-2012 Интернет-ресурсы: Требования доступности для инвалидов по зрению. 2. WCAG 2.0 Руководство по обеспечению доступности веб-контента. Все рекомендации из этих документов были собраны в единый чек- лист доступности от USABILITYLAB, где на данный момент насчитывается 107 рекомендаций по обеспечению доступности сайтов и приложений для пользователей с различными видами и степенью нарушений. Оценка доступности проводилась экспертно, по тем же пользовательским заданиям, что и оценка юзабилити приложений. В качестве дополнительных инструментов оценки доступности использовались: • Чекер контрастности: contrastchecker.com – для оценки контрастности текста. • Экранный диктор (Voice Over) – для оценки доступности интерфейса для работы с помощью ассистивных технологий. Методология исследования 10

Критичность обнаруженного несоответствия, его влияние на выполнимость задания; • Уровни доступности по ГОСТ Р 52872-2012 и WCAG 2.0; • Тип нарушения, для которого это несоответствие является проблемой. Проблемы доступности ранжируются по критичности так же, как и юзабилити-проблемы: • Проблемы высокой критичности – из-за которых пользователь с нарушениями не сможет выполнить задание; • Проблемы средней критичности существенно затрудняют работу и увеличивают время выполнения задания пользователей с нарушениями; • Проблемы низкой критичности влияют на удовлетворенность от работы с интерфейсом. Методология исследования 11

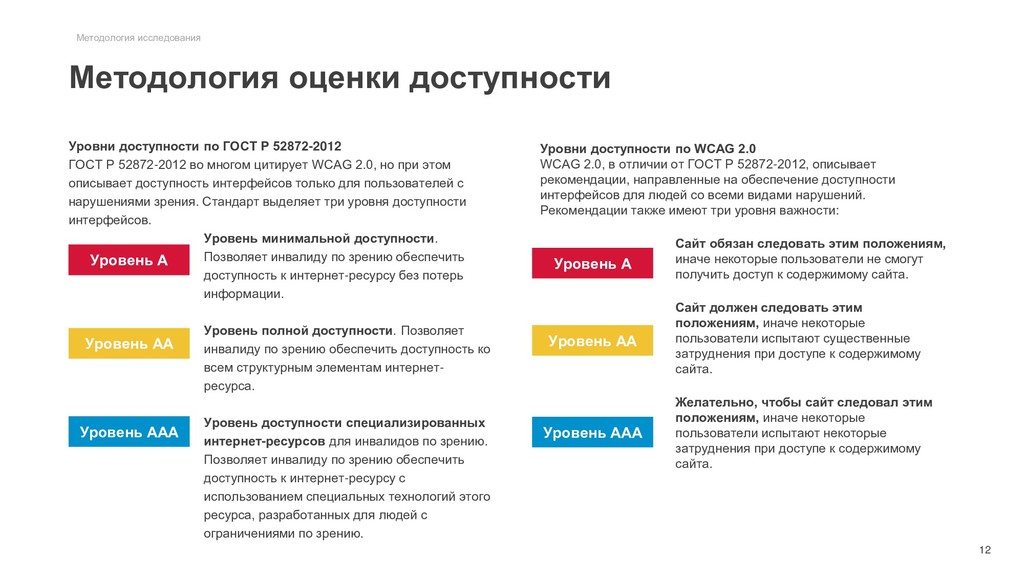

Уровень ААА Уровни доступности по ГОСТ Р 52872-2012 ГОСТ Р 52872-2012 во многом цитирует WCAG 2.0, но при этом описывает доступность интерфейсов только для пользователей с нарушениями зрения. Стандарт выделяет три уровня доступности интерфейсов. Уровень минимальной доступности. Позволяет инвалиду по зрению обеспечить доступность к интернет-ресурсу без потерь информации. Уровень полной доступности. Позволяет инвалиду по зрению обеспечить доступность ко всем структурным элементам интернет- ресурса. Уровень доступности специализированных интернет-ресурсов для инвалидов по зрению. Позволяет инвалиду по зрению обеспечить доступность к интернет-ресурсу с использованием специальных технологий этого ресурса, разработанных для людей с ограничениями по зрению. Уровни доступности по WCAG 2.0 WCAG 2.0, в отличии от ГОСТ Р 52872-2012, описывает рекомендации, направленные на обеспечение доступности интерфейсов для людей со всеми видами нарушений. Рекомендации также имеют три уровня важности: Сайт обязан следовать этим положениям, иначе некоторые пользователи не смогут получить доступ к содержимому сайта. Сайт должен следовать этим положениям, иначе некоторые пользователи испытают существенные затруднения при доступе к содержимому сайта. Желательно, чтобы сайт следовал этим положениям, иначе некоторые пользователи испытают некоторые затруднения при доступе к содержимому сайта. Уровень А Уровень АА Уровень ААА

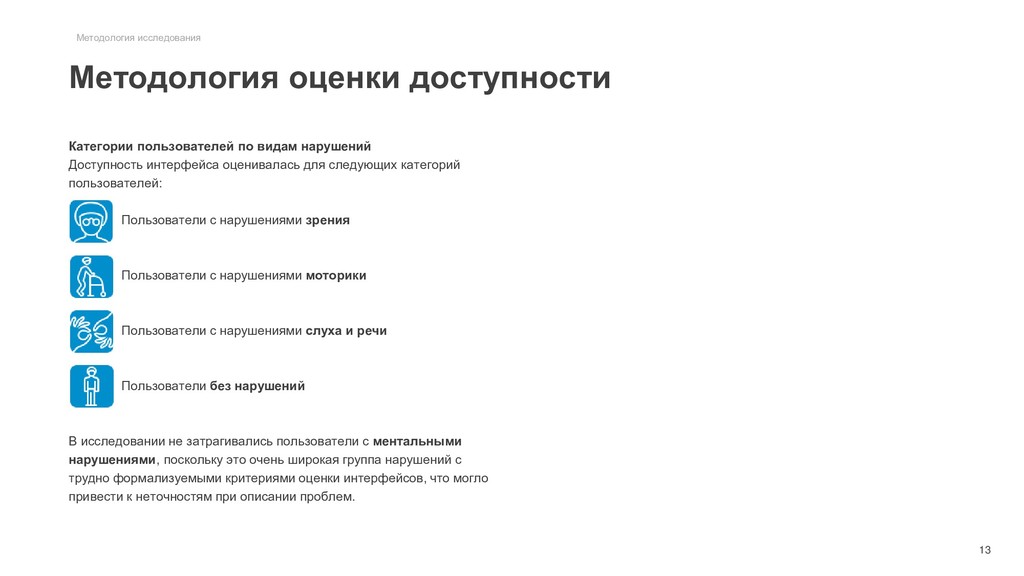

нарушений Доступность интерфейса оценивалась для следующих категорий пользователей: Пользователи с нарушениями зрения Пользователи с нарушениями моторики Пользователи с нарушениями слуха и речи Пользователи без нарушений В исследовании не затрагивались пользователи с ментальными нарушениями, поскольку это очень широкая группа нарушений с трудно формализуемыми критериями оценки интерфейсов, что могло привести к неточностям при описании проблем.

новые функции (39 штук): • внедрены банками в мобильные приложения за прошедший год; • представлены в зарубежных банках, но пока недоступны на отечественном рынке.

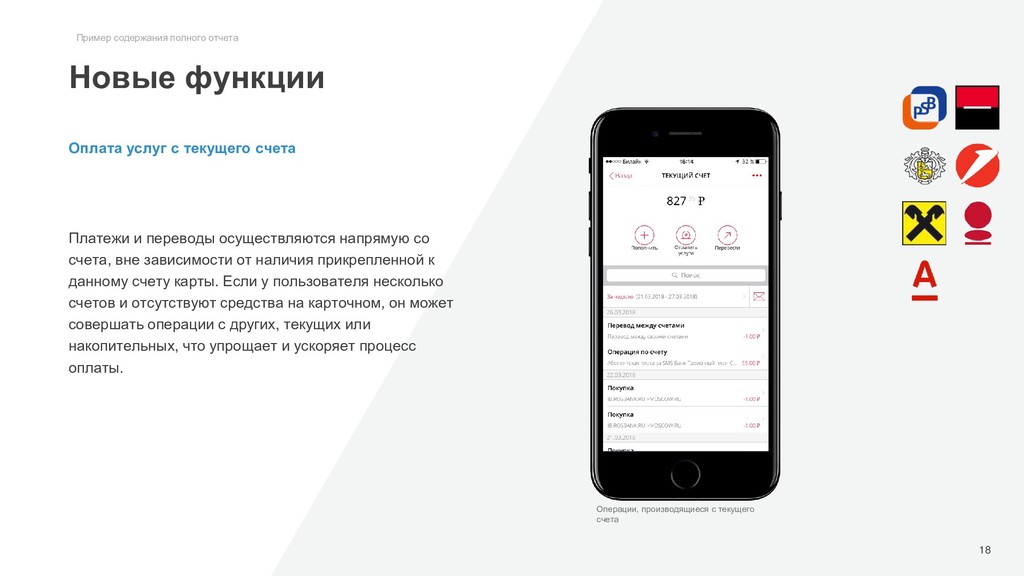

наличия прикрепленной к данному счету карты. Если у пользователя несколько счетов и отсутствуют средства на карточном, он может совершать операции с других, текущих или накопительных, что упрощает и ускоряет процесс оплаты. Оплата услуг с текущего счета 18 Новые функции Пример содержания полного отчета Операции, производящиеся с текущего счета

карты, он может через приложение установить новый, заменив дискредитированный код. Изменить PIN-код карты 20 Редкие функции Пример содержания полного отчета Установка нового ПИН-кода карты

лет. Как правило, присутствуют во всех мобильных приложениях банков. В качестве примеров показаны приложения, в которых они представлены наиболее полно. *В данном блоке приведены только логотипы банков, пример приложений которых показан на скриншотах.

действия. При этом она показана компактно (занимает только половину экрана) и понятно (т.к. написана на русском языке, без технических терминов). Посмотреть подробную информацию о каждой из проведенных операций 22 Востребованные функции Пример содержания полного отчета Просмотр информации об операции

отношение пользователей к различным возможностям мобильных банков. Они не применяются при расчете рейтинга и являются дополнительным результатом анализа данных опроса пользователей. Восхищающие функции – вызывают восторг и удовлетворение клиентов. Но если этих функций нет, то пользователи не испытывают сильного неудовлетворения. Критерий: высокая удовлетворенность при наличии функции и низкая неудовлетворенность при ее отсутствии. Наличие желаемых функций вызывает удовольствие, а отсутствие – неудовлетворенность. Полнота и качество реализации этих функций напрямую связаны с удовлетворенностью клиентов. Критерий: высокая удовлетворенность при наличии функции и средняя неудовлетворенность при ее отсутствии. Пример содержания полного отчета 24 Необходимые функции – их наличие не вызывает сильного восторга, но отсутствие резко понижает удовлетворенность клиентов. Это базовые функции, поэтому их развитие должно быть в приоритете. Критерий: средняя удовлетворенность при наличии функции и высокая неудовлетворенность при ее отсутствии. Нежелательные функции – их наличие вызывает неприязнь у пользователей, а отсутствие даже может радовать. Критерий: неудовлетворенность при наличии функции.

решить, хочет ли он получать уведомления каждый раз, когда заходит в приложение. Восхищающие функции 25 Группы функций по Н. Кано Пример содержания полного отчета Управление оповещениями

Пользователь может искать конкретные операции, не пролистывая историю вручную, либо настраивать под себя нужные фильтры (например, все поступления за последние три месяца). Желаемые функции 26 Группы функций по Н. Кано Пример содержания полного отчета Поиск операций в истории по фильтрам Поиск операций в истории по фильтрам

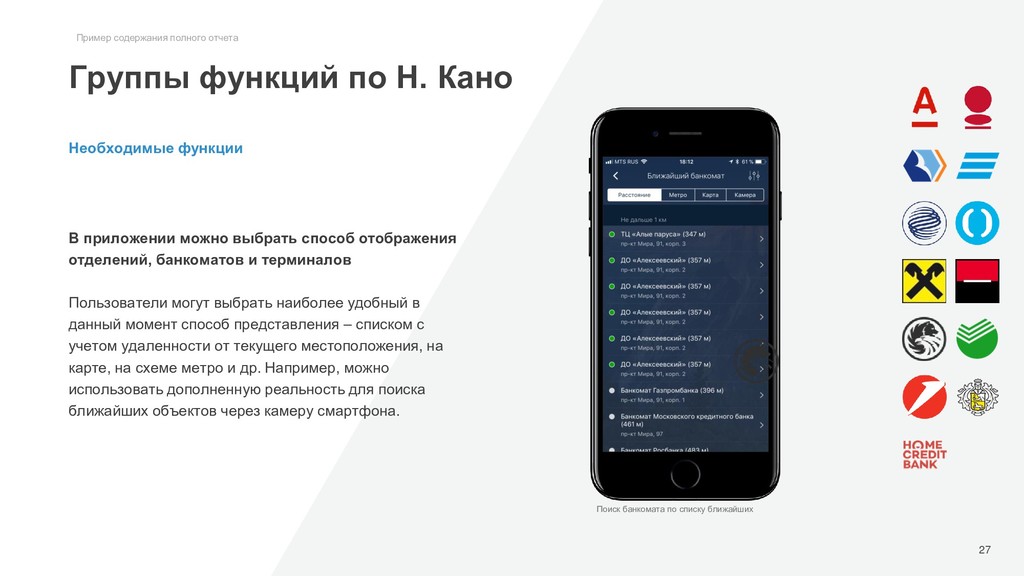

Пользователи могут выбрать наиболее удобный в данный момент способ представления – списком с учетом удаленности от текущего местоположения, на карте, на схеме метро и др. Например, можно использовать дополненную реальность для поиска ближайших объектов через камеру смартфона. Необходимые функции 27 Группы функций по Н. Кано Пример содержания полного отчета Поиск банкомата по списку ближайших

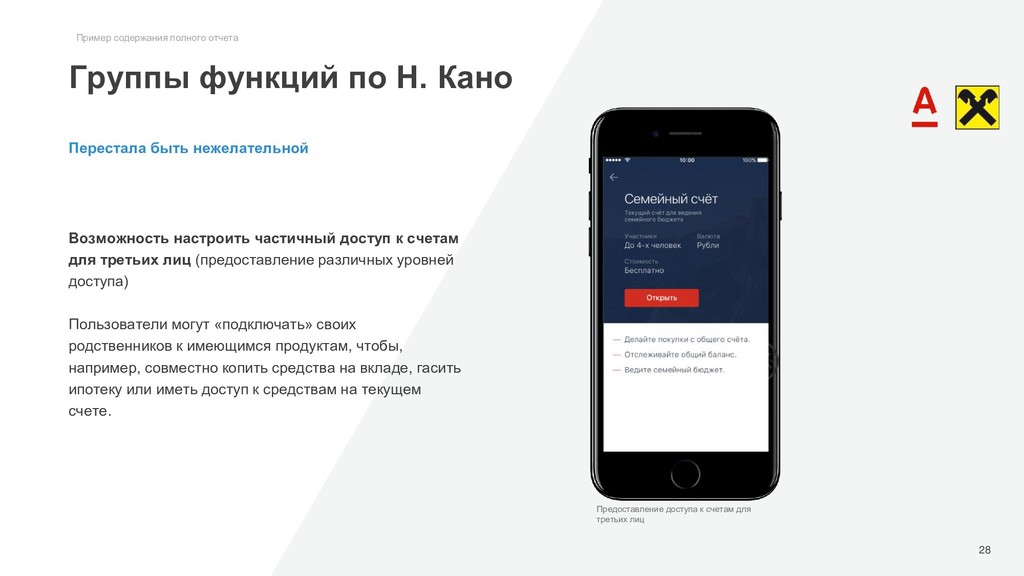

различных уровней доступа) Пользователи могут «подключать» своих родственников к имеющимся продуктам, чтобы, например, совместно копить средства на вкладе, гасить ипотеку или иметь доступ к средствам на текущем счете. Перестала быть нежелательной 28 Группы функций по Н. Кано Пример содержания полного отчета Предоставление доступа к счетам для третьих лиц

Вход в мобильное приложение Просмотр информации по счетам Просмотр истории операций по карте Перевод между своими счетами Перевод на карту другого банка Оплата мобильной связи Оплата ЖКУ

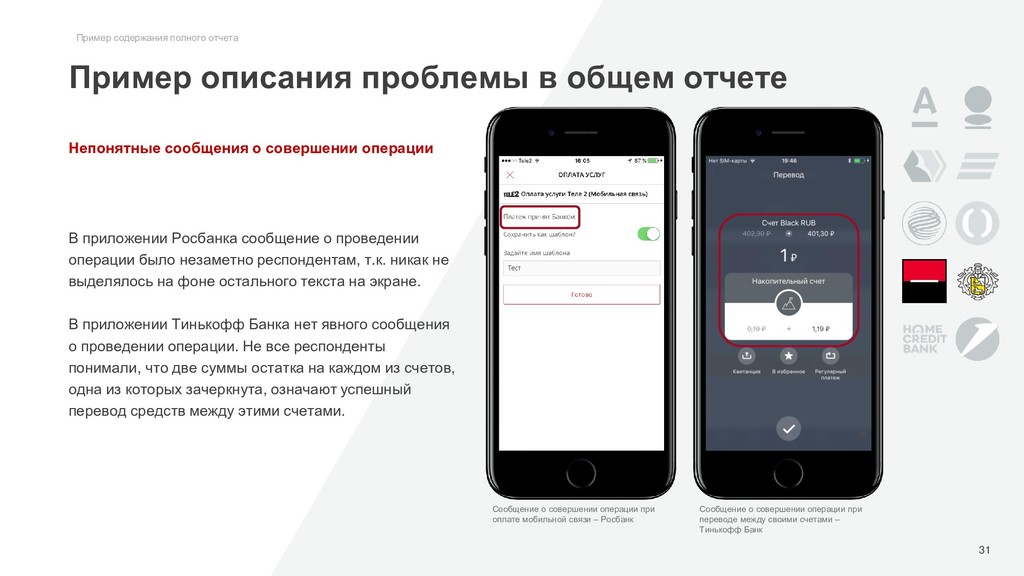

т.к. никак не выделялось на фоне остального текста на экране. В приложении Тинькофф Банка нет явного сообщения о проведении операции. Не все респонденты понимали, что две суммы остатка на каждом из счетов, одна из которых зачеркнута, означают успешный перевод средств между этими счетами. Непонятные сообщения о совершении операции 31 Пример описания проблемы в общем отчете Пример содержания полного отчета Сообщение о совершении операции при оплате мобильной связи – Росбанк Сообщение о совершении операции при переводе между своими счетами – Тинькофф Банк

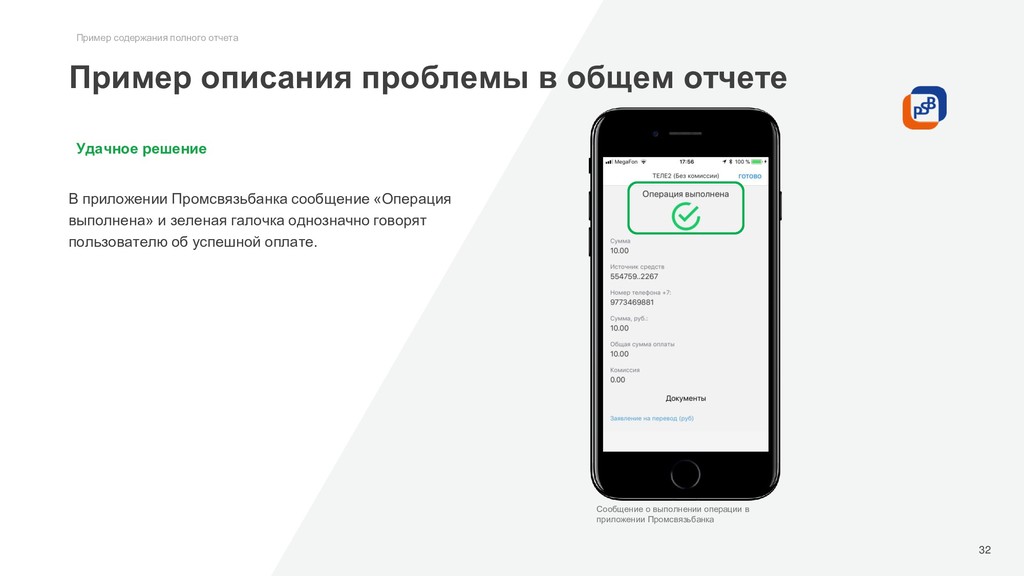

галочка однозначно говорят пользователю об успешной оплате. 32 Пример описания проблемы в общем отчете Пример содержания полного отчета Сообщение о выполнении операции в приложении Промсвязьбанка

слепым и слабовидящим пользователям, берут информацию из кода страницы, поэтому проблемы качества кода не видны людям с нормальным зрением, но существенно ухудшают пользовательский опыт слепых и слабовидящих пользователей.

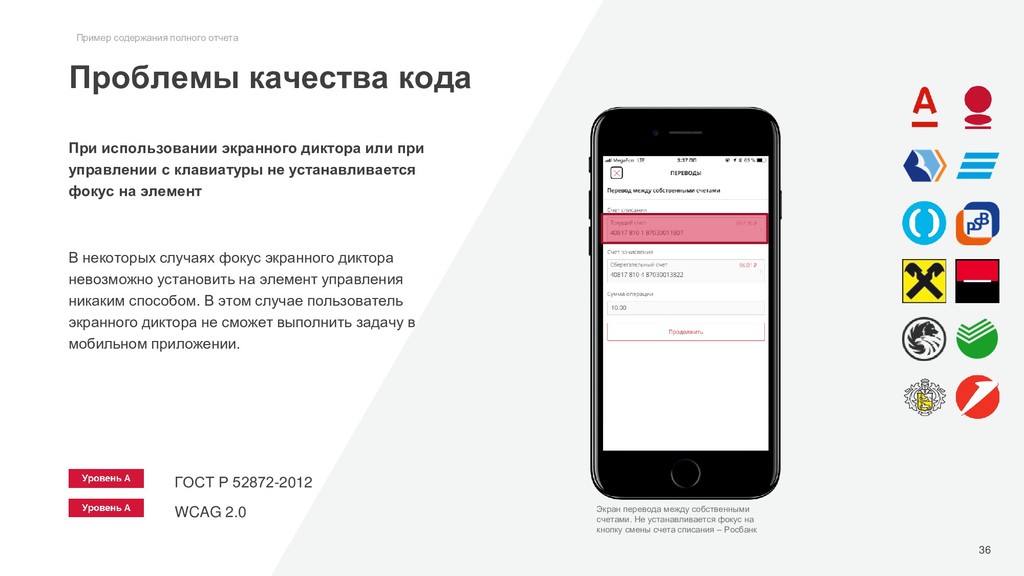

управления никаким способом. В этом случае пользователь экранного диктора не сможет выполнить задачу в мобильном приложении. При использовании экранного диктора или при управлении с клавиатуры не устанавливается фокус на элемент 36 Проблемы качества кода Пример содержания полного отчета Экран перевода между собственными счетами. Не устанавливается фокус на кнопку смены счета списания – Росбанк ГОСТ Р 52872-2012 WCAG 2.0

текста. Коэффициент контрастности измеряется с помощью специальных инструментов, при этом требования к контрасту заголовков и основного текста на странице несколько различаются.

будет испытывать сильные затруднения при чтении текста, а какую-то часть информации на экране может не заметить. Низкий контраст (4,5 и ниже) 38 Проблемы дизайна Пример содержания полного отчета Экран входа в приложение. Название поля «Номер клиента или псевдоним» имеет контрастность 1,67 – Промсвязьбанк ГОСТ Р 52872-2012 WCAG 2.0

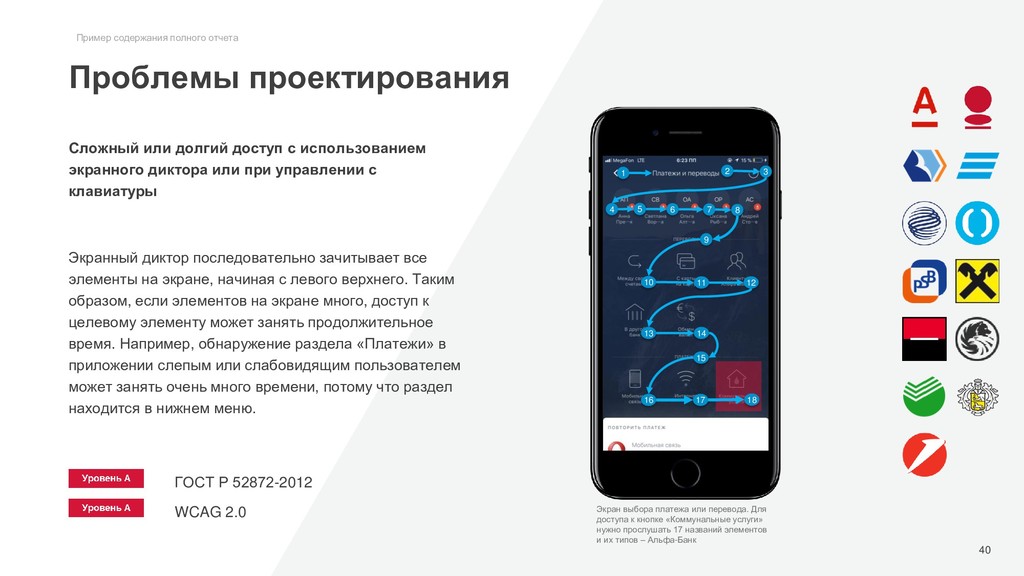

левого верхнего. Таким образом, если элементов на экране много, доступ к целевому элементу может занять продолжительное время. Например, обнаружение раздела «Платежи» в приложении слепым или слабовидящим пользователем может занять очень много времени, потому что раздел находится в нижнем меню. Сложный или долгий доступ с использованием экранного диктора или при управлении с клавиатуры Проблемы проектирования Пример содержания полного отчета Экран выбора платежа или перевода. Для доступа к кнопке «Коммунальные услуги» нужно прослушать 17 названий элементов и их типов – Альфа-Банк ГОСТ Р 52872-2012 WCAG 2.0 1 2 3 4 5 6 7 9 8 10 11 12 13 14 15 16 17 18 40

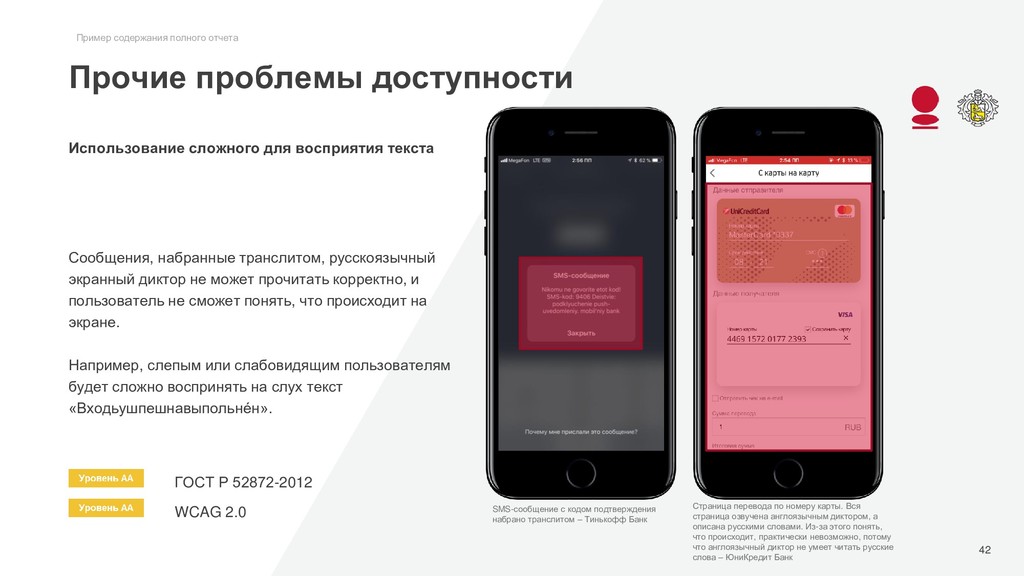

и пользователь не сможет понять, что происходит на экране. Например, слепым или слабовидящим пользователям будет сложно воспринять на слух текст «Входьушпешнавыпольнéн». Использование сложного для восприятия текста Прочие проблемы доступности Пример содержания полного отчета SMS-сообщение с кодом подтверждения набрано транслитом – Тинькофф Банк Страница перевода по номеру карты. Вся страница озвучена англоязычным диктором, а описана русскими словами. Из-за этого понять, что происходит, практически невозможно, потому что англоязычный диктор не умеет читать русские слова – ЮниКредит Банк ГОСТ Р 52872-2012 WCAG 2.0 42

востребованности, эмоционального восприятия и смыслового назначения, а также примеры редких востребованных функций, представленных в оцениваемом банке.

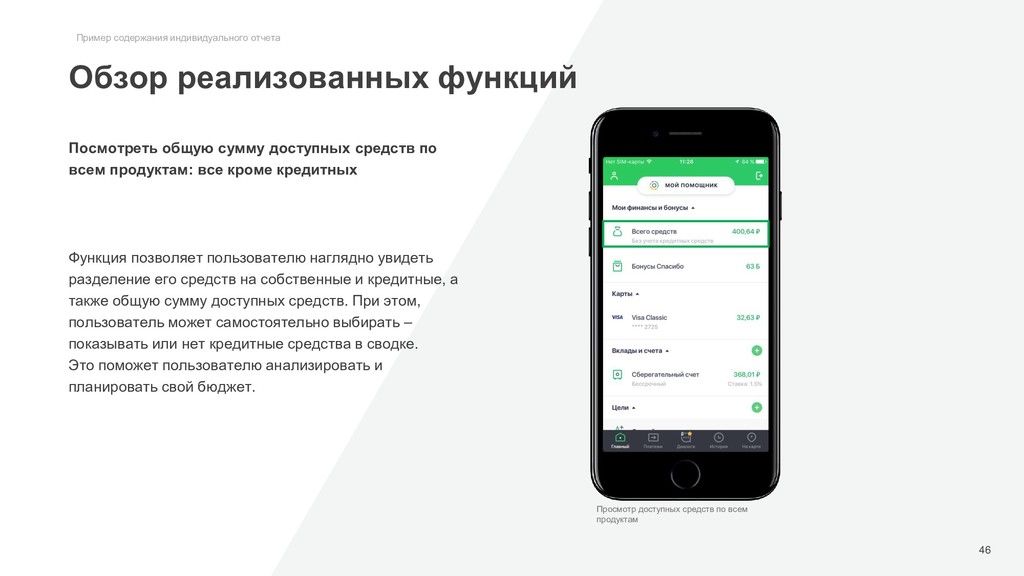

и кредитные, а также общую сумму доступных средств. При этом, пользователь может самостоятельно выбирать – показывать или нет кредитные средства в сводке. Это поможет пользователю анализировать и планировать свой бюджет. Посмотреть общую сумму доступных средств по всем продуктам: все кроме кредитных 46 Обзор реализованных функций Пример содержания индивидуального отчета Просмотр доступных средств по всем продуктам

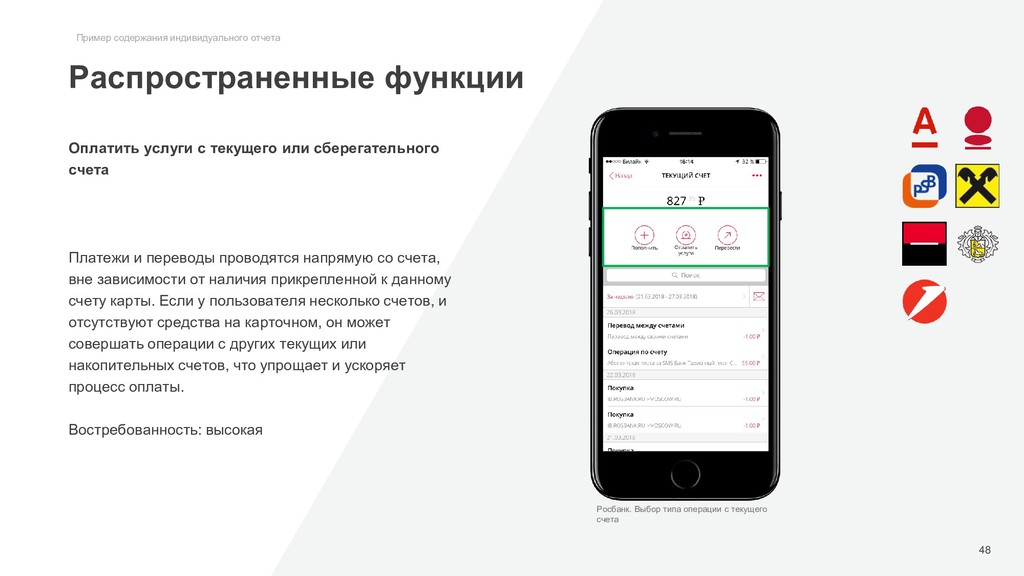

наличия прикрепленной к данному счету карты. Если у пользователя несколько счетов, и отсутствуют средства на карточном, он может совершать операции с других текущих или накопительных счетов, что упрощает и ускоряет процесс оплаты. Востребованность: высокая Оплатить услуги с текущего или сберегательного счета 48 Распространенные функции Пример содержания индивидуального отчета Росбанк. Выбор типа операции с текущего счета

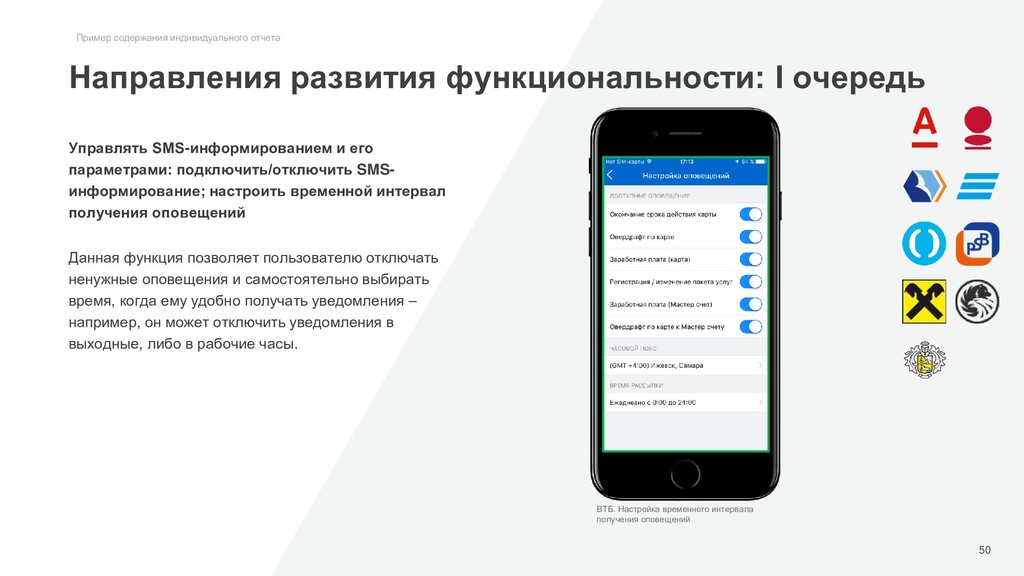

время, когда ему удобно получать уведомления – например, он может отключить уведомления в выходные, либо в рабочие часы. Управлять SMS-информированием и его параметрами: подключить/отключить SMS- информирование; настроить временной интервал получения оповещений 50 Направления развития функциональности: I очередь Пример содержания индивидуального отчета ВТБ. Настройка временного интервала получения оповещений

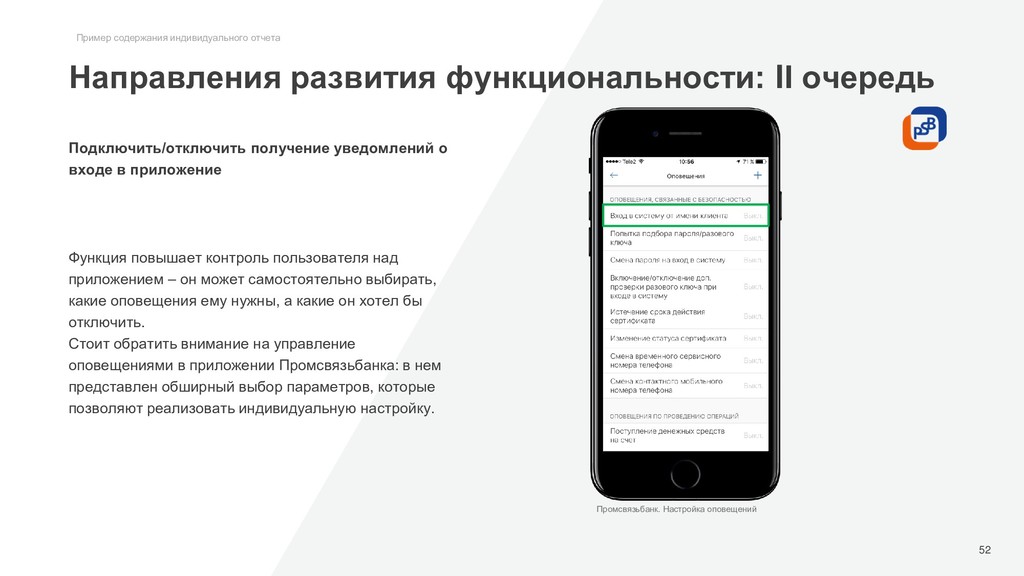

выбирать, какие оповещения ему нужны, а какие он хотел бы отключить. Стоит обратить внимание на управление оповещениями в приложении Промсвязьбанка: в нем представлен обширный выбор параметров, которые позволяют реализовать индивидуальную настройку. Подключить/отключить получение уведомлений о входе в приложение 52 Направления развития функциональности: II очередь Пример содержания индивидуального отчета Промсвязьбанк. Настройка оповещений

Вход в мобильное приложение Просмотр информации по счетам Просмотр истории операций по карте Перевод между своими счетами Перевод на карту другого банка Оплата мобильной связи Оплата ЖКУ Поиск банкомата

выписке по карте, но не понимали, что это за операции, поскольку названия содержали сервисные термины и были написаны на английском языке либо транслитом. Пример описания проблемы в индивидуальном отчете Пример содержания индивидуального отчета 54 Список операций в выписке по карте Критичность: высокая Рекомендация: И в истории, и в выписке показывать основную информацию об операции (дата и время, сумма, тип, источник, получатель) на понятном для большинства пользователей языке: не использовать технические термины, английский язык и транслит.

раздела «История» написаны на понятном пользователям языке (не содержит сервисных терминов и английского языка/транслита). В приложении Тинькофф Банка описание операций не отличается при просмотре из разных разделов («События» и выписка по продукту) и написано на понятном пользователям языке. 55 Пример описания проблемы в индивидуальном отчете Пример содержания индивидуального отчета Детали операции при просмотре из раздела «История» – Сбербанк Детали операции при просмотре истории со страницы карты – Тинькофф Банк

Общие проблемы доступности Регистрация в мобильном приложении банка Вход в мобильное приложение банка Просмотр информации по счетам Просмотр истории операций по карте Перевод между своими счетами Перевод на карту другого банка Оплата мобильной связи Оплата ЖКУ Поиск банкомата

это наименование в коде указано некорректно или указано на английском языке, слепой пользователь будет испытывать затруднения с идентификацией этого элемента. Например, кнопка «Дальше» озвучивается как «Дальше. Кнопка. Конец строки. Основная часть». Некорректное или англоязычное озвучивание элемента 57 Пример описания проблемы в индивидуальном отчете Пример содержания индивидуального отчета Страница заполнения реквизитов перевода со счета на счет, кнопка «Дальше» озвучивается как «Дальше. Кнопка. Конец строки. Основная часть» Критичность: средняя В заданиях: 1-7 Рекомендация: Указать корректные русскоязычные наименования элементов управления. Подробнее см.: п. 1.1.1 и п.4.1.2 WCAG 2.0. Дальше. Кнопка. Конец строки. Основная часть

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![ООО «ЮЗАБИЛИТИЛАБ» +7 (495) 933-01-37 [email protected] www.usabilitylab.ru rating.usabilitylab.ru](https://files.speakerdeck.com/presentations/8deea5dd472b4bd68b81e88f13d60dff/slide_57.jpg){kind=link}