2026年6月時点のリサーチをもとに、2027〜2028年の日本Fintech市場を予測したレポートです。Claude Code(Fable 5)でリサーチ・構成・スライド生成まで一気に作りました。

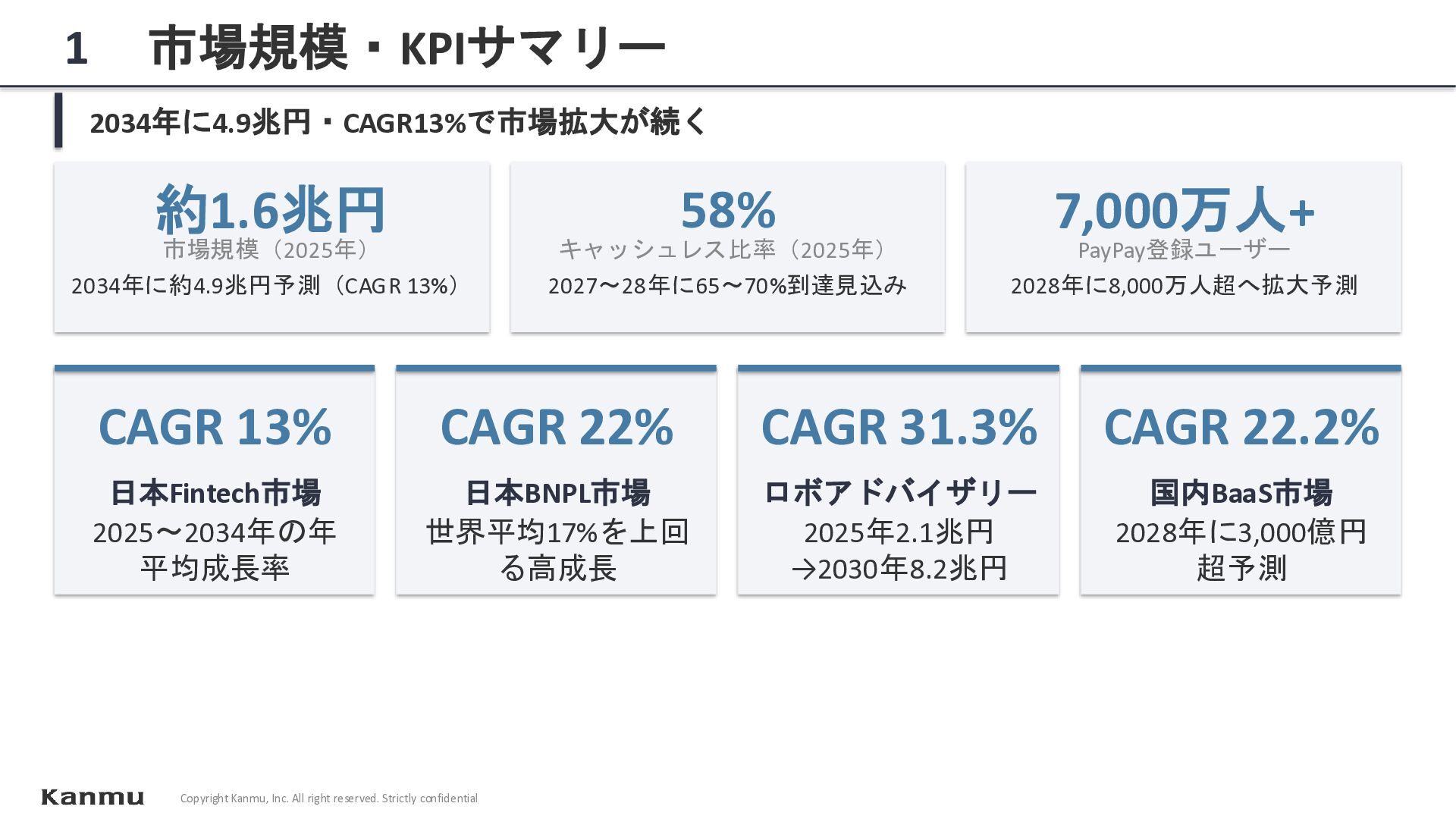

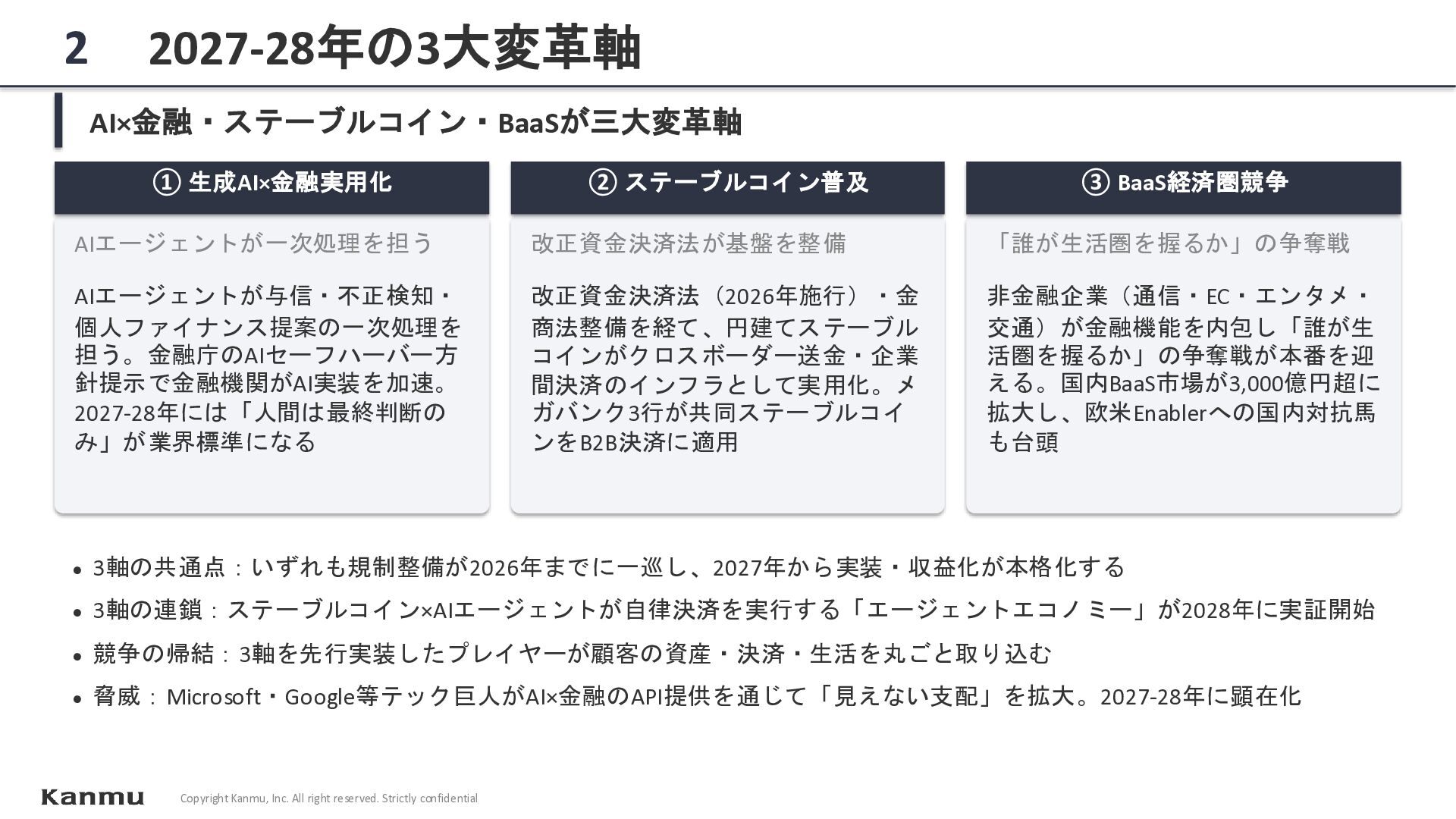

2026年までに制度整備が一巡し、2027年から「実装・収益化フェーズ」に本格転換する、という構造変化を軸に、3大変革軸(生成AI×金融 / ステーブルコイン普及 / BaaS経済圏競争)を整理。規制・決済・BNPL・投資・銀行・AI・暗号資産・SMEなど10カテゴリについて「現状 →2027-28年予測」の形式でまとめています。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}