Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

安定経営を実現するための経営管理のチェックポイント

Search

Sponsored

·

Your Podcast. Everywhere. Effortlessly.

Share. Educate. Inspire. Entertain. You do you. We'll handle the rest.

→

CLINICS

April 07, 2026

130

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

安定経営を実現するための経営管理のチェックポイント

CLINICS

April 07, 2026

More Decks by CLINICS

See All by CLINICS

クリニック向け電子カルテ選び方ガイドブック

clinics_medley

0

75

開業時に必要な⽴地戦略と競合調査

clinics_medley

0

140

自院の分析と、競合との差別化ポイント.pdf

clinics_medley

0

200

あとで損しない開業時の契約・制度設計のコツ①

clinics_medley

0

140

あとで損しない開業時の契約・制度設計のコツ②

clinics_medley

0

130

医療広告ガイドラインに準拠した情報発信戦略

clinics_medley

0

120

令和8年度 診療報酬改定・改正医療法から読み解く 「オンライン診療インフラ化」戦略ガイド

clinics_medley

0

130

令和8年度「診療報酬改定」完全ガイド

clinics_medley

0

2.5k

令和8年度 診療報酬改定・改正医療法から読み解く 「オンライン診療インフラ化」戦略ガイド

clinics_medley

0

60

Featured

See All Featured

Lightning Talk: Beautiful Slides for Beginners

inesmontani

PRO

2

610

AI Search: Where Are We & What Can We Do About It?

aleyda

0

7.7k

Raft: Consensus for Rubyists

vanstee

141

7.6k

Build The Right Thing And Hit Your Dates

maggiecrowley

39

3.3k

SEOcharity - Dark patterns in SEO and UX: How to avoid them and build a more ethical web

sarafernandez

0

220

Mind Mapping

helmedeiros

PRO

1

290

Darren the Foodie - Storyboard

khoart

PRO

3

3.5k

How Fast Is Fast Enough? [PerfNow 2025]

tammyeverts

3

660

A better future with KSS

kneath

240

18k

Balancing Empowerment & Direction

lara

6

1.2k

Learning to Love Humans: Emotional Interface Design

aarron

275

41k

Easily Structure & Communicate Ideas using Wireframe

afnizarnur

194

17k

Transcript

安定経営を実現するための 経営管理のチェックポイント

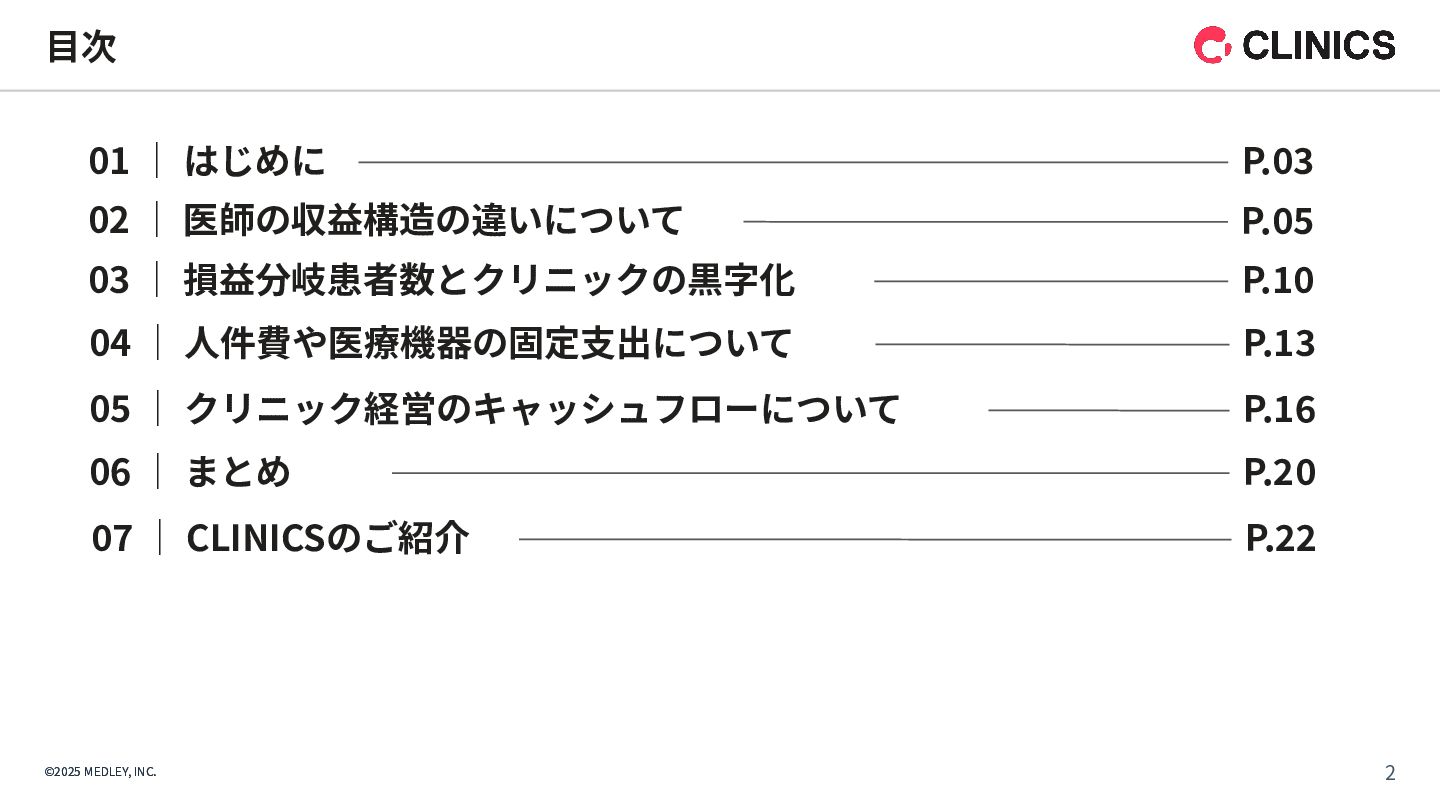

©2025 MEDLEY, INC. ⽬次 01 │ はじめに ©2025 MEDLEY, INC.

02 │ 医師の収益構造の違いについて 03 │ 損益分岐患者数とクリニックの黒字化 2 P.03 P.05 P.10 04 │ ⼈件費や医療機器の固定⽀出について P.13 05 │ クリニック経営のキャッシュフローについて P.16 06 │ まとめ P.20 07 │ CLINICSのご紹介 P.22

©2025 MEDLEY, INC. 3 3 01 │はじめに

©2025 MEDLEY, INC. クリニック経営において、収⽀管理は避けて通れない課題です。安定した経営を築くためには、単に診療 を⾏うだけでなく、「収益を確実に残すための事業設計」が⽋かせません。 開業後は、経営に関する全責任を負う⽴場となります。その責務は重⼤ですが、同時に「理想のクリニッ ク」を⽬指して⾃ら舵取りができる⼤きな⾃由も得られます。 弊社では2025年11⽉、税務‧財務のスペシャリストである「税理⼠法⼈テラス」様と共に、クリニックの 利益構造を解剖するセミナーを開催いたしました。 本資料では、そのエッセンスを凝縮し、健全なキャッシュフローを維持しながら理想の収益を実現するた

めの「経営管理のチェックポイント」をまとめています。先⽣が描く安定経営を具現化するための⼀助と して、ぜひご活⽤ください。 はじめに ©2025 MEDLEY, INC. 4

©2025 MEDLEY, INC. 5 5 02 │医師の収益構造の違いについて

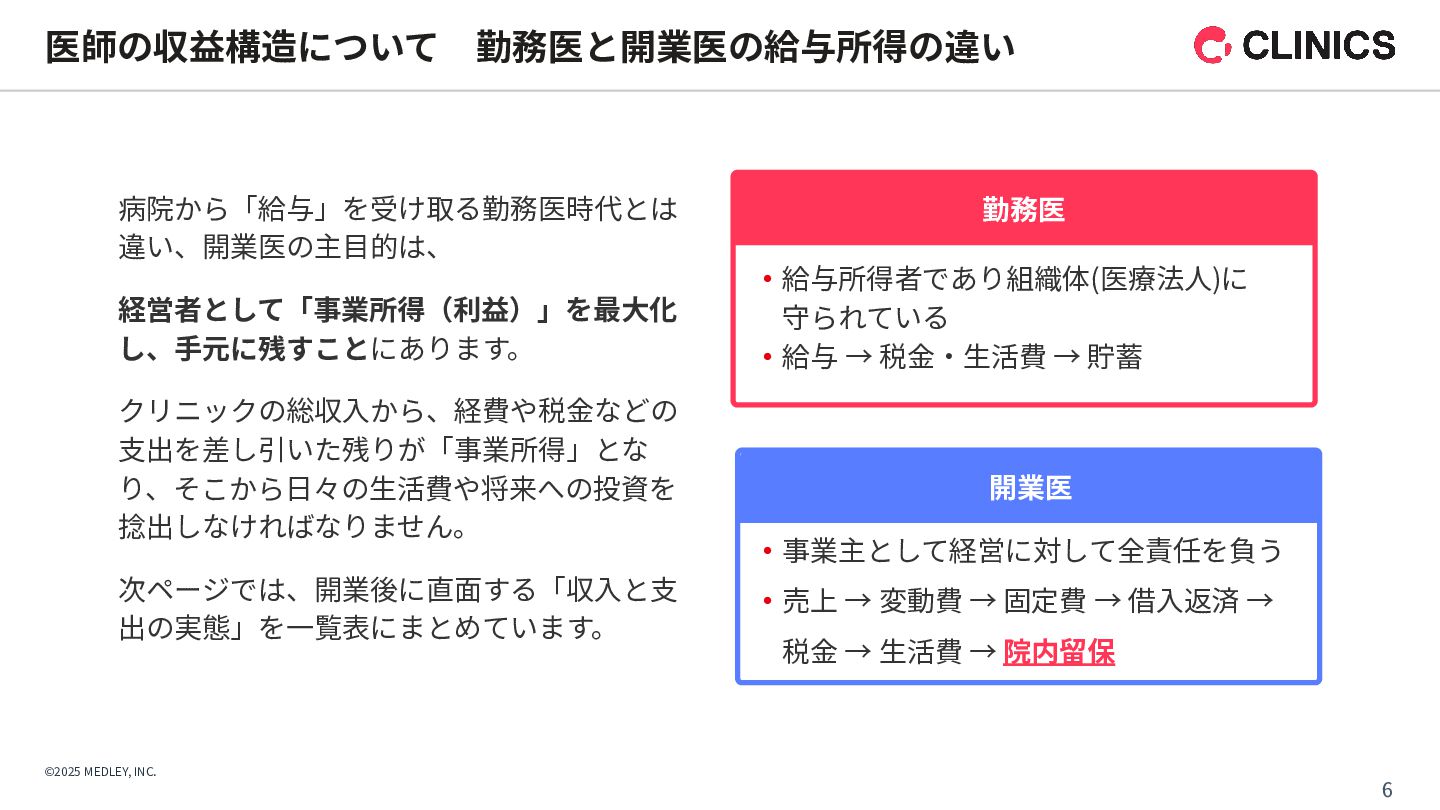

©2025 MEDLEY, INC. ‧給与所得者であり組織体(医療法⼈)に 守られている ‧給与 → 税⾦‧⽣活費 → 貯蓄

病院から「給与」を受け取る勤務医時代とは 違い、開業医の主⽬的は、 経営者として「事業所得(利益)」を最⼤化 し、⼿元に残すことにあります。 クリニックの総収⼊から、経費や税⾦などの ⽀出を差し引いた残りが「事業所得」とな り、そこから⽇々の⽣活費や将来への投資を 捻出しなければなりません。 次ページでは、開業後に直⾯する「収⼊と⽀ 出の実態」を⼀覧表にまとめています。 6 医師の収益構造について 勤務医と開業医の給与所得の違い ‧事業主として経営に対して全責任を負う ‧売上 → 変動費 → 固定費 → 借⼊返済 → 税⾦ → ⽣活費 → 院内留保 勤務医 開業医

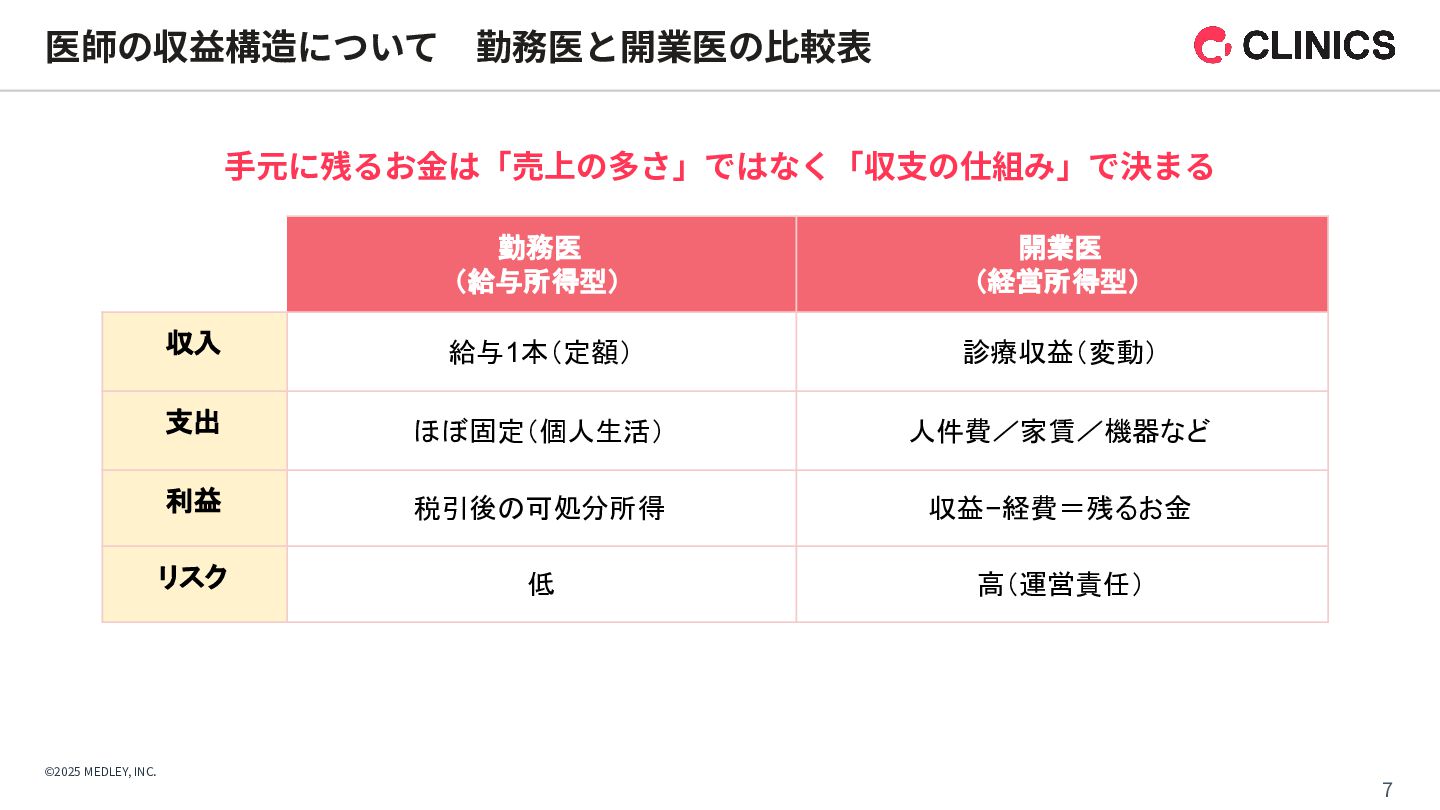

©2025 MEDLEY, INC. 7 医師の収益構造について 勤務医と開業医の⽐較表 勤務医 (給与所得型) 開業医 (経営所得型) 収入

給与1本(定額) 診療収益(変動) 支出 ほぼ固定(個人生活) 人件費/家賃/機器など 利益 税引後の可処分所得 収益−経費=残るお金 リスク 低 高(運営責任) ⼿元に残るお⾦は「売上の多さ」ではなく「収⽀の仕組み」で決まる

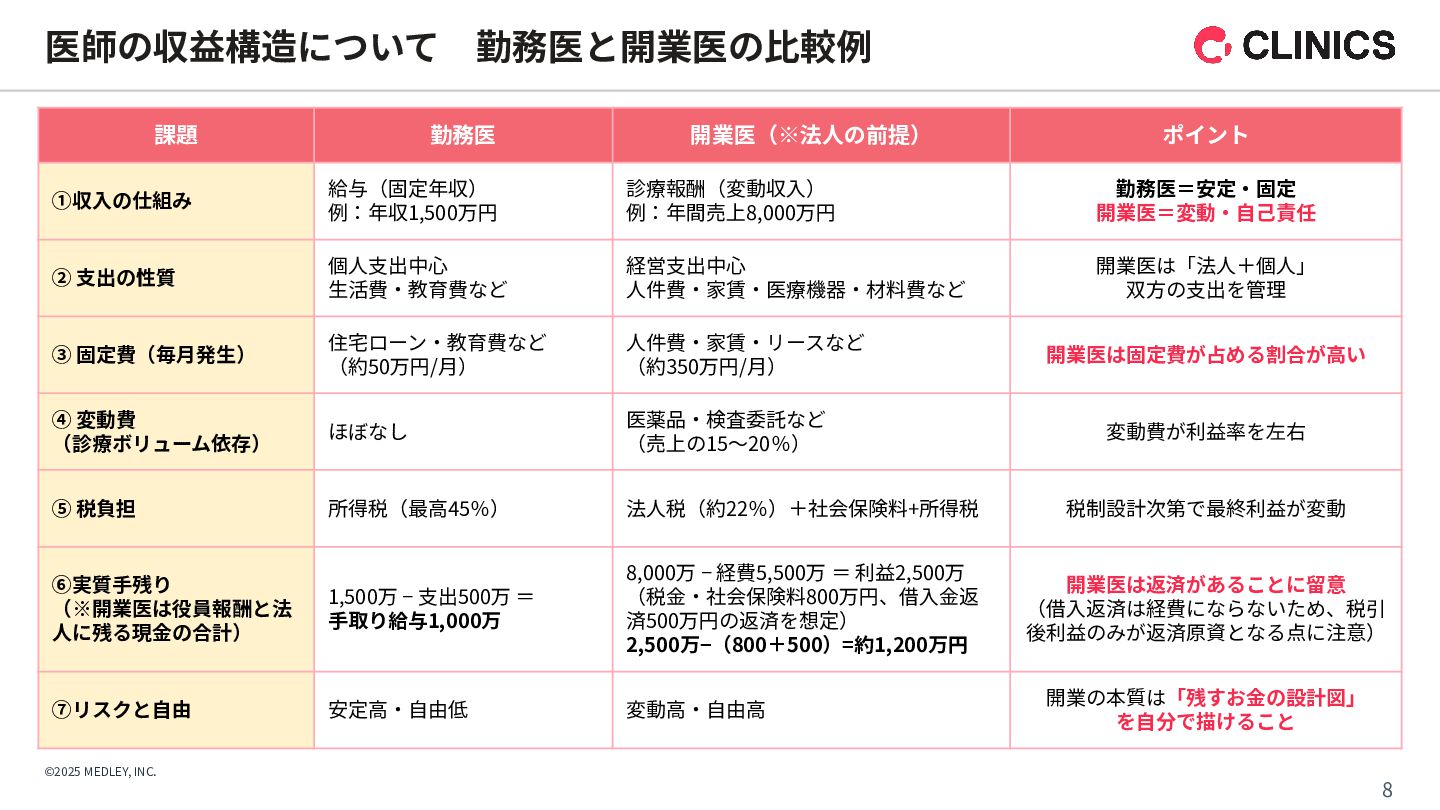

©2025 MEDLEY, INC. 8 医師の収益構造について 勤務医と開業医の⽐較例 課題 勤務医 開業医(※法⼈の前提) ポイント ①収⼊の仕組み

給与(固定年収) 例:年収1,500万円 診療報酬(変動収⼊) 例:年間売上8,000万円 勤務医=安定‧固定 開業医=変動‧⾃⼰責任 ② ⽀出の性質 個⼈⽀出中⼼ ⽣活費‧教育費など 経営⽀出中⼼ ⼈件費‧家賃‧医療機器‧材料費など 開業医は「法⼈+個⼈」 双⽅の⽀出を管理 ③ 固定費(毎⽉発⽣) 住宅ローン‧教育費など (約50万円/⽉) ⼈件費‧家賃‧リースなど (約350万円/⽉) 開業医は固定費が占める割合が⾼い ④ 変動費 (診療ボリューム依存) ほぼなし 医薬品‧検査委託など (売上の15〜20%) 変動費が利益率を左右 ⑤ 税負担 所得税(最⾼45%) 法⼈税(約22%)+社会保険料+所得税 税制設計次第で最終利益が変動 ⑥実質⼿残り (※開業医は役員報酬と法 ⼈に残る現⾦の合計) 1,500万 − ⽀出500万 = ⼿取り給与1,000万 8,000万 − 経費5,500万 = 利益2,500万 (税⾦‧社会保険料800万円、借⼊⾦返 済500万円の返済を想定) 2,500万−(800+500)=約1,200万円 開業医は返済があることに留意 (借⼊返済は経費にならないため、税引 後利益のみが返済原資となる点に注意) ⑦リスクと⾃由 安定⾼‧⾃由低 変動⾼‧⾃由⾼ 開業の本質は「残すお⾦の設計図」 を⾃分で描けること

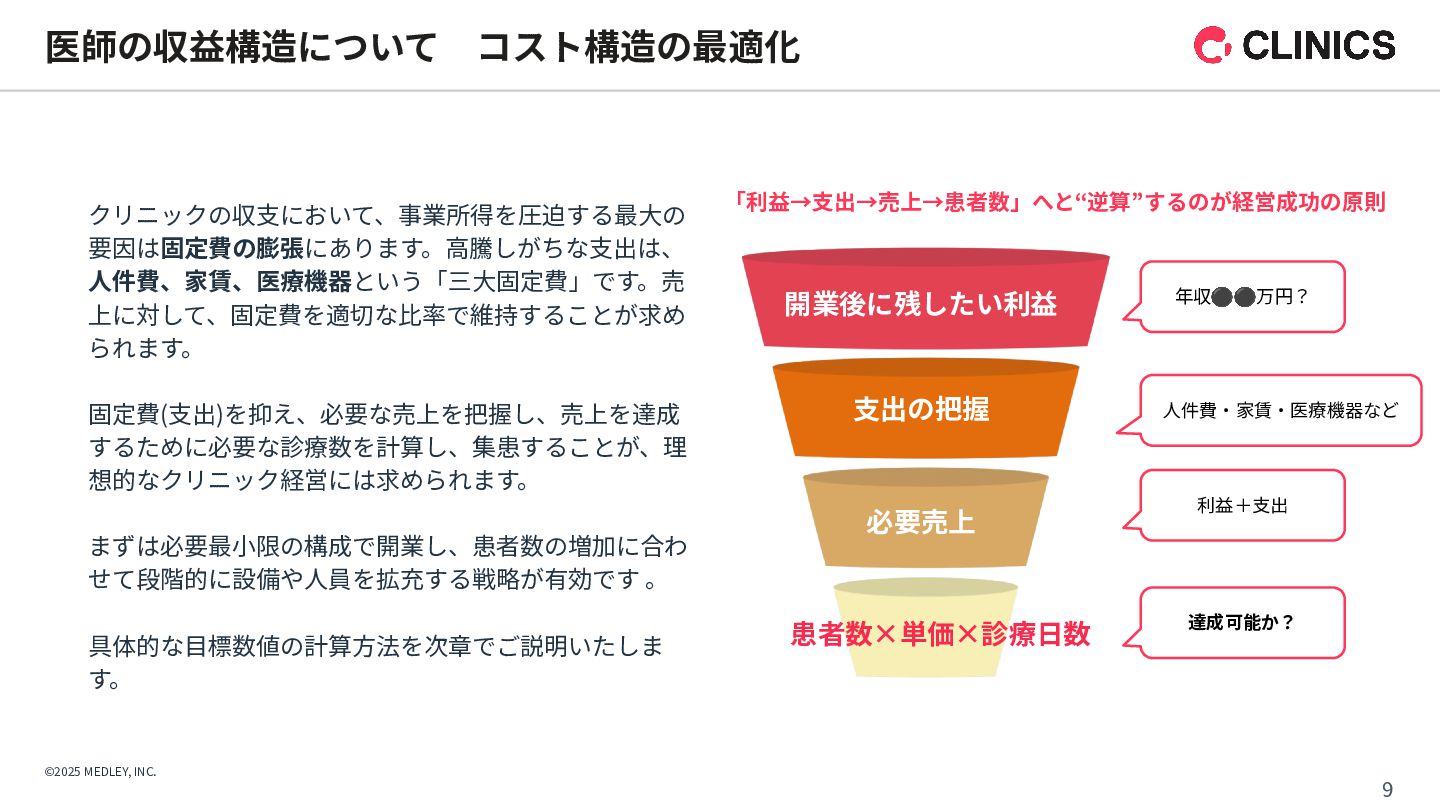

©2025 MEDLEY, INC. クリニックの収⽀において、事業所得を圧迫する最⼤の 要因は固定費の膨張にあります。⾼騰しがちな⽀出は、 ⼈件費、家賃、医療機器という「三⼤固定費」です。売 上に対して、固定費を適切な⽐率で維持することが求め られます。 固定費(⽀出)を抑え、必要な売上を把握し、売上を達成 するために必要な診療数を計算し、集患することが、理

想的なクリニック経営には求められます。 まずは必要最⼩限の構成で開業し、患者数の増加に合わ せて段階的に設備や⼈員を拡充する戦略が有効です 。 具体的な⽬標数値の計算⽅法を次章でご説明いたしま す。 医師の収益構造について コスト構造の最適化 9 開業後に残したい利益 ⽀出の把握 必要売上 患者数×単価×診療⽇数 年収⚫⚫万円? ⼈件費‧家賃‧医療機器など 利益+⽀出 達成可能か? 「利益→⽀出→売上→患者数」へと“逆算”するのが経営成功の原則

©2025 MEDLEY, INC. 10 10 03 │損益分岐患者数とクリニックの黒字化

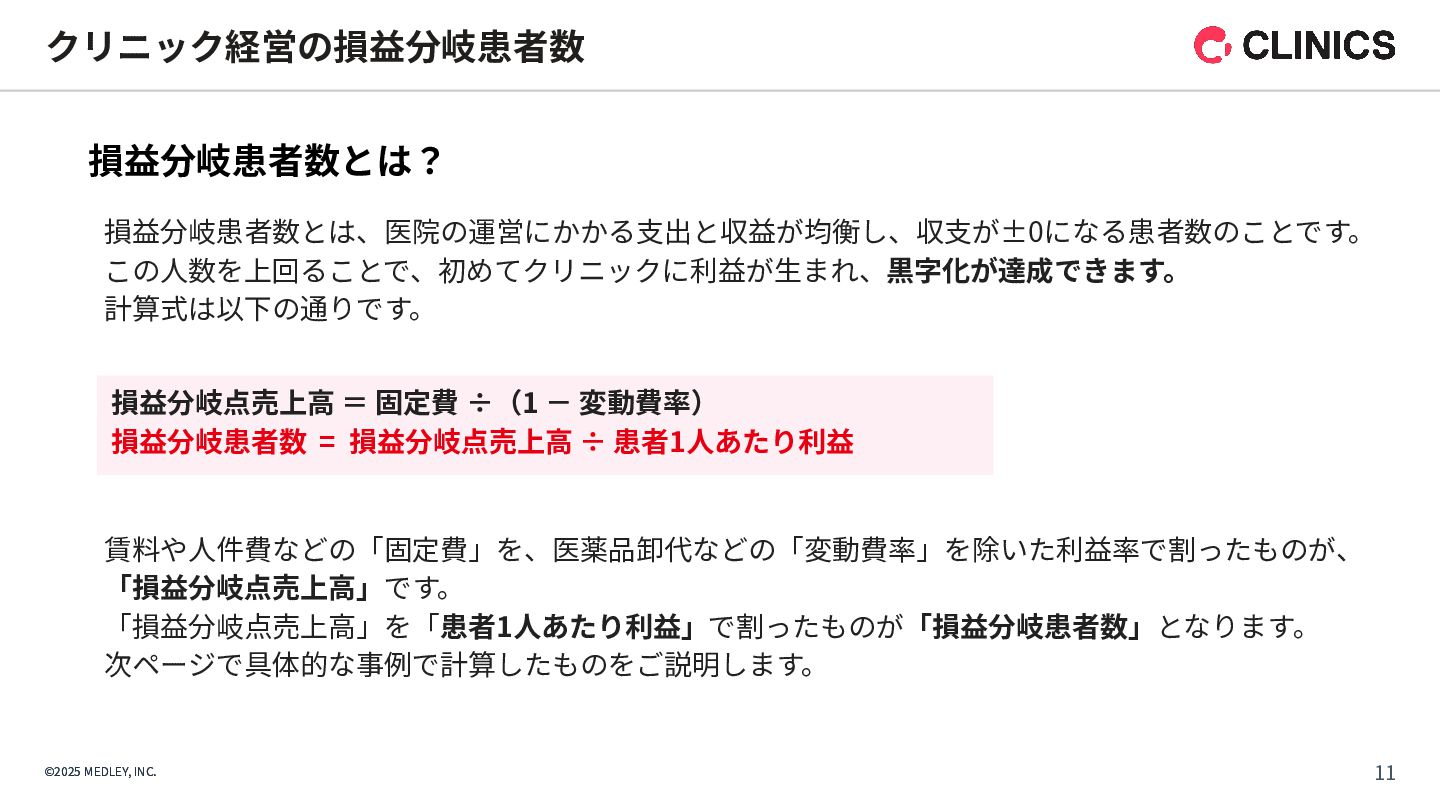

©2025 MEDLEY, INC. 損益分岐点売上⾼ = 固定費 ÷(1 - 変動費率) 損益分岐患者数

= 損益分岐点売上⾼ ÷ 患者1⼈あたり利益 損益分岐患者数とは、医院の運営にかかる⽀出と収益が均衡し、収⽀が±0になる患者数のことです。 この⼈数を上回ることで、初めてクリニックに利益が⽣まれ、黒字化が達成できます。 計算式は以下の通りです。 クリニック経営の損益分岐患者数 ©2025 MEDLEY, INC. 11 損益分岐患者数とは? 賃料や⼈件費などの「固定費」を、医薬品卸代などの「変動費率」を除いた利益率で割ったものが、 「損益分岐点売上⾼」です。 「損益分岐点売上⾼」を「患者1⼈あたり利益」で割ったものが「損益分岐患者数」となります。 次ページで具体的な事例で計算したものをご説明します。

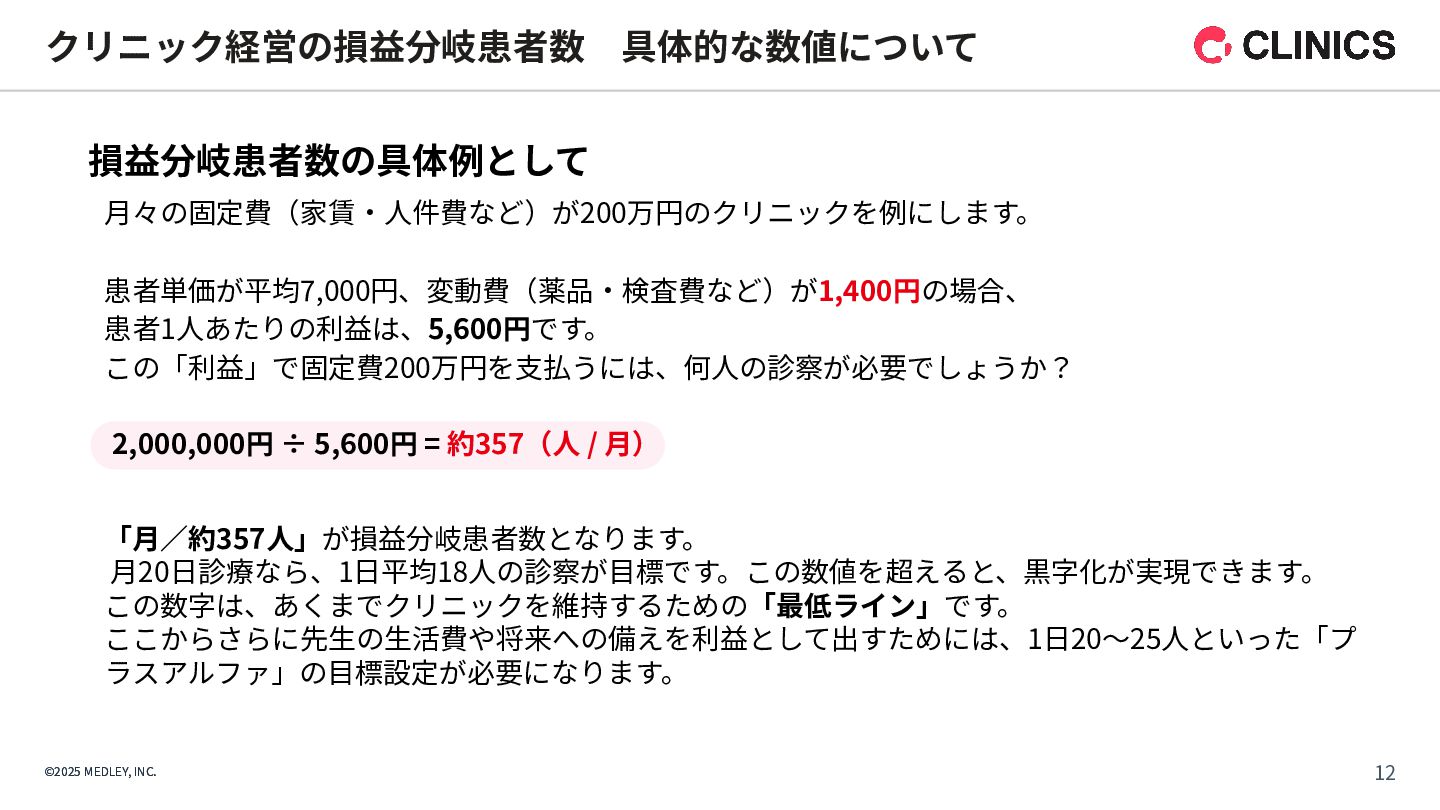

©2025 MEDLEY, INC. 2,000,000円 ÷ 5,600円 = 約357(⼈ / ⽉)

⽉々の固定費(家賃‧⼈件費など)が200万円のクリニックを例にします。 患者単価が平均7,000円、変動費(薬品‧検査費など)が1,400円の場合、 患者1⼈あたりの利益は、5,600円です。 この「利益」で固定費200万円を⽀払うには、何⼈の診察が必要でしょうか? クリニック経営の損益分岐患者数 具体的な数値について ©2025 MEDLEY, INC. 12 損益分岐患者数の具体例として 「⽉∕約357⼈」が損益分岐患者数となります。 ⽉20⽇診療なら、1⽇平均18⼈の診察が⽬標です。この数値を超えると、黒字化が実現できます。 この数字は、あくまでクリニックを維持するための「最低ライン」です。 ここからさらに先⽣の⽣活費や将来への備えを利益として出すためには、1⽇20〜25⼈といった「プ ラスアルファ」の⽬標設定が必要になります。

©2025 MEDLEY, INC. 13 13 04 │⼈件費や医療機器の固定⽀出について

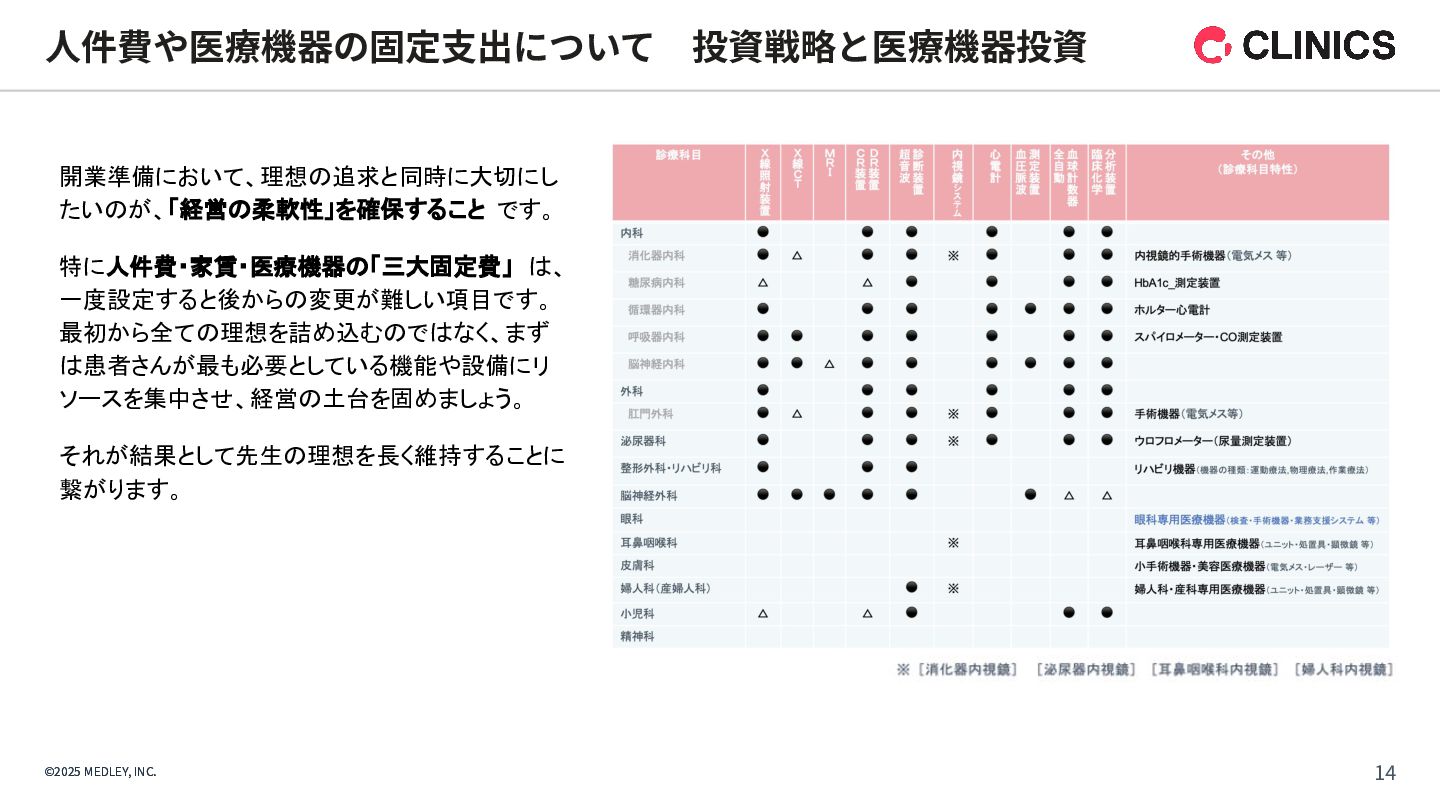

©2025 MEDLEY, INC. ⼈件費や医療機器の固定⽀出について 投資戦略と医療機器投資 ©2025 MEDLEY, INC. 14 開業準備において、理想の追求と同時に大切にし たいのが、「経営の柔軟性」を確保すること

です。 特に人件費・家賃・医療機器の「三大固定費」 は、 一度設定すると後からの変更が難しい項目です。 最初から全ての理想を詰め込むのではなく、まず は患者さんが最も必要としている機能や設備にリ ソースを集中させ、経営の土台を固めましょう。 それが結果として先生の理想を長く維持することに 繋がります。

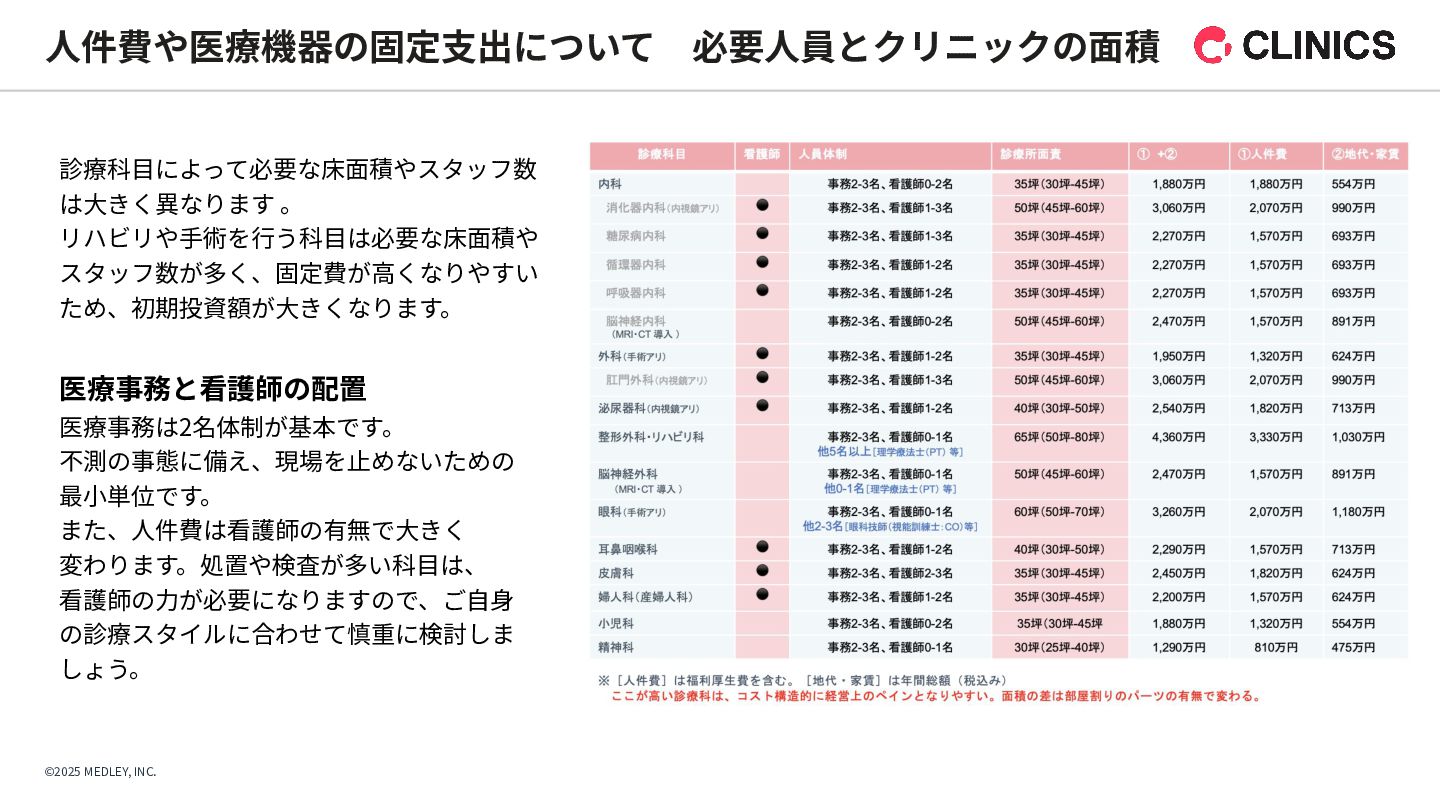

©2025 MEDLEY, INC. ⼈件費や医療機器の固定⽀出について 必要⼈員とクリニックの⾯積 診療科⽬によって必要な床⾯積やスタッフ数 は⼤きく異なります 。 リハビリや⼿術を⾏う科⽬は必要な床⾯積や スタッフ数が多く、固定費が⾼くなりやすい ため、初期投資額が⼤きくなります。

医療事務と看護師の配置 医療事務は2名体制が基本です。 不測の事態に備え、現場を⽌めないための 最⼩単位です。 また、⼈件費は看護師の有無で⼤きく 変わります。処置や検査が多い科⽬は、 看護師の⼒が必要になりますので、ご⾃⾝ の診療スタイルに合わせて慎重に検討しま しょう。

©2025 MEDLEY, INC. 16 16 05 │クリニック経営のキャッシュフローについて

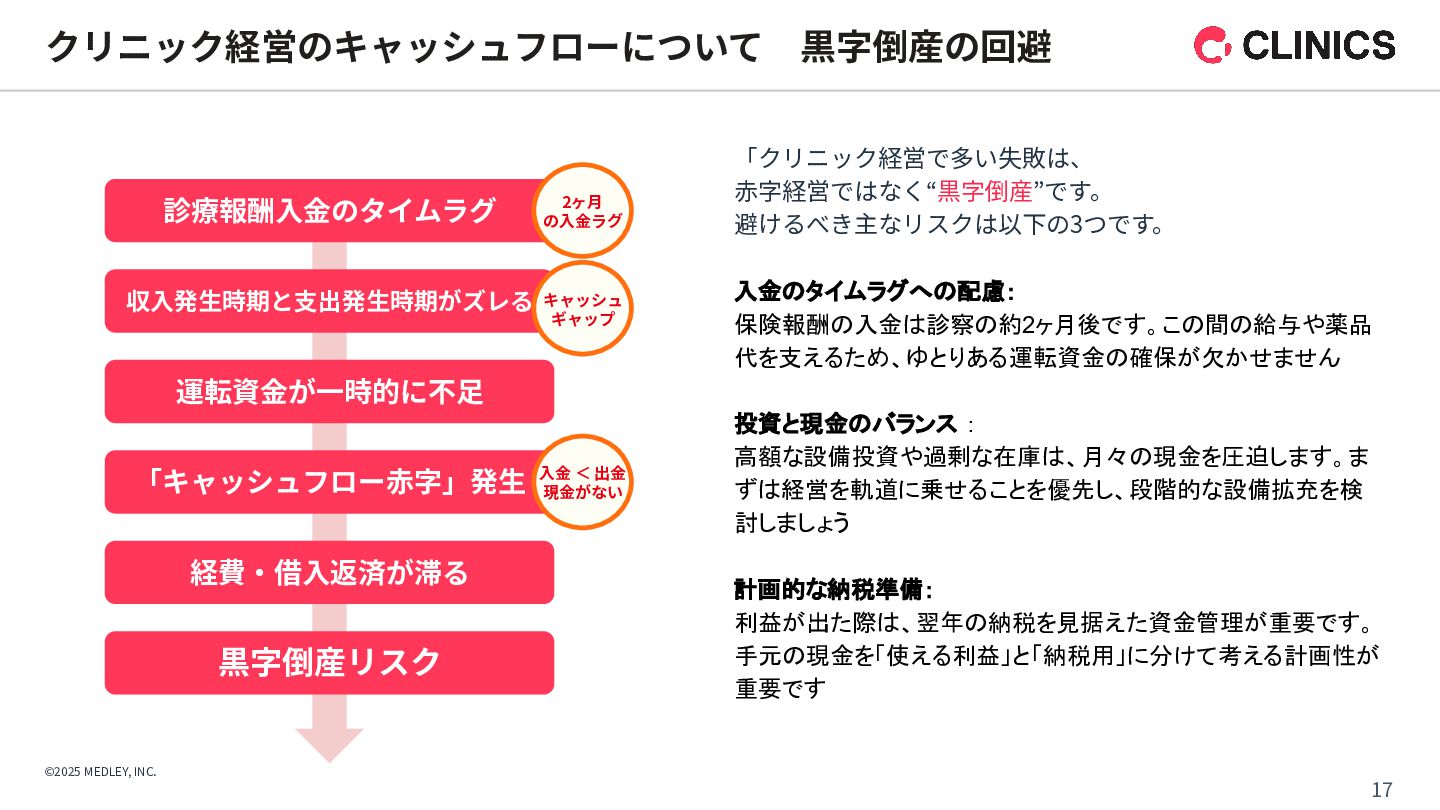

©2025 MEDLEY, INC. 17 クリニック経営のキャッシュフローについて 黒字倒産の回避 「クリニック経営で多い失敗は、 ⾚字経営ではなく“黒字倒産”です。 避けるべき主なリスクは以下の3つです。 入金のタイムラグへの配慮: 保険報酬の入金は診察の約2ヶ月後です。この間の給与や薬品

代を支えるため、ゆとりある運転資金の確保が欠かせません 投資と現金のバランス : 高額な設備投資や過剰な在庫は、月々の現金を圧迫します。ま ずは経営を軌道に乗せることを優先し、段階的な設備拡充を検 討しましょう 計画的な納税準備: 利益が出た際は、翌年の納税を見据えた資金管理が重要です。 手元の現金を「使える利益」と「納税用」に分けて考える計画性が 重要です 診療報酬⼊⾦のタイムラグ 収⼊発⽣時期と⽀出発⽣時期がズレる 運転資⾦が⼀時的に不⾜ 「キャッシュフロー⾚字」発⽣ 経費‧借⼊返済が滞る 黒字倒産リスク ⼊⾦ < 出⾦ 現⾦がない キャッシュ ギャップ 2ヶ⽉ の⼊⾦ラグ

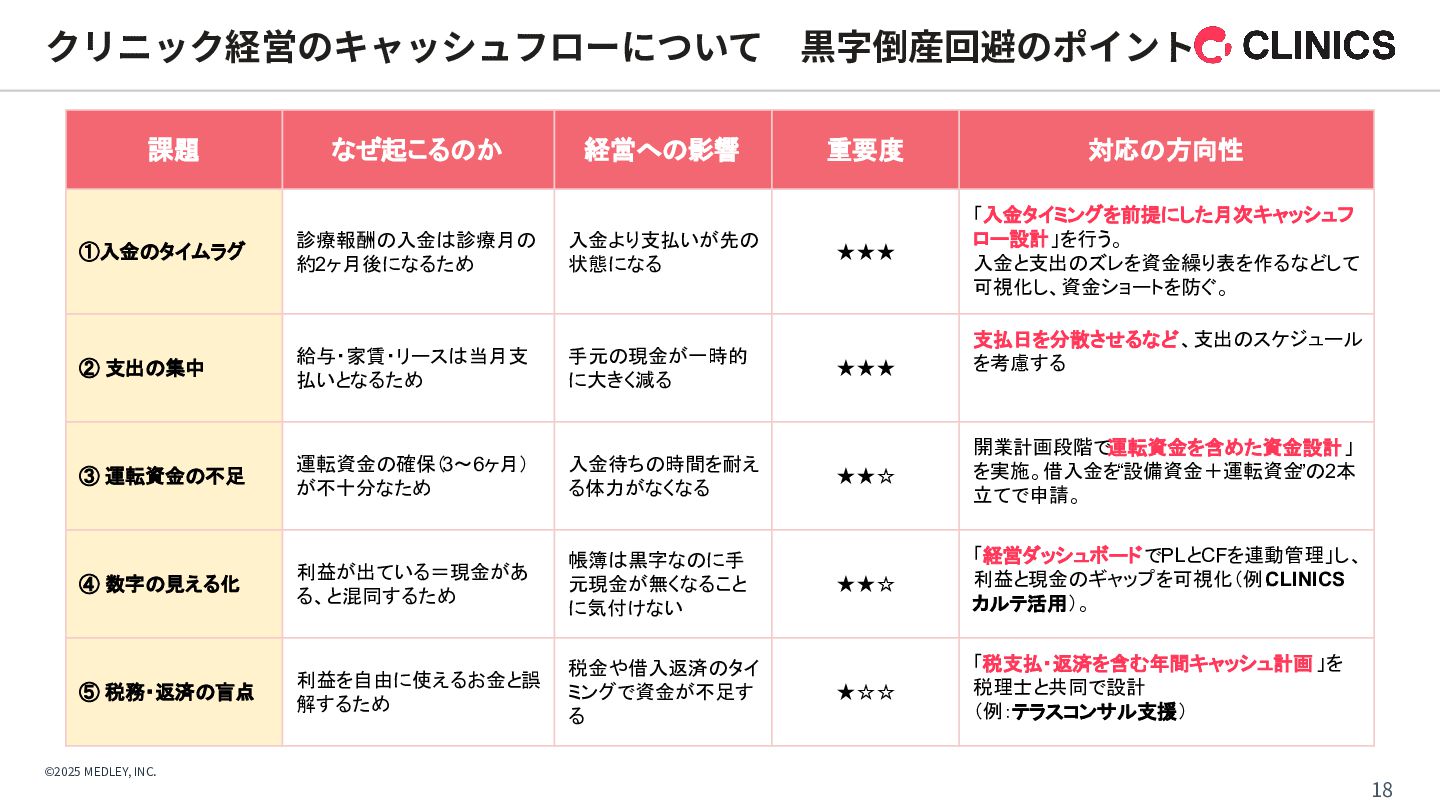

©2025 MEDLEY, INC. 18 クリニック経営のキャッシュフローについて 黒字倒産回避のポイント 課題 なぜ起こるのか 経営への影響 重要度 対応の方向性

①入金のタイムラグ 診療報酬の入金は診療月の 約2ヶ月後になるため 入金より支払いが先の 状態になる ★★★ 「入金タイミングを前提にした月次キャッシュフ ロー設計」を行う。 入金と支出のズレを資金繰り表を作るなどして 可視化し、資金ショートを防ぐ。 ② 支出の集中 給与・家賃・リースは当月支 払いとなるため 手元の現金が一時的 に大きく減る ★★★ 支払日を分散させるなど、支出のスケジュール を考慮する ③ 運転資金の不足 運転資金の確保(3〜6ヶ月) が不十分なため 入金待ちの時間を耐え る体力がなくなる ★★☆ 開業計画段階で運転資金を含めた資金設計」 を実施。借入金を“設備資金+運転資金 ”の2本 立てで申請。 ④ 数字の見える化 利益が出ている=現金があ る、と混同するため 帳簿は黒字なのに手 元現金が無くなること に気付けない ★★☆ 「経営ダッシュボードでPLとCFを連動管理」し、 利益と現金のギャップを可視化(例: CLINICS カルテ活用)。 ⑤ 税務・返済の盲点 利益を自由に使えるお金と誤 解するため 税金や借入返済のタイ ミングで資金が不足す る ★☆☆ 「税支払・返済を含む年間キャッシュ計画」を 税理士と共同で設計 (例:テラスコンサル支援)

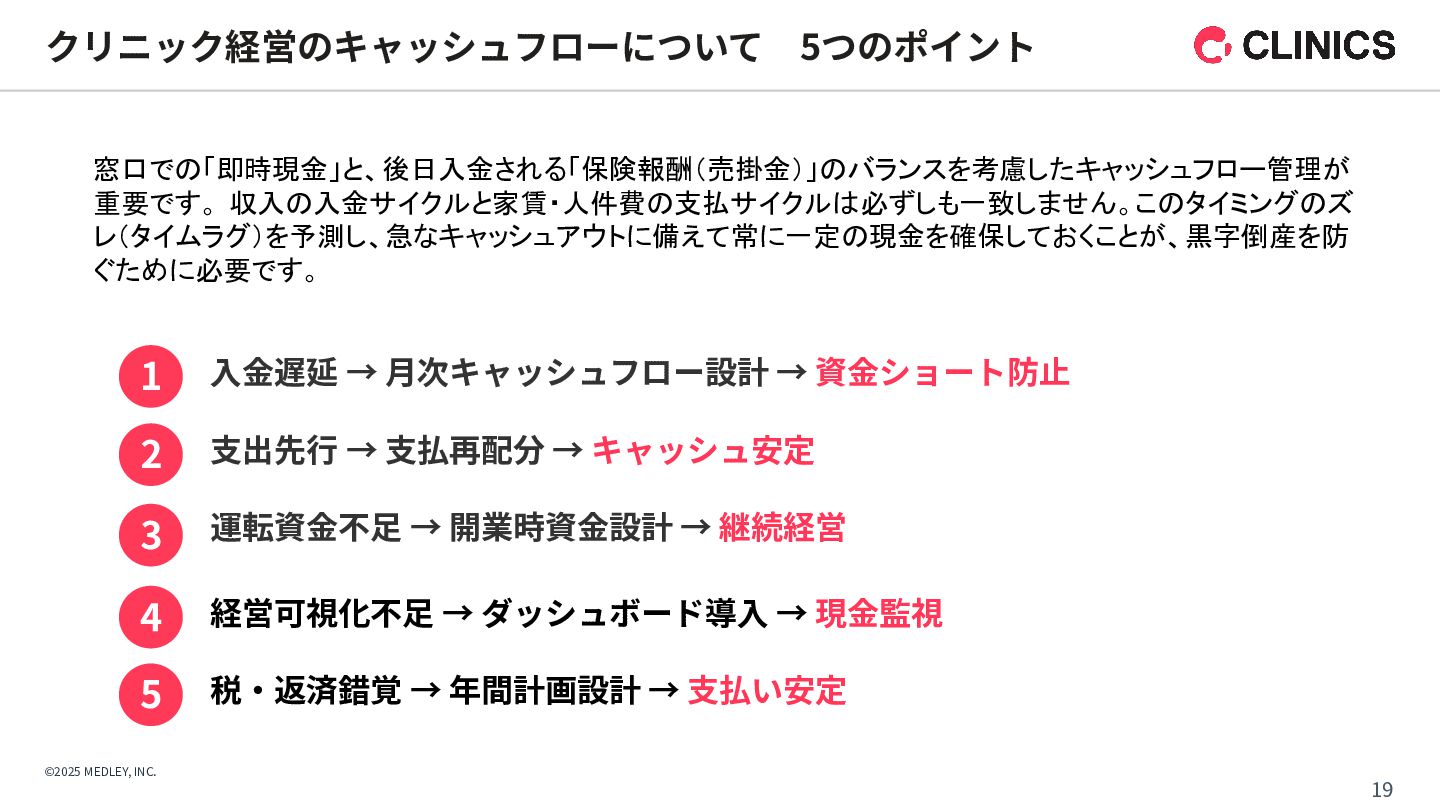

©2025 MEDLEY, INC. 19 クリニック経営のキャッシュフローについて 5つのポイント 運転資⾦不⾜ → 開業時資⾦設計 → 継続経営

経営可視化不⾜ → ダッシュボード導⼊ → 現⾦監視 ⽀出先⾏ → ⽀払再配分 → キャッシュ安定 ⼊⾦遅延 → ⽉次キャッシュフロー設計 → 資⾦ショート防⽌ 1 2 3 4 税‧返済錯覚 → 年間計画設計 → ⽀払い安定 5 窓口での「即時現金」と、後日入金される「保険報酬(売掛金)」のバランスを考慮したキャッシュフロー管理が 重要です。 収入の入金サイクルと家賃・人件費の支払サイクルは必ずしも一致しません。このタイミングのズ レ(タイムラグ)を予測し、急なキャッシュアウトに備えて常に一定の現金を確保しておくことが、黒字倒産を防 ぐために必要です。

©2025 MEDLEY, INC. 20 20 06 │まとめ

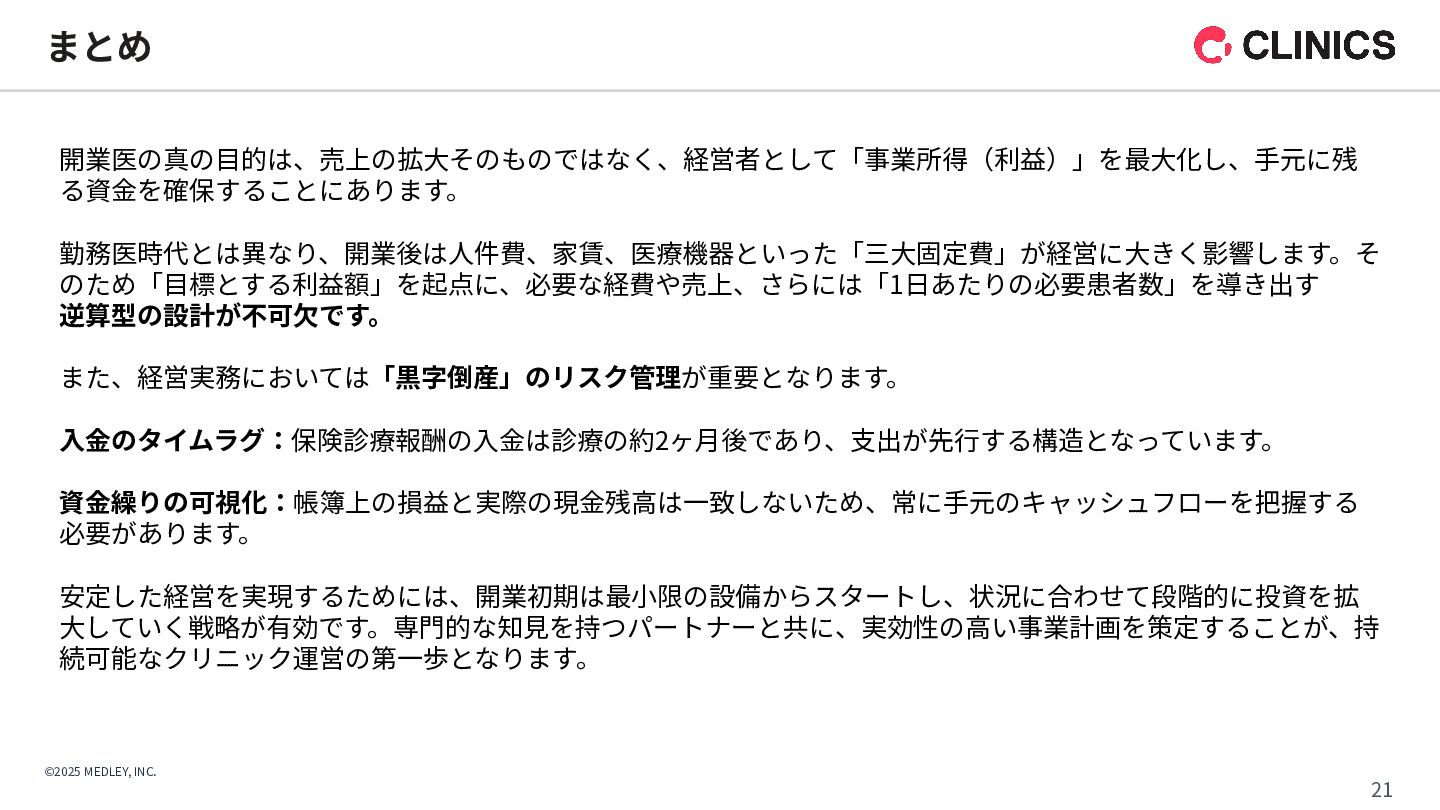

©2025 MEDLEY, INC. 21 まとめ 開業医の真の⽬的は、売上の拡⼤そのものではなく、経営者として「事業所得(利益)」を最⼤化し、⼿元に残 る資⾦を確保することにあります。 勤務医時代とは異なり、開業後は⼈件費、家賃、医療機器といった「三⼤固定費」が経営に⼤きく影響します。そ のため「⽬標とする利益額」を起点に、必要な経費や売上、さらには「1⽇あたりの必要患者数」を導き出す 逆算型の設計が不可⽋です。

また、経営実務においては「黒字倒産」のリスク管理が重要となります。 ⼊⾦のタイムラグ:保険診療報酬の⼊⾦は診療の約2ヶ⽉後であり、⽀出が先⾏する構造となっています。 資⾦繰りの可視化:帳簿上の損益と実際の現⾦残⾼は⼀致しないため、常に⼿元のキャッシュフローを把握する 必要があります。 安定した経営を実現するためには、開業初期は最⼩限の設備からスタートし、状況に合わせて段階的に投資を拡 ⼤していく戦略が有効です。専⾨的な知⾒を持つパートナーと共に、実効性の⾼い事業計画を策定することが、持 続可能なクリニック運営の第⼀歩となります。

©2025 MEDLEY, INC. 22 22 07 | CLINICSのご紹介

©2025 MEDLEY, INC. 23 メドレーが⽬指す医療プラットフォームの未来 医療従事者には“AI搭載システム”を、患者には“総合医療アプリ”を提供。 各領域の医療事業者と患者‧⽣活者がひとつにつながる医療プラットフォームを⽬指しています 医療従事者向け AI搭載システム 患者向け

総合医療アプリ 業務効率化とより良い患者体験を⽀援する 医療PFのプロダクト群はAI機能を推進 いつもの医療が変わるアプリ「melmo」 アプリで24時間、 簡単に予約できる 簡単にチェックイン ⾃動決済で診察後も そのまま帰れる オンライン診療で もっと便利に 医科診療所 病院‧有床診療所 調剤薬局 ⻭科診療所 予約可能な 医療機関数 1万件 以上 ※ ※melmoから予約できる 医科∕⻭科∕薬局数の合計

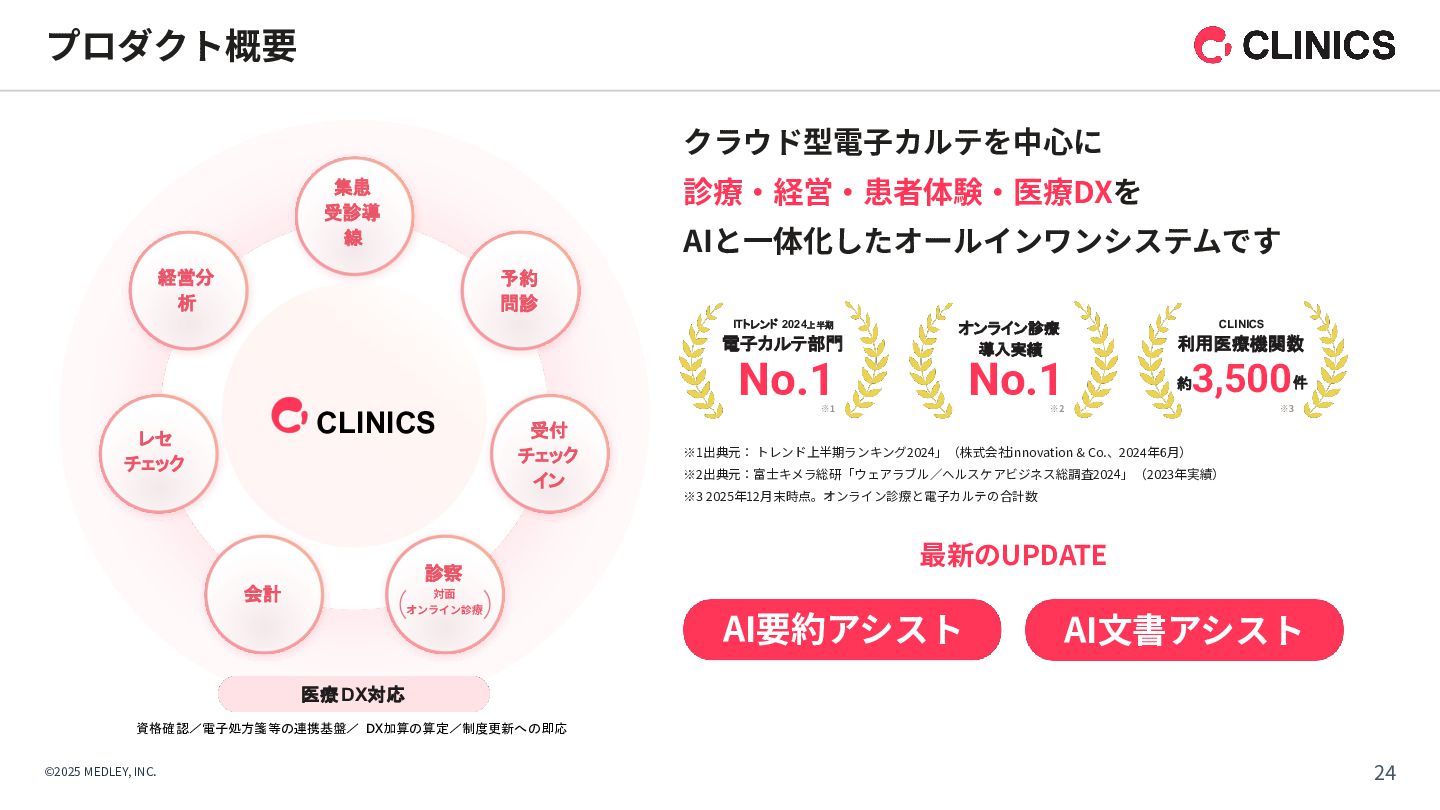

©2025 MEDLEY, INC. 24 プロダクト概要 クラウド型電⼦カルテを中⼼に 診療‧経営‧患者体験‧医療DXを AIと⼀体化したオールインワンシステムです CLINICS 予約

問診 経営分 析 受付 チェック イン レセ チェック 集患 受診導 線 診察 対⾯ オンライン診療 会計 医療DX対応 資格確認/電子処方箋等の連携基盤/ DX加算の算定/制度更新への即応 ITトレンド 2024上半期 電子カルテ部門 No.1 ※1 オンライン診療 導入実績 No.1 ※2 CLINICS 利用医療機関数 約 件 3,500 ※3 ※1出典元: トレンド上半期ランキング2024」(株式会社innovation & Co.、2024年6⽉) ※2出典元:富⼠キメラ総研「ウェアラブル∕ヘルスケアビジネス総調査2024」(2023年実績) ※3 2025年12⽉末時点。オンライン診療と電⼦カルテの合計数 最新のUPDATE AI要約アシスト AI⽂書アシスト

©2025 MEDLEY, INC. 25 プロダクト概要:機能⼀覧 *1:リリース時期未定(開発中) カルテ‧レセコン 機能 クラウド型電⼦カルテ (レセコン⼀体型)

レセプトチェック 経営分析ダッシュボード 法⼈連携機能 他社システム連携機能 医療DX 機能 オンライン資格確認 (外来診療) 居宅同意型 オンライン資格確認 (訪問診療‧オンライン診療) 電⼦処⽅箋 AI AIアシスト 機能 AI要約アシスト AI⽂書アシスト*1 WEB予約(時間帯‧順番 *1) WEB問診 オンライン診療 チェックイン機能 (マイナ保険証‧アプリ) スマート会計 Reserve with Google連携 (マップからCLINICS予約に遷移) かかりつけ⽀援 機能 処⽅箋

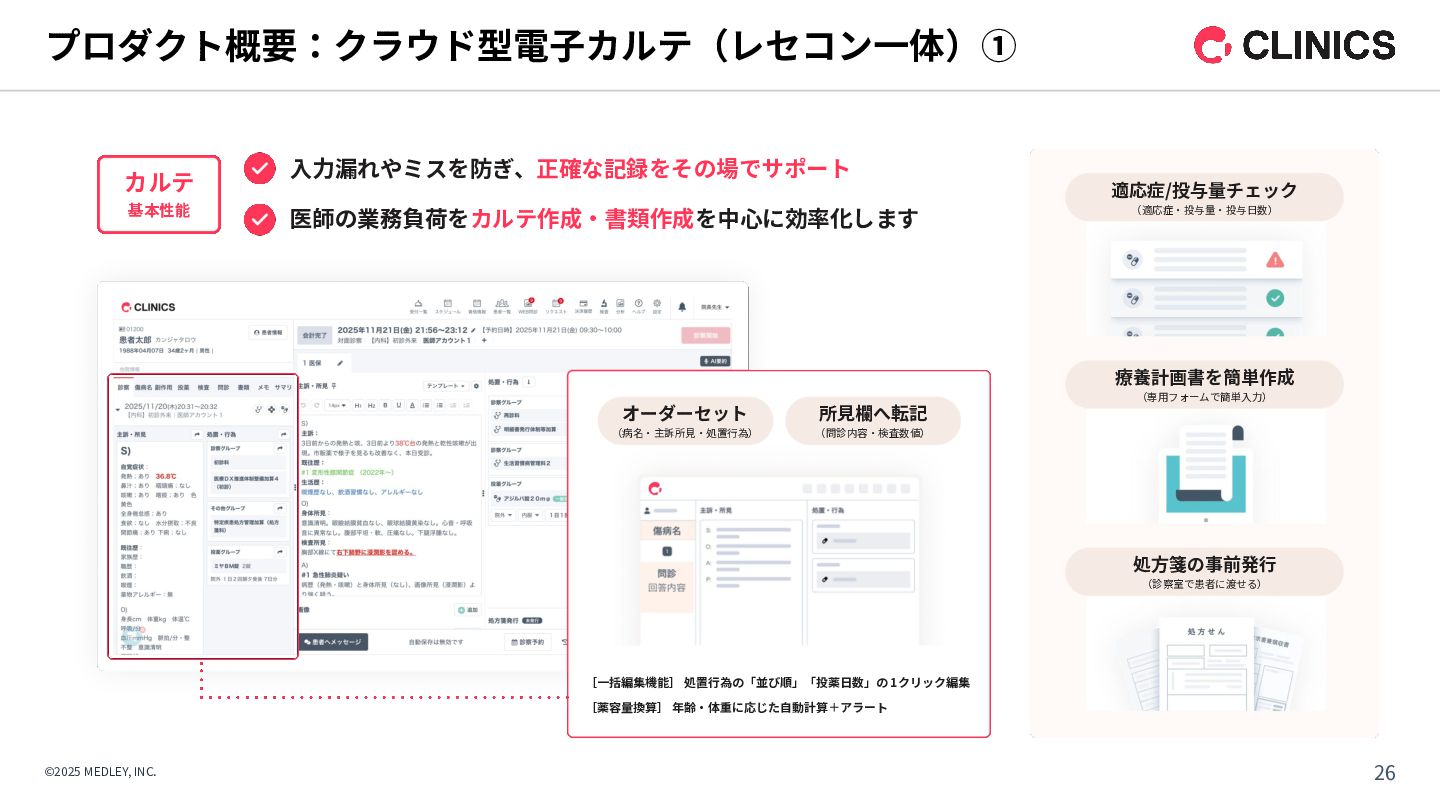

©2025 MEDLEY, INC. プロダクト概要:クラウド型電⼦カルテ(レセコン⼀体)① 適応症/投与量チェック (適応症‧投与量‧投与⽇数) 療養計画書を簡単作成 (専⽤フォームで簡単⼊⼒) 処⽅箋の事前発⾏ (診察室で患者に渡せる)

カルテ 基本性能 ⼊⼒漏れやミスを防ぎ、正確な記録をその場でサポート 医師の業務負荷をカルテ作成‧書類作成を中⼼に効率化します [⼀括編集機能] 処置⾏為の「並び順」「投薬⽇数」の 1クリック編集 [薬容量換算] 年齢‧体重に応じた⾃動計算+アラート オーダーセット (病名‧主訴所⾒‧処置⾏為) 所⾒欄へ転記 (問診内容‧検査数値) 26

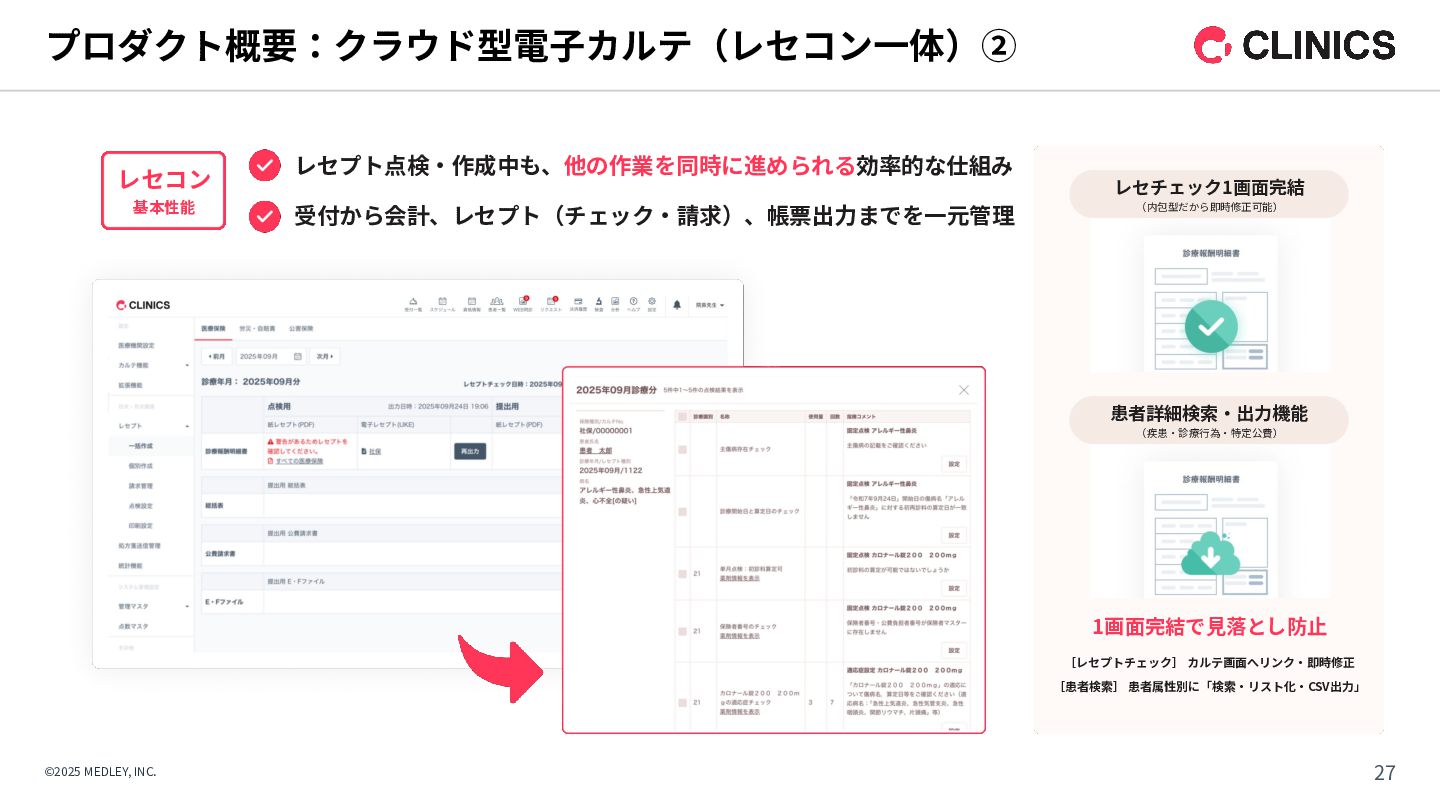

©2025 MEDLEY, INC. プロダクト概要:クラウド型電⼦カルテ(レセコン⼀体)② レセコン 基本性能 レセプト点検‧作成中も、他の作業を同時に進められる効率的な仕組み 受付から会計、レセプト(チェック‧請求)、帳票出⼒までを⼀元管理 レセチェック1画⾯完結 (内包型だから即時修正可能)

患者詳細検索‧出⼒機能 (疾患‧診療⾏為‧特定公費) 1画⾯完結で⾒落とし防⽌ [レセプトチェック] カルテ画⾯へリンク‧即時修正 [患者検索] 患者属性別に「検索‧リスト化‧CSV出⼒」 27

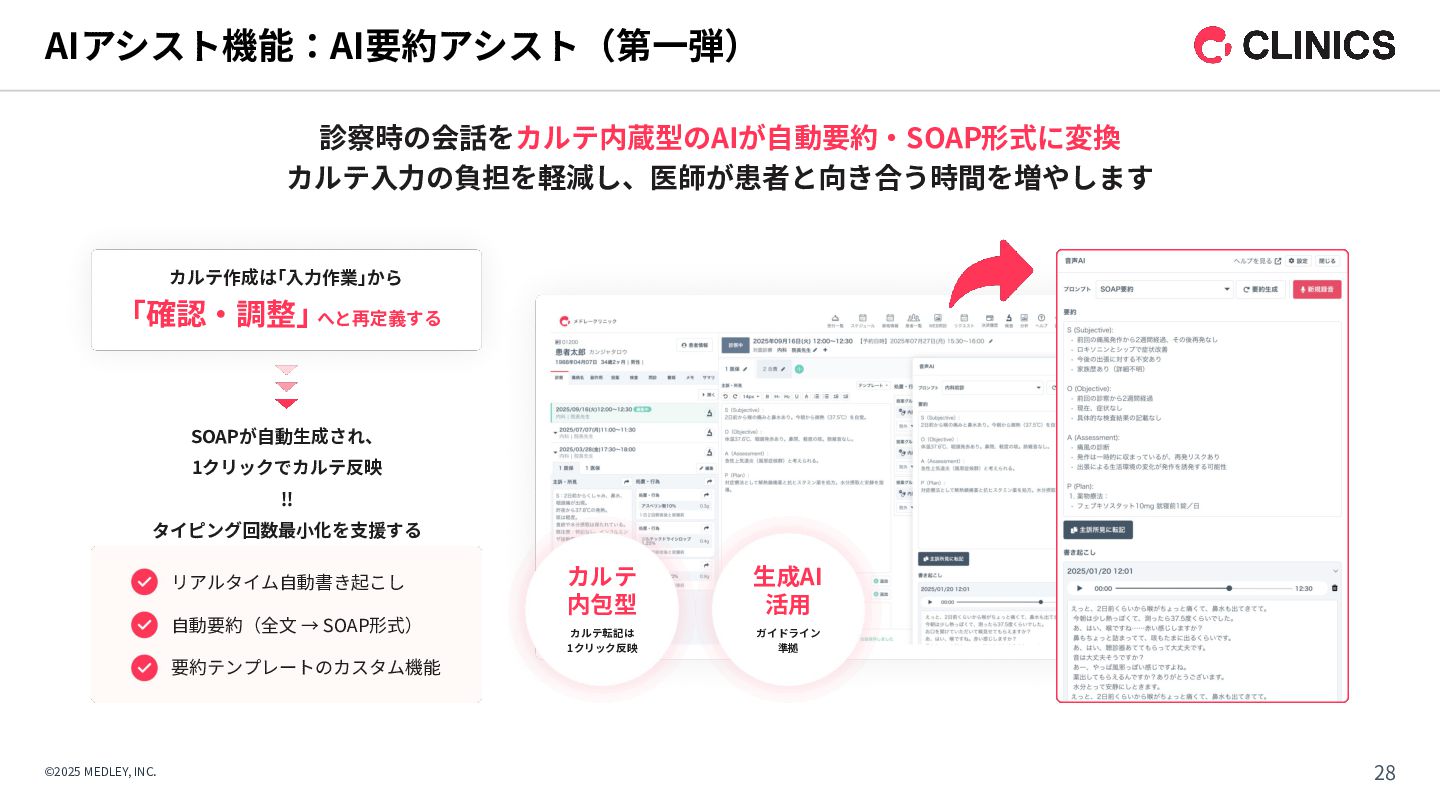

©2025 MEDLEY, INC. AIアシスト機能:AI要約アシスト(第⼀弾) 28 診察時の会話をカルテ内蔵型のAIが⾃動要約‧SOAP形式に変換 カルテ⼊⼒の負担を軽減し、医師が患者と向き合う時間を増やします リアルタイム⾃動書き起こし ⾃動要約(全⽂ →

SOAP形式) 要約テンプレートのカスタム機能 カルテ作成は「⼊⼒作業」から 「確認‧調整」 へと再定義する SOAPが⾃動⽣成され、 1クリックでカルテ反映 ‼ タイピング回数最⼩化を⽀援する カルテ 内包型 カルテ転記は 1クリック反映 ⽣成AI 活⽤ ガイドライン 準拠

©2025 MEDLEY, INC. CLINICSが選ばれる理由 “4つのコアソリューション”により、理想のクリニックづくりを⽀援します AIアシスト 機能 1 記録‧⽂書作成の ⾃動化を⽀援

AI シームレスな 操作性 2 運営に必要な⼀連の業務を 1画⾯に集約‧業務完結 CLINICS 予約 問診 経営分析 受付 チェック イン レセ チェック 集患 受診導線 診察 対⾯ オンライン診療 会計 かかりつけ ⽀援機能 待ち時間がない 快適で便利な通院を実現 3 経営分析 機能 4 経営を可視化しデータに 基づいた意思決定を⽀援 XX XX 運営の効率化‧安定化 患者体験の向上 経営の安定化 29

©2025 MEDLEY, INC. 30 最後までお⽬通しいただき、ありがとうございました。 お友達登録で資料やセミナー案内を配布中 CLINICSでは、診療所の開業‧経営を⽀援をさせていただきたく、 LINE限定で過去の⼈気セミナー案内や限定資料の配布中です。 最新情報を⼿軽にチェックできますので、 右のQRコードからアクセスして、ぜひご登録ください。

CLINICSオンライン無料相談会を承っております CLINICSに関する疑問はもちろんのこと、概要から詳細まで 専⾨スタッフが丁寧にご説明いたします。 右のQRコードからアクセスして、ぜひご予約ください。 お電話をご希望の⽅は 050-1746-0806 こちらからどうぞ。 サイトはこちら ご登録はこちら

https://clinics-cloud.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}