Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

あとで損しない開業時の契約・制度設計のコツ①

Search

CLINICS

March 06, 2026

36

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

あとで損しない開業時の契約・制度設計のコツ①

CLINICS

March 06, 2026

More Decks by CLINICS

See All by CLINICS

クリニック向け電子カルテ選び方ガイドブック

clinics_medley

0

75

開業時に必要な⽴地戦略と競合調査

clinics_medley

0

140

自院の分析と、競合との差別化ポイント.pdf

clinics_medley

0

200

あとで損しない開業時の契約・制度設計のコツ①

clinics_medley

0

140

あとで損しない開業時の契約・制度設計のコツ②

clinics_medley

0

130

医療広告ガイドラインに準拠した情報発信戦略

clinics_medley

0

120

安定経営を実現するための経営管理のチェックポイント

clinics_medley

0

130

令和8年度 診療報酬改定・改正医療法から読み解く 「オンライン診療インフラ化」戦略ガイド

clinics_medley

0

130

令和8年度「診療報酬改定」完全ガイド

clinics_medley

0

2.5k

Featured

See All Featured

Principles of Awesome APIs and How to Build Them.

keavy

128

18k

The Language of Interfaces

destraynor

162

27k

Mobile First: as difficult as doing things right

swwweet

225

10k

Git: the NoSQL Database

bkeepers

PRO

432

67k

The Art of Delivering Value - GDevCon NA Keynote

reverentgeek

16

2k

Measuring Dark Social's Impact On Conversion and Attribution

stephenakadiri

2

240

Responsive Adventures: Dirty Tricks From The Dark Corners of Front-End

smashingmag

254

22k

The AI Search Optimization Roadmap by Aleyda Solis

aleyda

1

6k

How to Create Impact in a Changing Tech Landscape [PerfNow 2023]

tammyeverts

55

3.4k

Utilizing Notion as your number one productivity tool

mfonobong

4

450

16th Malabo Montpellier Forum Presentation

akademiya2063

PRO

0

280

Writing Fast Ruby

sferik

630

63k

Transcript

あとで損しない開業時の契約・制度設計のコツ① 〜医療機器や物件の「契約」リスク回避術〜

©2025 MEDLEY, INC. ⽬次 01 │ はじめに ©2025 MEDLEY, INC.

02 │ 不動産契約の注意点 03 │ 医療機器契約の注意点 2 P.03 P.05 P.08 04 │ まとめ P.13 05 │ CLINICSのご紹介 P.15

©2025 MEDLEY, INC. 3 3 01 │はじめに

©2025 MEDLEY, INC. はじめに クリニックの開業において、テナント契約や医療機器の選定は⼤きな⼀歩ですが、同時に多額の投資と将 来の経営リスクを伴う重要な局⾯でもあります。 ⼀度結んだ契約を後から修正するのは容易ではありません。だからこそ、先⽣お⼀⼈で抱え込まず、弁護 ⼠や税理⼠といった専⾨家の視点を取り⼊れ、戦略的に条件交渉を⾏うことが「守りの経営」の第⼀歩と なります。 本書は、2025年7⽉に税理⼠法⼈テラス様と開催したセミナー「あとで損しないクリニックの契約‧制度

設計のコツ」の内容を凝縮したものです。 複雑な契約を読み解く判断基準を整理しました。本資料が、先⽣が安⼼して診療に専念できる環境づくり の⼀助となれば幸いです。 ©2025 MEDLEY, INC. 4

©2025 MEDLEY, INC. 5 5 02 │不動産契約の注意点

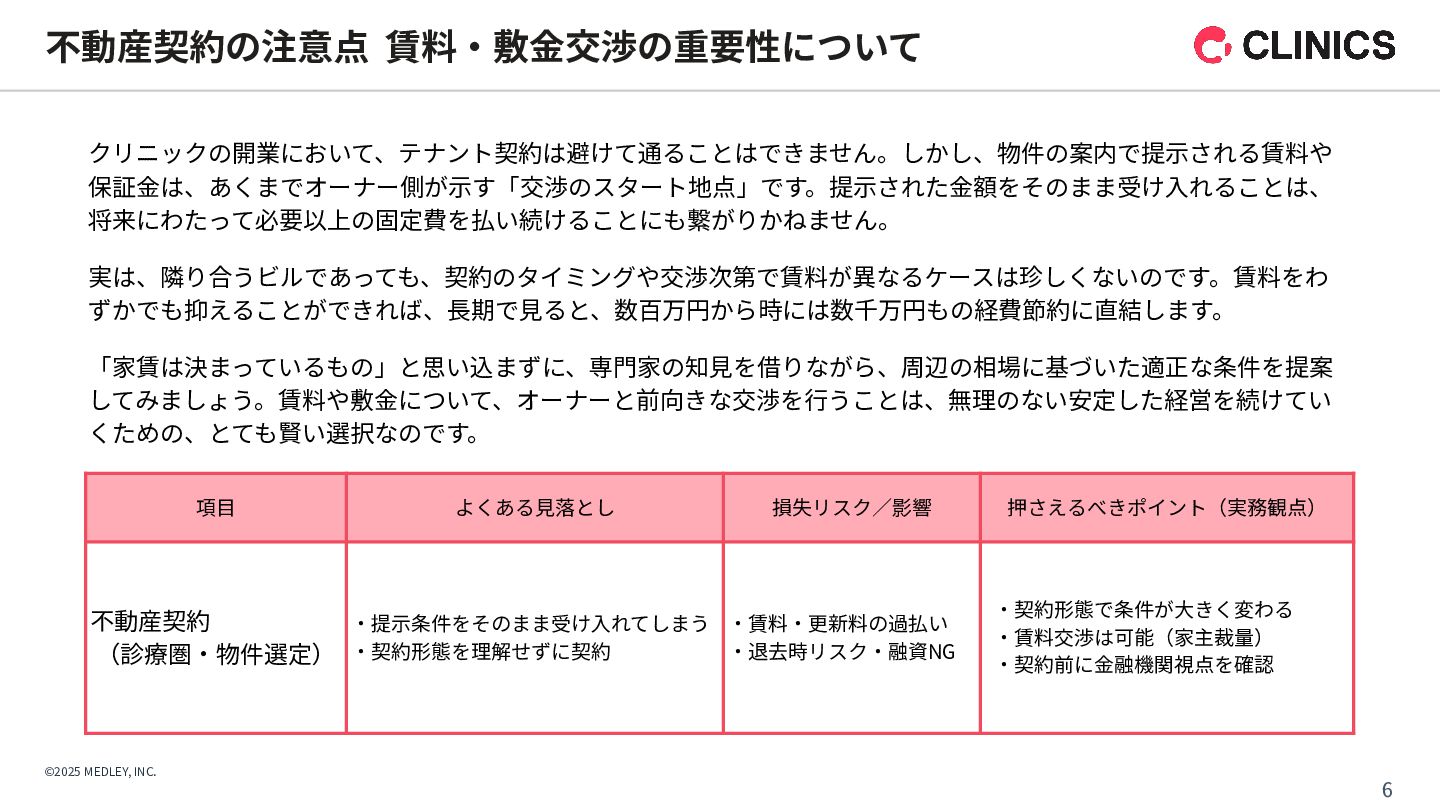

©2025 MEDLEY, INC. クリニックの開業において、テナント契約は避けて通ることはできません。しかし、物件の案内で提⽰される賃料や 保証⾦は、あくまでオーナー側が⽰す「交渉のスタート地点」です。提⽰された⾦額をそのまま受け⼊れることは、 将来にわたって必要以上の固定費を払い続けることにも繋がりかねません。 実は、隣り合うビルであっても、契約のタイミングや交渉次第で賃料が異なるケースは珍しくないのです。賃料をわ ずかでも抑えることができれば、⻑期で⾒ると、数百万円から時には数千万円もの経費節約に直結します。 「家賃は決まっているもの」と思い込まずに、専⾨家の知⾒を借りながら、周辺の相場に基づいた適正な条件を提案 してみましょう。賃料や敷⾦について、オーナーと前向きな交渉を⾏うことは、無理のない安定した経営を続けてい

くための、とても賢い選択なのです。 不動産契約の注意点 賃料‧敷⾦交渉の重要性について 6 項⽬ よくある⾒落とし 損失リスク∕影響 押さえるべきポイント(実務観点) 不動産契約 (診療圏‧物件選定) ‧提⽰条件をそのまま受け⼊れてしまう ‧契約形態を理解せずに契約 ‧賃料‧更新料の過払い ‧退去時リスク‧融資NG ‧契約形態で条件が⼤きく変わる ‧賃料交渉は可能(家主裁量) ‧契約前に⾦融機関視点を確認

©2025 MEDLEY, INC. 契約形態 メリット デメリット 「普通借家契約」 (⼀般的な契約) ‧貸主側(オーナー)から、正当な理由なく ⼀⽅的に解約‧退去させることはできない

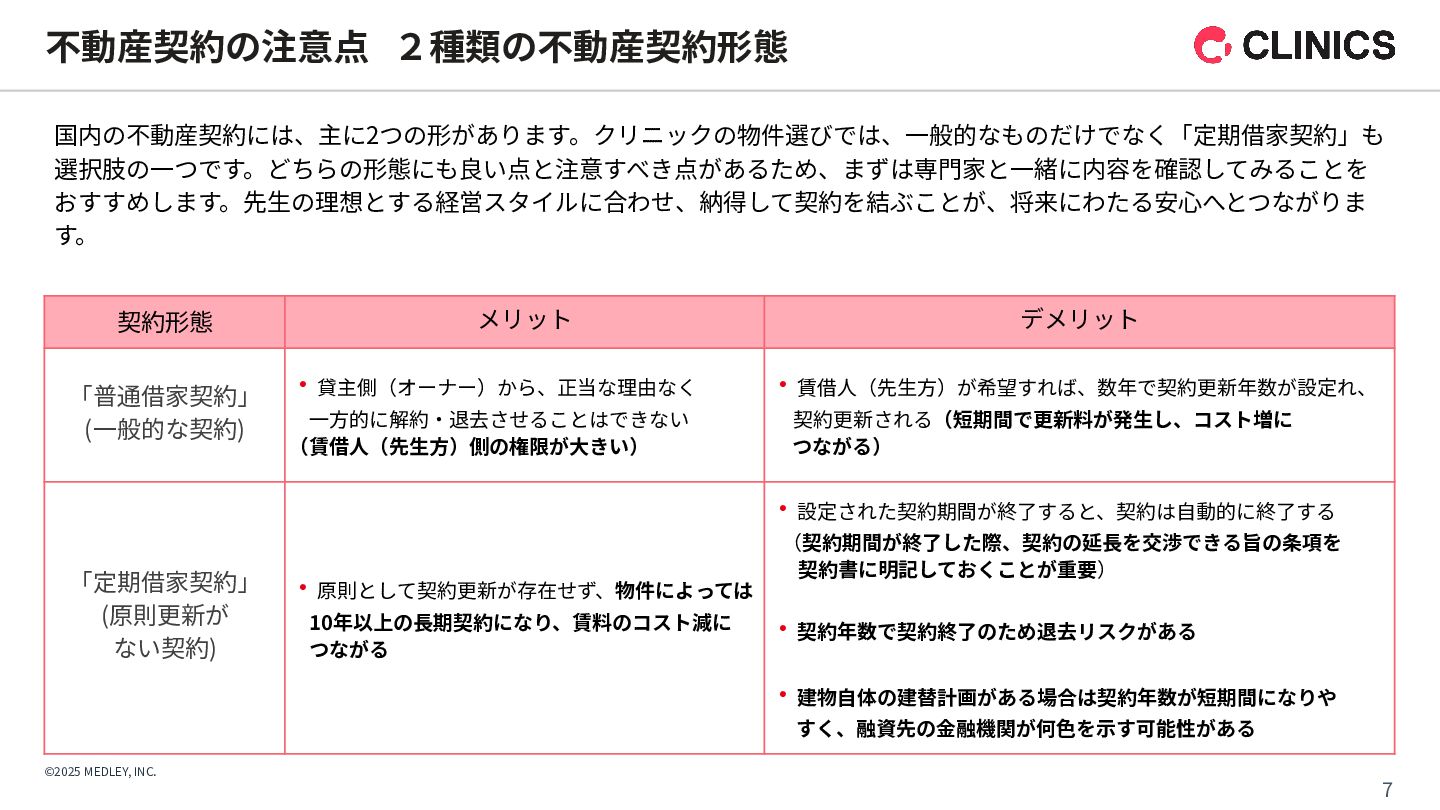

(賃借⼈(先⽣⽅)側の権限が⼤きい) ‧賃借⼈(先⽣⽅)が希望すれば、数年で契約更新年数が設定れ、 契約更新される(短期間で更新料が発⽣し、コスト増に つながる) 「定期借家契約」 (原則更新が ない契約) ‧原則として契約更新が存在せず、物件によっては 10年以上の⻑期契約になり、賃料のコスト減に つながる ‧設定された契約期間が終了すると、契約は⾃動的に終了する (契約期間が終了した際、契約の延⻑を交渉できる旨の条項を 契約書に明記しておくことが重要) ‧契約年数で契約終了のため退去リスクがある ‧建物⾃体の建替計画がある場合は契約年数が短期間になりや すく、融資先の⾦融機関が何⾊を⽰す可能性がある 国内の不動産契約には、主に2つの形があります。クリニックの物件選びでは、⼀般的なものだけでなく「定期借家契約」も 選択肢の⼀つです。どちらの形態にも良い点と注意すべき点があるため、まずは専⾨家と⼀緒に内容を確認してみることを おすすめします。先⽣の理想とする経営スタイルに合わせ、納得して契約を結ぶことが、将来にわたる安⼼へとつながりま す。 不動産契約の注意点 2種類の不動産契約形態 7

©2025 MEDLEY, INC. 8 8 03 │医療機器契約の注意点

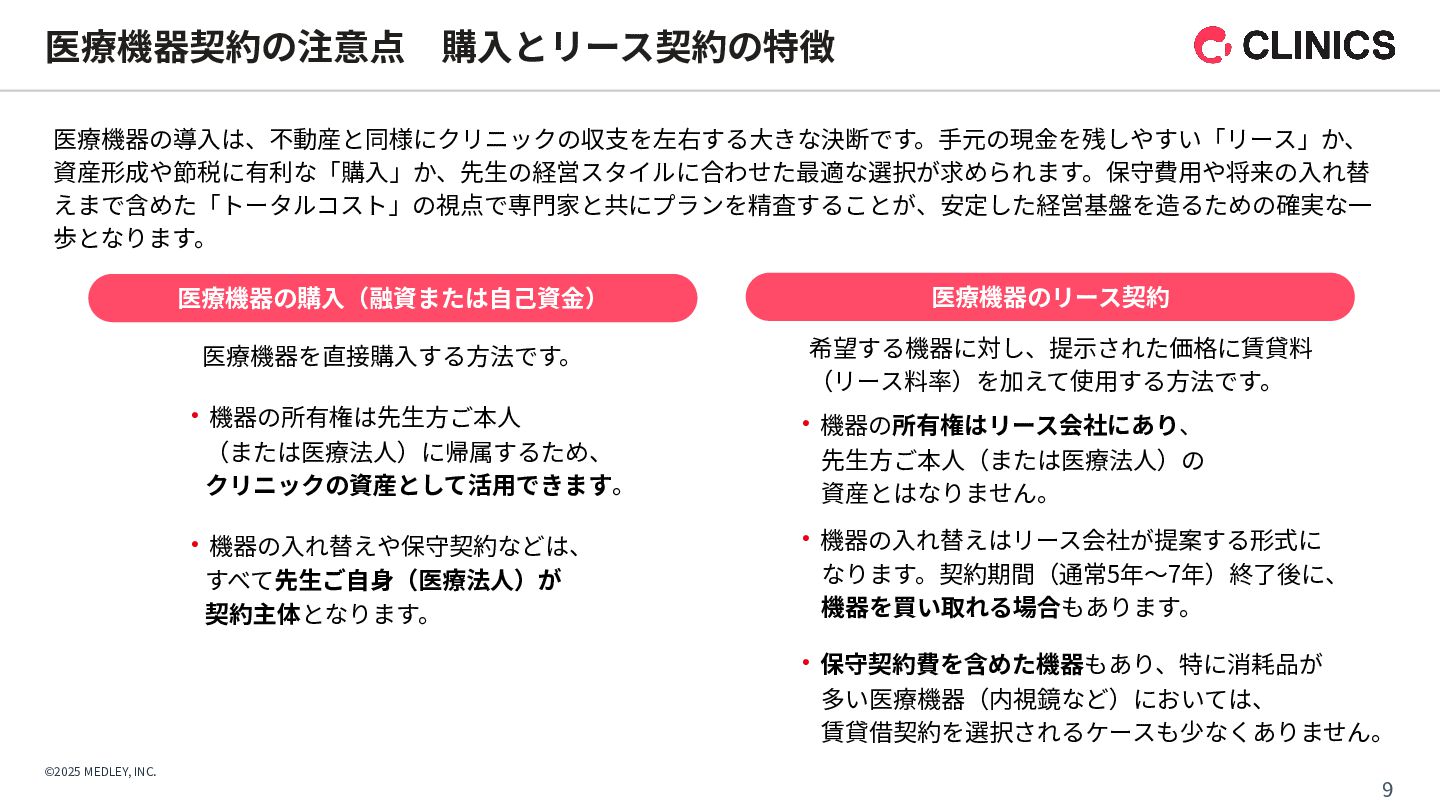

©2025 MEDLEY, INC. 医療機器契約の注意点 購⼊とリース契約の特徴 9 医療機器の導⼊は、不動産と同様にクリニックの収⽀を左右する⼤きな決断です。⼿元の現⾦を残しやすい「リース」か、 資産形成や節税に有利な「購⼊」か、先⽣の経営スタイルに合わせた最適な選択が求められます。保守費⽤や将来の⼊れ替 えまで含めた「トータルコスト」の視点で専⾨家と共にプランを精査することが、安定した経営基盤を造るための確実な⼀ 歩となります。 ‧機器の⼊れ替えはリース会社が提案する形式に

なります。契約期間(通常5年〜7年)終了後に、 機器を買い取れる場合もあります。 医療機器の購⼊(融資または⾃⼰資⾦) 医療機器を直接購⼊する⽅法です。 ‧機器の所有権は先⽣⽅ご本⼈ (または医療法⼈)に帰属するため、 クリニックの資産として活⽤できます。 ‧機器の⼊れ替えや保守契約などは、 すべて先⽣ご⾃⾝(医療法⼈)が 契約主体となります。 医療機器のリース契約 ‧機器の所有権はリース会社にあり、 先⽣⽅ご本⼈(または医療法⼈)の 資産とはなりません。 ‧保守契約費を含めた機器もあり、特に消耗品が 多い医療機器(内視鏡など)においては、 賃貸借契約を選択されるケースも少なくありません。 希望する機器に対し、提⽰された価格に賃貸料 (リース料率)を加えて使⽤する⽅法です。

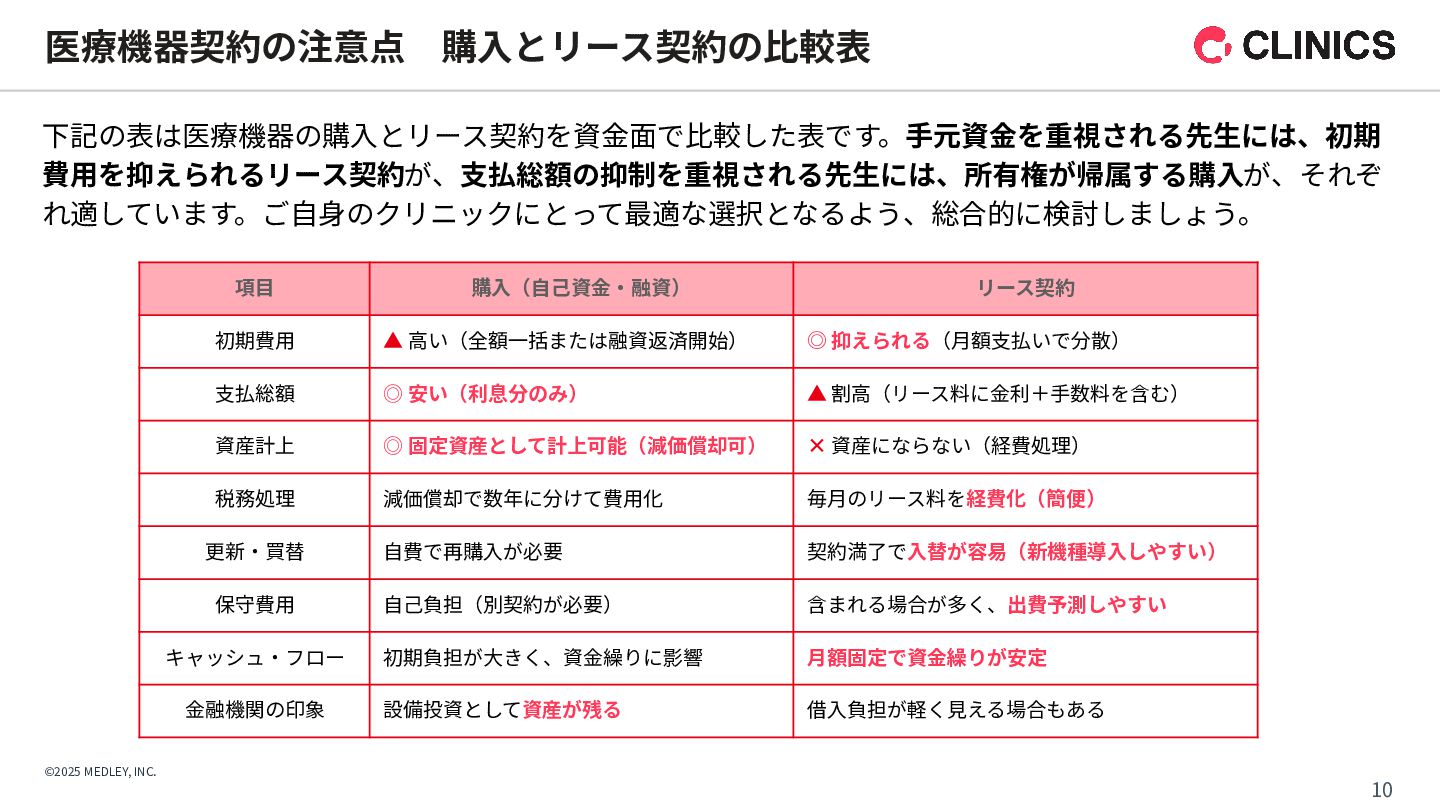

©2025 MEDLEY, INC. 10 医療機器契約の注意点 購⼊とリース契約の⽐較表 項⽬ 購⼊(⾃⼰資⾦‧融資) リース契約 初期費⽤ ▲

⾼い(全額⼀括または融資返済開始) ◎ 抑えられる(⽉額⽀払いで分散) ⽀払総額 ◎ 安い(利息分のみ) ▲ 割⾼(リース料に⾦利+⼿数料を含む) 資産計上 ◎ 固定資産として計上可能(減価償却可) × 資産にならない(経費処理) 税務処理 減価償却で数年に分けて費⽤化 毎⽉のリース料を経費化(簡便) 更新‧買替 ⾃費で再購⼊が必要 契約満了で⼊替が容易(新機種導⼊しやすい) 保守費⽤ ⾃⼰負担(別契約が必要) 含まれる場合が多く、出費予測しやすい キャッシュ‧フロー 初期負担が⼤きく、資⾦繰りに影響 ⽉額固定で資⾦繰りが安定 ⾦融機関の印象 設備投資として資産が残る 借⼊負担が軽く⾒える場合もある 下記の表は医療機器の購⼊とリース契約を資⾦⾯で⽐較した表です。⼿元資⾦を重視される先⽣には、初期 費⽤を抑えられるリース契約が、⽀払総額の抑制を重視される先⽣には、所有権が帰属する購⼊が、それぞ れ適しています。ご⾃⾝のクリニックにとって最適な選択となるよう、総合的に検討しましょう。

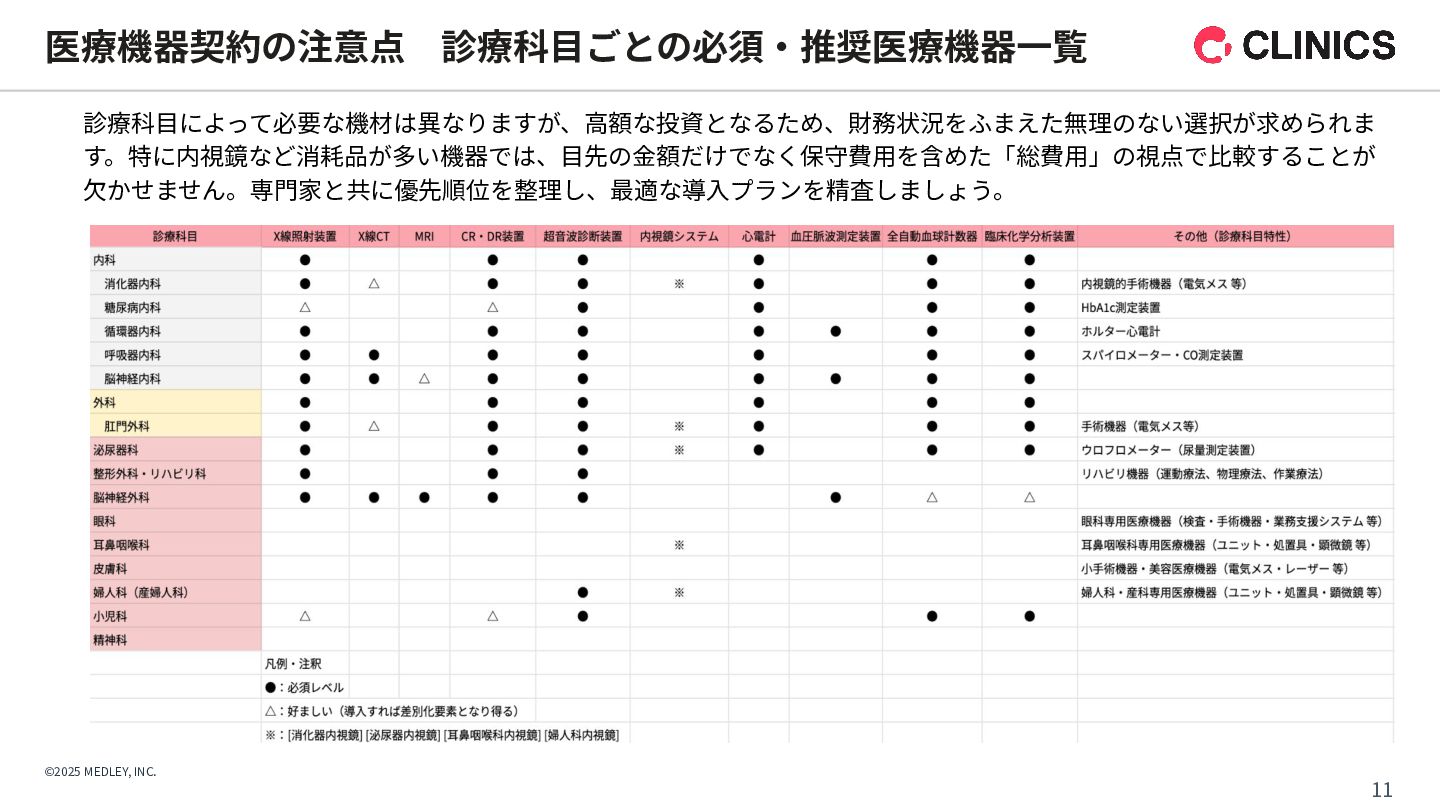

©2025 MEDLEY, INC. 医療機器契約の注意点 診療科⽬ごとの必須‧推奨医療機器⼀覧 11 診療科⽬によって必要な機材は異なりますが、⾼額な投資となるため、財務状況をふまえた無理のない選択が求められま す。特に内視鏡など消耗品が多い機器では、⽬先の⾦額だけでなく保守費⽤を含めた「総費⽤」の視点で⽐較することが ⽋かせません。専⾨家と共に優先順位を整理し、最適な導⼊プランを精査しましょう。

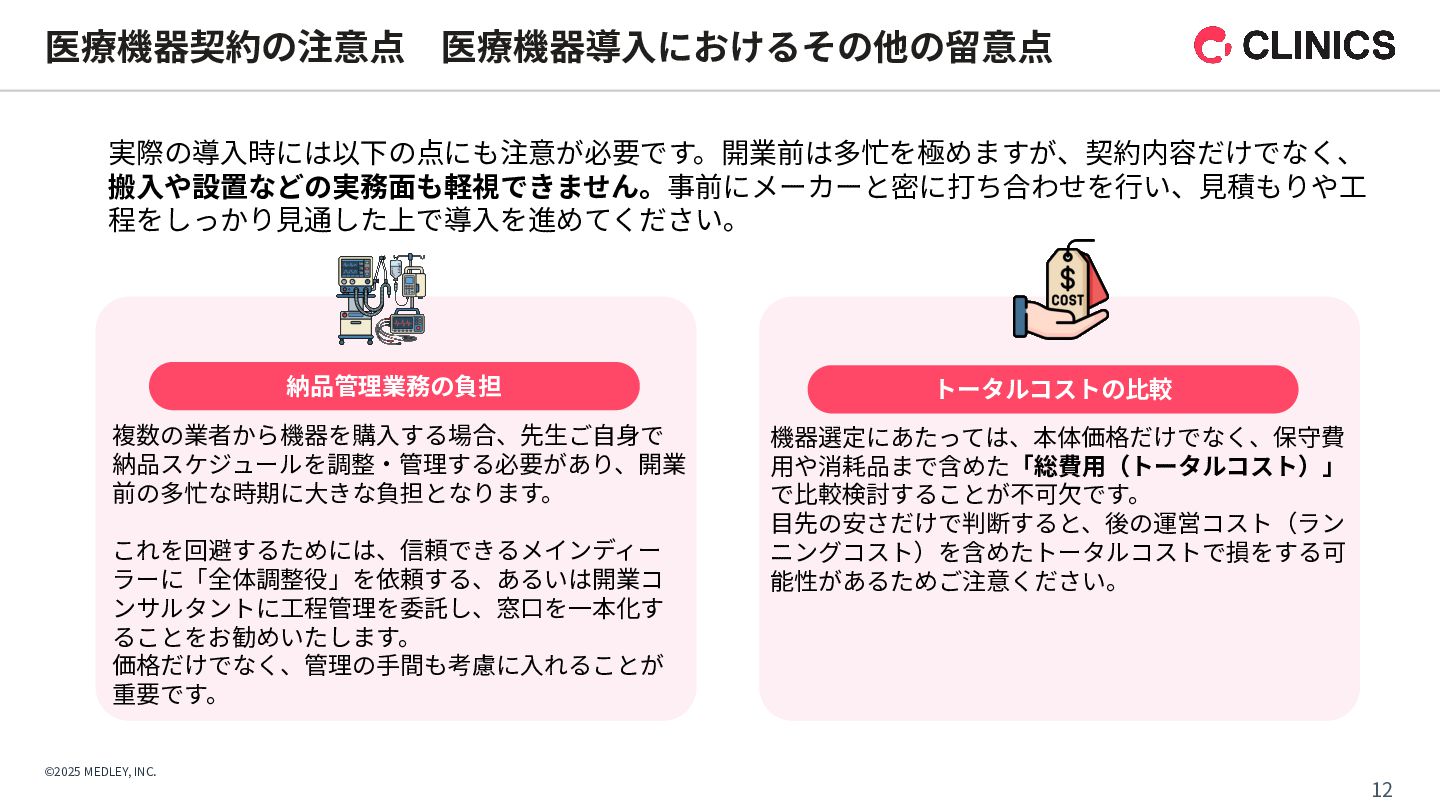

©2025 MEDLEY, INC. 複数の業者から機器を購⼊する場合、先⽣ご⾃⾝で 納品スケジュールを調整‧管理する必要があり、開業 前の多忙な時期に⼤きな負担となります。 これを回避するためには、信頼できるメインディー ラーに「全体調整役」を依頼する、あるいは開業コ ンサルタントに⼯程管理を委託し、窓⼝を⼀本化す ることをお勧めいたします。

価格だけでなく、管理の⼿間も考慮に⼊れることが 重要です。 医療機器契約の注意点 医療機器導⼊におけるその他の留意点 12 機器選定にあたっては、本体価格だけでなく、保守費 ⽤や消耗品まで含めた「総費⽤(トータルコスト)」 で⽐較検討することが不可⽋です。 ⽬先の安さだけで判断すると、後の運営コスト(ラン ニングコスト)を含めたトータルコストで損をする可 能性があるためご注意ください。 実際の導⼊時には以下の点にも注意が必要です。開業前は多忙を極めますが、契約内容だけでなく、 搬⼊や設置などの実務⾯も軽視できません。事前にメーカーと密に打ち合わせを⾏い、⾒積もりや⼯ 程をしっかり⾒通した上で導⼊を進めてください。 納品管理業務の負担 トータルコストの⽐較

©2025 MEDLEY, INC. 13 13 04 │まとめ

©2025 MEDLEY, INC. まとめ 14 安定したクリニック経営の土台は、開業時に交わす「契約書」をどこまで吟味できるかで決まります。よくあ る落とし穴は、提示された条件を「業界のルールだから」とそのまま受け入れてしまうこと。しかし実際には、 建物や医療機器の契約には、交渉次第でより良い条件にできる余地がたくさん隠されています。 たとえば不動産契約では、長く借り続けるための「普通借家」か、期限が決まっている「定期借家」かという 選択ひとつで、将来の事業承継や移転のしやすさが大きく変わります。賃料や保証金の引き下げ、あるい

は家賃が一定期間無料になる「フリーレント」の交渉ができるかどうかが、数年後の資金繰りに大きな差を 生むことになります。 医療機器の導入も「月々の支払い」だけで判断してはいけません。手元に現金を残せるリースか、長期的 な資産になる購入か。この選択はクリニックの税金対策に直結します。目先の金額だけでなく、メンテナン ス料や将来の廃棄コストまで含めた「トータルのお金」で考える視点が欠かせません。 これらの契約は、一度結べばその後の数十年にわたって経営を支え続ける「骨格」となります。最初から弁 護士や会計士といったプロの視点を取り入れて、契約内容をしっかり確認すること。それは、将来の不安を 安心に変え、理想のクリニック経営を実現するための大切な一歩です。

©2025 MEDLEY, INC. 15 15 05 | CLINICSのご紹介

©2025 MEDLEY, INC. 16 メドレーが⽬指す医療プラットフォームの未来 医療従事者には“AI搭載システム”を、患者には“総合医療アプリ”を提供。 各領域の医療事業者と患者‧⽣活者がひとつにつながる医療プラットフォームを⽬指しています 医療従事者向け AI搭載システム 患者向け

総合医療アプリ 業務効率化とより良い患者体験を⽀援する 医療PFのプロダクト群はAI機能を推進 いつもの医療が変わるアプリ「melmo」 アプリで24時間、 簡単に予約できる 簡単にチェックイン ⾃動決済で診察後も そのまま帰れる オンライン診療で もっと便利に 医科診療所 病院‧有床診療所 調剤薬局 ⻭科診療所 予約可能な 医療機関数 1万件 以上 ※ ※melmoから予約できる 医科∕⻭科∕薬局数の合計

©2025 MEDLEY, INC. 17 プロダクト概要 クラウド型電⼦カルテを中⼼に 診療‧経営‧患者体験‧医療DXを AIと⼀体化したオールインワンシステムです 主な実績 最新UPDATE

CLINICS 予約 問診 経営分 析 受付 チェック イン レセ チェック 集患 受診導 線 診察 対⾯ オンライン診療 会計 医療DX対応 資格確認/電子処方箋等の連携基盤/ DX加算の算定/制度更新への即応 AI要約アシスト AI⽂書アシスト ITトレンド 2024上半期 電子カルテ部門 No.1 ※1 オンライン診療 導入実績 No.1 ※2 CLINICS 利用医療機関数 約 件 3,500 ※3 ※1出典元: トレンド上半期ランキング2024」(株式会社innovation & Co.、2024年6⽉) ※2出典元:富⼠キメラ総研「ウェアラブル∕ヘルスケアビジネス総調査2024」(2023年実績) ※3 2025年12⽉末時点。オンライン診療と電⼦カルテの合計数

©2025 MEDLEY, INC. 18 プロダクト概要:機能⼀覧 *1:リリース時期未定(開発中) カルテ‧レセコン 機能 クラウド型電⼦カルテ (レセコン⼀体型)

レセプトチェック 経営分析ダッシュボード 法⼈連携機能 他社システム連携機能 医療DX 機能 オンライン資格確認 (外来診療) 居宅同意型 オンライン資格確認 (訪問診療‧オンライン診療) 電⼦処⽅箋 AI AIアシスト 機能 AI要約アシスト AI⽂書アシスト*1 WEB予約(時間帯‧順番 *1) WEB問診 オンライン診療 チェックイン機能 (マイナ保険証‧アプリ) スマート会計 Reserve with Google連携 (マップからCLINICS予約に遷移) かかりつけ⽀援 機能 処⽅箋

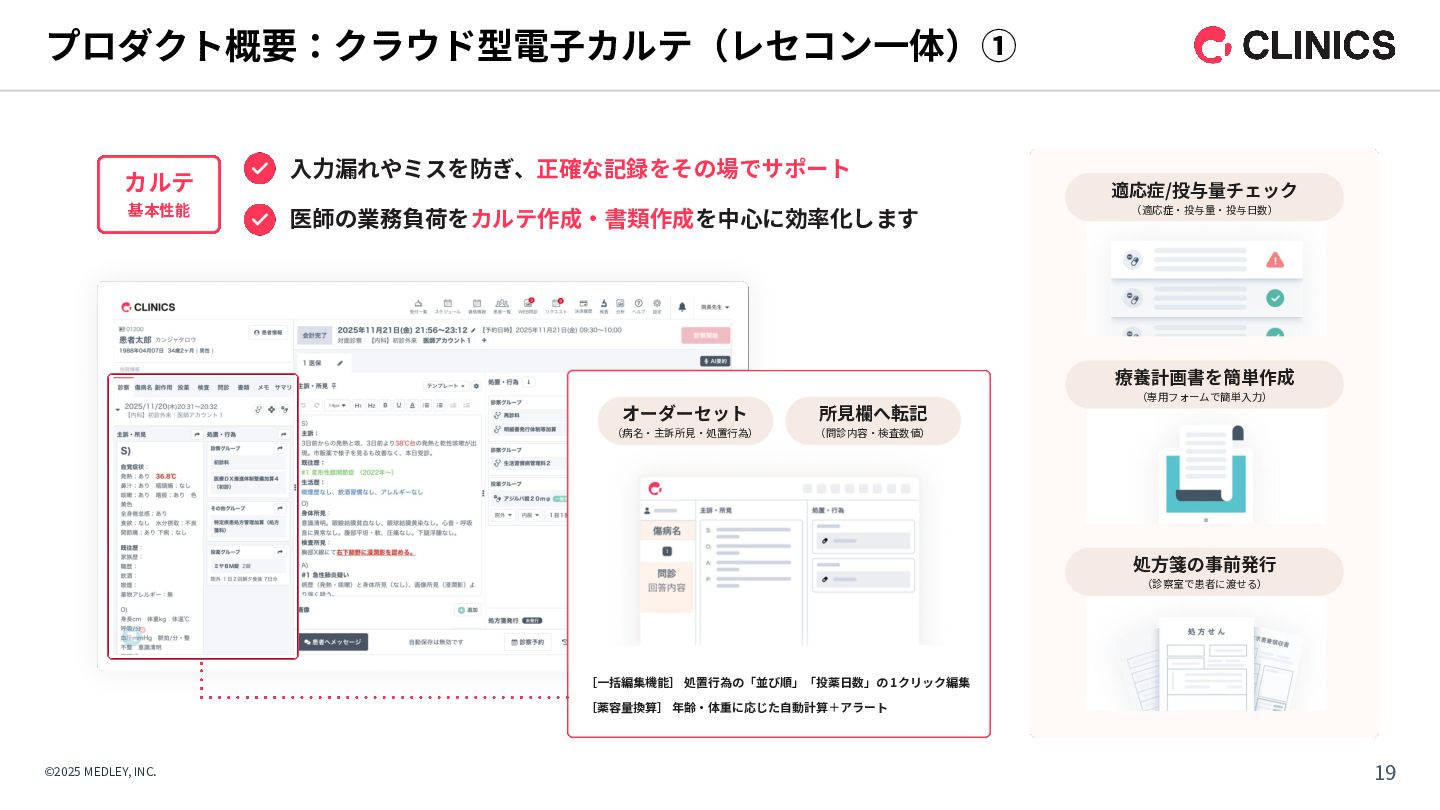

©2025 MEDLEY, INC. プロダクト概要:クラウド型電⼦カルテ(レセコン⼀体)① 適応症/投与量チェック (適応症‧投与量‧投与⽇数) 療養計画書を簡単作成 (専⽤フォームで簡単⼊⼒) 処⽅箋の事前発⾏ (診察室で患者に渡せる)

カルテ 基本性能 ⼊⼒漏れやミスを防ぎ、正確な記録をその場でサポート 医師の業務負荷をカルテ作成‧書類作成を中⼼に効率化します [⼀括編集機能] 処置⾏為の「並び順」「投薬⽇数」の 1クリック編集 [薬容量換算] 年齢‧体重に応じた⾃動計算+アラート オーダーセット (病名‧主訴所⾒‧処置⾏為) 所⾒欄へ転記 (問診内容‧検査数値) 19

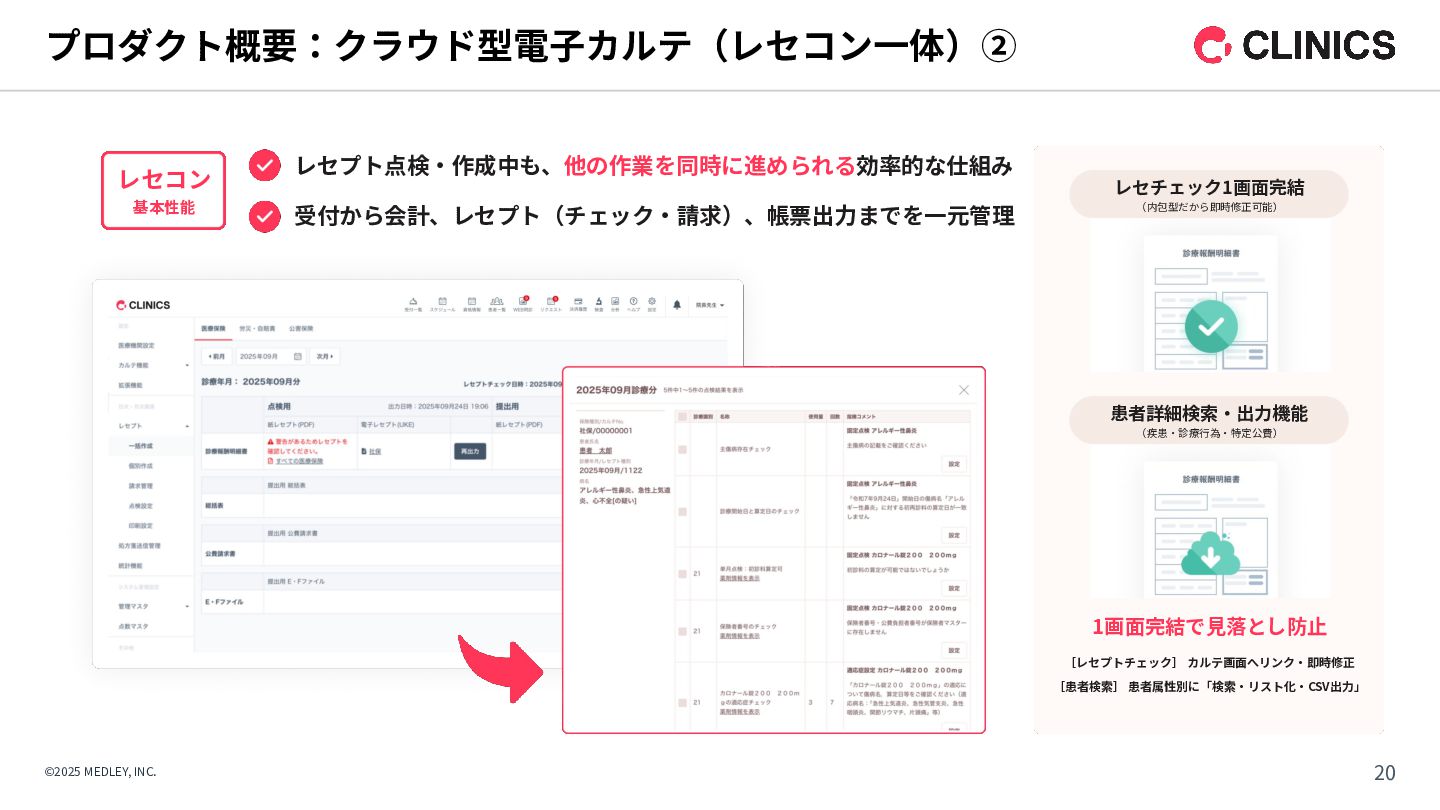

©2025 MEDLEY, INC. プロダクト概要:クラウド型電⼦カルテ(レセコン⼀体)② レセコン 基本性能 レセプト点検‧作成中も、他の作業を同時に進められる効率的な仕組み 受付から会計、レセプト(チェック‧請求)、帳票出⼒までを⼀元管理 レセチェック1画⾯完結 (内包型だから即時修正可能)

患者詳細検索‧出⼒機能 (疾患‧診療⾏為‧特定公費) 1画⾯完結で⾒落とし防⽌ [レセプトチェック] カルテ画⾯へリンク‧即時修正 [患者検索] 患者属性別に「検索‧リスト化‧CSV出⼒」 20

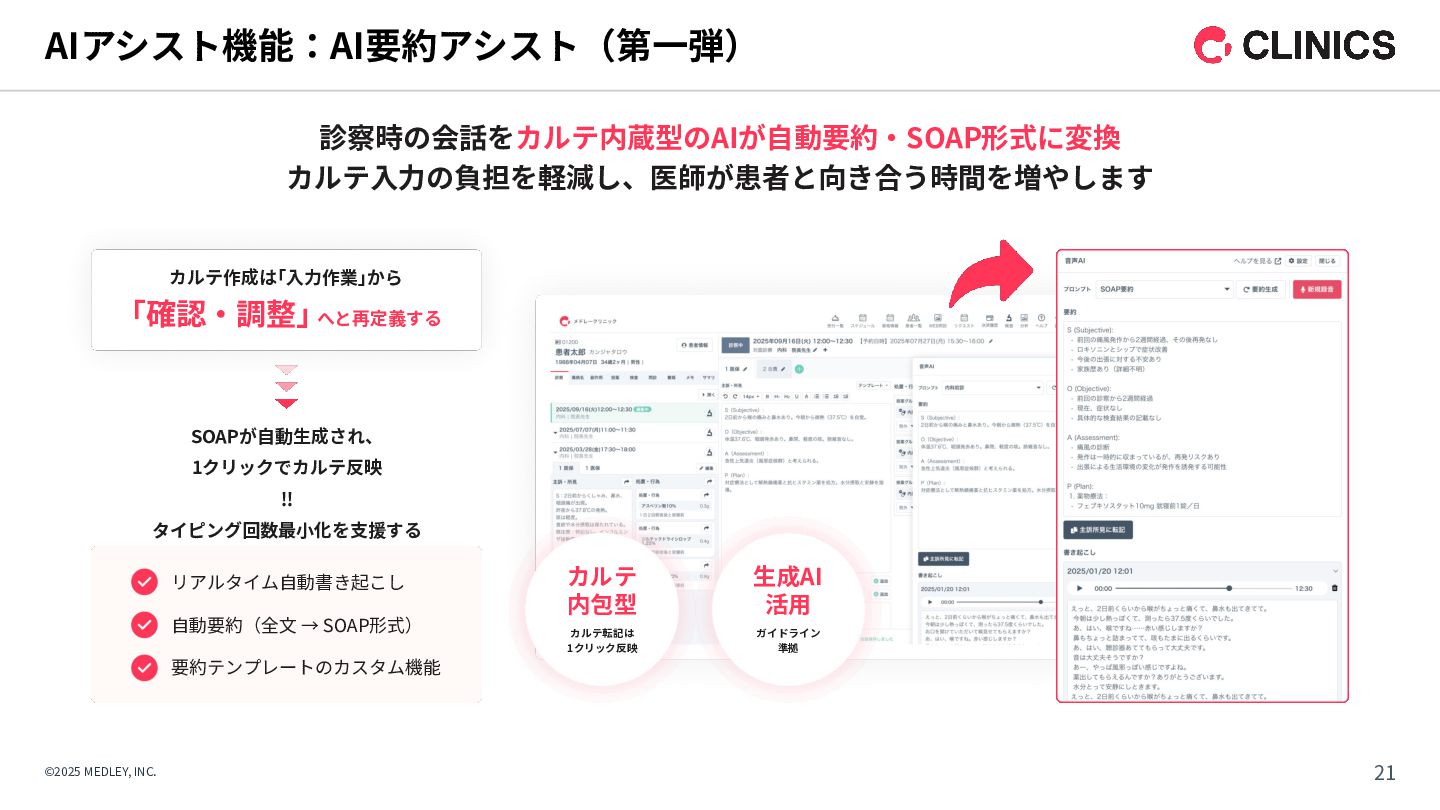

©2025 MEDLEY, INC. AIアシスト機能:AI要約アシスト(第⼀弾) 21 診察時の会話をカルテ内蔵型のAIが⾃動要約‧SOAP形式に変換 カルテ⼊⼒の負担を軽減し、医師が患者と向き合う時間を増やします リアルタイム⾃動書き起こし ⾃動要約(全⽂ →

SOAP形式) 要約テンプレートのカスタム機能 カルテ作成は「⼊⼒作業」から 「確認‧調整」 へと再定義する SOAPが⾃動⽣成され、 1クリックでカルテ反映 ‼ タイピング回数最⼩化を⽀援する カルテ 内包型 カルテ転記は 1クリック反映 ⽣成AI 活⽤ ガイドライン 準拠

©2025 MEDLEY, INC. CLINICSが選ばれる理由 “4つのコアソリューション”により、理想のクリニックづくりを⽀援します AIアシスト 機能 1 記録‧⽂書作成の ⾃動化を⽀援

AI シームレスな 操作性 2 運営に必要な⼀連の業務を 1画⾯に集約‧業務完結 CLINICS 予約 問診 経営分析 受付 チェック イン レセ チェック 集患 受診導線 診察 対⾯ オンライン診療 会計 かかりつけ ⽀援機能 待ち時間がない 快適で便利な通院を実現 3 経営分析 機能 4 経営を可視化しデータに 基づいた意思決定を⽀援 XX XX 運営の効率化‧安定化 患者体験の向上 経営の安定化 22

©2025 MEDLEY, INC. 23 最後までお⽬通しいただき、ありがとうございました。 お友達登録で資料やセミナー案内を配布中 CLINICSでは、診療所の開業‧経営を⽀援をさせていただきたく、 LINE限定で過去の⼈気セミナー案内や限定資料の配布中です。 最新情報を⼿軽にチェックできますので、 右のQRコードからアクセスして、ぜひご登録ください。

CLINICSオンライン無料相談会を承っております CLINICSに関する疑問はもちろんのこと、概要から詳細まで 専⾨スタッフが丁寧にご説明いたします。 右のQRコードからアクセスして、ぜひご予約ください。 お電話をご希望の⽅は 050-1746-0806 こちらへどうぞ。 サイトはこちら ご登録はこちら

https://clinics-cloud.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}