New York | Frankfurt | Dubai | Hong Kong The leading independent financial and corporate communications agency in Russia and the CIS Managing an earnings surprise…

выше или ниже ожиданий аналитиков. Аналитики основывают свои ожидания на различных источниках – предыдущая квартальная или годовая отчетность, текущая рыночная конъюнктура, а также собственные прогнозы компании. Определение Earnings surprise

» Когда комментировать и что раскрывать? » Достоинства и «подводные камни» при предоставлении guidance » Управление ожиданиями аналитиков sell-‐side (при соблюдении Disclosure and Transparency Rules Лондонской Биржи или REG FD Нью-‐Йоркской Биржи) Основные цели нашей дискуссии Основная цель: быть во всеоружии в преддверии сезона раскрытия результатов

внештатных консультантов и советников, включающую Ваших банкиров, юристов, специалистов по взаимоотношениям с инвесторами и с общественностью » Необходимо определить, какая информация будет распространяться и какие финансовые данные будут раскрыты » Необходимо определить, какую информацию нужно будет предоставить. Например, существует ли необходимость предоставлять guidance по предстоящему кварталу? » Необходимо решить, нужен / уместен ли пресс-‐релиз и / или конференц-‐колл » Необходимо определить вопросы, которые, вероятно, будут заданы, подготовить ответы и провести репетицию с руководством компании Учитывайте, с какими аудиториями Вы работаете » Sell-‐side/buy-‐side, кредитные учреждения, рейтинговые агентства, сотрудники, клиенты Чем больше деталей, тем лучше • Если невозможно осветить всю информацию в пресс-‐релизе, рассмотрите возможность организации конференц-‐колла, как дополнительного средства коммуникации 9 Как подготовиться?

целом? » Может ли моя компания контролировать данный фактор, или это макропараметр? » Проблема имеет одноразовый или системный характер? Если проблема системная, то каковы долгосрочные прогнозы? » Является ли проблема производственной, и если да, то решена ли она? » Является ли причиной проблемы конкуренция? Если да, то какие меры принимаются для снижения негативного воздействия? » Повлияли ли результаты на показатель «чистая прибыль на акцию» или прочие производственные элементы? 10 Вопросы, которые нужно задавать

данные, а неточности могут негативно влиять на выручку » Информационные агентства используют консенсус для определения того, насколько компании работают «лучше» или «хуже» прогнозов » Можно обратиться в Thompson и Bloomberg (или в другие агентства), чтобы понять, как они работают с цифрами, кого включают в работу, а кого – нет » Ключ к успеху – в обеспечении адекватного понимания бизнес-‐модели Вашей компании специалистам-‐ аналитикам!

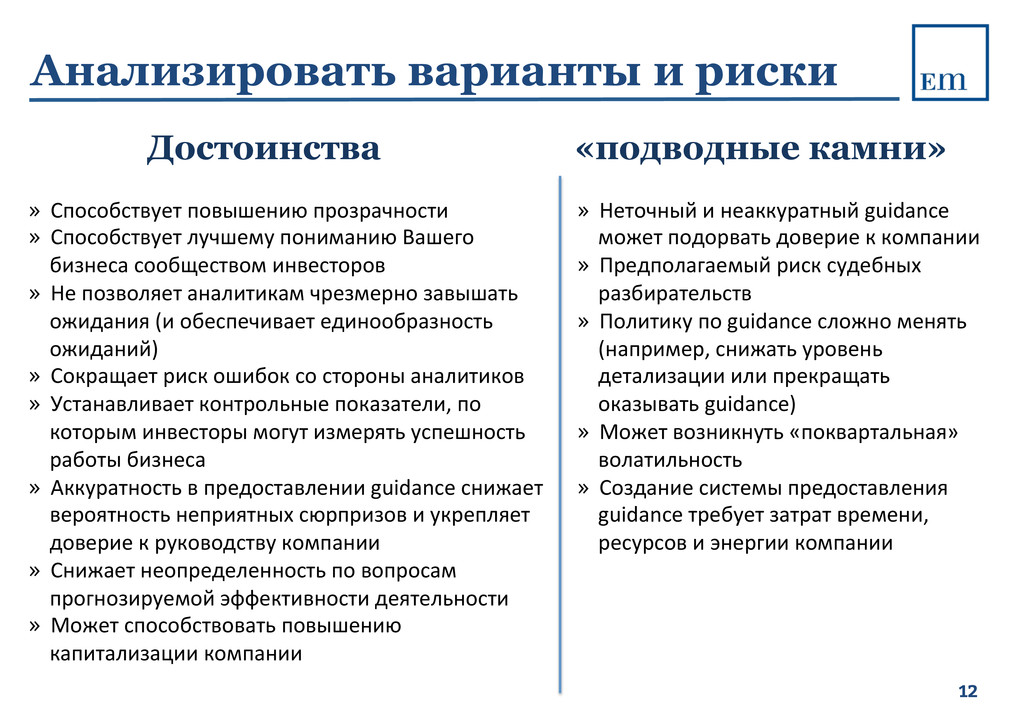

» Способствует лучшему пониманию Вашего бизнеса сообществом инвесторов » Не позволяет аналитикам чрезмерно завышать ожидания (и обеспечивает единообразность ожиданий) » Сокращает риск ошибок со стороны аналитиков » Устанавливает контрольные показатели, по которым инвесторы могут измерять успешность работы бизнеса » Аккуратность в предоставлении guidance снижает вероятность неприятных сюрпризов и укрепляет доверие к руководству компании » Снижает неопределенность по вопросам прогнозируемой эффективности деятельности » Может способствовать повышению капитализации компании » Неточный и неаккуратный guidance может подорвать доверие к компании » Предполагаемый риск судебных разбирательств » Политику по guidance сложно менять (например, снижать уровень детализации или прекращать оказывать guidance) » Может возникнуть «поквартальная» волатильность » Создание системы предоставления guidance требует затрат времени, ресурсов и энергии компании Достоинства «подводные камни»

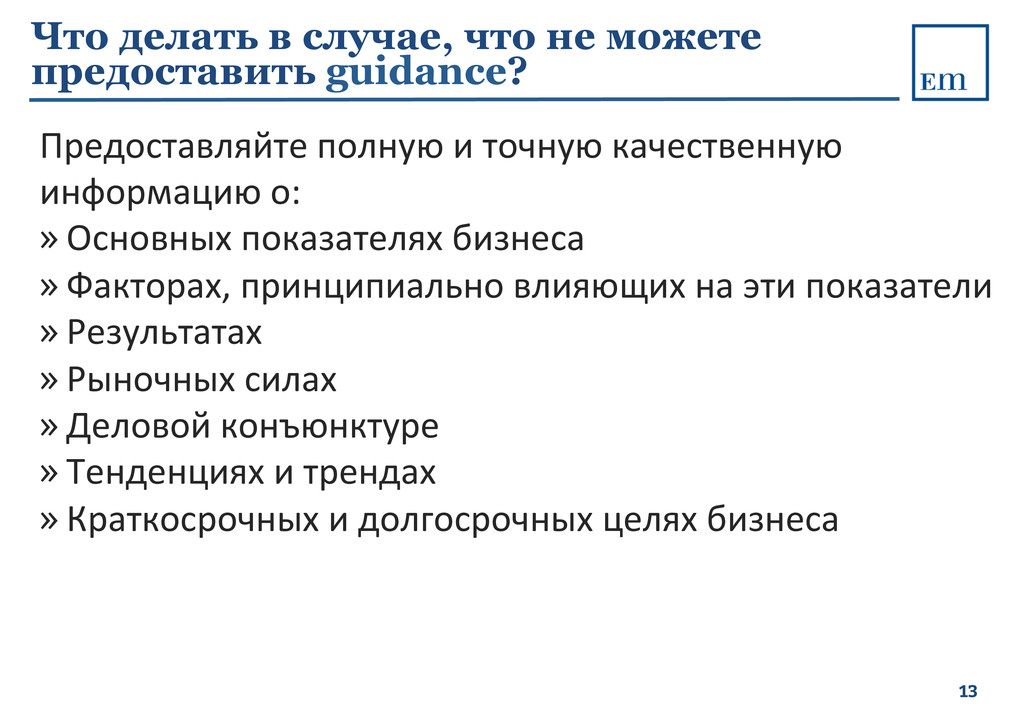

» Основных показателях бизнеса » Факторах, принципиально влияющих на эти показатели » Результатах » Рыночных силах » Деловой конъюнктуре » Тенденциях и трендах » Краткосрочных и долгосрочных целях бизнеса 13 Что делать в случае, что не можете предоставить guidance?

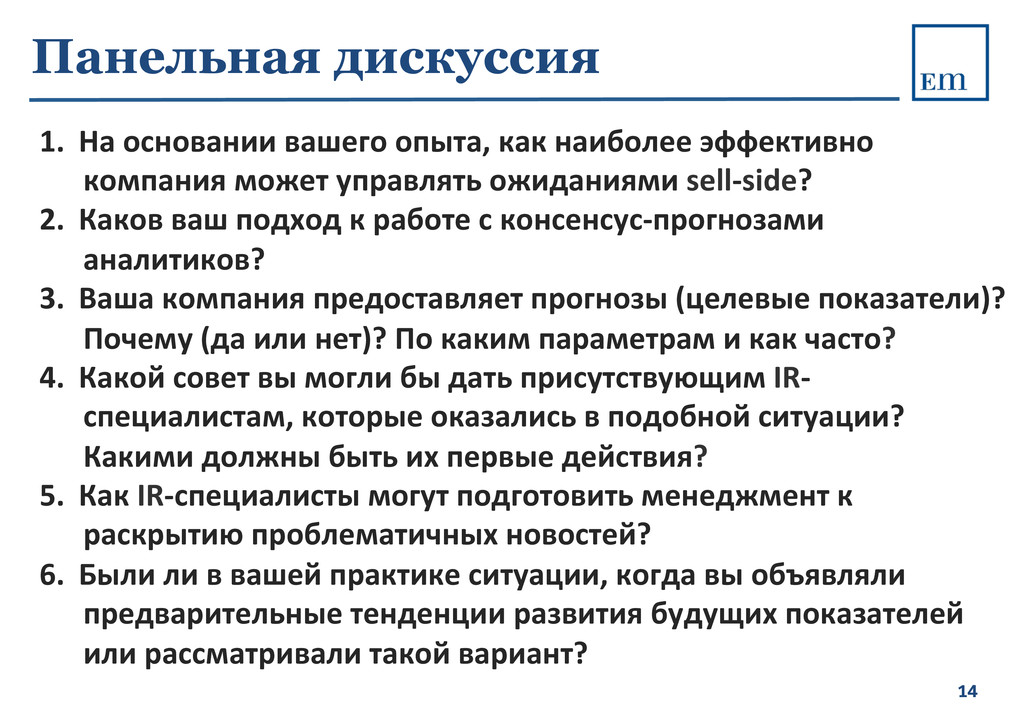

компания может управлять ожиданиями sell-‐side? 2. Каков ваш подход к работе с консенсус-‐прогнозами аналитиков? 3. Ваша компания предоставляет прогнозы (целевые показатели)? Почему (да или нет)? По каким параметрам и как часто? 4. Какой совет вы могли бы дать присутствующим IR-‐ специалистам, которые оказались в подобной ситуации? Какими должны быть их первые действия? 5. Как IR-‐специалисты могут подготовить менеджмент к раскрытию проблематичных новостей? 6. Были ли в вашей практике ситуации, когда вы объявляли предварительные тенденции развития будущих показателей или рассматривали такой вариант? 14

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}