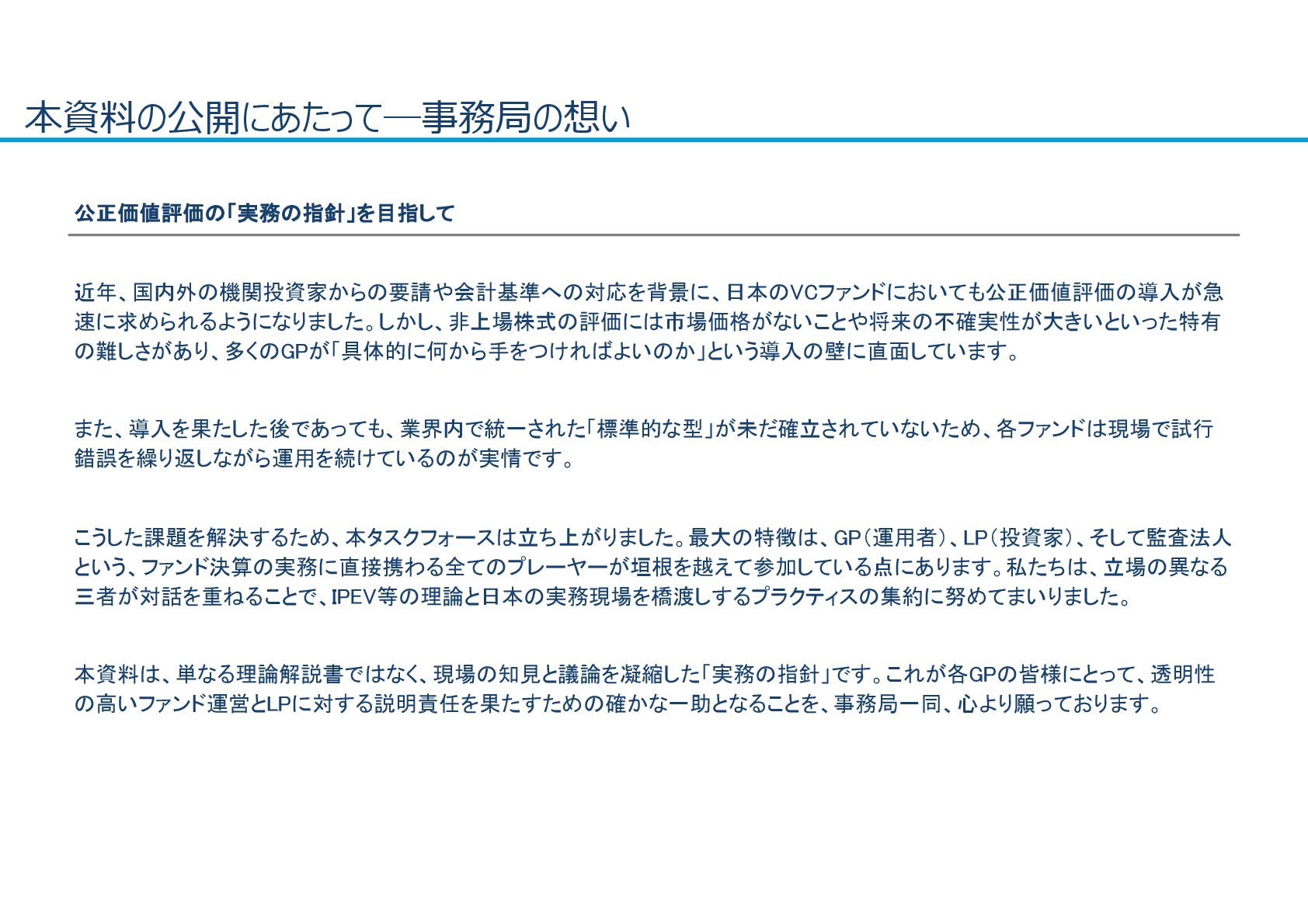

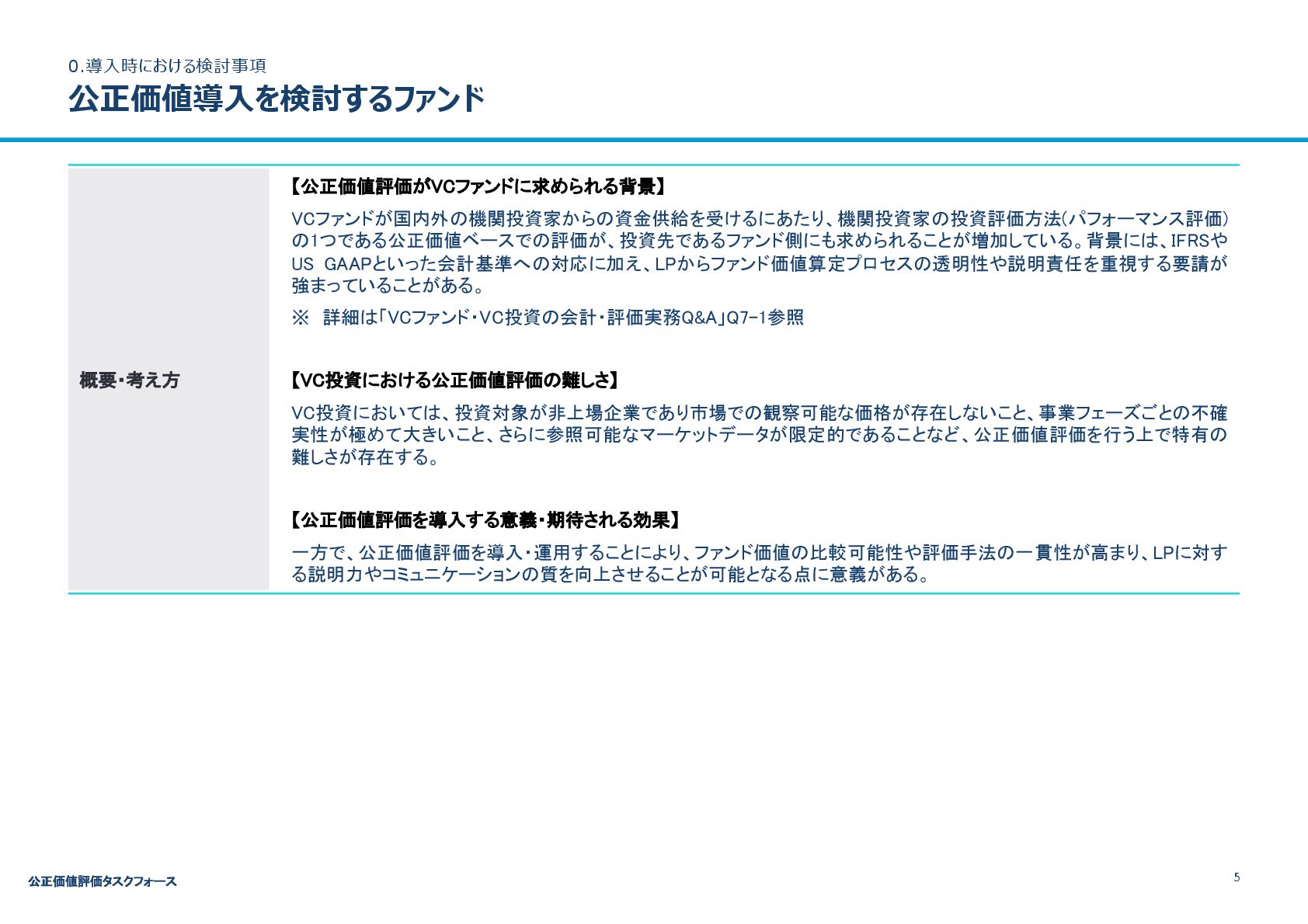

近年、国内外の機関投資家からの要請や会計基準への対応を背景に、日本のVCファンドにおいても公正価値評価の導入が急速に求められるようになりました。

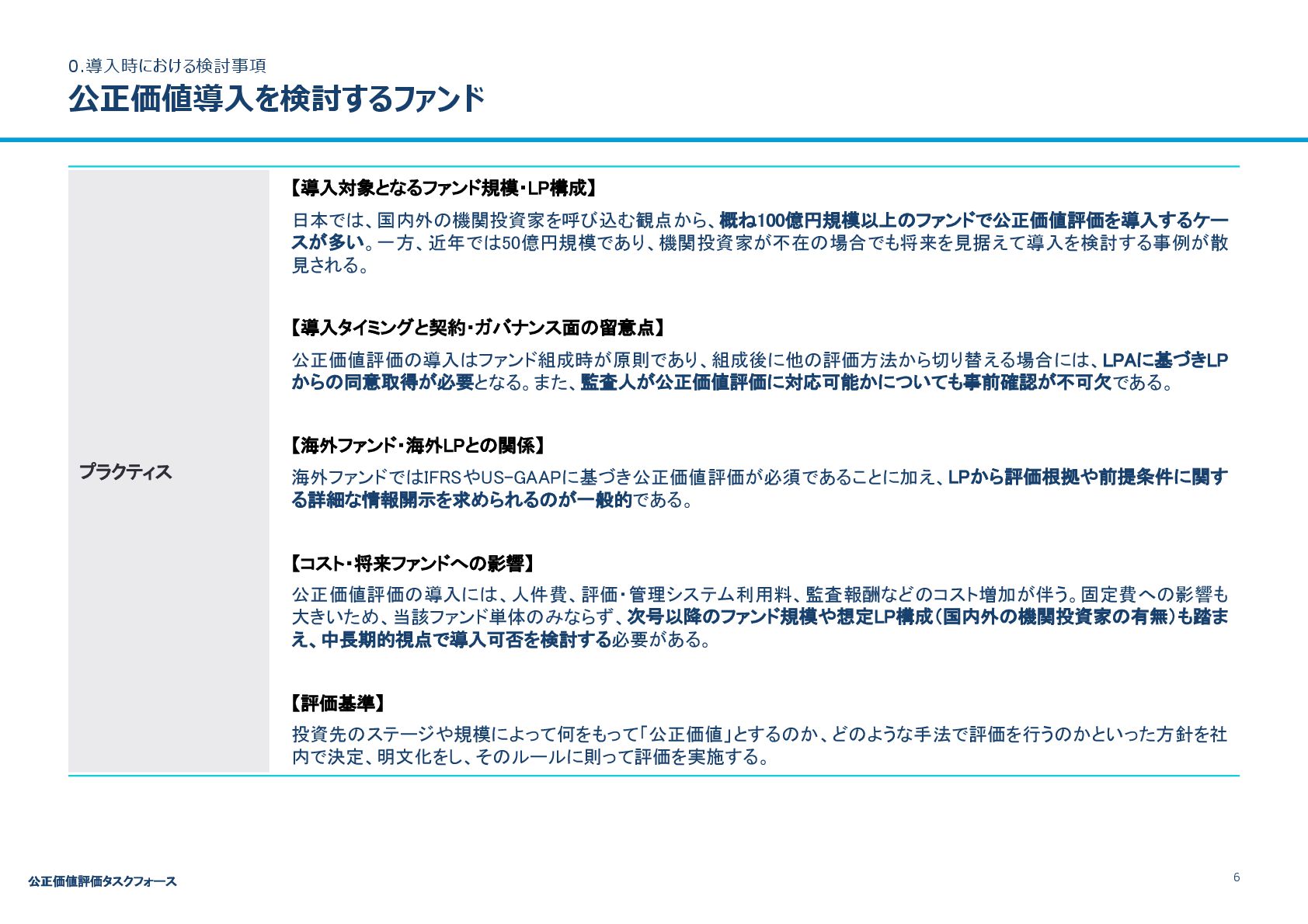

しかし、非上場株式の評価には特有の難しさがあり、多くのGPが導入の壁に直面しています。また、導入後も業界内で統一された「標準的な型」が確立されておらず、各ファンドが試行錯誤を続けているのが実情です。

こうした課題を解決するため、2024年12月、GP・LP・監査法人という三者が垣根を越えて議論するべく「公正価値評価タスクフォース」を立ち上げました。複数回のセッションを通じ、IPEVガイドライン等の理論と国内外の公正価値評価実務を橋渡しするプラクティスの集約に努めてまいりました。

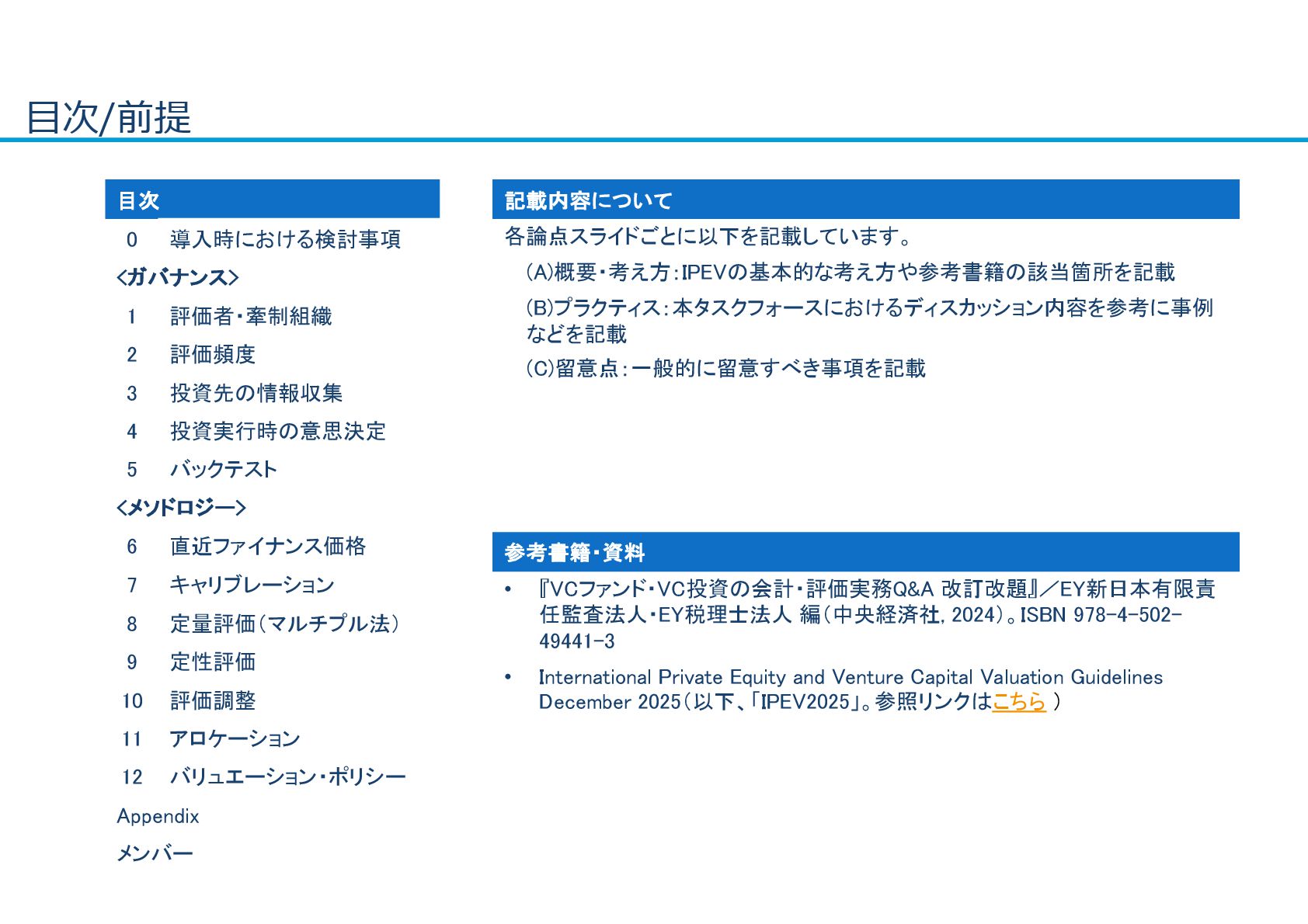

タスクフォースでの議論をまとめた資料「VCファンドにおける公正価値評価の留意点」を公開します。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}