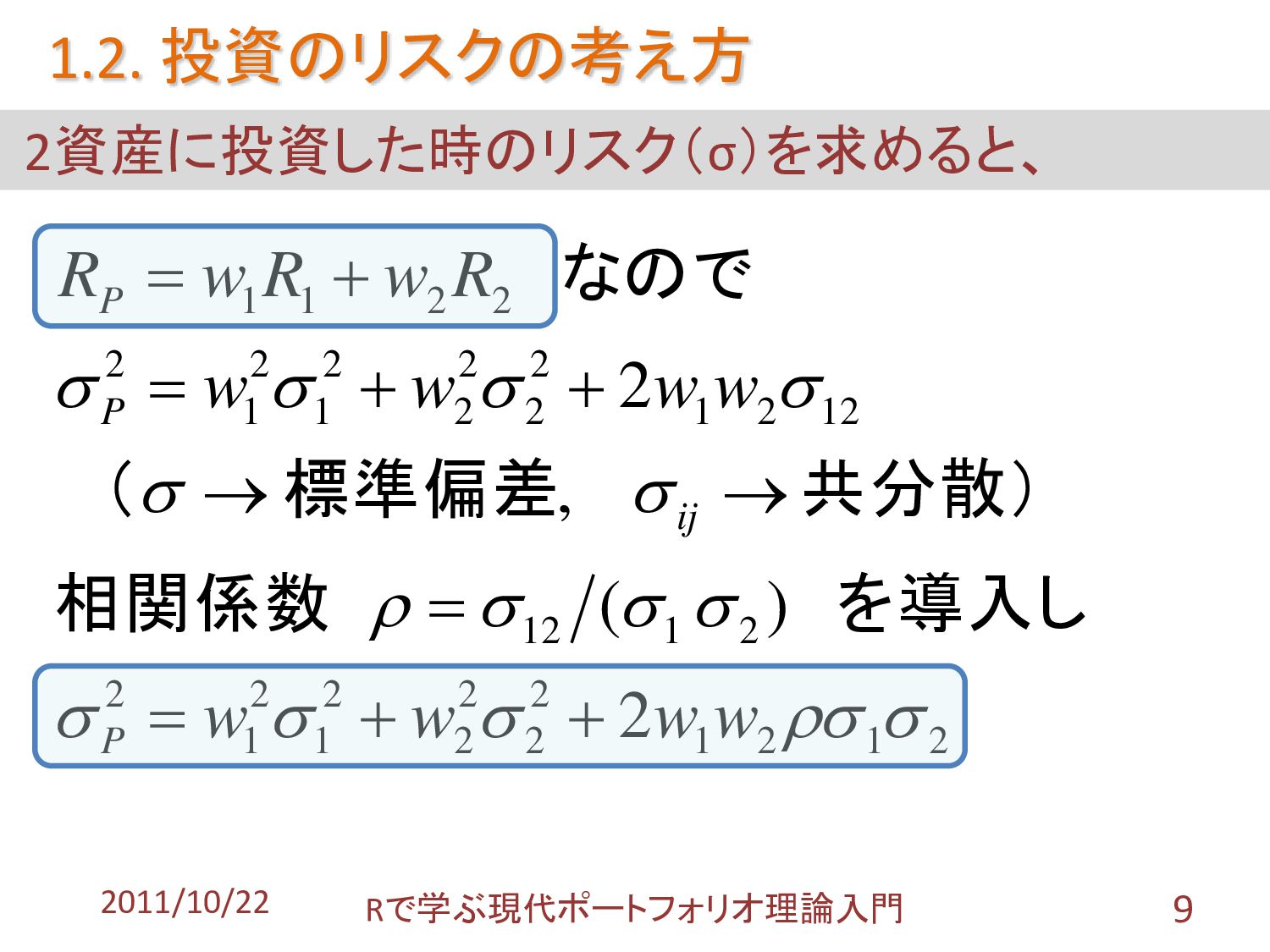

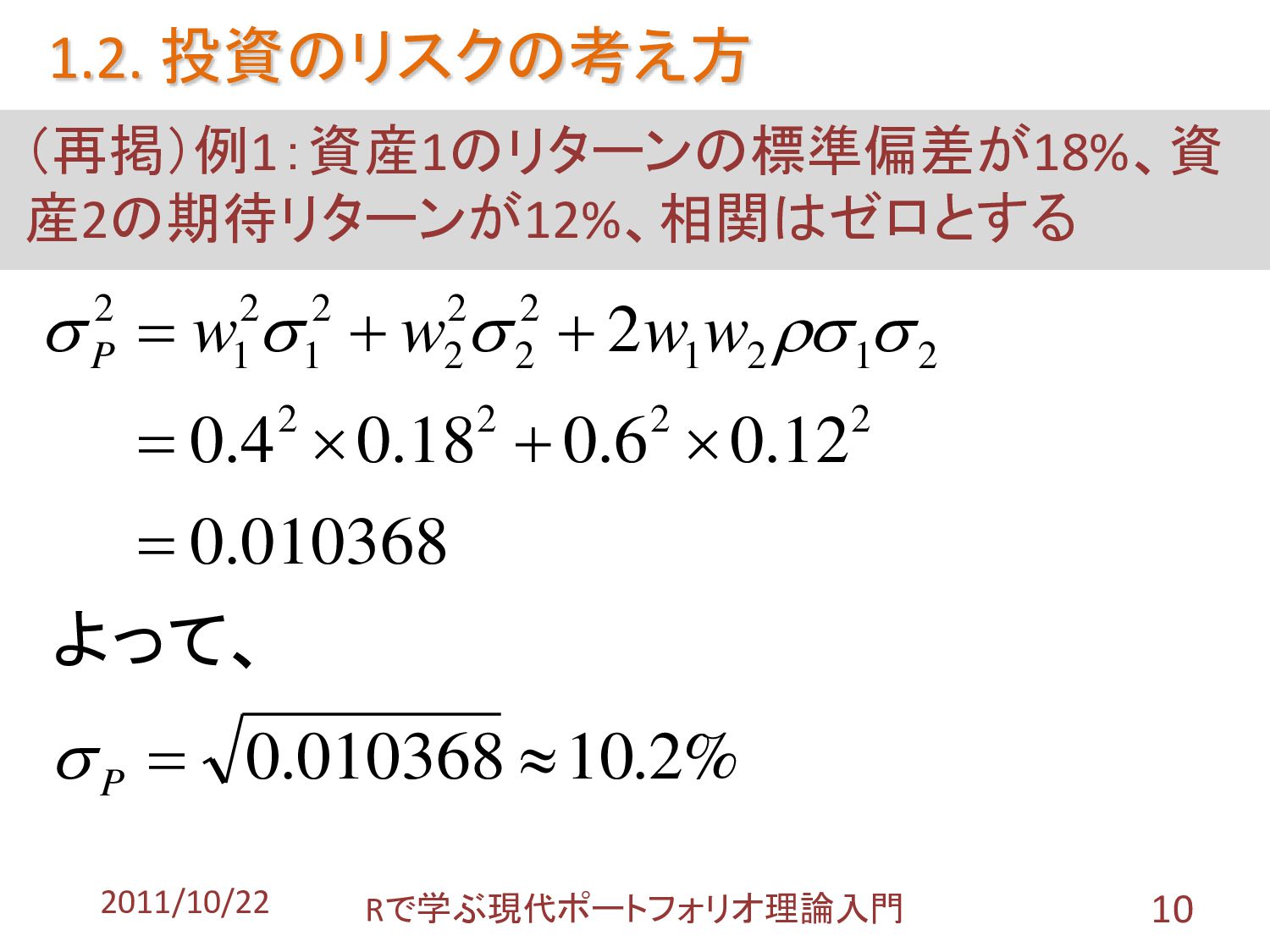

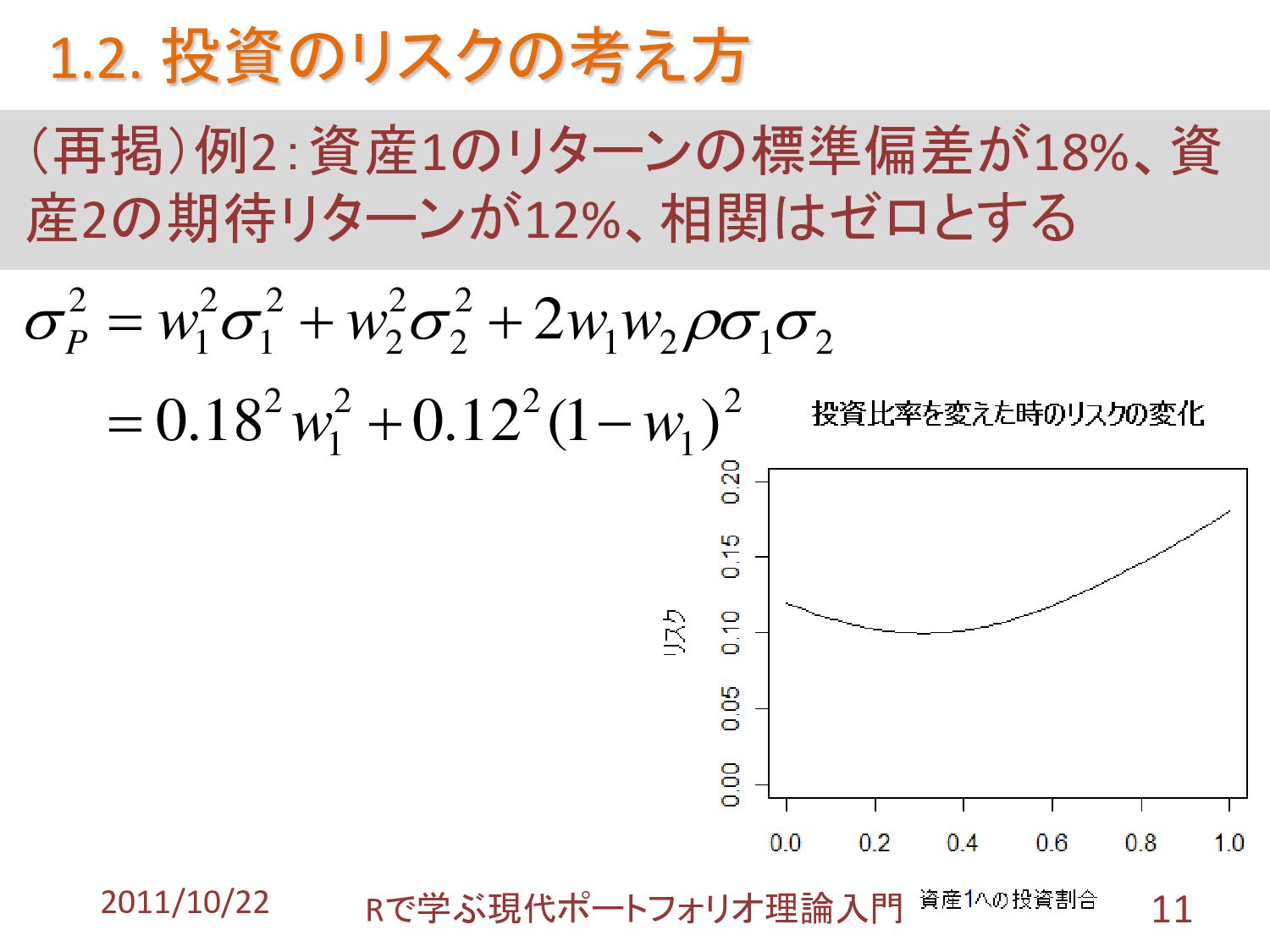

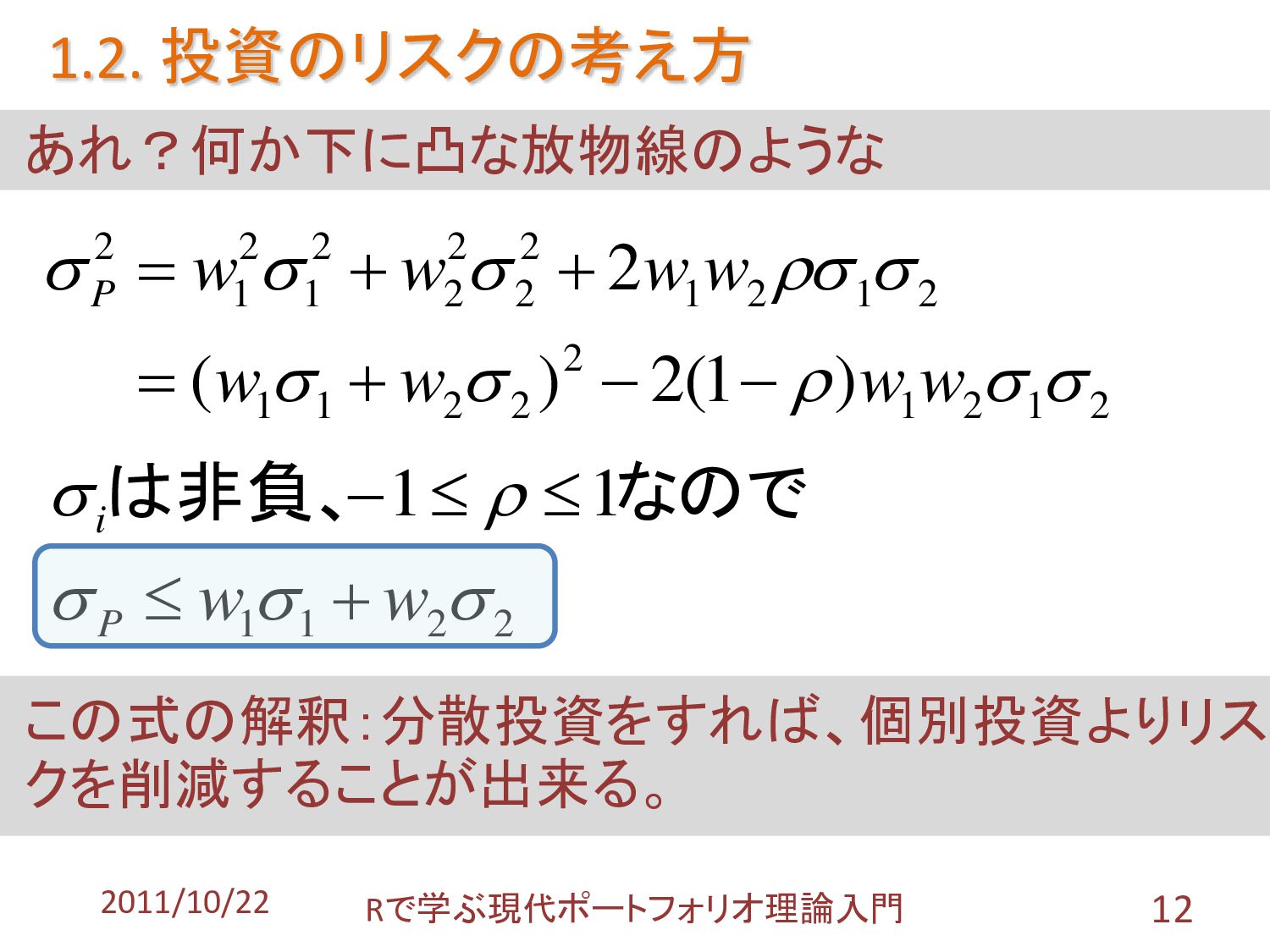

2 2 2 1 2 1 2 2 1 12 12 2 1 2 2 2 2 2 1 2 1 2 2 2 1 1 2 ) ( , 2 w w w w w w w w R w R w R P ij P P を導入し 相関係数 共分散) 標準偏差 ( なので 1.2. 投資のリスクの考え方

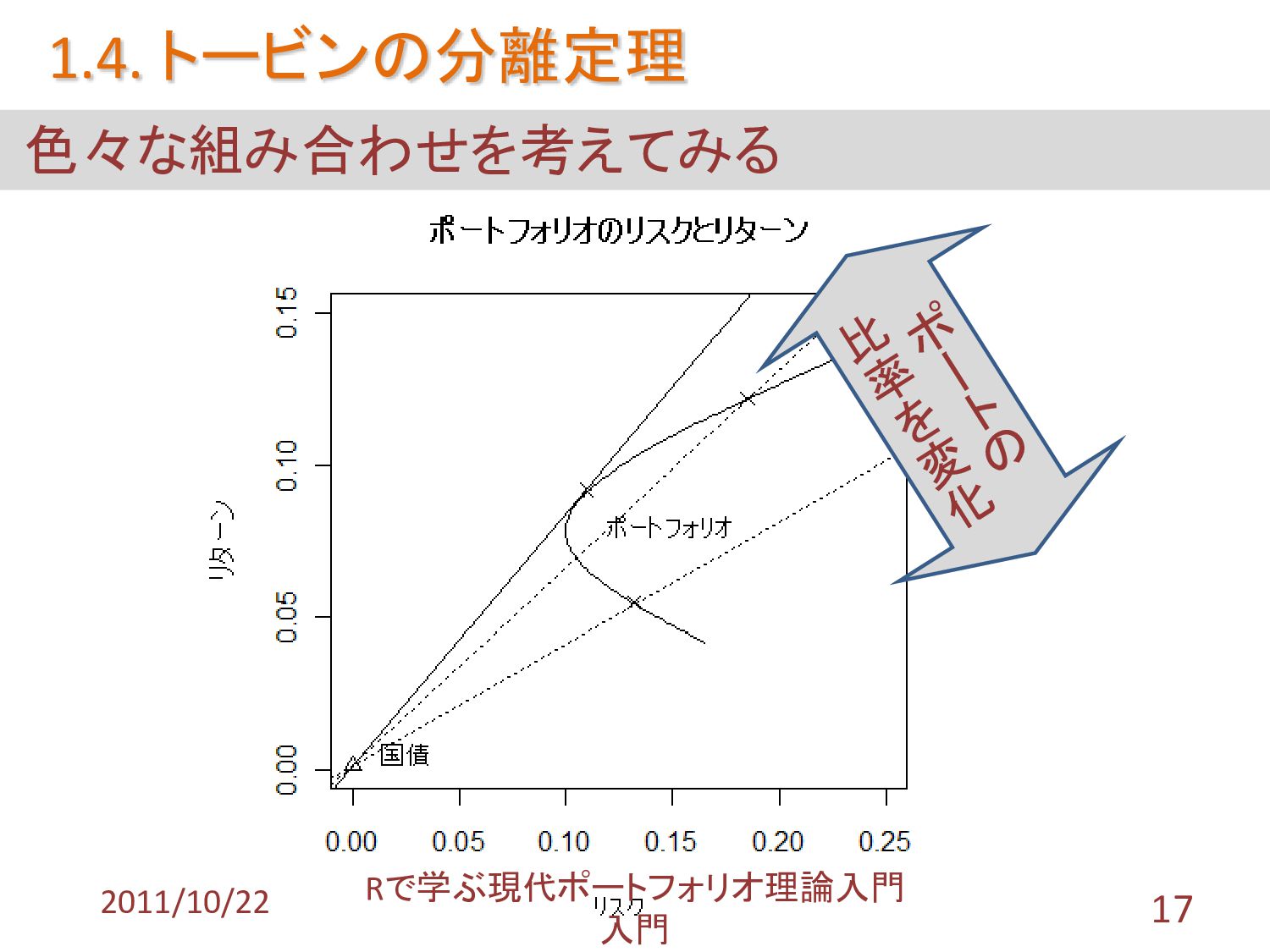

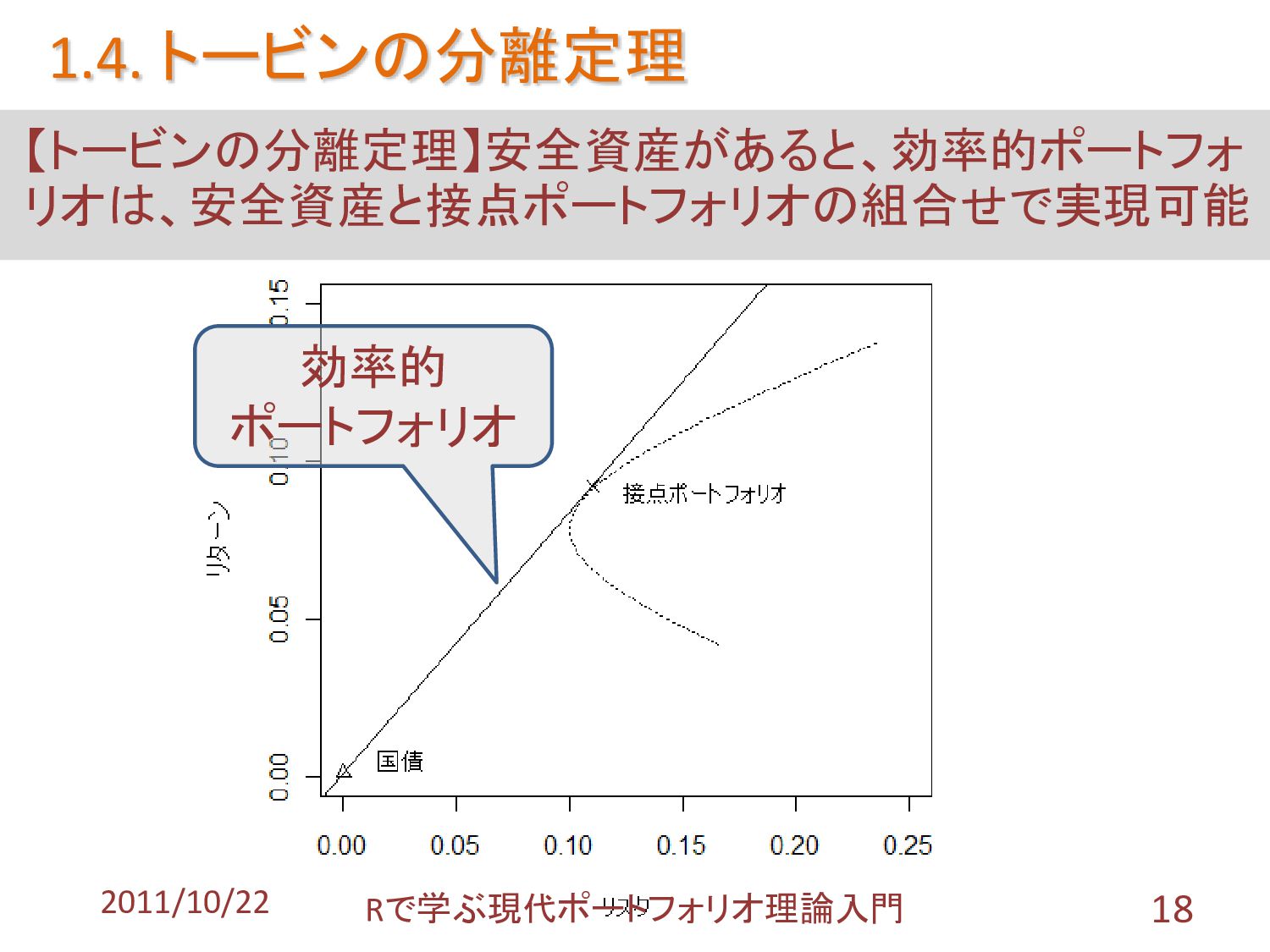

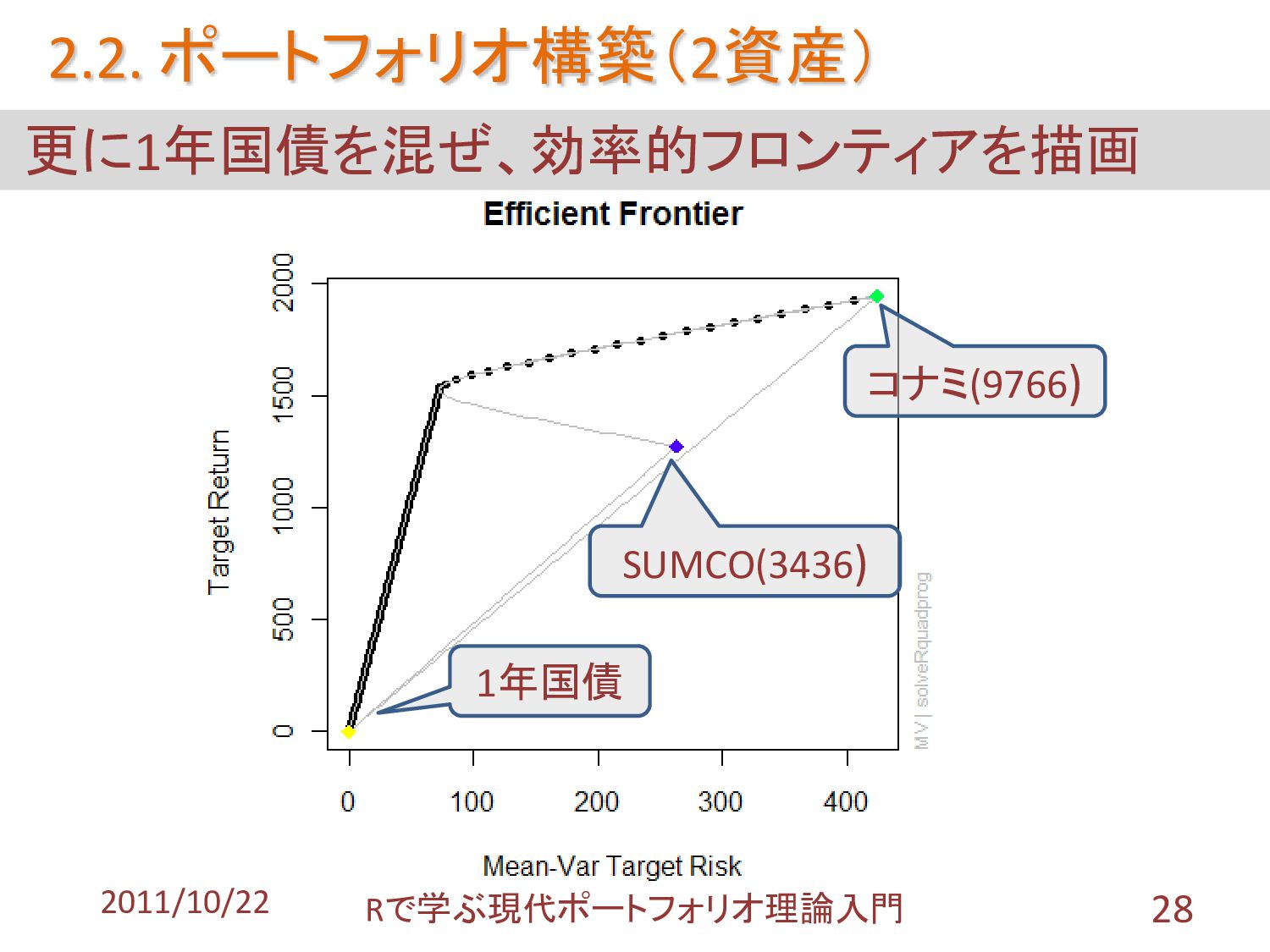

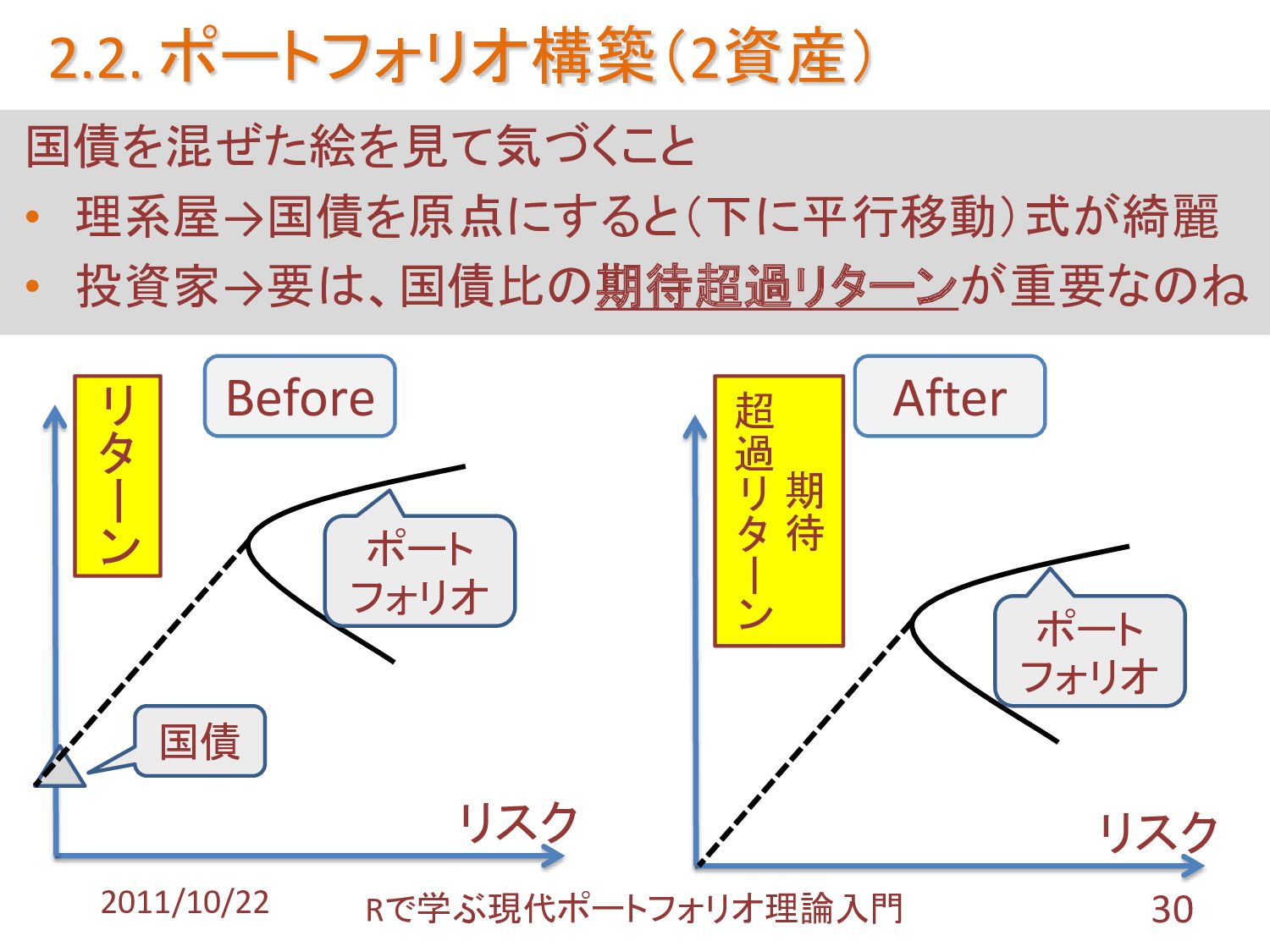

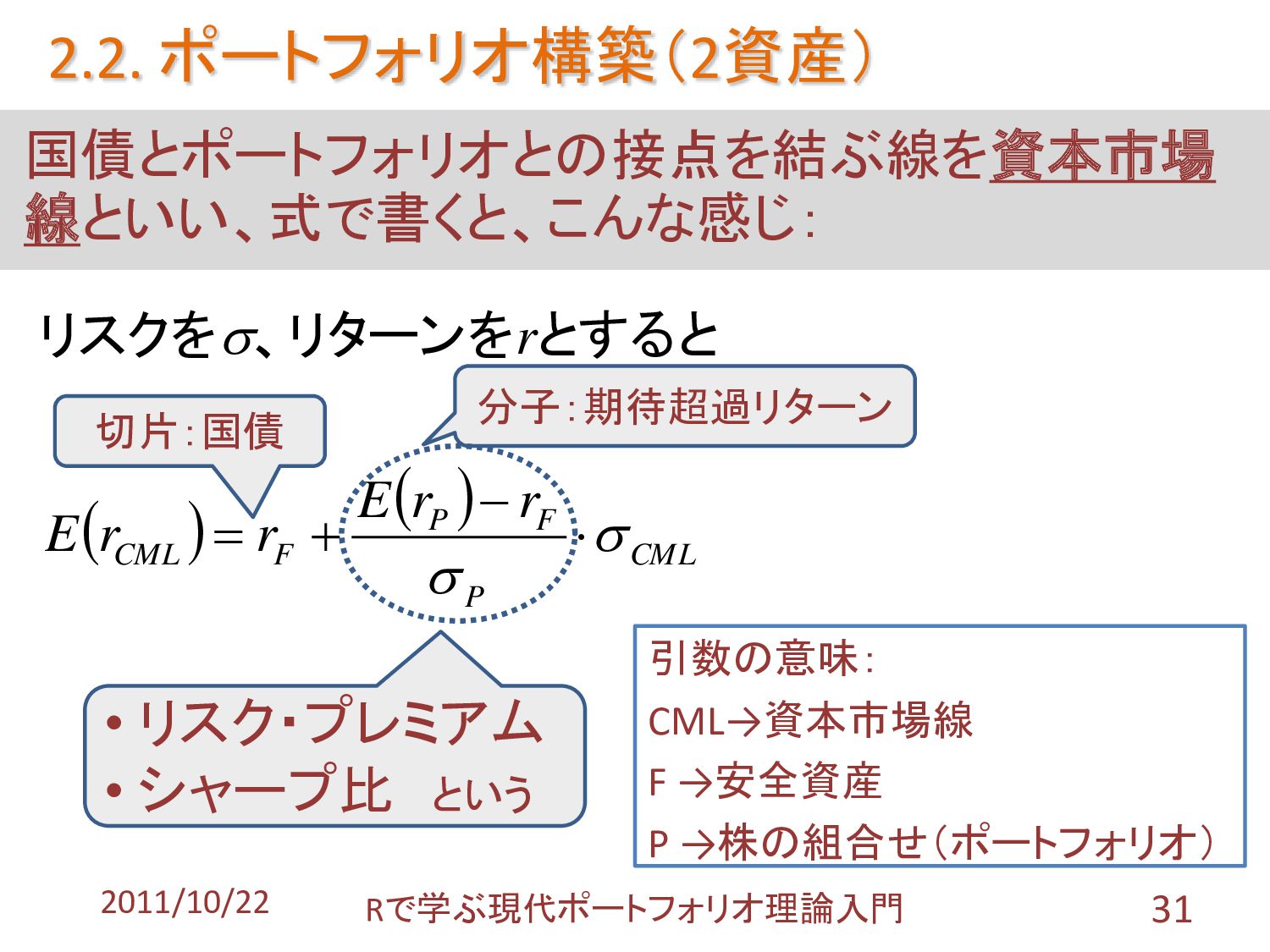

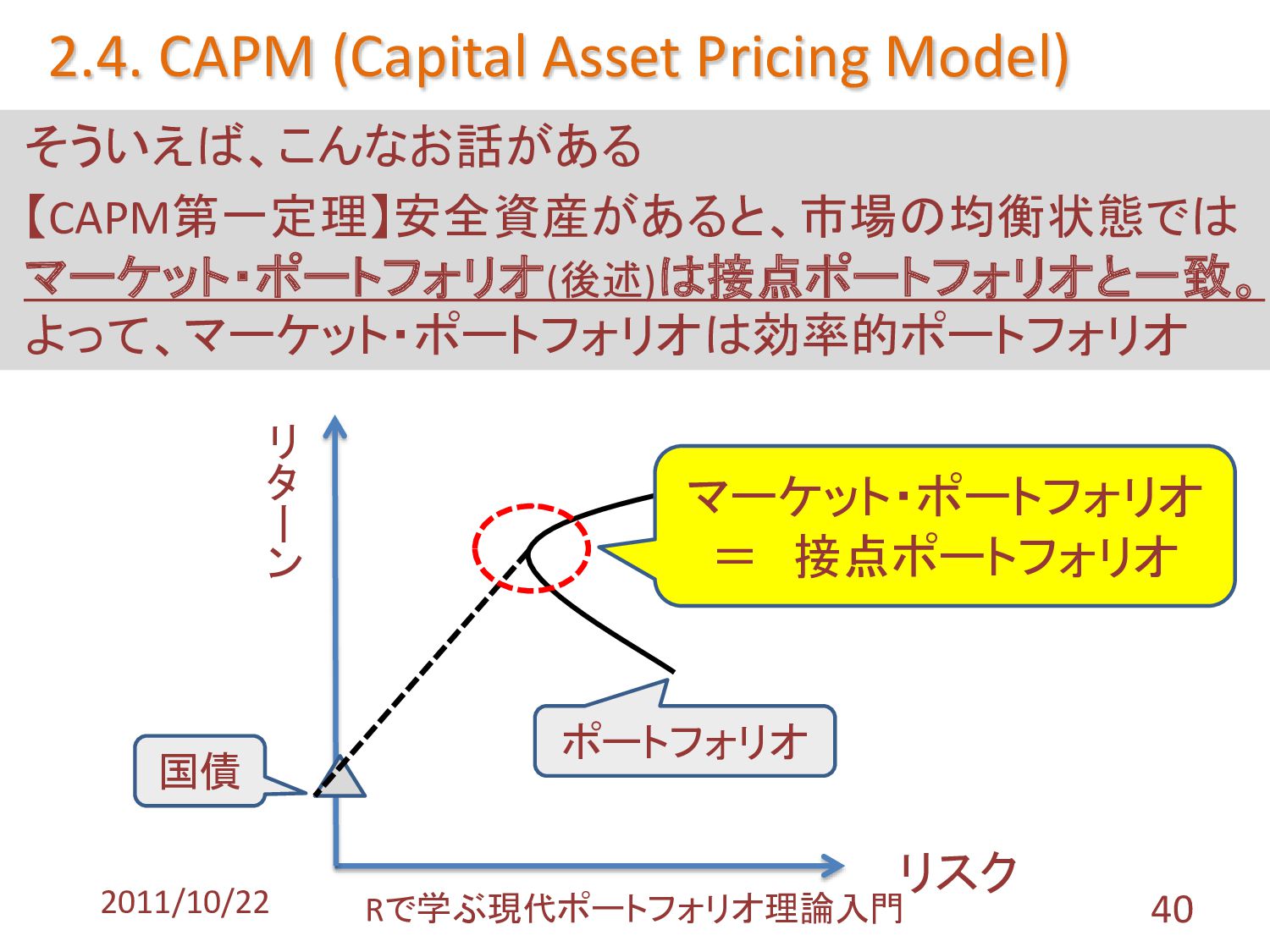

P F CML r r E r r E r とすると 、リターンを リスクを 国債とポートフォリオとの接点を結ぶ線を資本市場 線といい、式で書くと、こんな感じ: 引数の意味: CML→資本市場線 F →安全資産 P →株の組合せ(ポートフォリオ) 切片:国債 分子:期待超過リターン • リスク・プレミアム • シャープ比 という 2.2. ポートフォリオ構築(2資産)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}