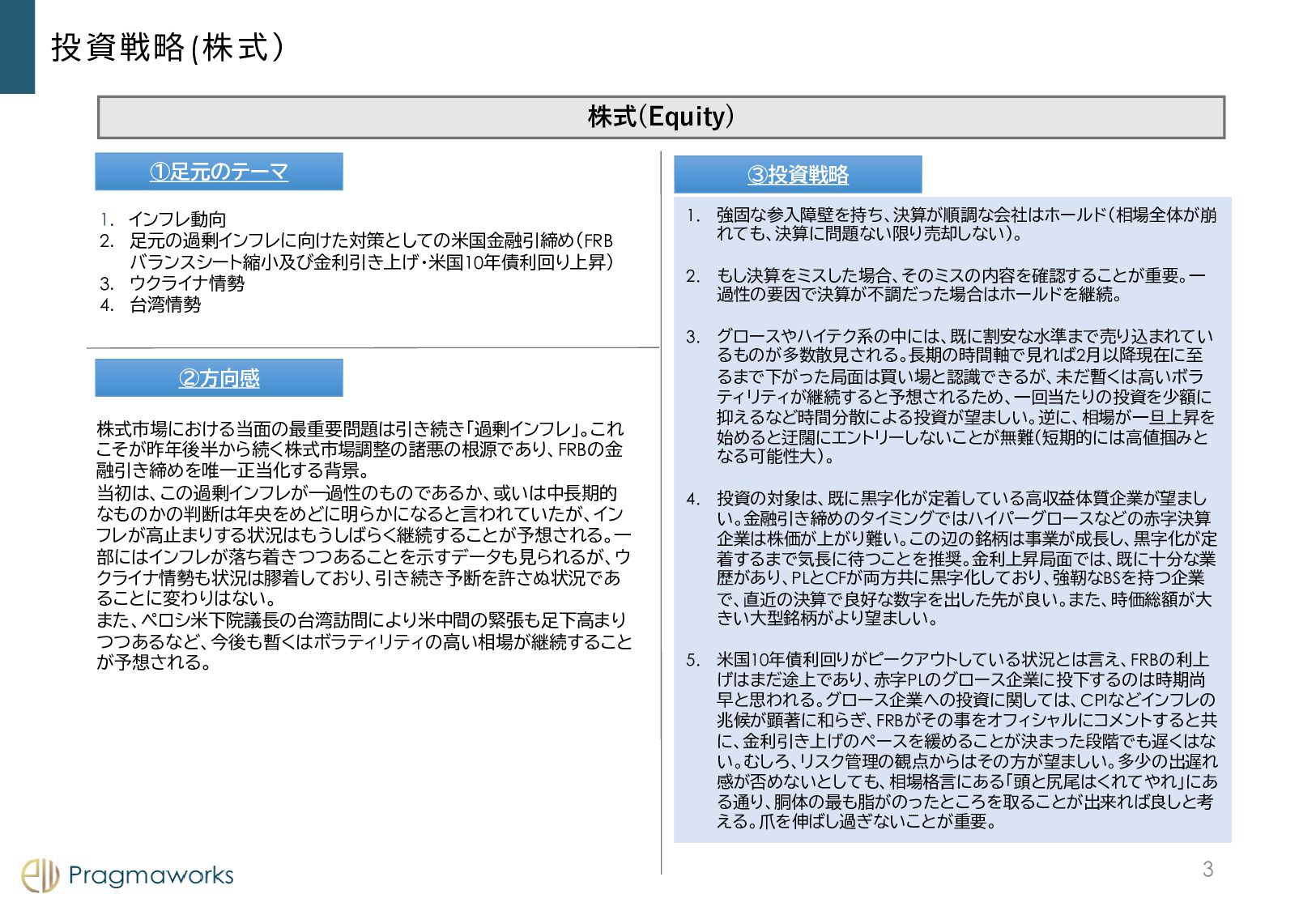

3. ウクライナ情勢 4. 台湾情勢 株式市場における当面の最重要問題は引き続き「過剰インフレ」。これ こそが昨年後半から続く株式市場調整の諸悪の根源であり、FRBの金 融引き締めを唯一正当化する背景。 当初は、この過剰インフレが一過性のものであるか、或いは中長期的 なものかの判断は年央をめどに明らかになると言われていたが、イン フレが高止まりする状況はもうしばらく継続することが予想される。一 部にはインフレが落ち着きつつあることを示すデータも見られるが、ウ クライナ情勢も状況は膠着しており、引き続き予断を許さぬ状況であ ることに変わりはない。 また、ペロシ米下院議長の台湾訪問により米中間の緊張も足下高まり つつあるなど、今後も暫くはボラティリティの高い相場が継続すること が予想される。 12 1. 強固な参入障壁を持ち、決算が順調な会社はホールド(相場全体が崩 れても、決算に問題ない限り売却しない)。 2. もし決算をミスした場合、そのミスの内容を確認することが重要。一 過性の要因で決算が不調だった場合はホールドを継続。 3. グロースやハイテク系の中には、既に割安な水準まで売り込まれてい るものが多数散見される。長期の時間軸で見れば2月以降現在に至 るまで下がった局面は買い場と認識できるが、未だ暫くは高いボラ ティリティが継続すると予想されるため、一回当たりの投資を少額に 抑えるなど時間分散による投資が望ましい。逆に、相場が一旦上昇を 始めると迂闊にエントリーしないことが無難(短期的には高値掴みと なる可能性大)。 4. 投資の対象は、既に黒字化が定着している高収益体質企業が望まし い。金融引き締めのタイミングではハイパーグロースなどの赤字決算 企業は株価が上がり難い。この辺の銘柄は事業が成長し、黒字化が定 着するまで気長に待つことを推奨。金利上昇局面では、既に十分な業 歴があり、PLとCFが両方共に黒字化しており、強靭なBSを持つ企業 で、直近の決算で良好な数字を出した先が良い。また、時価総額が大 きい大型銘柄がより望ましい。 5. 米国10年債利回りがピークアウトしている状況とは言え、FRBの利上 げはまだ途上であり、赤字PLのグロース企業に投下するのは時期尚 早と思われる。グロース企業への投資に関しては、CPIなどインフレの 兆候が顕著に和らぎ、FRBがその事をオフィシャルにコメントすると共 に、金利引き上げのペースを緩めることが決まった段階でも遅くはな い。むしろ、リスク管理の観点からはその方が望ましい。多少の出遅れ 感が否めないとしても、相場格言にある「頭と尻尾はくれてやれ」にあ る通り、胴体の最も脂がのったところを取ることが出来れば良しと考 える。爪を伸ばし過ぎないことが重要。 ③投資戦略

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}