Лекция курса "Проектный практикум"

часть-1: Источники ресурсов для реализации проекта

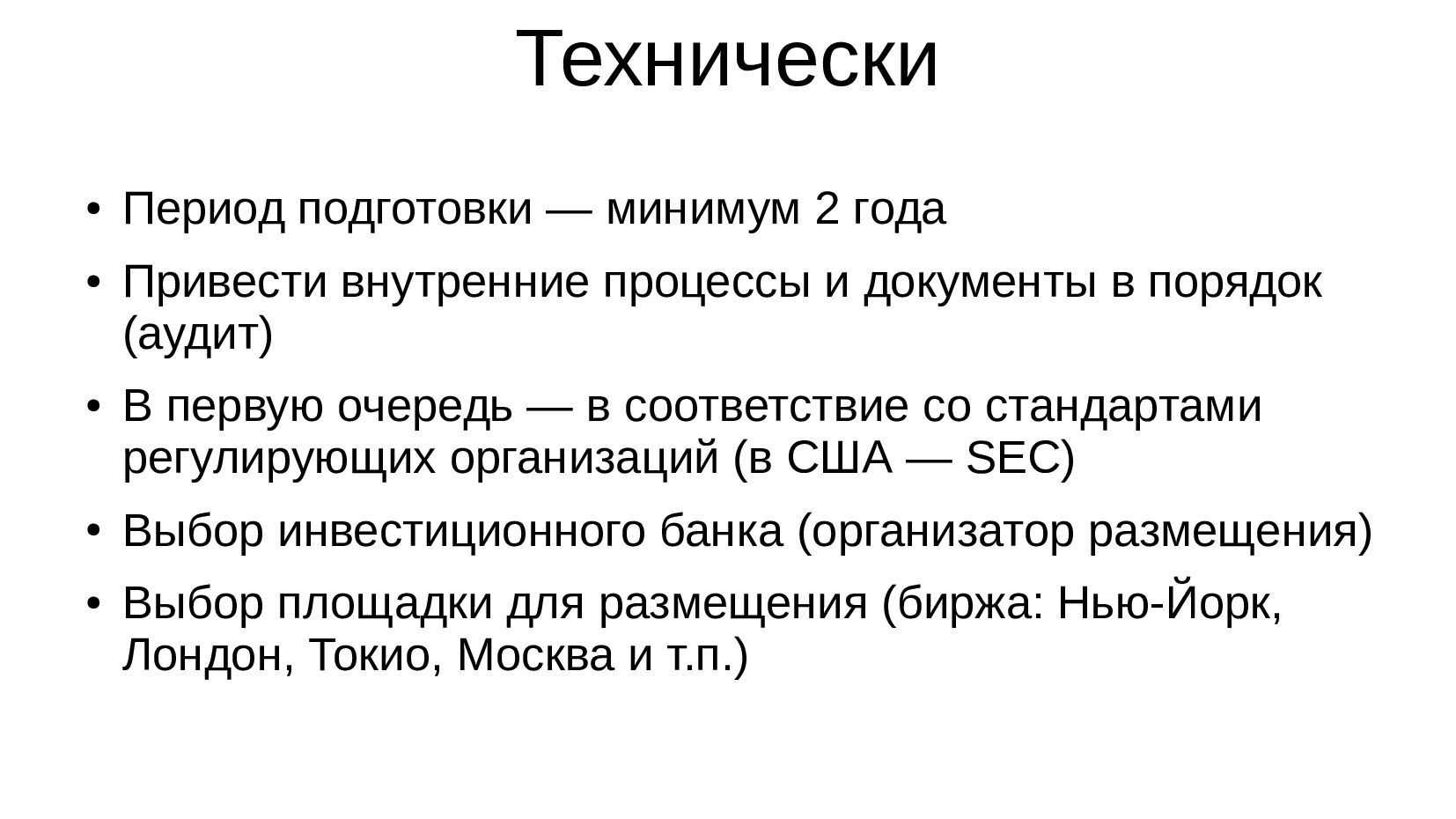

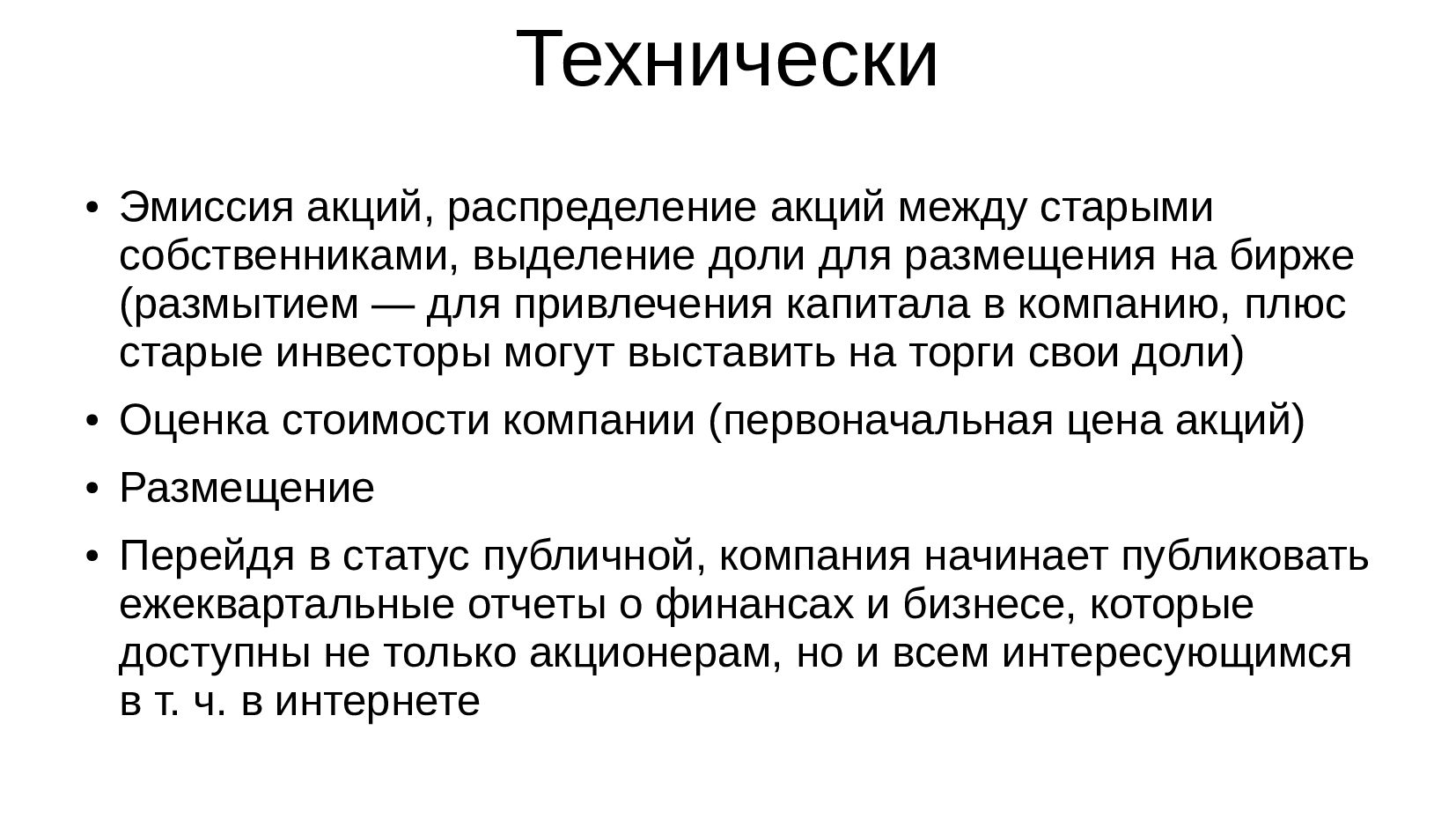

часть-2: Что такое IPO, когда появилась SEC, разбор формы S-1 Фейсбука, кому принадлежит Фейсбук и т.п.

часть-1: Источники ресурсов для реализации проекта

- Источники капитала

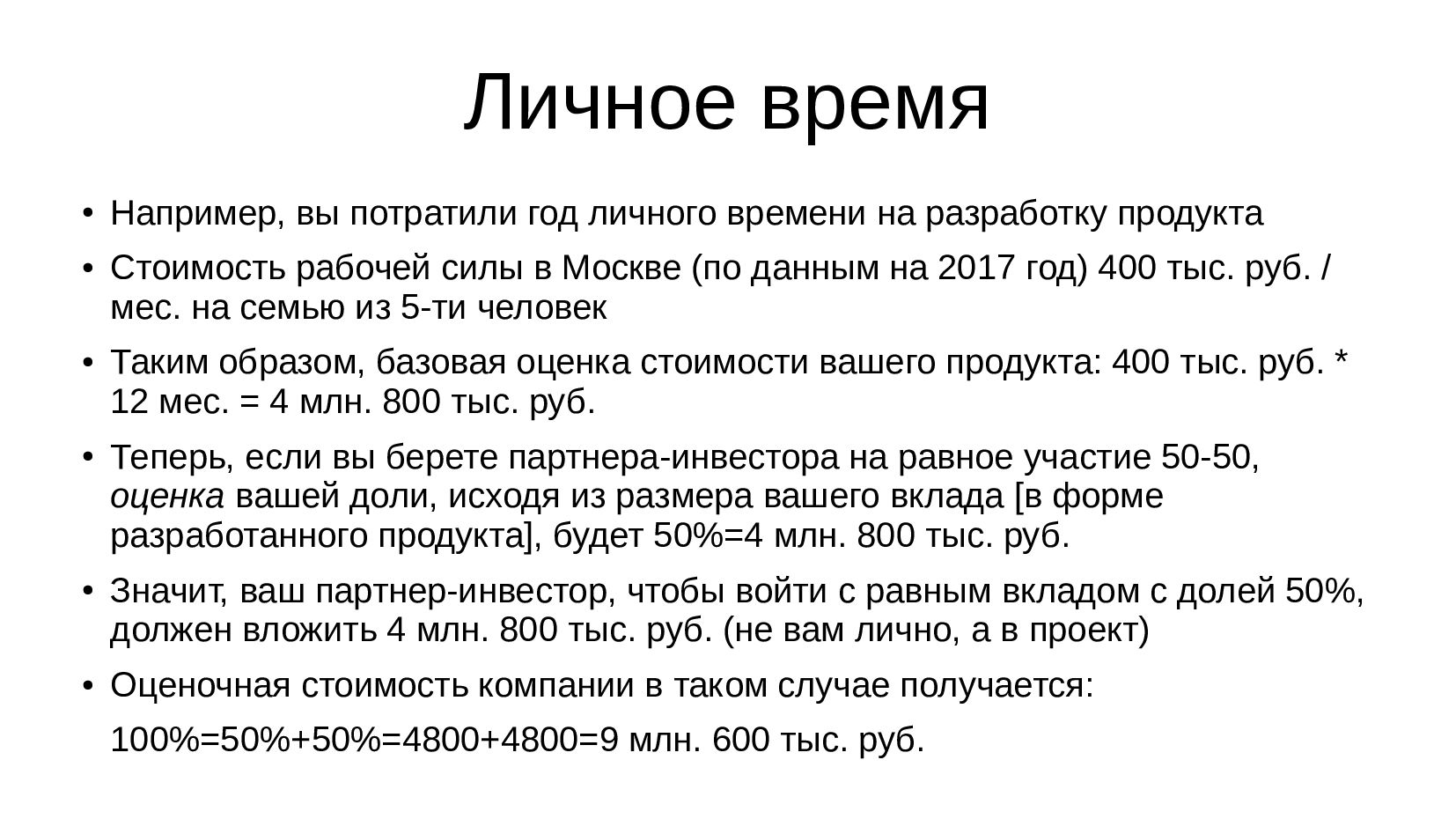

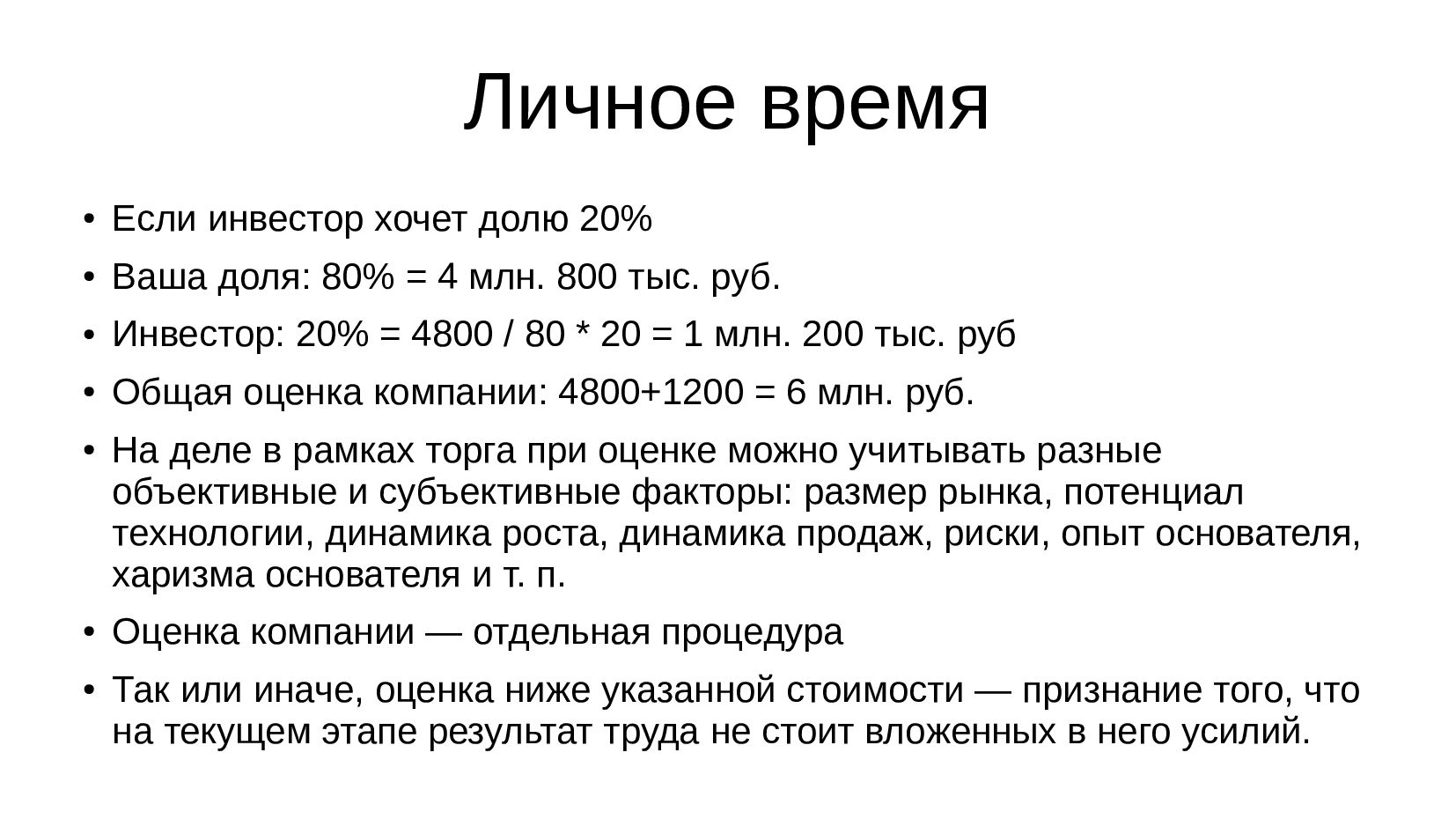

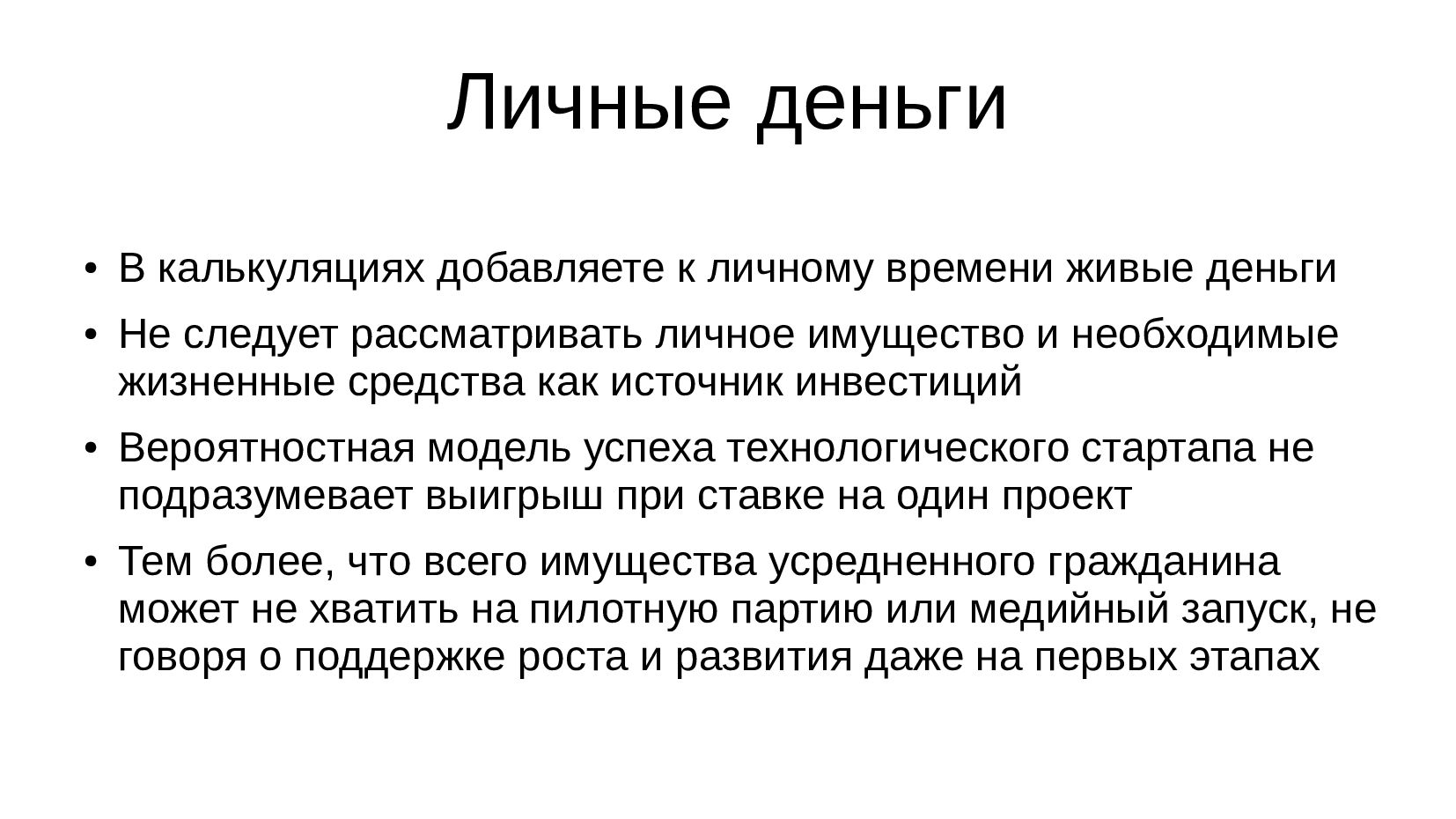

- Личное время, личные деньги

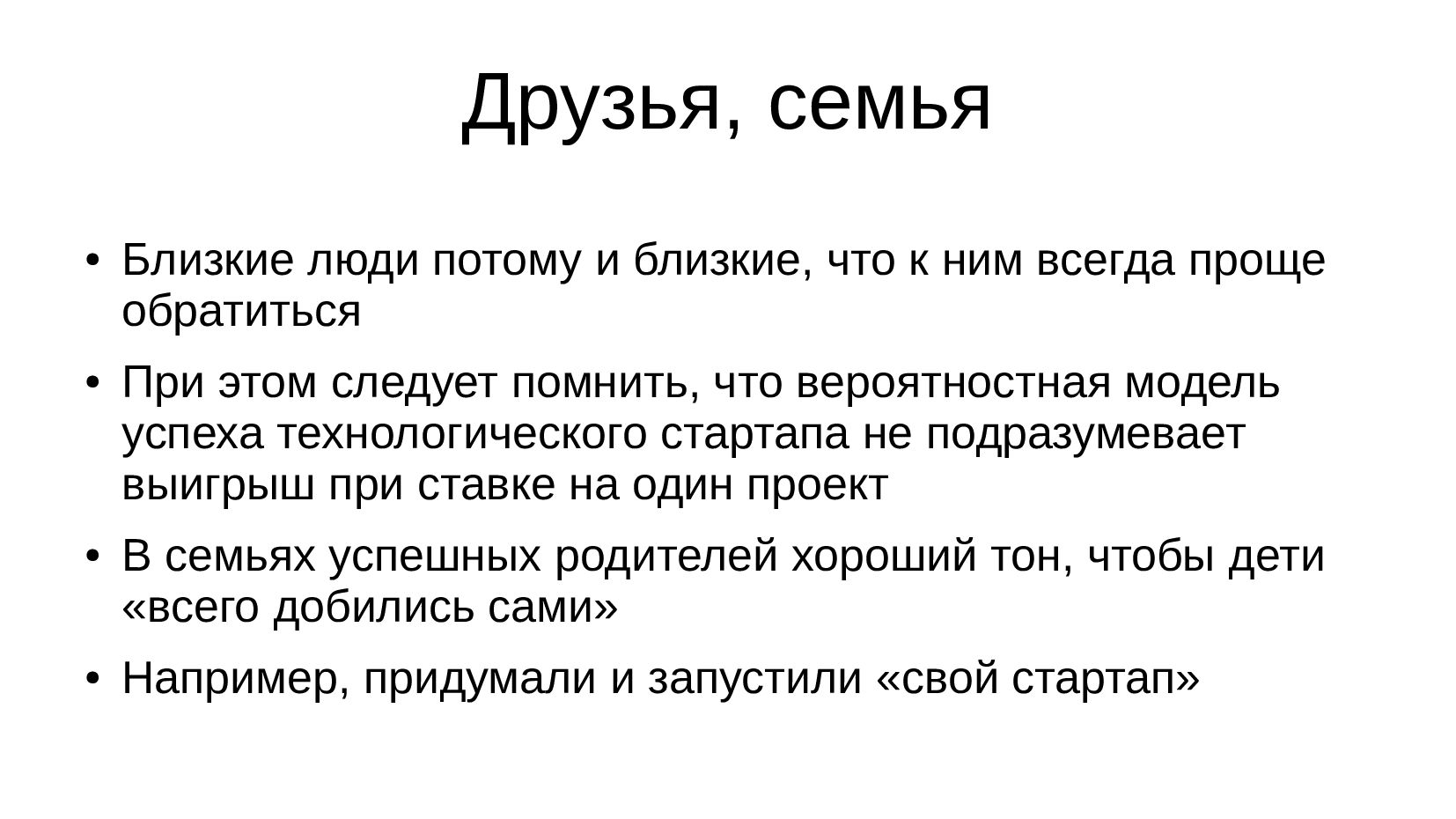

- Друзья, семья

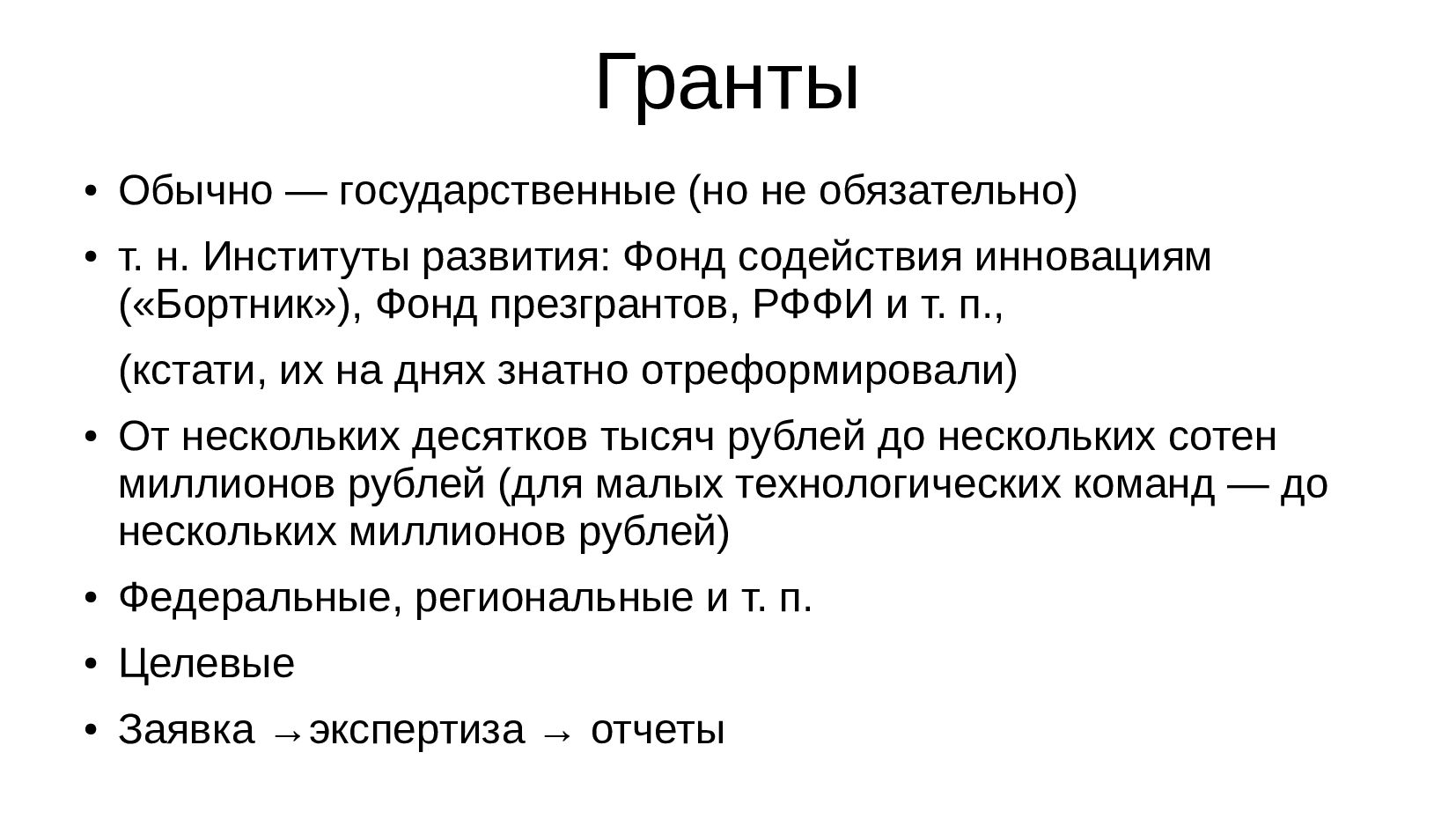

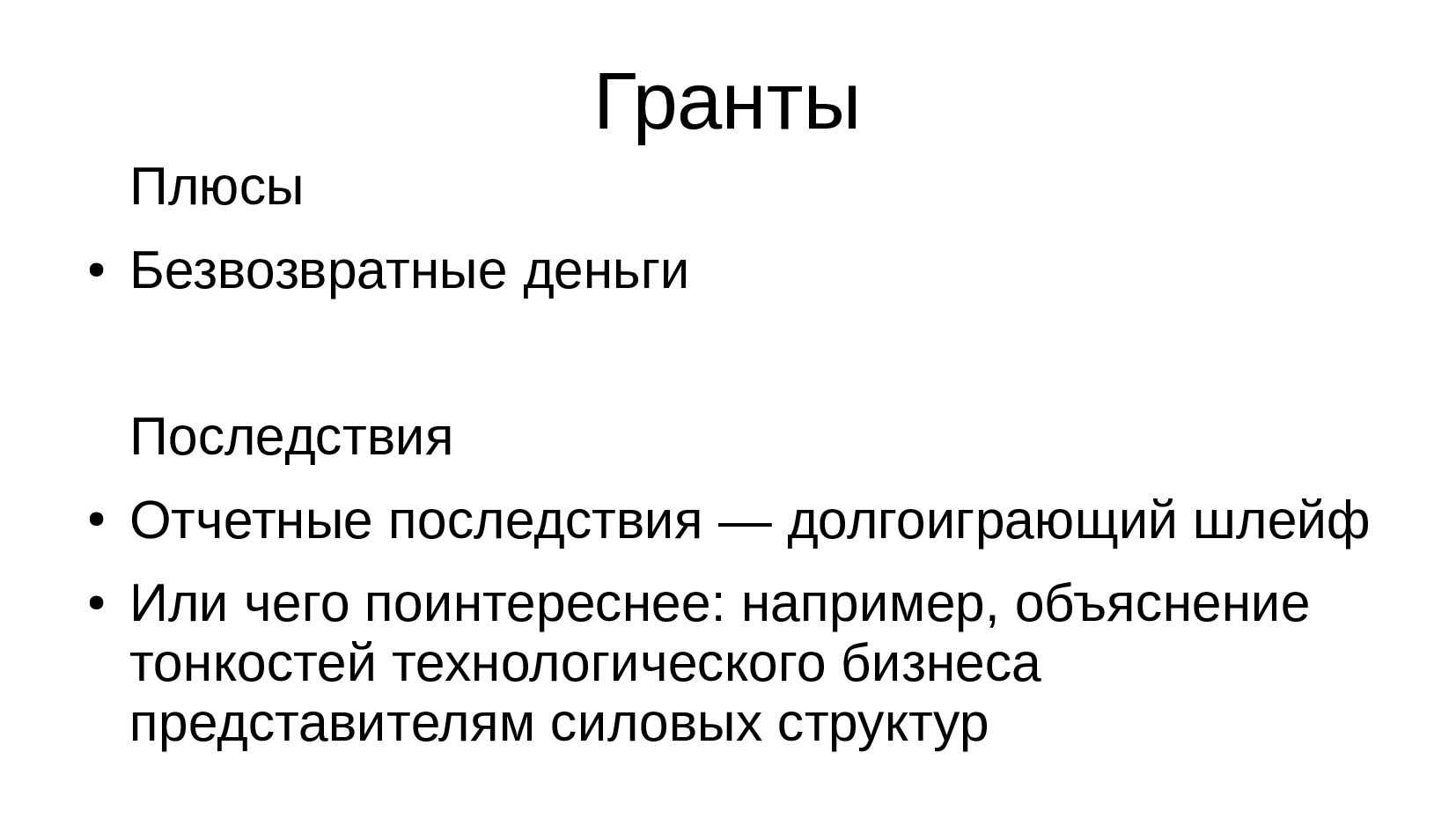

- Гранты

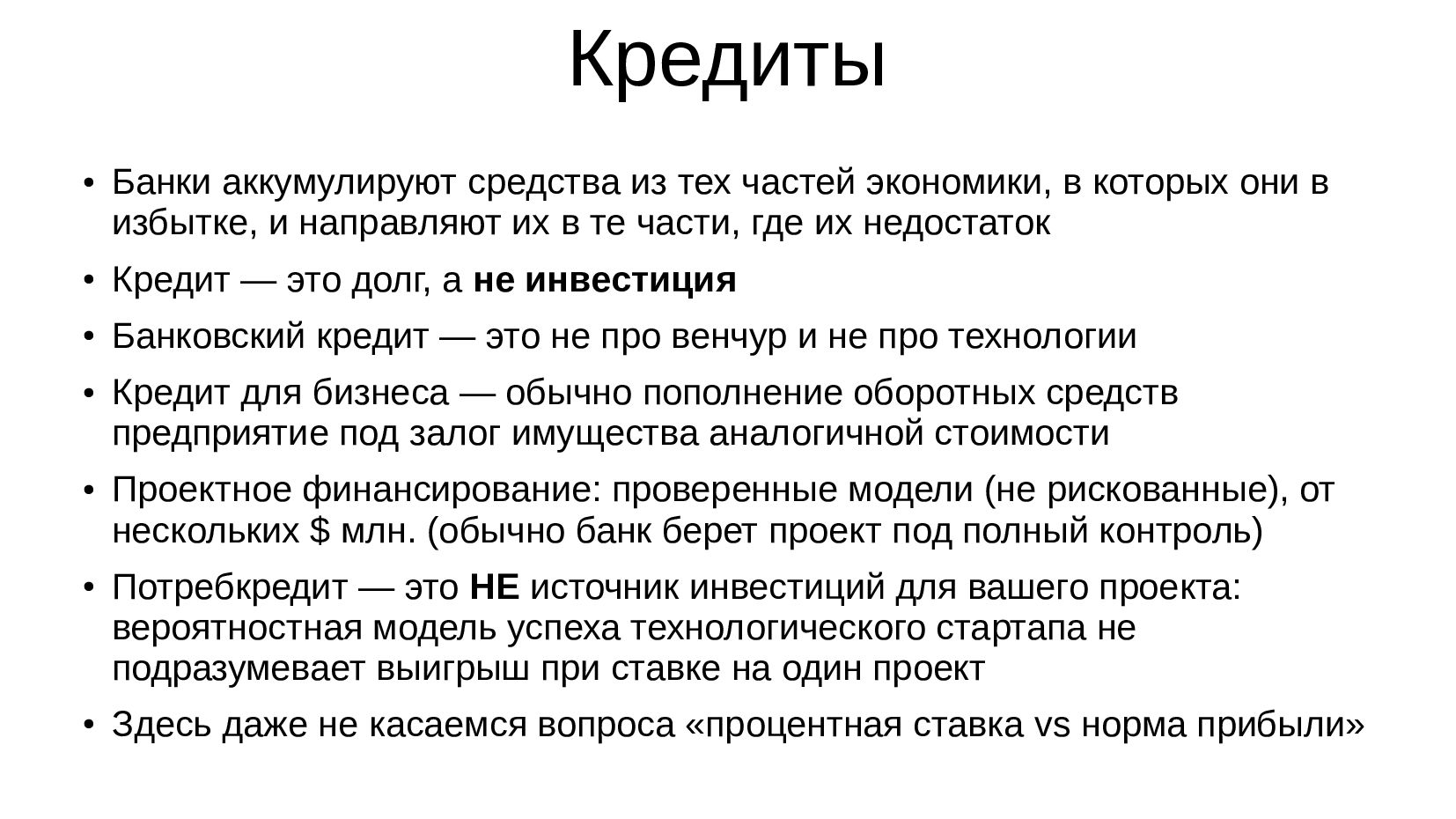

- Кредиты (кредит — это долг, а не инвестиция)

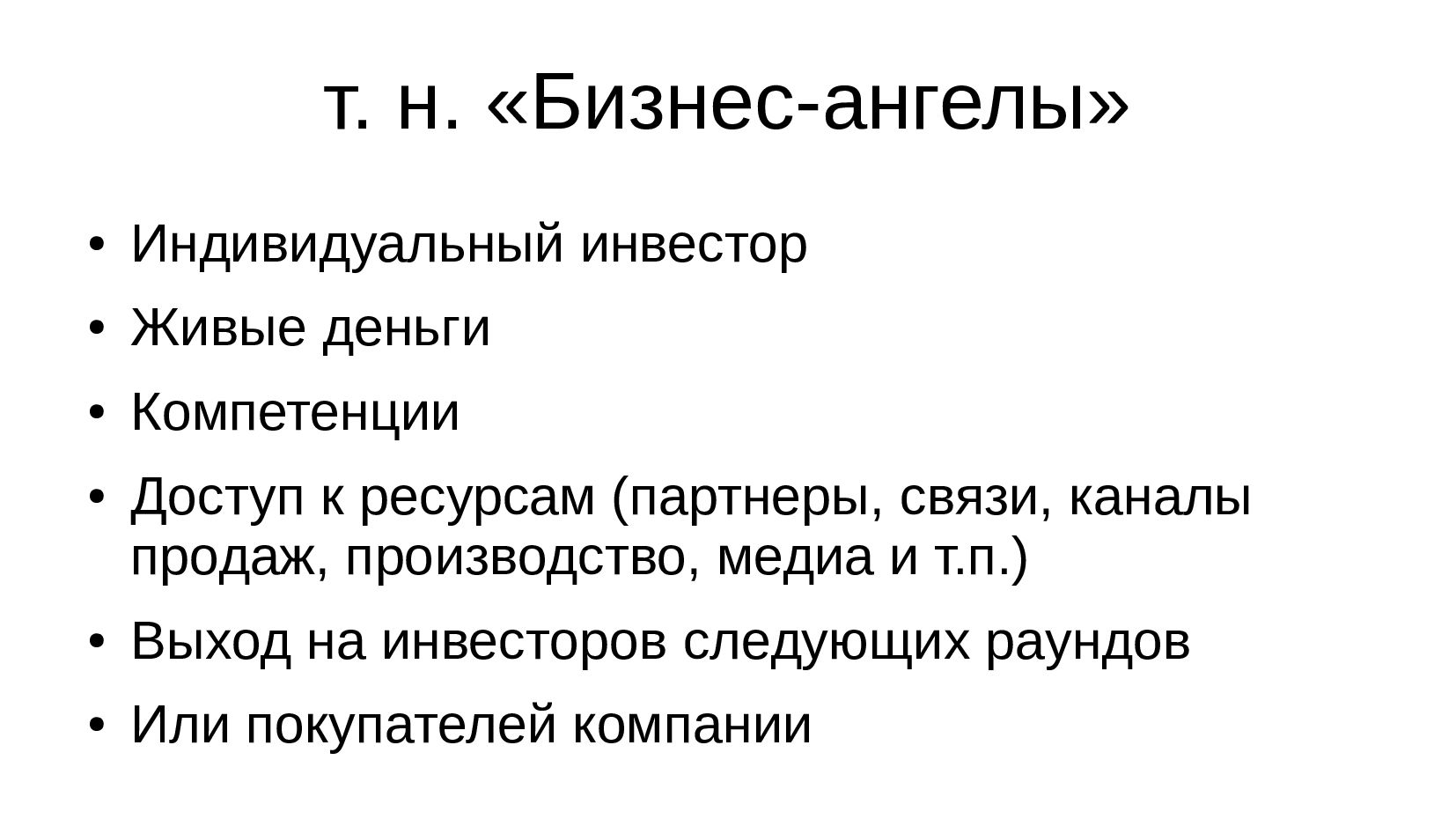

- т. н. «Бизнес-ангелы»

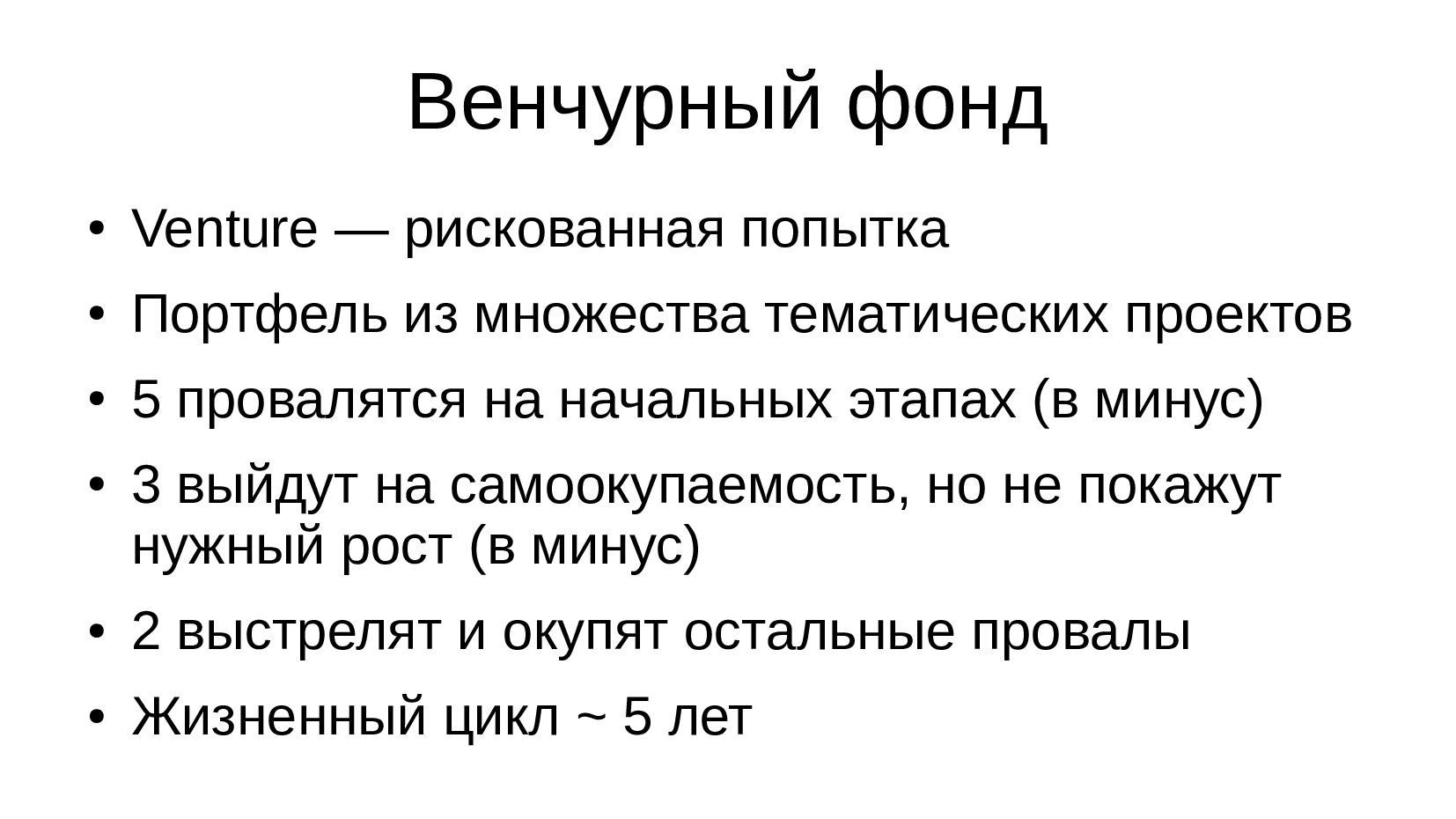

- Венчурный фонд

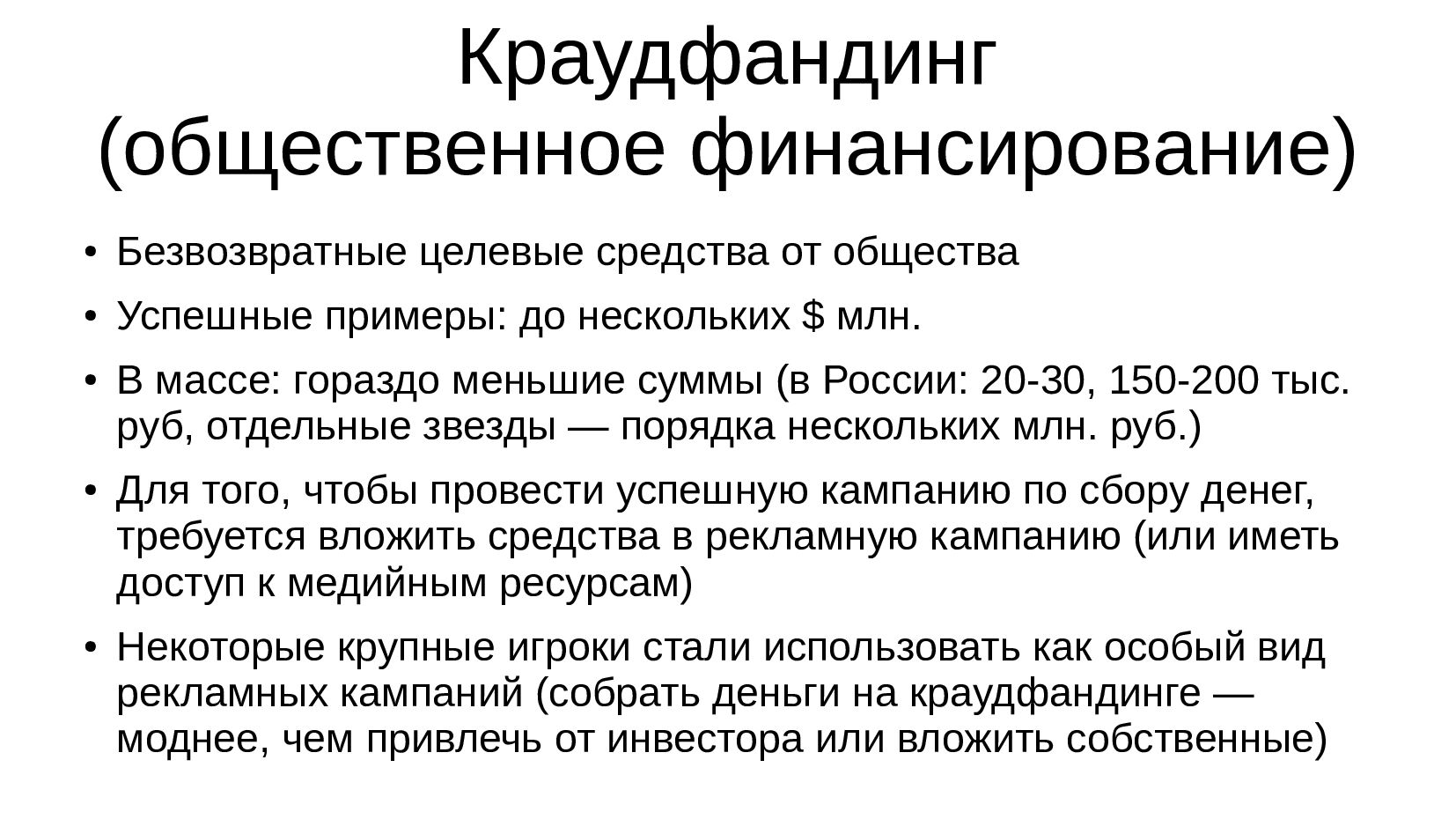

- Краудфандинг (общественное финансирование)

- Конец пути: выход для одних — вход для других

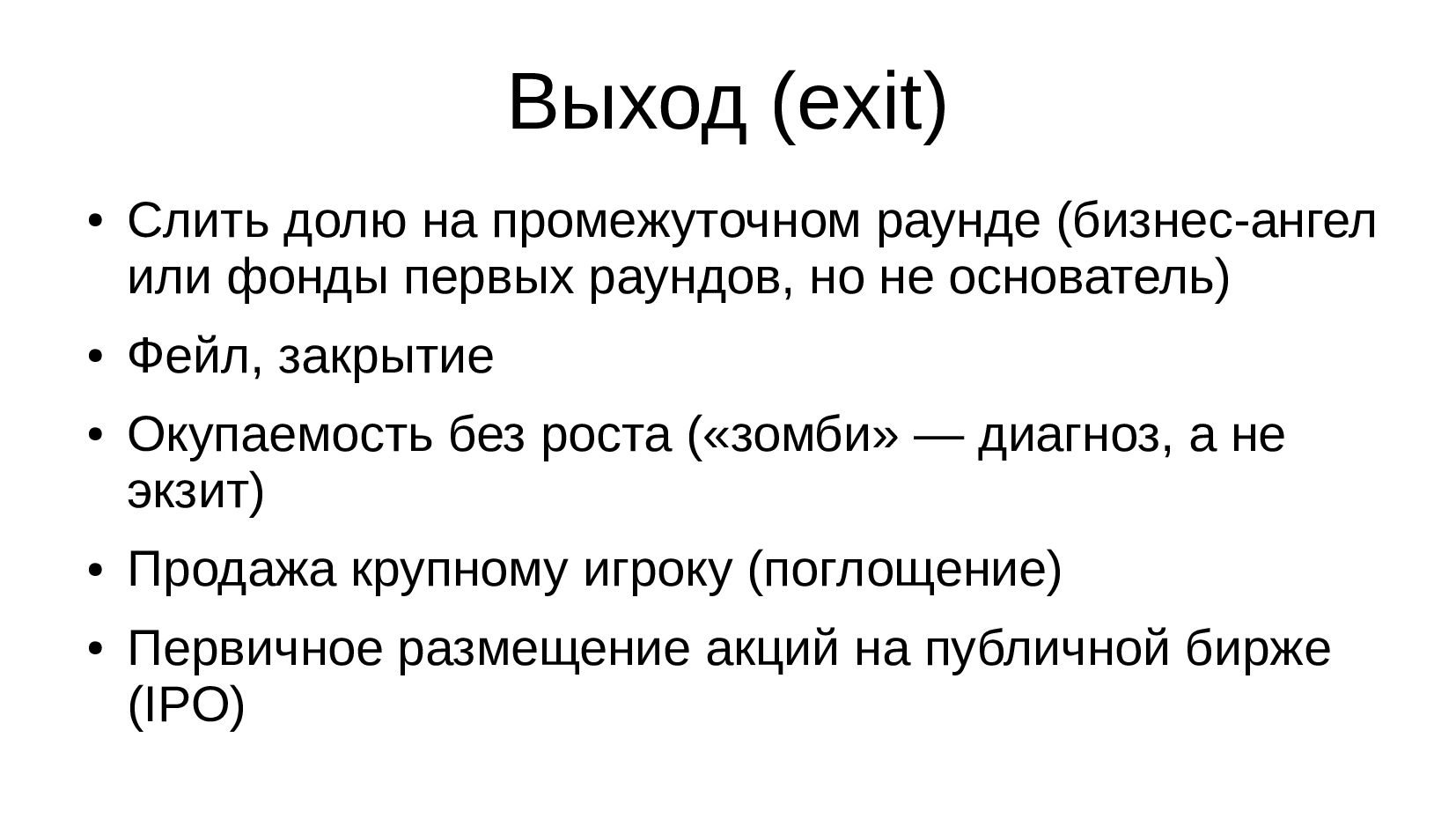

- Выход (exit)

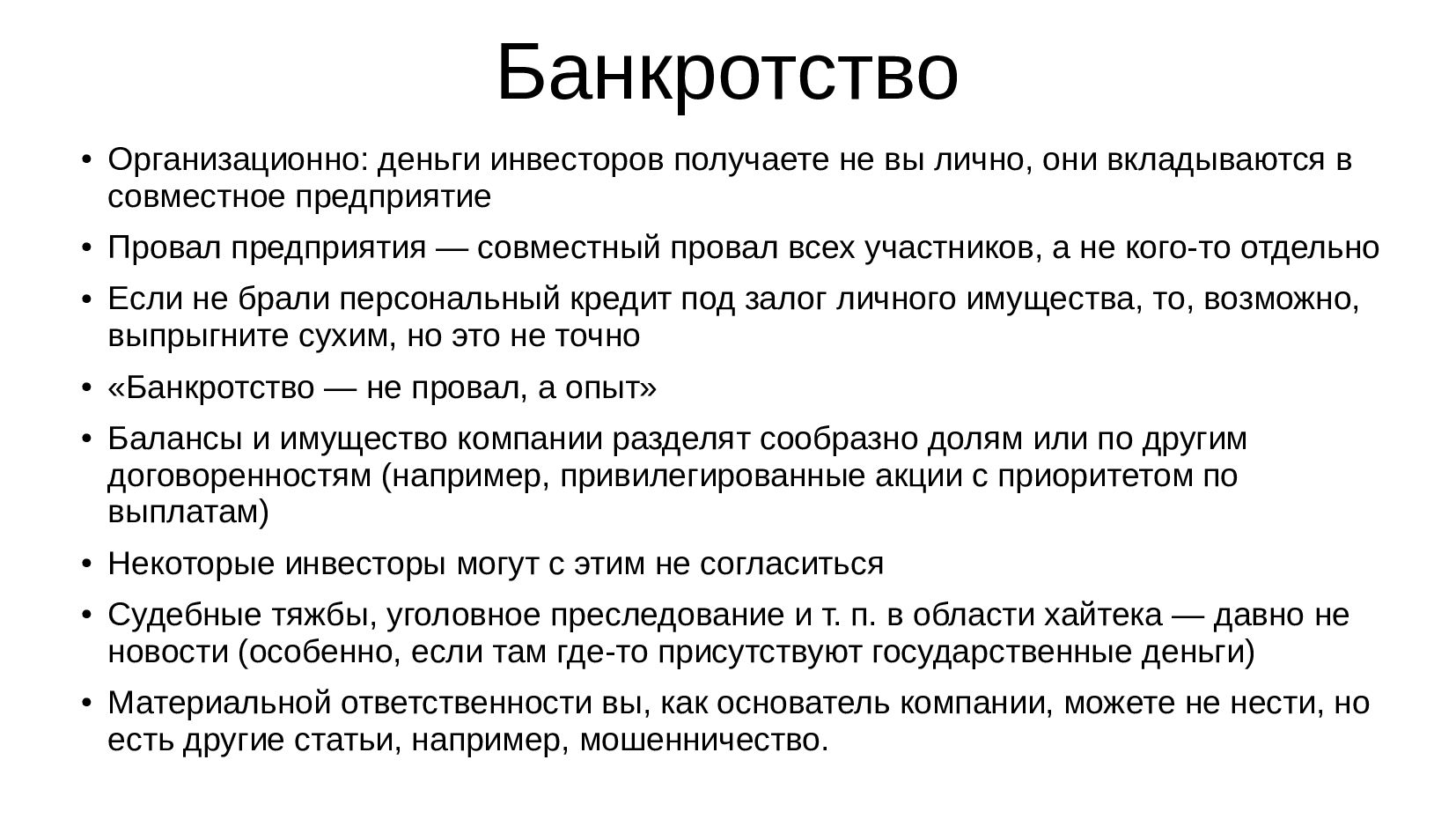

- Банкротство

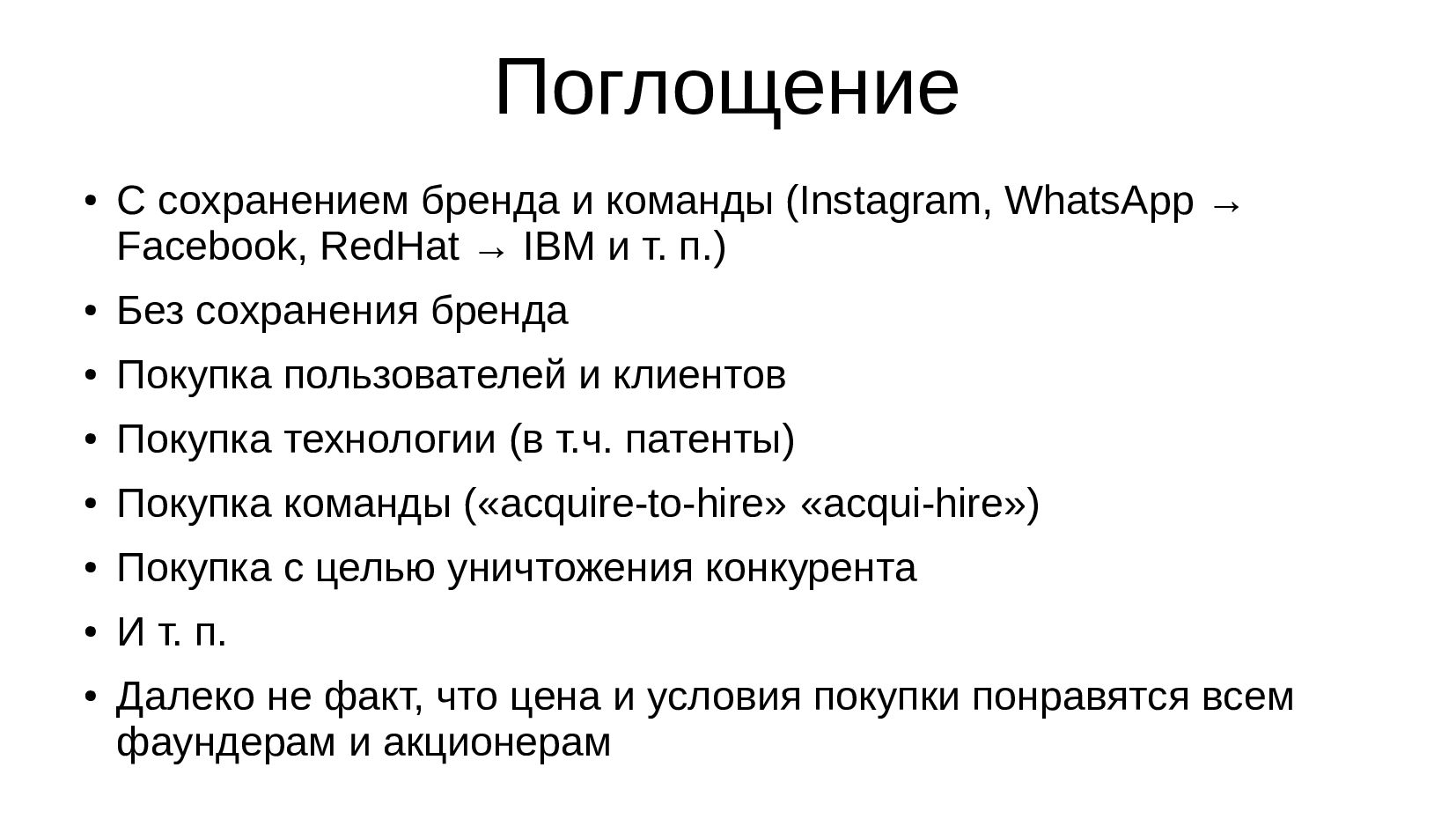

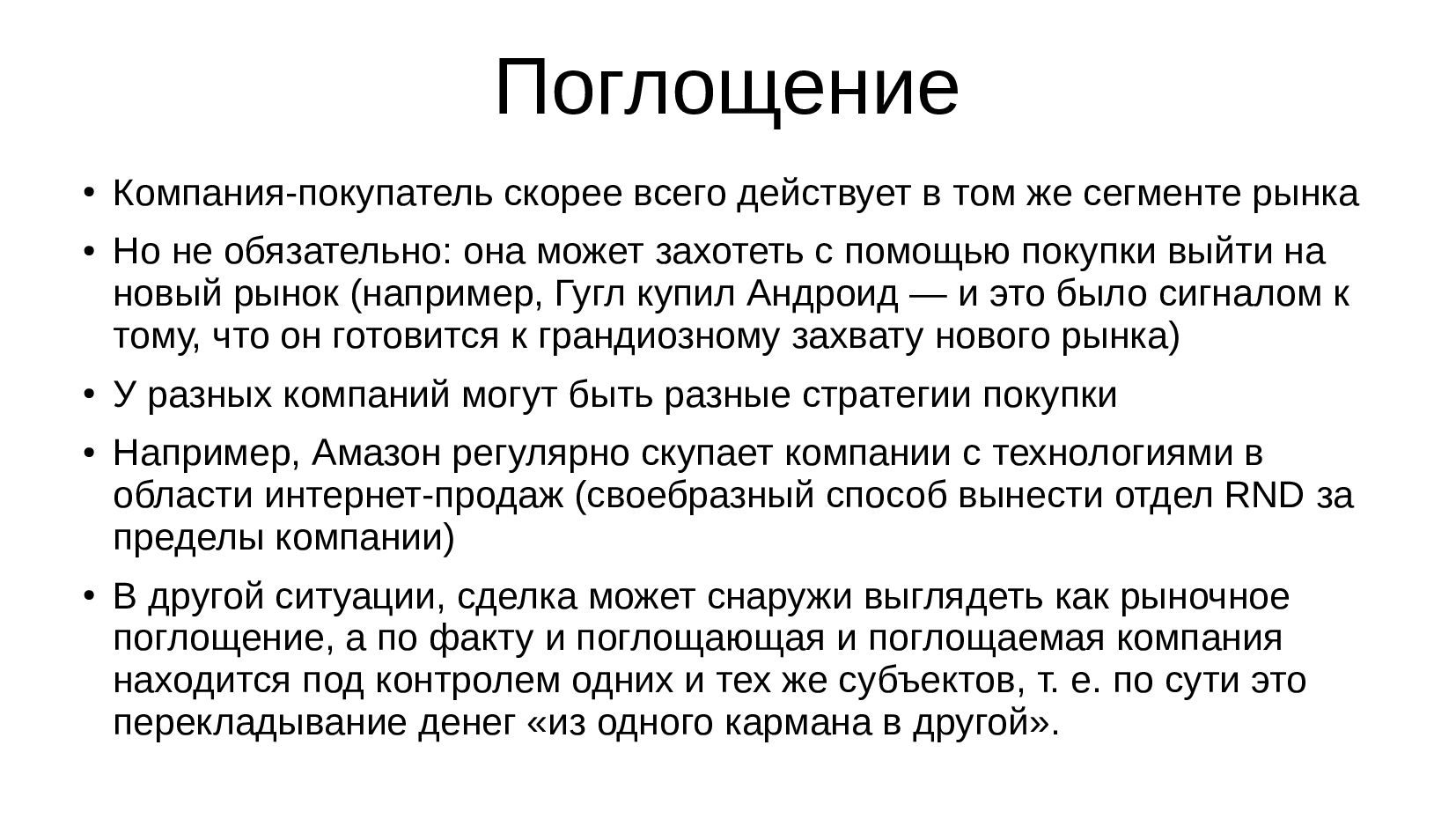

- Поглощение

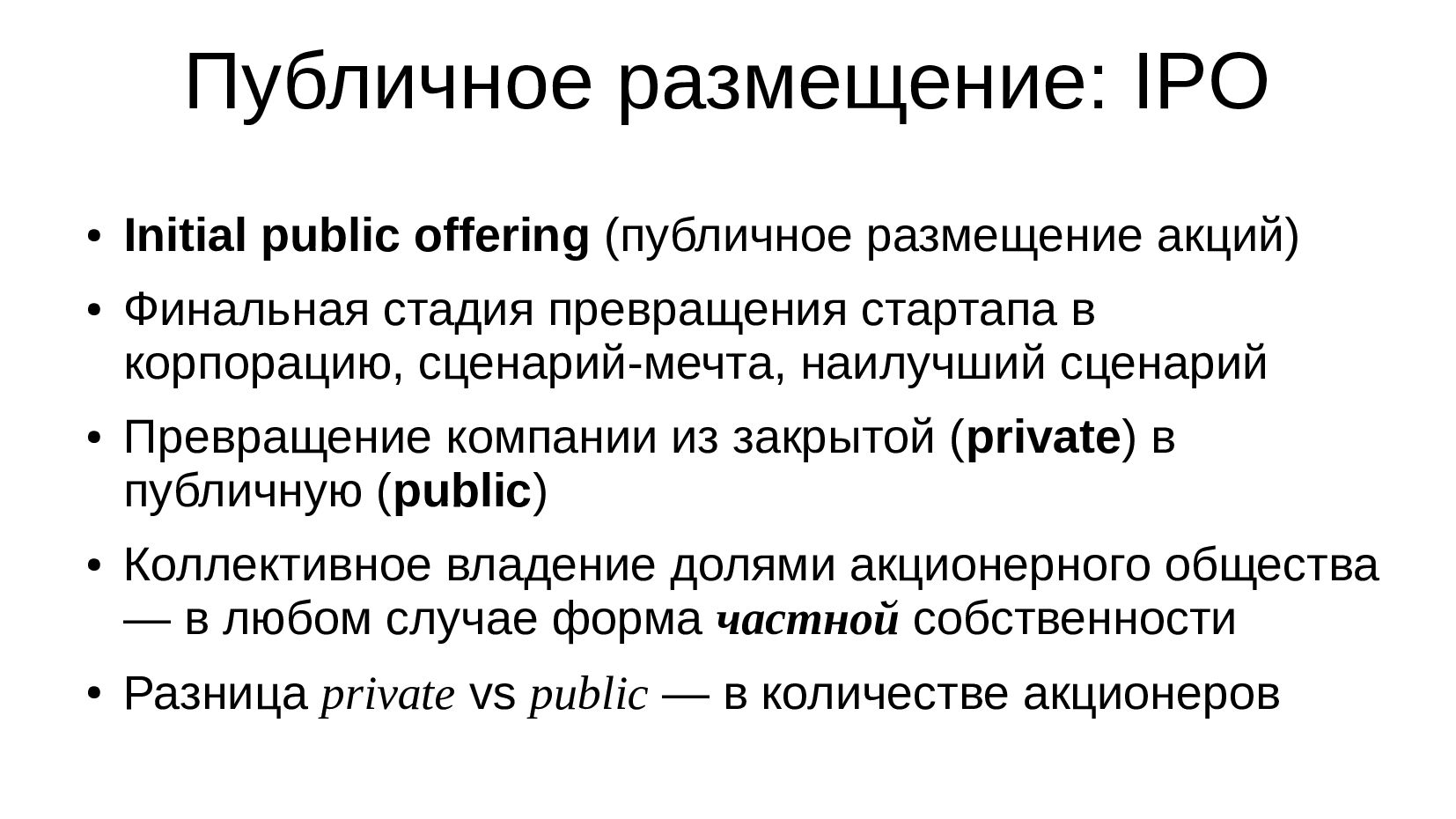

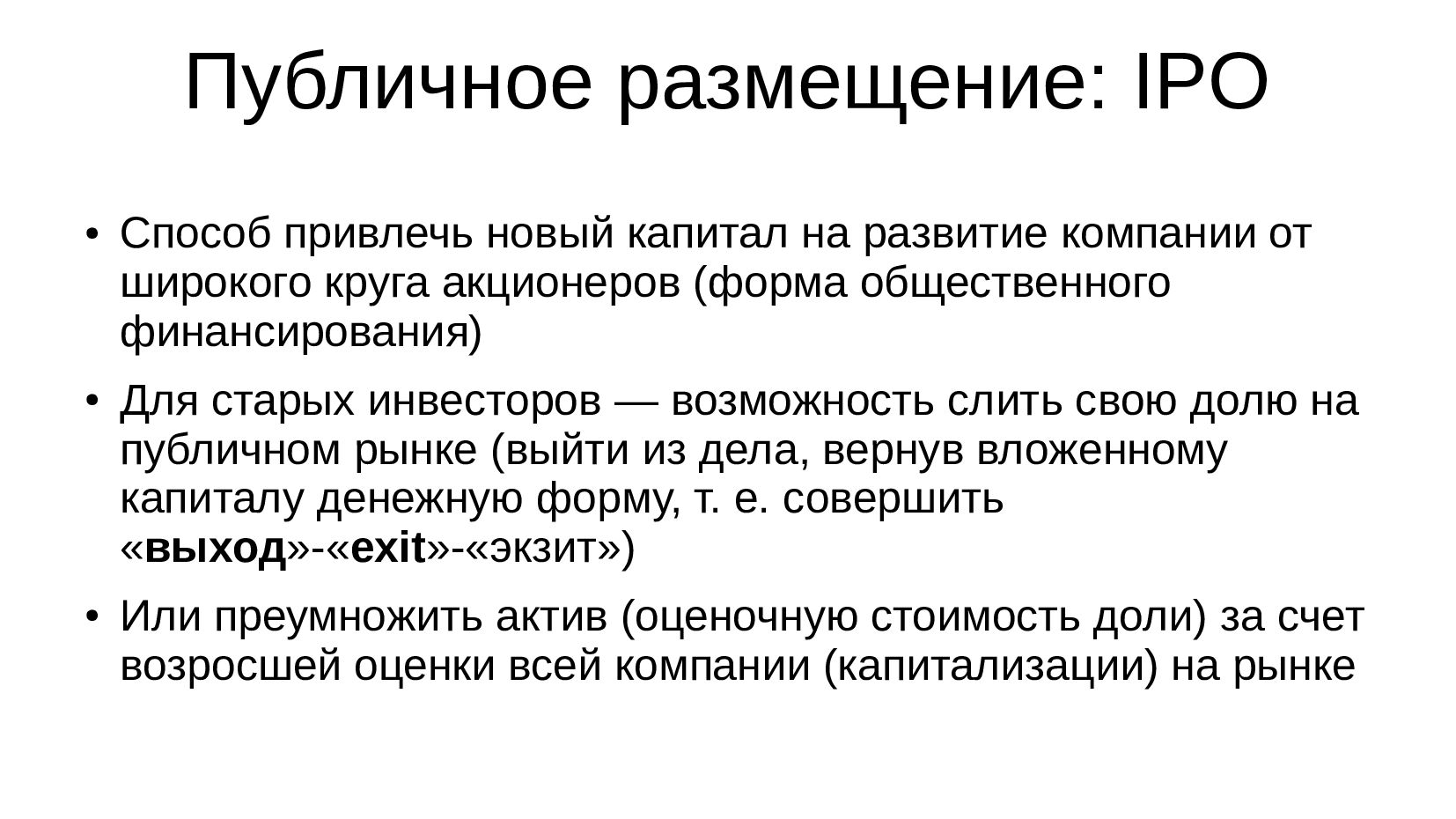

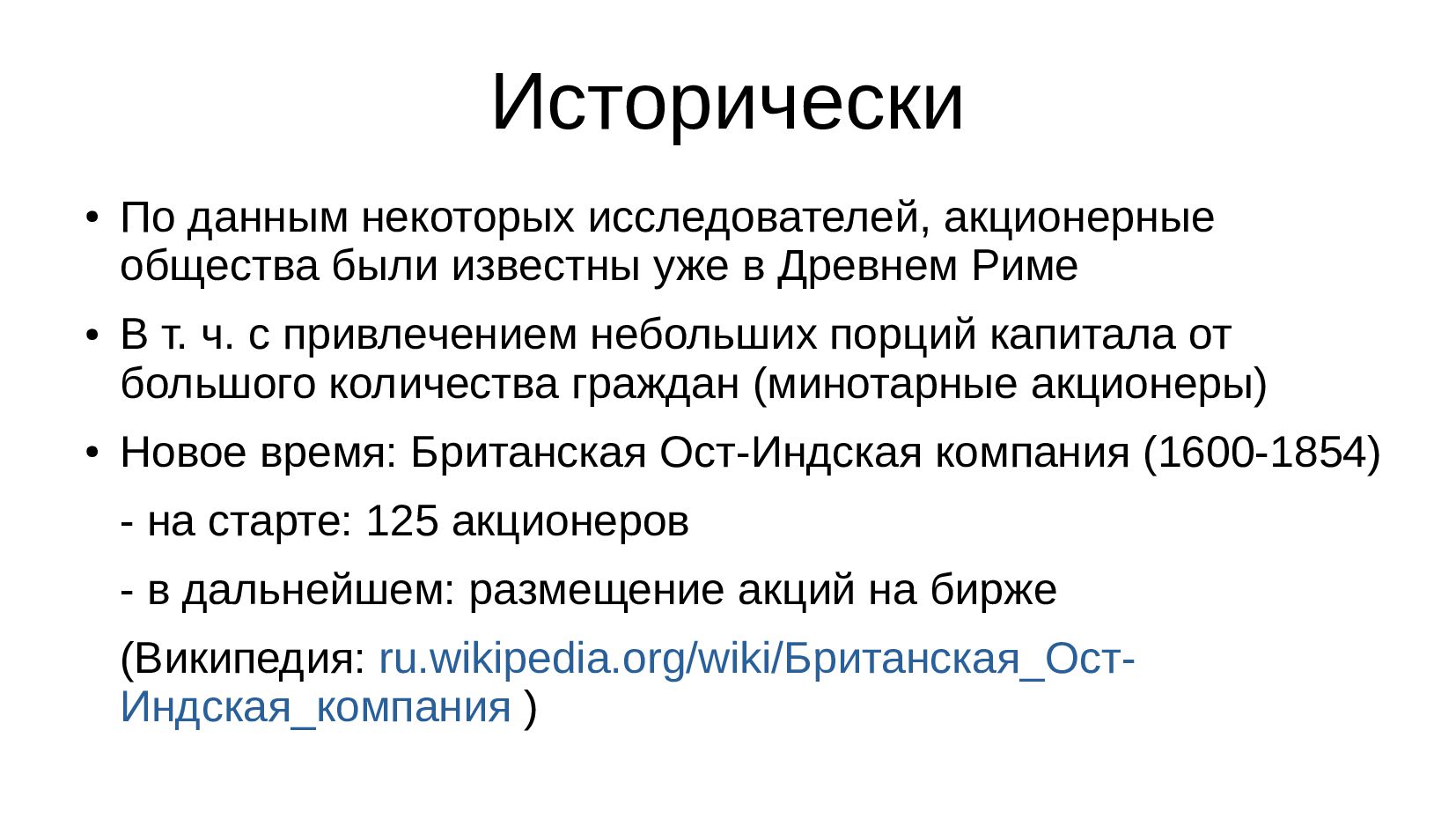

- Публичное размещение: IPO

часть-2: Что такое IPO, когда появилась SEC, разбор формы S-1 Фейсбука, кому принадлежит Фейсбук и т.п.

- Публичное размещение IPO,

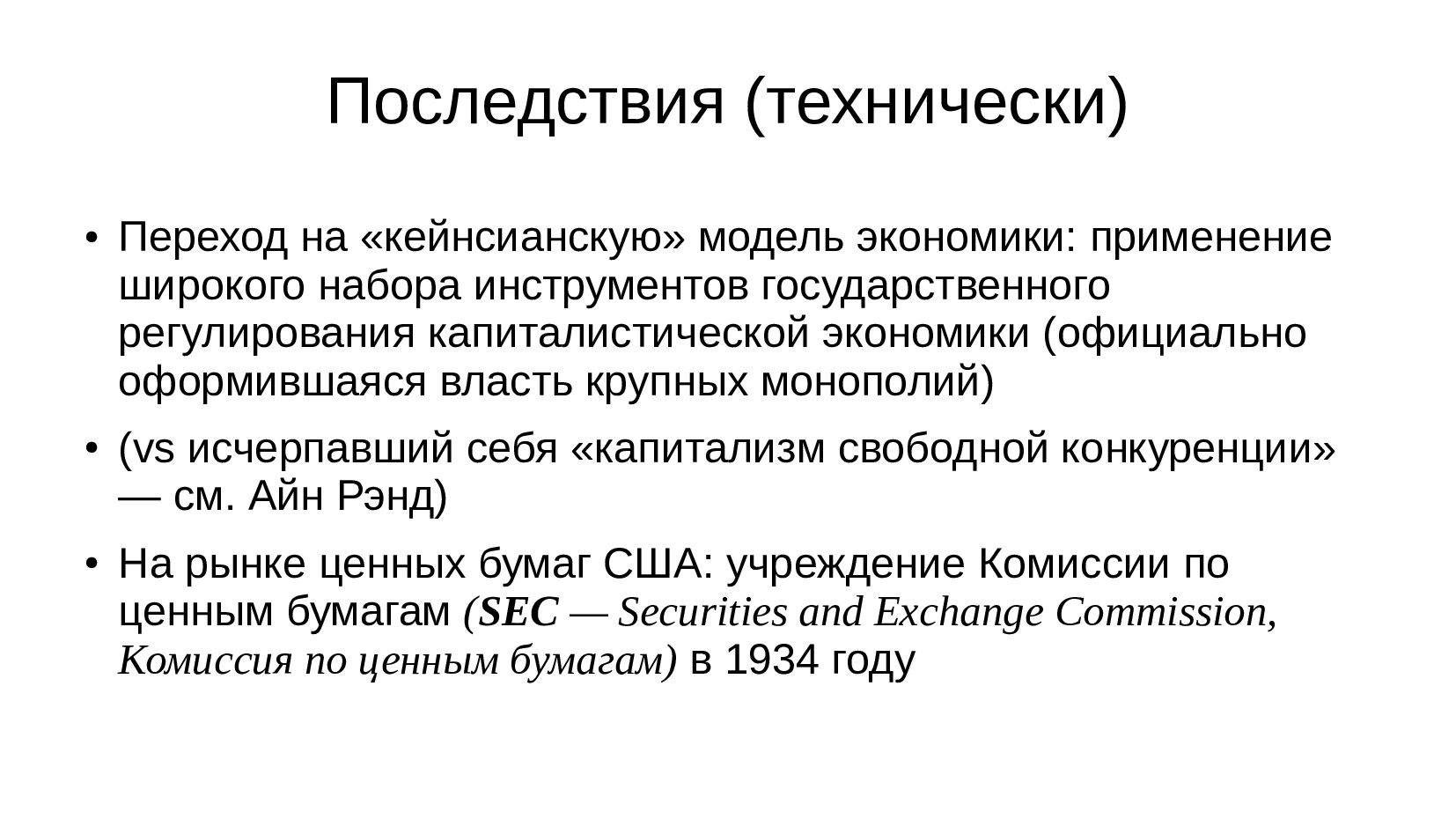

- Комиссия по ценным бумагам SEC,

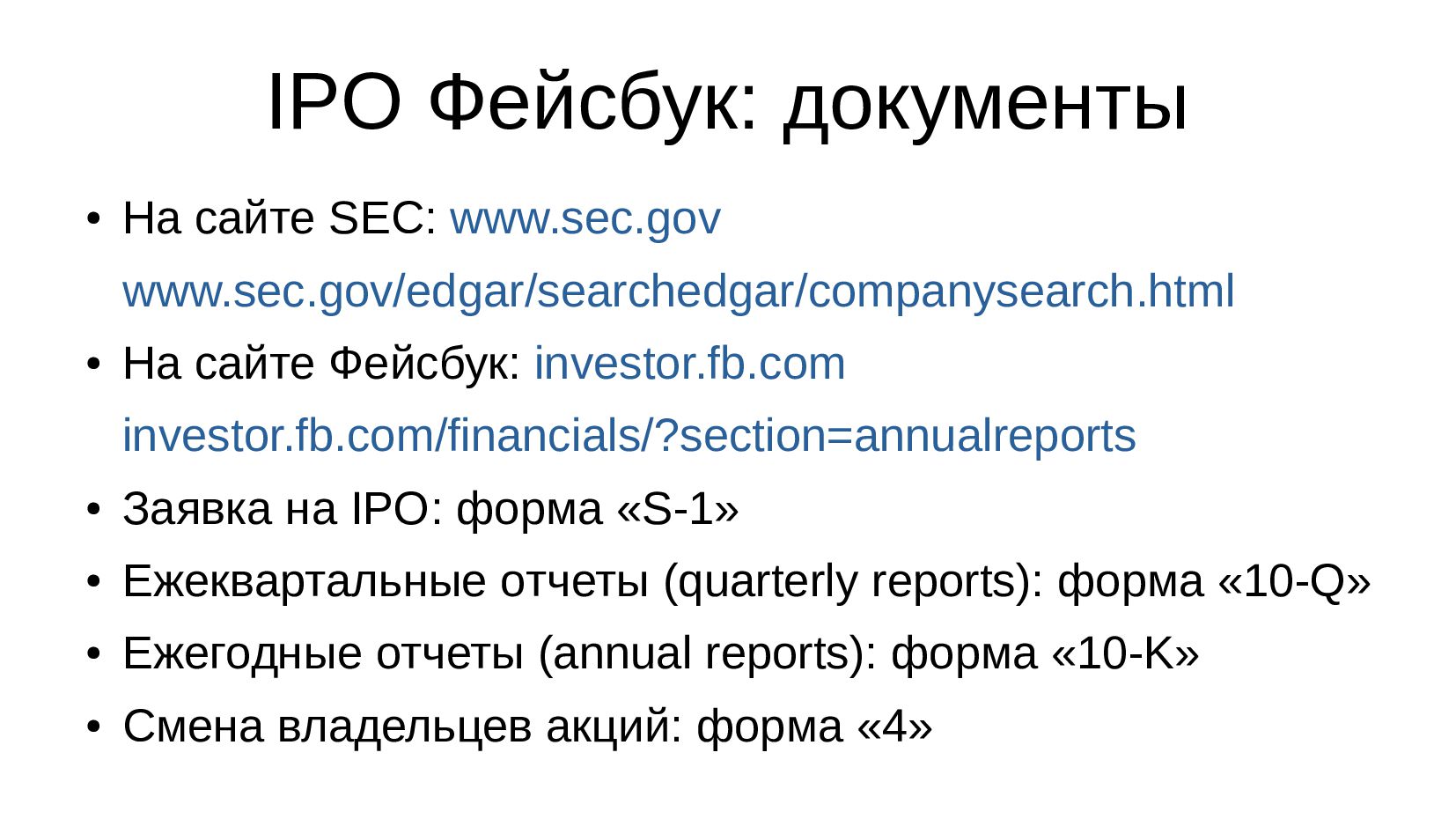

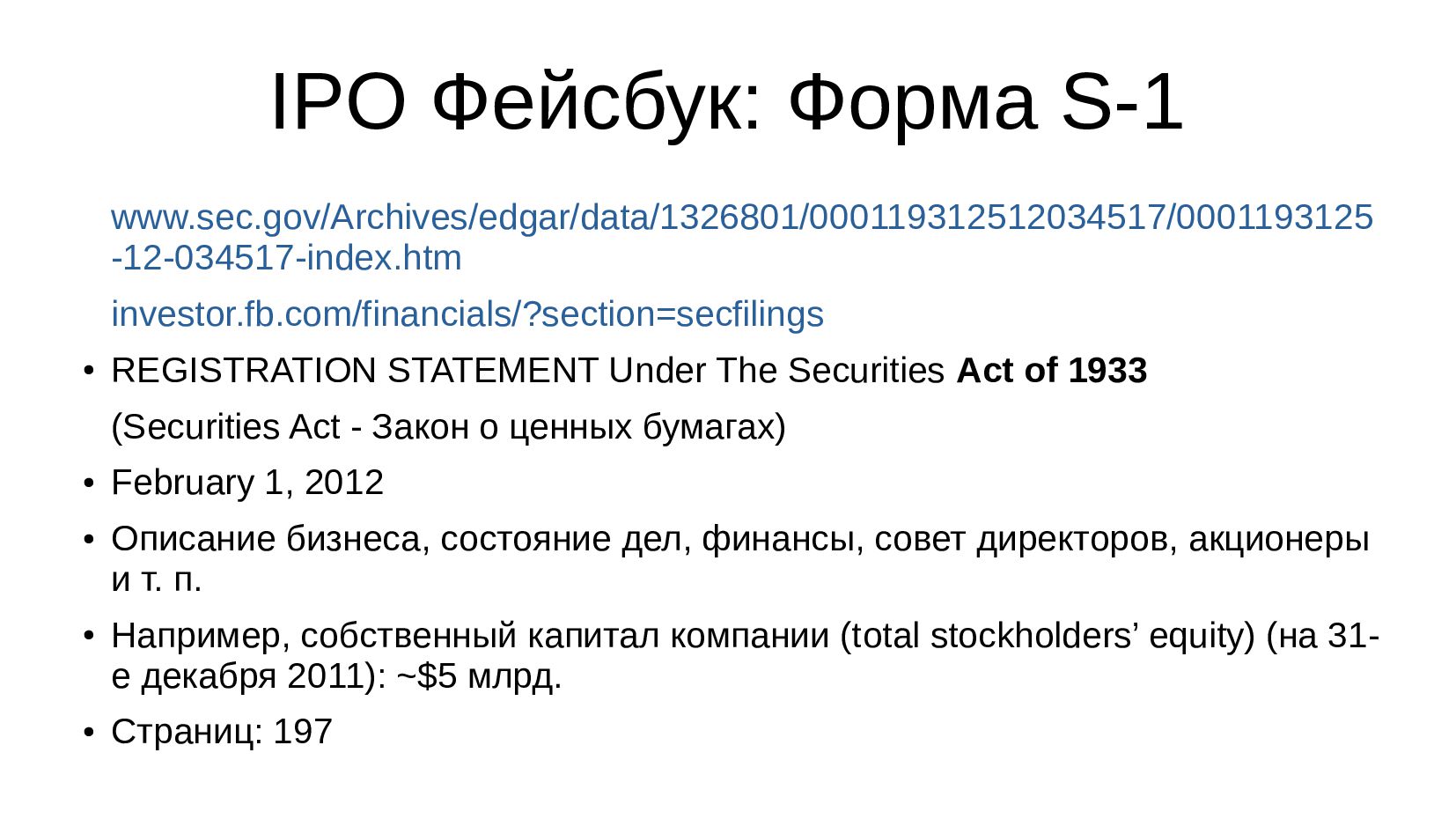

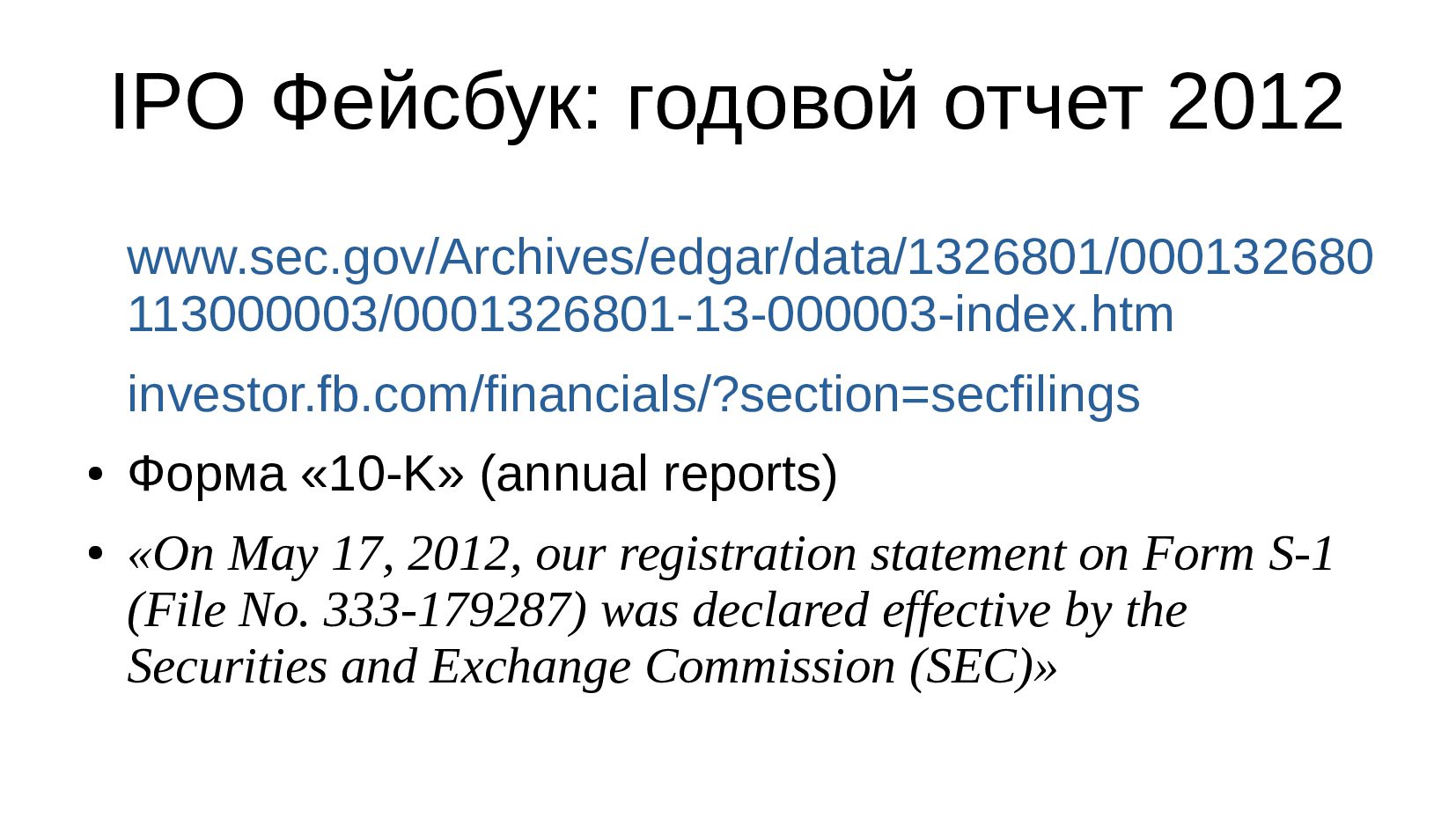

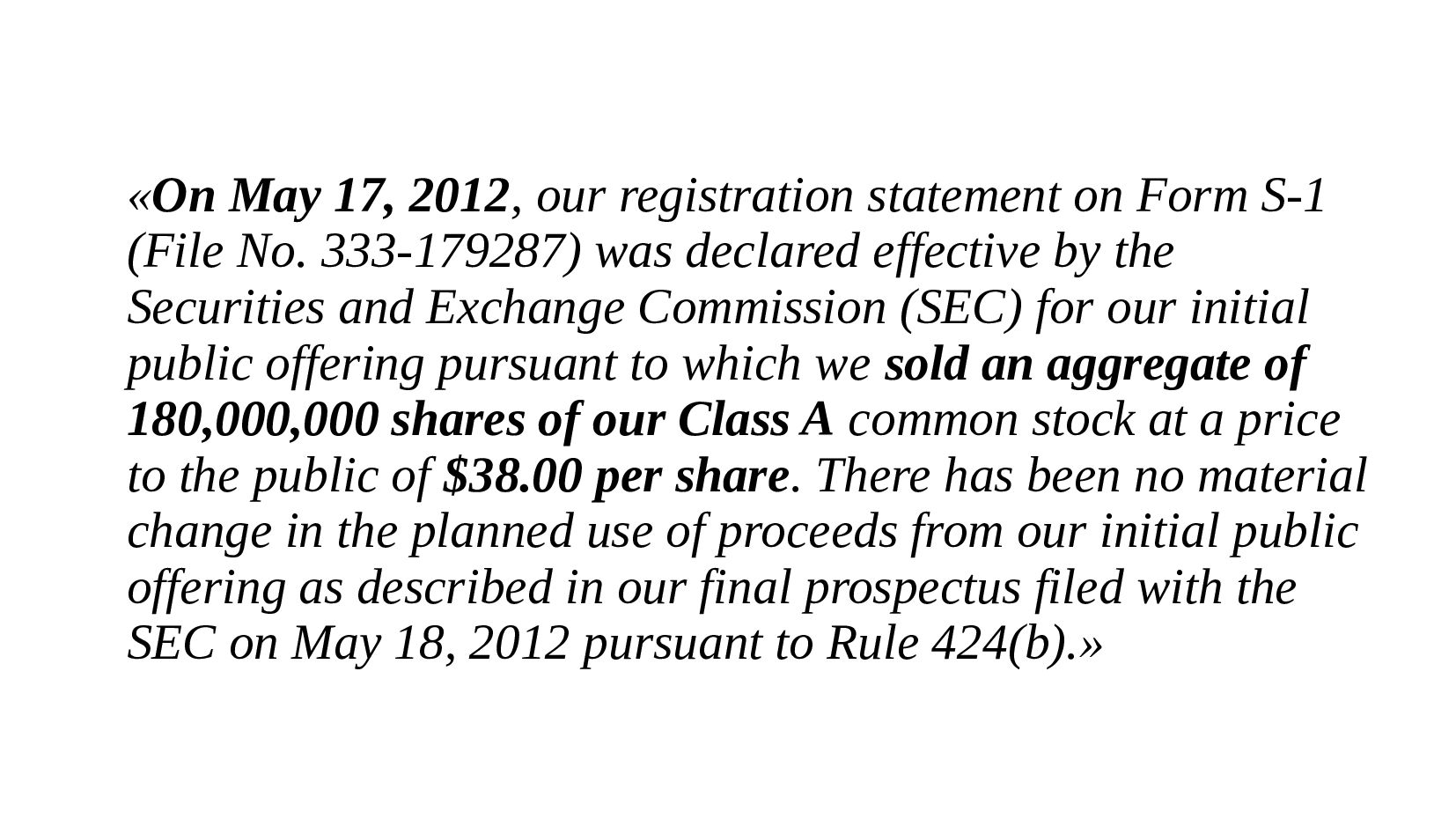

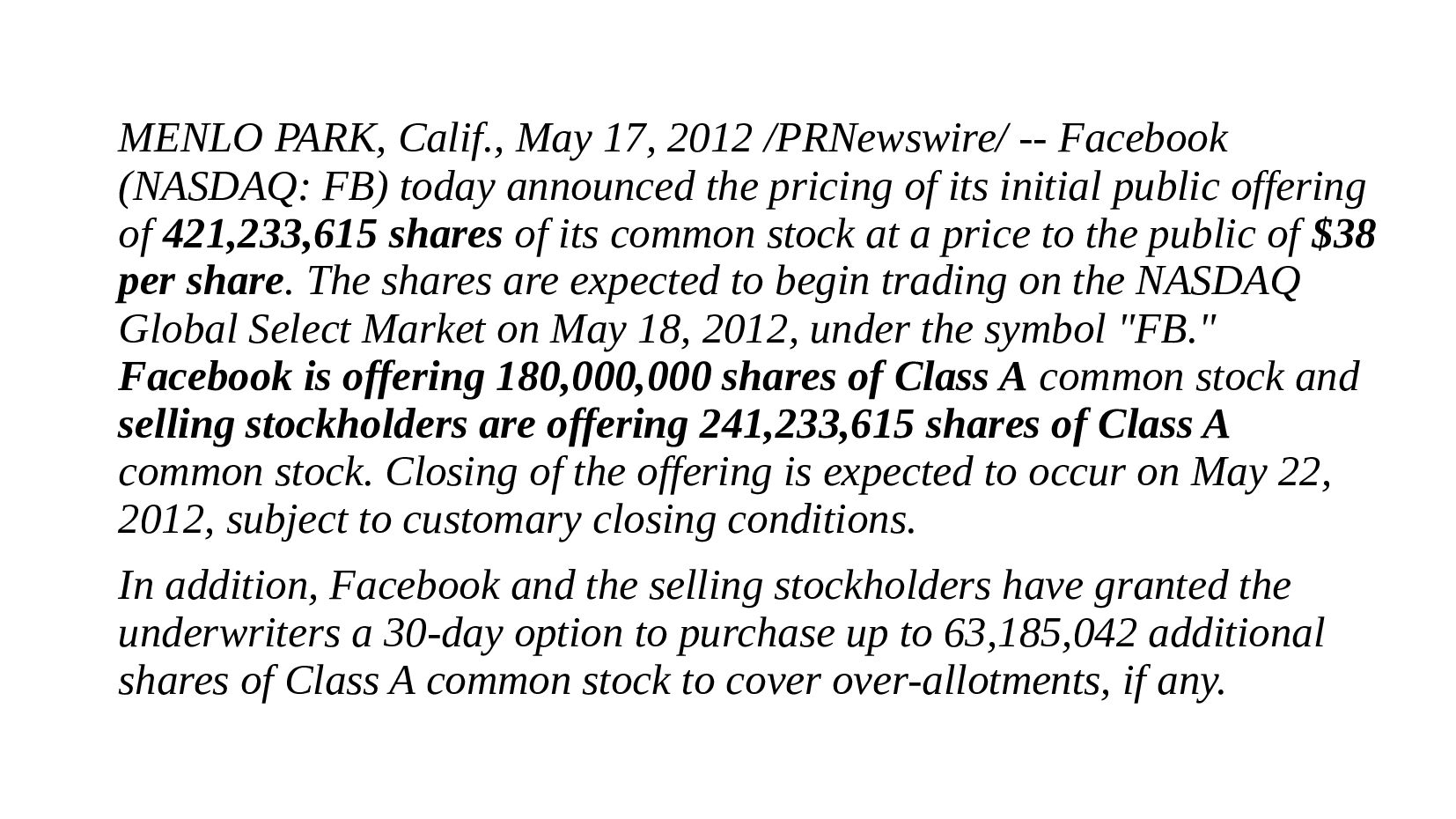

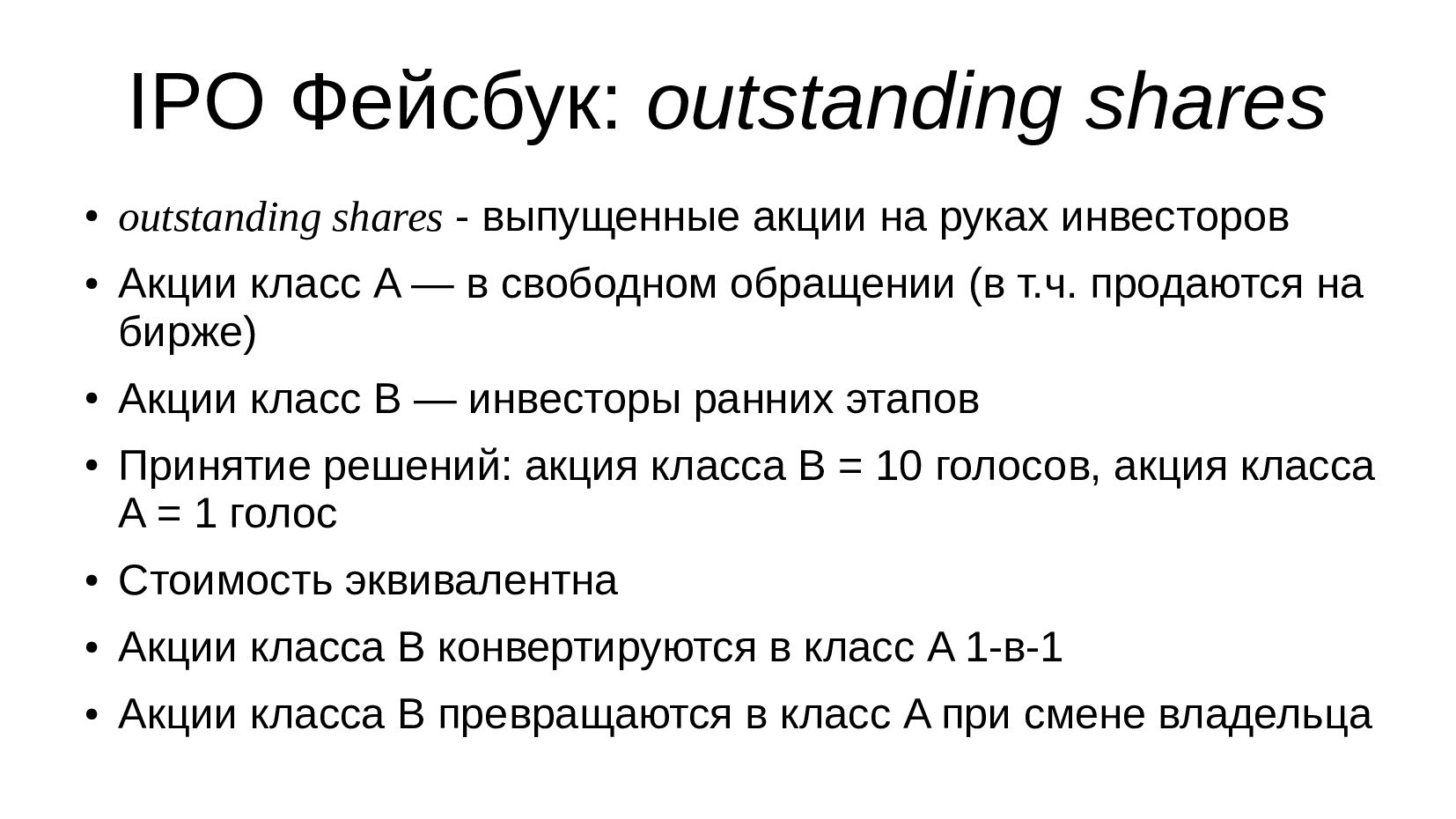

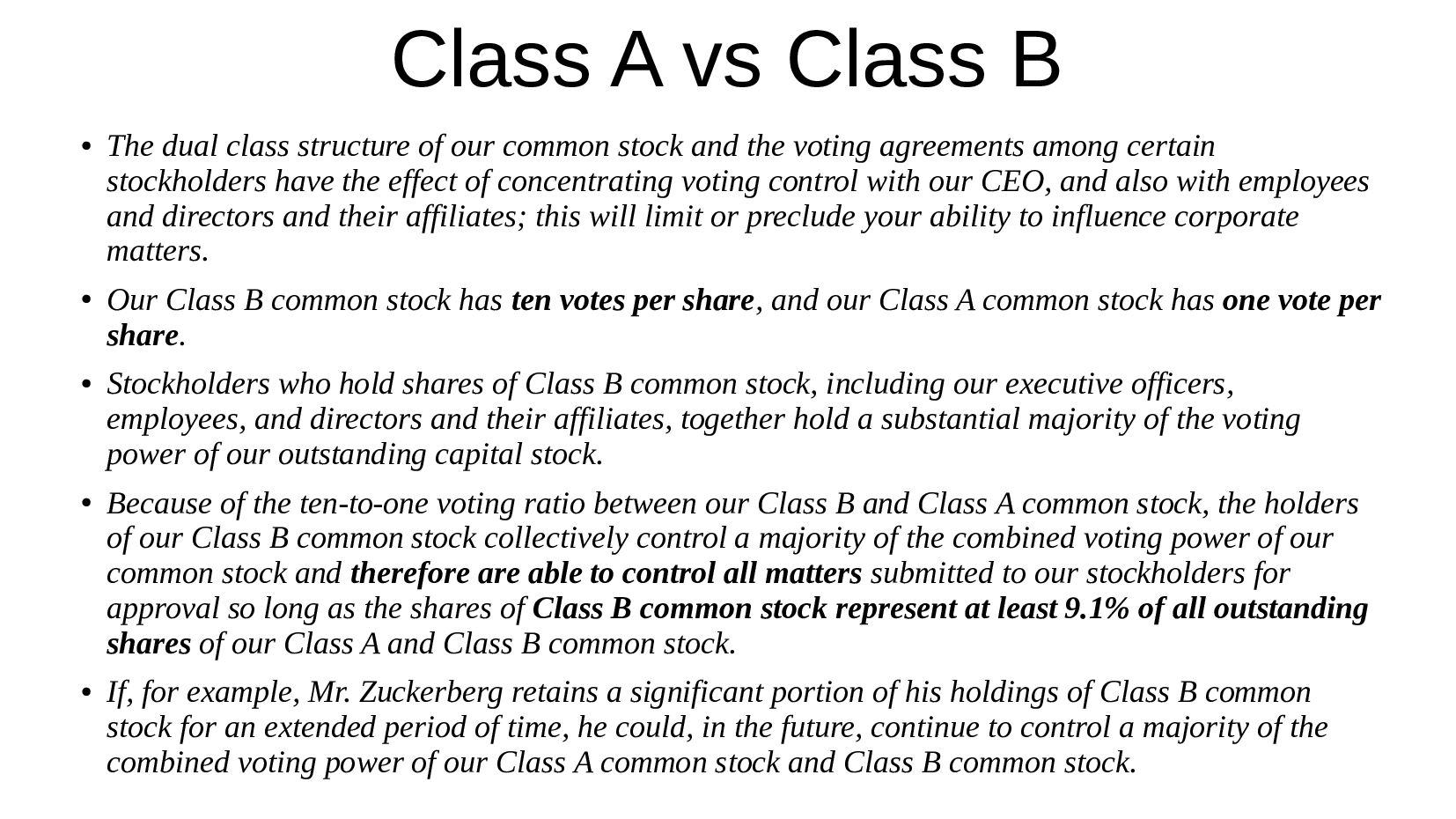

- IPO Фейсбука,

- Разбор формы S-1 Фейсбука,

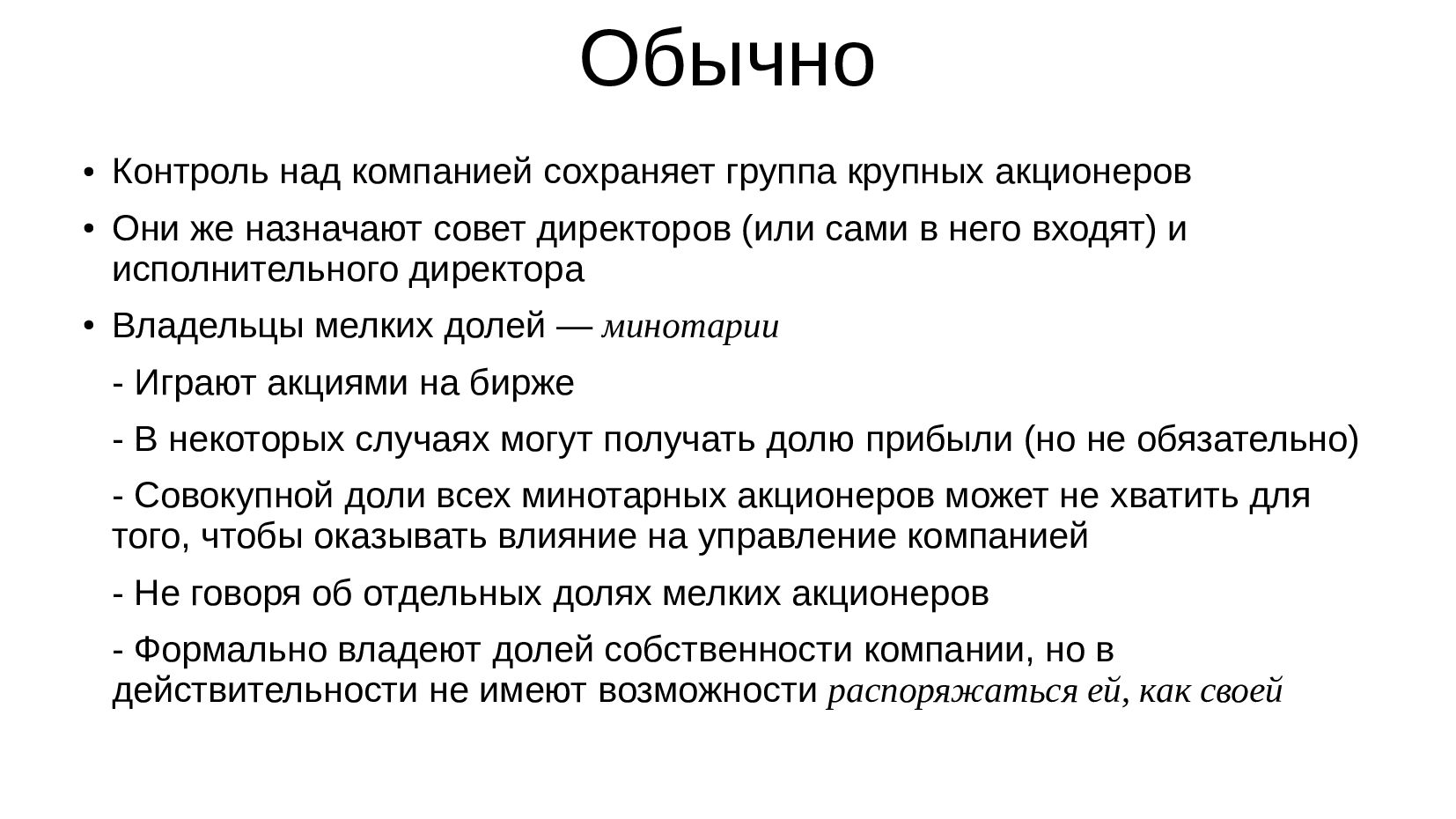

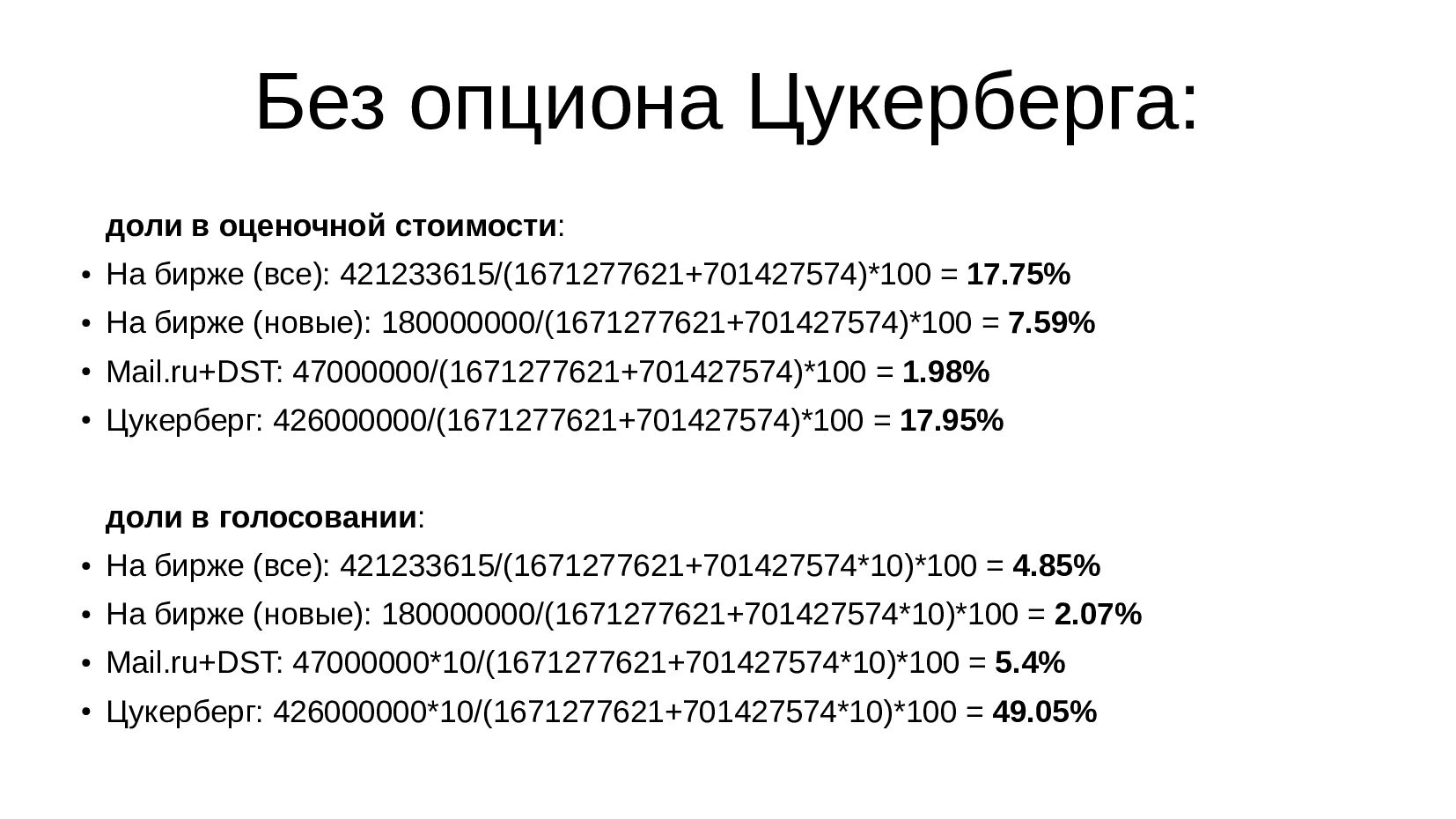

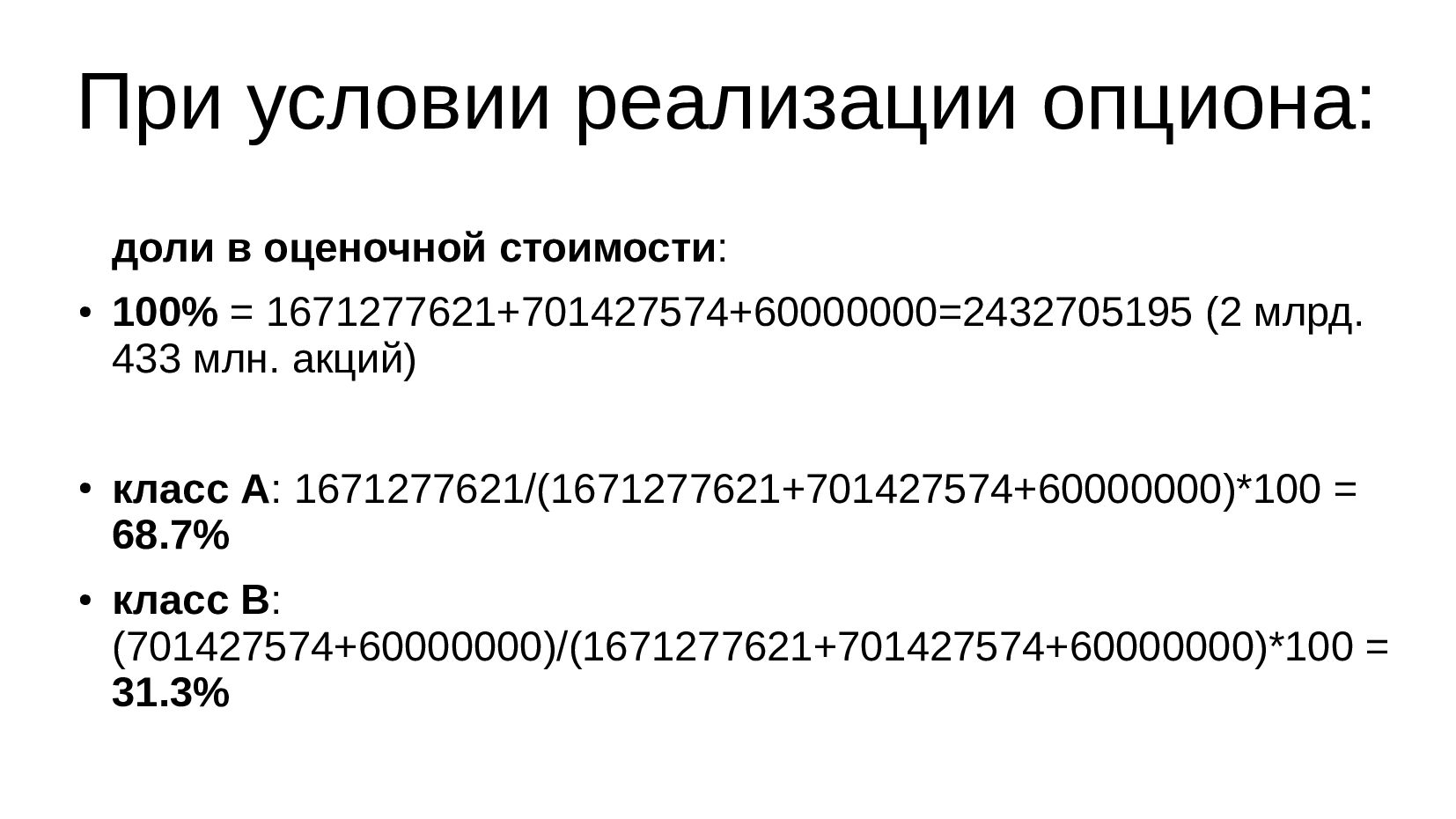

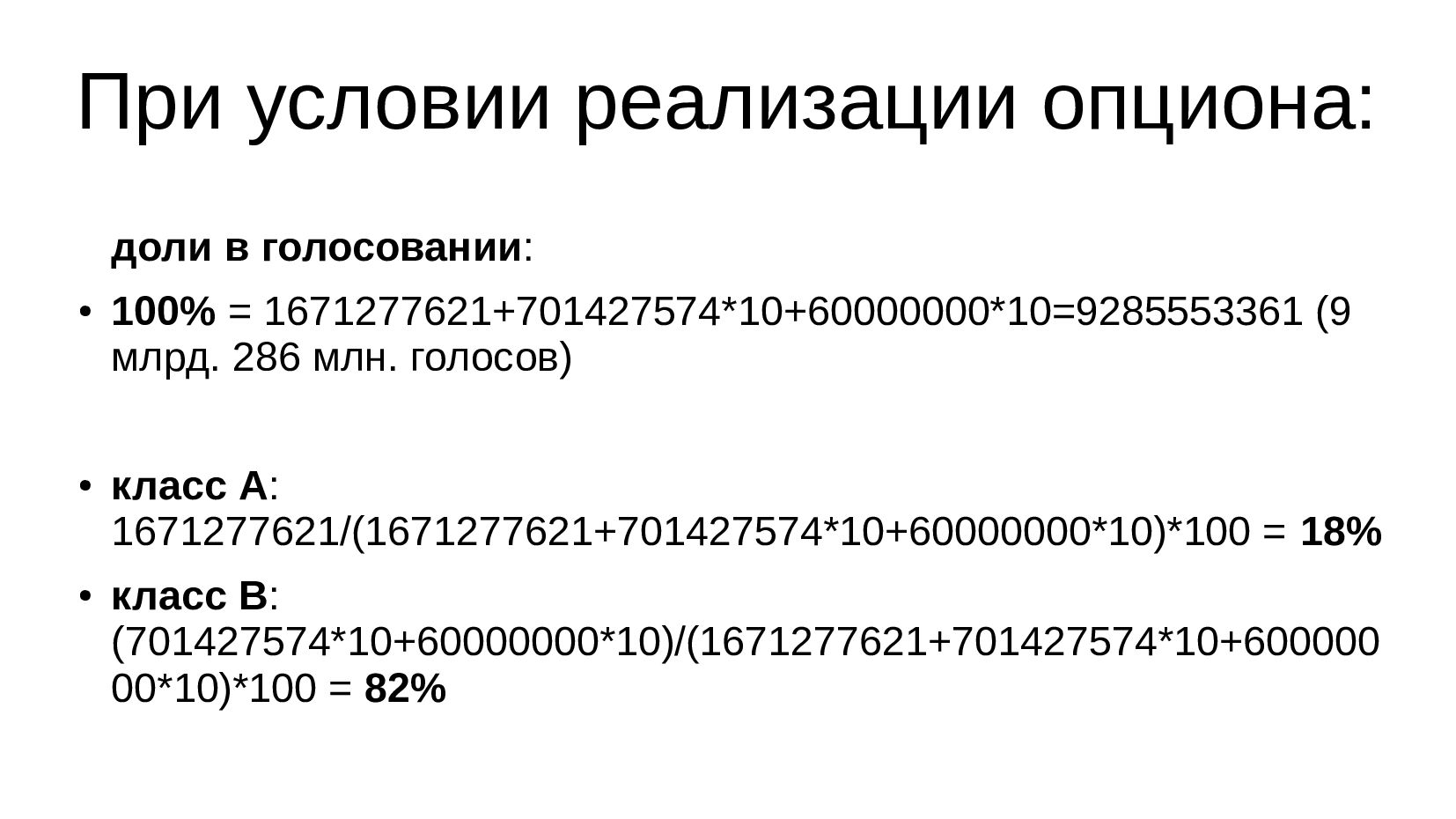

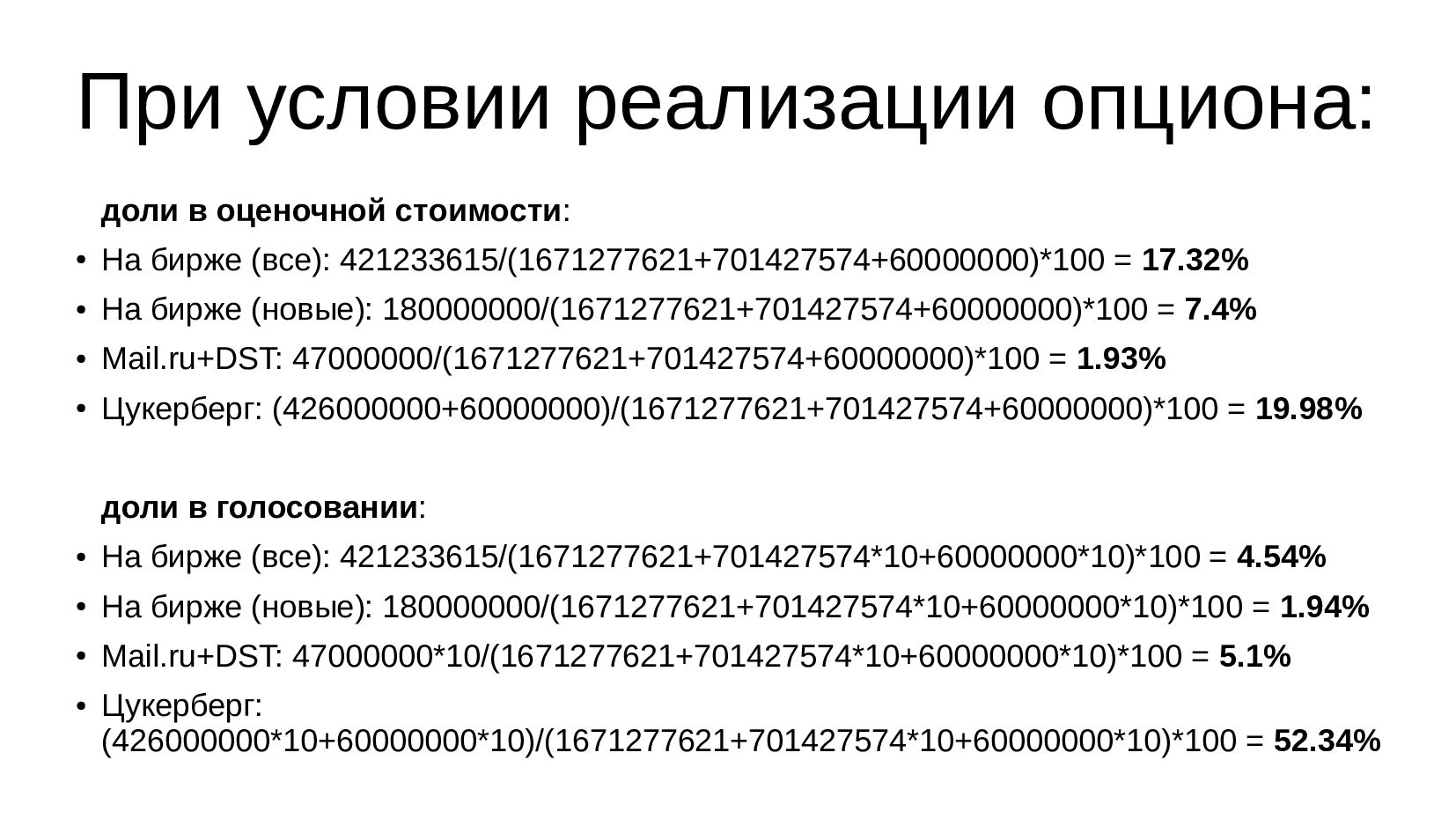

- Кому принадлежит Фейсбук, что могут ловить минотарии

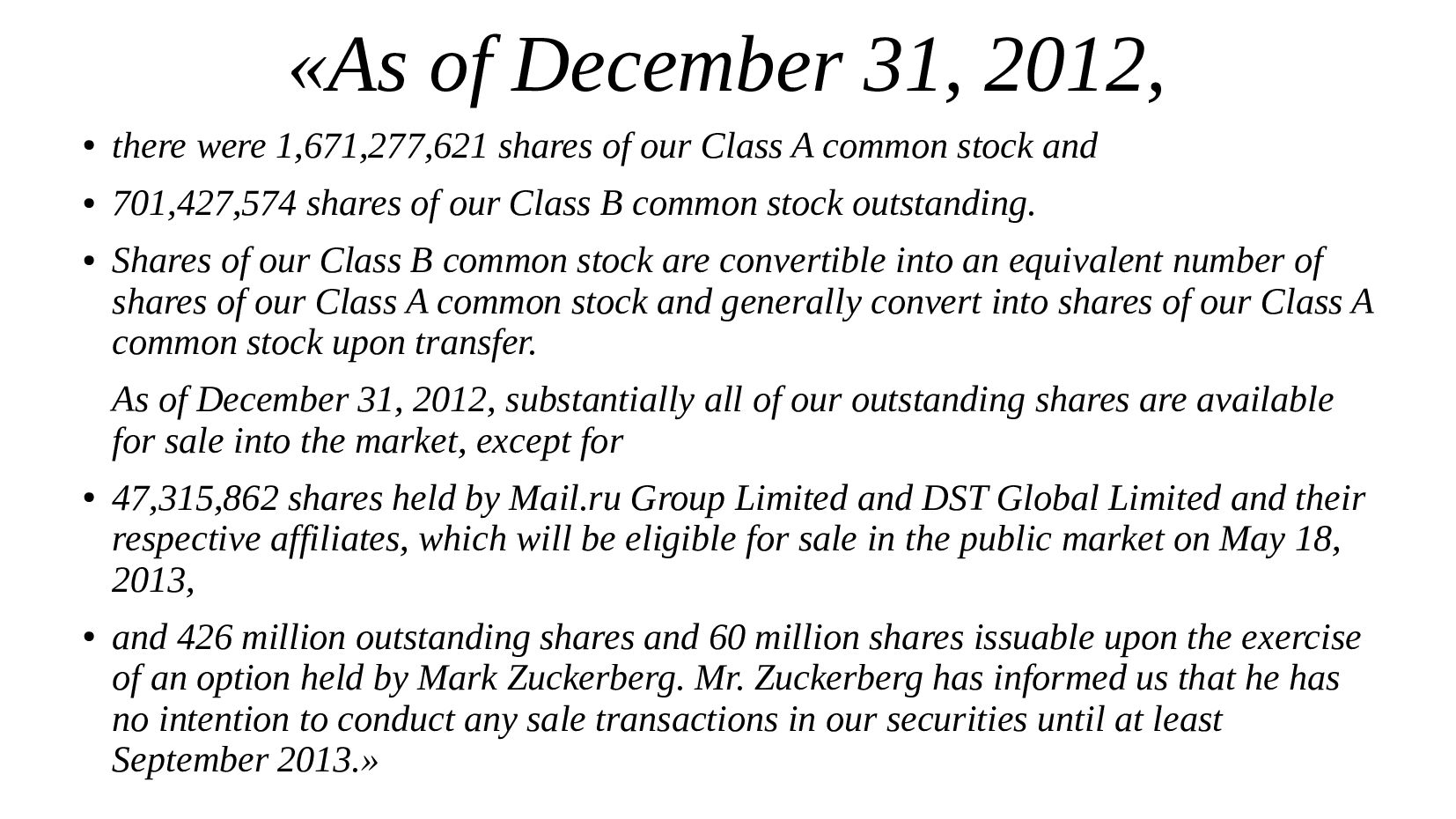

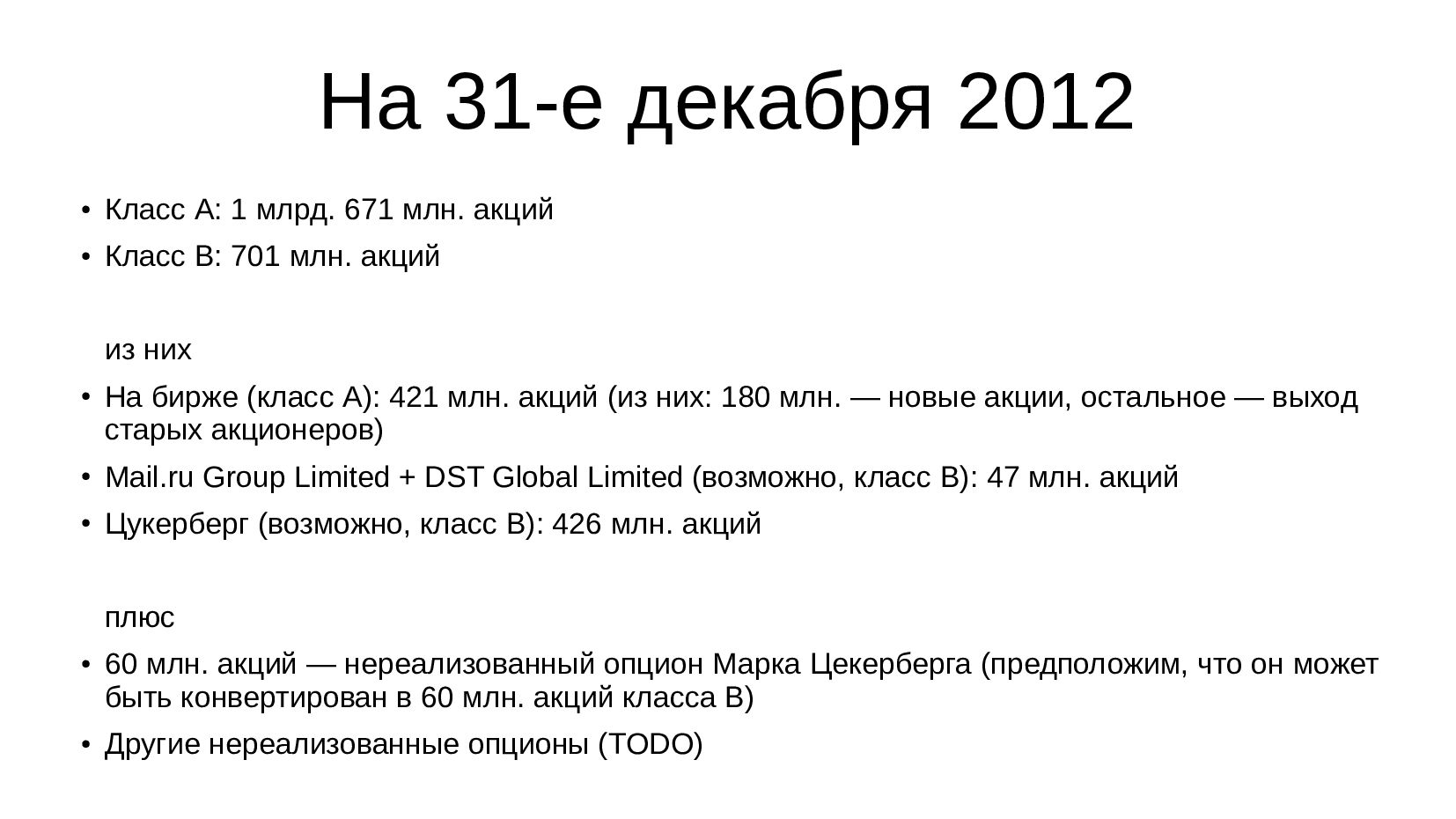

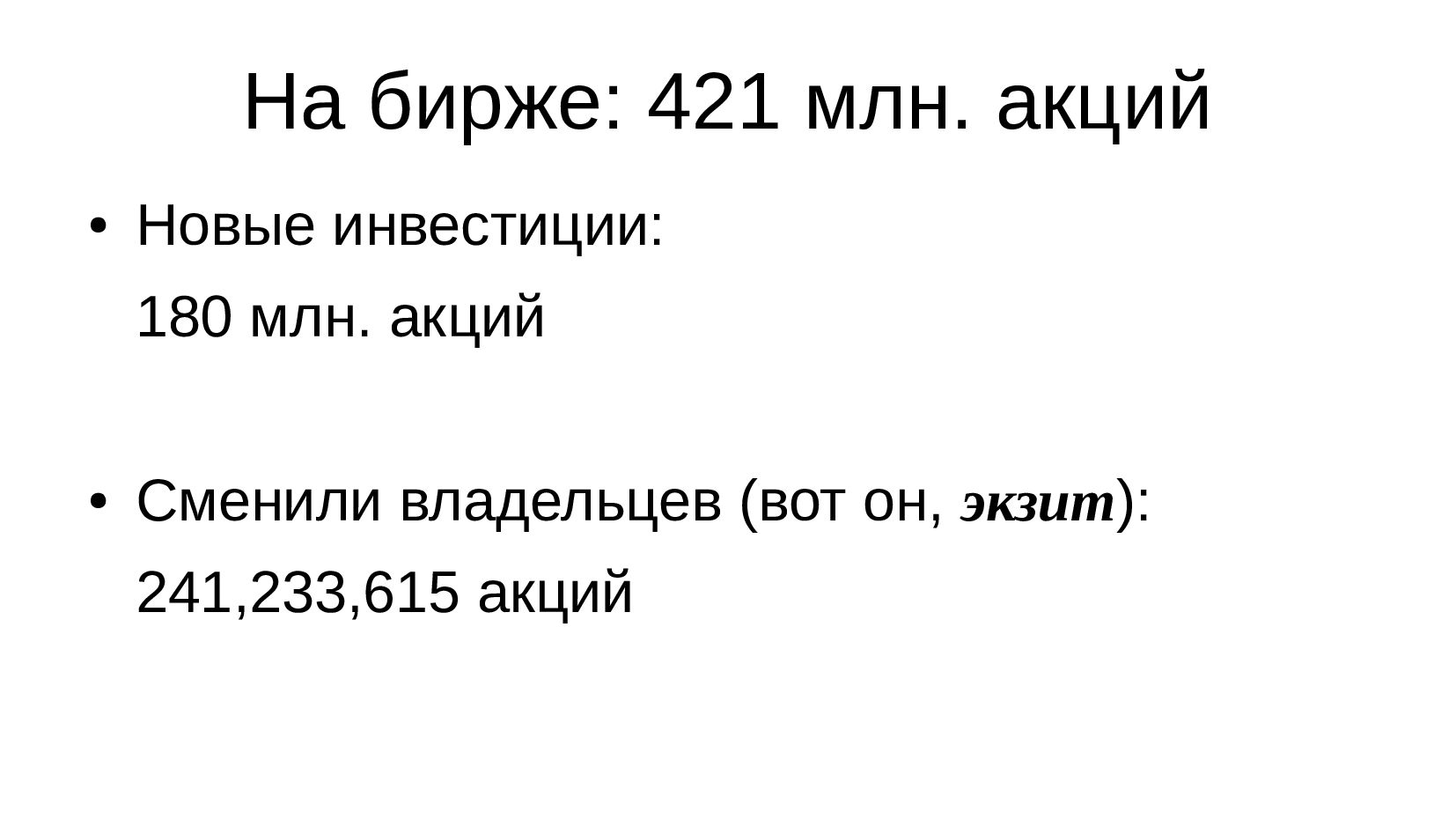

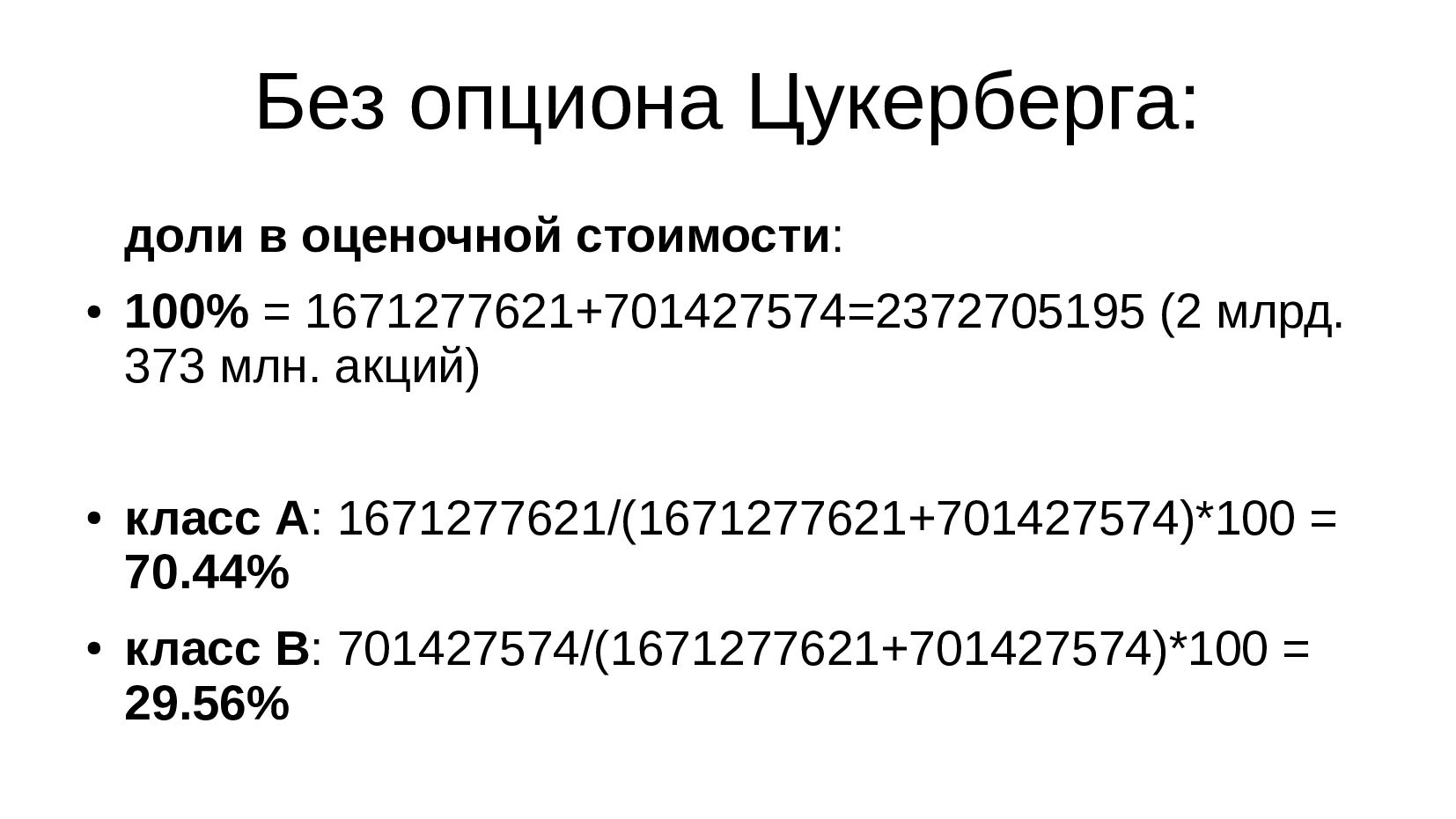

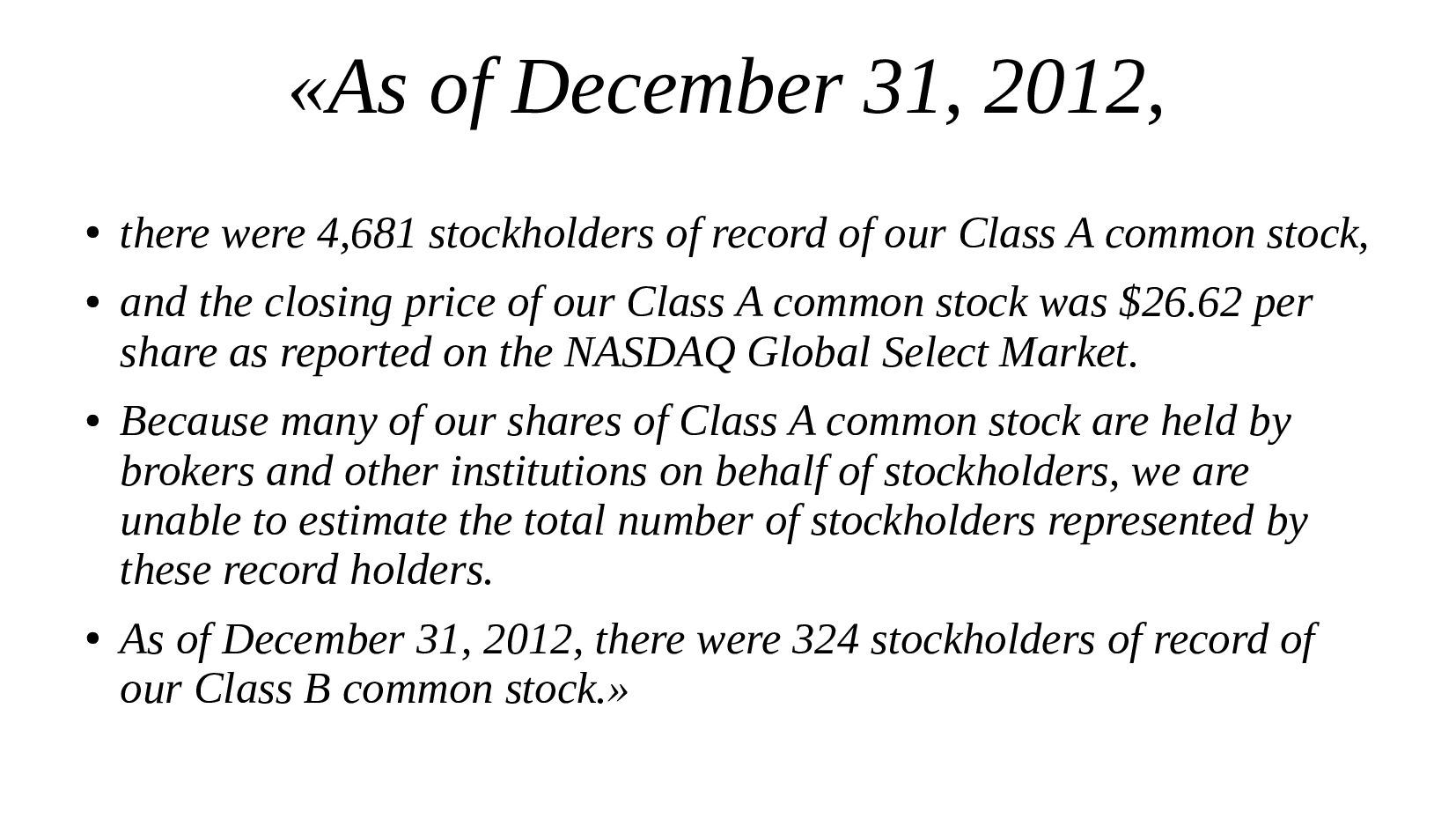

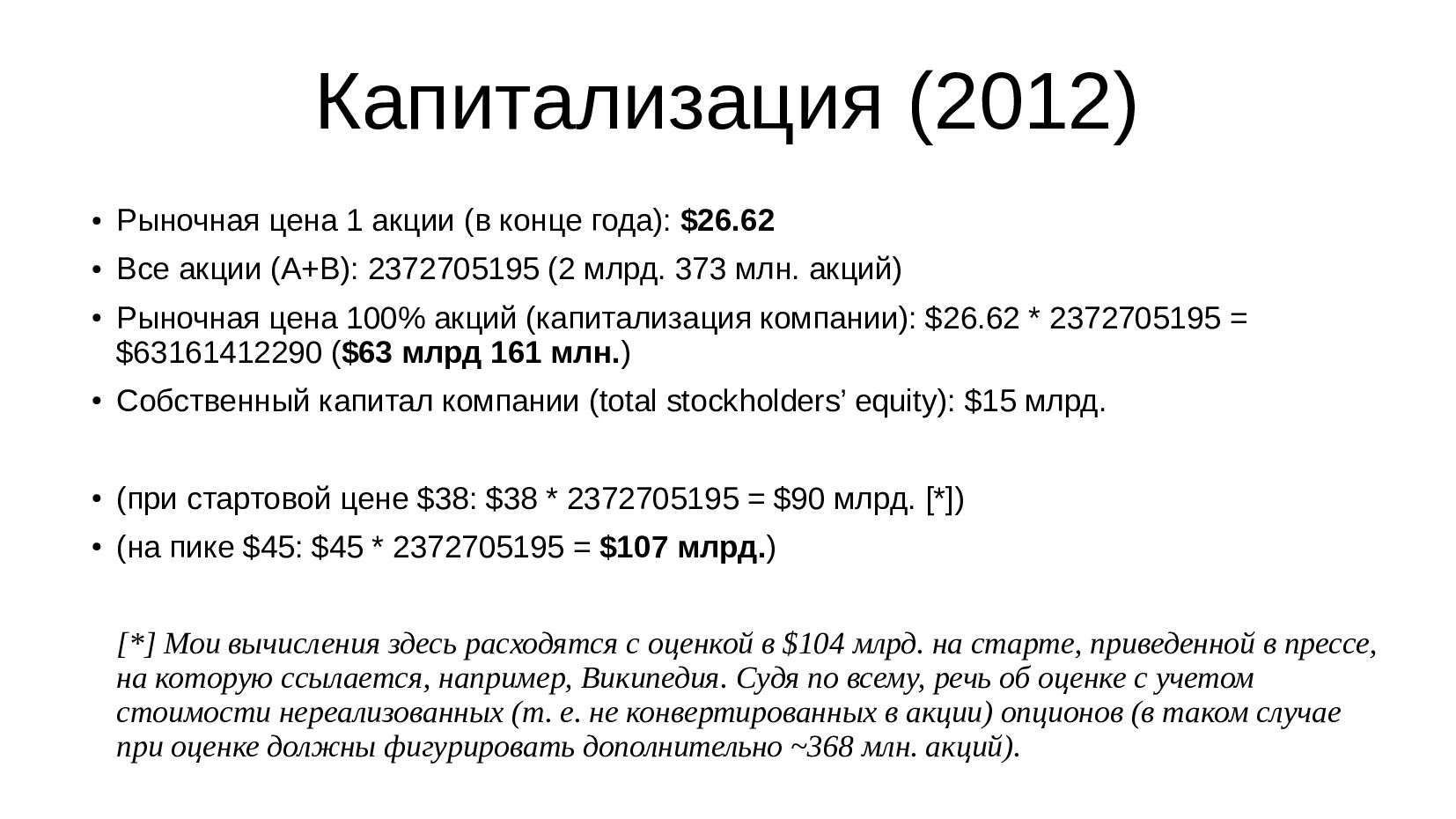

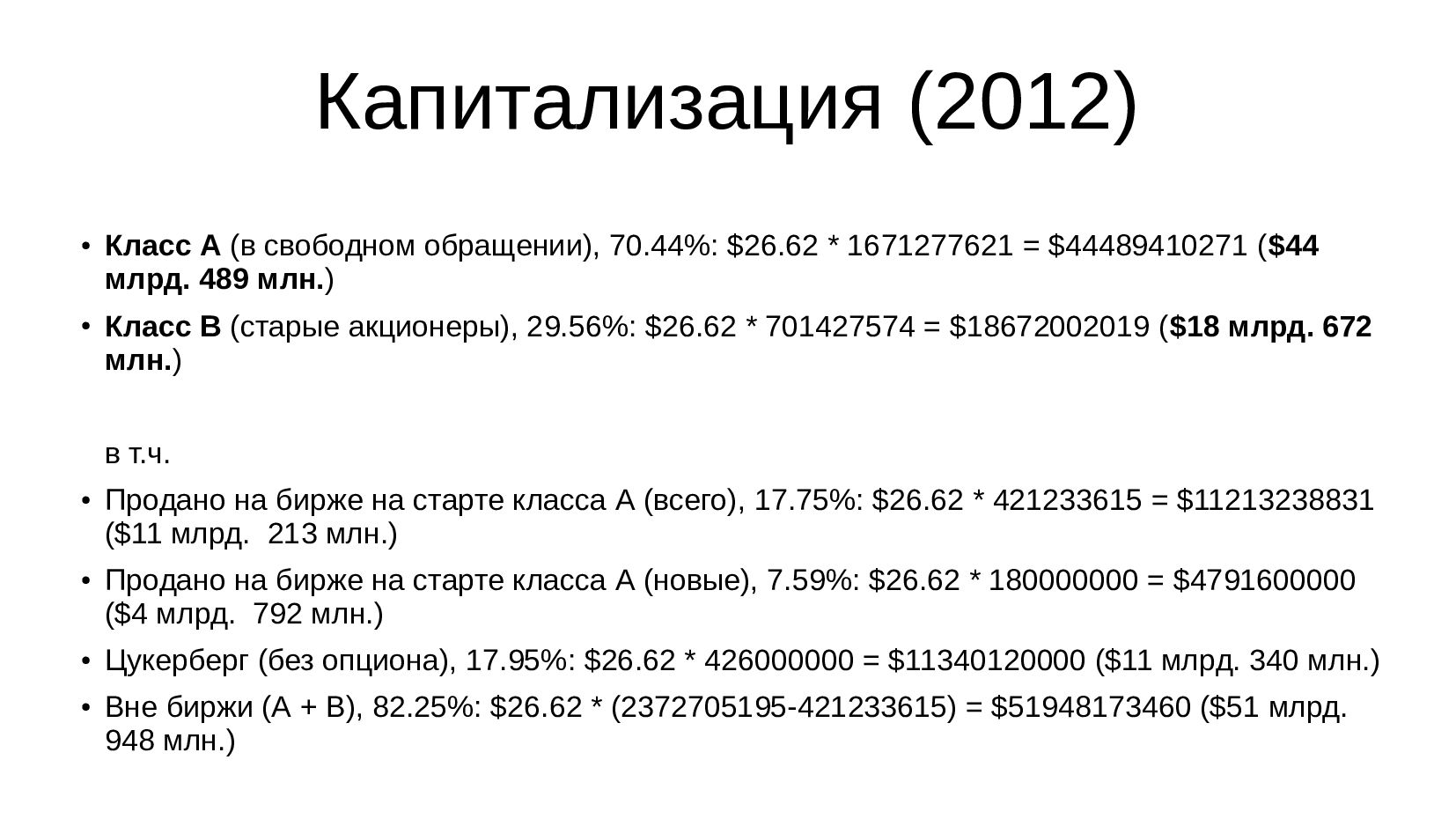

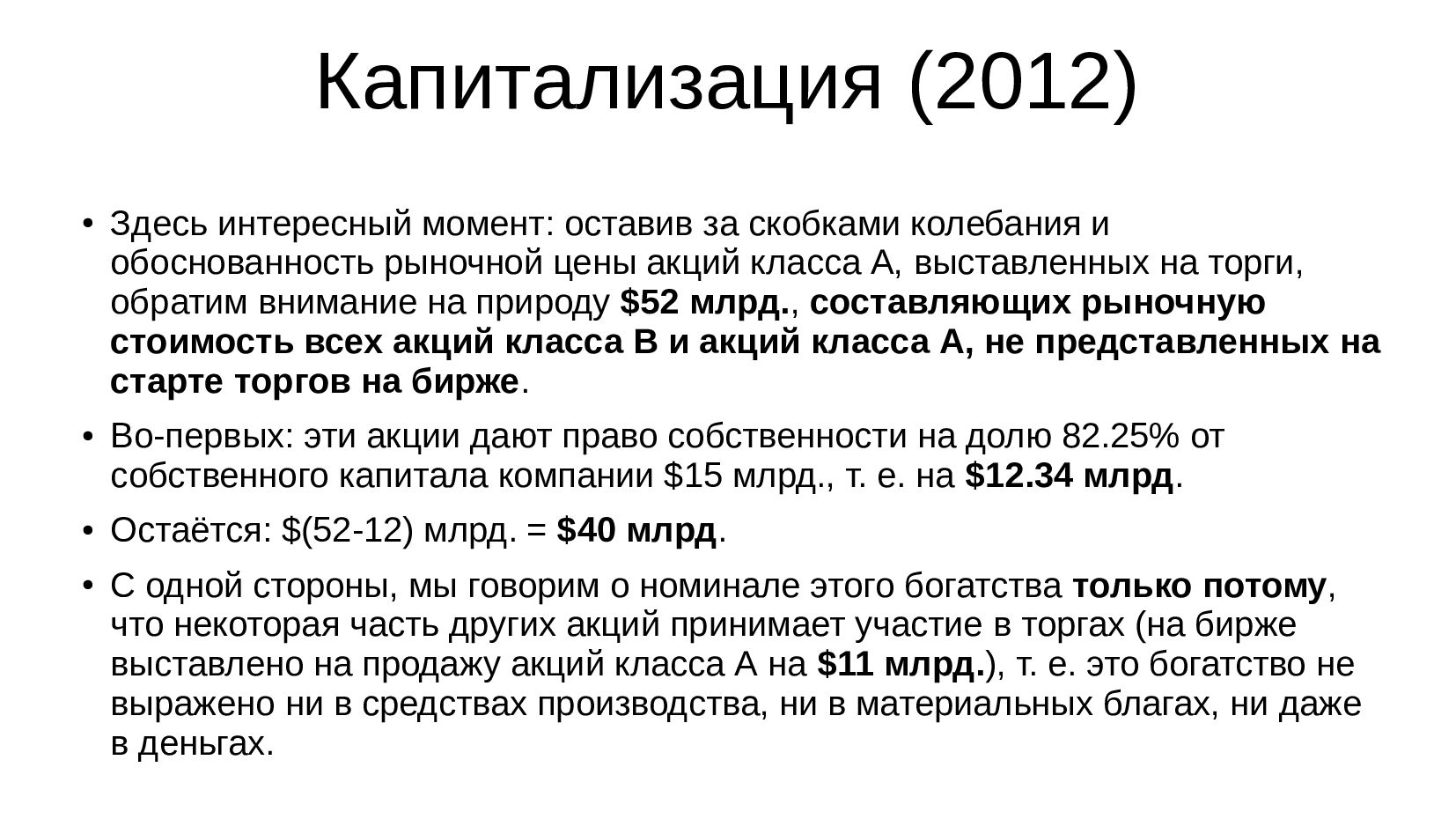

- Стоимость реальных ресурсов компании и её капитализация

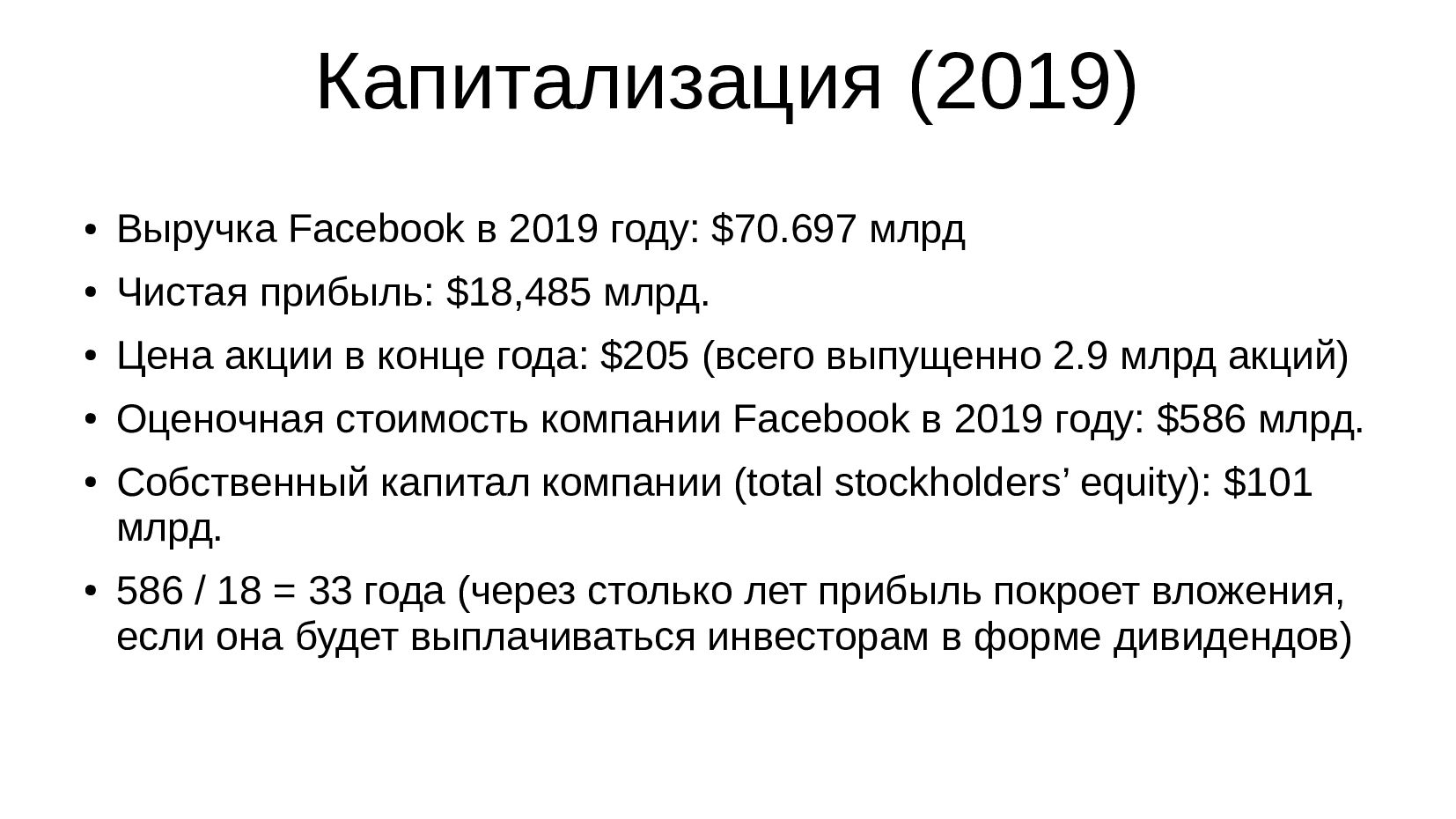

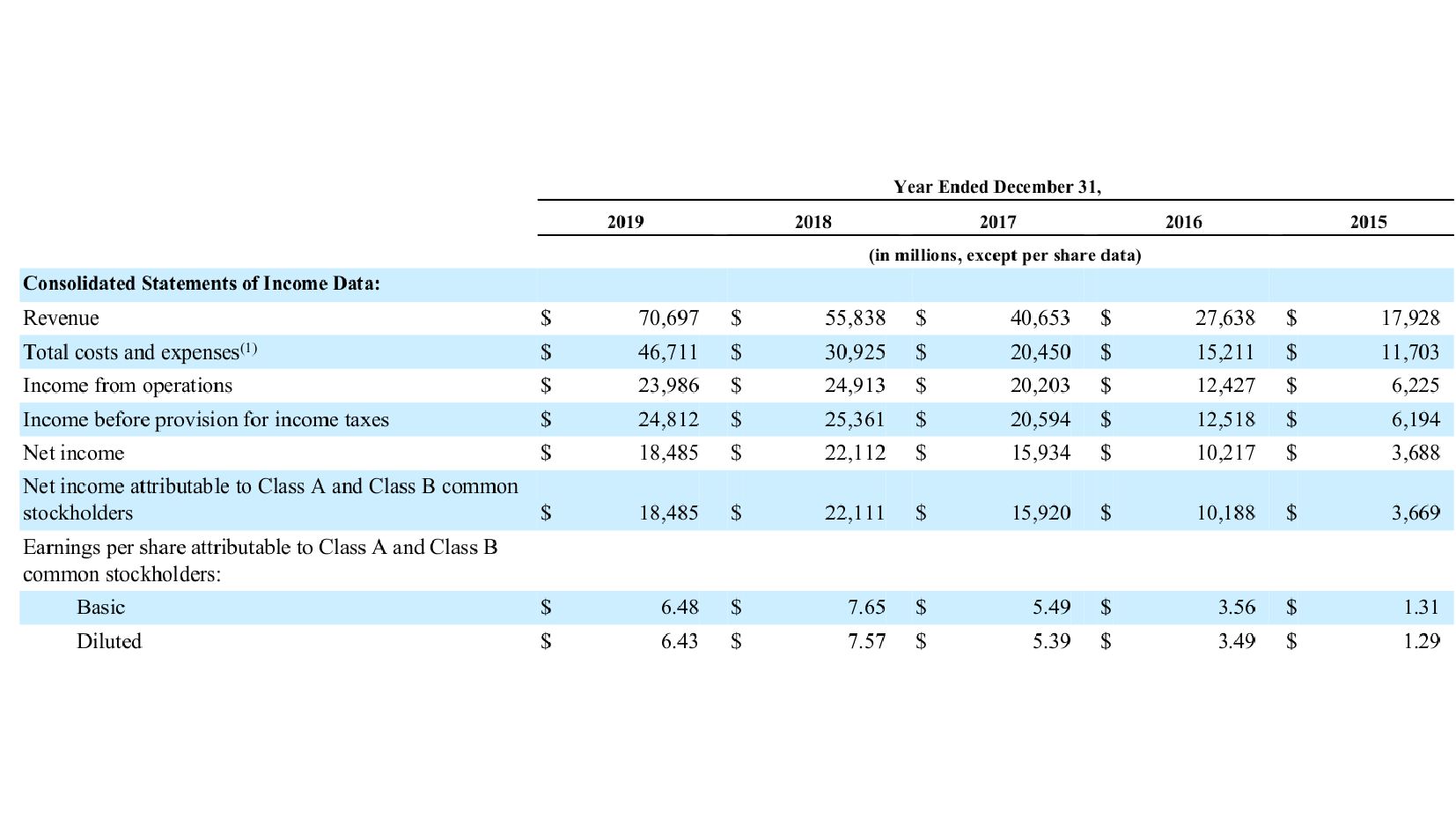

- Капитализация Фейсбука,

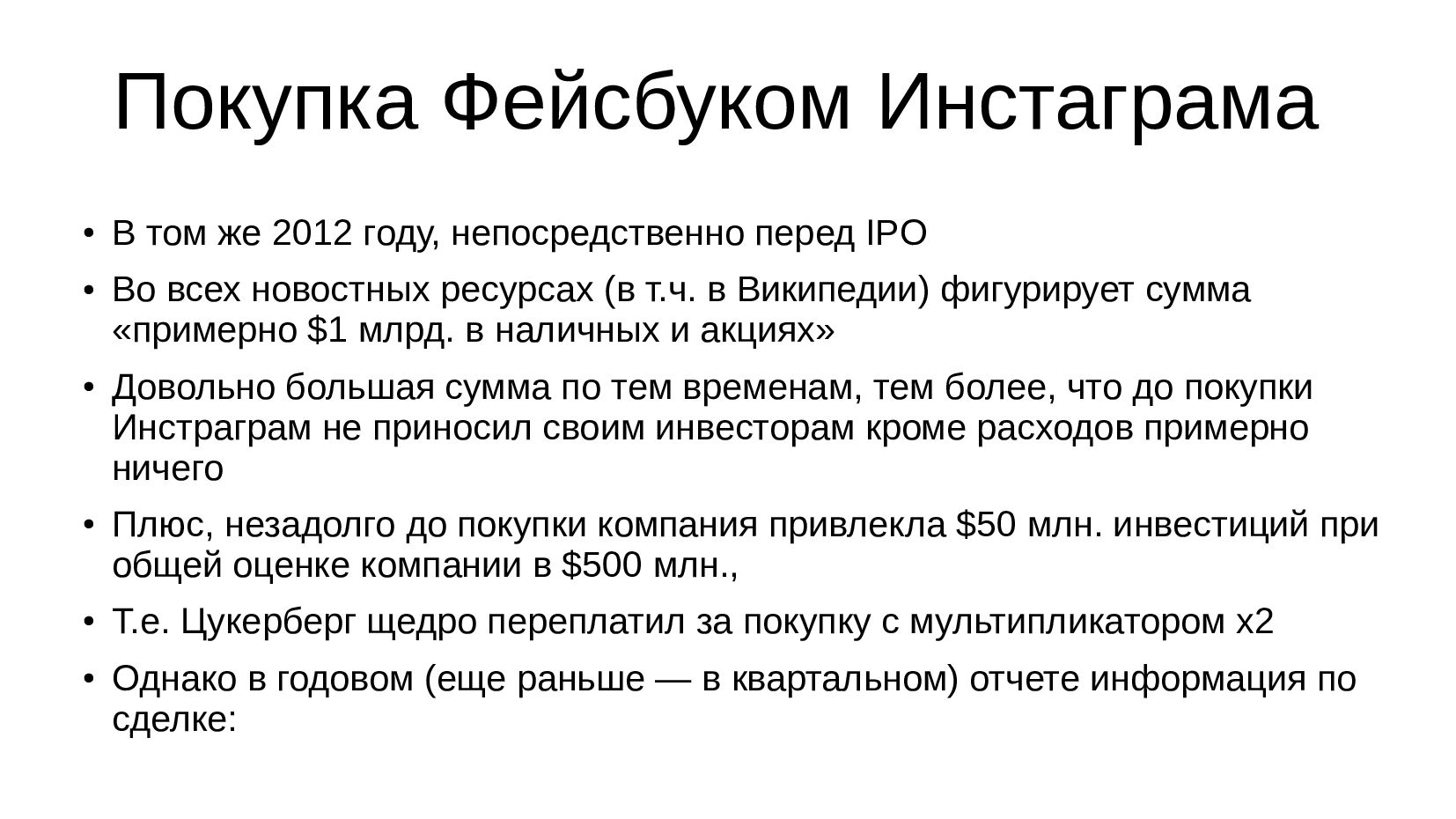

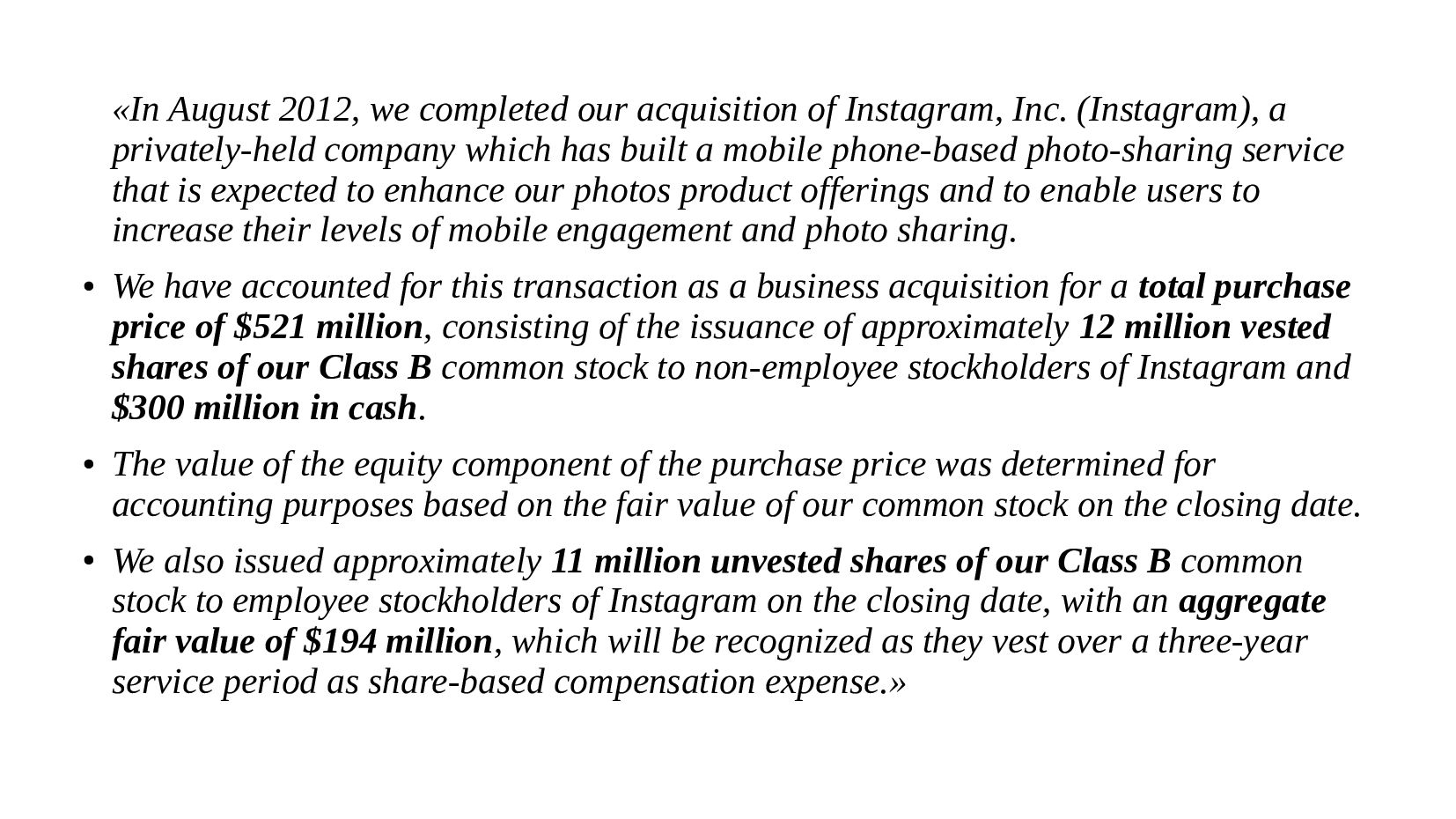

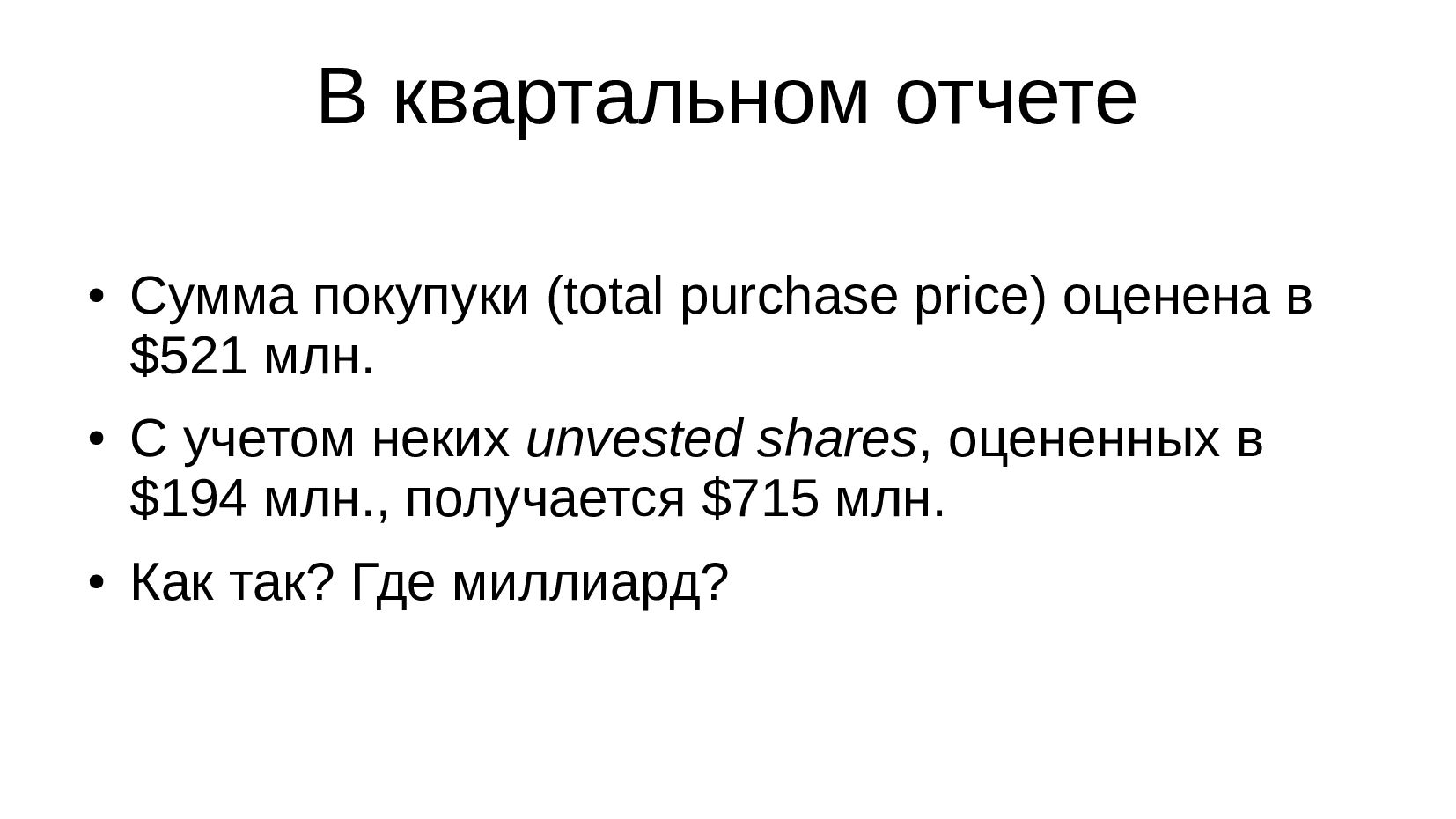

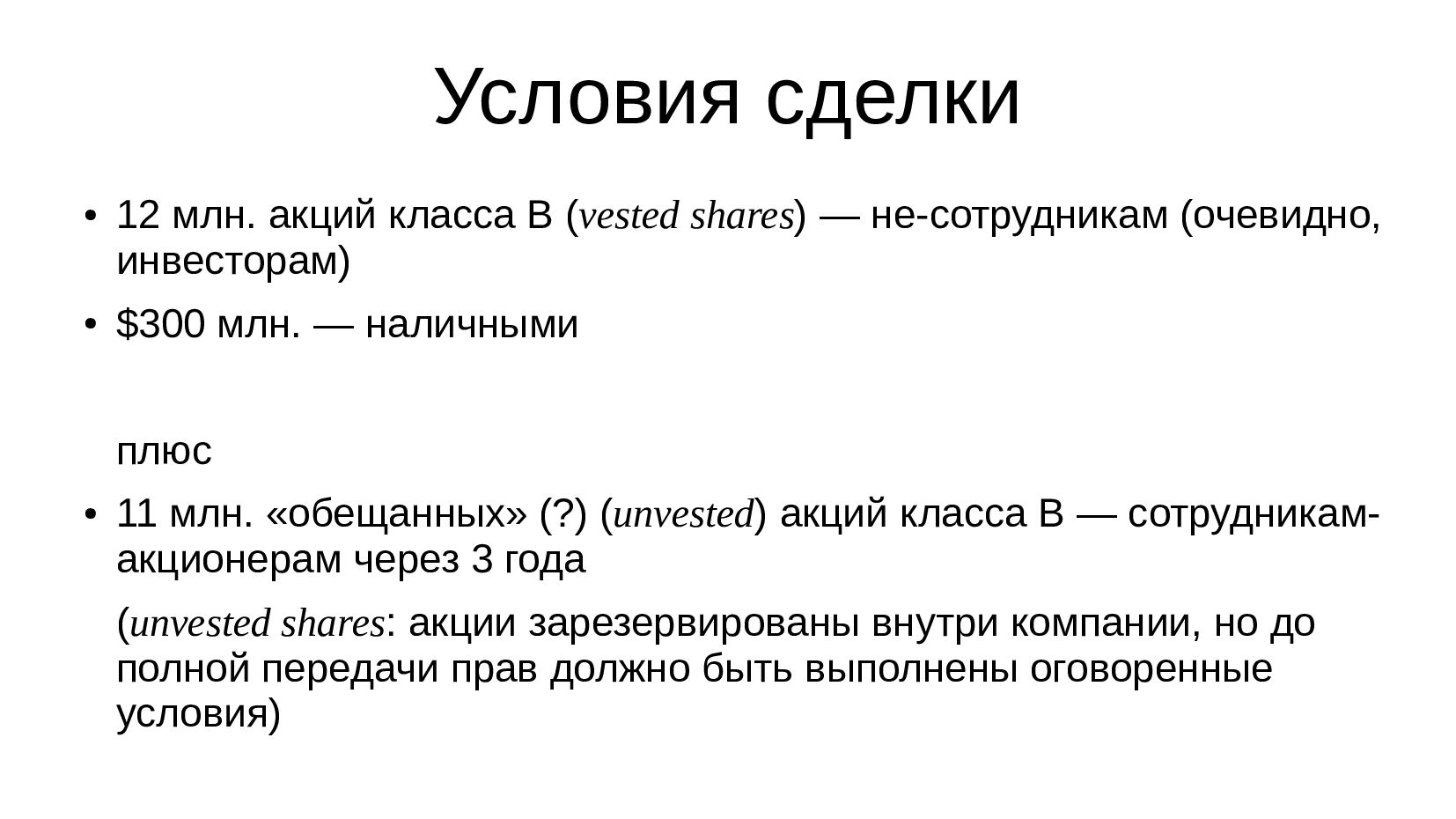

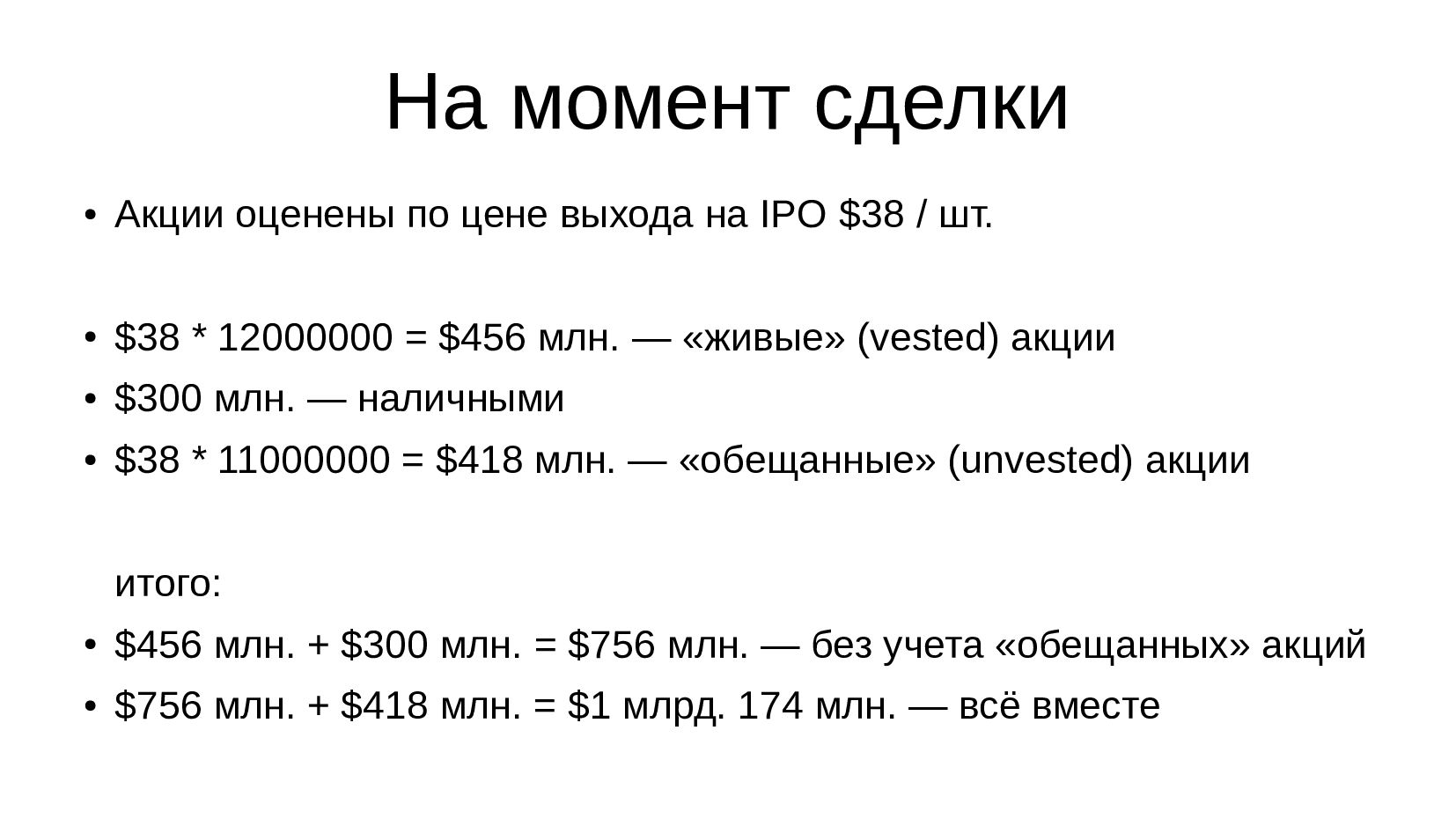

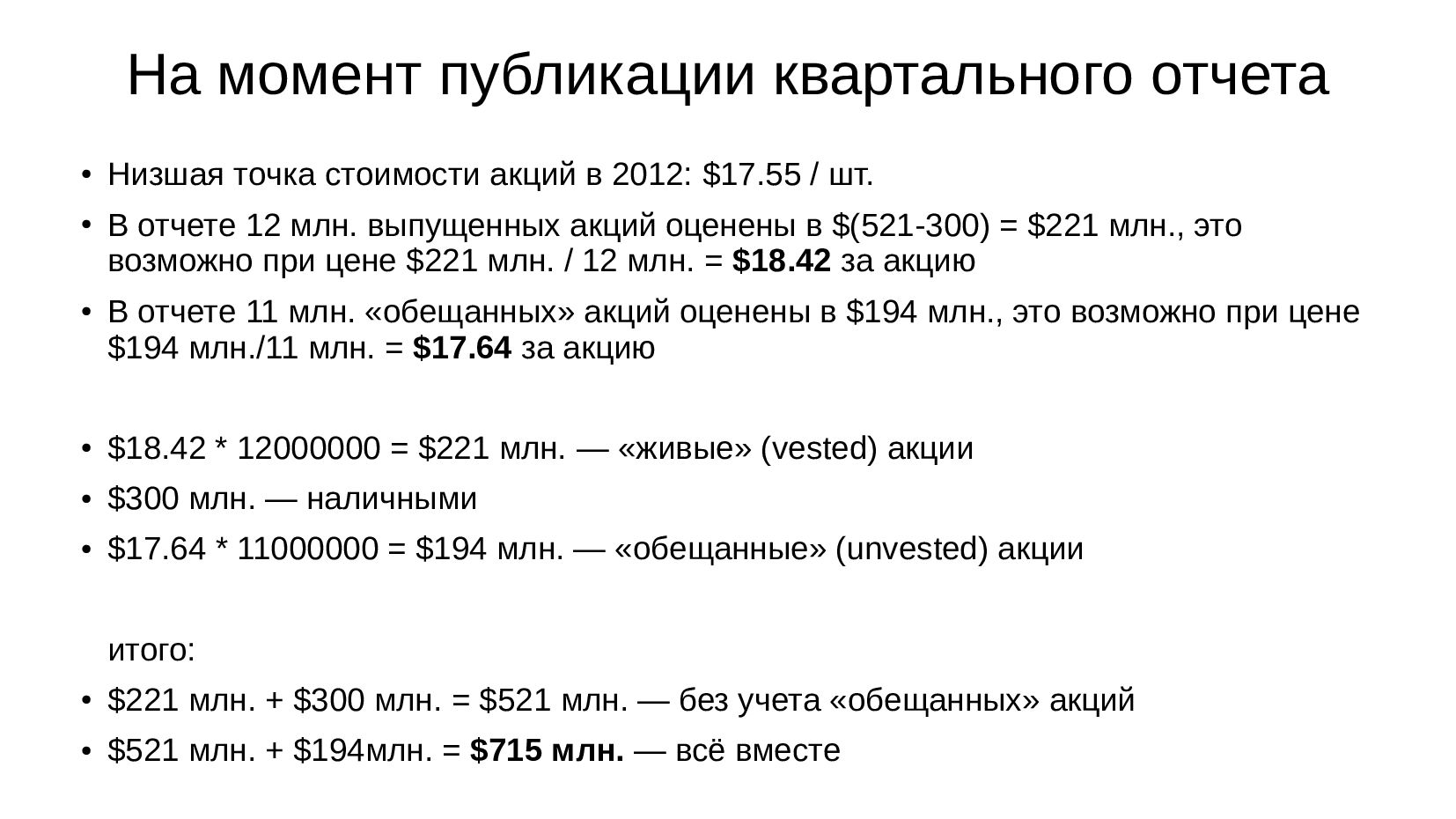

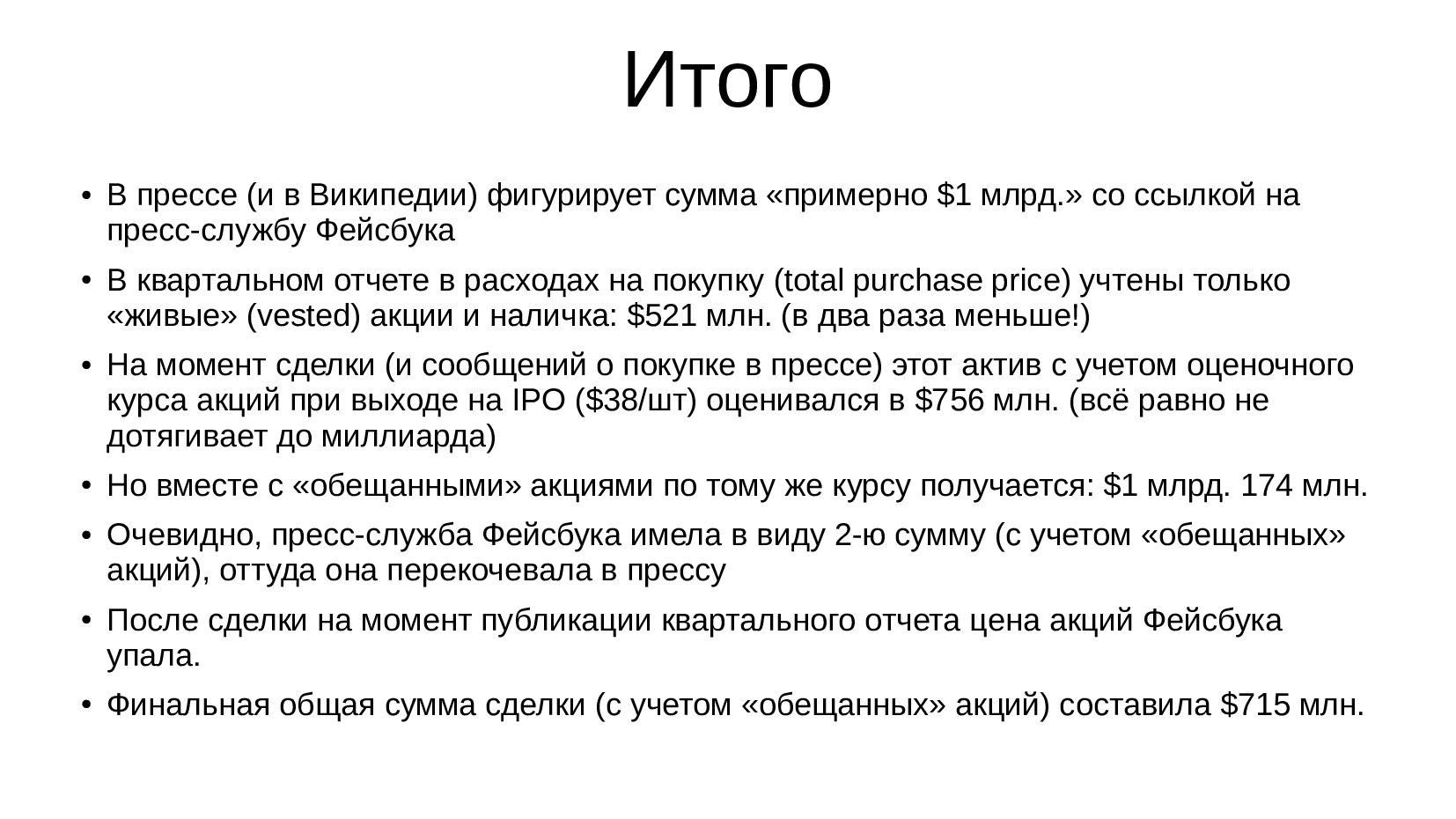

- Покупка Инстаграма, во что на самом деле обошелся Фейсбуку Инстаграм

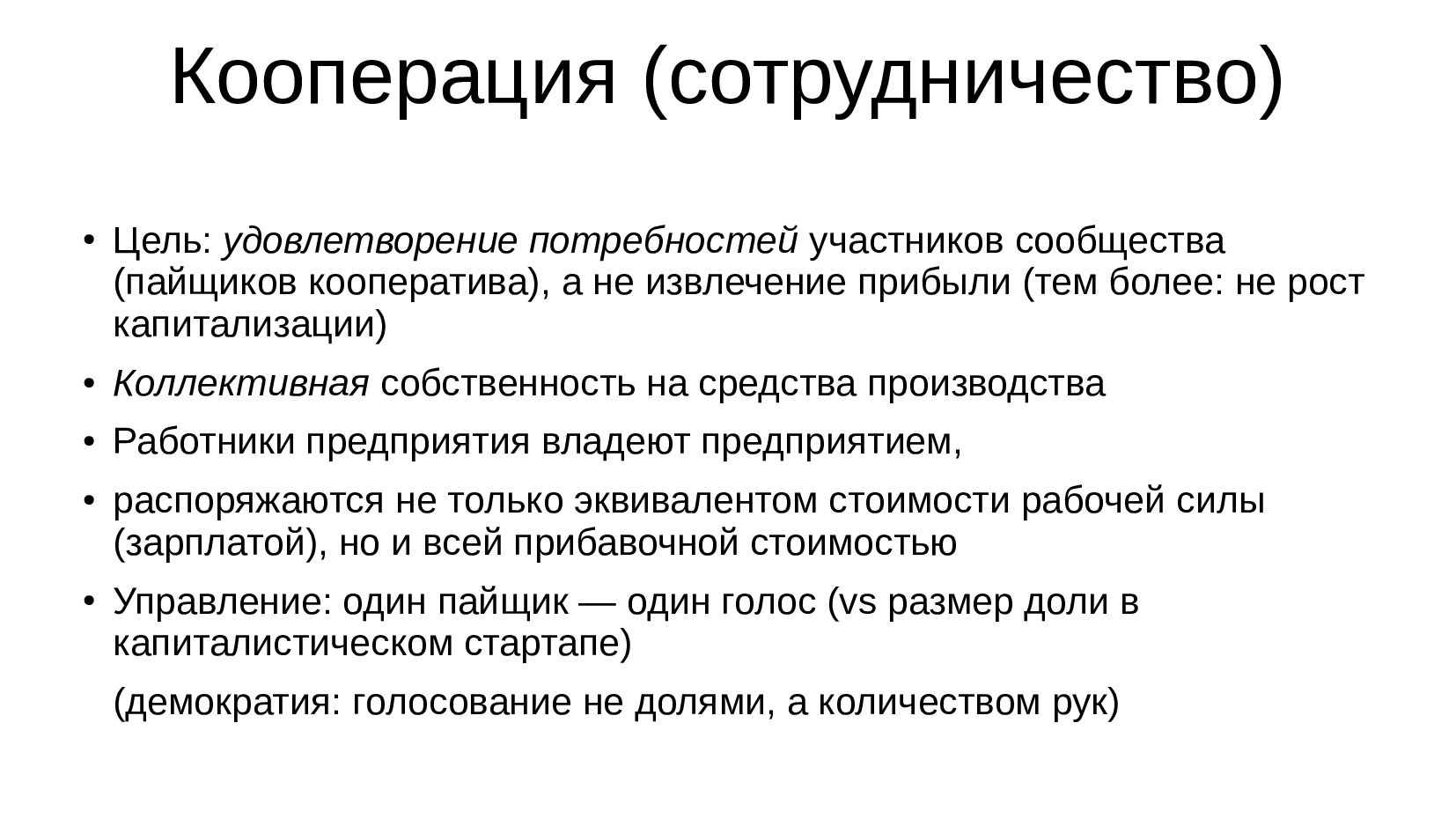

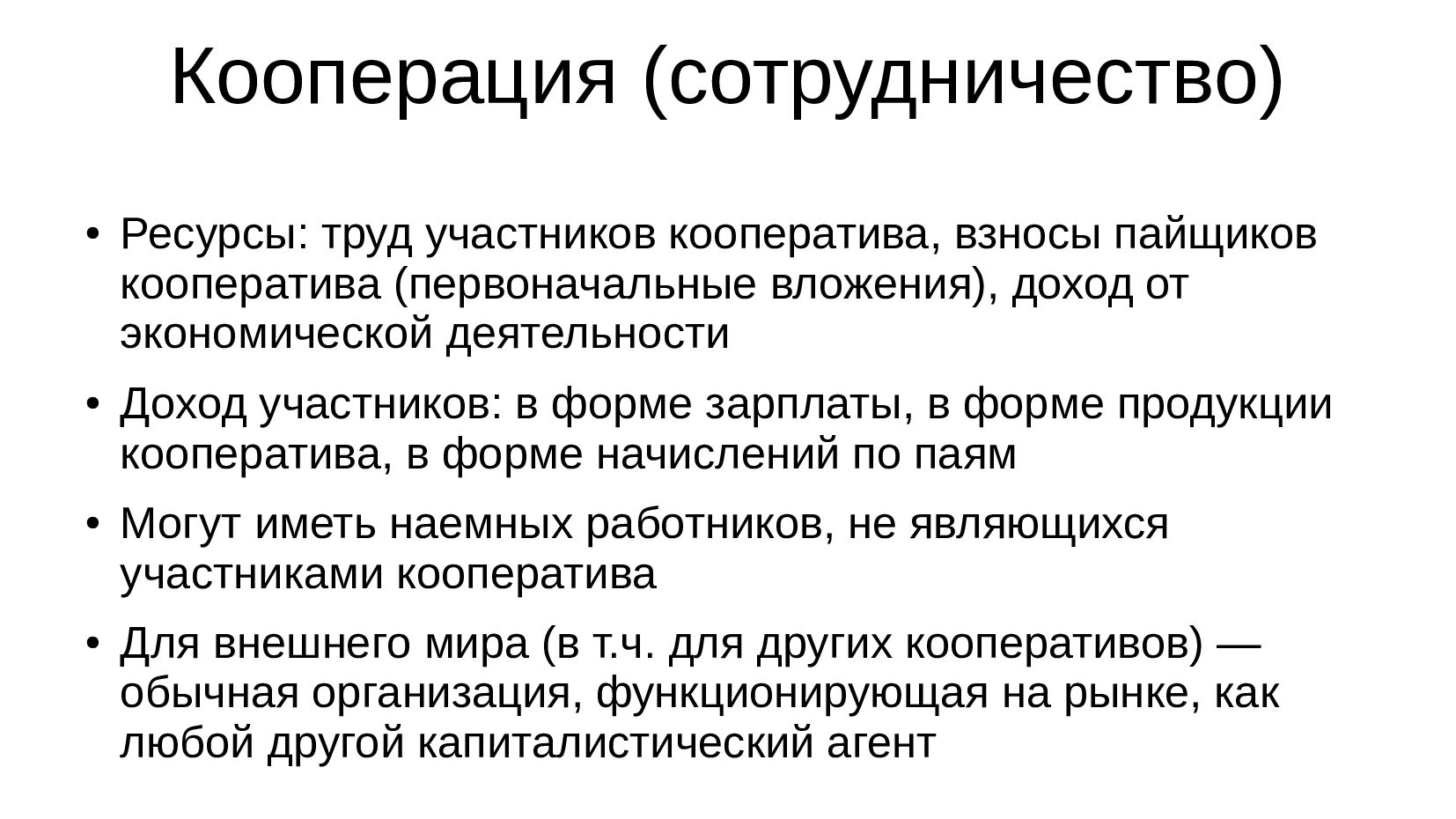

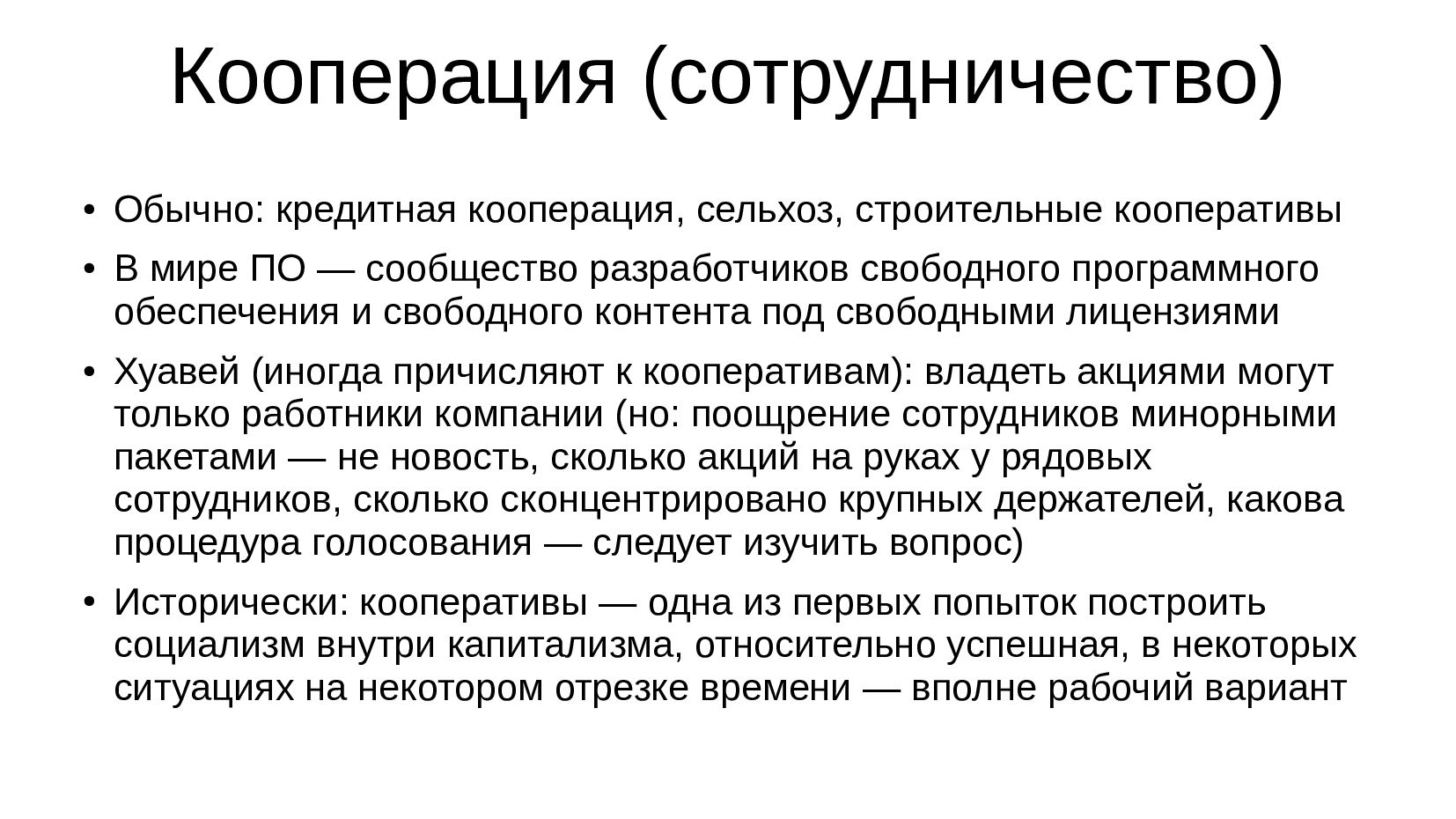

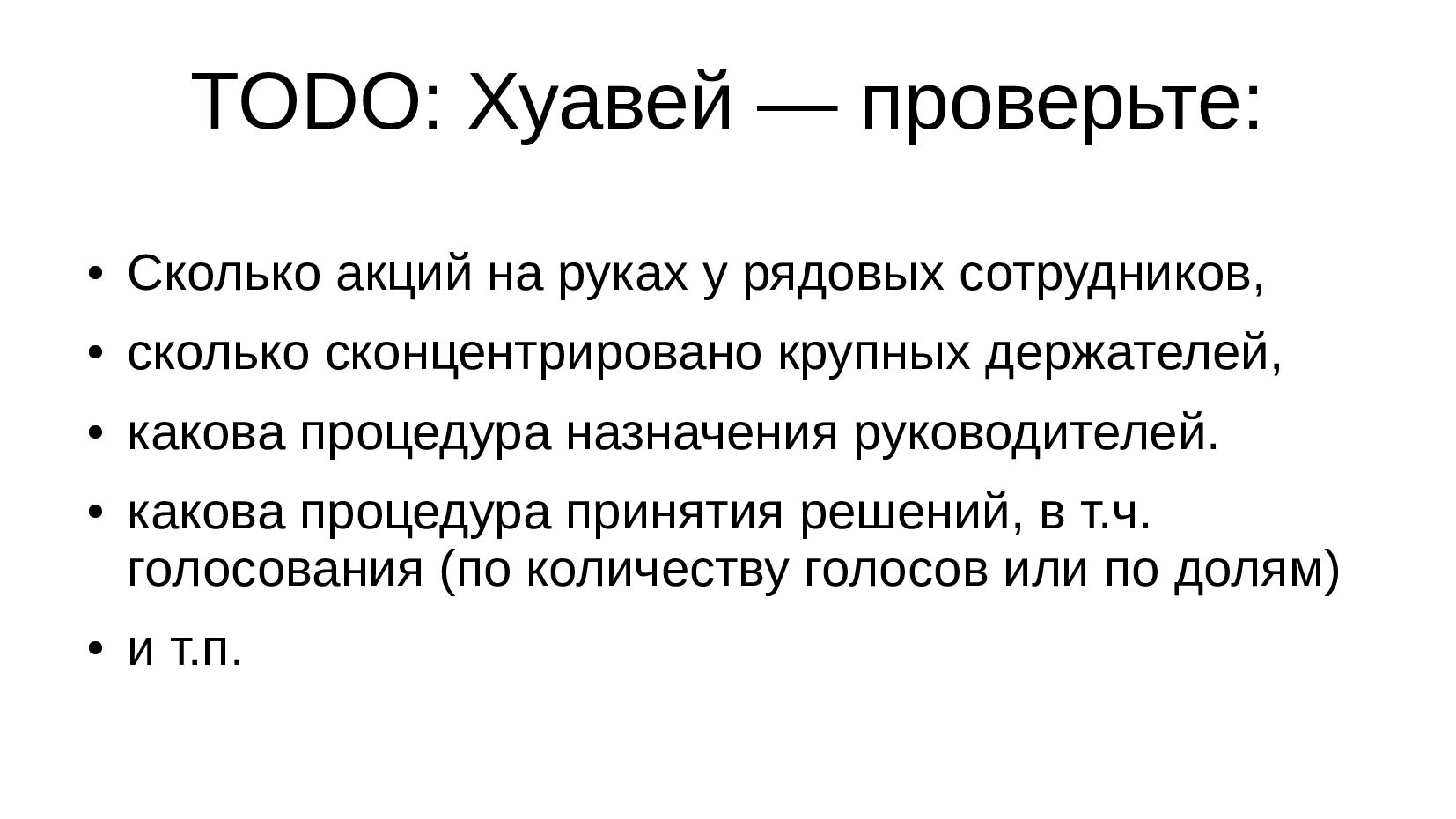

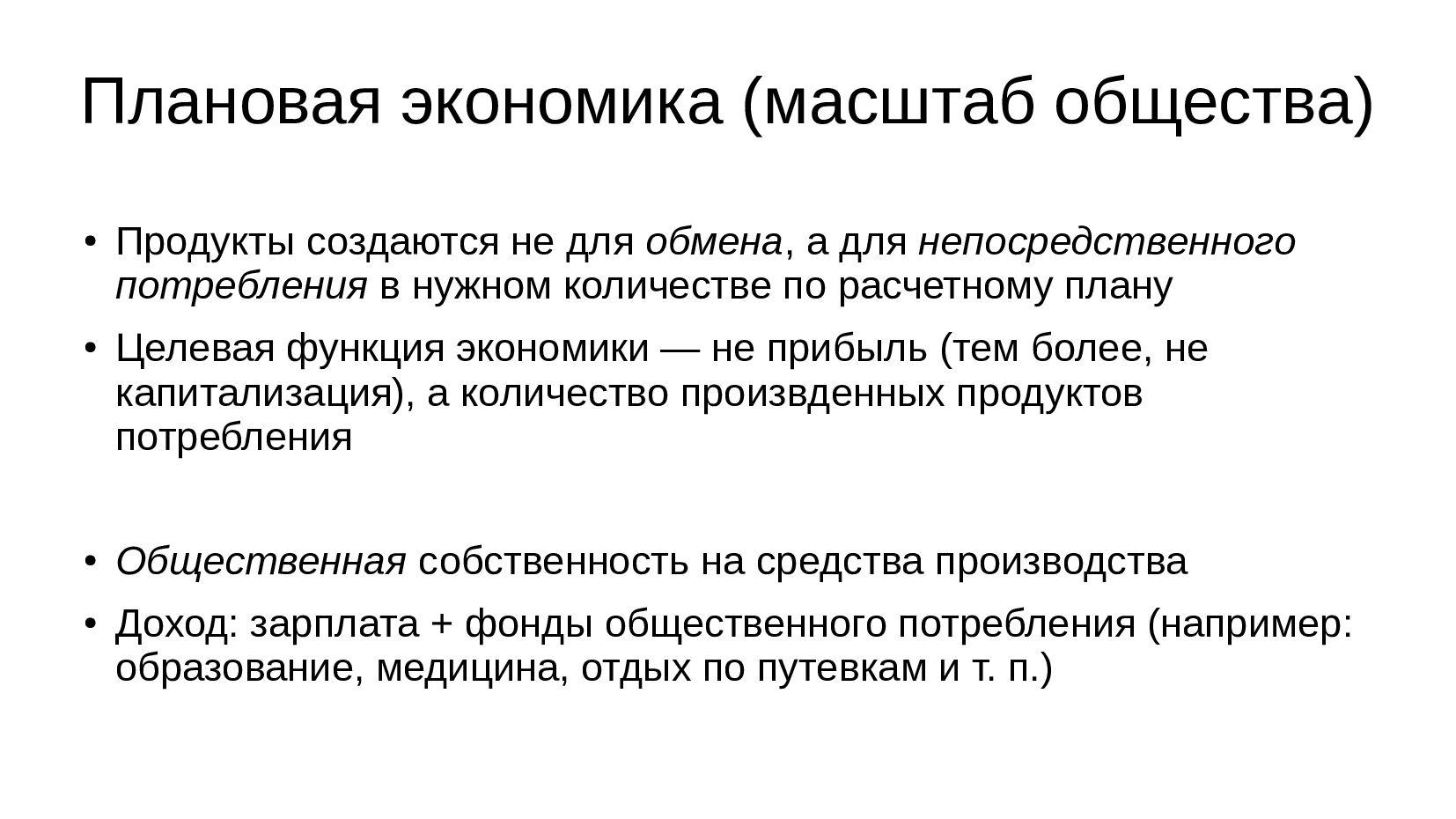

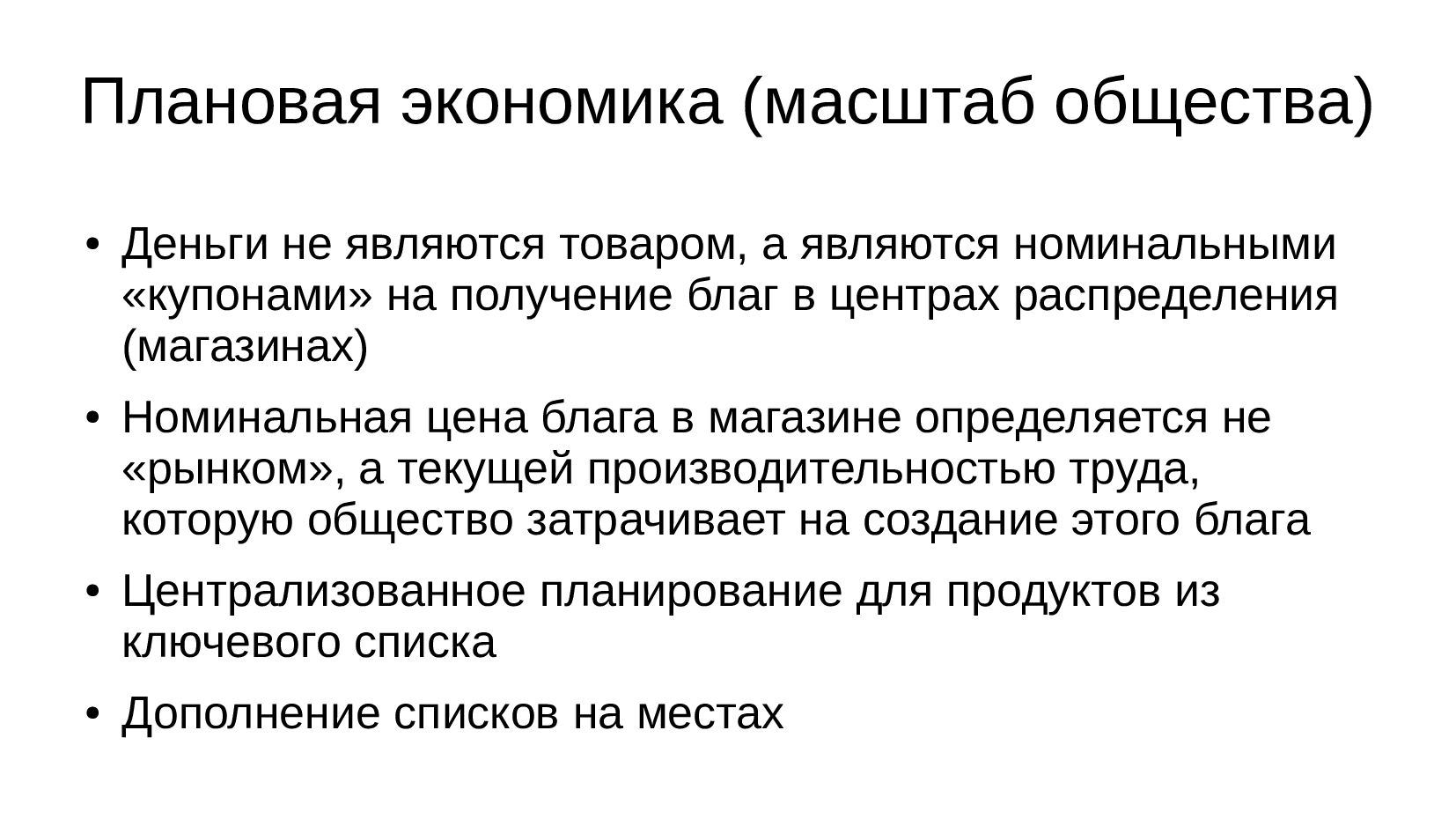

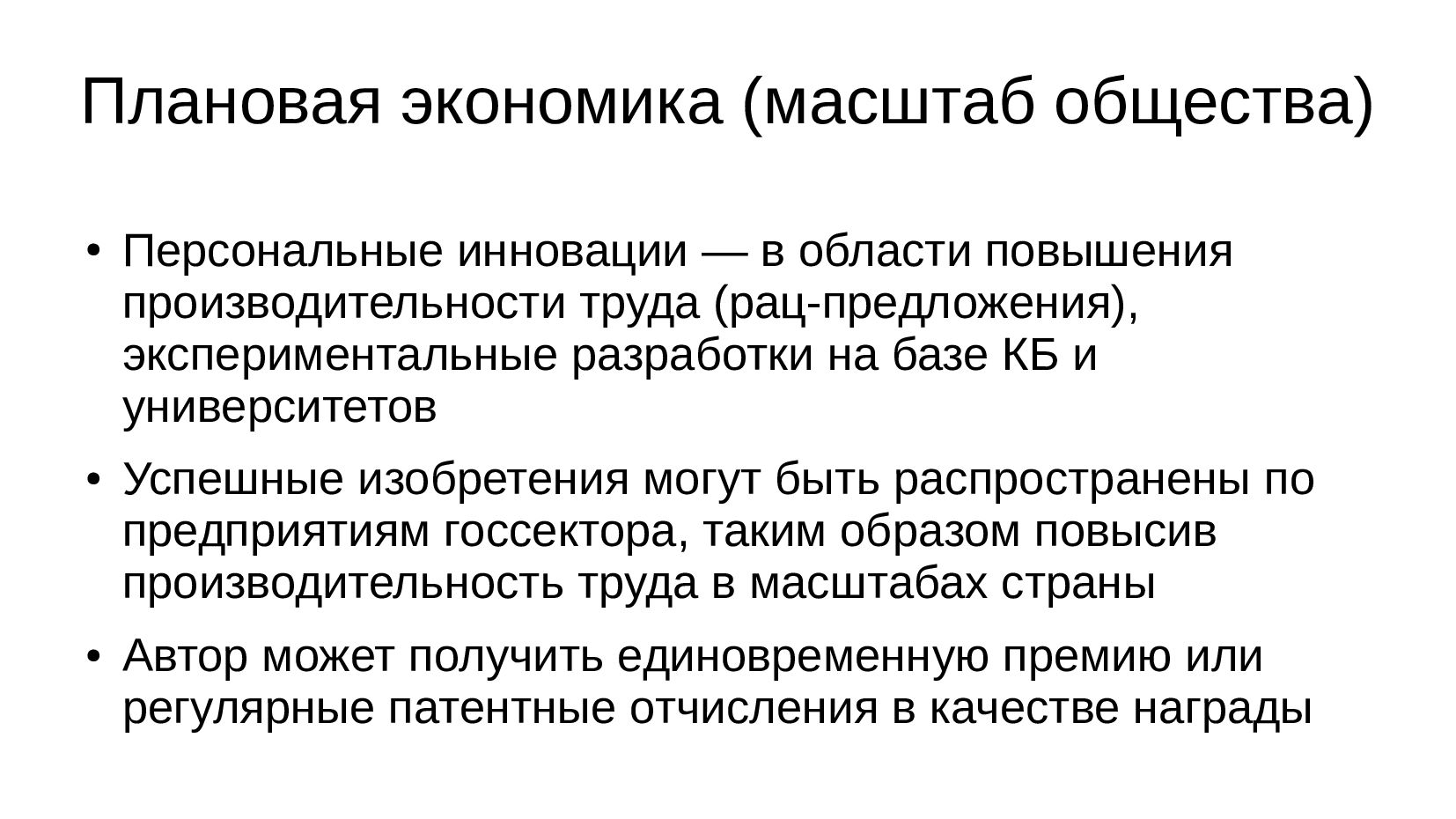

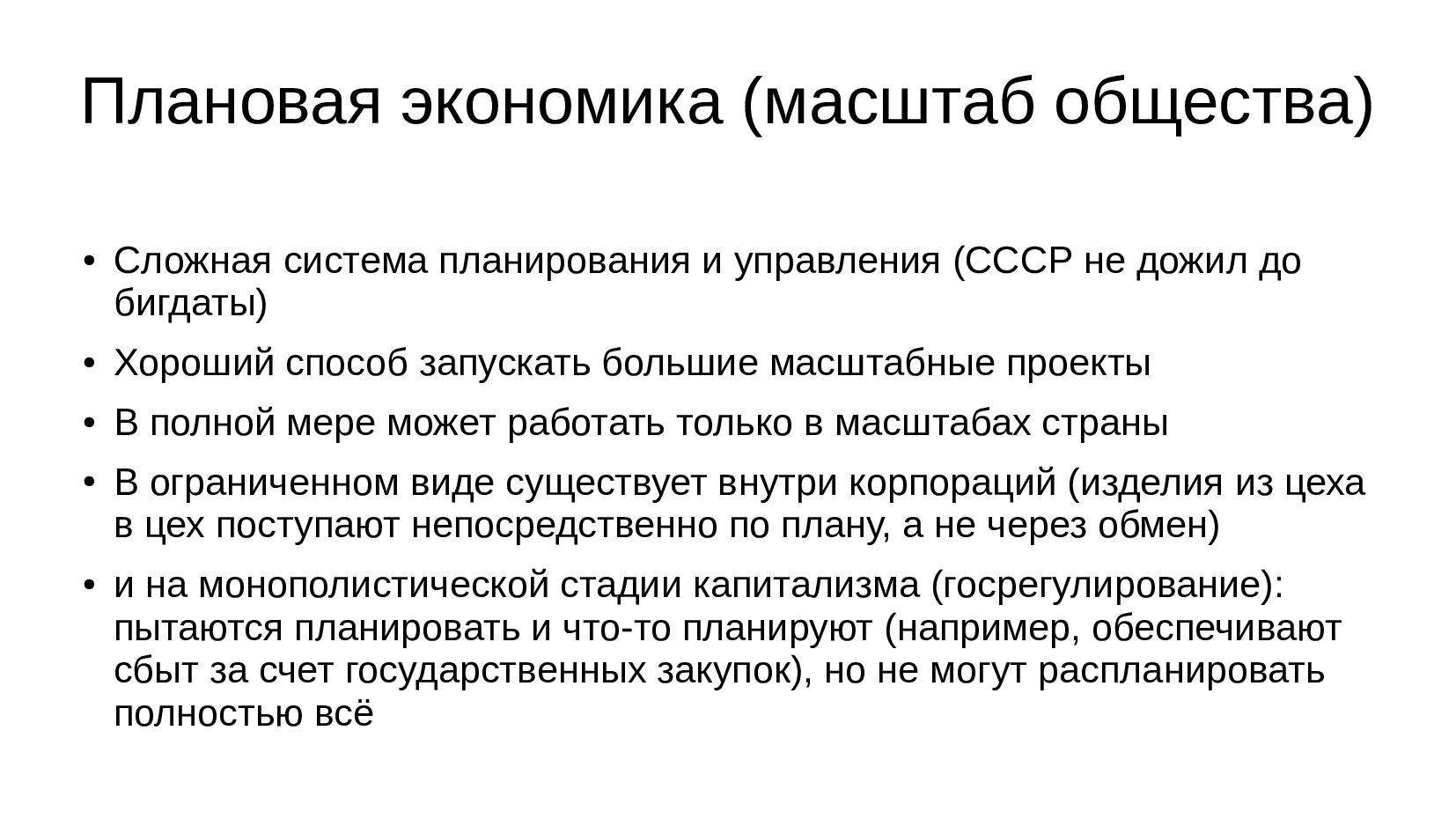

- Бонус в конце (пока не асилил отдельную лекцию): кооперативы, плановая экономика

30.11.2020: часть-1

https://vk.com/video53223390_456239536

https://www.youtube.com/watch?v=XYX3KSNb-xs

07.12.2020: часть-2

https://vk.com/video53223390_456239539

https://www.youtube.com/watch?v=dNlMdRAU6Lg

https://1i7.livejournal.com/150417.html

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![Самостоятельно: IPO Ozon • [24 ноября 2020] Бумаги Ozon выросли](https://files.speakerdeck.com/presentations/3d8c138a7406495a8e3ddd68c1665d7e/slide_74.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}