Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

クラウド時代の簿記の基礎④総復習20200528.pdf

Search

Sponsored

·

Your Podcast. Everywhere. Effortlessly.

Share. Educate. Inspire. Entertain. You do you. We'll handle the rest.

→

田中 慎

May 28, 2020

Business

130

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

クラウド時代の簿記の基礎④総復習20200528.pdf

オンライン勉強会のスライド資料です。

https://backoffice.peatix.com/

田中 慎

May 28, 2020

More Decks by 田中 慎

See All by 田中 慎

私たちはドラえもんに使われるために仕事をしているわけではない

shinxtanaka

1

310

Claudeの基本と税理士事務所での使い方_202604

shinxtanaka

0

330

20231220_いまさら聞けない確定申告の基本と準備のポイント

shinxtanaka

0

200

1人バックオフィスのための年間の税務・労務手続きの全体像

shinxtanaka

0

190

インボイス制度入門とデジタル化の考え方

shinxtanaka

0

1.3k

社会的企業のための会計思考_概要資料_20230614

shinxtanaka

0

980

財務会計Ⅰ_①概要_20230413

shinxtanaka

0

240

バックオフィス業務(経理部門) の業務改善に係るデジタル化

shinxtanaka

0

290

SOU-MU部紹介

shinxtanaka

0

1.8k

Other Decks in Business

See All in Business

タスク分解も大事だけど、「文脈」を分解するのはもっと大事

masahagiwara

0

120

コーポレートストーリー(新規投資家様向け会社説明資料)

gatechnologies

2

19k

株式会社Lightblue CompanyDeck

shun1taniguchi

0

1.2k

CSRレポート2026_ギークス株式会社

geechs

PRO

0

620

「プロダクトヒストリーカンファレンス2026」リチェルカ投影資料

recerqainc

0

160

Executive Strategy Management: FinOps X 2026 recap at Japan FinOps Meetup #6

shungoa

0

210

2026.6_中途採用資料.pdf

superstudio

PRO

5

120k

28卒_新卒エンジニア会社説明資料

divarecruiting

0

140

株式会社ripples(リップルズ)-Company Deck

ripples_deck

0

420

株式会社アフェクター会社説明資料(中途/技術職向け)

affectorsaiyo

0

260

株式会社プロッセルテクノロジーズ会社紹介

tom1214

0

210

スマートキャンプ株式会社 会社紹介資料 / companydeck

smartcamp

19

740k

Featured

See All Featured

The AI Search Optimization Roadmap by Aleyda Solis

aleyda

1

6k

Unlocking the hidden potential of vector embeddings in international SEO

frankvandijk

0

870

I Don’t Have Time: Getting Over the Fear to Launch Your Podcast

jcasabona

34

2.8k

How to make the Groovebox

asonas

2

2.3k

How to Think Like a Performance Engineer

csswizardry

28

2.7k

Ruling the World: When Life Gets Gamed

codingconduct

0

270

Ten Tips & Tricks for a 🌱 transition

stuffmc

0

150

Crafting Experiences

bethany

1

210

How to train your dragon (web standard)

notwaldorf

97

6.7k

Sharpening the Axe: The Primacy of Toolmaking

bcantrill

46

2.9k

Marketing to machines

jonoalderson

1

5.6k

Utilizing Notion as your number one productivity tool

mfonobong

4

350

Transcript

クラウド時代の簿記の基礎④ 2020/5/28

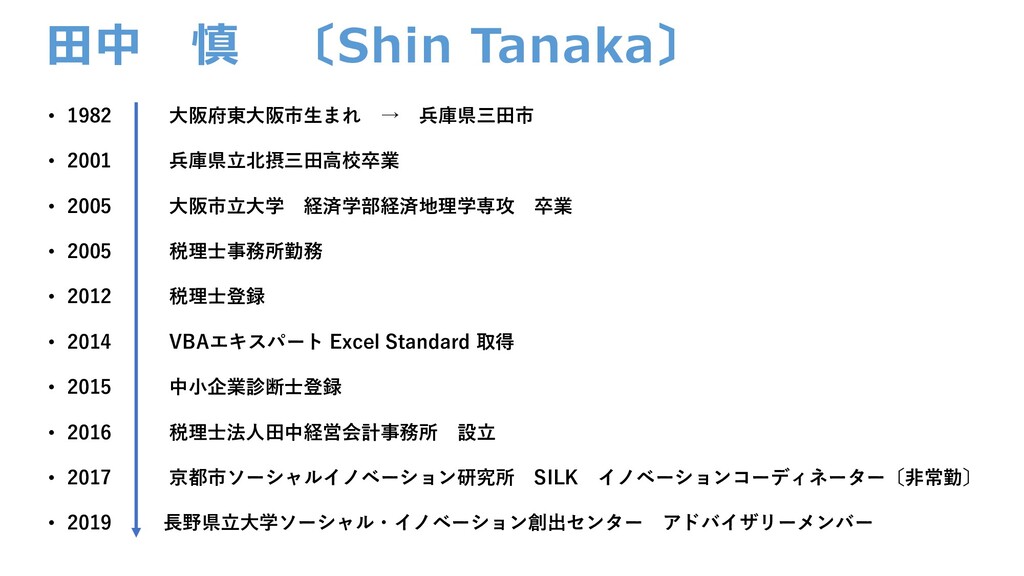

田中 慎 〔Shin Tanaka〕 • 1982 大阪府東大阪市生まれ → 兵庫県三田市 •

2001 兵庫県立北摂三田高校卒業 • 2005 大阪市立大学 経済学部経済地理学専攻 卒業 • 2005 税理士事務所勤務 • 2012 税理士登録 • 2014 VBAエキスパート Excel Standard 取得 • 2015 中小企業診断士登録 • 2016 税理士法人田中経営会計事務所 設立 • 2017 京都市ソーシャルイノベーション研究所 SILK イノベーションコーディネーター〔非常勤〕 • 2019 長野県立大学ソーシャル・イノベーション創出センター アドバイザリーメンバー

None

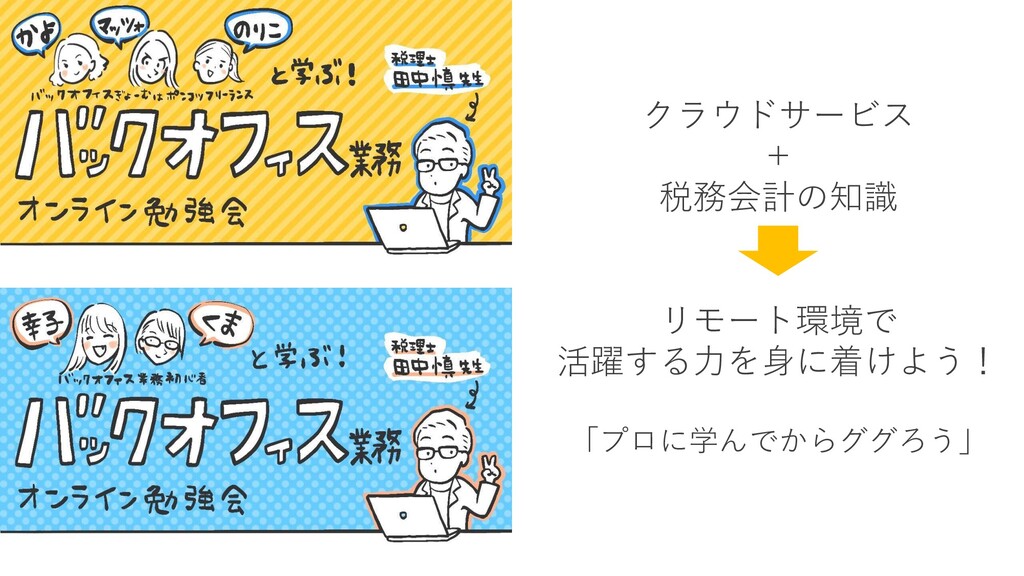

クラウドサービス + 税務会計の知識 リモート環境で 活躍する力を身に着けよう! 「プロに学んでからググろう」

武田幸子(幸子) 熊倉由実(くま) 一緒に学ぶ仲間の紹介!

質問や感想はチャットでぜひ! スライドは公開します! よければnoteも見てください!

クラウド時代の簿記の基礎④

今日のゴール 総復習!

クラウド会計freee

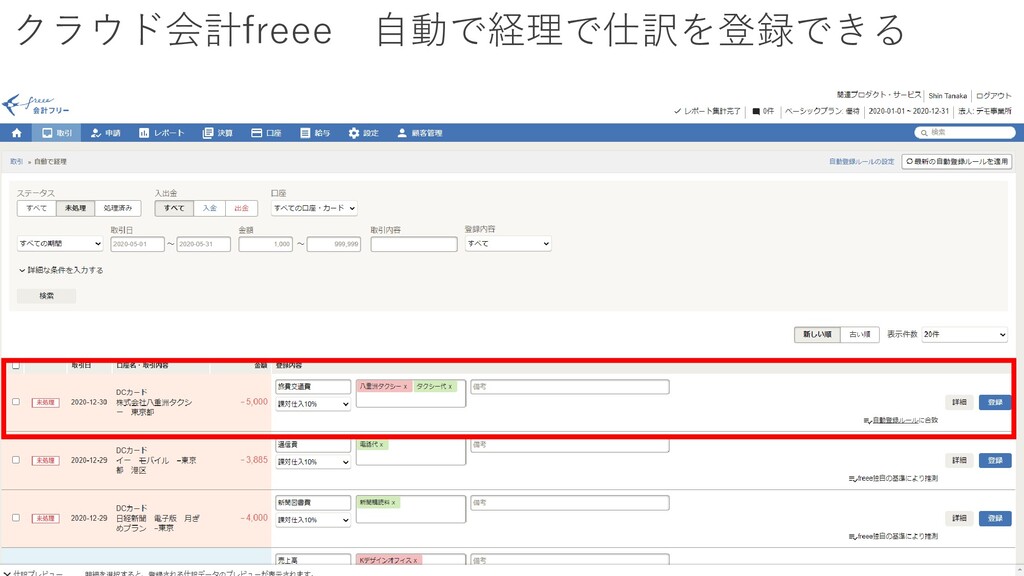

クラウド会計freee 自動で経理で仕訳を登録できる

クラウド会計freee 仕訳帳

クラウド会計freee 総勘定元帳

クラウド会計freee 月次推移で毎月の状況を把握

クラウド会計freee 試算表で状況を把握する

クラウド会計をさわる その前に

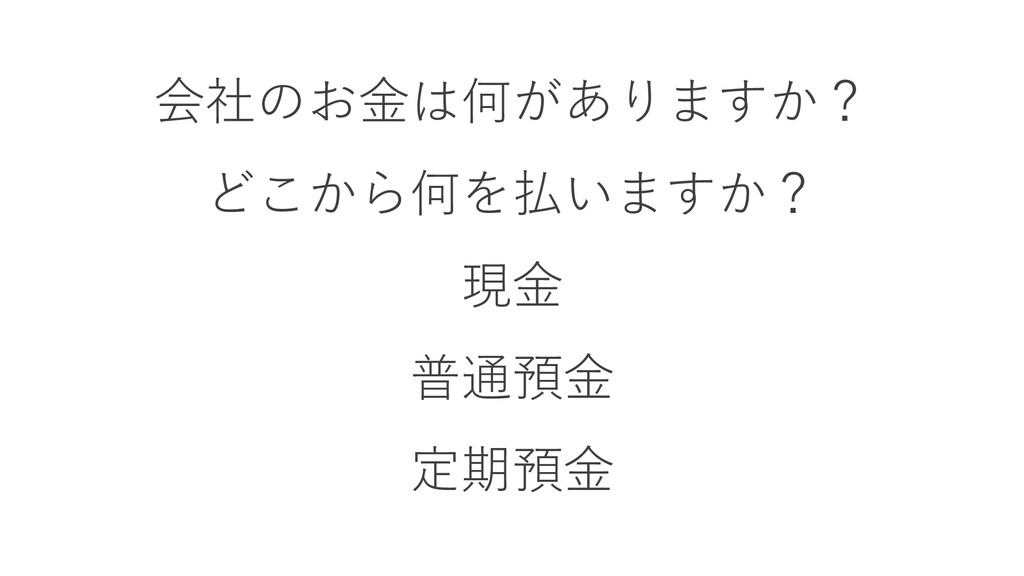

会社のお金は何がありますか? どこから何を払いますか? 現金 普通預金 定期預金

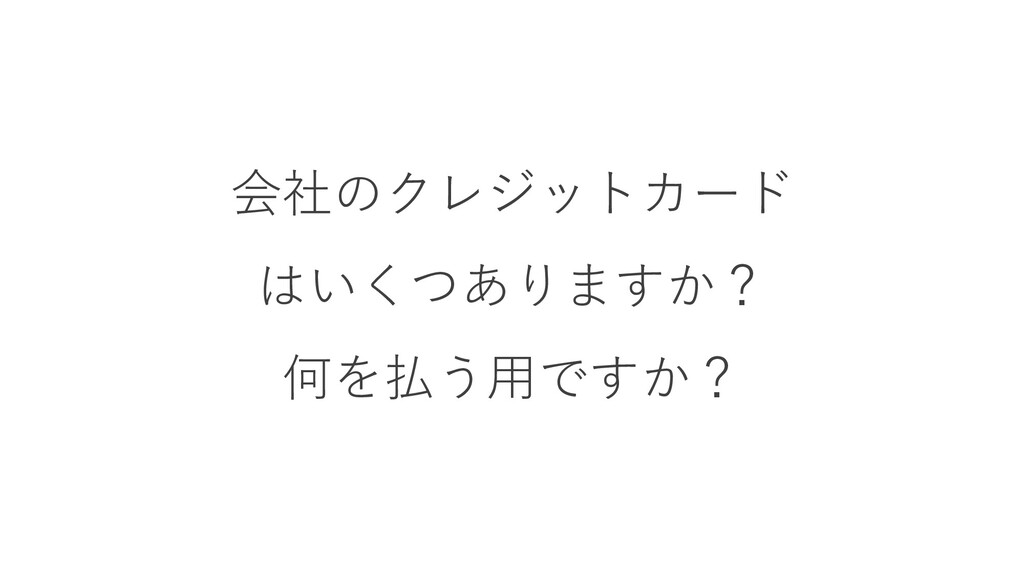

会社のクレジットカード はいくつありますか? 何を払う用ですか?

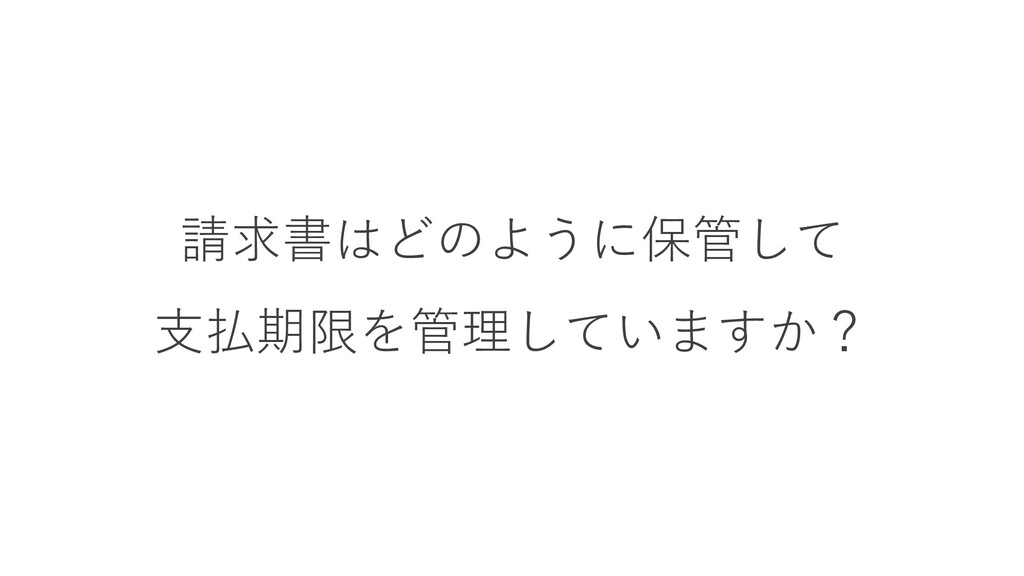

請求書はどのように保管して 支払期限を管理していますか?

売上はどのようなタイミングで 請求しますか? いつどのような内容で入金しますか? (例:末締/翌月末払)

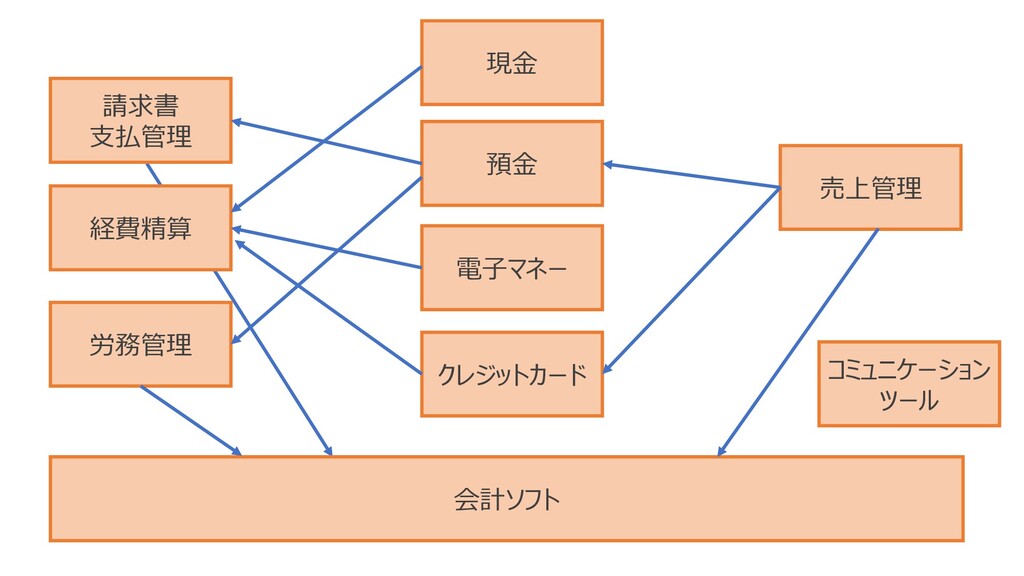

請求書 支払管理 現金 クレジットカード 会計ソフト 電子マネー 売上管理 労務管理 コミュニケーション ツール

経費精算 預金

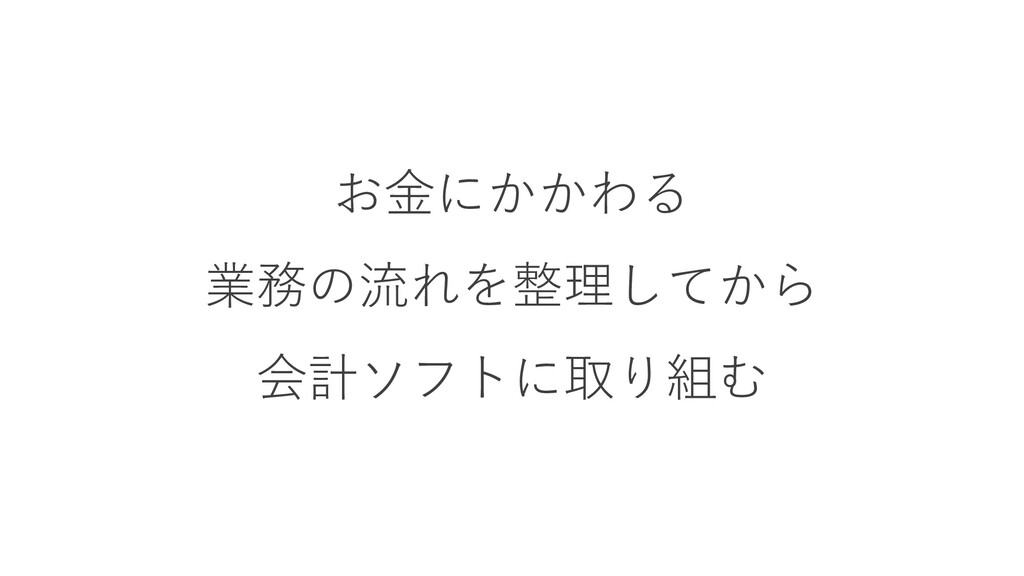

お金にかかわる 業務の流れを整理してから 会計ソフトに取り組む

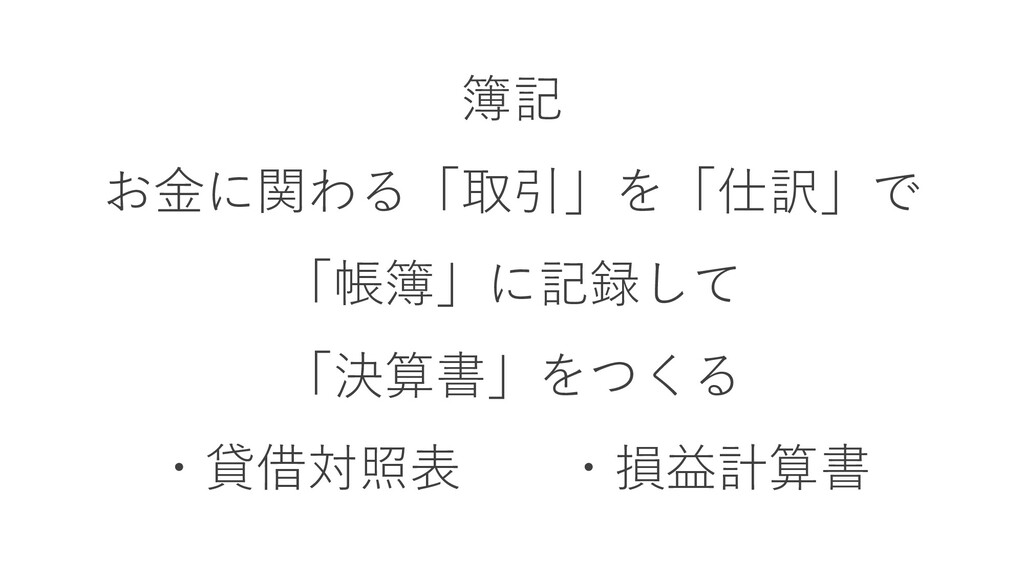

簿記 お金に関わる「取引」を「仕訳」で 「帳簿」に記録して 「決算書」をつくる ・貸借対照表 ・損益計算書

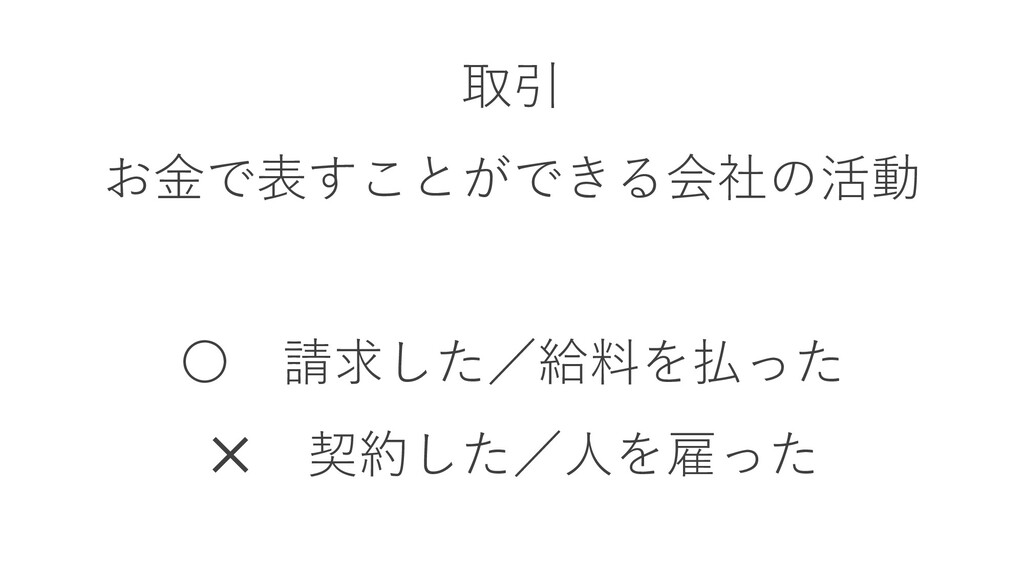

取引 お金で表すことができる会社の活動 〇 請求した/給料を払った ✕ 契約した/人を雇った

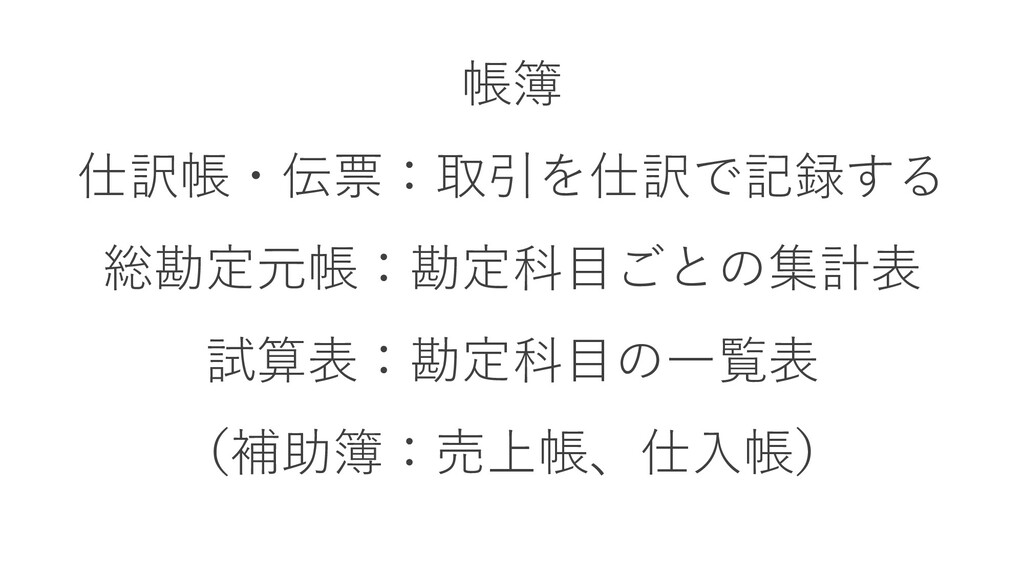

帳簿 仕訳帳・伝票:取引を仕訳で記録する 総勘定元帳:勘定科目ごとの集計表 試算表:勘定科目の一覧表 (補助簿:売上帳、仕入帳)

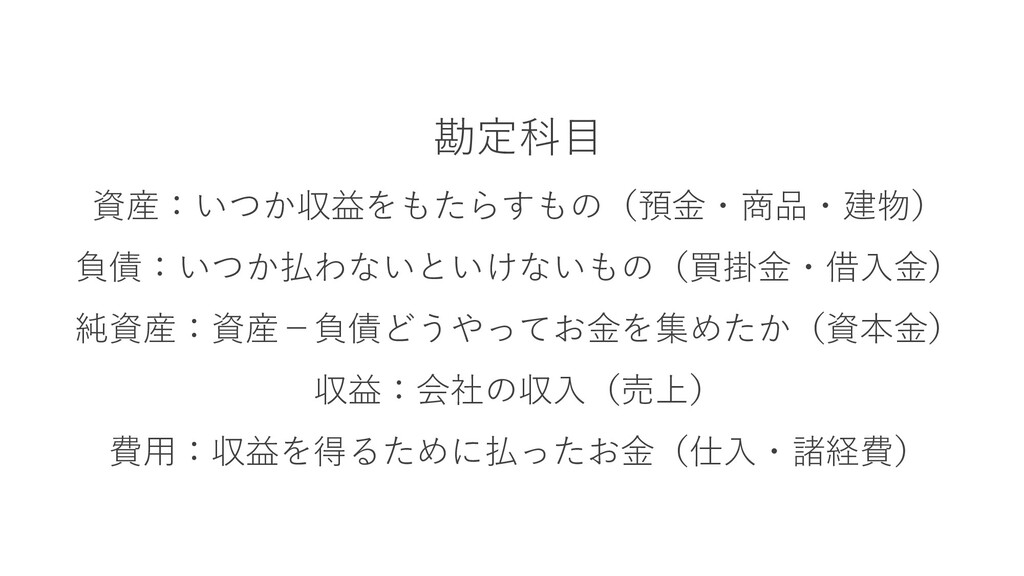

勘定科目 資産:いつか収益をもたらすもの(預金・商品・建物) 負債:いつか払わないといけないもの(買掛金・借入金) 純資産:資産-負債どうやってお金を集めたか(資本金) 収益:会社の収入(売上) 費用:収益を得るために払ったお金(仕入・諸経費)

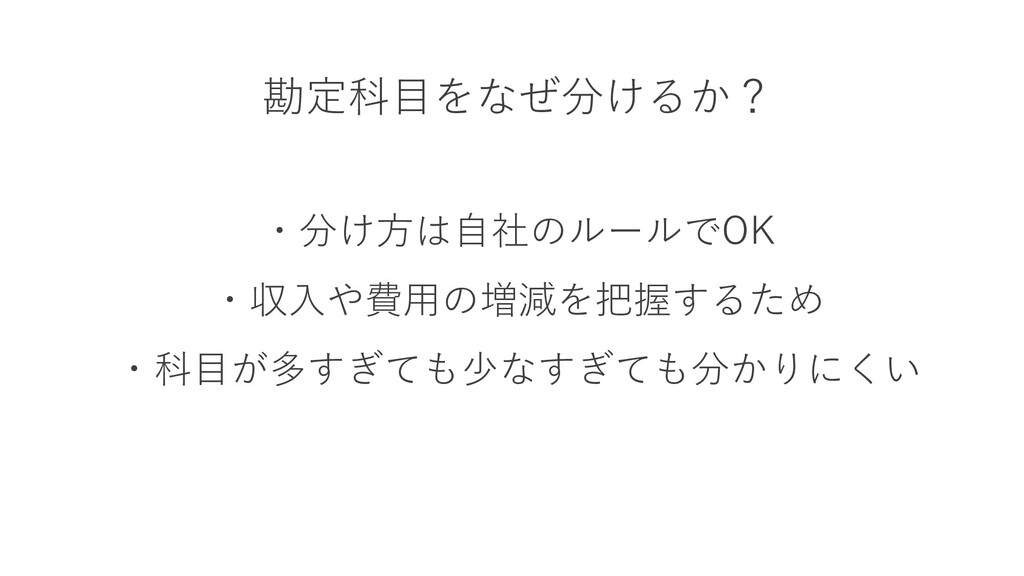

勘定科目をなぜ分けるか? ・分け方は自社のルールでOK ・収入や費用の増減を把握するため ・科目が多すぎても少なすぎても分かりにくい

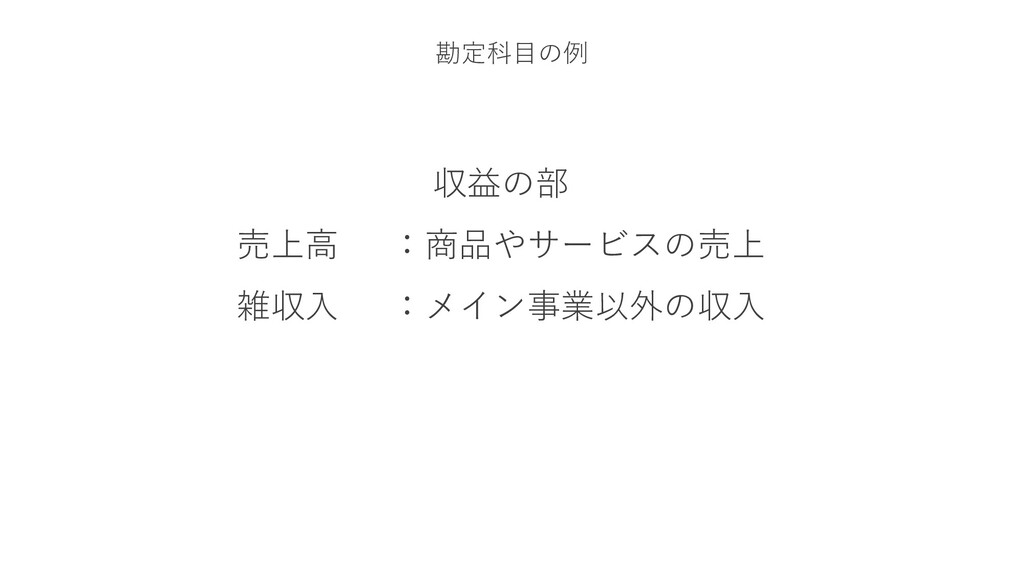

勘定科目の例 収益の部 売上高 :商品やサービスの売上 雑収入 :メイン事業以外の収入

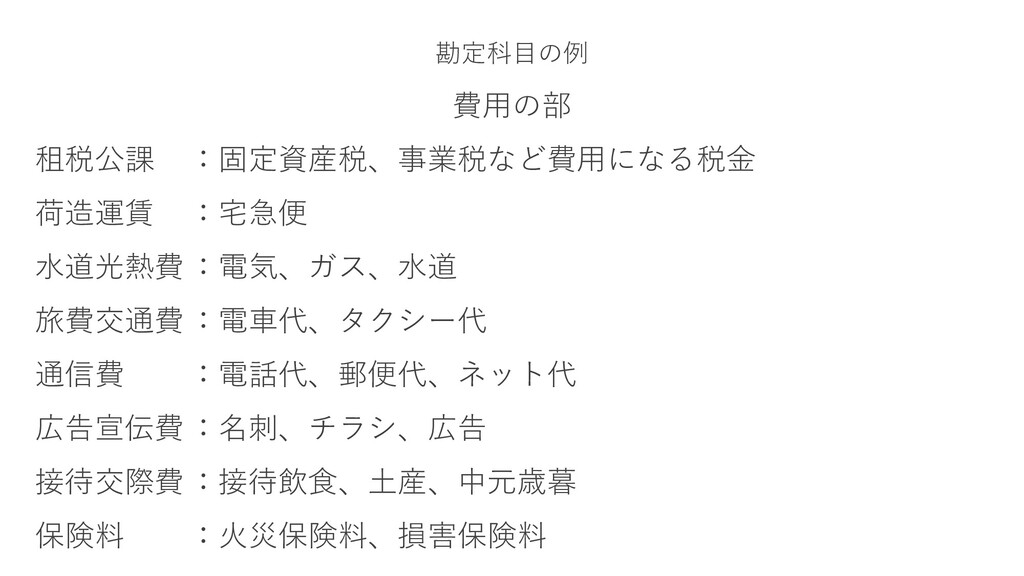

勘定科目の例 費用の部 租税公課 :固定資産税、事業税など費用になる税金 荷造運賃 :宅急便 水道光熱費:電気、ガス、水道 旅費交通費:電車代、タクシー代 通信費 :電話代、郵便代、ネット代

広告宣伝費:名刺、チラシ、広告 接待交際費:接待飲食、土産、中元歳暮 保険料 :火災保険料、損害保険料

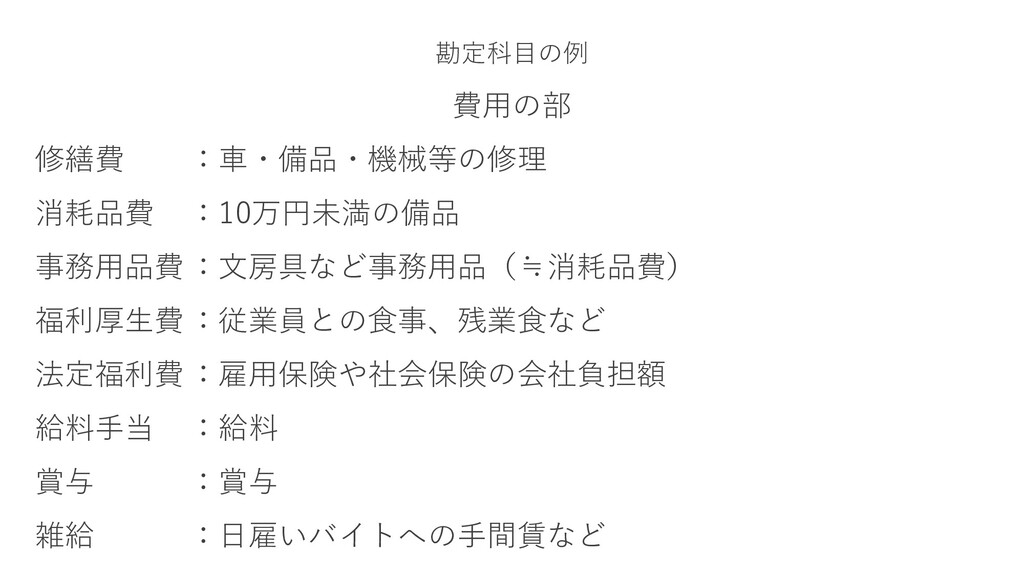

勘定科目の例 費用の部 修繕費 :車・備品・機械等の修理 消耗品費 :10万円未満の備品 事務用品費:文房具など事務用品(≒消耗品費) 福利厚生費:従業員との食事、残業食など 法定福利費:雇用保険や社会保険の会社負担額 給料手当

:給料 賞与 :賞与 雑給 :日雇いバイトへの手間賃など

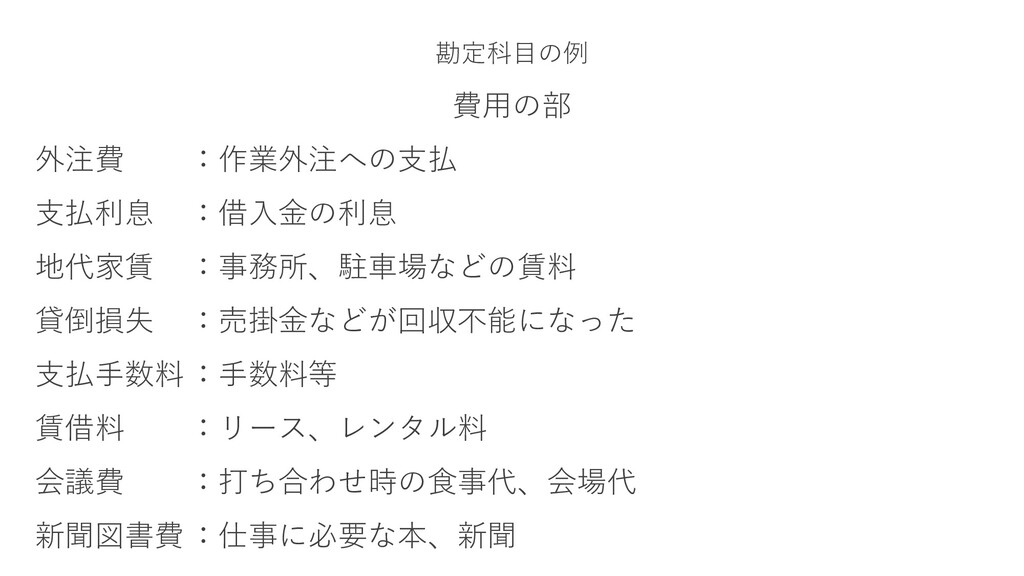

勘定科目の例 費用の部 外注費 :作業外注への支払 支払利息 :借入金の利息 地代家賃 :事務所、駐車場などの賃料 貸倒損失 :売掛金などが回収不能になった

支払手数料:手数料等 賃借料 :リース、レンタル料 会議費 :打ち合わせ時の食事代、会場代 新聞図書費:仕事に必要な本、新聞

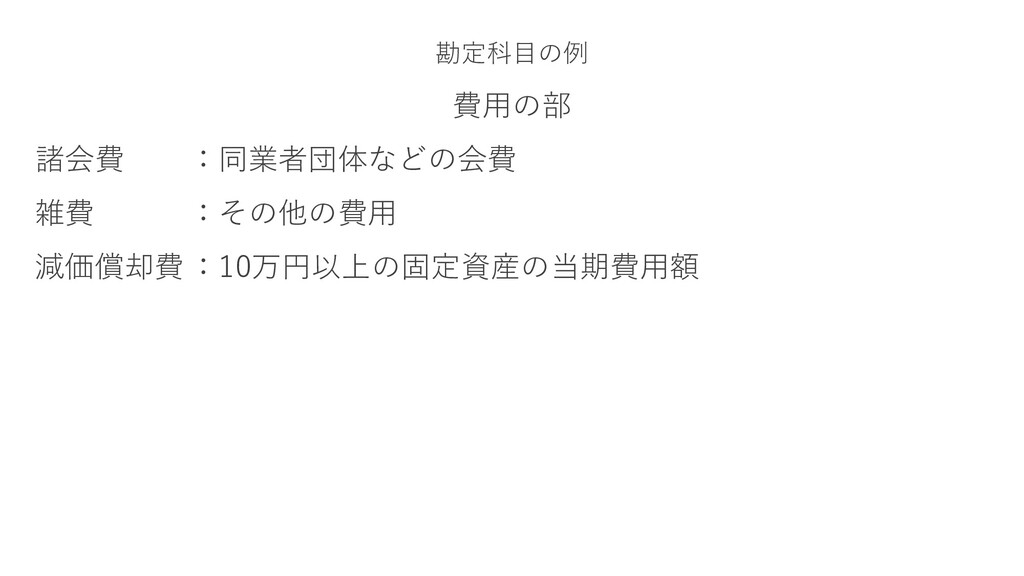

勘定科目の例 費用の部 諸会費 :同業者団体などの会費 雑費 :その他の費用 減価償却費:10万円以上の固定資産の当期費用額

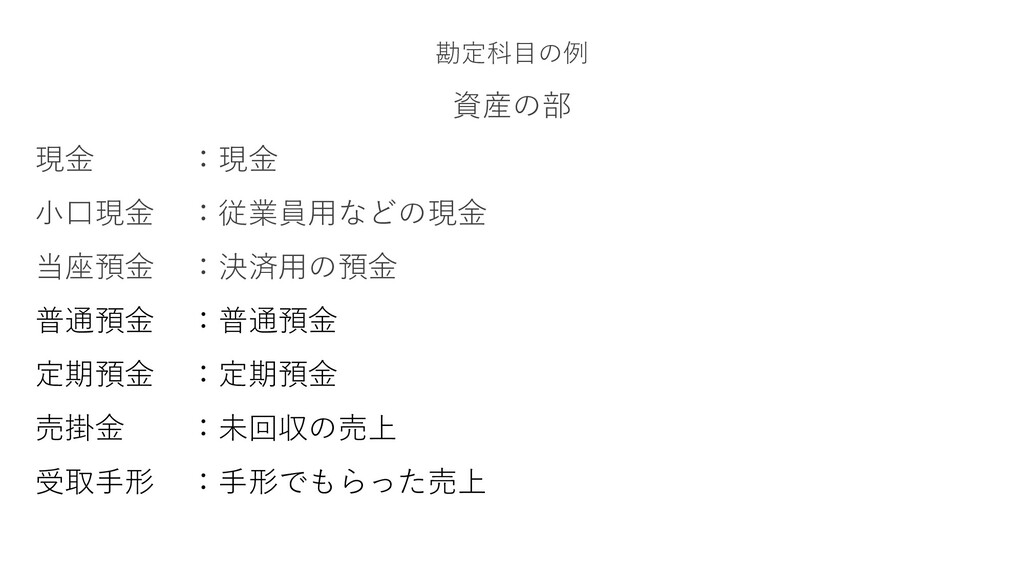

勘定科目の例 資産の部 現金 :現金 小口現金 :従業員用などの現金 当座預金 :決済用の預金 普通預金 :普通預金

定期預金 :定期預金 売掛金 :未回収の売上 受取手形 :手形でもらった売上

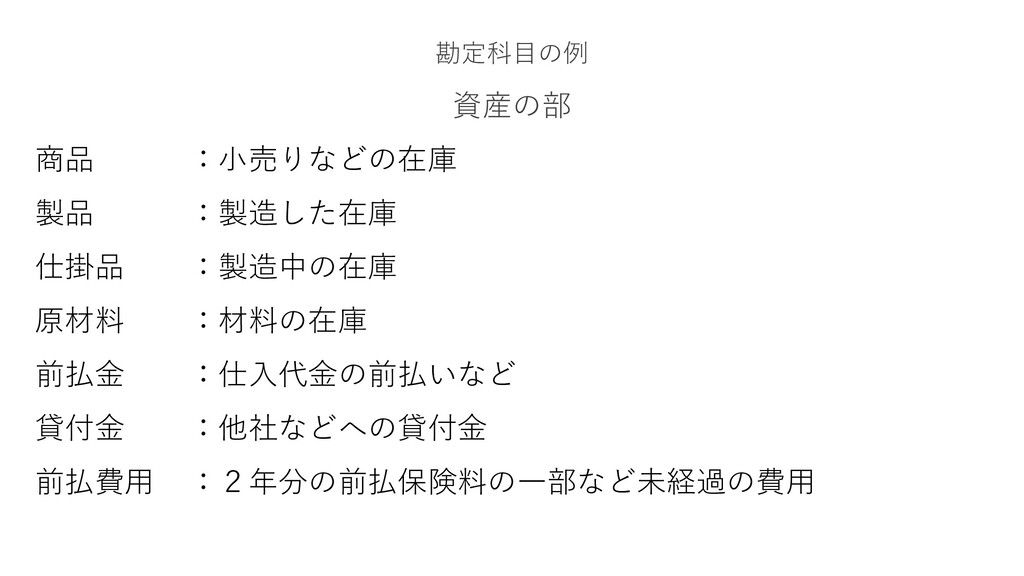

勘定科目の例 資産の部 商品 :小売りなどの在庫 製品 :製造した在庫 仕掛品 :製造中の在庫 原材料 :材料の在庫

前払金 :仕入代金の前払いなど 貸付金 :他社などへの貸付金 前払費用 :2年分の前払保険料の一部など未経過の費用

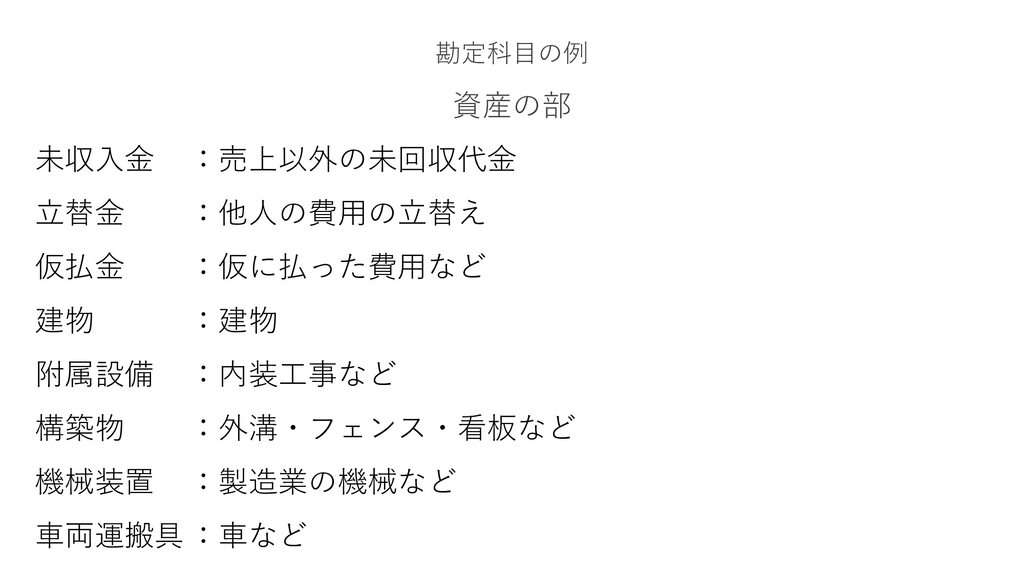

勘定科目の例 資産の部 未収入金 :売上以外の未回収代金 立替金 :他人の費用の立替え 仮払金 :仮に払った費用など 建物 :建物

附属設備 :内装工事など 構築物 :外溝・フェンス・看板など 機械装置 :製造業の機械など 車両運搬具:車など

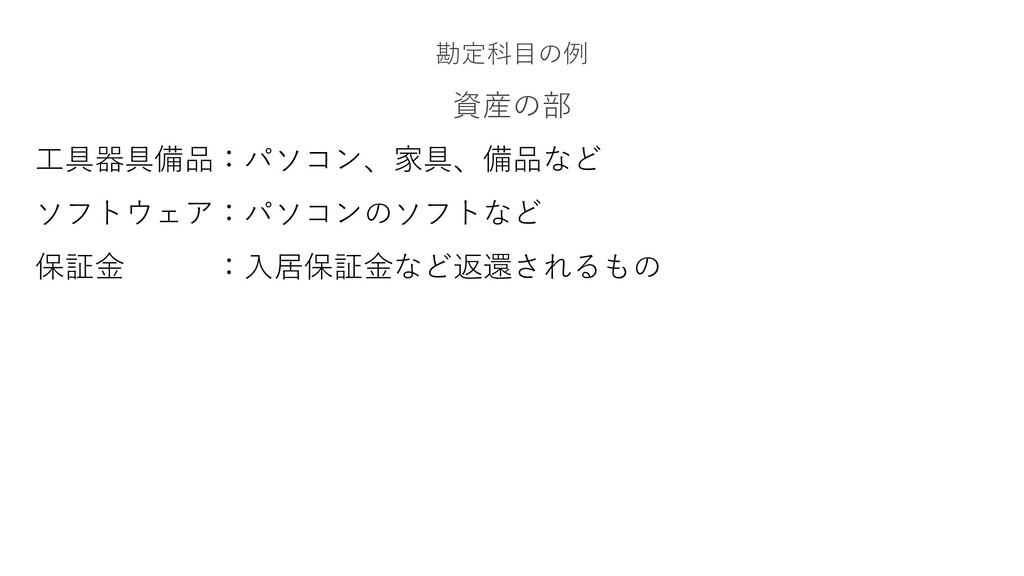

勘定科目の例 資産の部 工具器具備品:パソコン、家具、備品など ソフトウェア:パソコンのソフトなど 保証金 :入居保証金など返還されるもの

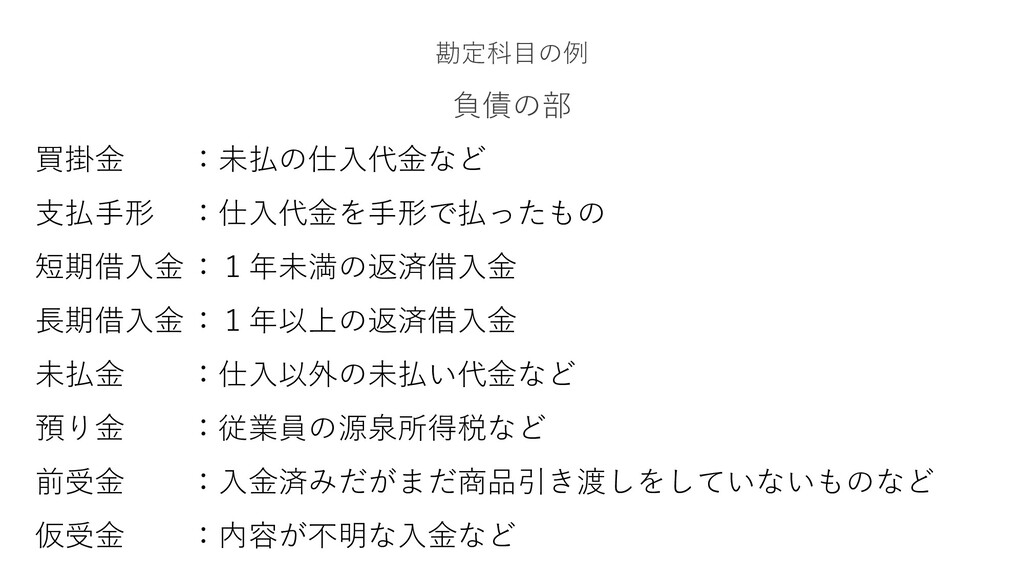

勘定科目の例 負債の部 買掛金 :未払の仕入代金など 支払手形 :仕入代金を手形で払ったもの 短期借入金:1年未満の返済借入金 長期借入金:1年以上の返済借入金 未払金 :仕入以外の未払い代金など

預り金 :従業員の源泉所得税など 前受金 :入金済みだがまだ商品引き渡しをしていないものなど 仮受金 :内容が不明な入金など

37 とりあえず 売上の管理ができていれば 大丈夫!

38 お金の請求の流れ 見積→契約→製作→納品→請求→入金

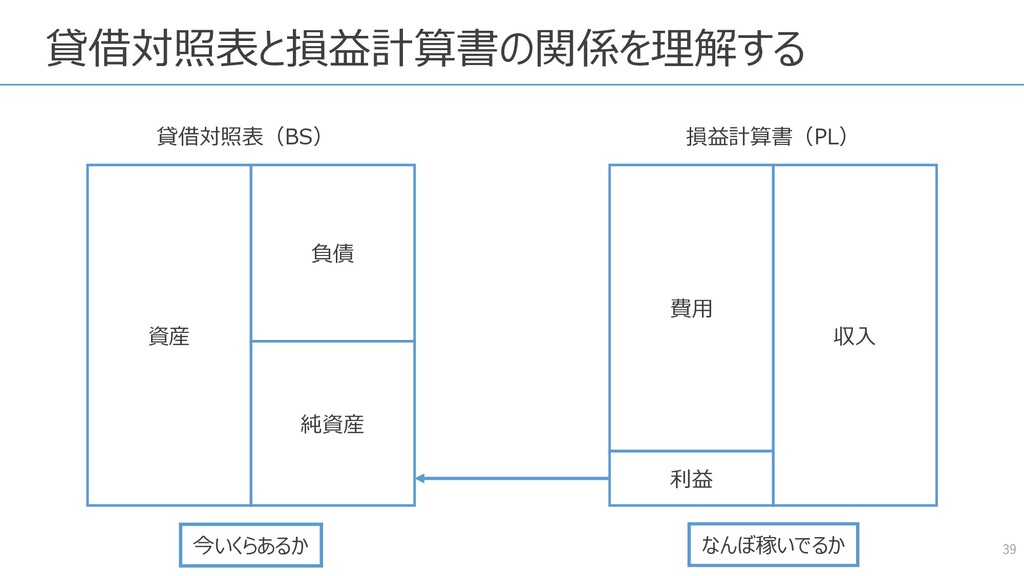

貸借対照表と損益計算書の関係を理解する 39 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

今いくらあるか なんぼ稼いでるか

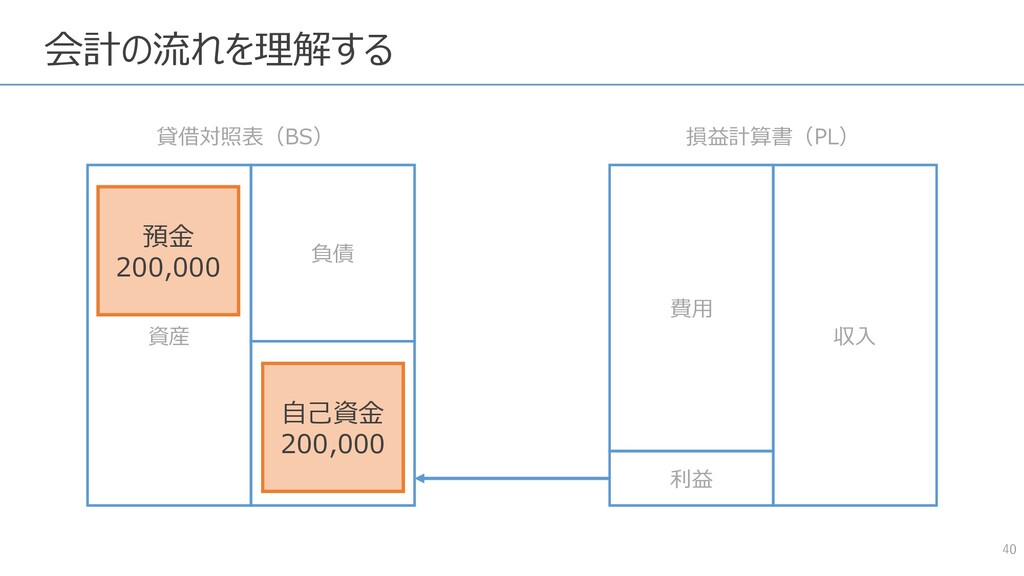

40 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益 預金

200,000 自己資金 200,000 会計の流れを理解する

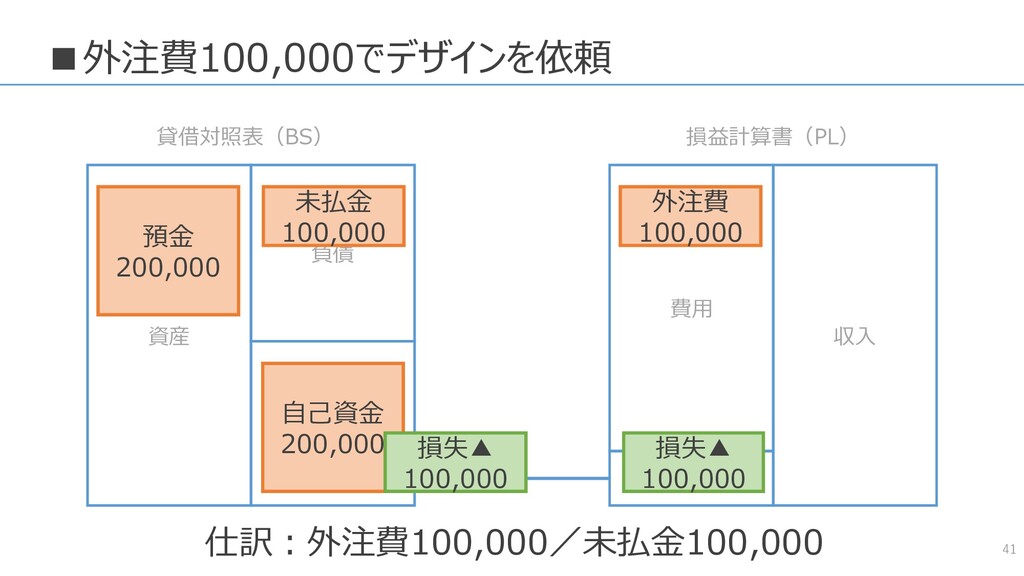

▪外注費100,000でデザインを依頼 41 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 未払金 100,000 預金 200,000 仕訳:外注費100,000/未払金100,000 自己資金 200,000 損失▲ 100,000 損失▲ 100,000

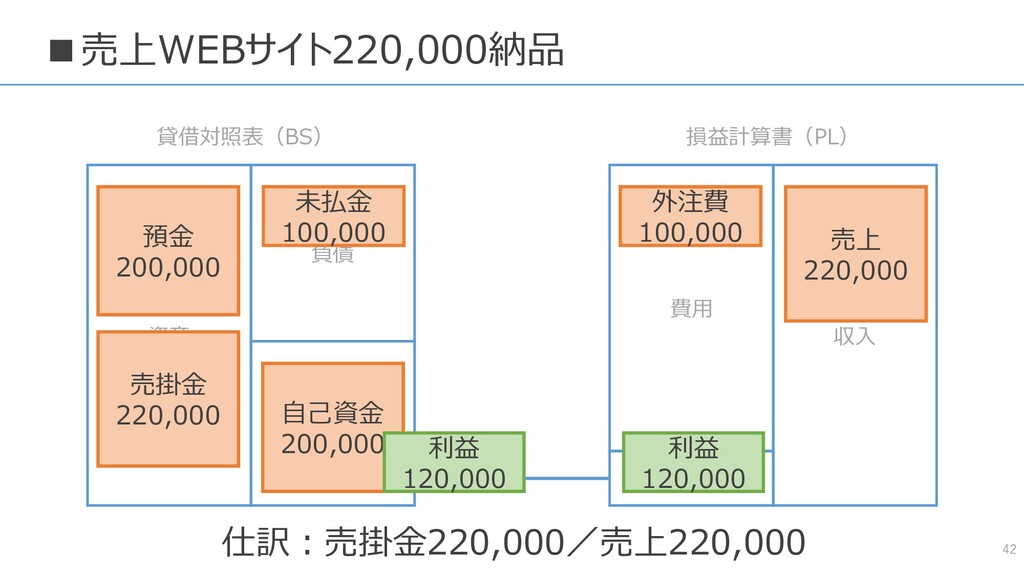

▪売上WEBサイト220,000納品 42 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 未払金 100,000 預金 200,000 仕訳:売掛金220,000/売上220,000 売上 220,000 売掛金 220,000 自己資金 200,000 利益 120,000 利益 120,000

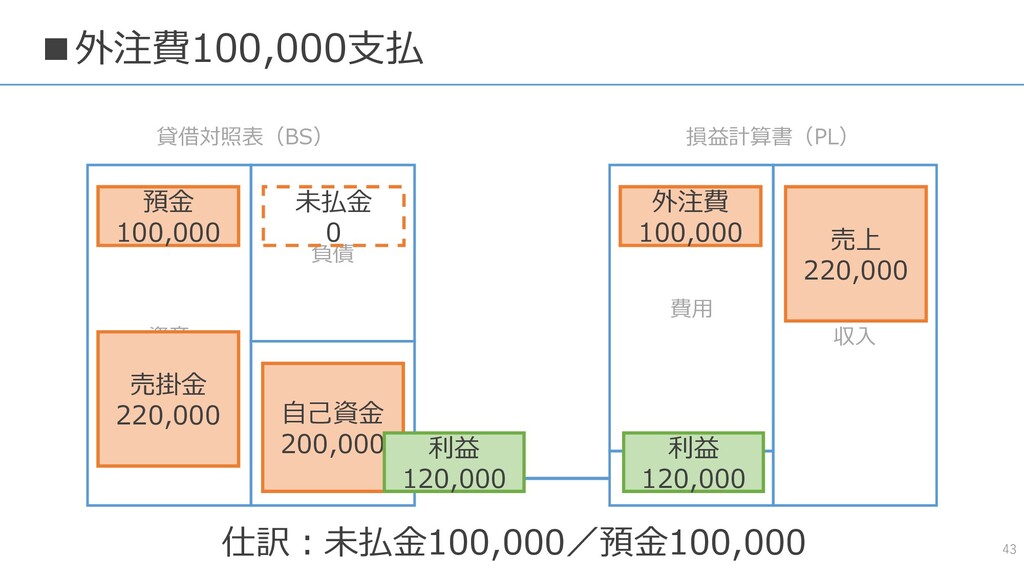

▪外注費100,000支払 43 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 未払金 0 預金 100,000 仕訳:未払金100,000/預金100,000 売上 220,000 売掛金 220,000 自己資金 200,000 利益 120,000 利益 120,000

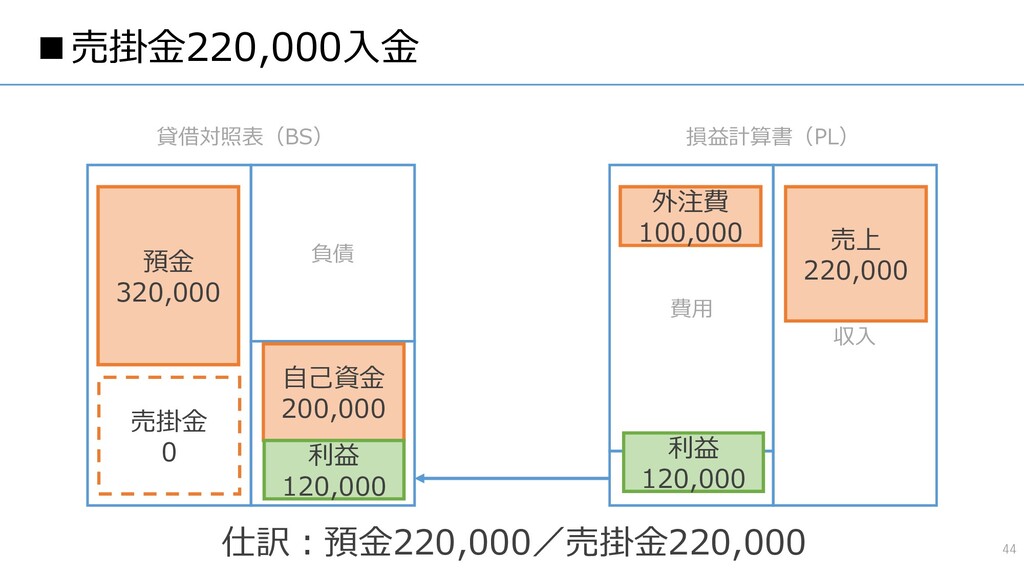

▪売掛金220,000入金 44 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 預金 320,000 仕訳:預金220,000/売掛金220,000 売上 220,000 売掛金 0 自己資金 200,000 利益 120,000 利益 120,000

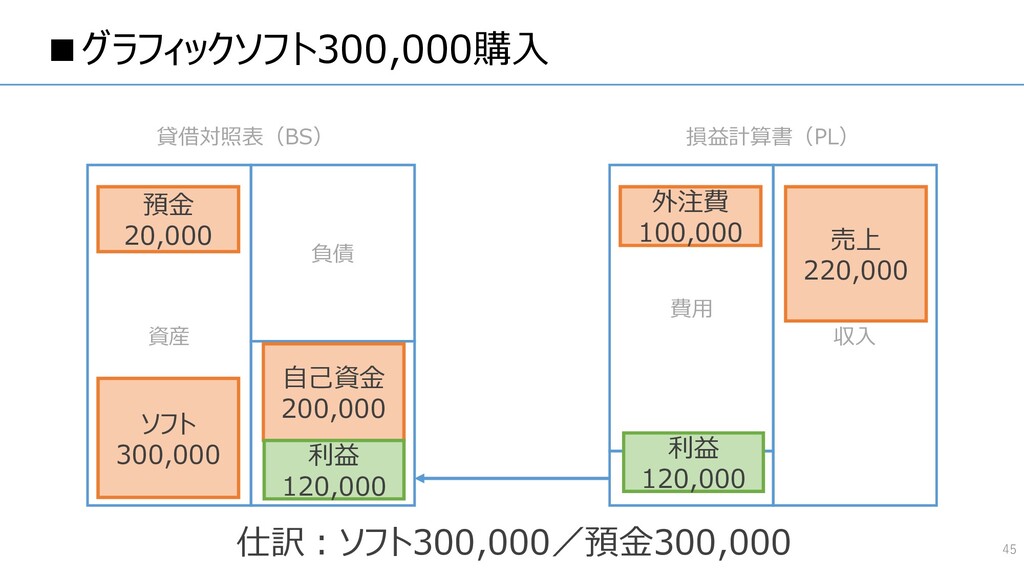

▪グラフィックソフト300,000購入 45 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 預金 20,000 仕訳:ソフト300,000/預金300,000 売上 220,000 自己資金 200,000 利益 120,000 利益 120,000 ソフト 300,000

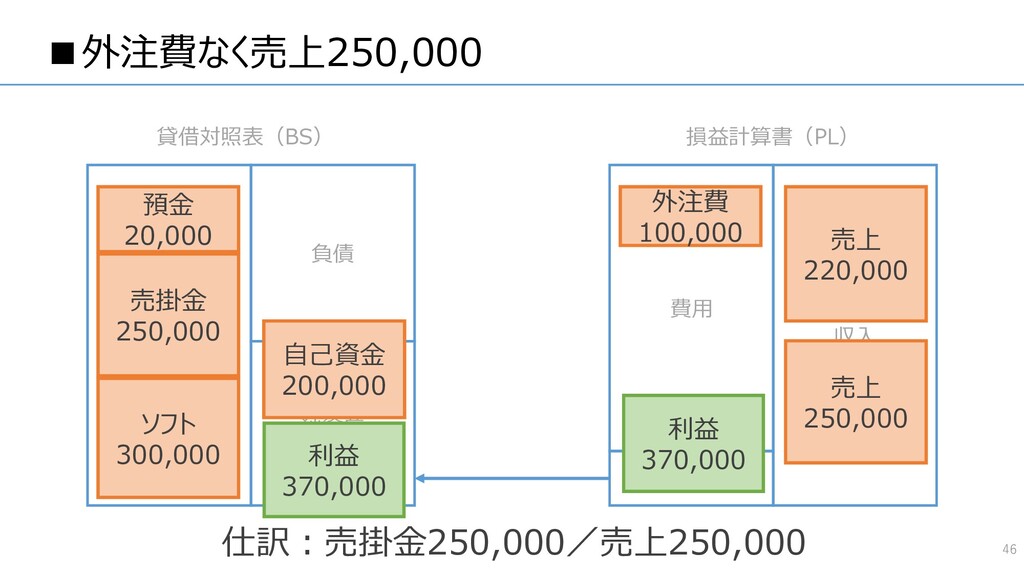

▪外注費なく売上250,000 46 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 預金 20,000 仕訳:売掛金250,000/売上250,000 売上 220,000 自己資金 200,000 利益 370,000 利益 370,000 ソフト 300,000 売上 250,000 売掛金 250,000

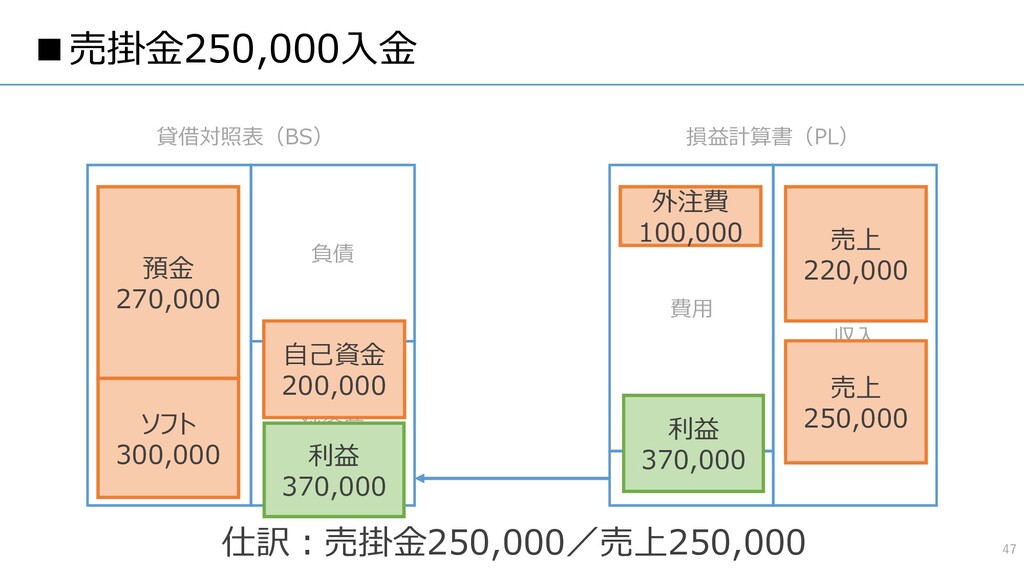

▪売掛金250,000入金 47 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 預金 270,000 仕訳:売掛金250,000/売上250,000 売上 220,000 自己資金 200,000 利益 370,000 利益 370,000 ソフト 300,000 売上 250,000

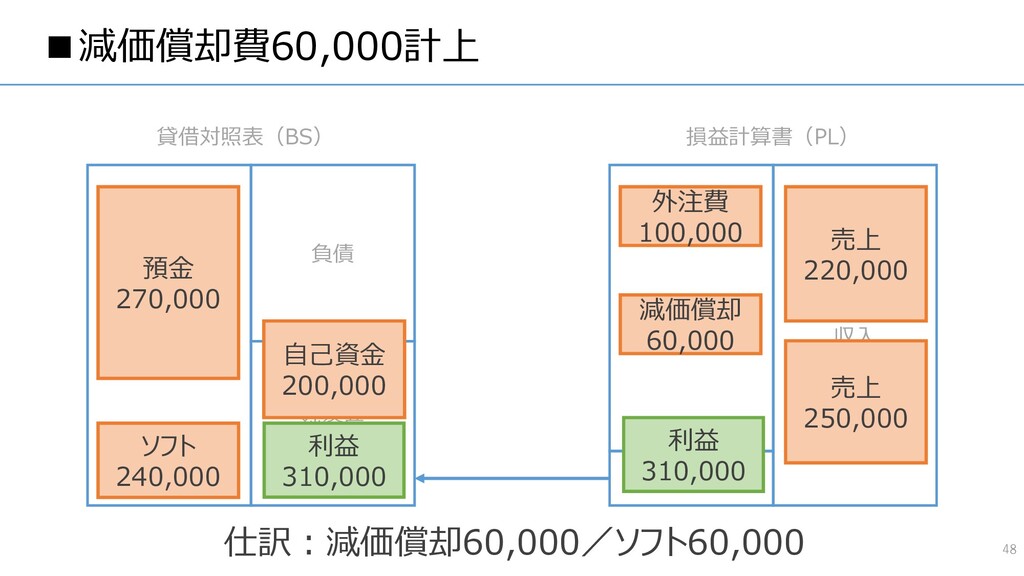

▪減価償却費60,000計上 48 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

外注費 100,000 預金 270,000 仕訳:減価償却60,000/ソフト60,000 売上 220,000 自己資金 200,000 利益 310,000 利益 310,000 ソフト 240,000 売上 250,000 減価償却 60,000

今日のゴール 総復習!

何のために決算書が必要? 会社の状況を把握して 事業の役に立てる資料をつくるため 価格決定・資源の配分 資金調達etc

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}