Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

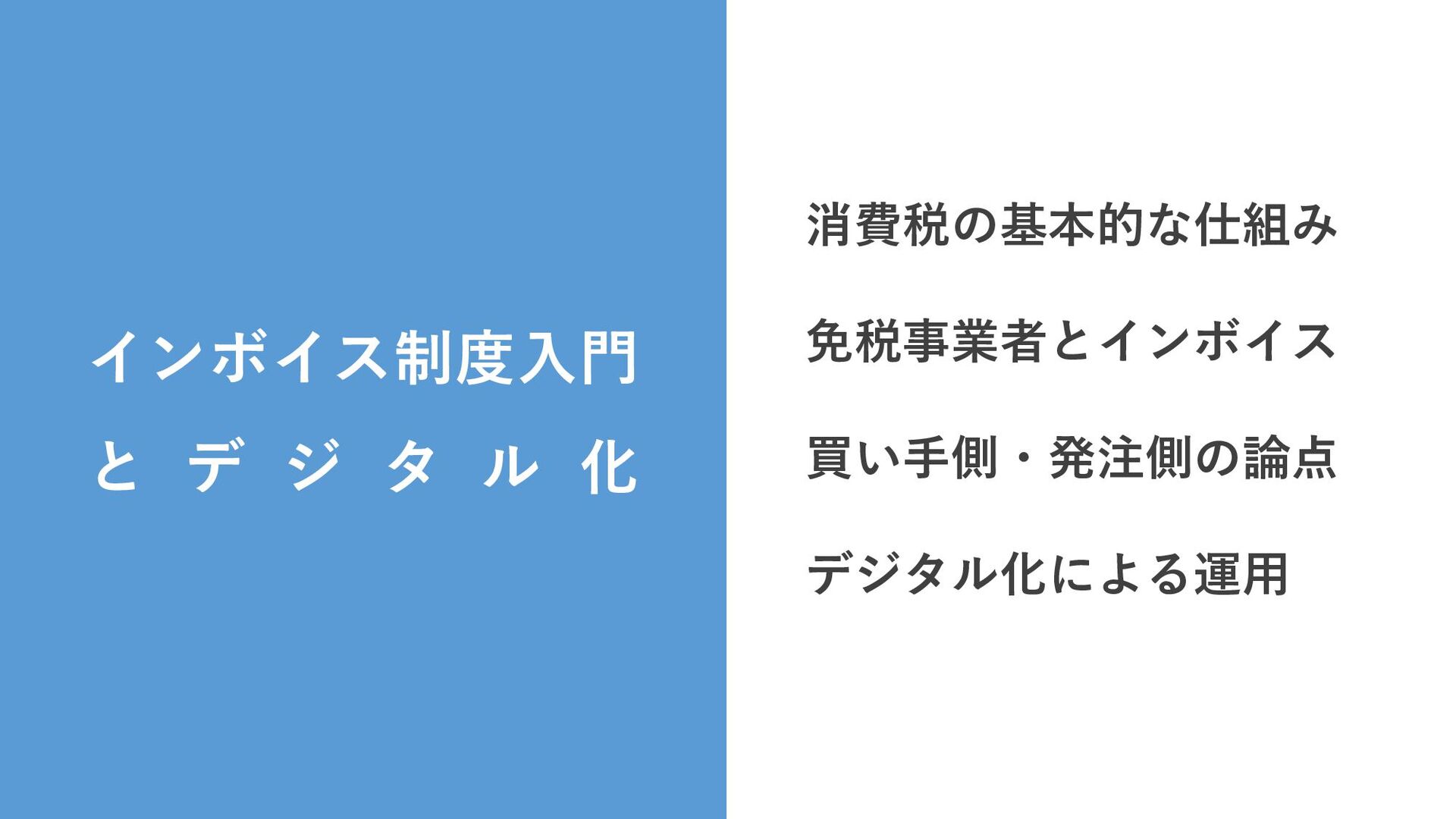

インボイス制度入門とデジタル化の考え方

Search

Sponsored

·

Ship Features Fearlessly

Turn features on and off without deploys. Used by thousands of Ruby developers.

→

田中 慎

September 05, 2023

Business

1.3k

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

インボイス制度入門とデジタル化の考え方

2023/9/6セミナー資料を公開しました。

田中 慎

September 05, 2023

More Decks by 田中 慎

See All by 田中 慎

私たちはドラえもんに使われるために仕事をしているわけではない

shinxtanaka

1

480

Claudeの基本と税理士事務所での使い方_202604

shinxtanaka

0

360

20231220_いまさら聞けない確定申告の基本と準備のポイント

shinxtanaka

0

200

1人バックオフィスのための年間の税務・労務手続きの全体像

shinxtanaka

0

200

社会的企業のための会計思考_概要資料_20230614

shinxtanaka

0

990

財務会計Ⅰ_①概要_20230413

shinxtanaka

0

250

バックオフィス業務(経理部門) の業務改善に係るデジタル化

shinxtanaka

0

300

SOU-MU部紹介

shinxtanaka

0

1.8k

インボイスで アーティストは どうなる?

shinxtanaka

0

290

Other Decks in Business

See All in Business

三井物産グループのデジタル証券~名古屋・大規模レジデンス~徹底解説セミナー

c0rp_mdm

PRO

0

1.2k

どちらも「ユーザーのため」だった —価値の対立を仮説検証に変えて #Scrumfest Osaka 2026

mamedai55

0

260

「プロダクトエンジニア」とは ~ 名づけの価値と、言葉が動かす力 ~

mkitahara01985

0

180

スマサテでの日々 -Sumasate Tour Deck-

sumasate

0

990

Web工学とビジネスモデル - IVRyにおけるAI時代の新規事業開発 -

ivry

1

590

re:Invent での学びを、 成果に変えるコツ

o2mami

0

130

結果、生き残った_きのこカンファレンス2026

yurufuwahealer

0

200

「正しいはずの依頼」が届かなかった理由

geneguchi

0

3.3k

01_全社_FLUX採用ピッチ資料_Ver.5.4

flux

11

220k

【株式会社ファブリカホールディングス】Company deck

fabrica_com

0

1.1k

SalesforceとTableauコミュニティを横断して感じたこと(Osaka Dreamin)

leafyoh

0

130

事業部でのAI推進とAIネイティブレベルの話

fotoyuma

0

160

Featured

See All Featured

Navigating Weather and Climate Data

rabernat

0

440

Designing Dashboards & Data Visualisations in Web Apps

destraynor

232

55k

The browser strikes back

jonoalderson

0

1.4k

[RailsConf 2023 Opening Keynote] The Magic of Rails

eileencodes

31

10k

The untapped power of vector embeddings

frankvandijk

2

1.8k

Building Better People: How to give real-time feedback that sticks.

wjessup

370

20k

Visualization

eitanlees

152

17k

The SEO identity crisis: Don't let AI make you average

varn

0

520

Hiding What from Whom? A Critical Review of the History of Programming languages for Music

tomoyanonymous

3

1.1k

Sharpening the Axe: The Primacy of Toolmaking

bcantrill

46

2.9k

JavaScript: Past, Present, and Future - NDC Porto 2020

reverentgeek

52

6k

Design in an AI World

tapps

1

270

Transcript

イ ン ボ イ ス 制 度 入 門 と

デ ジ タ ル 化 の 考 え 方

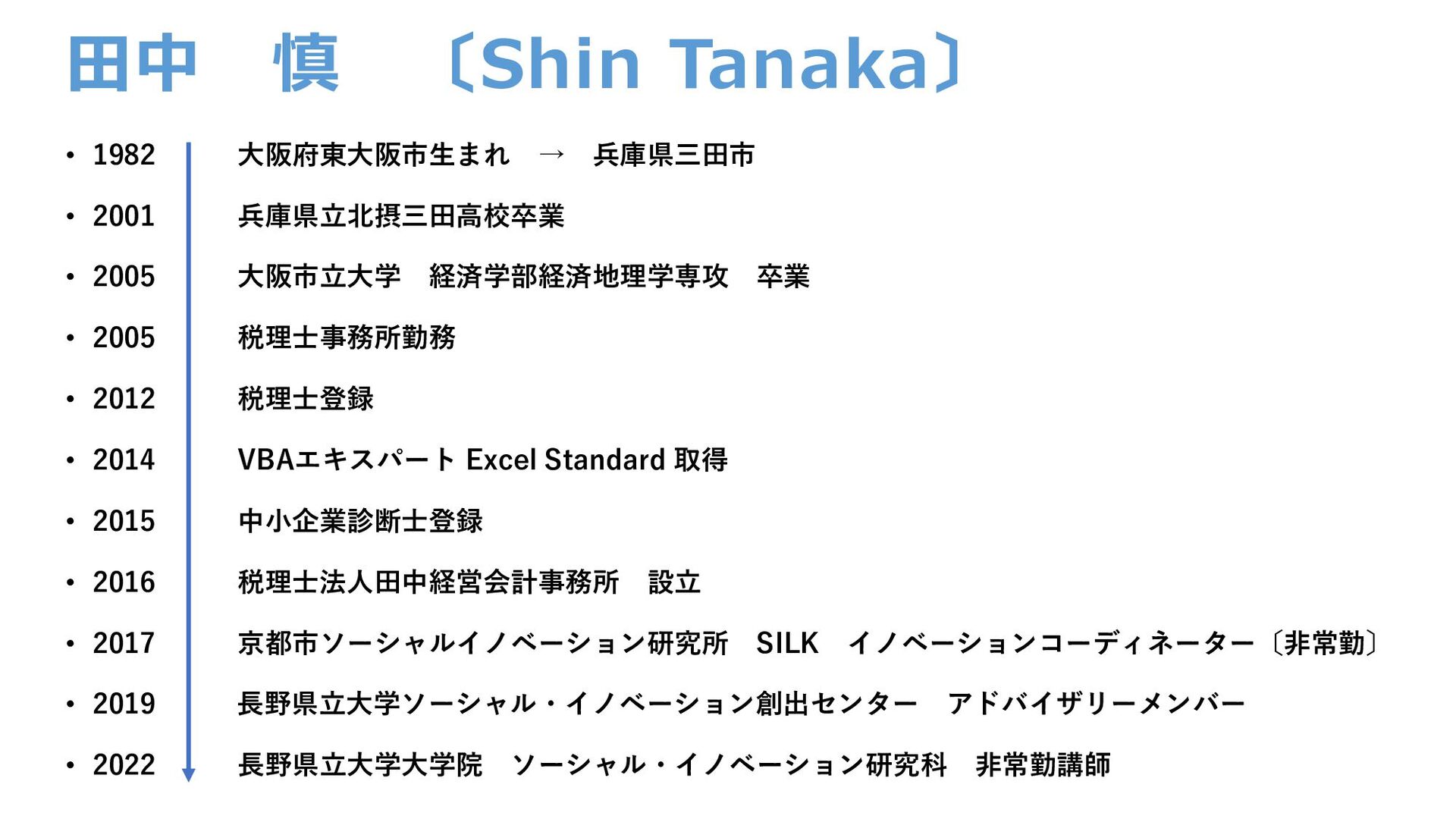

田中 慎 〔Shin Tanaka〕 • 1982 大阪府東大阪市生まれ → 兵庫県三田市 •

2001 兵庫県立北摂三田高校卒業 • 2005 大阪市立大学 経済学部経済地理学専攻 卒業 • 2005 税理士事務所勤務 • 2012 税理士登録 • 2014 VBAエキスパート Excel Standard 取得 • 2015 中小企業診断士登録 • 2016 税理士法人田中経営会計事務所 設立 • 2017 京都市ソーシャルイノベーション研究所 SILK イノベーションコーディネーター〔非常勤〕 • 2019 長野県立大学ソーシャル・イノベーション創出センター アドバイザリーメンバー • 2022 長野県立大学大学院 ソーシャル・イノベーション研究科 非常勤講師

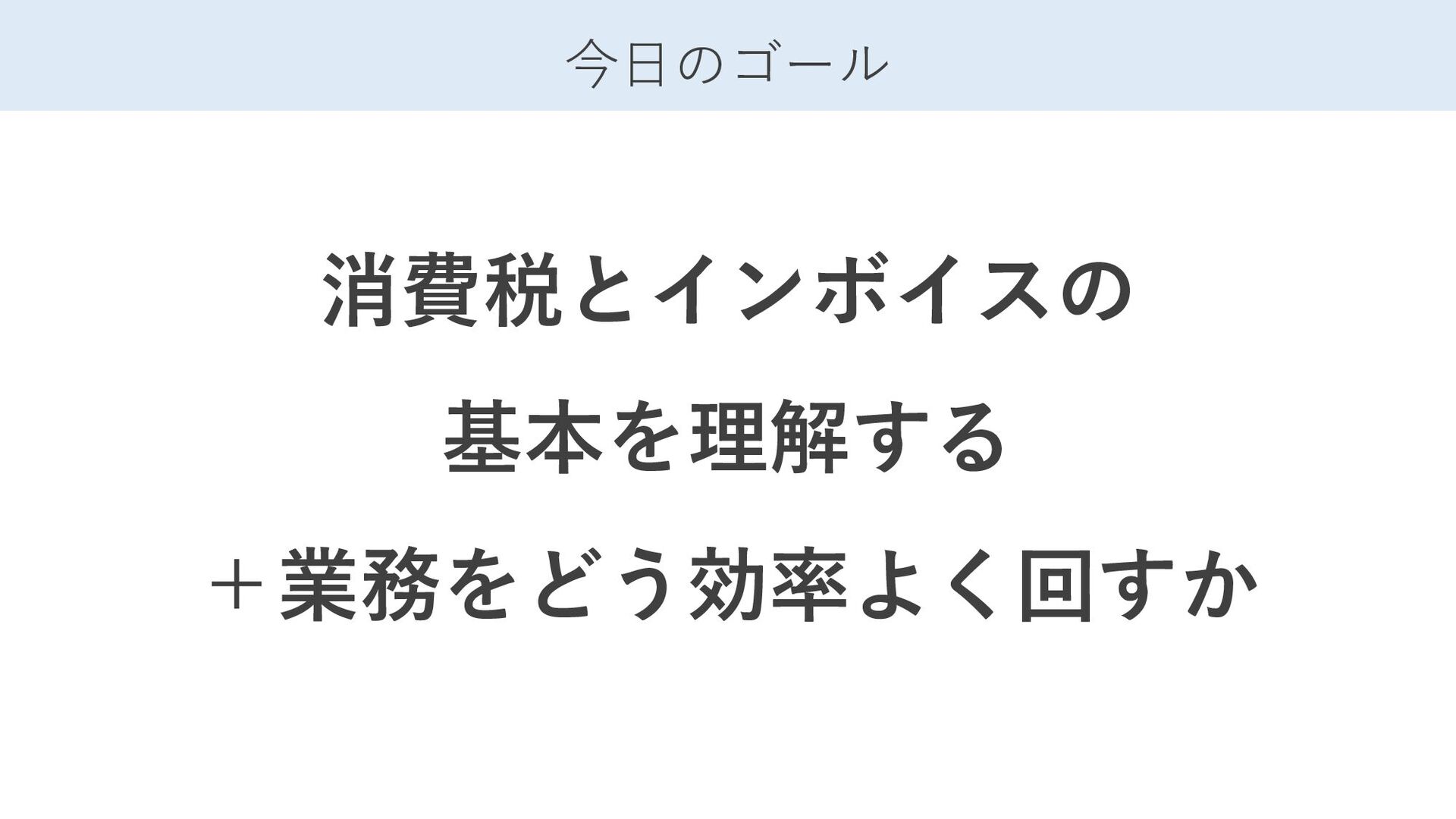

今日のゴール 消費税とインボイスの 基本を理解する +業務をどう効率よく回すか

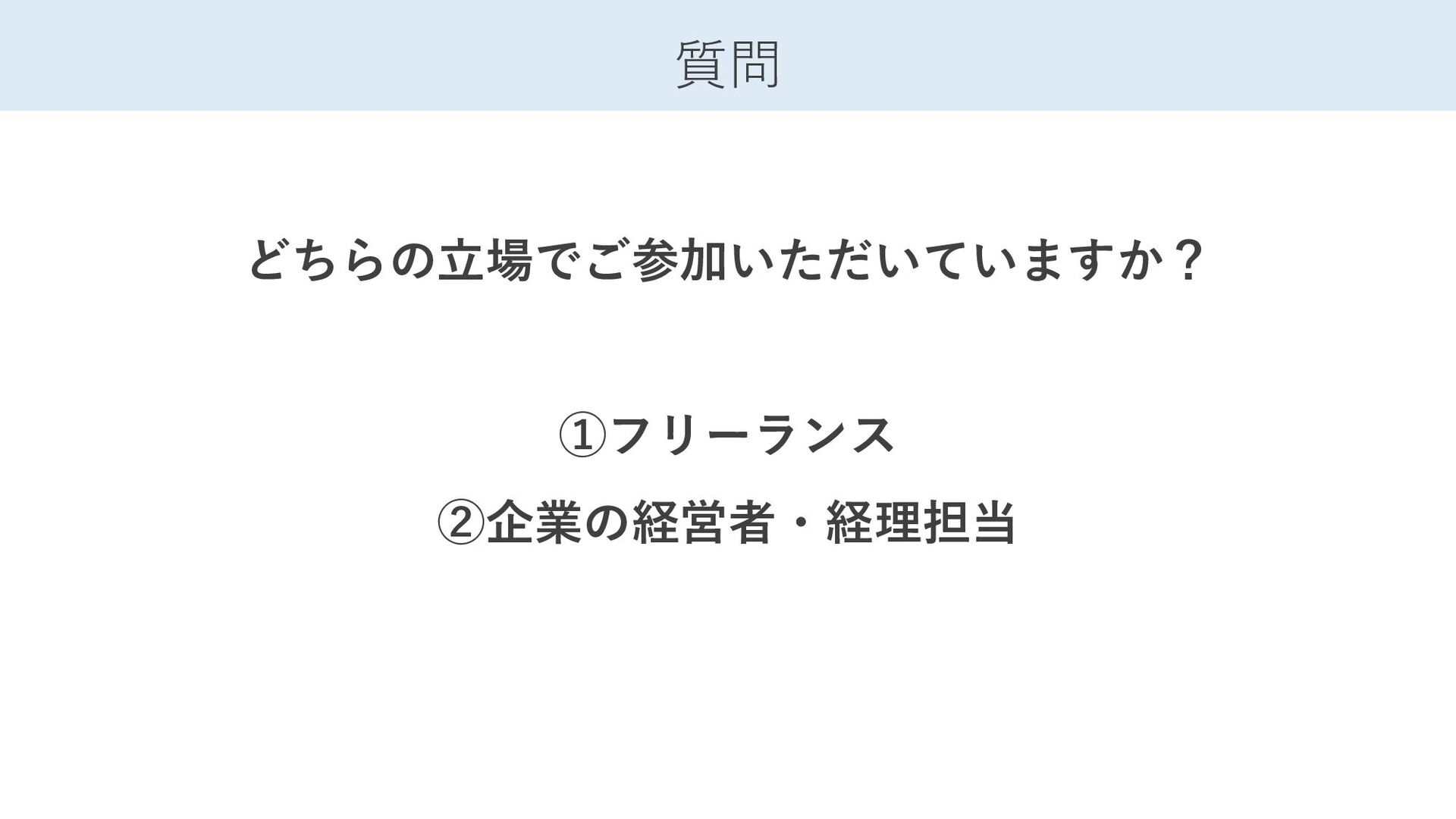

質問 どちらの立場でご参加いただいていますか? ①フリーランス ②企業の経営者・経理担当

消費税の基本的な仕組み 免税事業者とインボイス 買い手側・発注側の論点 デジタル化による運用 インボイス制度入門 と デ ジ タ ル

化

インボイスを知るその前に 消費税の基本的な仕組み

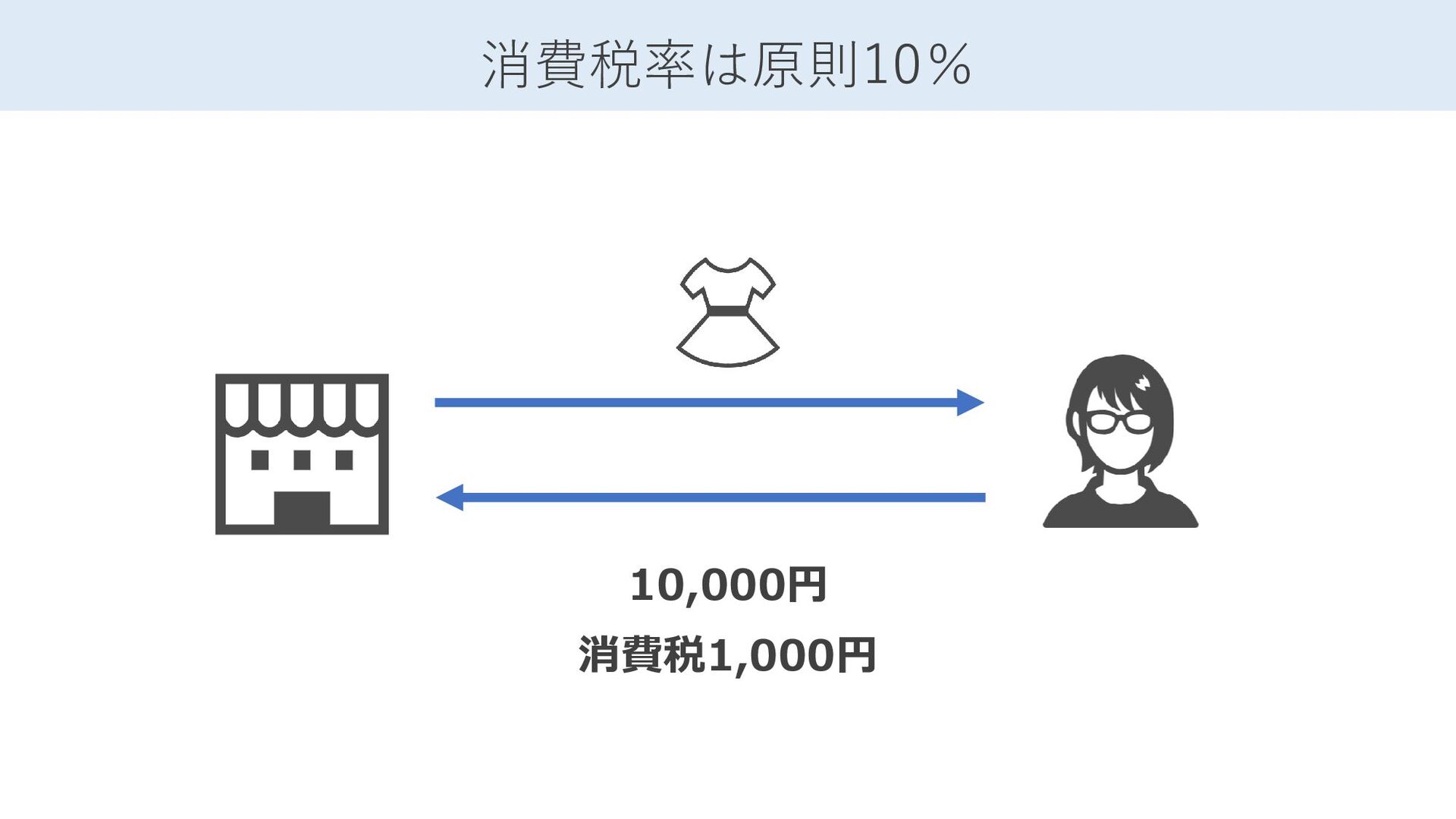

10,000円 消費税1,000円 消費税率は原則10%

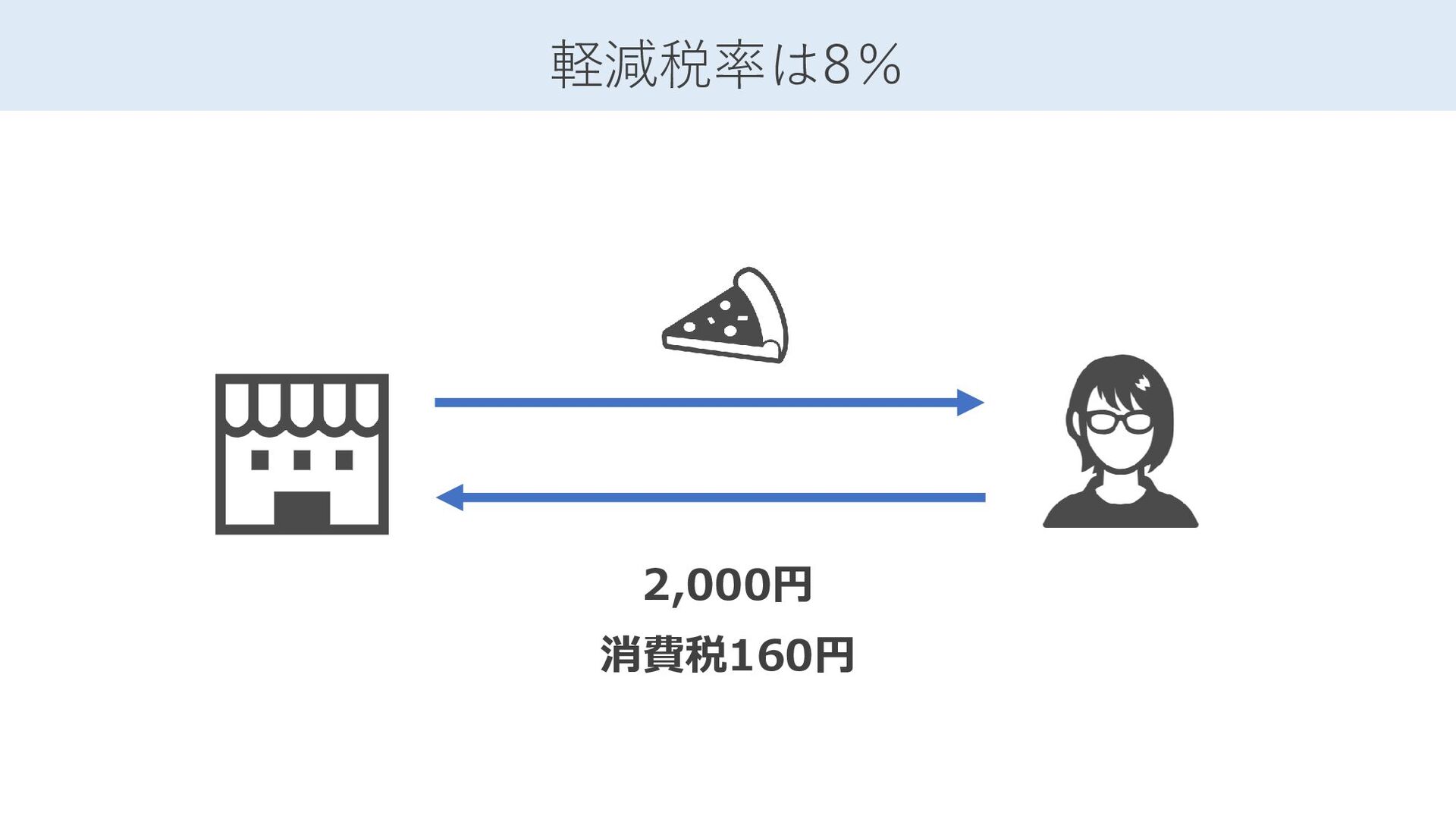

2,000円 消費税160円 軽減税率は8%

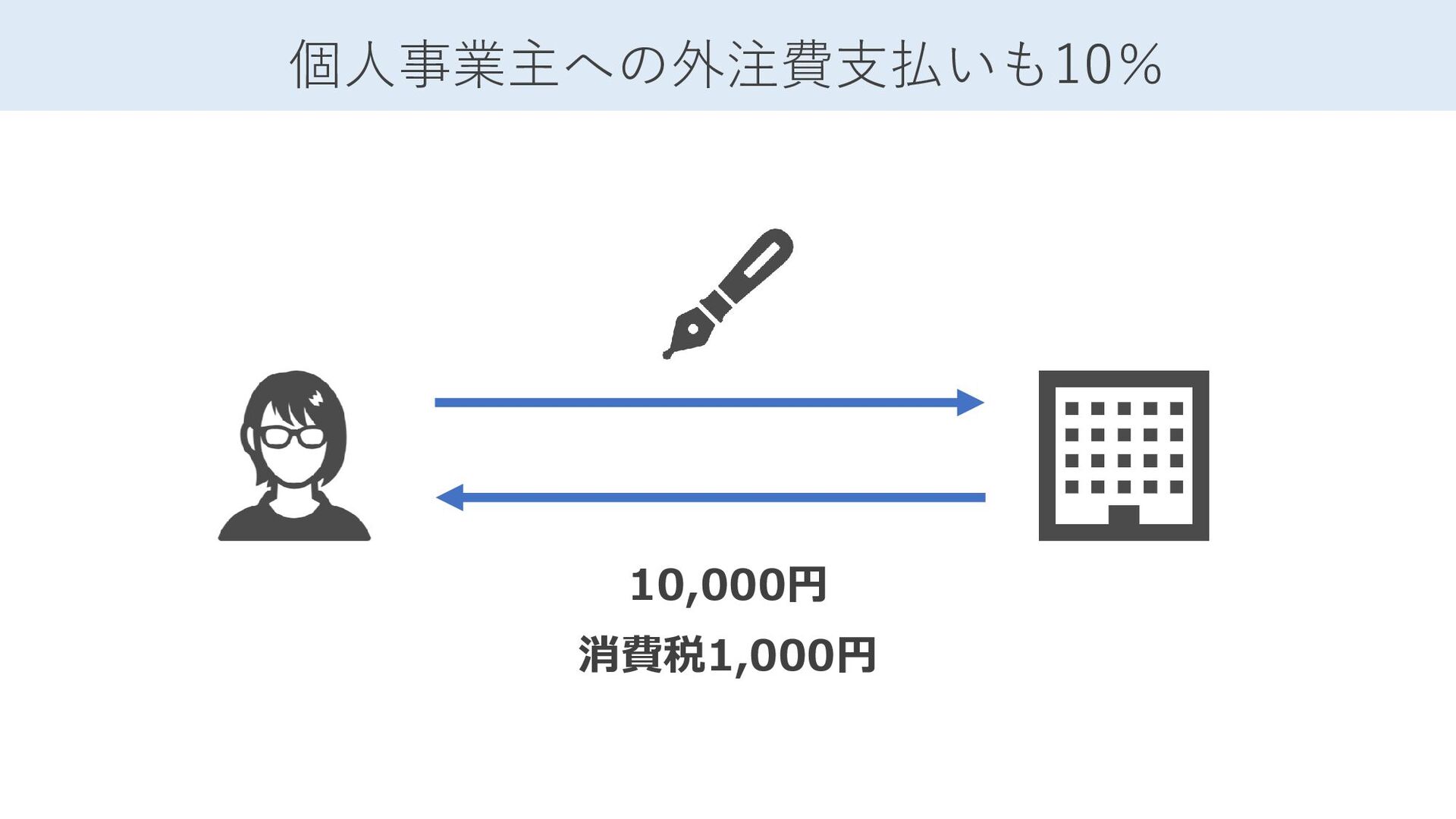

10,000円 消費税1,000円 個人事業主への外注費支払いも10%

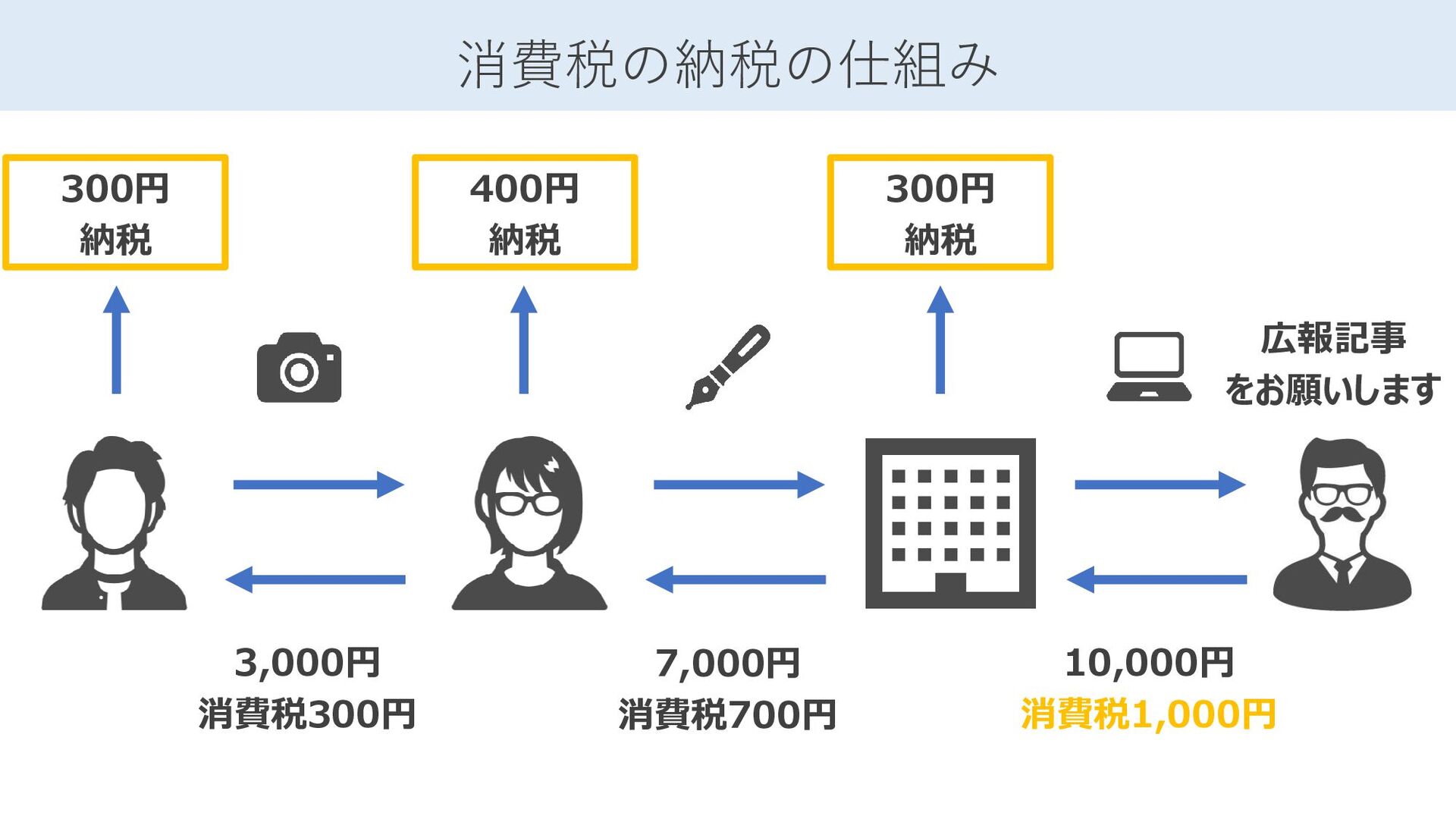

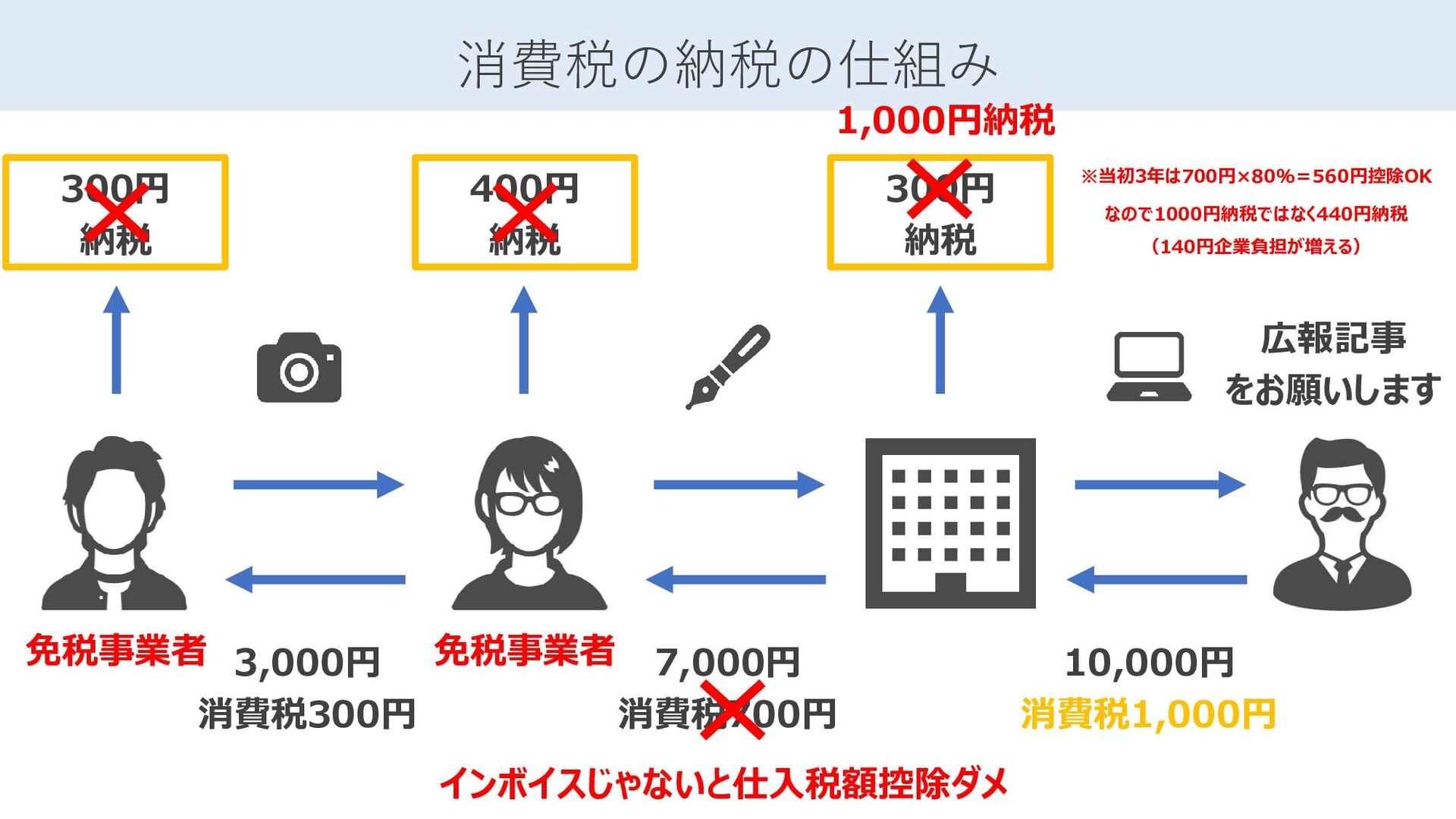

10,000円 消費税1,000円 消費税の納税の仕組み 7,000円 消費税700円 3,000円 消費税300円 300円 納税 400円

納税 300円 納税 広報記事 をお願いします

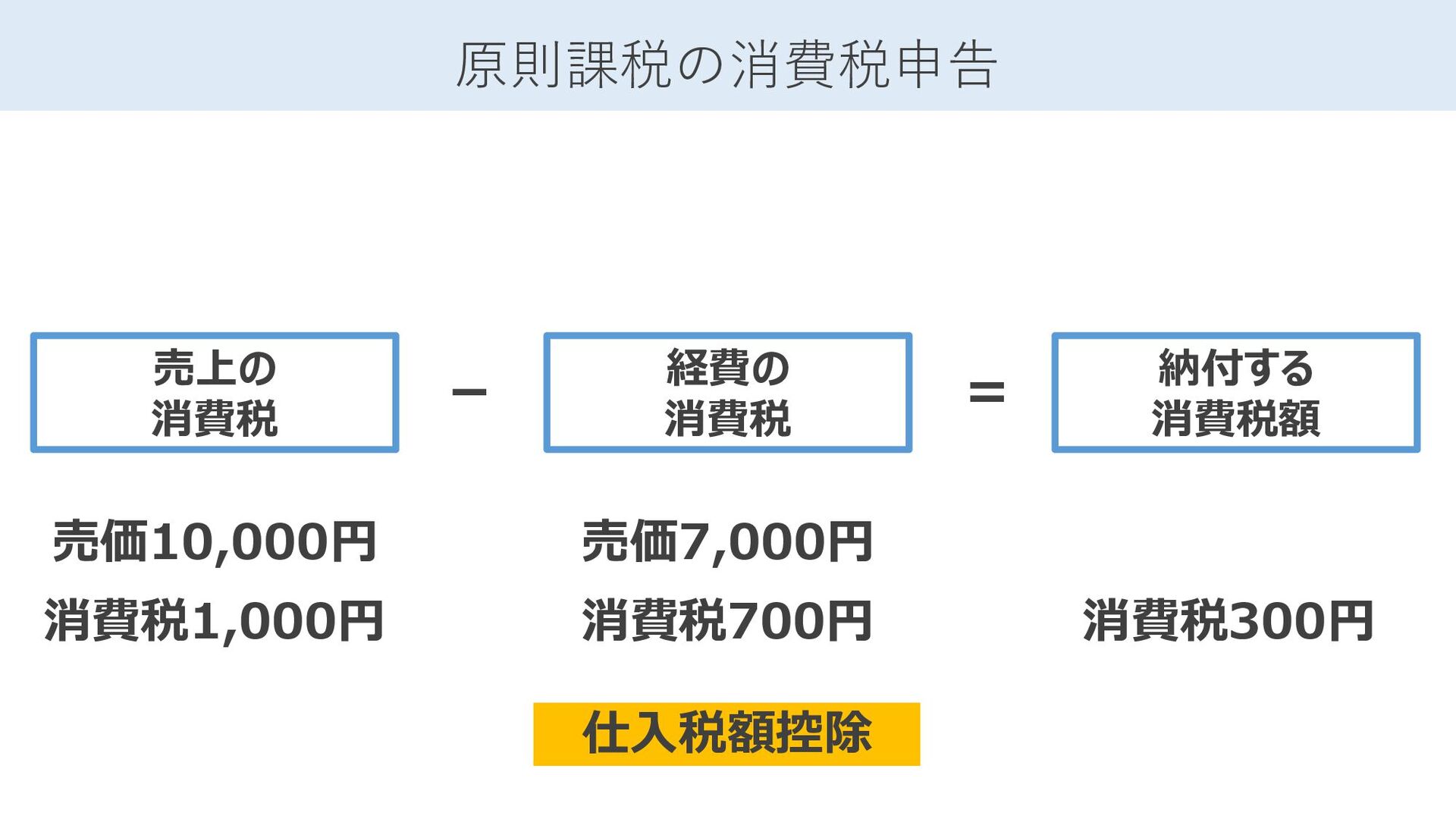

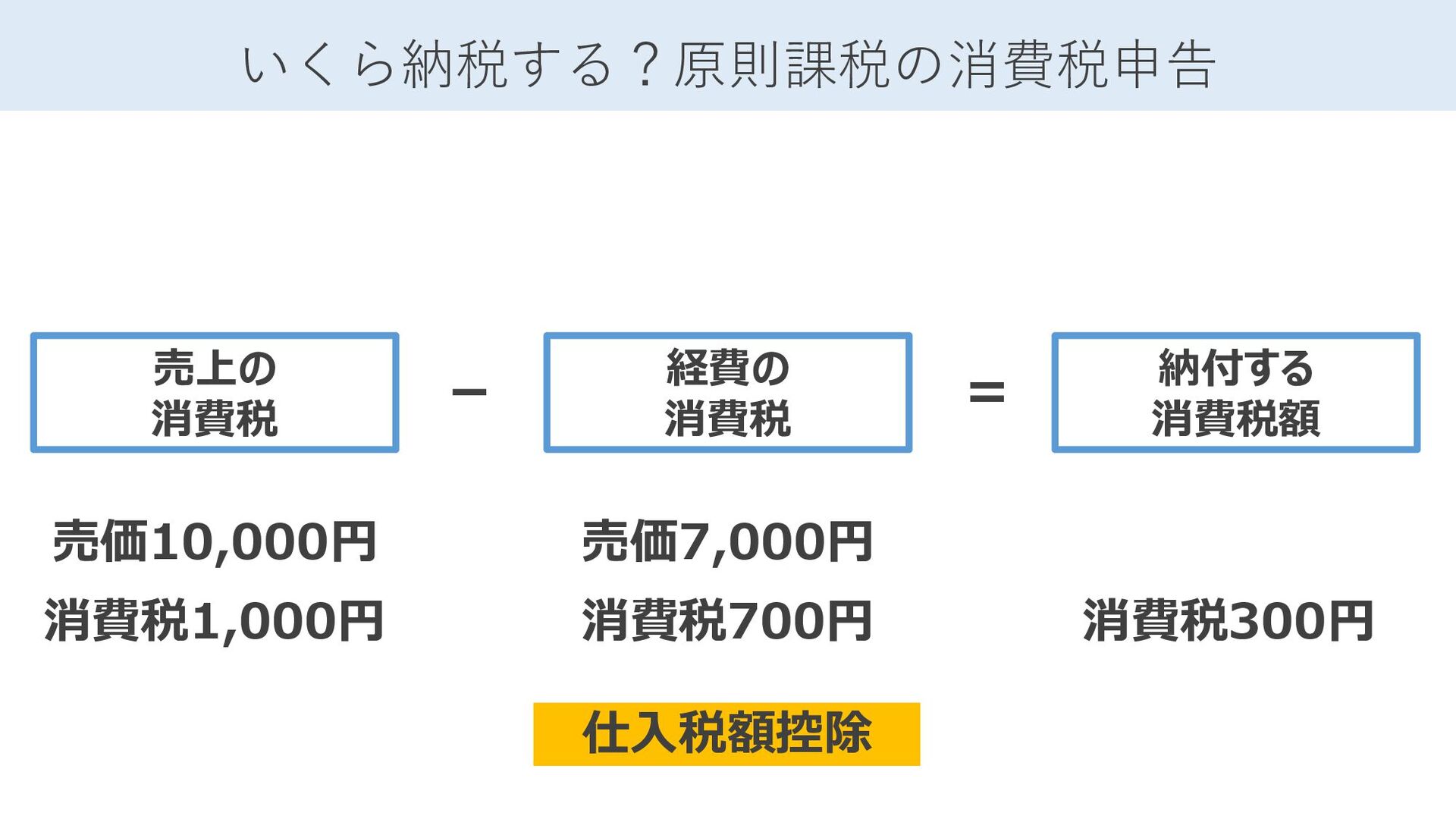

原則課税の消費税申告 消費税1,000円 納付する 消費税額 - = 消費税700円 消費税300円 売価10,000円 売価7,000円

売上の 消費税 経費の 消費税 仕入税額控除

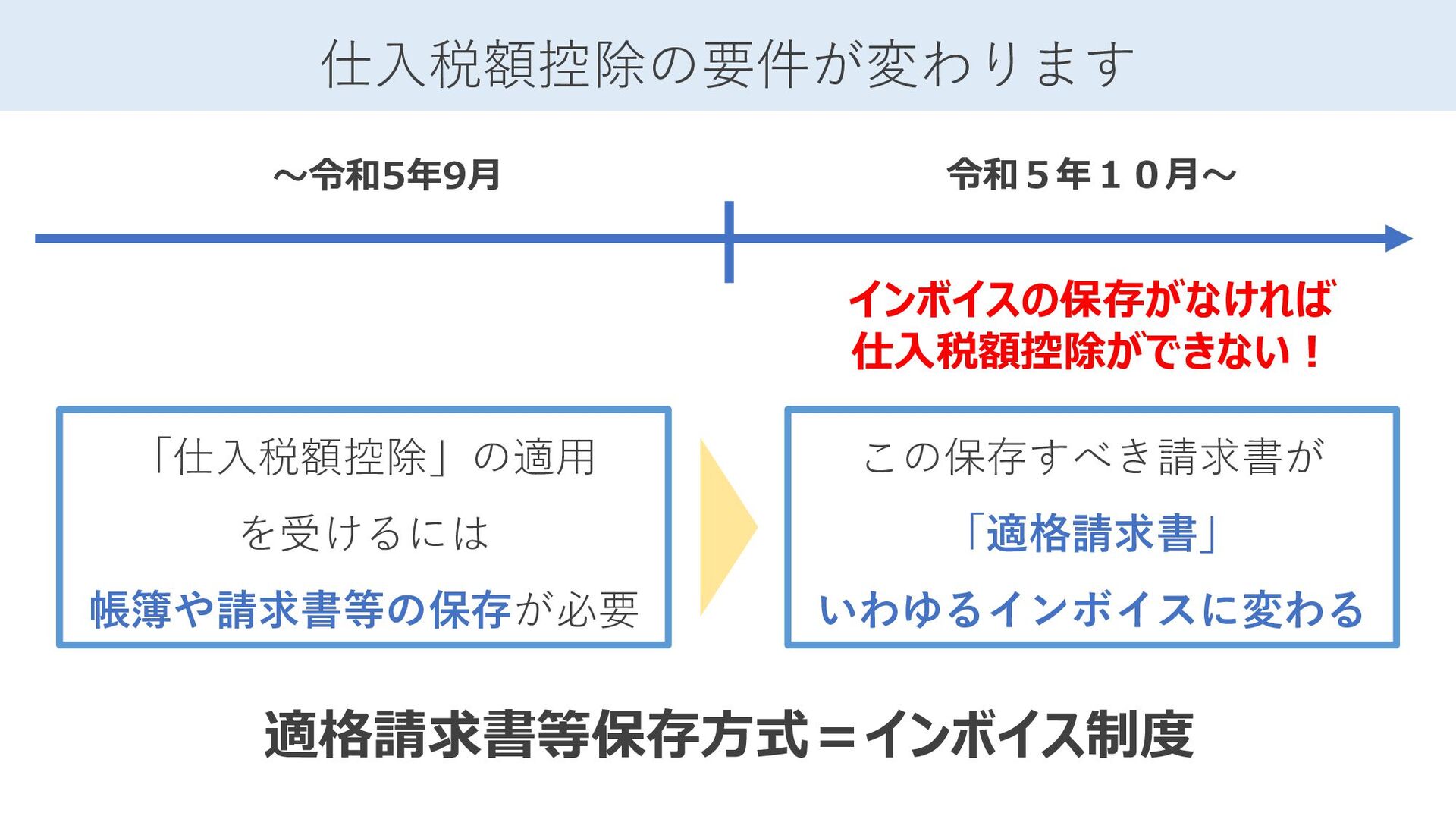

仕入税額控除の要件が変わります 令和5年10月~ ~令和5年9月 「仕入税額控除」の適用 を受けるには 帳簿や請求書等の保存が必要 この保存すべき請求書が 「適格請求書」 いわゆるインボイスに変わる 適格請求書等保存方式=インボイス制度

インボイスの保存がなければ 仕入税額控除ができない!

10,000円 消費税1,000円 消費税の納税の仕組み 7,000円 消費税700円 3,000円 消費税300円 300円 納税 400円

納税 300円 納税 広報記事 をお願いします 免税事業者 免税事業者 インボイスじゃないと仕入税額控除ダメ 1,000円納税 ※当初3年は700円×80%=560円控除OK なので1000円納税ではなく440円納税 (140円企業負担が増える)

懸念される問題① インボイスを発行できない? じゃあ10%値引きしてください。

懸念される問題② インボイスを発行できない? じゃあ御社とは取引できません。

懸念される問題③ 仕方がないからインボイス登録した。 消費税申告?よくわかりません。

消費税の基本的な仕組み 免税事業者とインボイス 買い手側・発注側の論点 デジタル化による運用 インボイス制度入門 と デ ジ タ ル

化

免 税 事 業 者 と イ ン ボ イ

ス 制 度

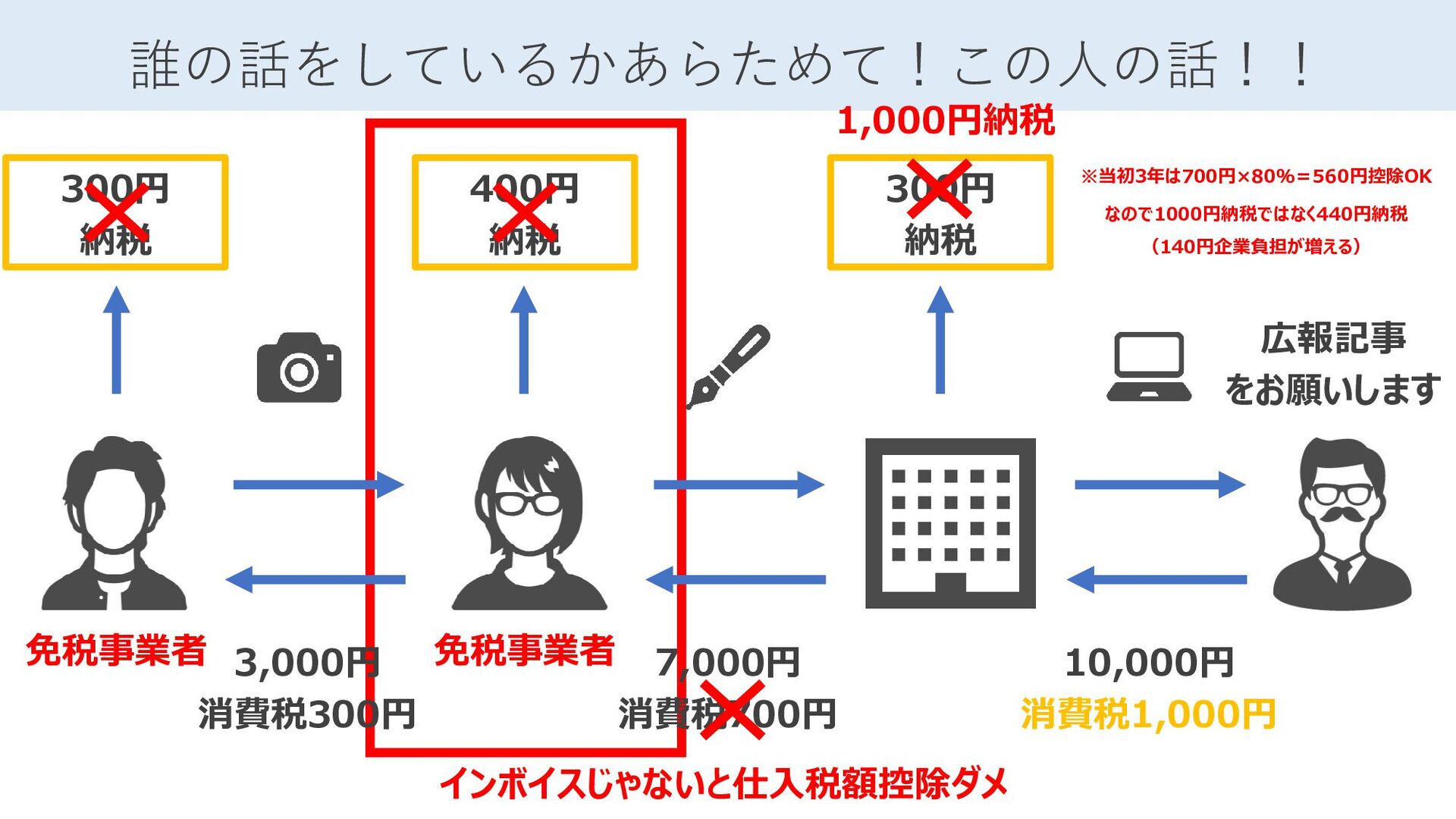

10,000円 消費税1,000円 誰の話をしているかあらためて!この人の話!! 7,000円 消費税700円 3,000円 消費税300円 300円 納税 400円

納税 300円 納税 広報記事 をお願いします 免税事業者 免税事業者 インボイスじゃないと仕入税額控除ダメ 1,000円納税 ※当初3年は700円×80%=560円控除OK なので1000円納税ではなく440円納税 (140円企業負担が増える)

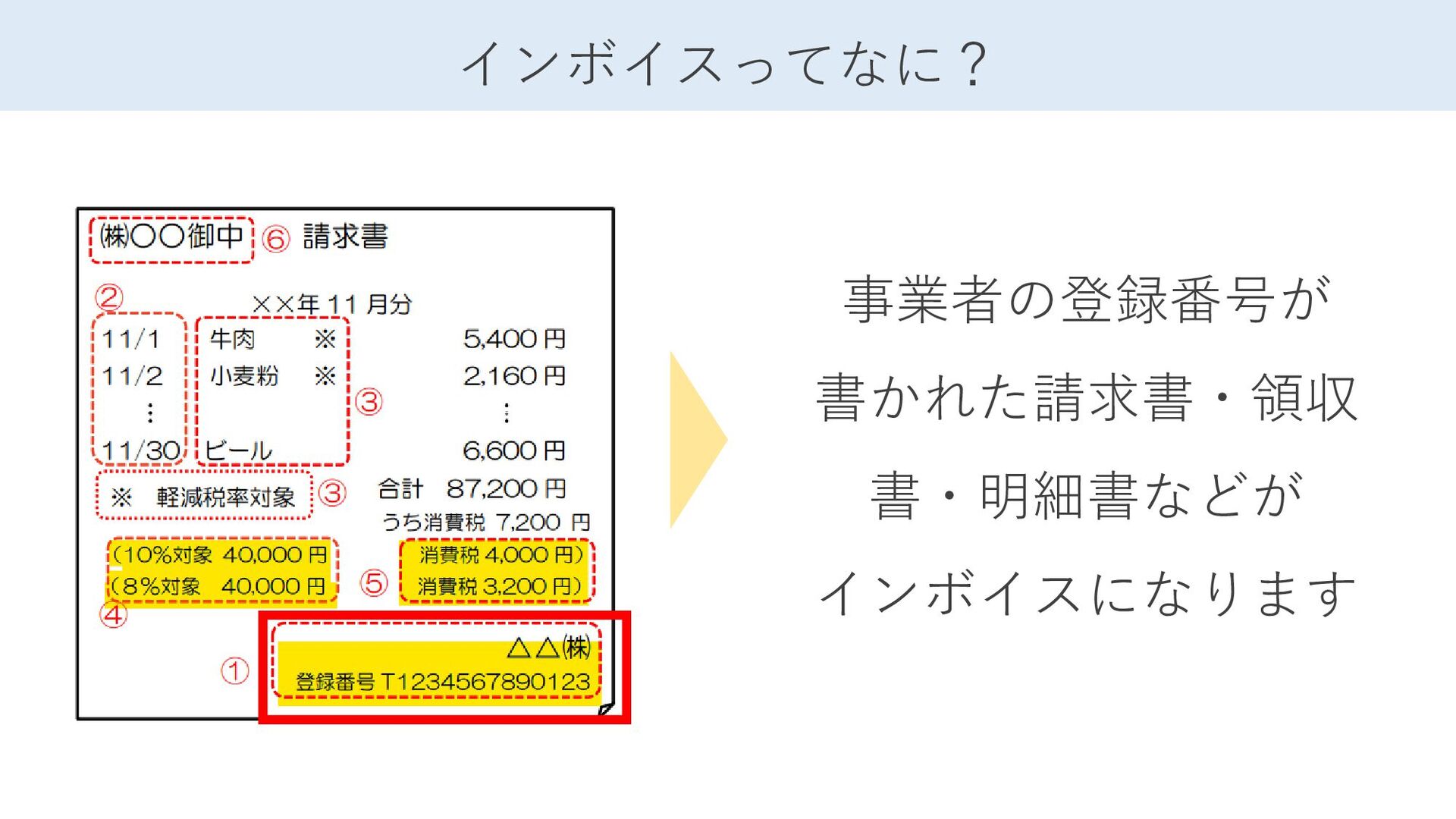

事業者の登録番号が 書かれた請求書・領収 書・明細書などが インボイスになります インボイスってなに?

インボイスを発行できる事業者 必要な内容を書けば 誰でも発行できるんですよね?

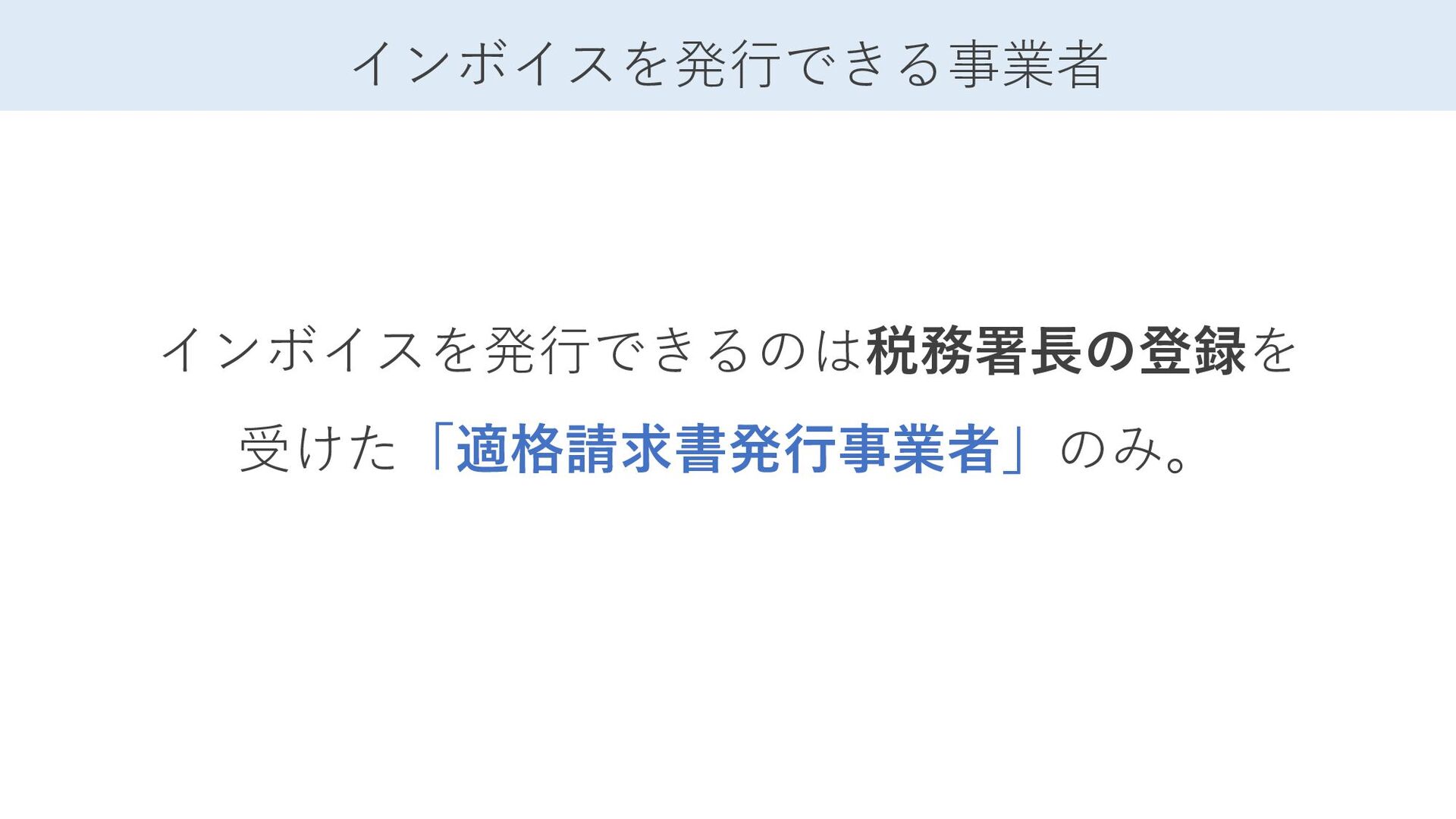

インボイスを発行できる事業者 インボイスを発行できるのは税務署長の登録を 受けた「適格請求書発行事業者」のみ。

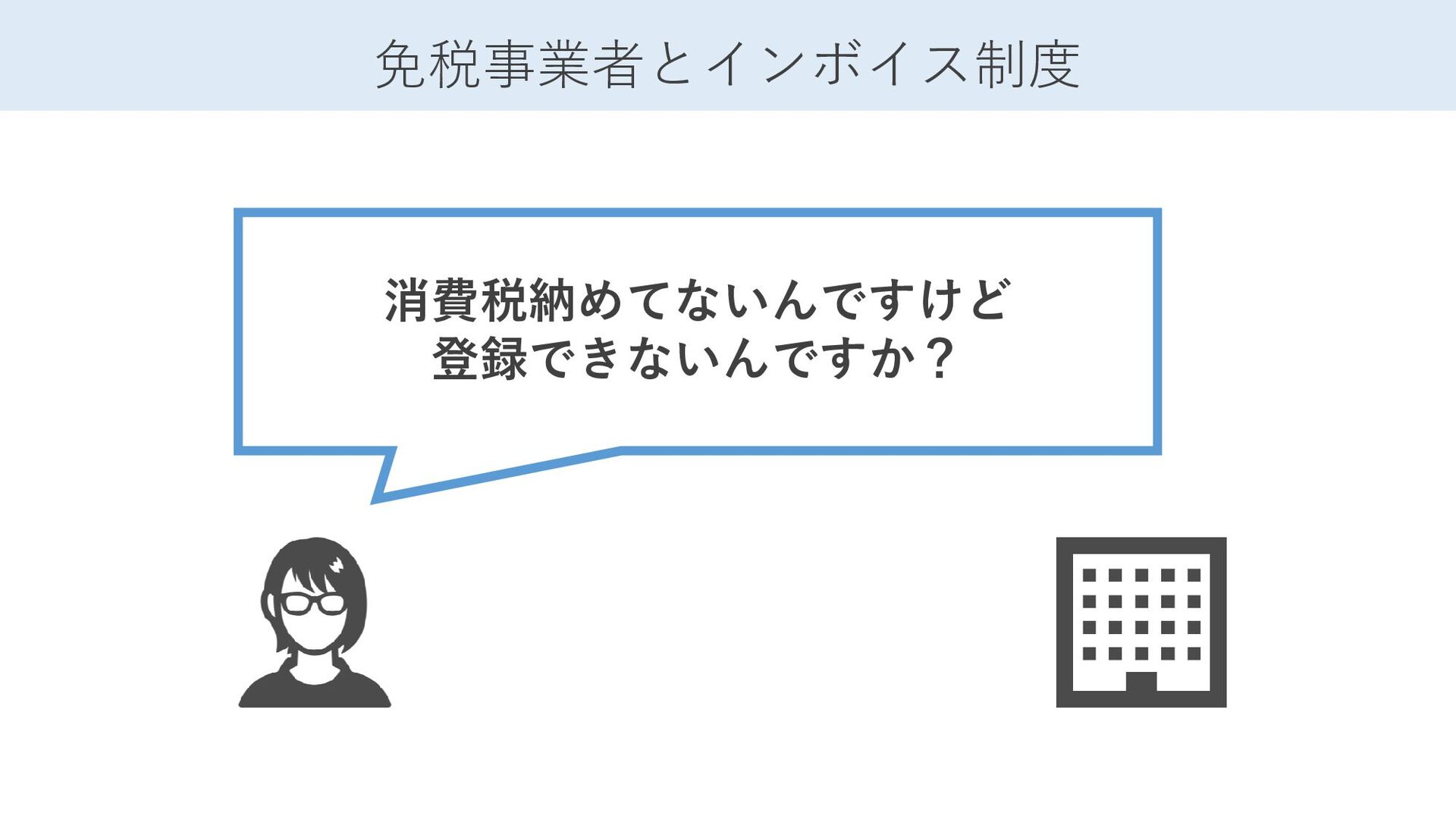

免税事業者とインボイス制度 消費税納めてないんですけど 登録できないんですか?

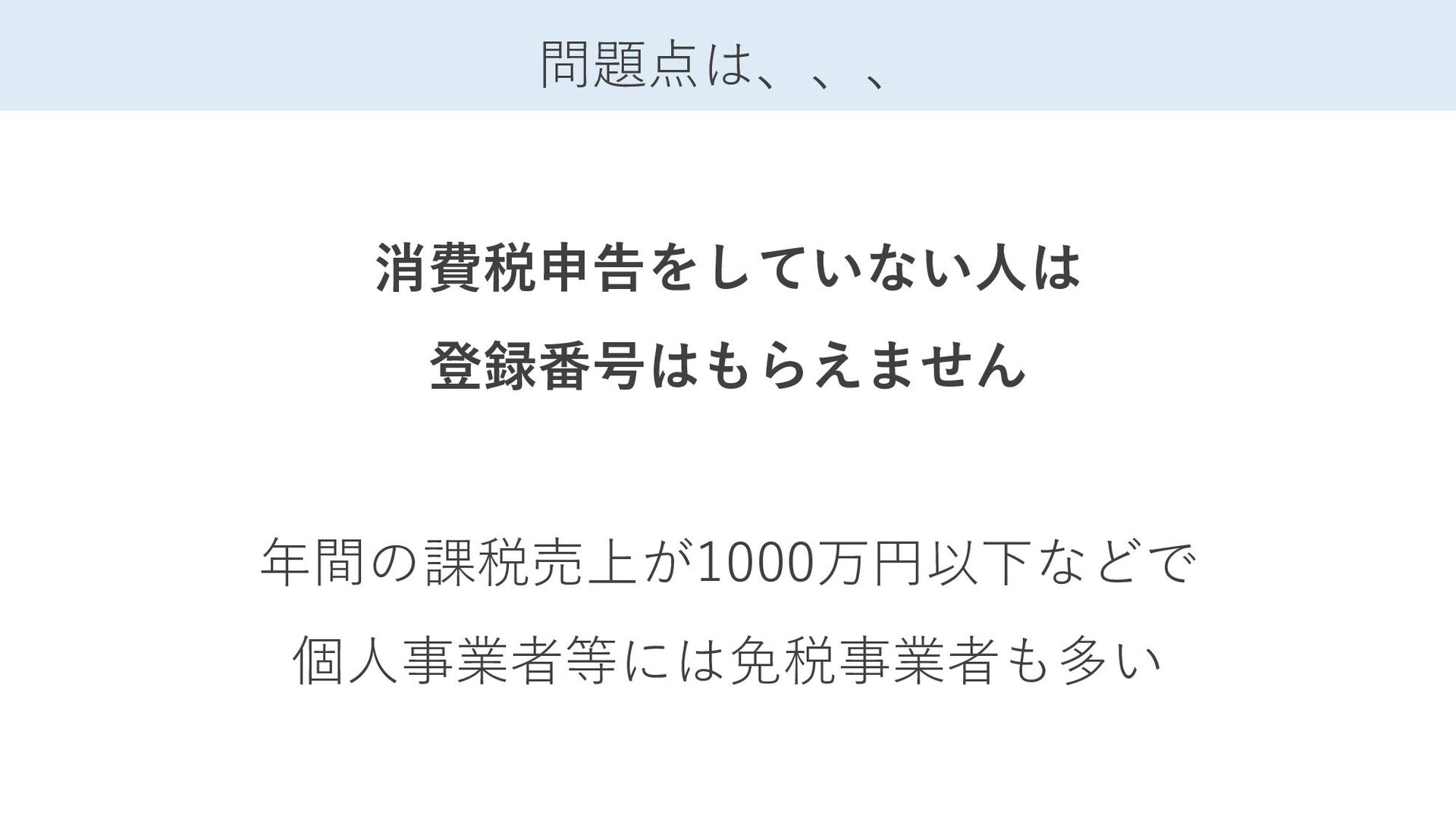

問題点は、、、 消費税申告をしていない人は 登録番号はもらえません 年間の課税売上が1000万円以下などで 個人事業者等には免税事業者も多い

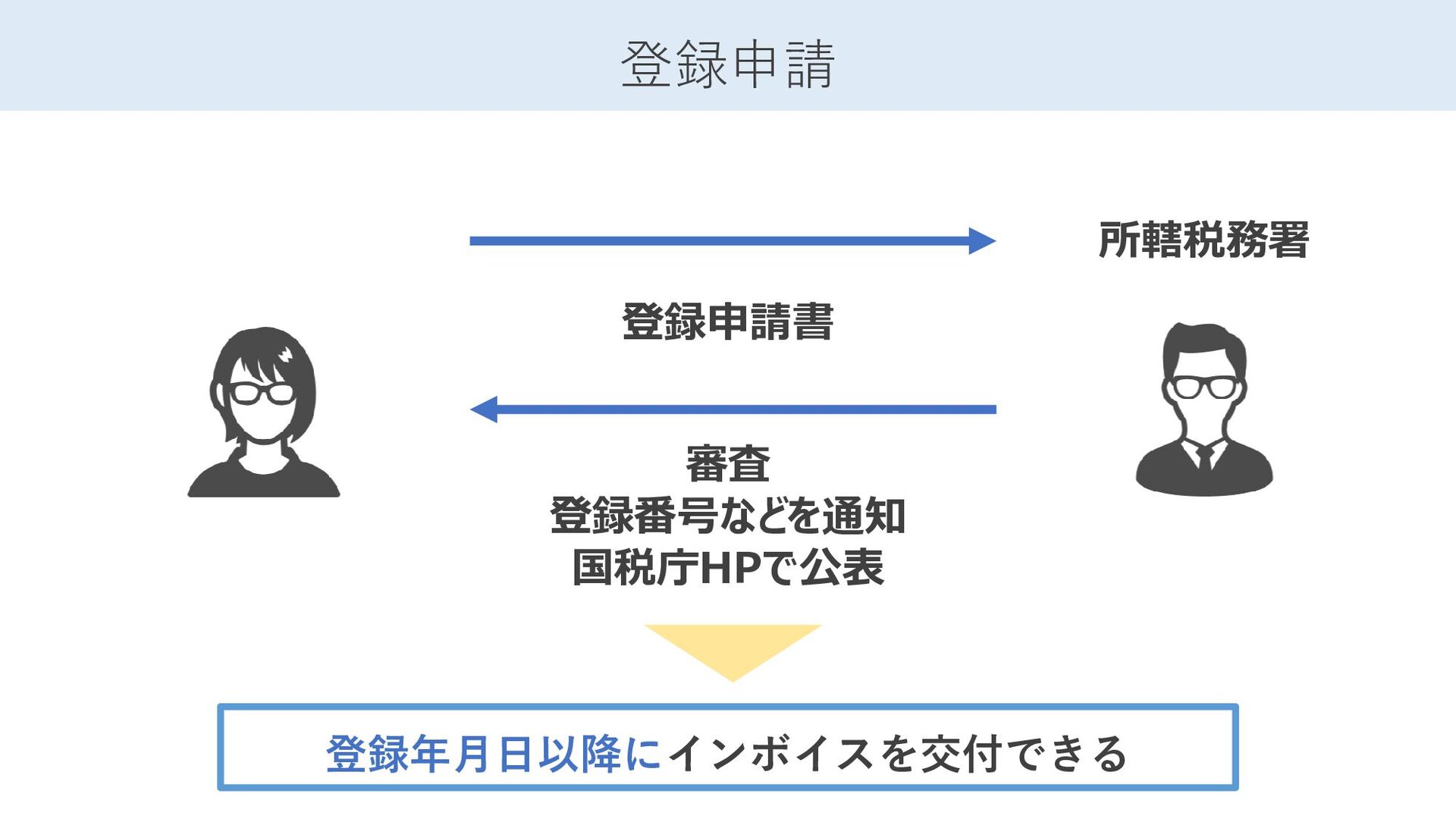

登録申請 登録申請書 審査 登録番号などを通知 国税庁HPで公表 所轄税務署 登録年月日以降にインボイスを交付できる

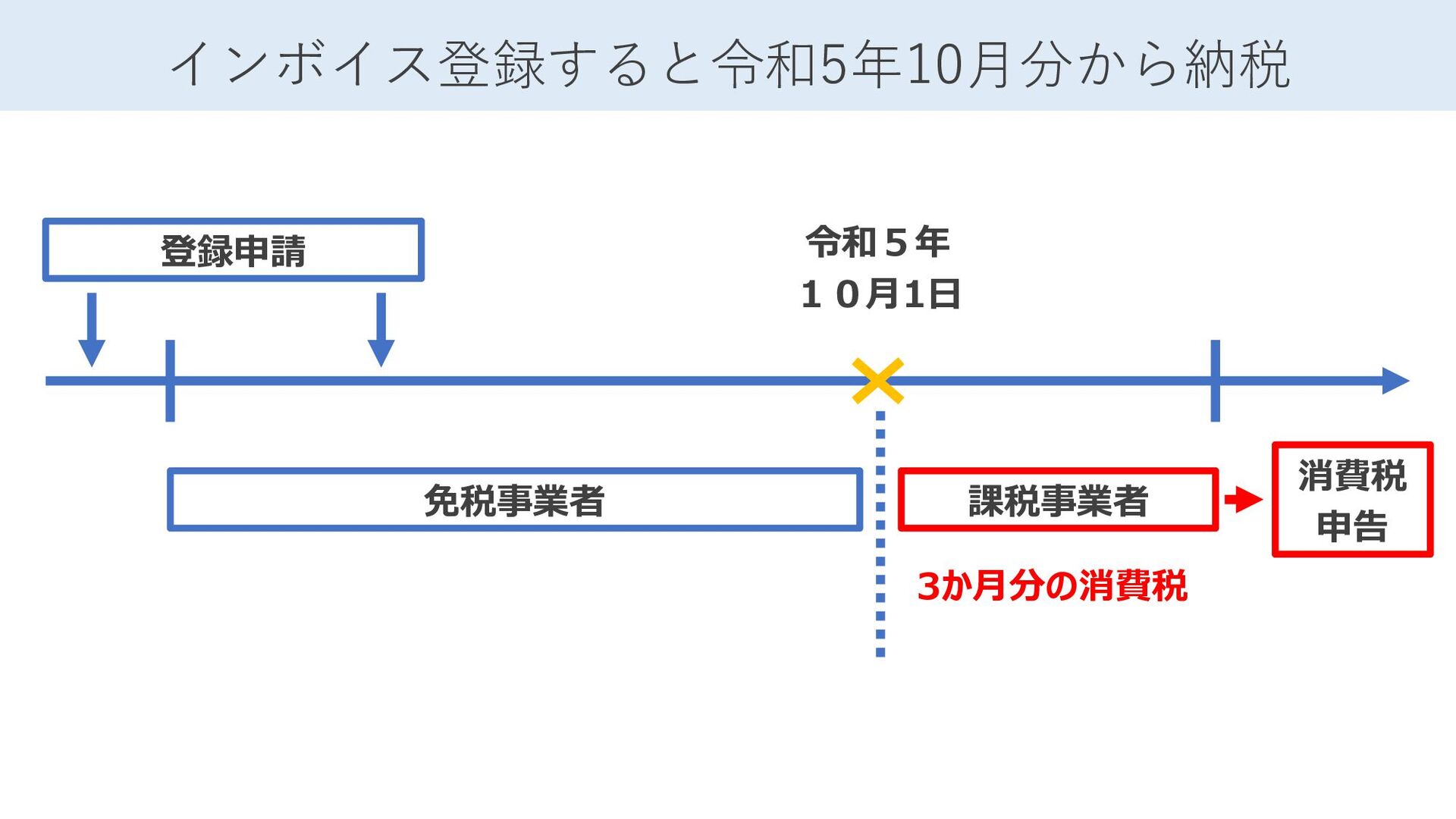

インボイス登録すると令和5年10月分から納税 令和5年 10月1日 登録申請 免税事業者 課税事業者 消費税 申告 3か月分の消費税

いくら納税する?原則課税の消費税申告 消費税1,000円 納付する 消費税額 - = 消費税700円 消費税300円 売価10,000円 売価7,000円

売上の 消費税 経費の 消費税 仕入税額控除

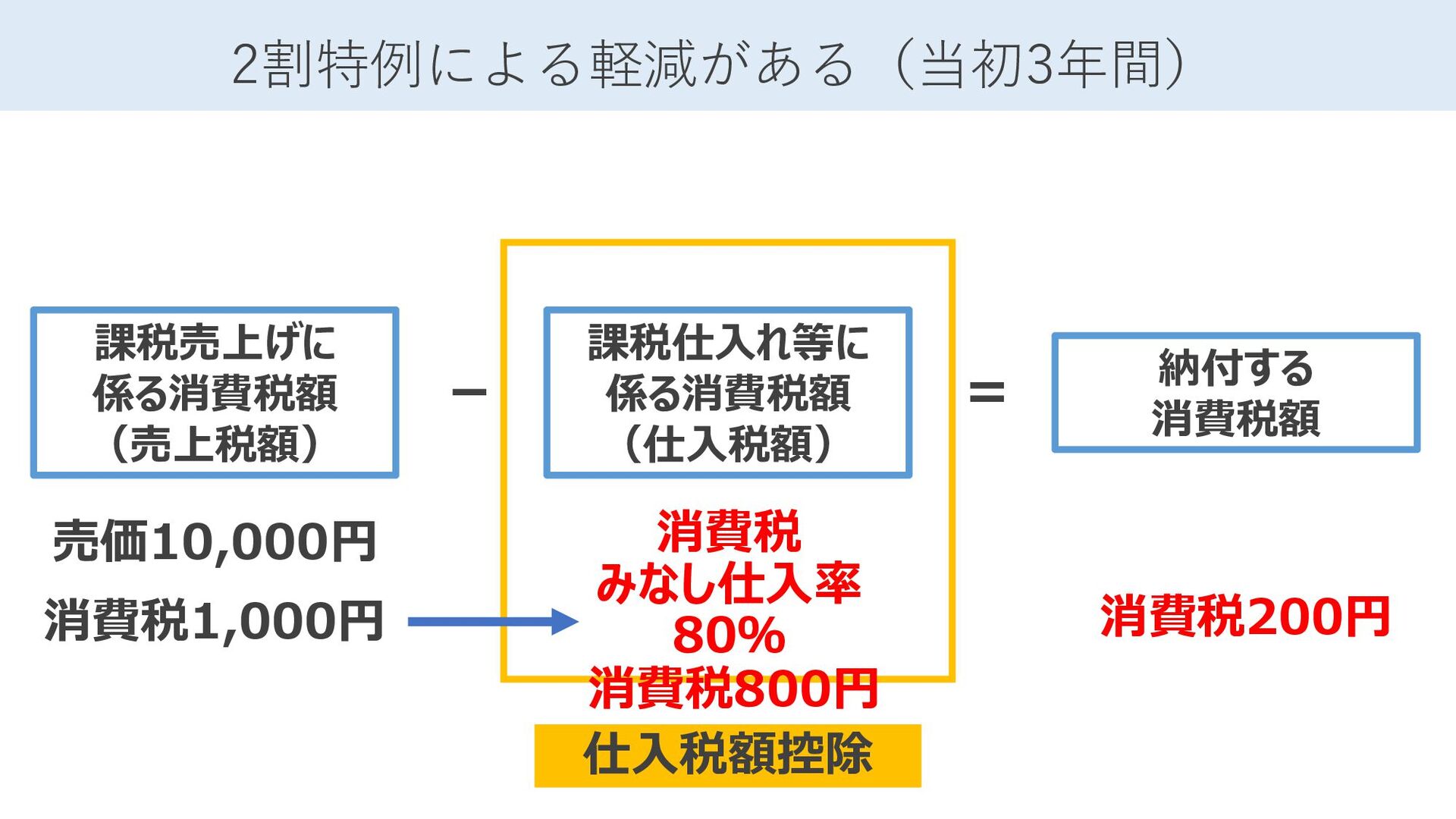

2割特例による軽減がある(当初3年間) 消費税1,000円 課税売上げに 係る消費税額 (売上税額) 課税仕入れ等に 係る消費税額 (仕入税額) 納付する 消費税額

- = 仕入税額控除 売価10,000円 消費税 みなし仕入率 80% 消費税800円 消費税200円

まとめ 結局どないしたらええん?

令和5年10月以降どうするか インボイス 出す インボイス 出さない 免税事業者 で消費税納税なし 影響なし 値下げ 取引停止

インボイスの届出を 提出 令和5年10月分~ 消費税納税 2割特例あり

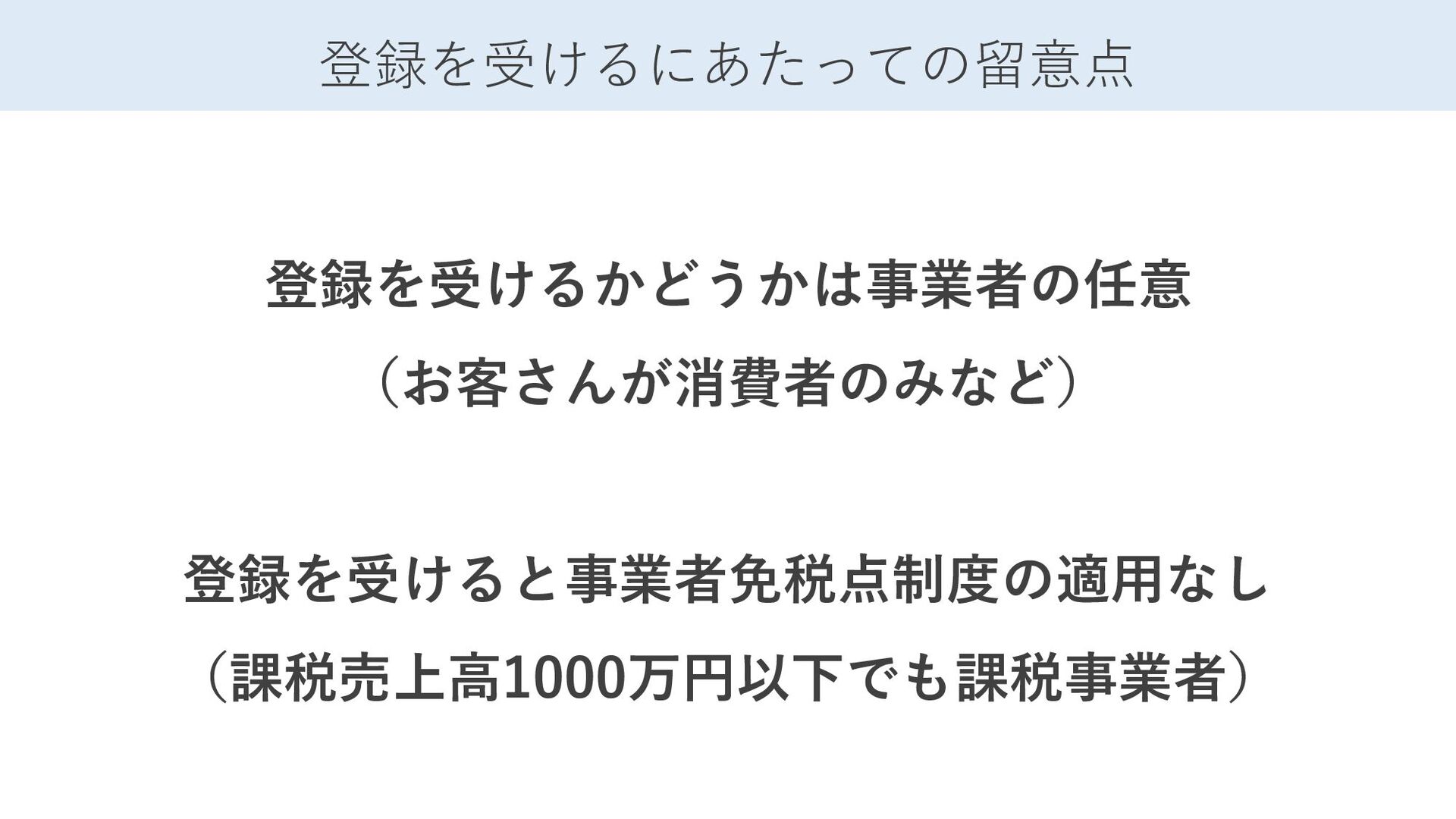

登録を受けるにあたっての留意点 登録を受けるかどうかは事業者の任意 (お客さんが消費者のみなど) 登録を受けると事業者免税点制度の適用なし (課税売上高1000万円以下でも課税事業者)

消費税の基本的な仕組み 免税事業者とインボイス 買い手側・発注側の論点 デジタル化による運用 インボイス制度入門 と デ ジ タ ル

化

買 手 側 の 注 意 点

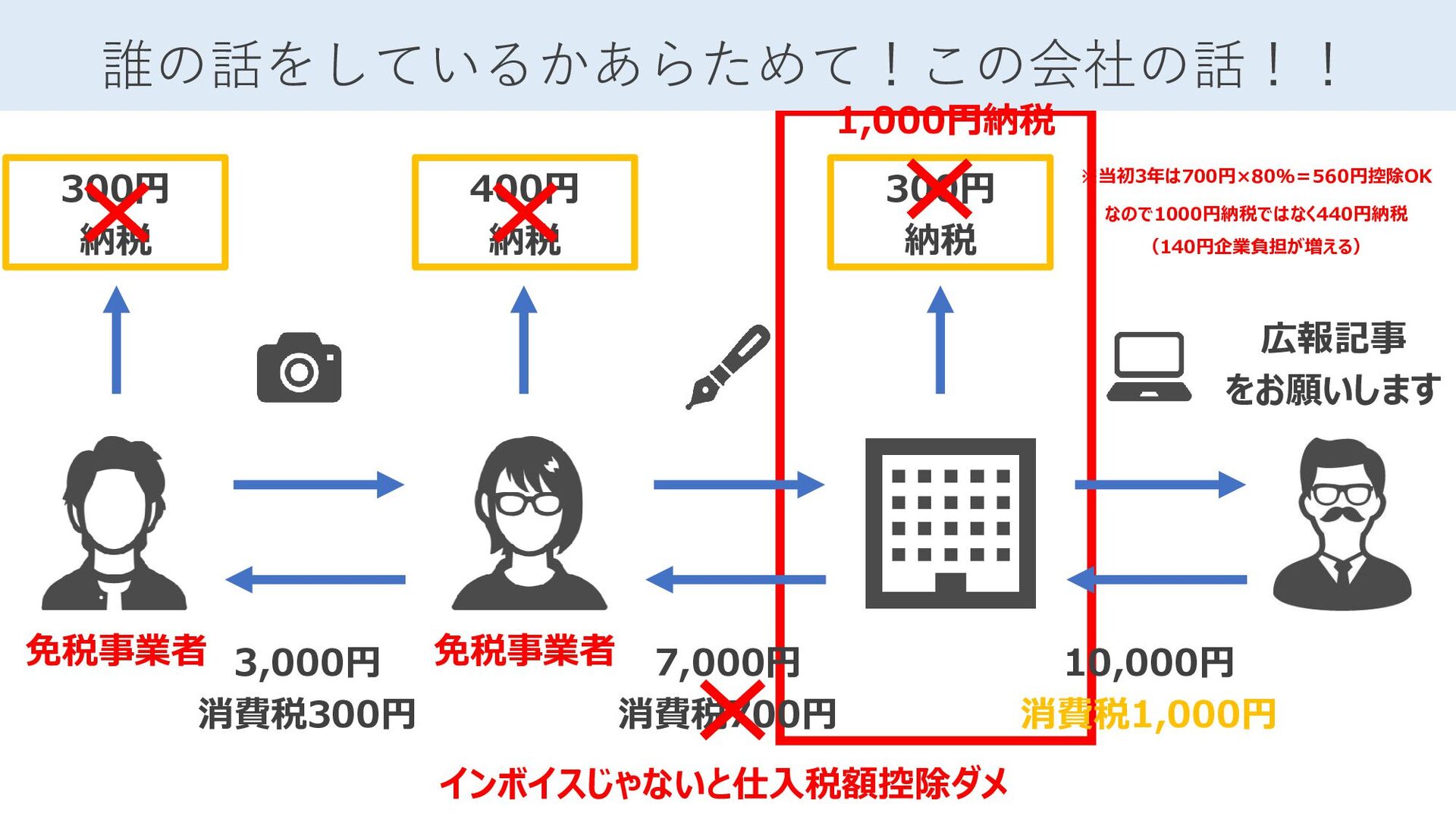

10,000円 消費税1,000円 誰の話をしているかあらためて!この会社の話!! 7,000円 消費税700円 3,000円 消費税300円 300円 納税 400円

納税 300円 納税 広報記事 をお願いします 免税事業者 免税事業者 インボイスじゃないと仕入税額控除ダメ 1,000円納税 ※当初3年は700円×80%=560円控除OK なので1000円納税ではなく440円納税 (140円企業負担が増える)

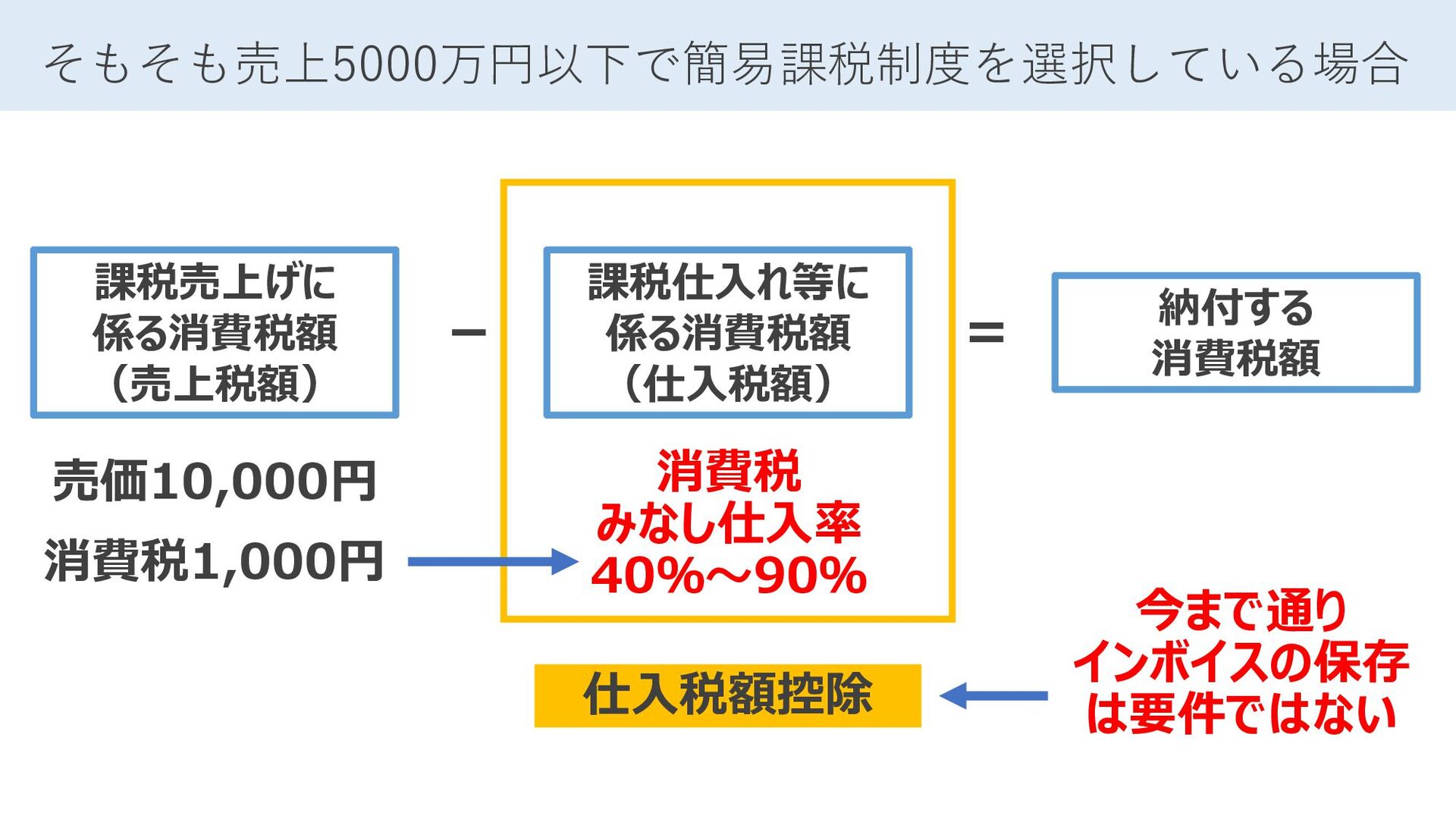

そもそも売上5000万円以下で簡易課税制度を選択している場合 消費税1,000円 課税売上げに 係る消費税額 (売上税額) 課税仕入れ等に 係る消費税額 (仕入税額) 納付する 消費税額

- = 仕入税額控除 売価10,000円 消費税 みなし仕入率 40%~90% 今まで通り インボイスの保存 は要件ではない

仕入税額控除の要件(原則課税) 消費税1,000円 課税売上げに 係る消費税額 (売上税額) 課税仕入れ等に 係る消費税額 (仕入税額) 納付する 消費税額

- = 消費税700円 消費税300円 仕入税額控除 売価10,000円 売価7,000円 インボイスの保存 が要件

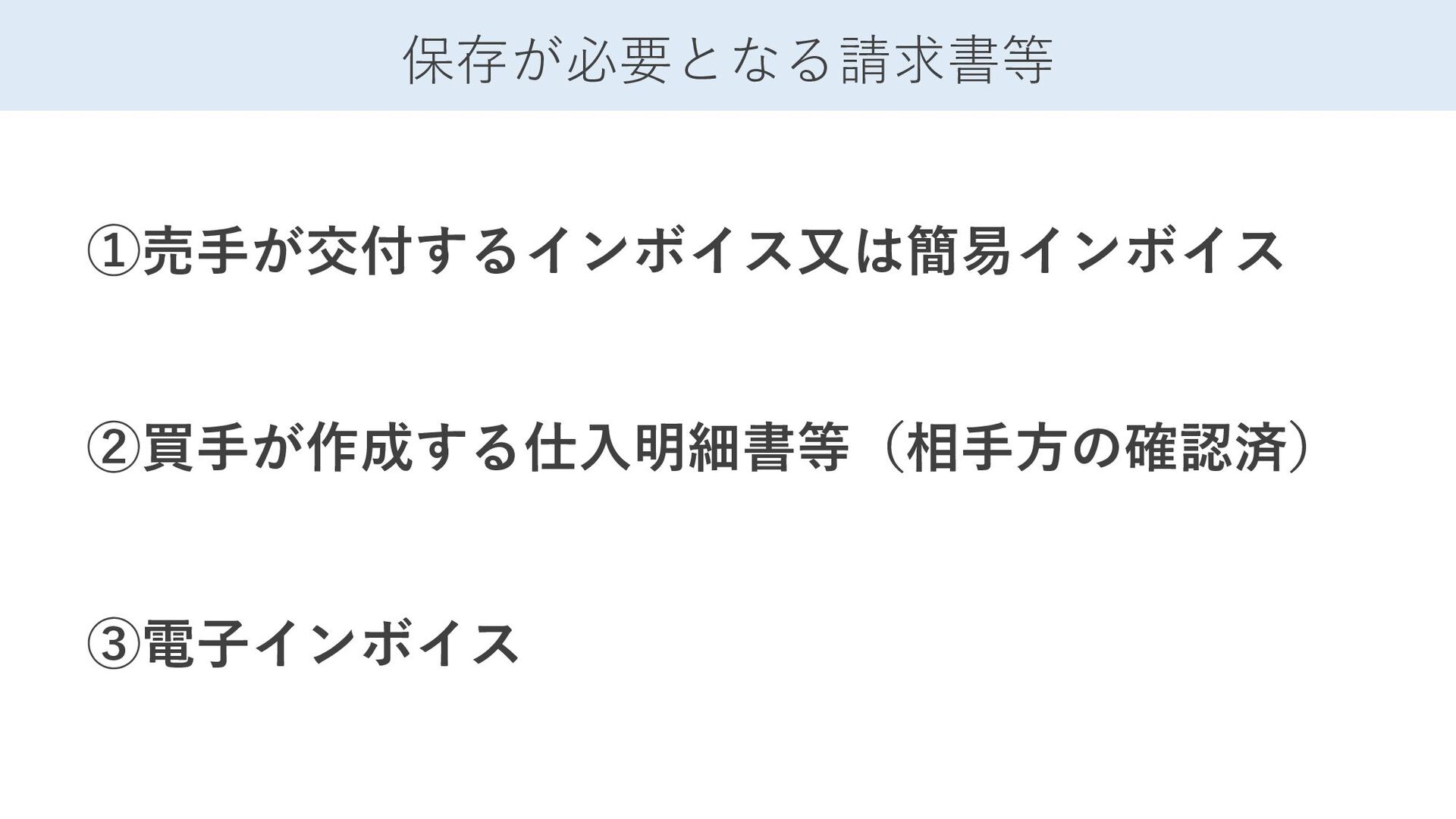

保存が必要となる請求書等 ①売手が交付するインボイス又は簡易インボイス ②買手が作成する仕入明細書等(相手方の確認済) ③電子インボイス

帳簿のみの保存で仕入税額控除が認められる場合 ①3万円未満の公共交通機関による旅客の運送(航空機除く) ②3万円未満の自動販売機などでの販売 ③郵便切手による郵便サービス ④簡易インボイスの記載事項を満たした入場券が回収される取引 ⑤古物営業・質屋・不動産宅建事業者がインボイス発行事業者以外から棚卸資産とし て取得する取引 ⑥再生資源などをインボイス発行事業者ではない方から取得する取引 ⑦従業員に支給する通常必要として認められる出張旅費・宿泊費・日当及び通勤手当

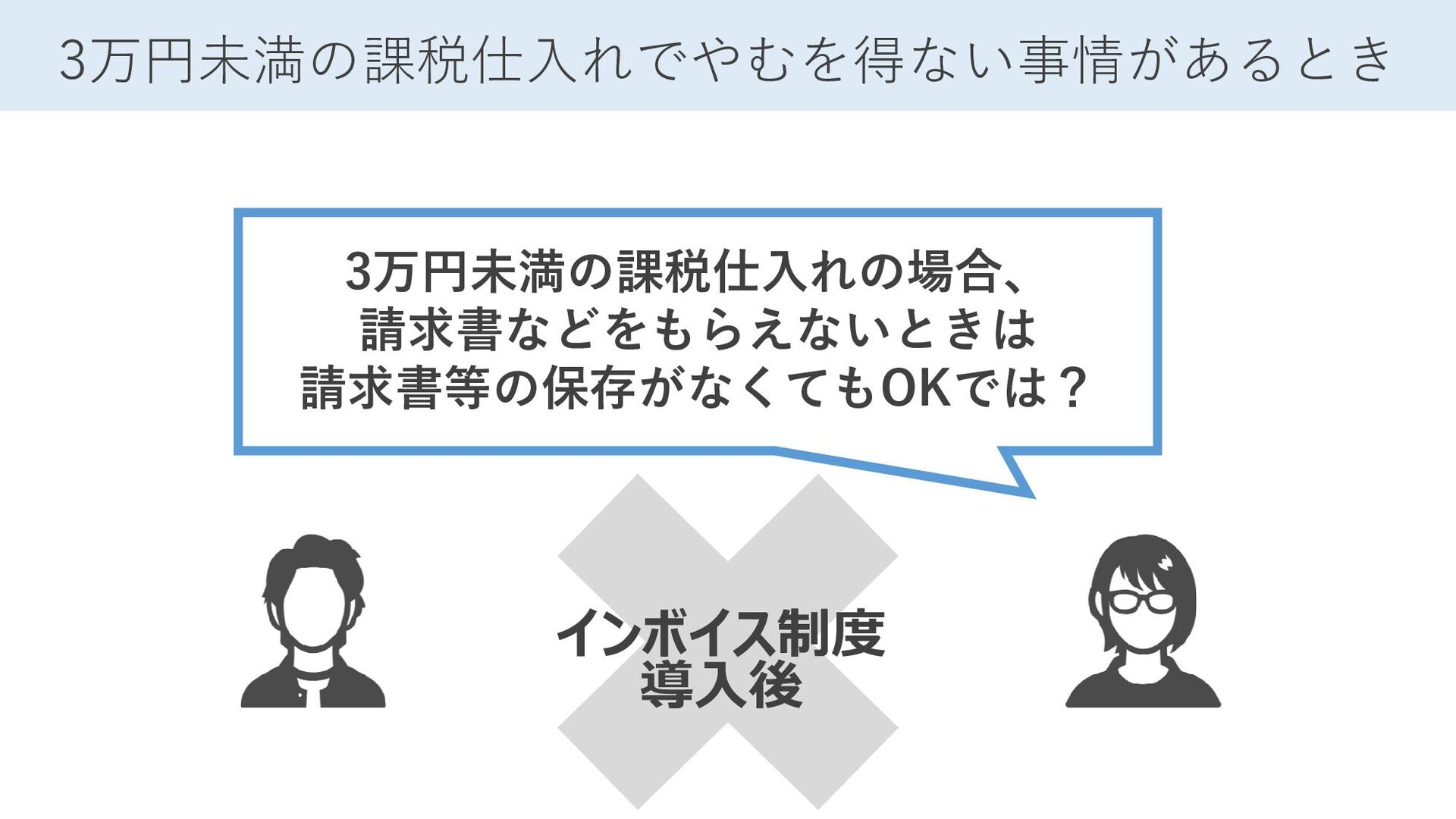

3万円未満の課税仕入れの場合、 請求書などをもらえないときは 請求書等の保存がなくてもOKでは? 3万円未満の課税仕入れでやむを得ない事情があるとき インボイス制度 導入後

※売上1億円以下の会社なら税込1万円未満 の支払いはインボイスでなくても請求書等 +帳簿の保存のみでOK ※基準期間の売上 売上1億円以下の会社なら少額特例あり

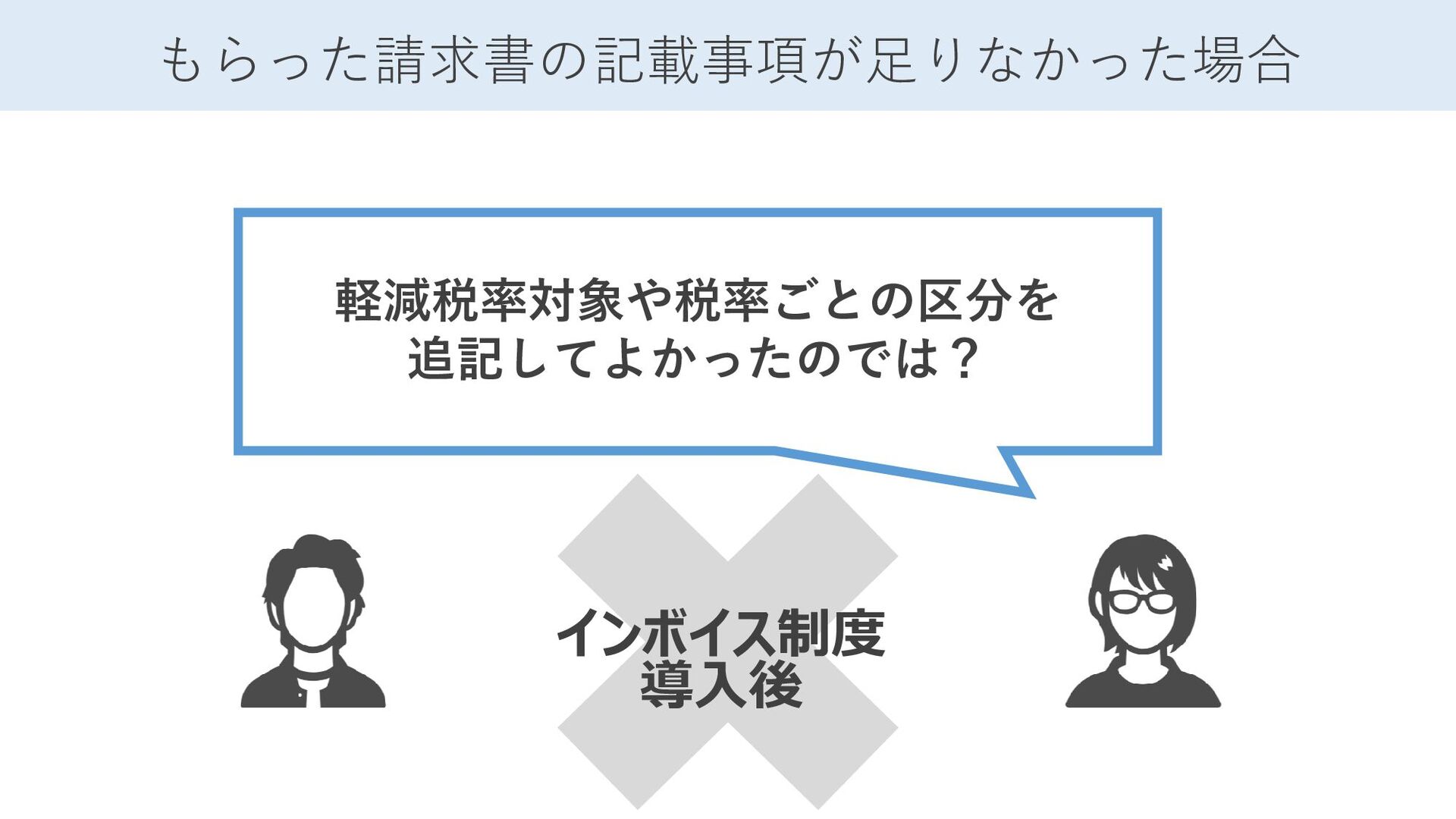

軽減税率対象や税率ごとの区分を 追記してよかったのでは? もらった請求書の記載事項が足りなかった場合 インボイス制度 導入後

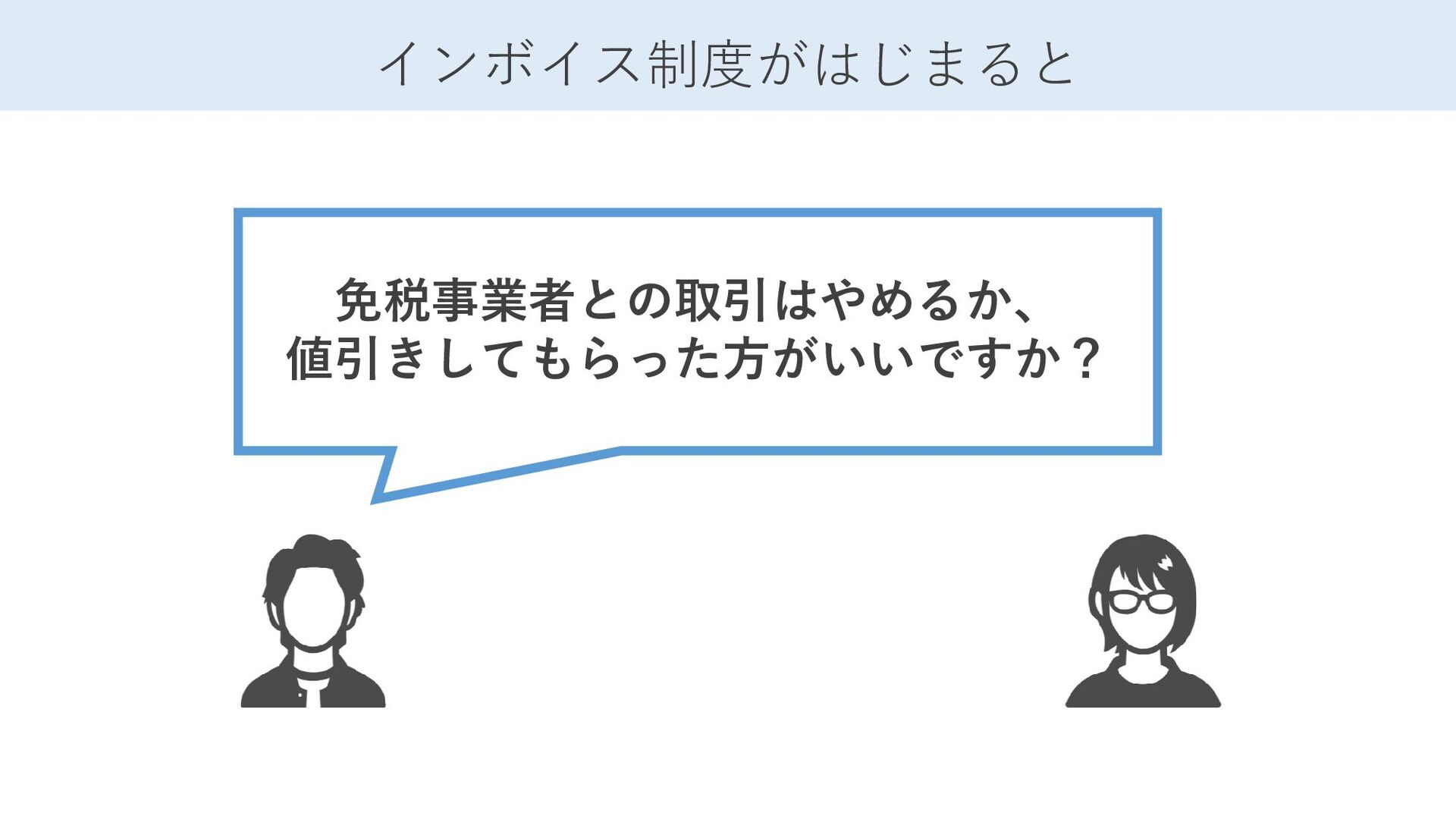

インボイス制度がはじまると 免税事業者との取引はやめるか、 値引きしてもらった方がいいですか?

令和5年 10月1日 令和11年 10月1日 3年 令和8年 10月1日 免税事業者から仕入れる場合の経過措置 3年 80%

控除可能 50% 控除可能

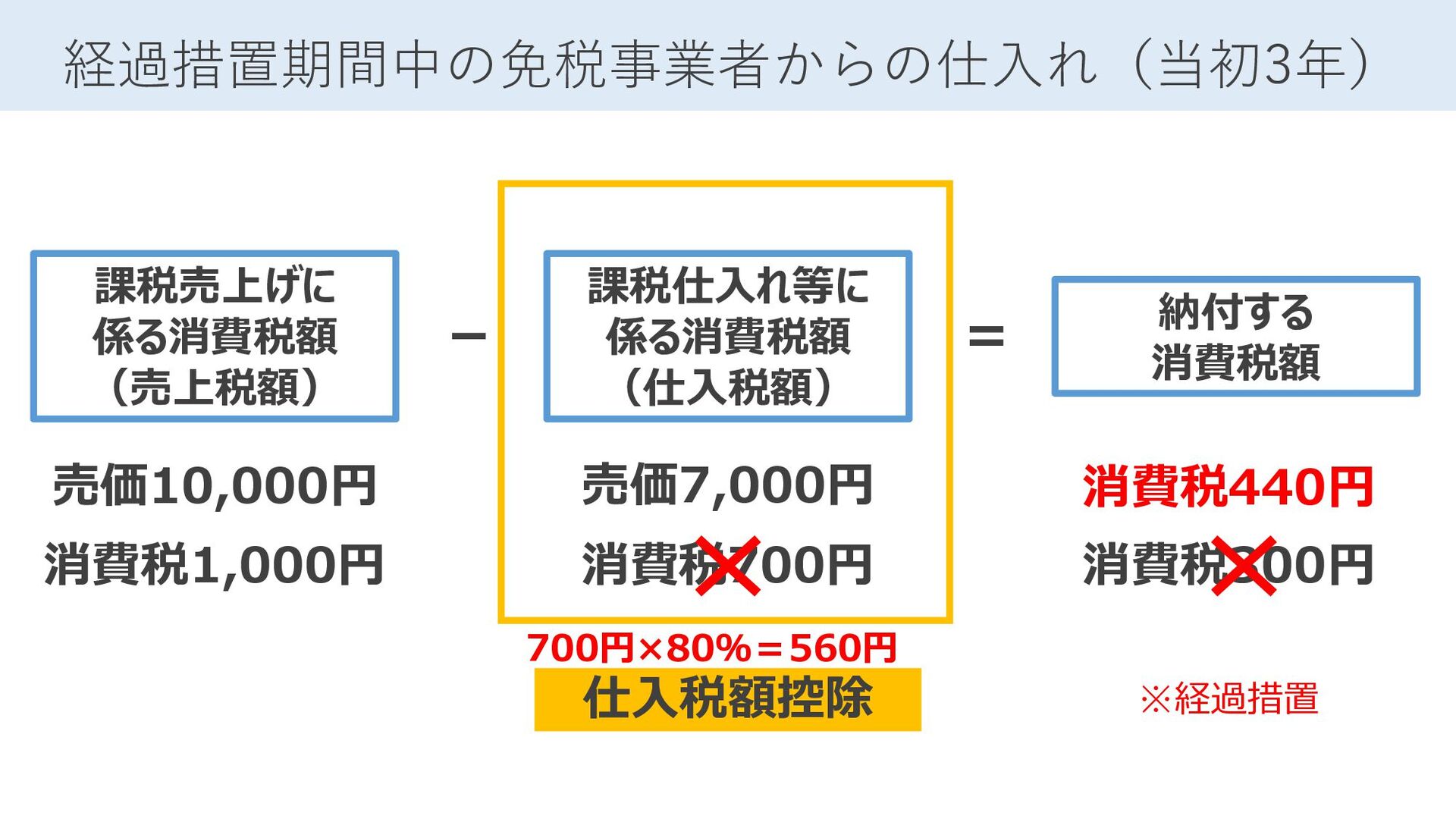

経過措置期間中の免税事業者からの仕入れ(当初3年) 消費税1,000円 課税売上げに 係る消費税額 (売上税額) 課税仕入れ等に 係る消費税額 (仕入税額) 納付する 消費税額

- = 消費税700円 消費税440円 仕入税額控除 売価10,000円 売価7,000円 ※経過措置 700円×80%=560円 消費税300円

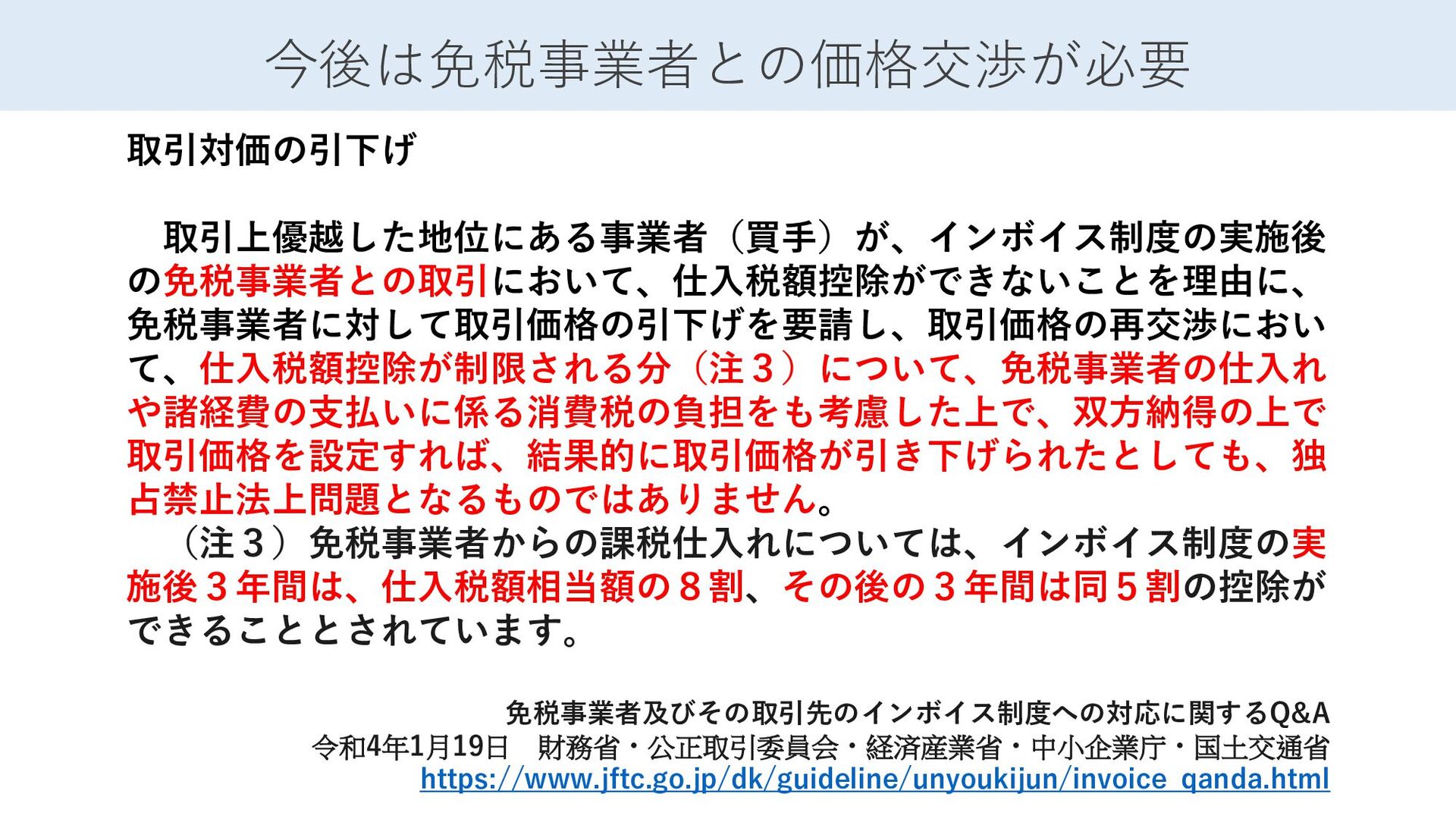

今後は免税事業者との価格交渉が必要 取引対価の引下げ 取引上優越した地位にある事業者(買手)が、インボイス制度の実施後 の免税事業者との取引において、仕入税額控除ができないことを理由に、 免税事業者に対して取引価格の引下げを要請し、取引価格の再交渉におい て、仕入税額控除が制限される分(注3)について、免税事業者の仕入れ や諸経費の支払いに係る消費税の負担をも考慮した上で、双方納得の上で 取引価格を設定すれば、結果的に取引価格が引き下げられたとしても、独 占禁止法上問題となるものではありません。 (注3)免税事業者からの課税仕入れについては、インボイス制度の実

施後3年間は、仕入税額相当額の8割、その後の3年間は同5割の控除が できることとされています。 免税事業者及びその取引先のインボイス制度への対応に関するQ&A 令和4年1月19日 財務省・公正取引委員会・経済産業省・中小企業庁・国土交通省 https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

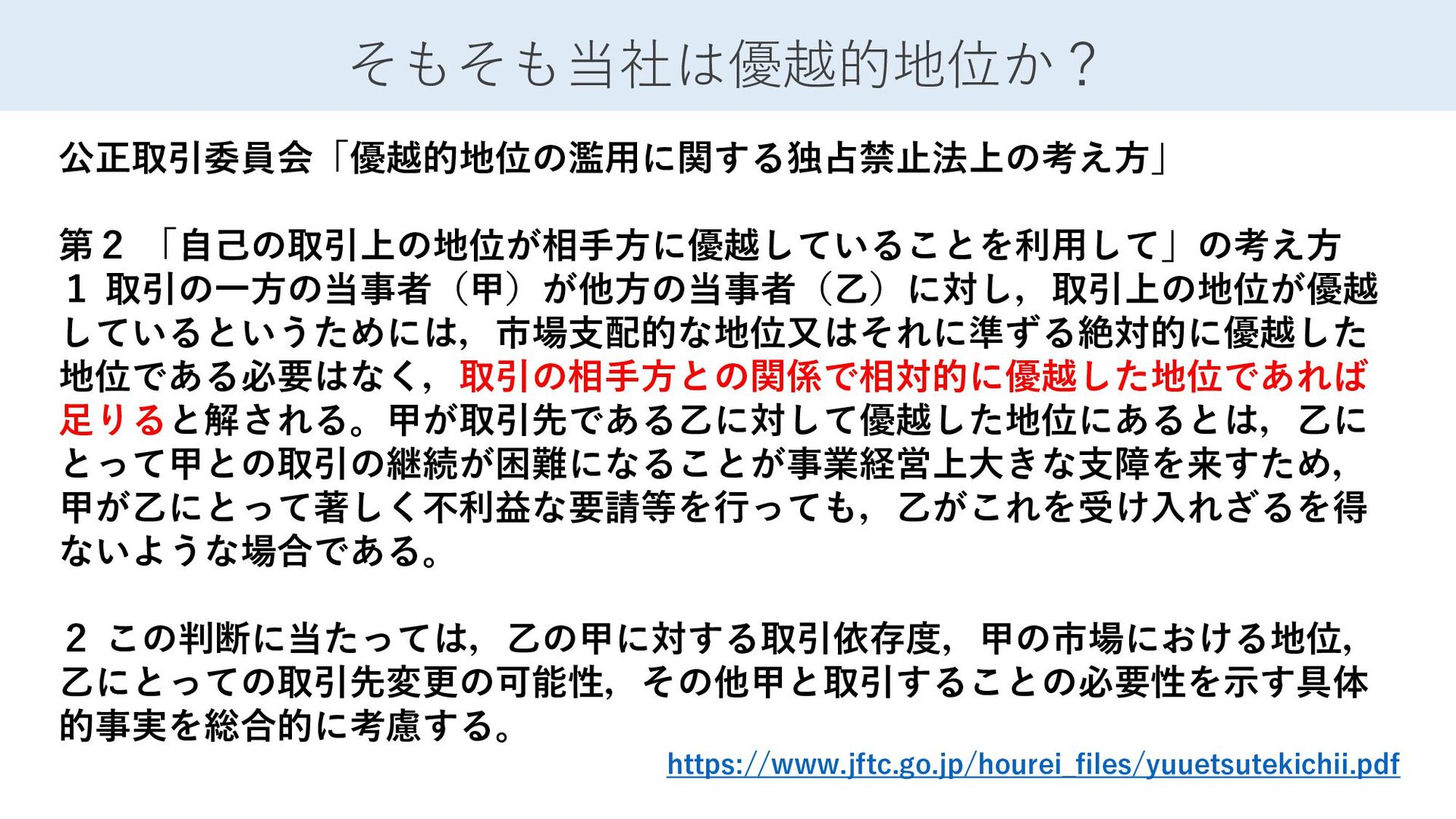

そもそも当社は優越的地位か? 公正取引委員会「優越的地位の濫用に関する独占禁止法上の考え方」 第2 「自己の取引上の地位が相手方に優越していることを利用して」の考え方 1 取引の一方の当事者(甲)が他方の当事者(乙)に対し,取引上の地位が優越 しているというためには,市場支配的な地位又はそれに準ずる絶対的に優越した 地位である必要はなく,取引の相手方との関係で相対的に優越した地位であれば 足りると解される。甲が取引先である乙に対して優越した地位にあるとは,乙に とって甲との取引の継続が困難になることが事業経営上大きな支障を来すため,

甲が乙にとって著しく不利益な要請等を行っても,乙がこれを受け入れざるを得 ないような場合である。 2 この判断に当たっては,乙の甲に対する取引依存度,甲の市場における地位, 乙にとっての取引先変更の可能性,その他甲と取引することの必要性を示す具体 的事実を総合的に考慮する。 https://www.jftc.go.jp/hourei_files/yuuetsutekichii.pdf

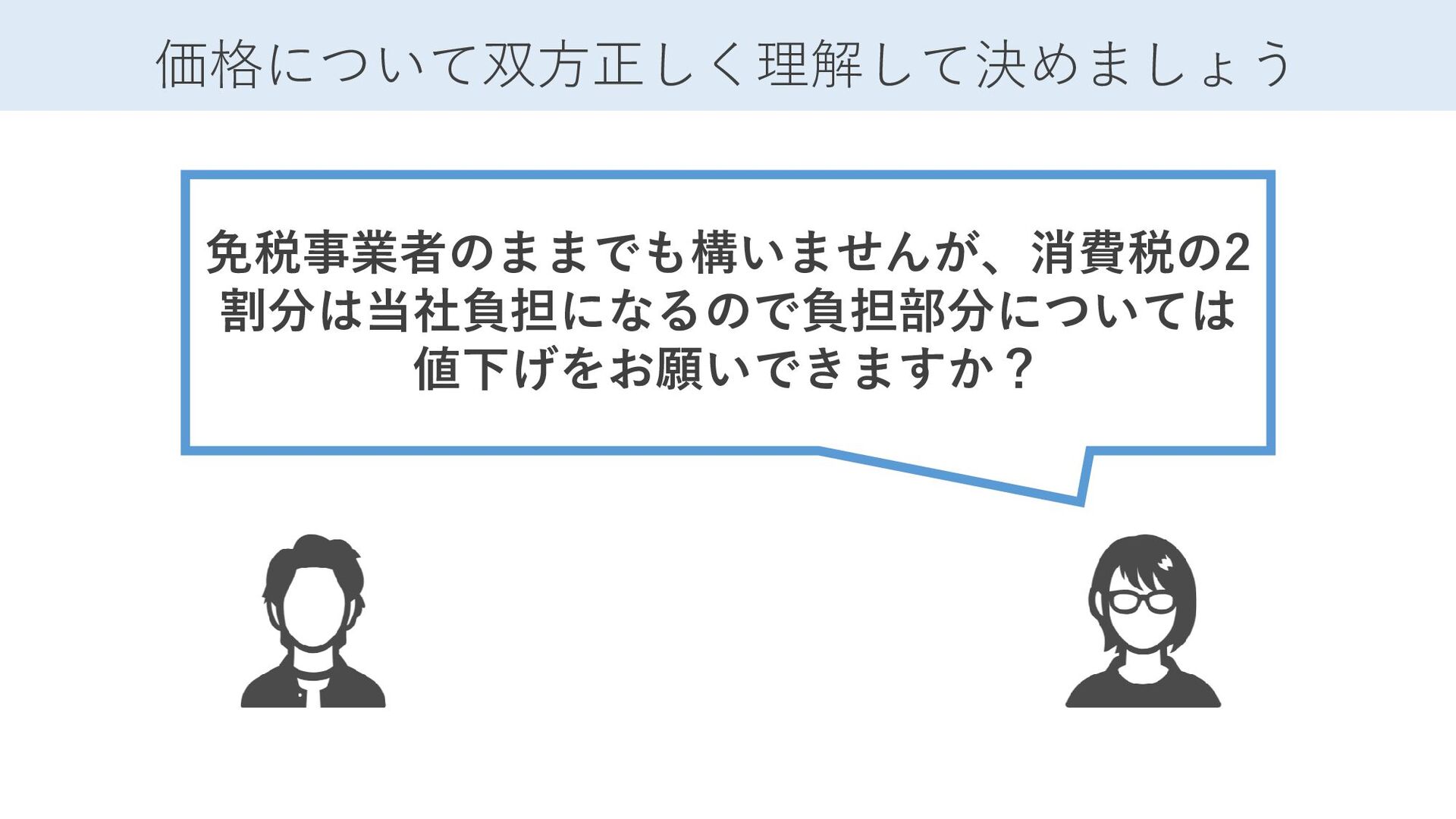

価格について双方正しく理解して決めましょう 免税事業者のままでも構いませんが、消費税の2 割分は当社負担になるので負担部分については 値下げをお願いできますか?

消費税の基本的な仕組み 免税事業者とインボイス 買い手側・発注側の論点 デジタル化による運用 インボイス制度入門 と デ ジ タ ル

化

インボイスのデジタル化による対応

インボイス+電子帳簿保存法対応 令和5年 10月1日 インボイス制度 令和6年 1月1日 改正電子帳簿保存法 電子データの保存が義務化

こうなってませんか? なんかよく分からないから免税事業者のままで 値下げされてもいいや。猶予あるし。

こうなってませんか? 電子帳簿もシステム導入が間に合わない 相当の理由があれば猶予されるし、面倒 だしお金かかるしそのままで。

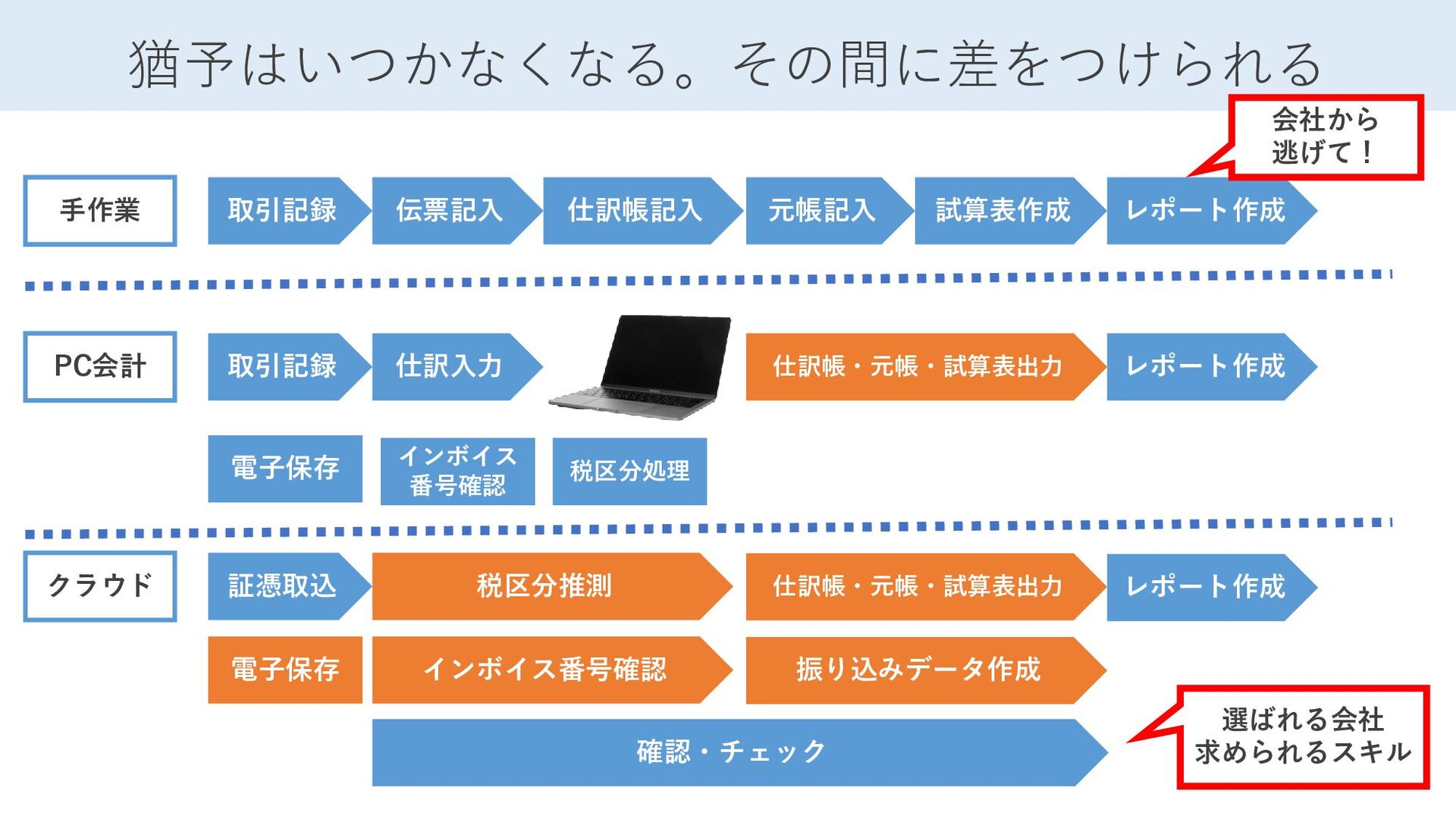

猶予はいつかなくなる。その間に差をつけられる 手作業 伝票記入 仕訳帳記入 元帳記入 取引記録 PC会計 試算表作成 レポート作成 仕訳入力

取引記録 仕訳帳・元帳・試算表出力 レポート作成 クラウド 証憑取込 仕訳帳・元帳・試算表出力 振り込みデータ作成 税区分推測 インボイス番号確認 電子保存 税区分処理 インボイス 番号確認 電子保存 レポート作成 確認・チェック 会社から 逃げて! 選ばれる会社 求められるスキル

やめろ!! 税理士に言われて、インボイス登録事業 者かどうか分かるように仕訳に登録番号 を入力するように言われました。

やめろ!! 税理士に言われて、電子帳簿保存対応の ためにファイル名に取引先・日付・金額 を入力しなさいと言われました。

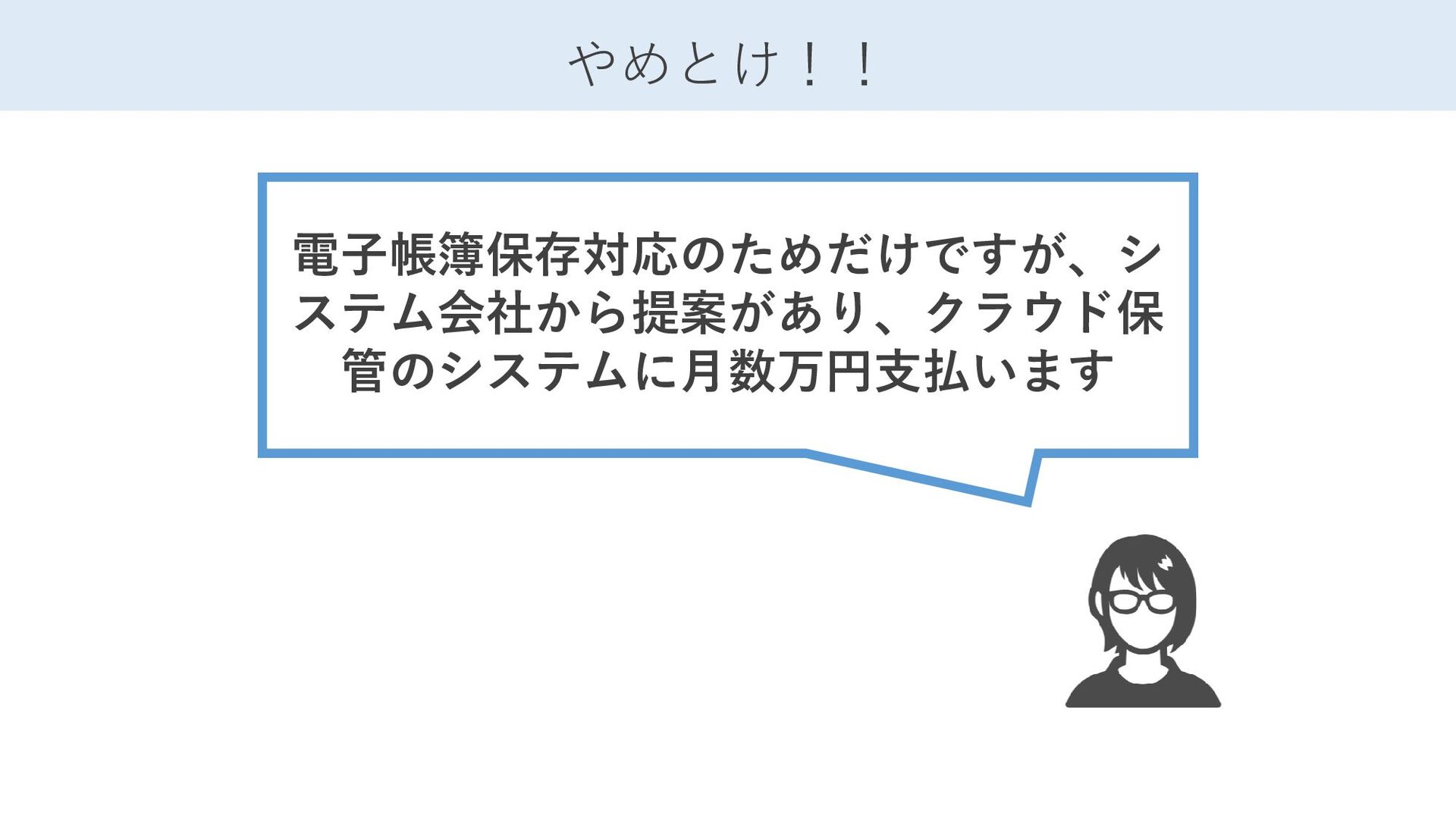

やめとけ!! 電子帳簿保存対応のためだけですが、シ ステム会社から提案があり、クラウド保 管のシステムに月数万円支払います

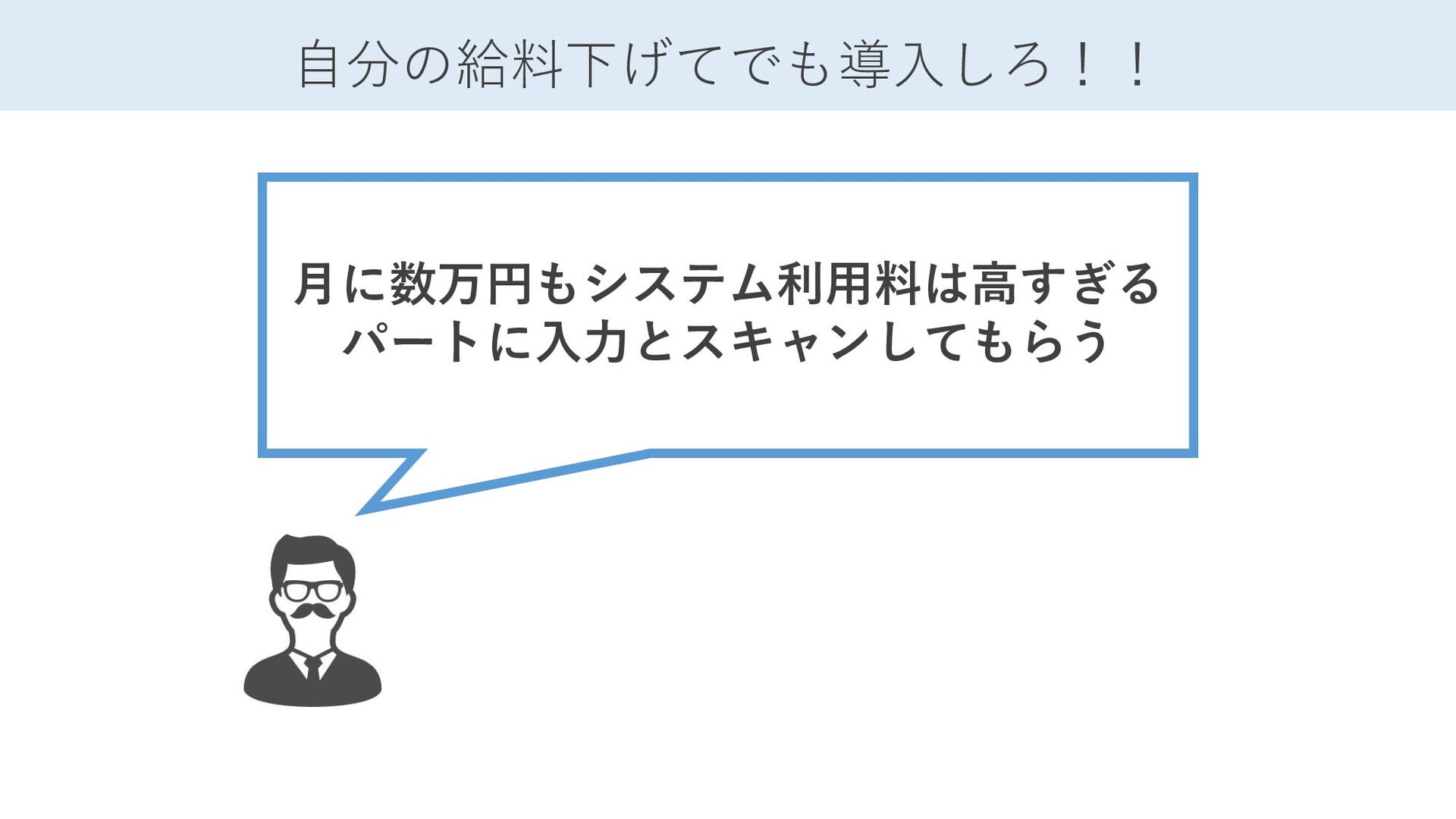

自分の給料下げてでも導入しろ!! 月に数万円もシステム利用料は高すぎる パートに入力とスキャンしてもらう

経営者だけじゃない曲者ぞろいの中小企業

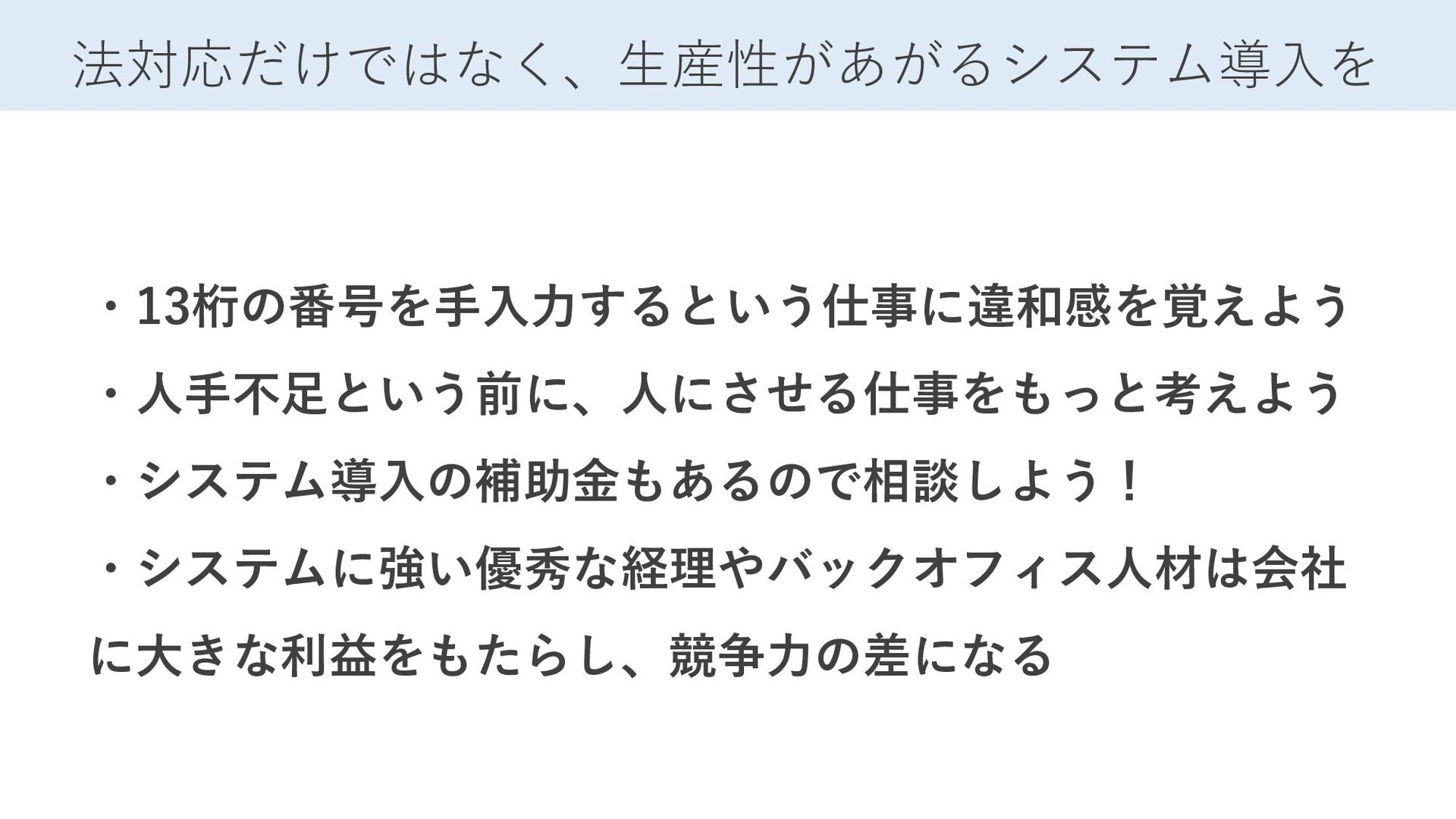

法対応だけではなく、生産性があがるシステム導入を ・13桁の番号を手入力するという仕事に違和感を覚えよう ・人手不足という前に、人にさせる仕事をもっと考えよう ・システム導入の補助金もあるので相談しよう! ・システムに強い優秀な経理やバックオフィス人材は会社 に大きな利益をもたらし、競争力の差になる

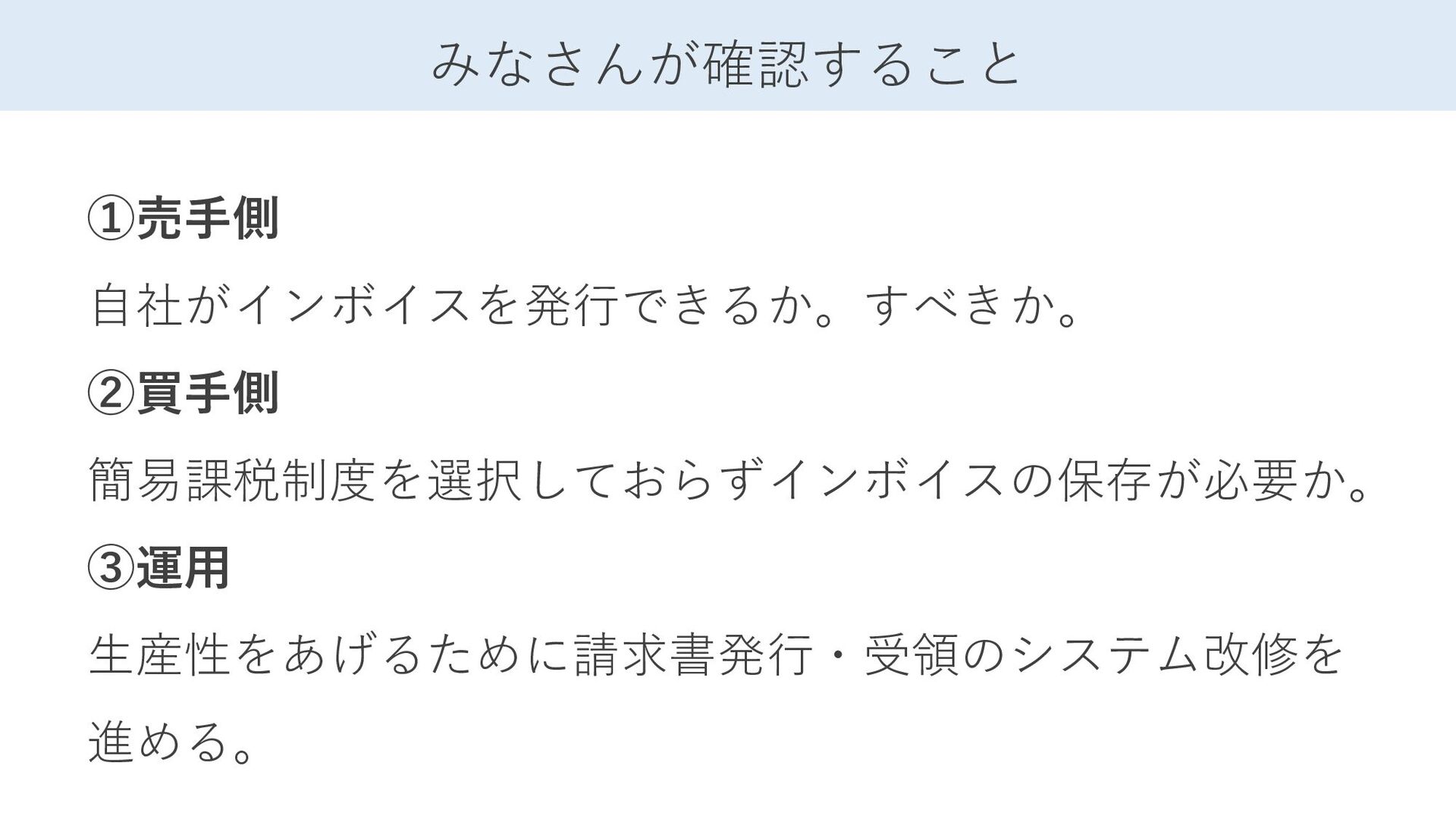

みなさんが確認すること ①売手側 自社がインボイスを発行できるか。すべきか。 ②買手側 簡易課税制度を選択しておらずインボイスの保存が必要か。 ③運用 生産性をあげるために請求書発行・受領のシステム改修を 進める。

消費税の基本的な仕組み 免税事業者とインボイス 買い手側・発注側の論点 デジタル化による運用 インボイス制度入門 と デ ジ タ ル

化

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}