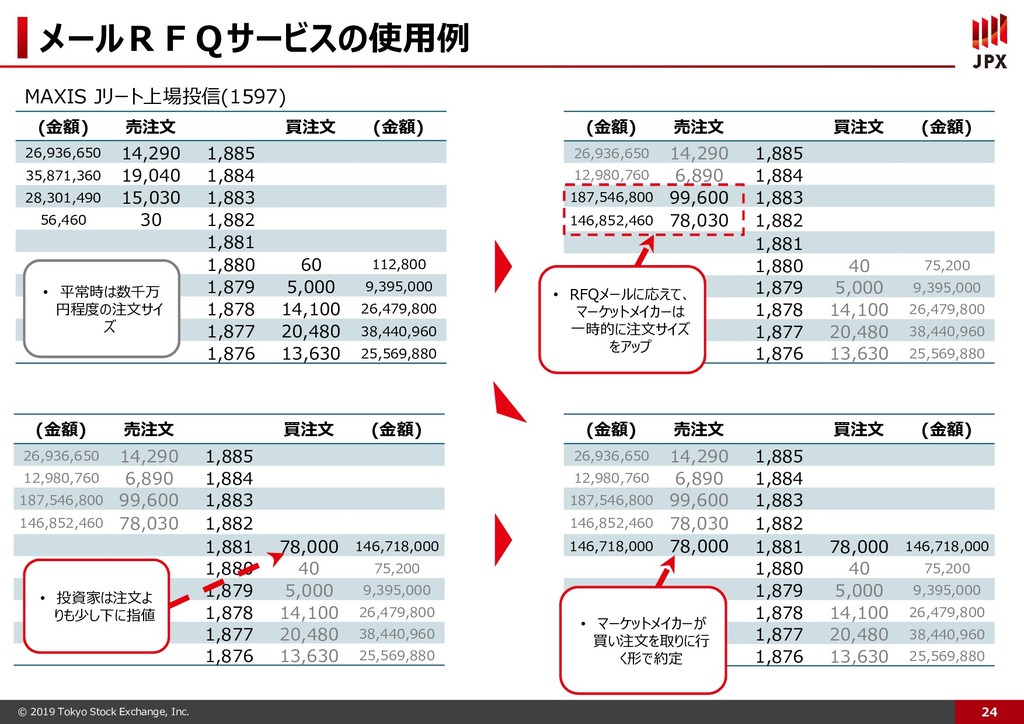

買注文 (金額) 26,936,650 14,290 1,885 35,871,360 19,040 1,884 28,301,490 15,030 1,883 56,460 30 1,882 1,881 1,880 60 112,800 1,879 5,000 9,395,000 1,878 14,100 26,479,800 1,877 20,480 38,440,960 1,876 13,630 25,569,880 MAXIS Jリート上場投信(1597) (金額) 売注文 買注文 (金額) 26,936,650 14,290 1,885 12,980,760 6,890 1,884 187,546,800 99,600 1,883 146,852,460 78,030 1,882 1,881 1,880 40 75,200 1,879 5,000 9,395,000 1,878 14,100 26,479,800 1,877 20,480 38,440,960 1,876 13,630 25,569,880 • RFQメールに応えて、 マーケットメイカーは 一時的に注文サイズ をアップ (金額) 売注文 買注文 (金額) 26,936,650 14,290 1,885 12,980,760 6,890 1,884 187,546,800 99,600 1,883 146,852,460 78,030 1,882 1,881 78,000 146,718,000 1,880 40 75,200 1,879 5,000 9,395,000 1,878 14,100 26,479,800 1,877 20,480 38,440,960 1,876 13,630 25,569,880 • 平常時は数千万 円程度の注文サイ ズ • 投資家は注文よ りも少し下に指値 (金額) 売注文 買注文 (金額) 26,936,650 14,290 1,885 12,980,760 6,890 1,884 187,546,800 99,600 1,883 146,852,460 78,030 1,882 146,718,000 78,000 1,881 78,000 146,718,000 1,880 40 75,200 1,879 5,000 9,395,000 1,878 14,100 26,479,800 1,877 20,480 38,440,960 1,876 13,630 25,569,880 • マーケットメイカーが 買い注文を取りに行 く形で約定

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}