La burocrazia italiana non è molto semplice, specialmente quando concerne l'ampia sfera del regime fiscale. Muovere i primi passi in questa "giungla" può rivelarsi estremamente mortificante, e sottovalutare quest'aspetto può comportare considerevoli danni, sia dal punto di vista economico che giuridico.

- Come fatturare i primi lavori?

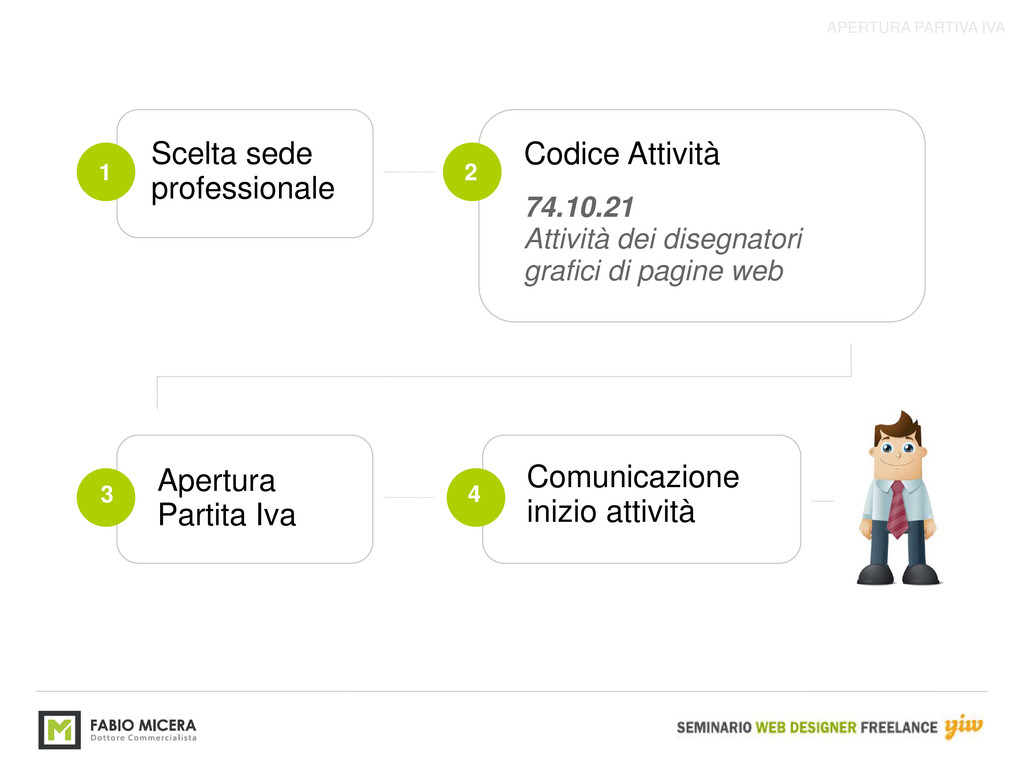

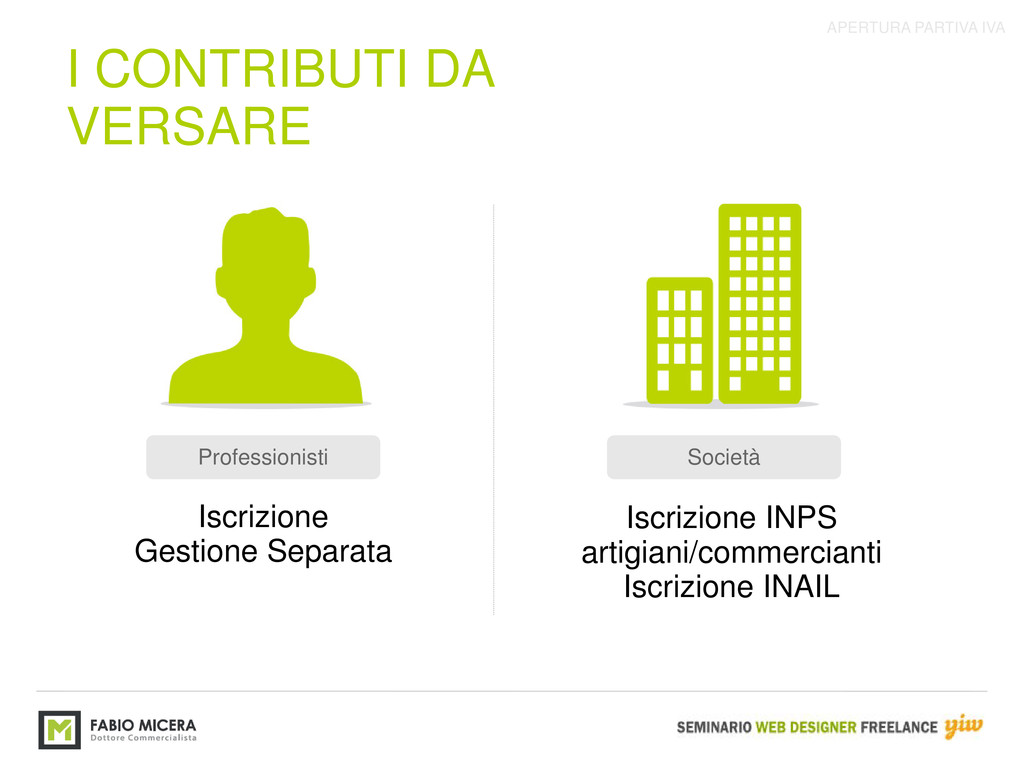

- Come e quando aprire la Partita IVA?

- Quali sono le agevolazioni e i regimi fiscali cui è possibile usufruire e attenersi?

http://seminariowebdesignerfreelance.com/

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}