de personas (sociedad colectiva, sociedad comanditaria simple y sociedad de responsabilidad limitada) – sociedades de capital (sociedad anónima y sociedad comanditaria por acciones) Capital social mínimo 3005,06 € totalmente desembolsado(S.L.) 60.010 € S.A. (se permite desembolso parcial Número de socios Mínimo uno (Unipersonalidad) Personalidad Jurídica Responsabilidad Limitada al capial aportado (S.A. y S.L.). Régimen de transmisibilidad más estricto en S.L. Denominación Libre y exclusiva añadiendo S.L. o S.R.L. / S.A. o S.A.U. Constitución Escritura pública Registro Mercantil Inscripción Obligatoria Régimen Fiscal Exento. Modelo 600 Órganos de Gobierno Junta general de socios y órgano de administración

escritura pública de constitución • Impuesto de Operaciones Societarias • Solicitud del NIF Provisional • Inscripción en el Registro Mercantil • Otros trámites

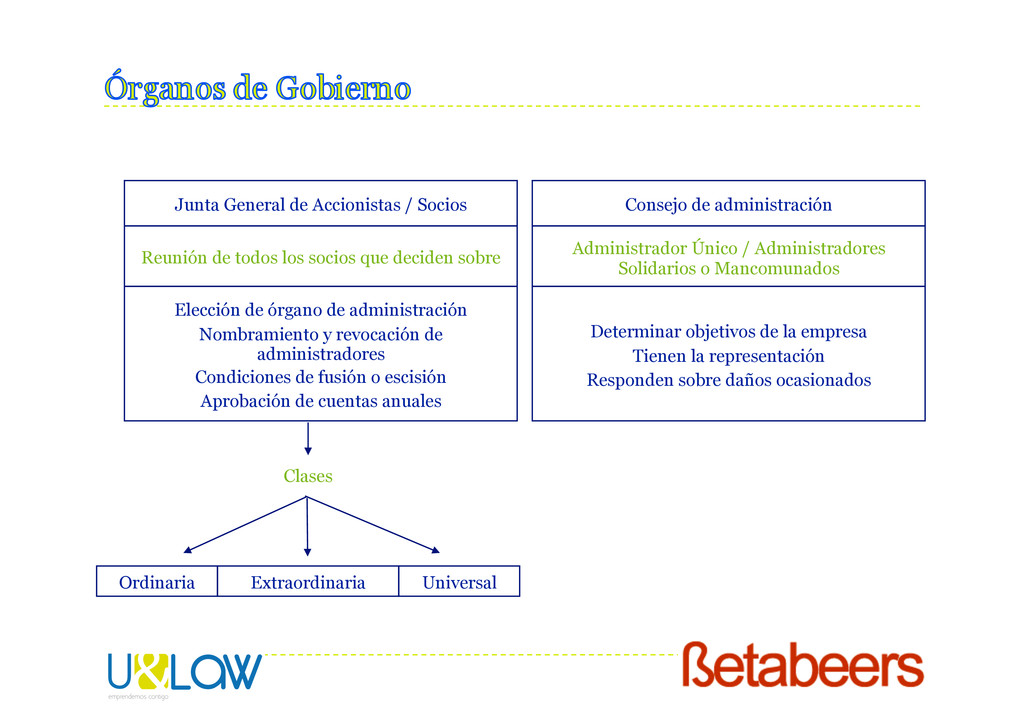

daños ocasionados Administrador Único / Administradores Solidarios o Mancomunados Consejo de administración Universal Extraordinaria Ordinaria Elección de órgano de administración Nombramiento y revocación de administradores Condiciones de fusión o escisión Aprobación de cuentas anuales Reunión de todos los socios que deciden sobre Junta General de Accionistas / Socios Clases

de los socios de una sociedad para completar, concretar o modificar en sus relaciones internas las reglas estatutarias • Son contratos regidos por el Derecho de Obligaciones, por lo que habrá que prestar especial atención a las disposiciones generales del Código Civil y del Código de Comercio • No se integran en el ordenamiento de la sociedad • Límites • Eficacia y oponibilidad “Inter Partes” • Publicidad (especialidad de cotizadas)

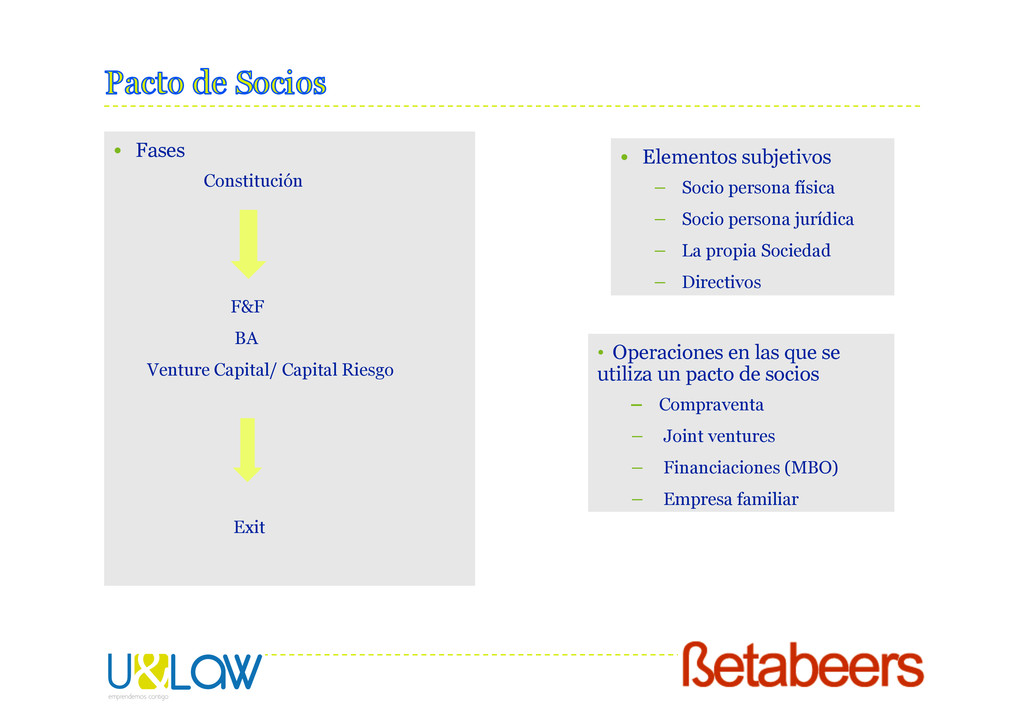

• Operaciones en las que se utiliza un pacto de socios – Compraventa – Joint ventures – Financiaciones (MBO) – Empresa familiar • Elementos subjetivos – Socio persona física – Socio persona jurídica – La propia Sociedad – Directivos

de pactos estatutarios – Flexibilización de derecho de sociedades • Forma de los pactos parasociales – Libertad de forma – Recomendable escritura pública

Pactos de no agresión De Atribución (dº/obligación) • No competencia • Financiación adicional • Exclusividad De Organización (funcionamiento) • Órgano de administración • Situaciones de bloqueo • Políticas de actuación

determinado sentido (normalmente en el del mayoritario) • Pactos de estabilidad – Lock-up (transmisiones indirectas) – Compromiso de permanencia en la empresa como directivo / socio • Pactos encaminados a proteger la actividad de la sociedad – Pactos de no competencia – Pactos de no concurrencia

/ Calls (discrecionales tras un plazo o por motivos pactados) – Drag Along – Tag Along – Compromiso de venta conjunta / salida a bolsa – Disolución con devolución de aportaciones y reparto del haber social

• ¿Cómo se establece? – Participaciones preferentes • ¿En qué consiste? – Múltiplo de 1x, 2x, ó 3x del valor inicial invertido – Participación en el reparto • Posibilidad de establecer límites de precio para que entre en juego la participación

Potencial comprador que quiere comprar +51% – Se “arrastra” a los minoritarios – Derecho complementario de adquisición preferente a los minoritarios • Tag Along – Derecho de los socios minoritarios frente al mayoritario – El minoritario podrá acompañar en las mismas condiciones

gestor ejecute el Plan de Negocio bajo el que se decidió la inversión – Emisión de nuevas participaciones, opciones o préstamos participativos – Cambio de las condiciones de las participaciones preferentes – Modificación de estatutos – La venta de participaciones – Cualquier actuación que limite o modifique el poder del Consejo de Administración – Acuerdos con acreedores – Iniciativas de liquidación, venta o fusión de la empresa – Establecimiento o modificación de planes de opciones – Acuerdos de alianzas, fusión o venta de la compañía – Establecer seguros de vida o planes de pensiones – Emplear a gestores con salarios superiores a … € – Pago de dividendos

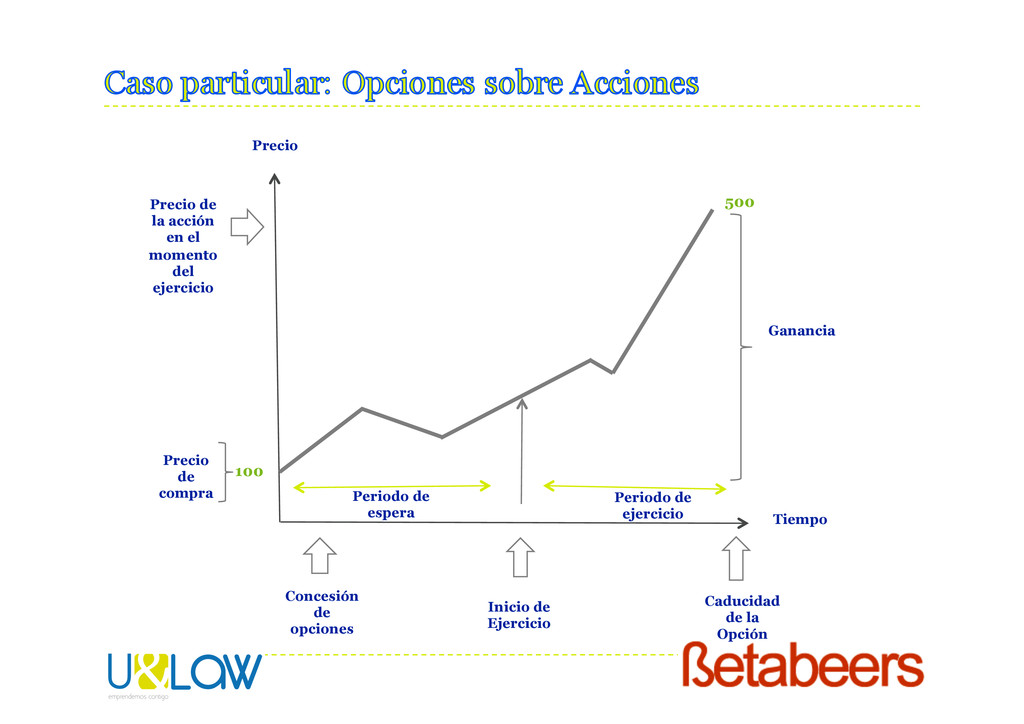

corto plazo – Sistema discrecional y muy subjetivo • Opciones sobre Participaciones – Concesión de un derecho a adquirir un número de participaciones – La adquisición se realizará en un futuro determinado (termino o vesting) – A un precio pre-fijado que representa la valoración de la compañía (strike price) • Venta u operaciones sobre la propiedad de participaciones – Los empleados adquieren participaciones: a bajo precio o gratuitas – Propiedad de las participaciones condicionadas (restricted stock) • Participaciones fantasma o “phantom stock awards”

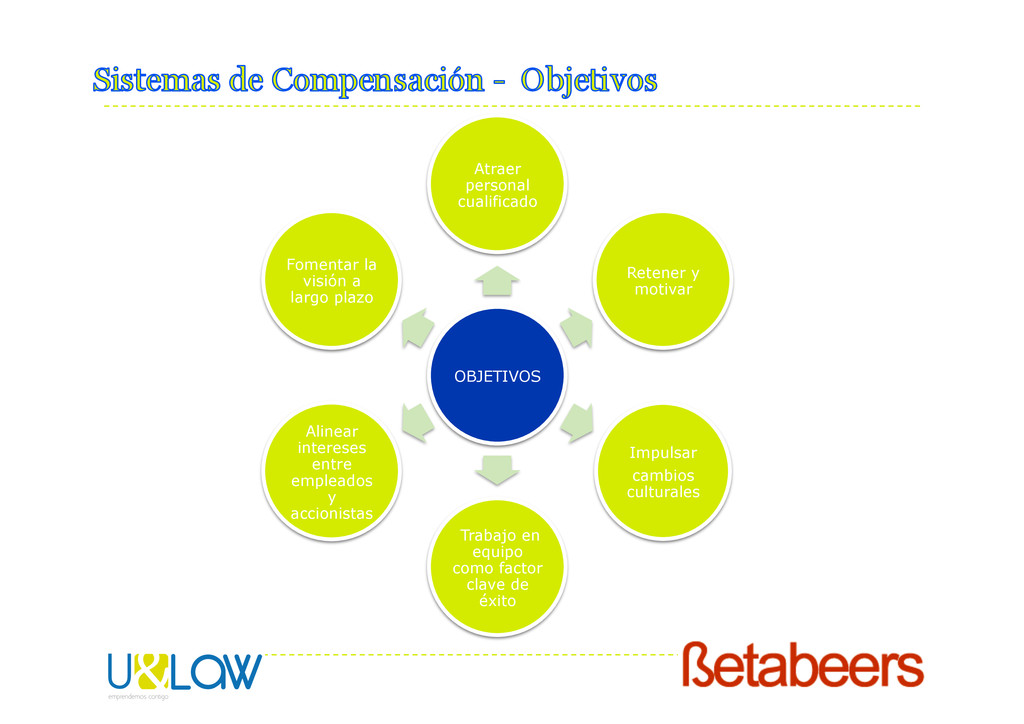

sueldo - mercado laboral competitivo • Sistema de retribución complementaria; perfiles profesionales sensibles (formación, reputación, etc.) • Fidelización del empleado • Alineación de los intereses • Implementación PROBLEMA ¿cómo se articula si no hay autocartera? - dificultades burocráticas para ampliar capital, etc.

con condiciones por debajo del mercado • Se determina un pacto entre Socio y Empleado: ¿verbal o por escrito? ¿anexos? • Socio se compromete a vender participaciones al Empleado por un importe X después de Z años de trabajo remunerado • El día pactado de la venta, el empleado “adquiere” las participaciones según el numero pactado al valor determinado el día de la concesión de la opción (contrato).

del mercado • Se determina un pacto entre los Socios, la “Empresa” y el Empleado • Socios/Empresa se compromete como PF a vender participaciones al Empleado • El día pactado de la venta, se emiten nuevas participaciones (ampliación capital) que suscribe la PF-socio y que inmediatamente “vende” al empleado • En la suscripción por aumento de capital es necesario que se “suscriban” las participaciones: fondos propios

el plan) • Opciones sobre partcipaciones = carácter salarial !! – Incidencia en los despidos improcedentes o por causas objetivas. • Fiscalidad de las opciones sobre participaciones. • Alternativas: entrega gratuita de participaciones, etc.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![MUCHAS GRACIAS GONZALO DE ULLOA [email protected] Sígueme en: @GMUlloa @youandlaw](https://files.speakerdeck.com/presentations/4f9b5b0ea20ca6002201a11b/slide_26.jpg){kind=link}