правильно и прозрачно распределить заработанные за месяц деньги (сколько денег направить на развитие компании, сколько на закупку нового оборудования, сколько на погашение кредитов и дивиденды инвесторам) • Как сделать так, чтобы все сотрудники четко понимали за что они получают деньги и старались работать лучше • Как добиться того, чтобы все расходы компании не превышали ее дохода 2/19

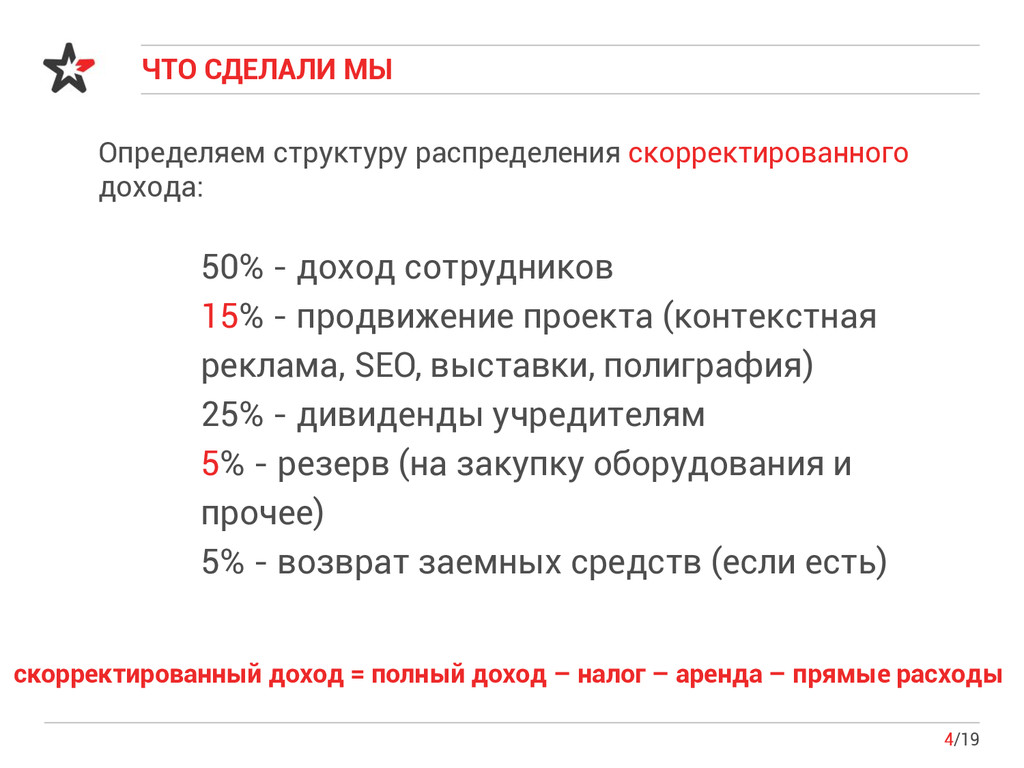

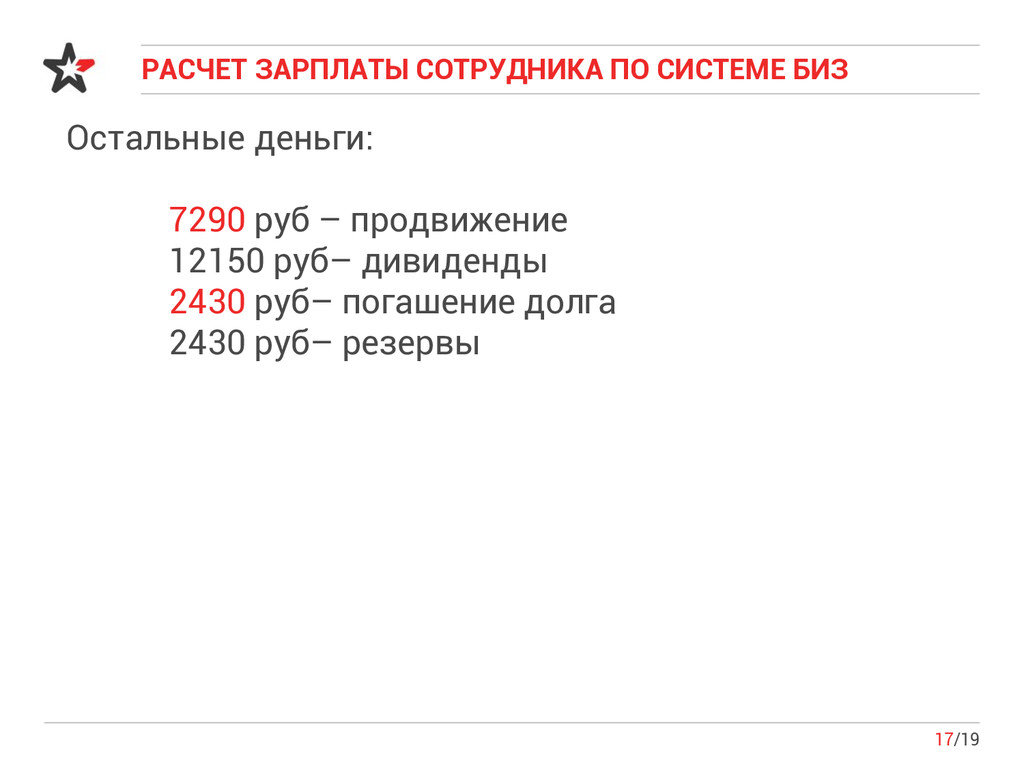

- доход сотрудников 15% - продвижение проекта (контекстная реклама, SEO, выставки, полиграфия) 25% - дивиденды учредителям 5% - резерв (на закупку оборудования и прочее) 5% - возврат заемных средств (если есть) скорректированный доход = полный доход – налог – аренда – прямые расходы

Базовый Индекс Зарплаты (БИЗ): директор – 100 ед. руководитель направления – 75 ед. менеджер по продажам 50 ед. PR-менеджер – 30 ед. менеджер по производству – 40 ед.

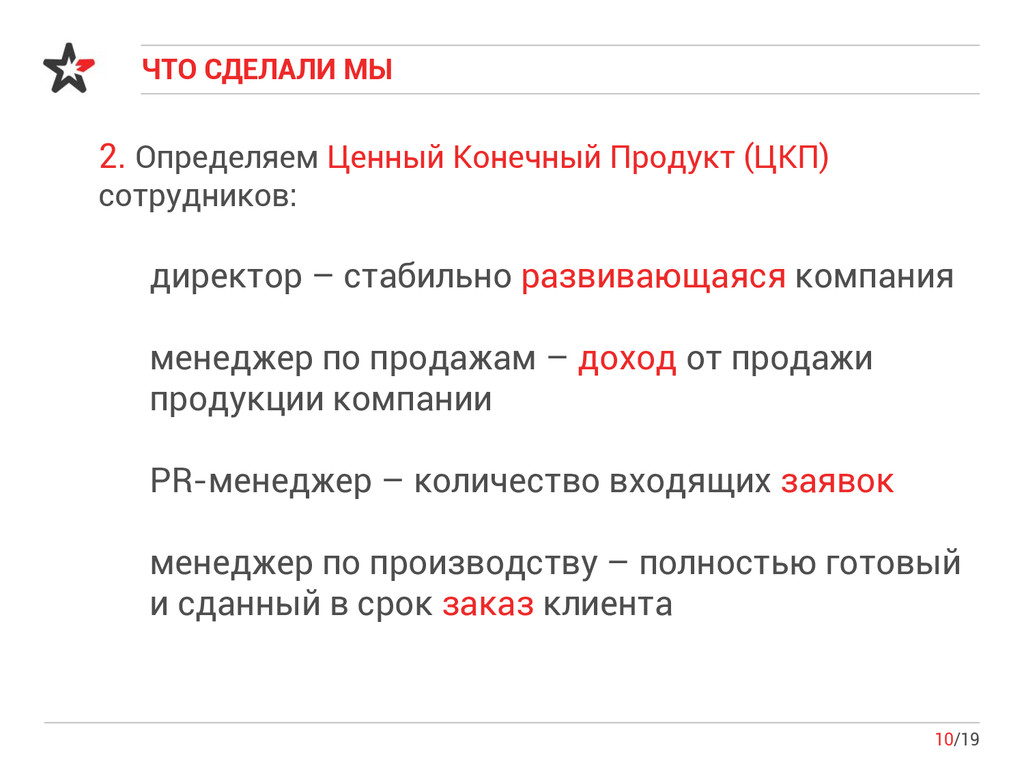

сотрудников: директор – стабильно развивающаяся компания менеджер по продажам – доход от продажи продукции компании PR-менеджер – количество входящих заявок менеджер по производству – полностью готовый и сданный в срок заказ клиента

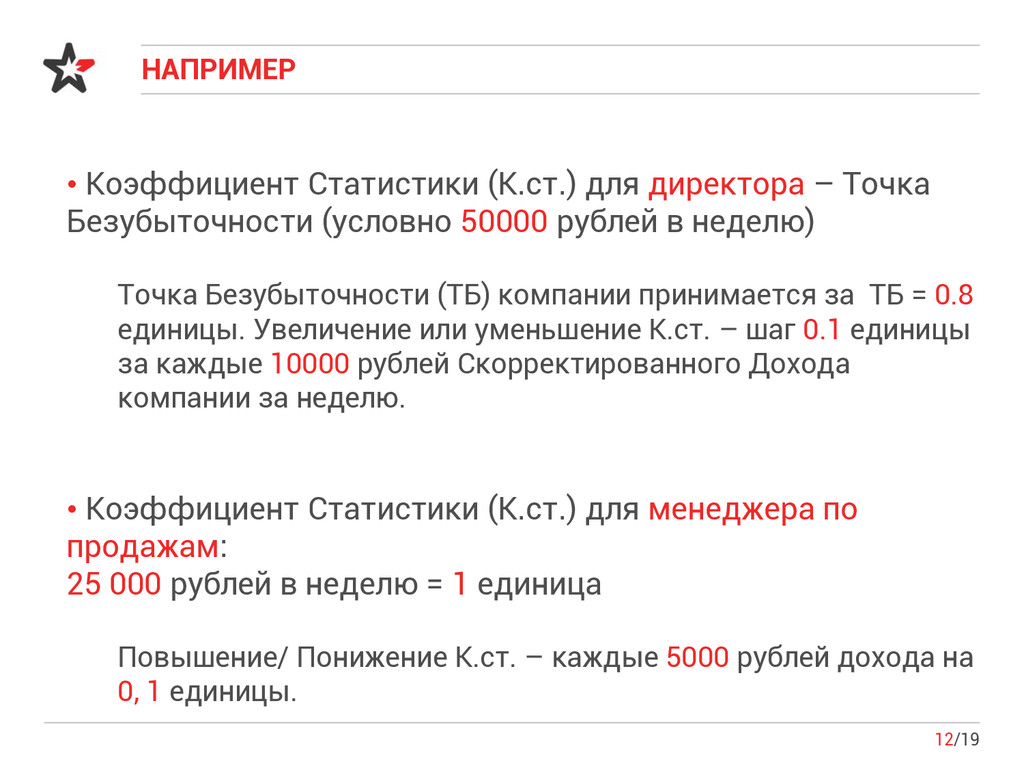

Безубыточности (условно 50000 рублей в неделю) Точка Безубыточности (ТБ) компании принимается за ТБ = 0.8 единицы. Увеличение или уменьшение К.ст. – шаг 0.1 единицы за каждые 10000 рублей Скорректированного Дохода компании за неделю. • Коэффициент Статистики (К.ст.) для менеджера по продажам: 25 000 рублей в неделю = 1 единица Повышение/ Понижение К.ст. – каждые 5000 рублей дохода на 0, 1 единицы.

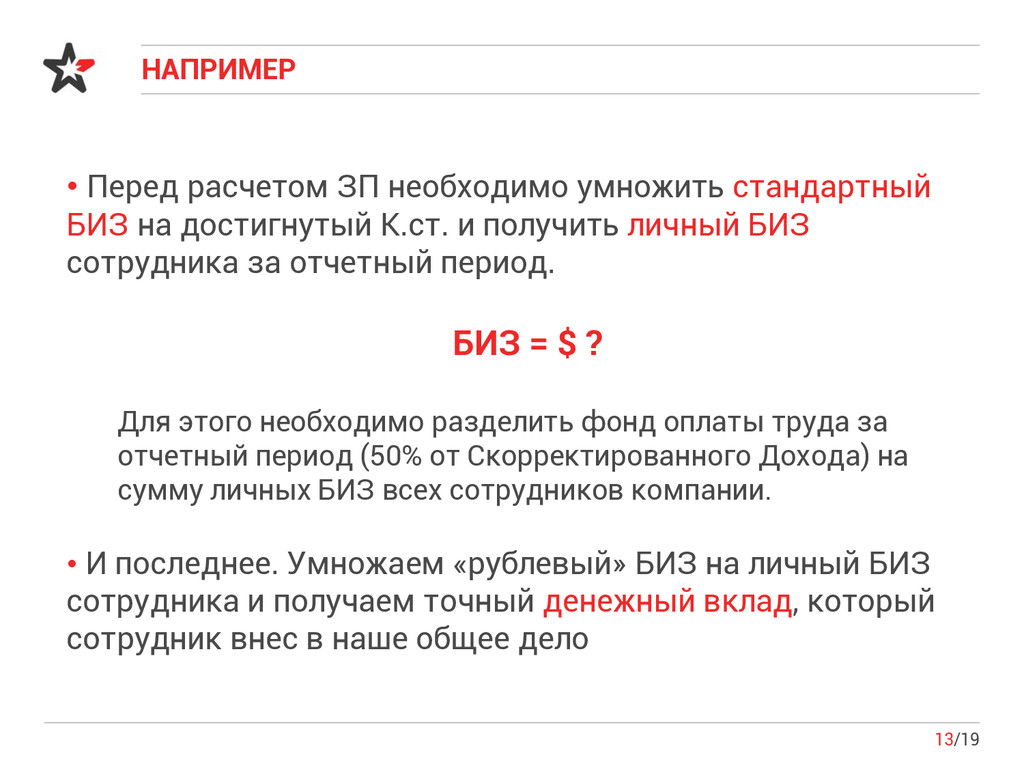

на достигнутый К.ст. и получить личный БИЗ сотрудника за отчетный период. БИЗ = $ ? Для этого необходимо разделить фонд оплаты труда за отчетный период (50% от Скорректированного Дохода) на сумму личных БИЗ всех сотрудников компании. • И последнее. Умножаем «рублевый» БИЗ на личный БИЗ сотрудника и получаем точный денежный вклад, который сотрудник внес в наше общее дело

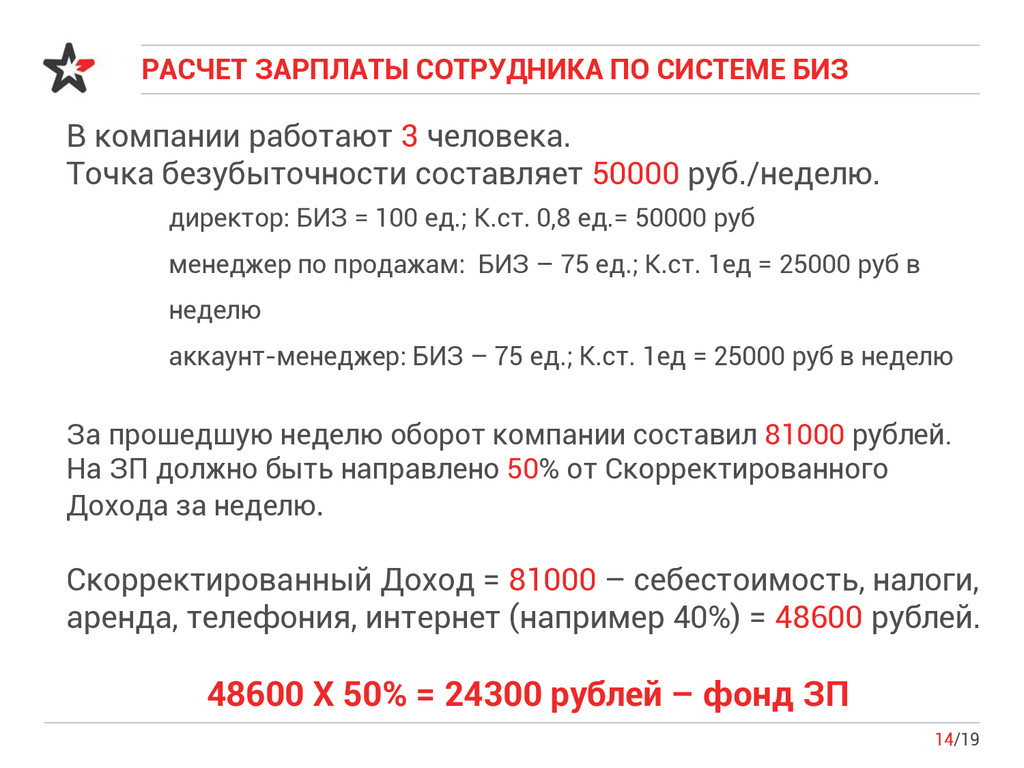

3 человека. Точка безубыточности составляет 50000 руб./неделю. директор: БИЗ = 100 ед.; К.ст. 0,8 ед.= 50000 руб менеджер по продажам: БИЗ – 75 ед.; К.ст. 1ед = 25000 руб в неделю аккаунт-менеджер: БИЗ – 75 ед.; К.ст. 1ед = 25000 руб в неделю За прошедшую неделю оборот компании составил 81000 рублей. На ЗП должно быть направлено 50% от Скорректированного Дохода за неделю. Скорректированный Доход = 81000 – себестоимость, налоги, аренда, телефония, интернет (например 40%) = 48600 рублей. 48600 Х 50% = 24300 рублей – фонд ЗП

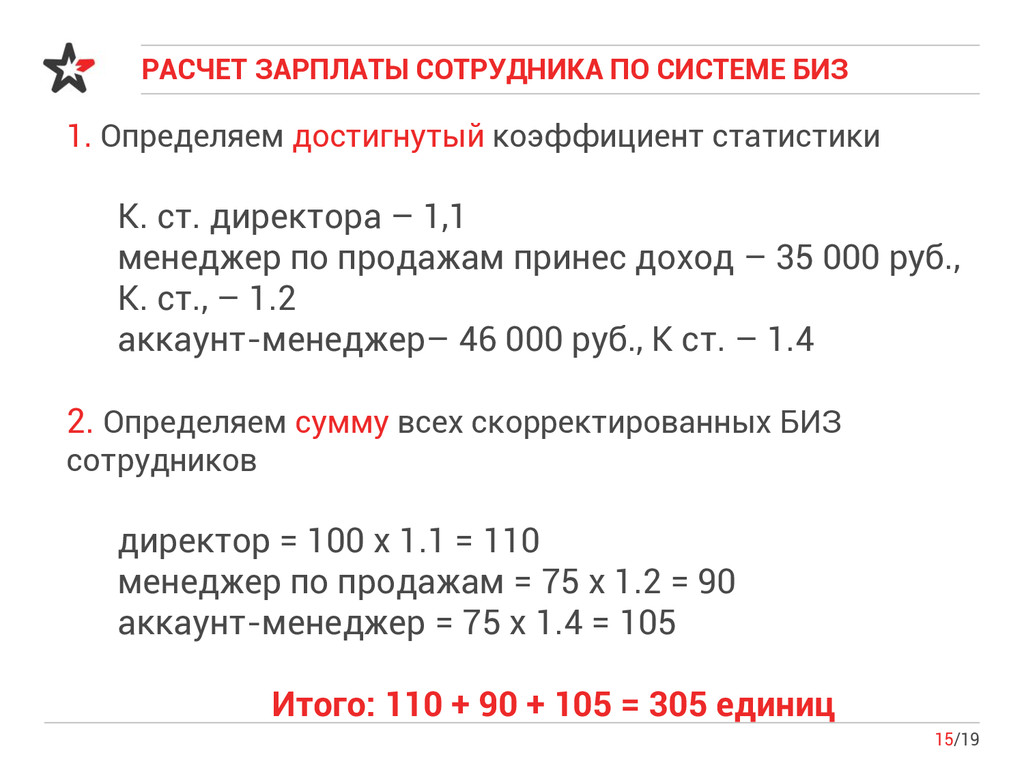

коэффициент статистики К. ст. директора – 1,1 менеджер по продажам принес доход – 35 000 руб., К. ст., – 1.2 аккаунт-менеджер– 46 000 руб., К ст. – 1.4 2. Определяем сумму всех скорректированных БИЗ сотрудников директор = 100 х 1.1 = 110 менеджер по продажам = 75 х 1.2 = 90 аккаунт-менеджер = 75 х 1.4 = 105 Итого: 110 + 90 + 105 = 305 единиц

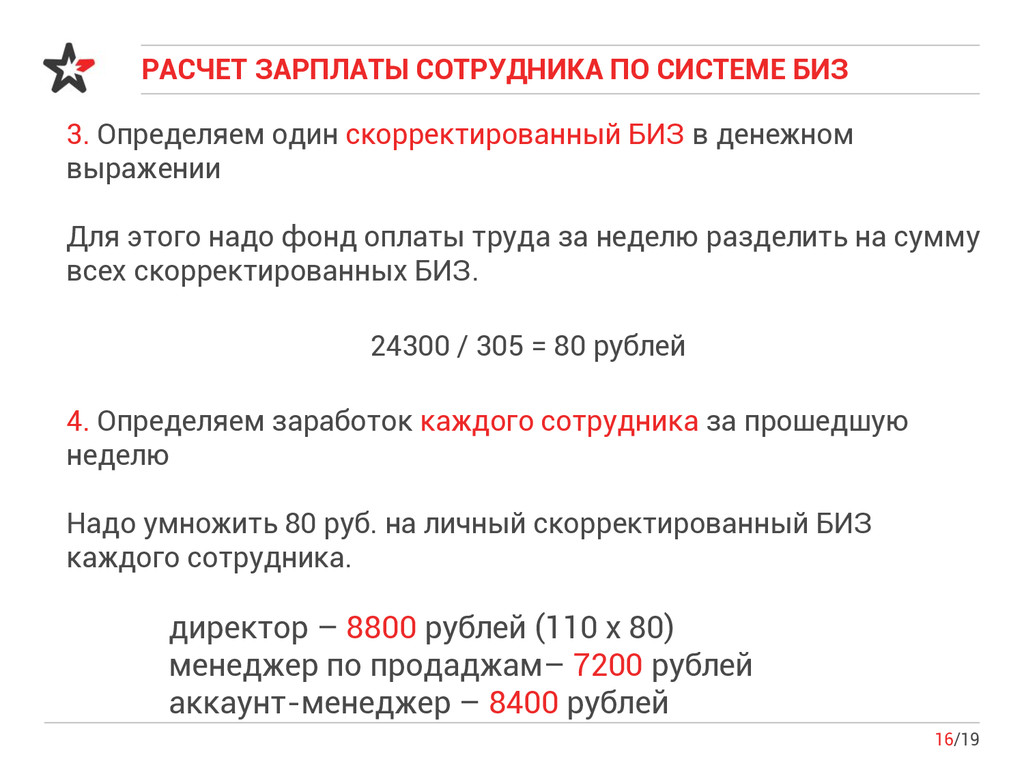

скорректированный БИЗ в денежном выражении Для этого надо фонд оплаты труда за неделю разделить на сумму всех скорректированных БИЗ. 24300 / 305 = 80 рублей 4. Определяем заработок каждого сотрудника за прошедшую неделю Надо умножить 80 руб. на личный скорректированный БИЗ каждого сотрудника. директор – 8800 рублей (110 х 80) менеджер по продаджам– 7200 рублей аккаунт-менеджер – 8400 рублей

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}