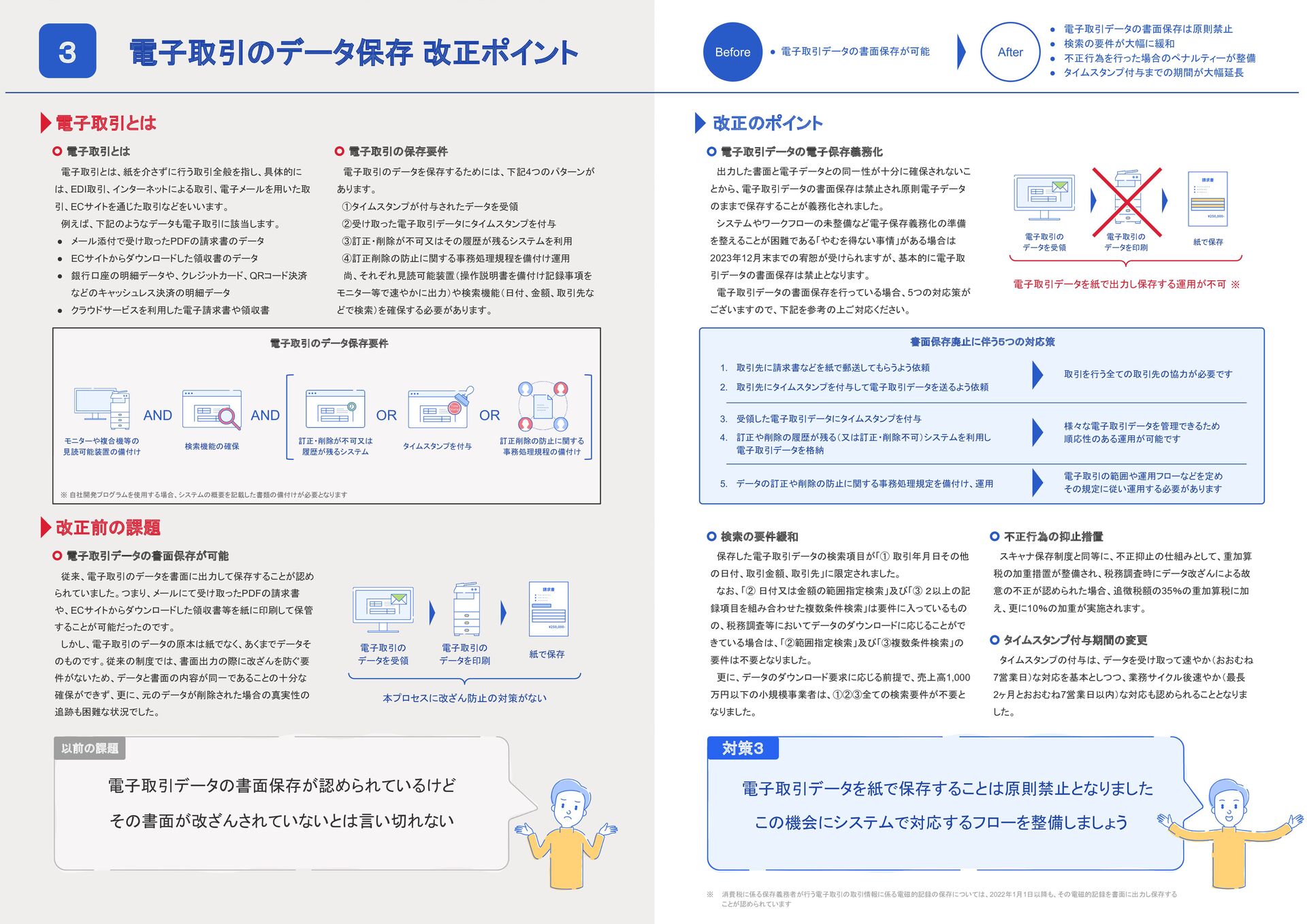

従来のフロー 稟議作成 振込 印刷 申請 承認 提出 確認 集計 支払管理 仕訳入力 IB入力 仕訳入力 スキャン 申請 承認 法改正への懸念は 1 3 PDFだけでなく電子明細も あらゆる電子取引のデータを保存 電子帳簿保存法に完全対応 完全ペーパーレスの効率的な業務フローを実現! freee会計全プランで、アップロードしたファイルの訂正・削除履 歴機能を2022年1月にリリース。 スキャンした紙の請求書や領収書だけでなく、PDFで受領した データも社内規定を設け全てfreeeにアップロードすれば電子保 存が完結します。 また、freeeは銀行明細やクレジットカードの明細だけでなく業 務システムのデータなど、APIを通し1,000を超えるサービスと自 動連携し、仕訳生成の自動化を実施することができます。そし て、自動連携した明細は、改ざんができない仕様になっているた め、電子帳簿保存法で求める要件をクリアし、freeeと同期するだ けで電子取引データの電子保存が実現いたします。 新たな法改正では電子取引のデータをデータのまま経理まで届けるフローが必要となりますが、freeeを使えば心配無用!電子取引 データであろうと、スキャンした領収書であろうと、freee内ですぐに経理まで届けることができます。 更に、電子ワークフローを用いれば申請時に入力した「日付」「勘定科目」「金額」の内容が、一切の転記なく承認と同時に仕訳に反映 し、一切の転記なく債権債務管理・振込・消込処理と経理作業まで完結!freeeなら申請・承認作業の効率化だけでなく、経理作業の効 率化も合わせて実感いただけます。 freeeは落とし穴を考慮してつくられました。だから、心配は一切不要!freeeをまるっと導入するだけで、大変な作業もいらずに、「電 子帳簿保存法改正に完全対応」することができます! 更に、電子帳簿保存法の対応だけではなく、効率化と経営の見える化も合わせて実施可能!経理まで一切の転記なくスムーズにつ ながる業務フローの構築から、リアルタイムレポートから素早く意思決定し、コミュニケーションができる機能まで提供。ぜひ、次世代の 経営に向けてfreeeをご活用ください! 原因をスムーズに把握し、すぐアクション レポート分析 ドリルダウン コミュニケーション 予実管理 売上高 売上高 売上高 計 売上原価 仕入高 18,000,000 18,000,000 3,000,000 3,000,000 5,000,000 売上総利益 販売管理費 給与手当 外注費 東京本社 関西支社 15,000,000 5,000,000 1,000,000 1,000,000 2,500,000 広報部 管理部 旅費交通費 交際費 販売管理 計 営業利益 500,000 600,000 400,000 11,000,000 4,000,000 23% 23% -15% -15% 112% 13% -12% -21% -11% 234% -4% -31% -41% -23% 13% 支払依頼 1/25 日付 900,000 外注費 未払金 借方 貸方 仕訳 稟議書 取引 添付ファイル 関連する申請フロー 900,000 支払依頼 当初稟議より金額が 大幅超過した理由は … 理由としては、稟議申請 時において…… コメント機能 支払依頼 承認済み △△ 承認済み ◯◯ 総勘定元帳 スムーズに 確認→原因追跡→ヒアリング が全て解決! freee つまり、freee会計の機能をフル活用することで、従来システム 毎にバラバラになっていた国税関係帳簿(仕訳帳、総勘定元帳、 固定資産台帳など)をfreee会計で統一することができます。そし て、freee会計は優良電子帳簿の要件を満たしているため、一定 の要件を満たせば、税の優遇措置も享受することができるように なるのです。 会計 債務管理 経費精算 販売管理 固定資産 • あらゆる機能を単一システムに統合 • 全機能横断の訂正・削除履歴保持 • 全機能横断の検索機能保持 ※2 z※1 2021年時点での訂正・削除履歴機能は freee会計エンタープライズプランのみ利用可能です。 2022年中に優良電子帳簿機能を追加料金なしで freee会計全プランに提供予定です。 ※2 申告までに税務署に届出をすることが必要です。また、 freee会計以外でも国税関係帳簿を作成している場合には、当該帳簿についても優良電子帳簿の要件を満たす必要があります。 経理までスムーズにつながるペーパーレス業務フロー 従来、レポートから何かしら怪しい点を見つけたら… 原因究明のために、その仕訳に紐づく紙の請求書や稟議書など、書類の山から 探す必要がありました。 freeeなら、たったの2クリックで、該当の請求書や領収書、稟議内容に遡れることができます。そして、freeeのコメント機能を用いてす ぐに担当者とコミュニケーション!原因をスムーズに把握し、その場でアクションができるため、意思決定の高度化とPDCAサイクルの 高速化を実施することができます。 仕訳から元データまでスムーズにチェック 取引日 摘要 金額 A案件 外注費 A案件 外注費 A案件 追加外注費 1,500,000 600,000 900,000 1/10 1/20 1/25 2 freeeはオールインワン だからこそ税の優遇措置を享受できる 一括振込 ※1

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}