Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

國內外電動車產業發展趨勢 - 謝育錚 課長

Search

Sponsored

·

Your Podcast. Everywhere. Effortlessly.

Share. Educate. Inspire. Entertain. You do you. We'll handle the rest.

→

learnenergy2

August 27, 2021

Education

2.2k

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

國內外電動車產業發展趨勢 - 謝育錚 課長

國內外電動車產業發展趨勢 - 謝育錚 課長

learnenergy2

August 27, 2021

More Decks by learnenergy2

See All by learnenergy2

260630-氫能在台灣:機會、限制與角色定位

learnenergy2

0

44

260516_能源科技政策概述

learnenergy2

0

30

251206_能源議題的迷思:理解生活中的能源

learnenergy2

0

210

251122_從能源歷史 看轉型的未來

learnenergy2

0

160

251108_陳奕宏_家庭用電節能撇步大公開

learnenergy2

0

210

20250322林坤誼_永續能源的多元評量與實施

learnenergy2

0

260

250322_劉原佑 林成財_多元選修課程「永續創能新生活概論」PBL課程實踐分享

learnenergy2

0

150

250322_林成財_夥伴高中任務-拍攝高中課程推廣影片

learnenergy2

0

140

20240525再生能源與循環經濟-蘇美惠.pdf

learnenergy2

0

240

Other Decks in Education

See All in Education

Case Studies and Future Research - Lecture 12 - Next Generation User Interfaces (4018166FNR)

signer

PRO

0

200

Course Review - Lecture 13 - Information Visualisation (4019538FNR)

signer

PRO

1

2.7k

2026年度春学期 統計学 第4回 データを「分布」で見る (2026. 4. 30)

akiraasano

PRO

0

200

[2026前期火5] 論理学(京都大学文学部 前期 第9回)「正規化の停止性——ヒドラゲームによる証明」

yatabe

0

200

Beyond the Prompt: Programming as a Pathway to Statistical Thinking

minecr

0

250

Info Session MSc Computer Science & MSc Applied Informatics

signer

PRO

0

300

Laura Wilson - The Quarterly PR Pivot

laurawilsonbseo1

1

380

Case Studies - Lecture 12 - Information Visualisation (4019538FNR)

signer

PRO

0

180

[2026前期火5] 論理学(京都大学文学部 前期 第11回)「ハーモニー:三層モデルと保存拡大」

yatabe

0

180

Data Management and Analytics Specialisation

signer

PRO

0

1.9k

「機械学習と因果推論」入門 ⑤ 因果効果推定の一般化

masakat0

0

170

2026年度春学期 統計学 第8回(オンデマンド配信回) 演習(1)・問題に対する答案の書き方 (2026. 5. 21)

akiraasano

PRO

0

150

Featured

See All Featured

Dominate Local Search Results - an insider guide to GBP, reviews, and Local SEO

greggifford

PRO

0

210

Redefining SEO in the New Era of Traffic Generation

szymonslowik

1

360

Agile Actions for Facilitating Distributed Teams - ADO2019

mkilby

0

220

AI: The stuff that nobody shows you

jnunemaker

PRO

9

840

Building Flexible Design Systems

yeseniaperezcruz

330

40k

Save Time (by Creating Custom Rails Generators)

garrettdimon

PRO

32

3.9k

Ten Tips & Tricks for a 🌱 transition

stuffmc

0

150

Dealing with People You Can't Stand - Big Design 2015

cassininazir

367

27k

Noah Learner - AI + Me: how we built a GSC Bulk Export data pipeline

techseoconnect

PRO

0

330

技術選定の審美眼(2025年版) / Understanding the Spiral of Technologies 2025 edition

twada

PRO

118

120k

A better future with KSS

kneath

240

18k

Documentation Writing (for coders)

carmenintech

77

5.4k

Transcript

None

一、前言 二、國際趨勢 三、台灣現況 附件 1

國際車輛產業趨勢 C.A.S.E (Connected, Autonomous, Shared & Service, Electric.) 01 百年一遇的變革

馬車油車電車 02 What is EV ? 48V, HEV, PHEV, BEV, FCEV 03 Why EV ? 效率. 碳排放, 性能 04 一、前言 2

車輛產業發展以電動車(Electric)為基礎核心,帶動整體朝CASE趨勢發展。 並進一步帶動能源、交通、資通訊、人工智慧及智慧製造等產業發展。 國際車輛產業趨勢 3 資料來源:車輛中心整理(2021/08)

目前汽車產業正面臨百年來最大變革,從能源形式上根本的改變,由汽油的內燃機轉換為電能的馬 達,許多國際車廠均已感受到危機意識,正加速發展電動車,避免歷史重演。 百年一遇的變革 13年後 整條街僅有一台汽車 找不到一輛馬車 1913/03/23 紐約街頭 1900/04/05 紐約街頭

西元1800年代-馬車主流 西元1900年代-汽車誕生 西元2000年代-電動車出現 時代 變遷 歷史 經驗 汽 車 4 資料來源:車輛中心整理(2021/08)

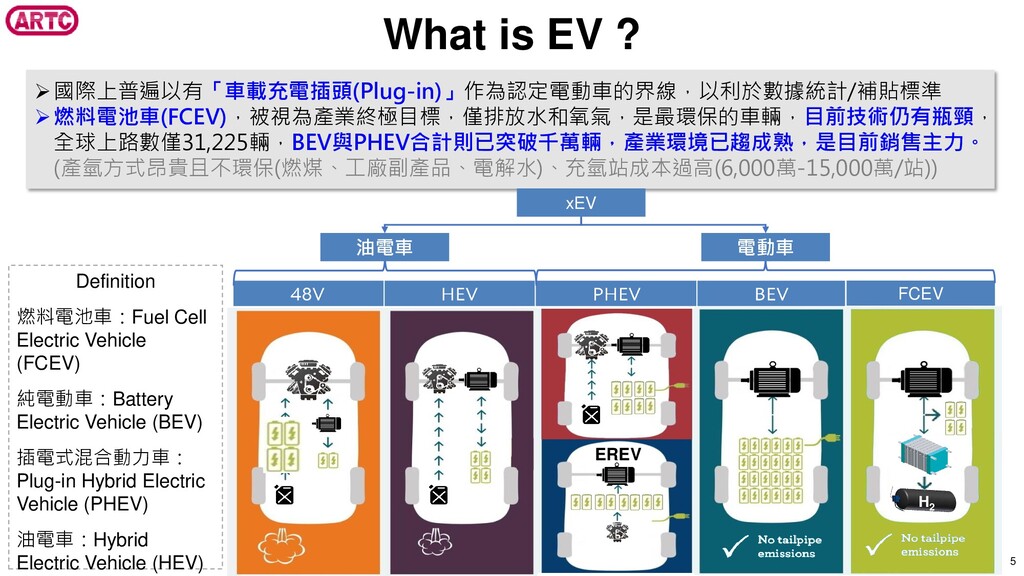

國際上普遍以有「車載充電插頭(Plug-in)」作為認定電動車的界線,以利於數據統計/補貼標準 燃料電池車(FCEV),被視為產業終極目標,僅排放水和氧氣,是最環保的車輛,目前技術仍有瓶頸, 全球上路數僅31,225輛,BEV與PHEV合計則已突破千萬輛,產業環境已趨成熟,是目前銷售主力。 (產氫方式昂貴且不環保(燃煤、工廠副產品、電解水)、充氫站成本過高(6,000萬-15,000萬/站)) What is EV ? Definition 燃料電池車:Fuel

Cell Electric Vehicle (FCEV) 純電動車:Battery Electric Vehicle (BEV) 插電式混合動力車: Plug-in Hybrid Electric Vehicle (PHEV) 油電車:Hybrid Electric Vehicle (HEV) xEV EREV FCEV H2 油電車 電動車 5

能源使用效率 碳排放 性能 電動車 燃油車 從油井 到車輪 Well Tank Wheel

Oil refining Power generation 33% 19% Source: Toyota(2013) 整個生命週期的碳排放(包含車 輛以及燃料) 25 t CO2 -eq. 35 t CO2 -eq. Source: IEA(2019) 扭力 / 轉速 起步即擁有最 大扭力 扭力隨著 轉速提升 t CO2 -eq :tonne of co2 equivalent 電動車 燃油車 電動車 燃油車 Why EV ? 6 資料來源:車輛中心整理(2021/07)

二、國際趨勢 國際汽車市場現況 2020年全球車市因疫情衰退13.8% 01 國際電動車銷售概況 疫情下電動車仍逆勢成長 02 國際電動車前五大市場 中國大陸、德國、美國、法國與英國 03

國際電動車款銷售排行榜 #1 Tesla Model 3 ,#2五菱宏光Mini, #3 Renault Zoe 04 國際電動車車廠市占率 Tesla 以15%市占蟬聯三年冠軍 05 2050淨零碳排目標 超過100個國家加入2050淨零排行列 06 各國禁售燃油車時間表 全球已有超過20個國家提出禁售 傳統燃油車時間表 07 各國車輛碳排放法規 歐盟要求2020年95g/km為全球最嚴 08 各國電動車推動政策 購置補貼、稅賦減免、積分制度 09 國際電動車廠商多元模式 傳統車廠, 領導廠商 新創企業, 科技大廠 10 國際車廠電動車規劃藍圖 全球前20大車廠中已有18家車廠 宣示加速電動車轉型 11 電動車未來趨勢預測 在2035-2040年間與燃油車黃金交叉 取代燃油車成為市場主流 12 7

6,557 7,497 7,817 8,213 8,561 8,834 8,968 9,386 9,589 9,565

9,042 7,797 2,762 -4.0% 14.3% 4.3% 5.1% 4.2% 3.2% 1.5% 4.7% 2.2% -0.3% -5.5% -13.8% 32.00% -20% -10% 0% 10% 20% 30% 40% 0 2,000 4,000 6,000 8,000 10,000 12,000 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021(1-4) 成 長 率 單 位 : 萬 輛 國際汽車市場現況 資料來源:OICA、MarkLines,車輛中心整理(2021/06) 2020受到COVID-19衝擊,主要車市如中國大陸、美國及日本等皆銷售不佳,2020年全球車市銷量 約7,797萬輛,年銷售衰退13.8%。 (中國大陸2,527萬輛(-1.9%)、美國1,495萬輛(-14.9%)、日本459萬輛(-11.5%)) 市調機構Trend Force預測2021年車市銷售將回溫達8,400萬輛。 (2021年1-4月銷量為2,762萬輛,成長達32%。) 全球汽車銷售量 8

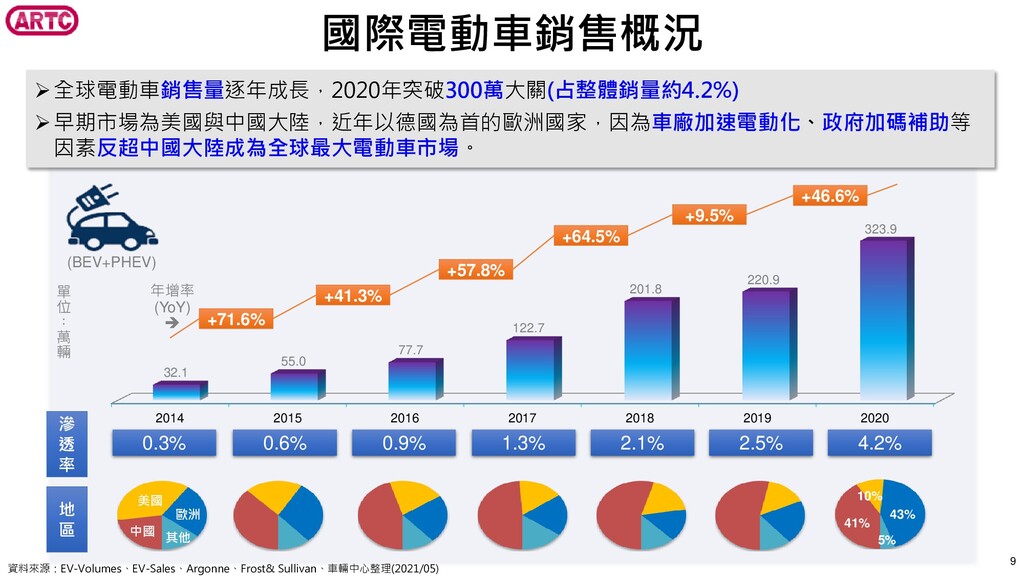

2014 2015 2016 2017 2018 2019 2020 32.1 55.0 77.7

122.7 201.8 220.9 323.9 地 區 滲 透 率 0.3% 0.6% 0.9% 1.3% 2.1% 2.5% 美國 中國 歐洲 其他 (BEV+PHEV) +71.6% +41.3% +57.8% +64.5% +9.5% 單 位 ︰ 萬 輛 年增率 (YoY) +46.6% 4.2% 10% 41% 43% 5% 全球電動車銷售量逐年成長,2020年突破300萬大關(占整體銷量約4.2%) 早期市場為美國與中國大陸,近年以德國為首的歐洲國家,因為車廠加速電動化、政府加碼補助等 因素反超中國大陸成為全球最大電動車市場。 國際電動車銷售概況 資料來源:EV-Volumes、EV-Sales、Argonne、Frost& Sullivan、車輛中心整理(2021/05) 9

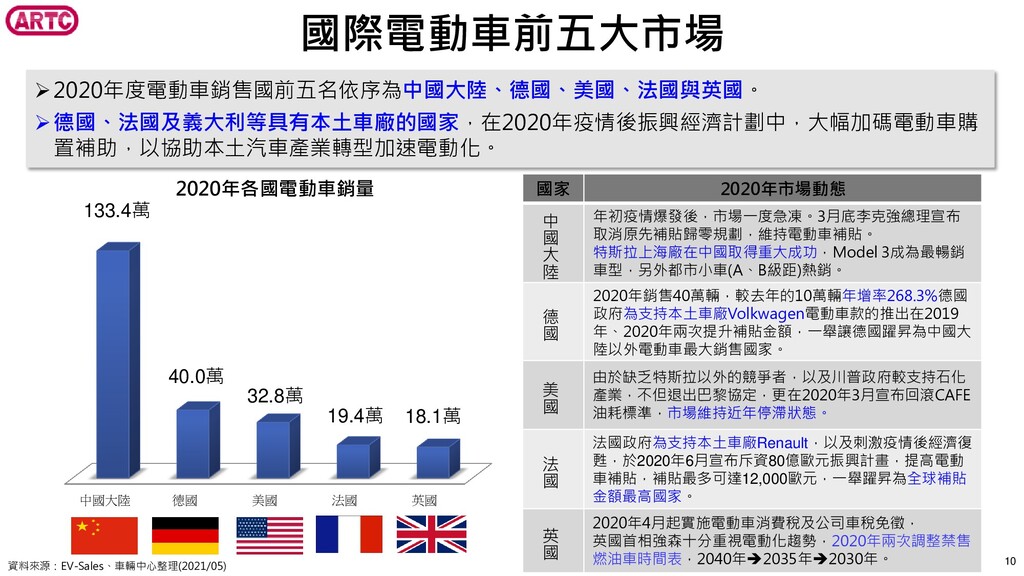

資料來源:EV-Sales、車輛中心整理(2021/05) 2020年度電動車銷售國前五名依序為中國大陸、德國、美國、法國與英國。 德國、法國及義大利等具有本土車廠的國家,在2020年疫情後振興經濟計劃中,大幅加碼電動車購 置補助,以協助本土汽車產業轉型加速電動化。 國際電動車前五大市場 中國大陸 德國 美國 法國 英國

2020年各國電動車銷量 133.4萬 40.0萬 32.8萬 19.4萬 18.1萬 國家 2020年市場動態 中 國 大 陸 年初疫情爆發後,市場一度急凍。3月底李克強總理宣布 取消原先補貼歸零規劃,維持電動車補貼。 特斯拉上海廠在中國取得重大成功,Model 3成為最暢銷 車型,另外都市小車(A、B級距)熱銷。 德 國 2020年銷售40萬輛,較去年的10萬輛年增率268.3%德國 政府為支持本土車廠Volkwagen電動車款的推出在2019 年、2020年兩次提升補貼金額,一舉讓德國躍昇為中國大 陸以外電動車最大銷售國家。 美 國 由於缺乏特斯拉以外的競爭者,以及川普政府較支持石化 產業,不但退出巴黎協定,更在2020年3月宣布回滾CAFE 油耗標準,市場維持近年停滯狀態。 法 國 法國政府為支持本土車廠Renault,以及刺激疫情後經濟復 甦,於2020年6月宣布斥資80億歐元振興計畫,提高電動 車補貼,補貼最多可達12,000歐元,一舉躍昇為全球補貼 金額最高國家。 英 國 2020年4月起實施電動車消費稅及公司車稅免徵, 英國首相強森十分重視電動化趨勢,2020年兩次調整禁售 燃油車時間表,2040年2035年2030年。 10

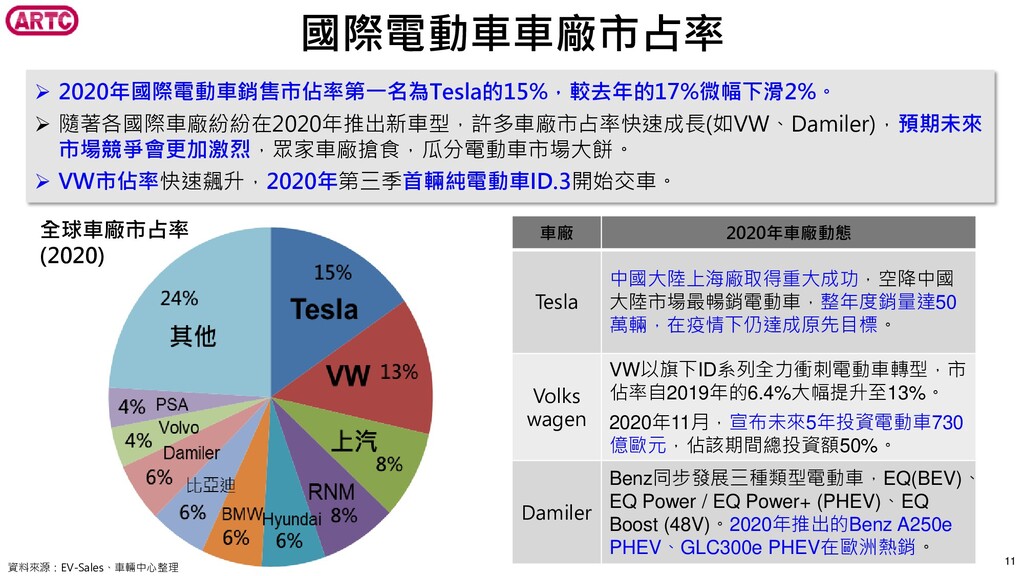

2020年國際電動車銷售市佔率第一名為Tesla的15%,較去年的17%微幅下滑2%。 隨著各國際車廠紛紛在2020年推出新車型,許多車廠市占率快速成長(如VW、Damiler),預期未來 市場競爭會更加激烈,眾家車廠搶食,瓜分電動車市場大餅。 VW市佔率快速飆升,2020年第三季首輛純電動車ID.3開始交車。 國際電動車車廠市占率 全球車廠市占率 (2020)

6% 6% 6% 6% 3% 車廠 2020年車廠動態 Tesla 中國大陸上海廠取得重大成功,空降中國 大陸市場最暢銷電動車,整年度銷量達50 萬輛,在疫情下仍達成原先目標。 Volks wagen VW以旗下ID系列全力衝刺電動車轉型,市 佔率自2019年的6.4%大幅提升至13%。 2020年11月,宣布未來5年投資電動車730 億歐元,佔該期間總投資額50%。 Damiler Benz同步發展三種類型電動車,EQ(BEV)、 EQ Power / EQ Power+ (PHEV)、EQ Boost (48V)。2020年推出的Benz A250e PHEV、GLC300e PHEV在歐洲熱銷。 資料來源:EV-Sales、車輛中心整理 11

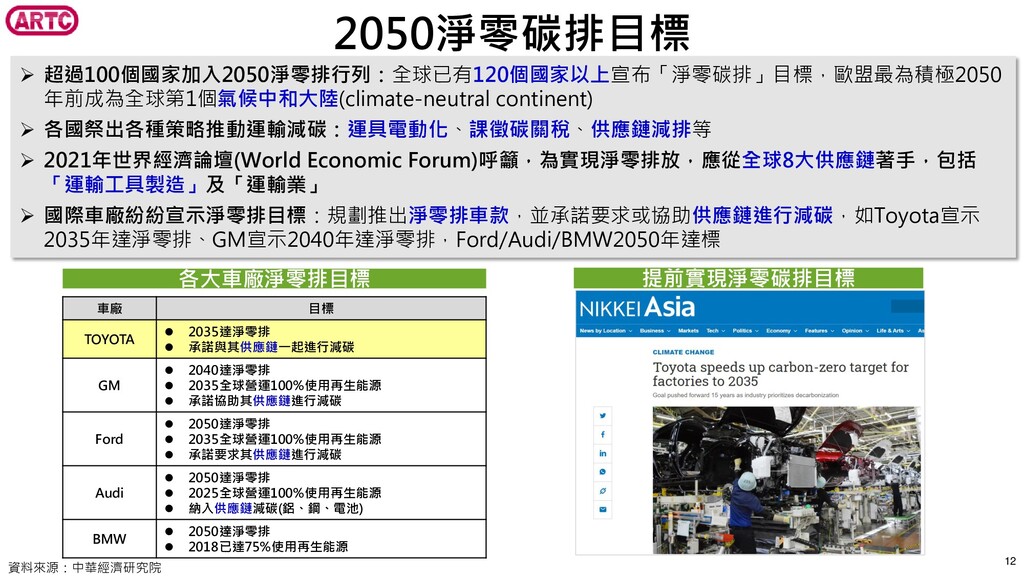

超過100個國家加入2050淨零排行列:全球已有120個國家以上宣布「淨零碳排」目標,歐盟最為積極2050 年前成為全球第1個氣候中和大陸(climate-neutral continent) 各國祭出各種策略推動運輸減碳:運具電動化、課徵碳關稅、供應鏈減排等 2021年世界經濟論壇(World Economic Forum)呼籲,為實現淨零排放,應從全球8大供應鏈著手,包括

「運輸工具製造」及「運輸業」 國際車廠紛紛宣示淨零排目標:規劃推出淨零排車款,並承諾要求或協助供應鏈進行減碳,如Toyota宣示 2035年達淨零排、GM宣示2040年達淨零排,Ford/Audi/BMW2050年達標 2050淨零碳排目標 各大車廠淨零排目標 車廠 目標 TOYOTA 2035達淨零排 承諾與其供應鏈一起進行減碳 GM 2040達淨零排 2035全球營運100%使用再生能源 承諾協助其供應鏈進行減碳 Ford 2050達淨零排 2035全球營運100%使用再生能源 承諾要求其供應鏈進行減碳 Audi 2050達淨零排 2025全球營運100%使用再生能源 納入供應鏈減碳(鋁、鋼、電池) BMW 2050達淨零排 2018已達75%使用再生能源 12 提前實現淨零碳排目標 資料來源:中華經濟研究院

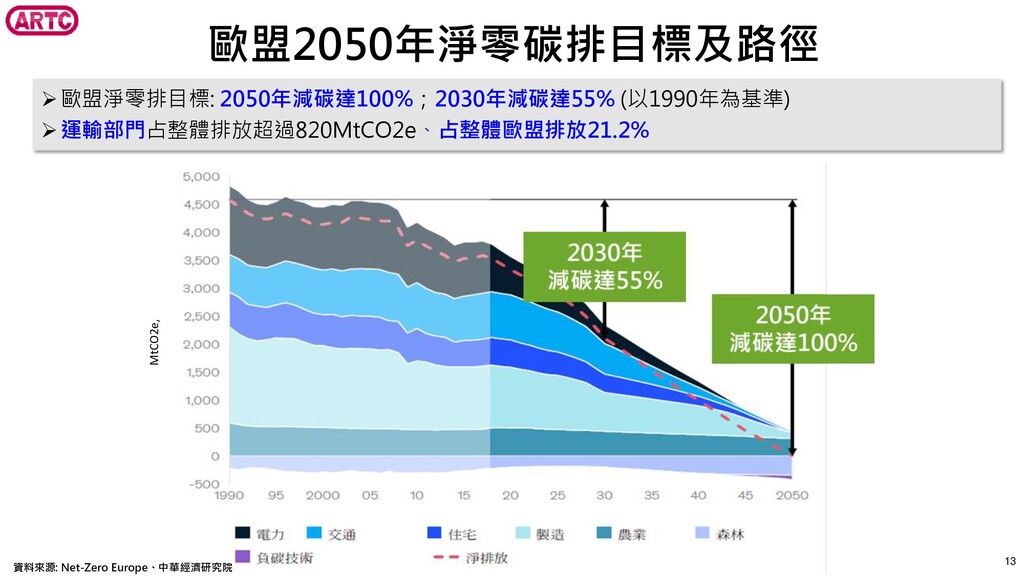

13 歐盟2050年淨零碳排目標及路徑 MtCO2e, 歐盟淨零排目標: 2050年減碳達100%;2030年減碳達55% (以1990年為基準) 運輸部門占整體排放超過820MtCO2e、占整體歐盟排放21.2% 資料來源: Net-Zero Europe、中華經濟研究院

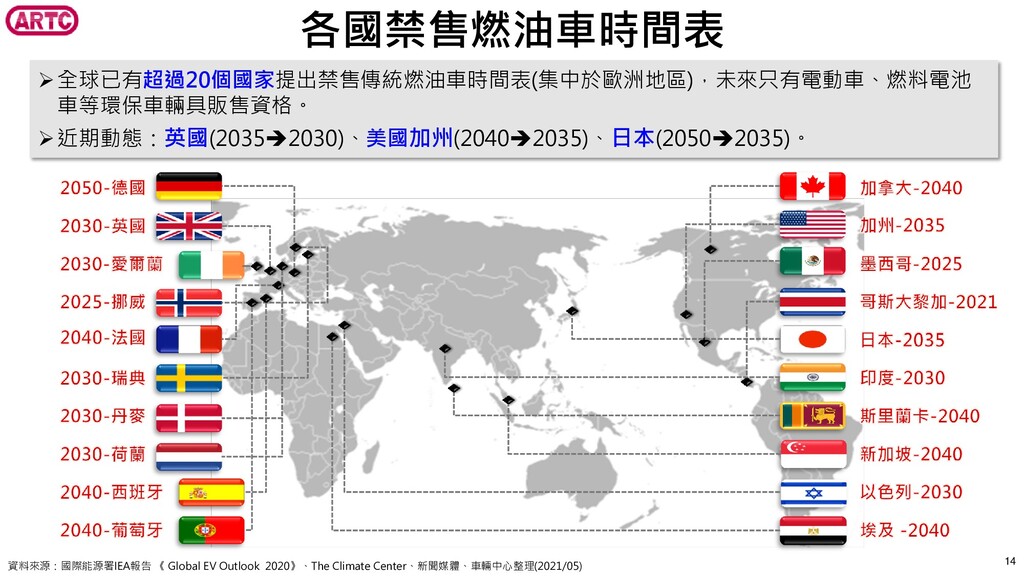

全球已有超過20個國家提出禁售傳統燃油車時間表(集中於歐洲地區),未來只有電動車、燃料電池 車等環保車輛具販售資格。 近期動態:英國(20352030)、美國加州(20402035)、日本(20502035)。 各國禁售燃油車時間表 資料來源:國際能源署IEA報告 《 Global EV Outlook 2020》、The

Climate Center、新聞媒體、車輛中心整理(2021/05) 14

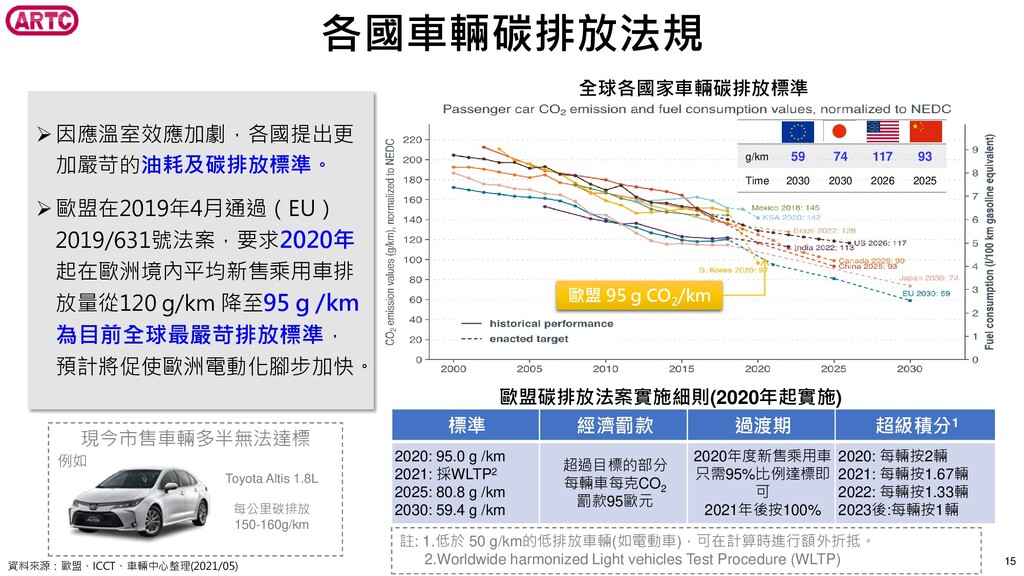

因應溫室效應加劇,各國提出更 加嚴苛的油耗及碳排放標準。 歐盟在2019年4月通過(EU) 2019/631號法案,要求2020年 起在歐洲境內平均新售乘用車排 放量從120 g/km 降至95 g /km

為目前全球最嚴苛排放標準, 預計將促使歐洲電動化腳步加快。 各國車輛碳排放法規 歐盟 95 g CO 2 /km g/km 59 74 117 93 Time 2030 2030 2026 2025 全球各國家車輛碳排放標準 歐盟碳排放法案實施細則(2020年起實施) 現今市售車輛多半無法達標 Toyota Altis 1.8L 每公里碳排放 150-160g/km 標準 經濟罰款 過渡期 超級積分1 2020: 95.0 g /km 2021: 採WLTP2 2025: 80.8 g /km 2030: 59.4 g /km 超過目標的部分 每輛車每克CO2 罰款95歐元 2020年度新售乘用車 只需95%比例達標即 可 2021年後按100% 2020: 每輛按2輛 2021: 每輛按1.67輛 2022: 每輛按1.33輛 2023後:每輛按1輛 註: 1.低於 50 g/km的低排放車輛(如電動車),可在計算時進行額外折抵。 2.Worldwide harmonized Light vehicles Test Procedure (WLTP) 例如 資料來源:歐盟、ICCT、車輛中心整理(2021/05) 15

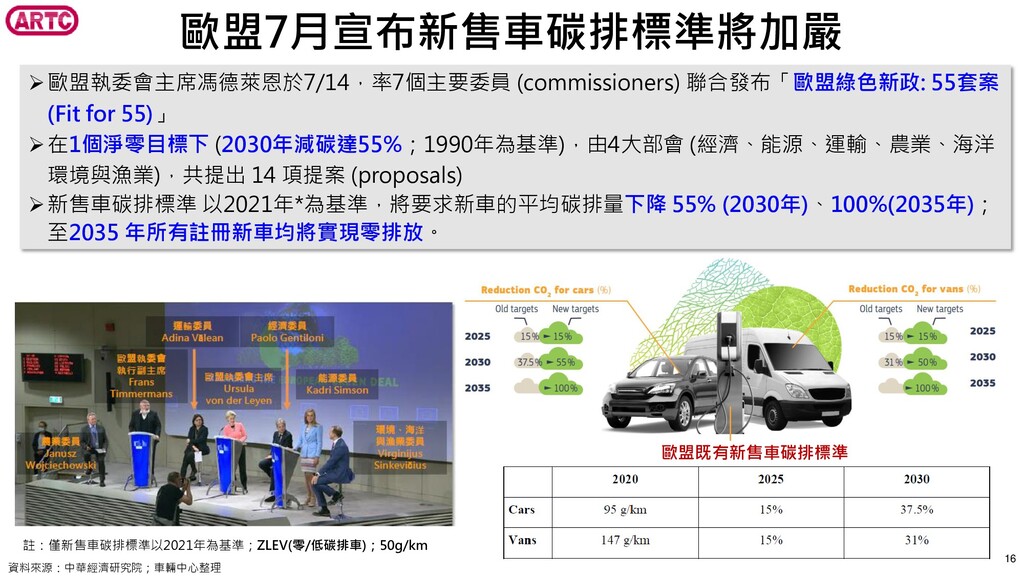

16 歐盟7月宣布新售車碳排標準將加嚴 註:僅新售車碳排標準以2021年為基準;ZLEV(零/低碳排車);50g/km 歐盟執委會主席馮德萊恩於7/14,率7個主要委員 (commissioners) 聯合發布「歐盟綠色新政: 55套案 (Fit for 55)」

在1個淨零目標下 (2030年減碳達55%;1990年為基準),由4大部會 (經濟、能源、運輸、農業、海洋 環境與漁業),共提出 14 項提案 (proposals) 新售車碳排標準 以2021年*為基準,將要求新車的平均碳排量下降 55% (2030年)、100%(2035年); 至2035 年所有註冊新車均將實現零排放。 歐盟既有新售車碳排標準 資料來源:中華經濟研究院;車輛中心整理

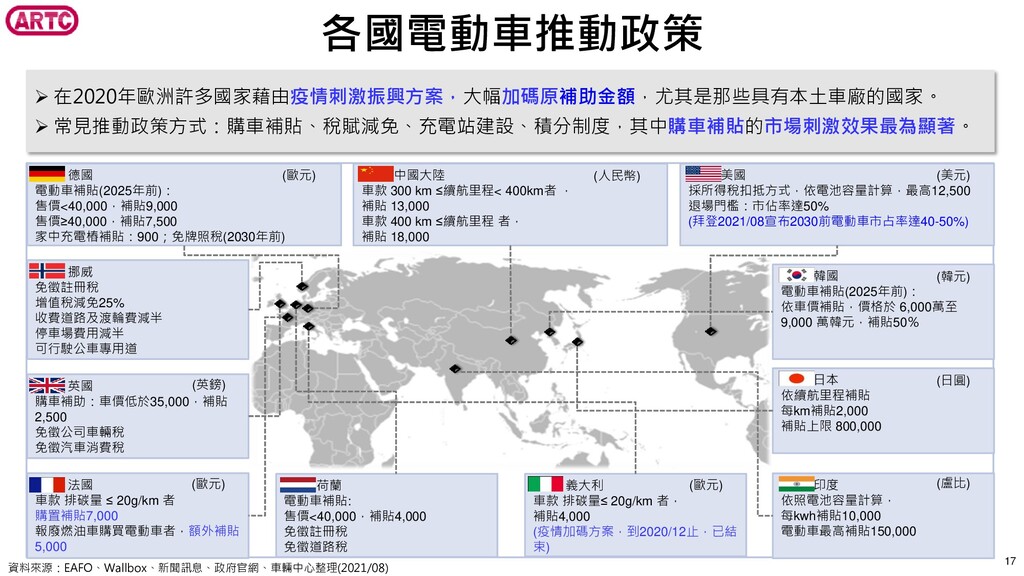

在2020年歐洲許多國家藉由疫情刺激振興方案,大幅加碼原補助金額,尤其是那些具有本土車廠的國家。 常見推動政策方式:購車補貼、稅賦減免、充電站建設、積分制度,其中購車補貼的市場刺激效果最為顯著。 各國電動車推動政策 資料來源:EAFO、Wallbox、新聞訊息、政府官網、車輛中心整理(2021/08) 德國 電動車補貼(2025年前): 售價<40,000,補貼9,000 售價≥40,000,補貼7,500

家中充電樁補貼:900;免牌照稅(2030年前) 美國 採所得稅扣抵方式,依電池容量計算,最高12,500 退場門檻:市佔率達50% (拜登2021/08宣布2030前電動車市占率達40-50%) 中國大陸 車款 300 km ≤續航里程< 400km者 , 補貼 13,000 車款 400 km ≤續航里程 者, 補貼 18,000 韓國 電動車補貼(2025年前): 依車價補貼,價格於 6,000萬至 9,000 萬韓元,補貼50% 日本 依續航里程補貼 每km補貼2,000 補貼上限 800,000 挪威 免徵註冊稅 增值稅減免25% 收費道路及渡輪費減半 停車場費用減半 可行駛公車專用道 英國 購車補助:車價低於35,000,補貼 2,500 免徵公司車輛稅 免徵汽車消費稅 法國 車款 排碳量 ≤ 20g/km 者 購置補貼7,000 報廢燃油車購買電動車者,額外補貼 5,000 印度 依照電池容量計算, 每kwh補貼10,000 電動車最高補貼150,000 荷蘭 電動車補貼: 售價<40,000,補貼4,000 免徵註冊稅 免徵道路稅 義大利 車款 排碳量≤ 20g/km 者, 補貼4,000 (疫情加碼方案,到2020/12止,已結 束) (歐元) (人民幣) (美元) (英鎊) (歐元) (韓元) (日圓) (盧比) (歐元) 17

領導 廠商 傳統 車廠 科技 大廠 新創 企業 傳統車廠、電動車領導廠商、新創企業與科技大廠 等多樣模式

電動車領導廠商,如特斯拉(Tesla),以掌握核心三電及自駕、 軟體、OTA(Over-the-Air,空中下載技術)、平台,帶動產業加 速朝純電動發展。 傳統車廠,如福斯(VW)、通用汽車(GM)、寶馬(BMW)、賓士 (Benz)等,宣告減少內燃機開發,全系列車種電動車平台化。 新創企業,如Fisker、蔚來NIO、小鵬、法拉第未來等走輕資 方路線,走委外代工模式,少數為自製。 科技大廠,如Apple,2021年外媒彭博社報導Apple正在與 多家車廠接洽,擬以手機軟體平台巨人之姿,發展軟控硬之 創新電動車。(可能委外) Tesla 特斯拉 Fisker Ocean ID. Series VW(2030全車系皆有電動化車型) 國際電動車廠商多元模式 18 資料來源:車輛中心整理(2021/08)

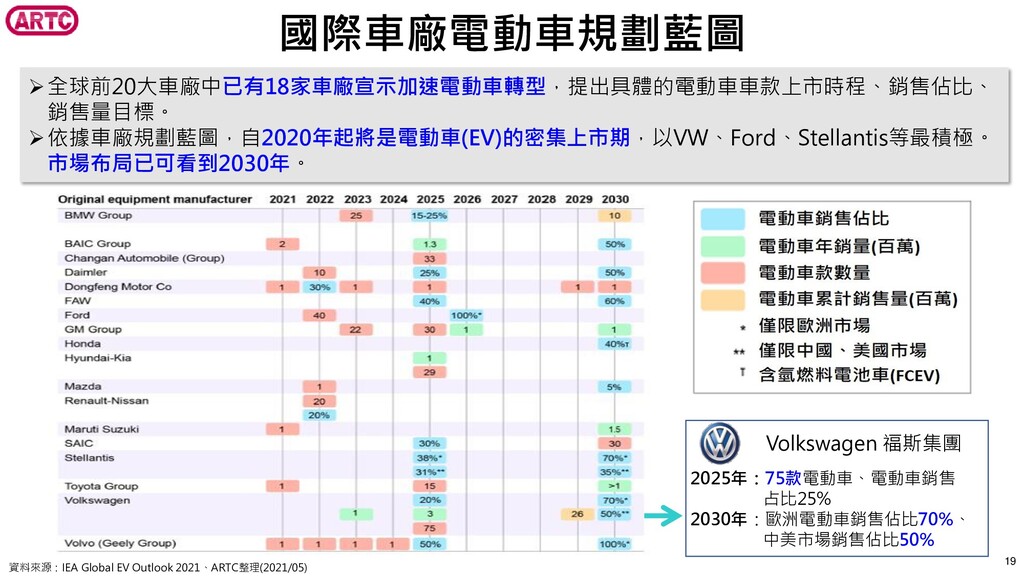

2025年:75款電動車、電動車銷售 占比25% 2030年:歐洲電動車銷售佔比70%、 中美市場銷售佔比50% Volkswagen 福斯集團 全球前20大車廠中已有18家車廠宣示加速電動車轉型,提出具體的電動車車款上市時程、銷售佔比、 銷售量目標。 依據車廠規劃藍圖,自2020年起將是電動車(EV)的密集上市期,以VW、Ford、Stellantis等最積極。 市場布局已可看到2030年。

國際車廠電動車規劃藍圖 資料來源:IEA Global EV Outlook 2021、ARTC整理(2021/05) 19

20 國際電動車市售車款快速增加 電動車不再與少數車廠畫上等號 而是邁入百家爭鳴的戰國時代 2019 345 MODELS 2017 165 MODELS

2018 207 MODELS 2020 450 MODELS 資料來源:Frost&Sullivan「Global Electric Vehicle Market Outlook」、車輛中心整理 20

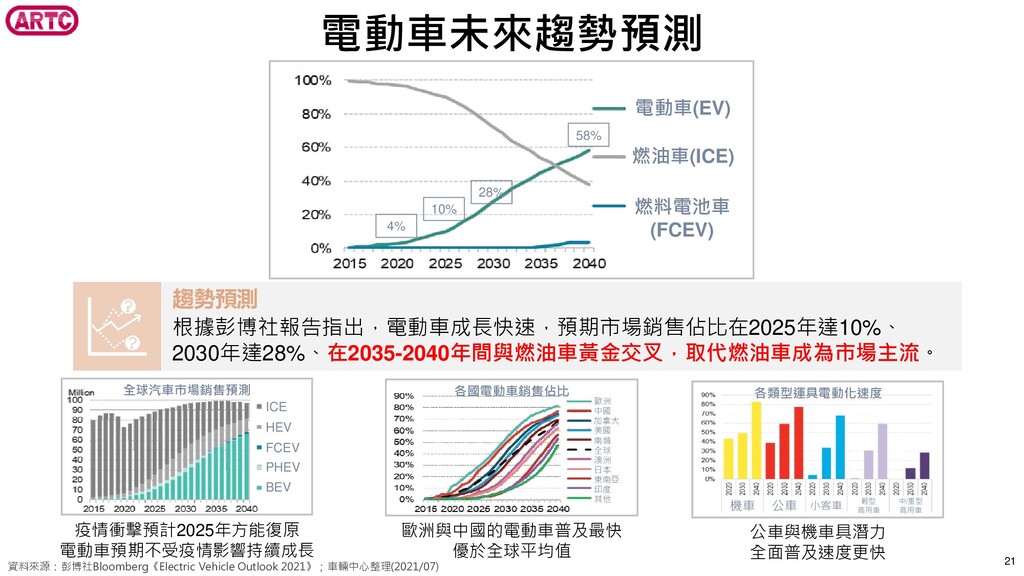

根據彭博社報告指出,電動車成長快速,預期市場銷售佔比在2025年達10%、 2030年達28%、在2035-2040年間與燃油車黃金交叉,取代燃油車成為市場主流。 趨勢預測 疫情衝擊預計2025年方能復原 電動車預期不受疫情影響持續成長 全球汽車市場銷售預測 BEV HEV PHEV FCEV

ICE 歐洲與中國的電動車普及最快 優於全球平均值 各國電動車銷售佔比 歐洲 中國 加拿大 美國 南韓 全球 澳洲 日本 東南亞 印度 其他 公車與機車具潛力 全面普及速度更快 各類型運具電動化速度 機車 公車 小客車 輕型 商用車 中/重型 商用車 電動車(EV) 燃油車(ICE) 燃料電池車 (FCEV) 4% 28% 58% 10% 資料來源:彭博社Bloomberg《Electric Vehicle Outlook 2021》;車輛中心整理(2021/07) 電動車未來趨勢預測 21

三、台灣現況 臺灣電動車政策歷程與目標 2020年全球車市因疫情衰退13.8% 01 臺灣電動車政策成果 疫情下電動車仍逆勢成長 02 交通部三階段推動規劃 中國大陸、德國、美國、法國與英國 03

電動大客車政策-部會分工 #1 Tesla Model 3 ,#2五菱宏光Mini, #3 Renault Zoe 04 電動大客車政策-先導期 Tesla 以15%市占蟬聯三年冠軍 05 各國禁售燃油車時間表 全球已有超過20個國家提出禁售 傳統燃油車時間表 07 各國車輛碳排放法規 歐盟要求2020年95g/km為全球最嚴 08 各國電動車推動政策 購置補貼、稅賦減免、積分制度 09 國際電動車廠商多元模式 傳統車廠, 領導廠商 新創企業, 科技大廠 10 國際車廠電動車規劃藍圖 全球前20大車廠中已有18家車廠 宣示加速電動車轉型 11 22

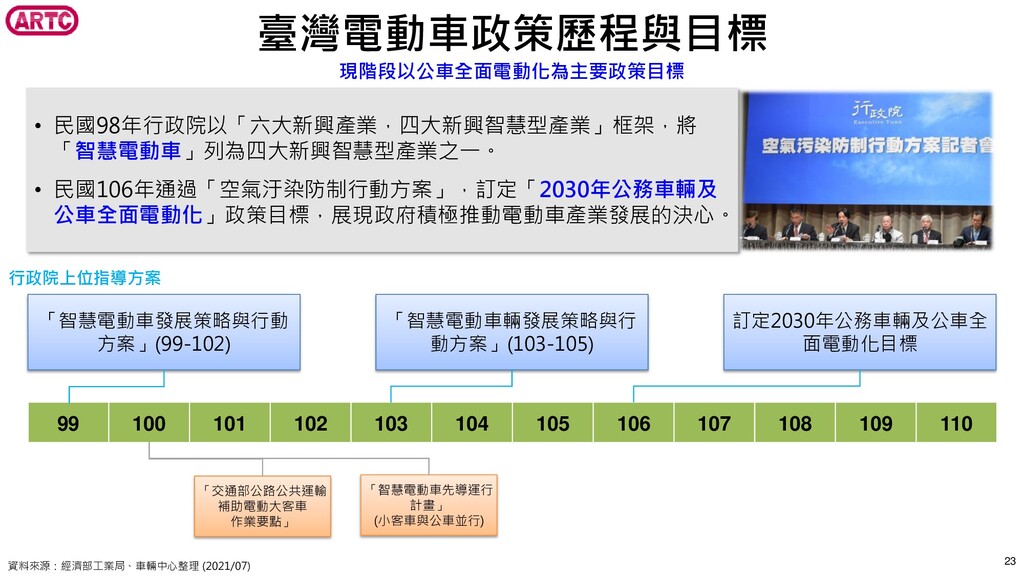

臺灣電動車政策歷程與目標 • 民國98年行政院以「六大新興產業,四大新興智慧型產業」框架,將 「智慧電動車」列為四大新興智慧型產業之一。 • 民國106年通過「空氣汙染防制行動方案」,訂定「2030年公務車輛及 公車全面電動化」政策目標,展現政府積極推動電動車產業發展的決心。 99 100 101

102 103 104 105 106 107 108 109 110 「智慧電動車發展策略與行動 方案」(99-102) 「智慧電動車輛發展策略與行 動方案」(103-105) 訂定2030年公務車輛及公車全 面電動化目標 行政院上位指導方案 資料來源:經濟部工業局、車輛中心整理 (2021/07) 現階段以公車全面電動化為主要政策目標 「智慧電動車先導運行 計畫」 (小客車與公車並行) 「交通部公路公共運輸 補助電動大客車 作業要點」 23

24 電動車先導運行專案推動成果 於99-105年間,車輛中心協助經濟部工業局,共推動10案電動車先導運行專案(353輛小客車及82輛 電動大客車),並透過計畫逐步完善電動車友善基礎設施,衍生帶動私人用車及客運業者購車意願。 先導計畫執行期間共推動517座充電設施(含431座交流充電座、及86座直流充電座)。目前已具商業 規模,無政府補助挹注下,民間亦具有銷售實蹟。 資料來源:工業局電動車先導運行專案;車輛中心整理

313 514 521 612 736 2017年 2018年 2019年 2020年 2021年

國內電動巴士累計保有量與縣市掛牌數 截至2021年6月,國內電動大客車登記數為736輛,於我國公共運輸用巴士占比約4.6%。 交通部正積極將公共運輸用公車汰換為電動巴士,預期2030前將汰換近1.6萬輛。 電動大客車市場概況 25 資料來源:交通部統計資料;車輛中心整理

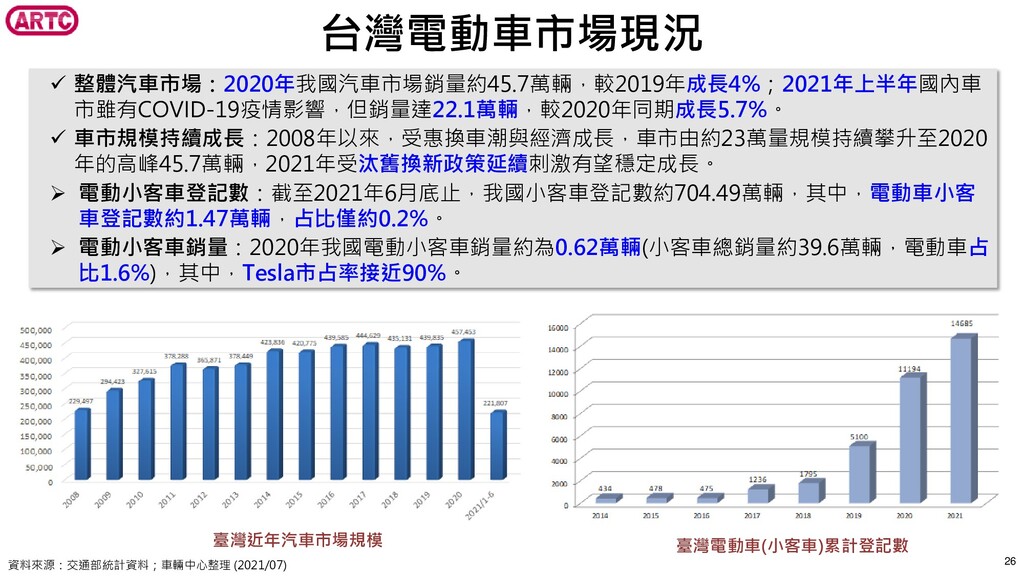

整體汽車市場:2020年我國汽車市場銷量約45.7萬輛,較2019年成長4%;2021年上半年國內車 市雖有COVID-19疫情影響,但銷量達22.1萬輛,較2020年同期成長5.7%。 車市規模持續成長:2008年以來,受惠換車潮與經濟成長,車市由約23萬量規模持續攀升至2020 年的高峰45.7萬輛,2021年受汰舊換新政策延續刺激有望穩定成長。 電動小客車登記數:截至2021年6月底止,我國小客車登記數約704.49萬輛,其中,電動車小客 車登記數約1.47萬輛,占比僅約0.2%。

電動小客車銷量:2020年我國電動小客車銷量約為0.62萬輛(小客車總銷量約39.6萬輛,電動車占 比1.6%),其中,Tesla市占率接近90%。 台灣電動車市場現況 26 臺灣電動車(小客車)累計登記數 臺灣近年汽車市場規模 資料來源:交通部統計資料;車輛中心整理 (2021/07)

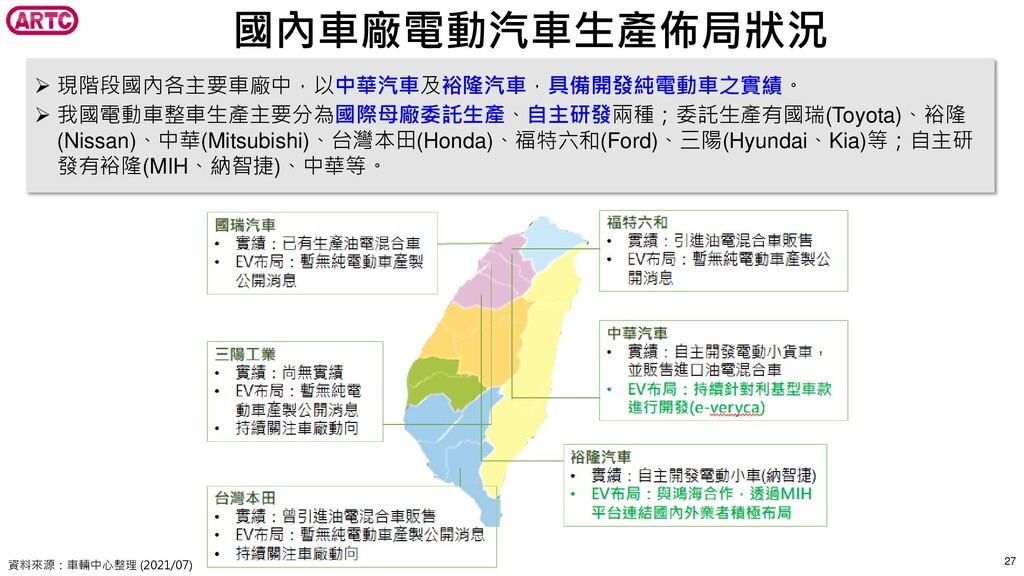

國內車廠電動汽車生產佈局狀況 現階段國內各主要車廠中,以中華汽車及裕隆汽車,具備開發純電動車之實績。 我國電動車整車生產主要分為國際母廠委託生產、自主研發兩種;委託生產有國瑞(Toyota)、裕隆 (Nissan)、中華(Mitsubishi)、台灣本田(Honda)、福特六和(Ford)、三陽(Hyundai、Kia)等;自主研 發有裕隆(MIH、納智捷)、中華等。 資料來源:車輛中心整理 (2021/07) 27

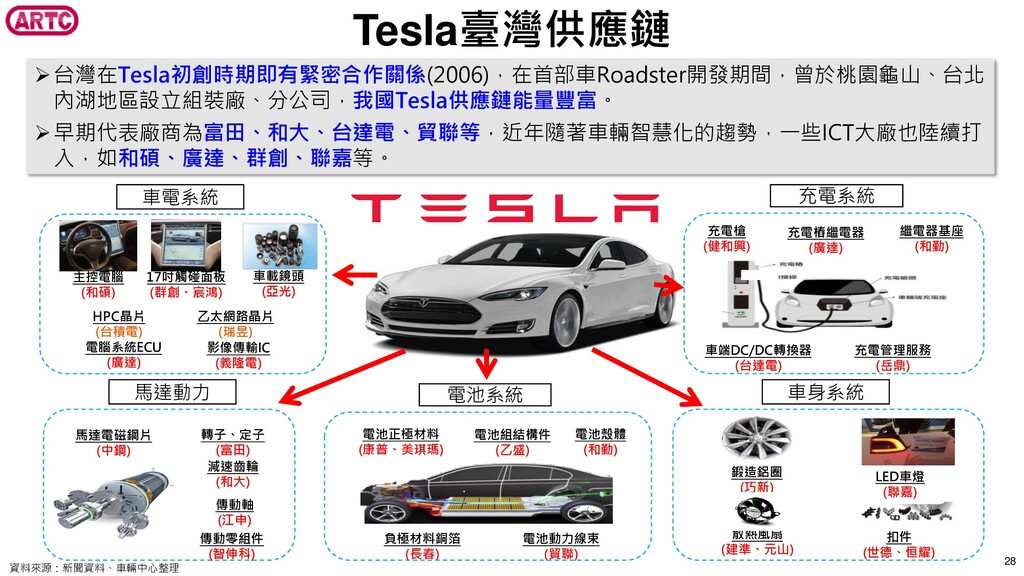

Tesla臺灣供應鏈 資料來源:新聞資料、車輛中心整理 充電槍 (健和興) 充電管理服務 (岳鼎) 繼電器基座 (和勤) 電池系統 電池組結構件

(乙盛) 電池動力線束 (貿聯) 負極材料銅箔 (長春) 電池殼體 (和勤) 電池正極材料 (康普、美琪瑪) 充電系統 車端DC/DC轉換器 (台達電) 充電樁繼電器 (廣達) 17吋觸碰面板 (群創、宸鴻) 主控電腦 (和碩) 車電系統 車載鏡頭 (亞光) 轉子、定子 (富田) 馬達電磁鋼片 (中鋼) 馬達動力 減速齒輪 (和大) 車身系統 扣件 (世德、恒耀) 鍛造鋁圈 (巧新) 影像傳輸IC (義隆電) 傳動軸 (江申) 散熱風扇 (建準、元山) LED車燈 (聯嘉) 電腦系統ECU (廣達) 傳動零組件 (智伸科) HPC晶片 (台積電) 乙太網路晶片 (瑞昱) 台灣在Tesla初創時期即有緊密合作關係(2006),在首部車Roadster開發期間,曾於桃園龜山、台北 內湖地區設立組裝廠、分公司,我國Tesla供應鏈能量豐富。 早期代表廠商為富田、和大、台達電、貿聯等,近年隨著車輛智慧化的趨勢,一些ICT大廠也陸續打 入,如和碩、廣達、群創、聯嘉等。 28

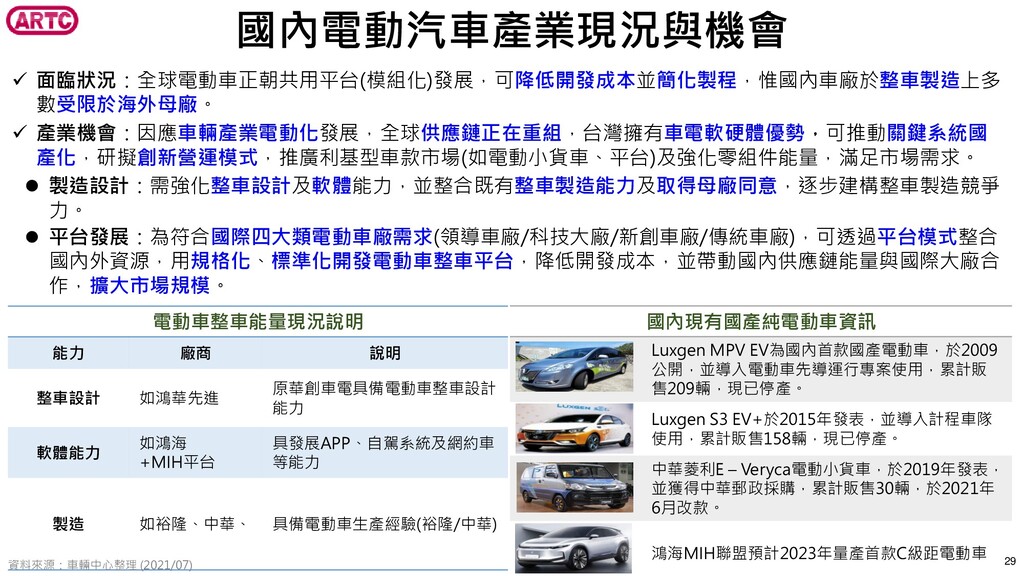

國內現有國產純電動車資訊 Luxgen MPV EV為國內首款國產電動車,於2009 公開,並導入電動車先導運行專案使用,累計販 售209輛,現已停產。 Luxgen S3 EV+於2015年發表,並導入計程車隊 使用,累計販售158輛,現已停產。

中華菱利E – Veryca電動小貨車,於2019年發表, 並獲得中華郵政採購,累計販售30輛,於2021年 6月改款。 鴻海MIH聯盟預計2023年量產首款C級距電動車 面臨狀況:全球電動車正朝共用平台(模組化)發展,可降低開發成本並簡化製程,惟國內車廠於整車製造上多 數受限於海外母廠。 產業機會:因應車輛產業電動化發展,全球供應鏈正在重組,台灣擁有車電軟硬體優勢,可推動關鍵系統國 產化,研擬創新營運模式,推廣利基型車款市場(如電動小貨車、平台)及強化零組件能量,滿足市場需求。 製造設計:需強化整車設計及軟體能力,並整合既有整車製造能力及取得母廠同意,逐步建構整車製造競爭 力。 平台發展:為符合國際四大類電動車廠需求(領導車廠/科技大廠/新創車廠/傳統車廠),可透過平台模式整合 國內外資源,用規格化、標準化開發電動車整車平台,降低開發成本,並帶動國內供應鏈能量與國際大廠合 作,擴大市場規模。 電動車整車能量現況說明 能力 廠商 說明 整車設計 如鴻華先進 原華創車電具備電動車整車設計 能力 軟體能力 如鴻海 +MIH平台 具發展APP、自駕系統及網約車 等能力 製造 如裕隆、中華、 具備電動車生產經驗(裕隆/中華) 國內電動汽車產業現況與機會 資料來源:車輛中心整理 (2021/07) 29

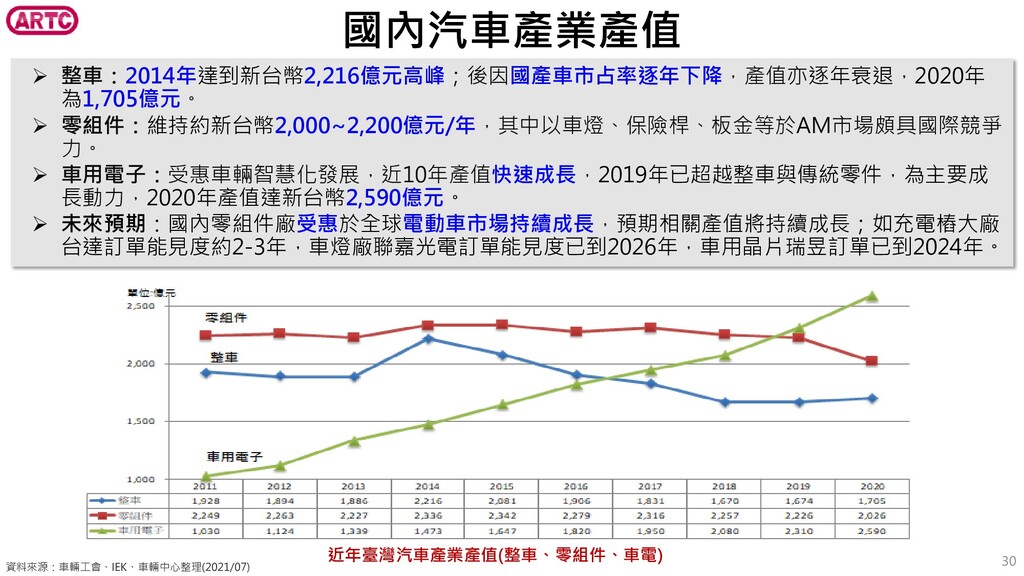

資料來源:車輛工會、IEK、車輛中心整理(2021/07) 近年臺灣汽車產業產值(整車、零組件、車電) 30 國內汽車產業產值 整車:2014年達到新台幣2,216億元高峰;後因國產車市占率逐年下降,產值亦逐年衰退,2020年 為1,705億元。 零組件:維持約新台幣2,000~2,200億元/年,其中以車燈、保險桿、板金等於AM市場頗具國際競爭 力。

車用電子:受惠車輛智慧化發展,近10年產值快速成長,2019年已超越整車與傳統零件,為主要成 長動力,2020年產值達新台幣2,590億元。 未來預期:國內零組件廠受惠於全球電動車市場持續成長,預期相關產值將持續成長;如充電樁大廠 台達訂單能見度約2-3年,車燈廠聯嘉光電訂單能見度已到2026年,車用晶片瑞昱訂單已到2024年。

針對國際4種類型的投入廠商,探尋臺灣可能的市場機會,盤點國內產業能量 (優勢與缺口),以擬定政策協助本土廠商提高競爭力,尋求切入國際車廠之機會。 策略思維 臺灣機會策略與思維 國際趨勢與臺灣現況 特斯拉供應實績 既有ICT產業能量 盤點國內產業能量

詢問專家意見 盤點十大系統 擬定政策協助產業 五大政策方向 法人資源投入 臺灣的機會? 零組件廠及ICT產業多年努力有成 傳統 車廠 領導 廠商 新創 廠商 科技 大廠 協助本土產業提高競爭力 尋求切入國際車廠之機會 國際四大類廠商 (如Tesla) (如BMW) (如Apple) (如Fisker) 探討台灣可能的市場機會、如何協助產業提高競爭力 31

32

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}