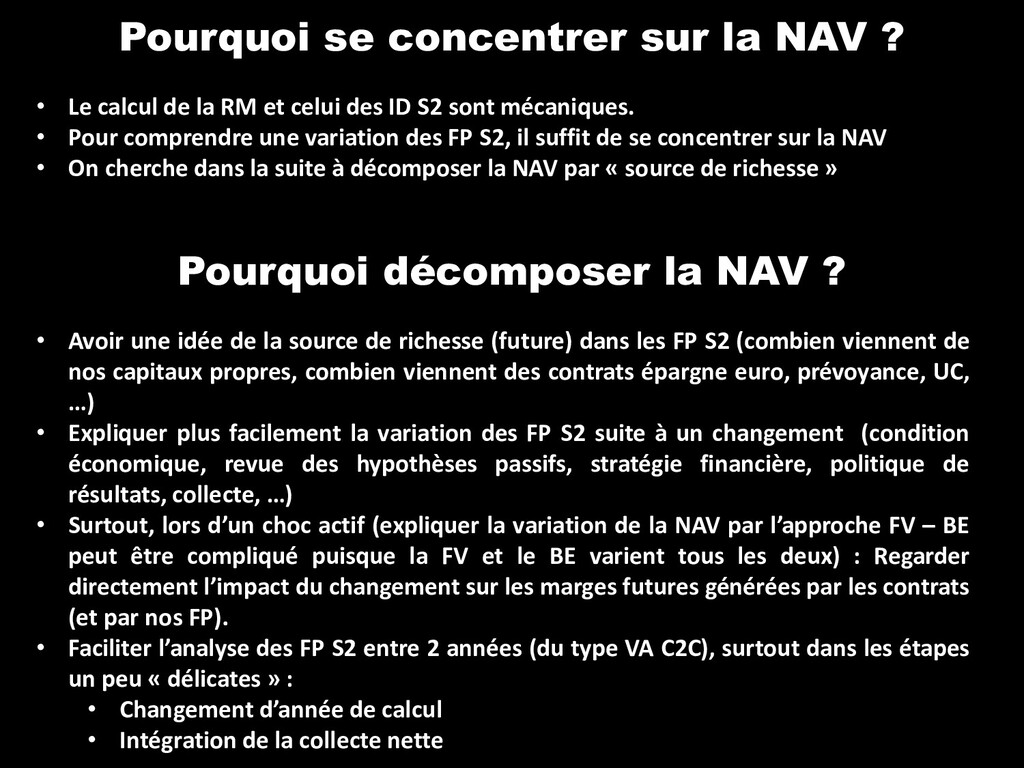

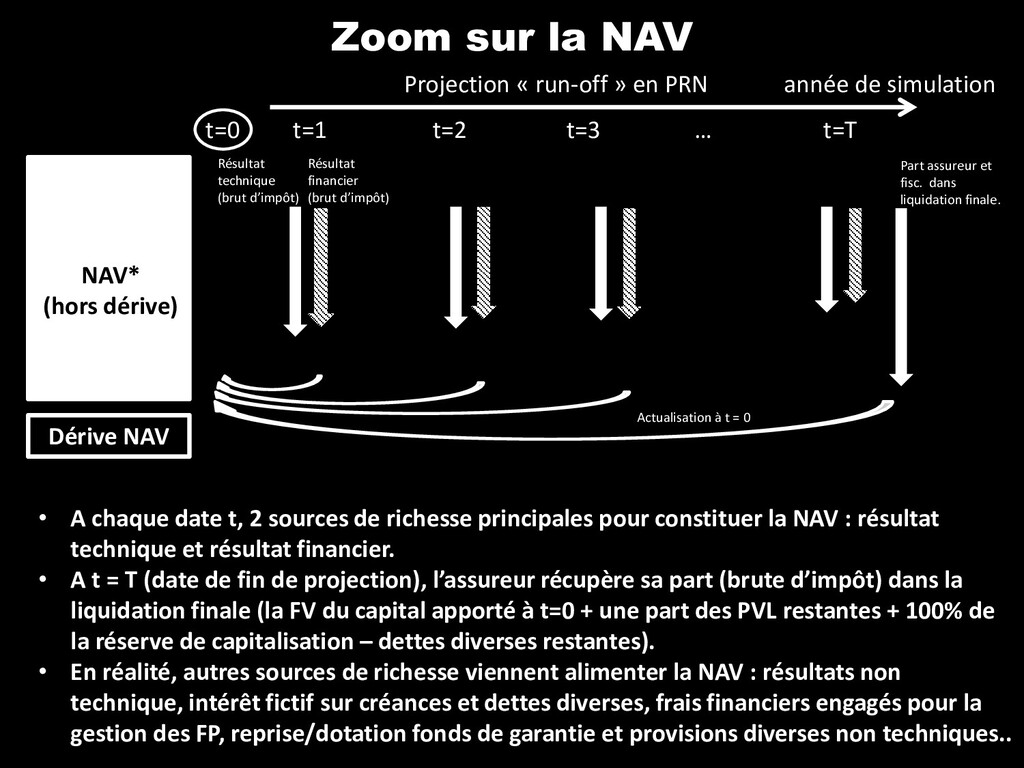

Une façon de voir les fonds propres économiques (Norme Solvabilité II ou équivalente) : marges futures générées par les contrats d'assurance.

Cette approche permet d'avoir une autre façon d'interpréter les FP S2, passant par les marges futures. D'une telle manière, nous pouvons expliquer la variation des FP S2 d'une année à l'autre plus facilement. Les analyses des chocs (SCR) peuvent aussi se faire avec cette approche. Nous expliquerons directement l'impact du choc à résultats (techniques et financiers) rentrant dans nos Fonds Propres tout au long de la projection prospective, sans avoir besoin de passer par la variation de la Fair Value de l'actif et celle du BE.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}