Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

時系列予測モデル1

Search

Sponsored

·

Your Podcast. Everywhere. Effortlessly.

Share. Educate. Inspire. Entertain. You do you. We'll handle the rest.

→

NearMeの技術発表資料です

PRO

January 06, 2023

Research

140

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

時系列予測モデル1

NearMeの技術発表資料です

PRO

January 06, 2023

More Decks by NearMeの技術発表資料です

See All by NearMeの技術発表資料です

PosthogのA/Bテスト機能の紹介

nearme_tech

PRO

1

21

AIフレンドリーなプロダクトに向けて

nearme_tech

PRO

1

50

初めてのLean言語

nearme_tech

PRO

0

76

Apache Airflow Workflow orchestration without turning cron into spaghetti

nearme_tech

PRO

1

21

実務で役立つ幾何学 ボロノイ図の基礎から グラフ・ネットワーク応用まで

nearme_tech

PRO

1

59

SQL/ID抽出タスクから考える 実践的なハルシネーション対策

nearme_tech

PRO

1

67

OpenCode & Local LLM

nearme_tech

PRO

0

200

OpenCode Introduction

nearme_tech

PRO

0

59

【Browser Automation × AI】 Stagehandを試してみよう

nearme_tech

PRO

0

160

Other Decks in Research

See All in Research

Cross-Media Human-Information Interaction

signer

PRO

0

130

「AIとWhyを深堀る」をAIと深堀る

iflection

0

530

適応的スパムフィルタのための軽量な類似メッセージカウンタ / jsai2026-adaptive-spam-filter

monochromegane

0

4.5k

AIを叩き台として、 「検証」から「共創」へと進化するリサーチ

mela_dayo

0

310

COFFEE-Japan PROJECT Impact Report(Uminomukou Coffee)

ontheslope

0

290

さくらインターネット研究所テックトーク2026春、研究開発Gr.25年度成果26年度方針

kikuzo

0

160

明日から使える!研究効率化ツール入門

matsui_528

13

7.5k

2026年版中小企業白書・小規模企業白書の概要

ozekinote

0

120

研究室単位での自律的 IPv6接続性確立に向けたAS共同運用モデルの提案と実証

reokashiwa

PRO

0

160

Fukui Shibiten 39 - AI Art

butchi

0

150

SoftMatcha 2: 1兆語規模コーパスの超高速かつ柔らかい検索

e869120_sub

7

3.6k

某助成金プロジェクト採択に向けて企業研究所のアウトリーチ専任者がやったこと

afroscript

0

120

Featured

See All Featured

Product Roadmaps are Hard

iamctodd

55

12k

Leadership Guide Workshop - DevTernity 2021

reverentgeek

1

330

[SF Ruby Conf 2025] Rails X

palkan

2

1.2k

The Illustrated Guide to Node.js - THAT Conference 2024

reverentgeek

1

410

What Being in a Rock Band Can Teach Us About Real World SEO

427marketing

0

1.1k

Refactoring Trust on Your Teams (GOTO; Chicago 2020)

rmw

35

3.7k

Digital Projects Gone Horribly Wrong (And the UX Pros Who Still Save the Day) - Dean Schuster

uxyall

1

2.1k

Breaking role norms: Why Content Design is so much more than writing copy - Taylor Woolridge

uxyall

0

350

What's in a price? How to price your products and services

michaelherold

247

13k

Designing for Timeless Needs

cassininazir

1

400

Jamie Indigo - Trashchat’s Guide to Black Boxes: Technical SEO Tactics for LLMs

techseoconnect

PRO

0

520

The Curse of the Amulet

leimatthew05

2

13k

Transcript

0 時系列予測モデル1 2022-1-6 第27回NearMe技術勉強会 Hazuki Shibayama

1 目次 • 時系列モデル • 定常性

2 時系列予測モデル • 過去の値を説明変数として,現在の値を予測 • 時系列データの不規則な変動を確率的なモデルで表現 ◦ 自己回帰モデル(ARモデル) ◦ 移動平均モデル(MAモデル)

◦ ARMAモデル ◦ ARIMAモデル ◦ 指数平滑モデル ◦ ウィンタースモデル 等

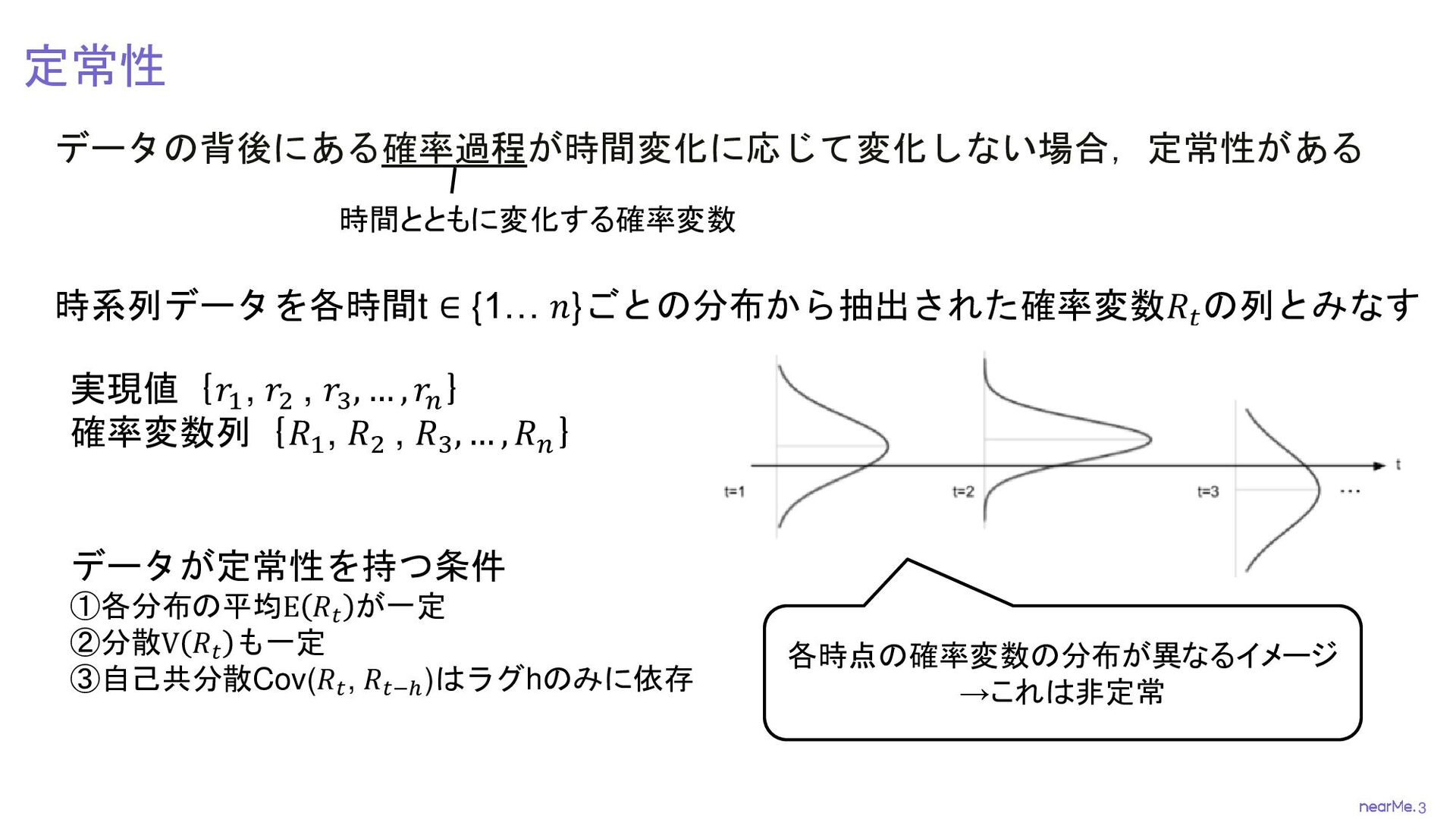

3 定常性 データの背後にある確率過程が時間変化に応じて変化しない場合,定常性がある 時系列データを各時間t ∈ {1… 𝑛}ごとの分布から抽出された確率変数𝑅𝑡 の列とみなす 実現値{𝑟1, 𝑟2

, 𝑟3 , … , 𝑟𝑛 } 確率変数列{𝑅1, 𝑅2 , 𝑅3 , … , 𝑅𝑛 } データが定常性を持つ条件 ①各分布の平均E 𝑅𝑡 が一定 ②分散V 𝑅𝑡 も一定 ③自己共分散Cov(𝑅𝑡, 𝑅𝑡−ℎ)はラグhのみに依存 各時点の確率変数の分布が異なるイメージ →これは非定常 時間とともに変化する確率変数

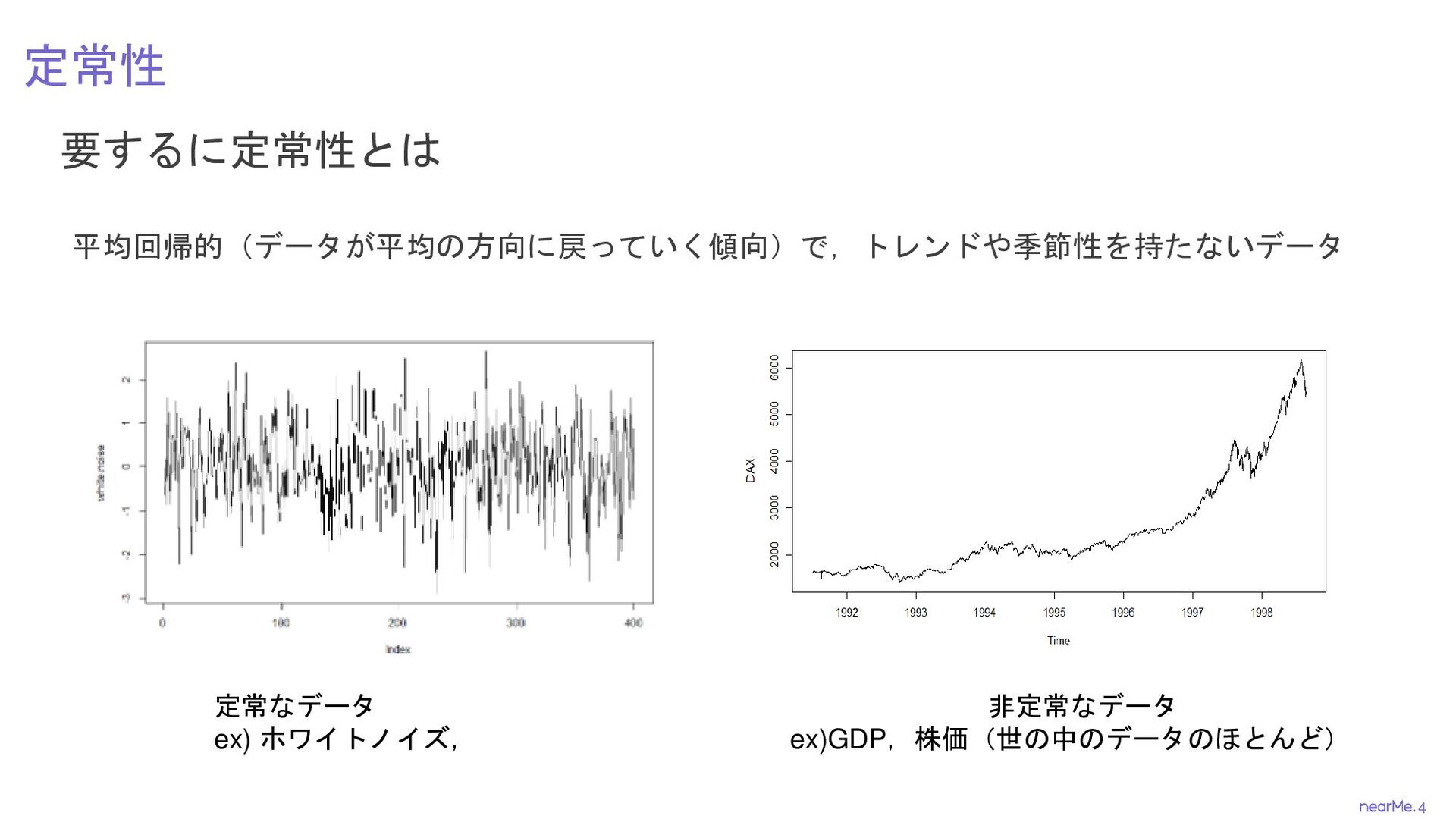

4 定常性 要するに定常性とは 平均回帰的(データが平均の方向に戻っていく傾向)で,トレンドや季節性を持たないデータ 定常なデータ ex) ホワイトノイズ, 非定常なデータ ex)GDP,株価(世の中のデータのほとんど)

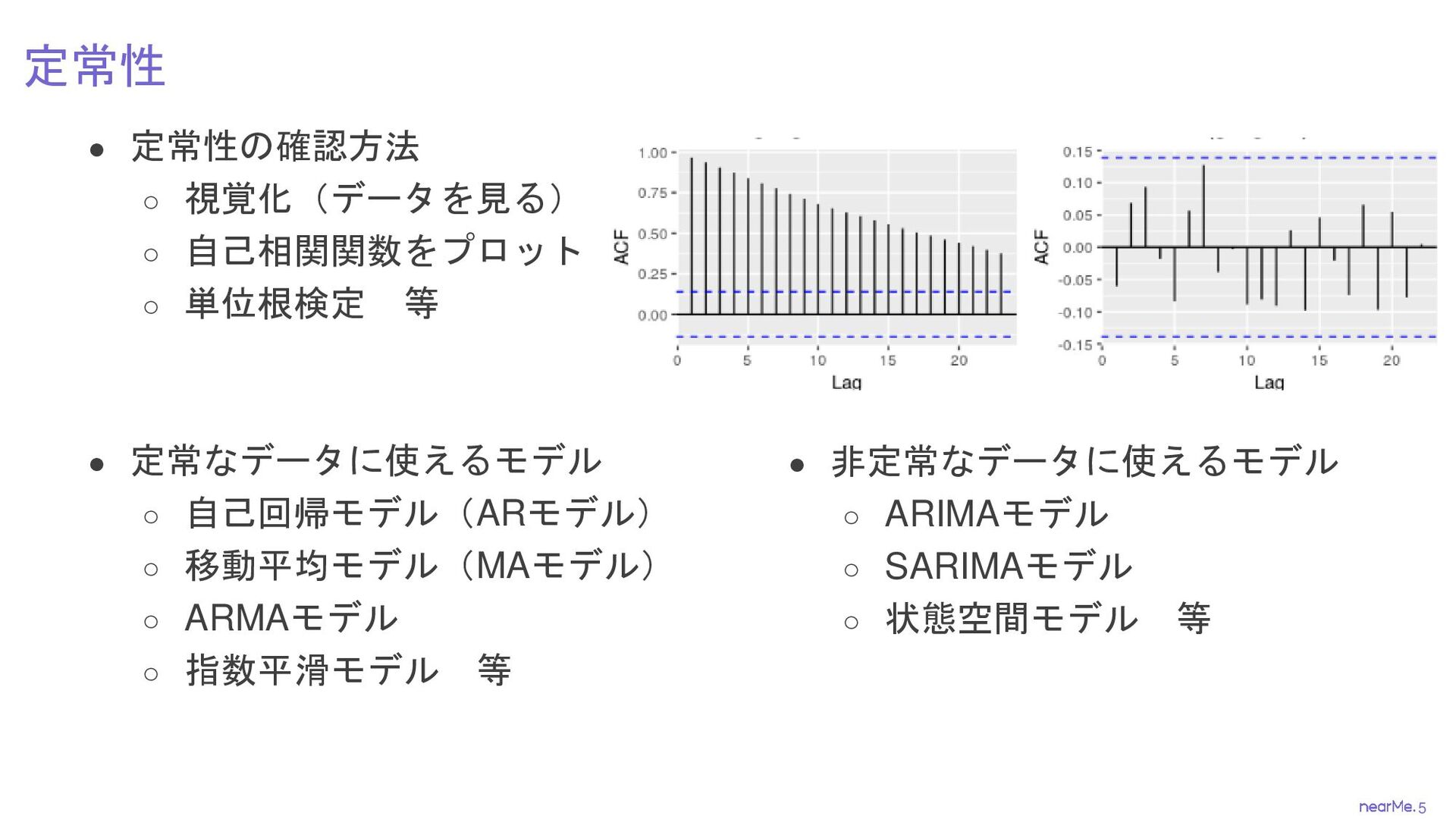

5 定常性 • 定常性の確認方法 ◦ 視覚化(データを見る) ◦ 自己相関関数をプロット ◦ 単位根検定

等 • 定常なデータに使えるモデル ◦ 自己回帰モデル(ARモデル) ◦ 移動平均モデル(MAモデル) ◦ ARMAモデル ◦ 指数平滑モデル 等 • 非定常なデータに使えるモデル ◦ ARIMAモデル ◦ SARIMAモデル ◦ 状態空間モデル 等

6 参考文献 時系列解析における定常過程について解説 (https://bigdata-tools.com/time-series-teijo-katei/) [R]時系列分析の基礎まとめ - Qiita (https://qiita.com/YM_DSKR/items/2528548913378bfbf9bc) 時系列解析の定常性入門 -

Qiita (https://qiita.com/maruman029/items/59737da812a0ca21458e) 時系列データの定常性の検出 (https://ichi.pro/toki-keiretsu-de-ta-no-teijosei-no-kenshutsu-231576216659512)

7 Thank you

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![6 参考文献 時系列解析における定常過程について解説 (https://bigdata-tools.com/time-series-teijo-katei/) [R]時系列分析の基礎まとめ - Qiita (https://qiita.com/YM_DSKR/items/2528548913378bfbf9bc) 時系列解析の定常性入門 -](https://files.speakerdeck.com/presentations/06dd8fa47d934d6480fb5ce334024e03/slide_6.jpg){kind=link}

{kind=link}