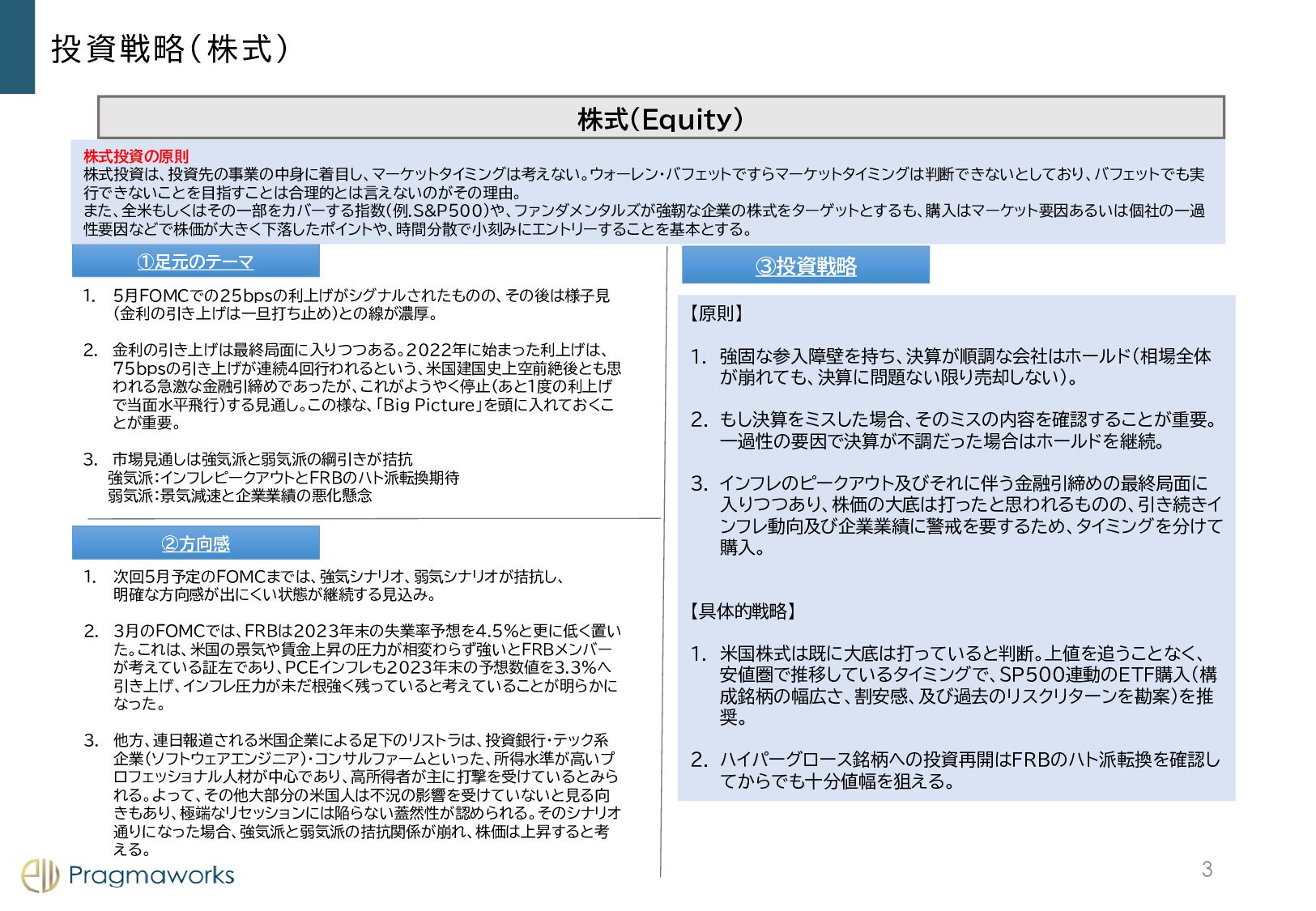

金利の引き上げは最終局面に入りつつある。2022年に始まった利上げは、 75bpsの引き上げが連続4回行われるという、米国建国史上空前絶後とも思 われる急激な金融引締めであったが、これがようやく停止(あと1度の利上げ で当面水平飛行)する見通し。この様な、「Big Picture」を頭に入れておくこ とが重要。 3. 市場見通しは強気派と弱気派の綱引きが拮抗 強気派:インフレピークアウトとFRBのハト派転換期待 弱気派:景気減速と企業業績の悪化懸念 1. 次回5月予定のFOMCまでは、強気シナリオ、弱気シナリオが拮抗し、 明確な方向感が出にくい状態が継続する見込み。 2. 3月のFOMCでは、FRBは2023年末の失業率予想を4.5%と更に低く置い た。これは、米国の景気や賃金上昇の圧力が相変わらず強いとFRBメンバー が考えている証左であり、PCEインフレも2023年末の予想数値を3.3%へ 引き上げ、インフレ圧力が未だ根強く残っていると考えていることが明らかに なった。 3. 他方、連日報道される米国企業による足下のリストラは、投資銀行・テック系 企業(ソフトウェアエンジニア)・コンサルファームといった、所得水準が高いプ ロフェッショナル人材が中心であり、高所得者が主に打撃を受けているとみら れる。よって、その他大部分の米国人は不況の影響を受けていないと見る向 きもあり、極端なリセッションには陥らない蓋然性が認められる。そのシナリオ 通りになった場合、強気派と弱気派の拮抗関係が崩れ、株価は上昇すると考 える。 【原則】 1. 強固な参入障壁を持ち、決算が順調な会社はホールド(相場全体 が崩れても、決算に問題ない限り売却しない)。 2. もし決算をミスした場合、そのミスの内容を確認することが重要。 一過性の要因で決算が不調だった場合はホールドを継続。 3. インフレのピークアウト及びそれに伴う金融引締めの最終局面に 入りつつあり、株価の大底は打ったと思われるものの、引き続きイ ンフレ動向及び企業業績に警戒を要するため、タイミングを分けて 購入。 【具体的戦略】 1. 米国株式は既に大底は打っていると判断。上値を追うことなく、 安値圏で推移しているタイミングで、SP500連動のETF購入(構 成銘柄の幅広さ、割安感、及び過去のリスクリターンを勘案)を推 奨。 2. ハイパーグロース銘柄への投資再開はFRBのハト派転換を確認し てからでも十分値幅を狙える。 3 株式投資の原則 株式投資は、投資先の事業の中身に着目し、マーケットタイミングは考えない。ウォーレン・バフェットですらマーケットタイミングは判断できないとしており、バフェットでも実 行できないことを目指すことは合理的とは言えないのがその理由。 また、全米もしくはその一部をカバーする指数(例.S&P500)や、ファンダメンタルズが強靭な企業の株式をターゲットとするも、購入はマーケット要因あるいは個社の一過 性要因などで株価が大きく下落したポイントや、時間分散で小刻みにエントリーすることを基本とする。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}