Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

投資戦略202606.pdf

Search

Sponsored

·

Your Podcast. Everywhere. Effortlessly.

Share. Educate. Inspire. Entertain. You do you. We'll handle the rest.

→

Pragmaworks

June 14, 2026

800

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

投資戦略202606.pdf

Pragmaworks

June 14, 2026

More Decks by Pragmaworks

See All by Pragmaworks

投資戦略202607

pw

0

91

投資戦略202605

pw

0

600

投資戦略202604

pw

0

12

投資戦略202604

pw

0

15

投資戦略202604

pw

0

1.4k

投資戦略202603.pdf

pw

0

170

投資戦略202602

pw

0

580

投資戦略202601.pdf

pw

0

310

投資戦略202512

pw

0

850

Featured

See All Featured

Ten Tips & Tricks for a 🌱 transition

stuffmc

0

150

How People are Using Generative and Agentic AI to Supercharge Their Products, Projects, Services and Value Streams Today

helenjbeal

1

230

10 Git Anti Patterns You Should be Aware of

lemiorhan

PRO

659

62k

How to Ace a Technical Interview

jacobian

281

24k

The browser strikes back

jonoalderson

0

1.4k

Site-Speed That Sticks

csswizardry

13

1.2k

Git: the NoSQL Database

bkeepers

PRO

432

67k

Navigating Weather and Climate Data

rabernat

0

290

Building a A Zero-Code AI SEO Workflow

portentint

PRO

0

630

State of Search Keynote: SEO is Dead Long Live SEO

ryanjones

0

220

Designing Dashboards & Data Visualisations in Web Apps

destraynor

231

55k

Have SEOs Ruined the Internet? - User Awareness of SEO in 2025

akashhashmi

0

390

Transcript

copyright © 2026 Pragmaworks Inc. All Rights Reserved 革新的で身近なファミリーオフィス 投

資 戦 略 2 0 2 6 年 6 月 Jun 2026 1

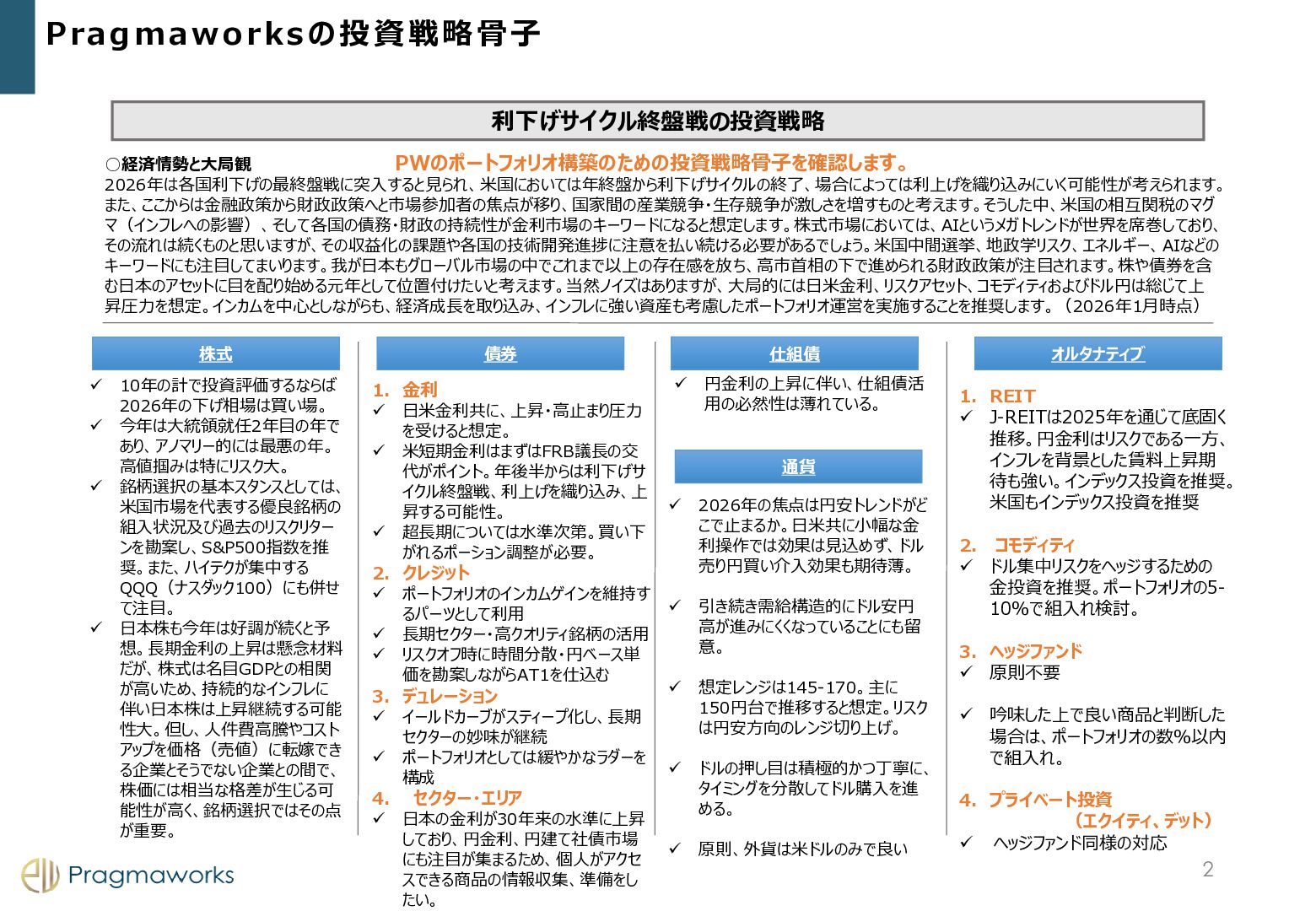

利下げサイクル終盤戦の投資戦略 PWのポートフォリオ構築のための投資戦略骨子を確認します。 株式 債券 通貨 オルタナティブ ✓ 2026年の焦点は円安トレンドがど こで止まるか。日米共に小幅な金 利操作では効果は見込めず、ドル

売り円買い介入効果も期待薄。 ✓ 引き続き需給構造的にドル安円 高が進みにくくなっていることにも留 意。 ✓ 想定レンジは145-170。主に 150円台で推移すると想定。リスク は円安方向のレンジ切り上げ。 ✓ ドルの押し目は積極的かつ丁寧に、 タイミングを分散してドル購入を進 める。 ✓ 原則、外貨は米ドルのみで良い 1. REIT ✓ J-REITは2025年を通じて底固く 推移。円金利はリスクである一方、 インフレを背景とした賃料上昇期 待も強い。インデックス投資を推奨。 米国もインデックス投資を推奨 2. コモディティ ✓ ドル集中リスクをヘッジするための 金投資を推奨。ポートフォリオの5- 10%で組入れ検討。 3. ヘッジファンド ✓ 原則不要 ✓ 吟味した上で良い商品と判断した 場合は、ポートフォリオの数%以内 で組入れ。 4. プライベート投資 (エクイティ、デット) ✓ ヘッジファンド同様の対応 仕組債 ✓ 円金利の上昇に伴い、仕組債活 用の必然性は薄れている。 Pragmaworksの投資戦略骨子 2 ✓ 10年の計で投資評価するならば 2026年の下げ相場は買い場。 ✓ 今年は大統領就任2年目の年で あり、アノマリー的には最悪の年。 高値掴みは特にリスク大。 ✓ 銘柄選択の基本スタンスとしては、 米国市場を代表する優良銘柄の 組入状況及び過去のリスクリター ンを勘案し、S&P500指数を推 奨。また、ハイテクが集中する QQQ(ナスダック100)にも併せ て注目。 ✓ 日本株も今年は好調が続くと予 想。長期金利の上昇は懸念材料 だが、株式は名目GDPとの相関 が高いため、持続的なインフレに 伴い日本株は上昇継続する可能 性大。但し、人件費高騰やコスト アップを価格(売値)に転嫁でき る企業とそうでない企業との間で、 株価には相当な格差が生じる可 能性が高く、銘柄選択ではその点 が重要。 ◦経済情勢と大局観 2026年は各国利下げの最終盤戦に突入すると見られ、米国においては年終盤から利下げサイクルの終了、場合によっては利上げを織り込みにいく可能性が考えられます。 また、ここからは金融政策から財政政策へと市場参加者の焦点が移り、国家間の産業競争・生存競争が激しさを増すものと考えます。そうした中、米国の相互関税のマグ マ(インフレへの影響)、そして各国の債務・財政の持続性が金利市場のキーワードになると想定します。株式市場においては、AIというメガトレンドが世界を席巻しており、 その流れは続くものと思いますが、その収益化の課題や各国の技術開発進捗に注意を払い続ける必要があるでしょう。米国中間選挙、地政学リスク、エネルギー、AIなどの キーワードにも注目してまいります。我が日本もグローバル市場の中でこれまで以上の存在感を放ち、高市首相の下で進められる財政政策が注目されます。株や債券を含 む日本のアセットに目を配り始める元年として位置付けたいと考えます。当然ノイズはありますが、大局的には日米金利、リスクアセット、コモディティおよびドル円は総じて上 昇圧力を想定。インカムを中心としながらも、経済成長を取り込み、インフレに強い資産も考慮したポートフォリオ運営を実施することを推奨します。(2026年1月時点) 1. 金利 ✓ 日米金利共に、上昇・高止まり圧力 を受けると想定。 ✓ 米短期金利はまずはFRB議長の交 代がポイント。年後半からは利下げサ イクル終盤戦、利上げを織り込み、上 昇する可能性。 ✓ 超長期については水準次第。買い下 がれるポーション調整が必要。 2. クレジット ✓ ポートフォリオのインカムゲインを維持す るパーツとして利用 ✓ 長期セクター・高クオリティ銘柄の活用 ✓ リスクオフ時に時間分散・円ベース単 価を勘案しながらAT1を仕込む 3. デュレーション ✓ イールドカーブがスティープ化し、長期 セクターの妙味が継続 ✓ ポートフォリオとしては緩やかなラダーを 構成 4. セクター・エリア ✓ 日本の金利が30年来の水準に上昇 しており、円金利、円建て社債市場 にも注目が集まるため、個人がアクセ スできる商品の情報収集、準備をし たい。

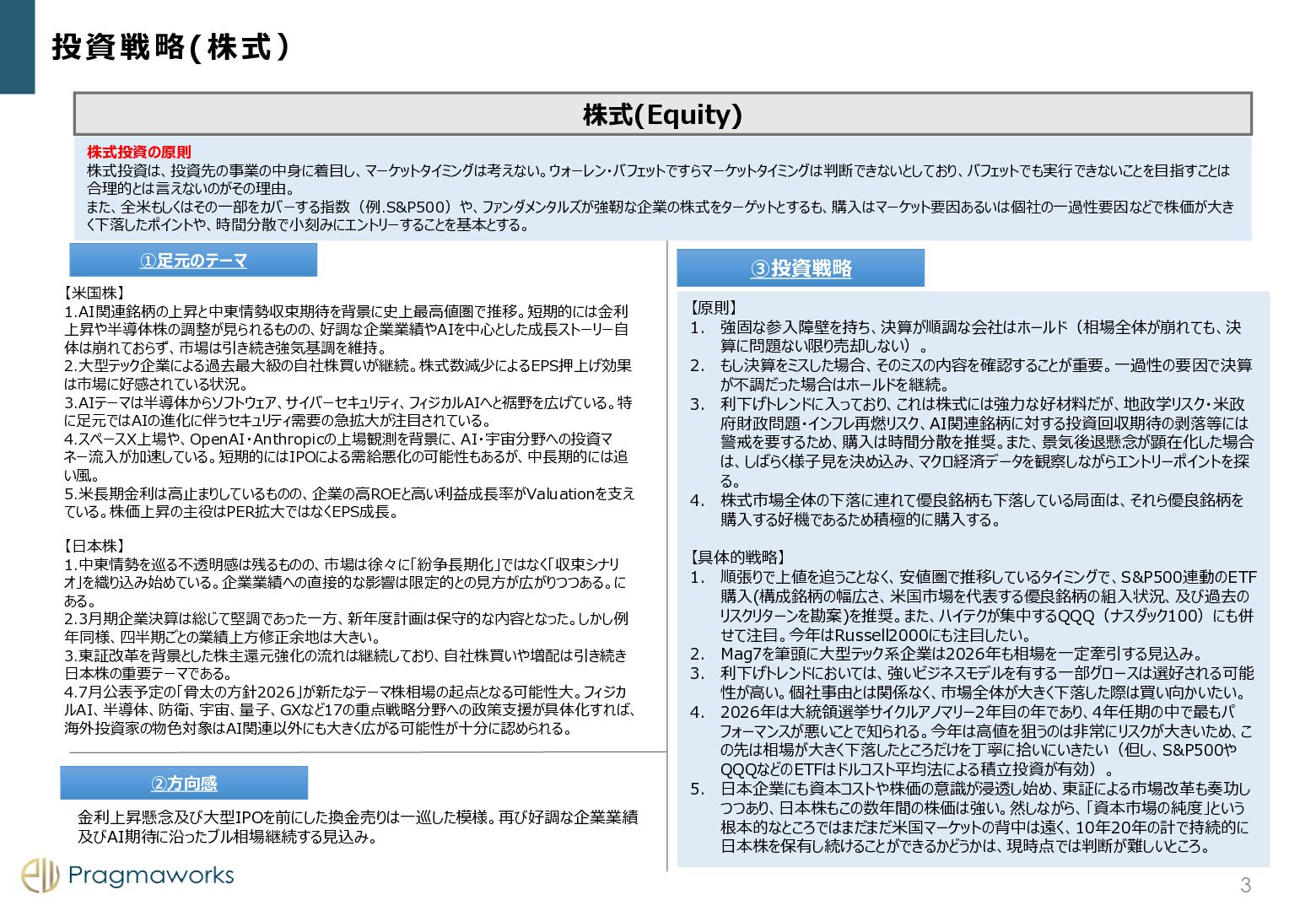

投資戦略(株式) 12 株式(Equity) ①足元のテーマ ③投資戦略 株式投資の原則 株式投資は、投資先の事業の中身に着目し、マーケットタイミングは考えない。ウォーレン・バフェットですらマーケットタイミングは判断できないとしており、バフェットでも実行できないことを目指すことは 合理的とは言えないのがその理由。 また、全米もしくはその一部をカバーする指数(例.S&P500)や、ファンダメンタルズが強靭な企業の株式をターゲットとするも、購入はマーケット要因あるいは個社の一過性要因などで株価が大き く下落したポイントや、時間分散で小刻みにエントリーすることを基本とする。

3 【原則】 1. 強固な参入障壁を持ち、決算が順調な会社はホールド(相場全体が崩れても、決 算に問題ない限り売却しない)。 2. もし決算をミスした場合、そのミスの内容を確認することが重要。一過性の要因で決算 が不調だった場合はホールドを継続。 3. 利下げトレンドに入っており、これは株式には強力な好材料だが、地政学リスク・米政 府財政問題・インフレ再燃リスク、AI関連銘柄に対する投資回収期待の剥落等には 警戒を要するため、購入は時間分散を推奨。また、景気後退懸念が顕在化した場合 は、しばらく様子見を決め込み、マクロ経済データを観察しながらエントリーポイントを探 る。 4. 株式市場全体の下落に連れて優良銘柄も下落している局面は、それら優良銘柄を 購入する好機であるため積極的に購入する。 【具体的戦略】 1. 順張りで上値を追うことなく、安値圏で推移しているタイミングで、S&P500連動のETF 購入(構成銘柄の幅広さ、米国市場を代表する優良銘柄の組入状況、及び過去の リスクリターンを勘案)を推奨。また、ハイテクが集中するQQQ(ナスダック100)にも併 せて注目。今年はRussell2000にも注目したい。 2. Mag7を筆頭に大型テック系企業は2026年も相場を一定牽引する見込み。 3. 利下げトレンドにおいては、強いビジネスモデルを有する一部グロースは選好される可能 性が高い。個社事由とは関係なく、市場全体が大きく下落した際は買い向かいたい。 4. 2026年は大統領選挙サイクルアノマリー2年目の年であり、4年任期の中で最もパ フォーマンスが悪いことで知られる。今年は高値を狙うのは非常にリスクが大きいため、こ の先は相場が大きく下落したところだけを丁寧に拾いにいきたい(但し、S&P500や QQQなどのETFはドルコスト平均法による積立投資が有効)。 5. 日本企業にも資本コストや株価の意識が浸透し始め、東証による市場改革も奏功し つつあり、日本株もこの数年間の株価は強い。然しながら、「資本市場の純度」という 根本的なところではまだまだ米国マーケットの背中は遠く、10年20年の計で持続的に 日本株を保有し続けることができるかどうかは、現時点では判断が難しいところ。 ②方向感 金利上昇懸念及び大型IPOを前にした換金売りは一巡した模様。再び好調な企業業績 及びAI期待に沿ったブル相場継続する見込み。 【米国株】 1.AI関連銘柄の上昇と中東情勢収束期待を背景に史上最高値圏で推移。短期的には金利 上昇や半導体株の調整が見られるものの、好調な企業業績やAIを中心とした成長ストーリー自 体は崩れておらず、市場は引き続き強気基調を維持。 2.大型テック企業による過去最大級の自社株買いが継続。株式数減少によるEPS押上げ効果 は市場に好感されている状況。 3.AIテーマは半導体からソフトウェア、サイバーセキュリティ、フィジカルAIへと裾野を広げている。特 に足元ではAIの進化に伴うセキュリティ需要の急拡大が注目されている。 4.スペースX上場や、OpenAI・Anthropicの上場観測を背景に、AI・宇宙分野への投資マ ネー流入が加速している。短期的にはIPOによる需給悪化の可能性もあるが、中長期的には追 い風。 5.米長期金利は高止まりしているものの、企業の高ROEと高い利益成長率がValuationを支え ている。株価上昇の主役はPER拡大ではなくEPS成長。 【日本株】 1.中東情勢を巡る不透明感は残るものの、市場は徐々に「紛争長期化」ではなく「収束シナリ オ」を織り込み始めている。企業業績への直接的な影響は限定的との見方が広がりつつある。に ある。 2.3月期企業決算は総じて堅調であった一方、新年度計画は保守的な内容となった。しかし例 年同様、四半期ごとの業績上方修正余地は大きい。 3.東証改革を背景とした株主還元強化の流れは継続しており、自社株買いや増配は引き続き 日本株の重要テーマである。 4.7月公表予定の「骨太の方針2026」が新たなテーマ株相場の起点となる可能性大。フィジカ ルAI、半導体、防衛、宇宙、量子、GXなど17の重点戦略分野への政策支援が具体化すれば、 海外投資家の物色対象はAI関連以外にも大きく広がる可能性が十分に認められる。

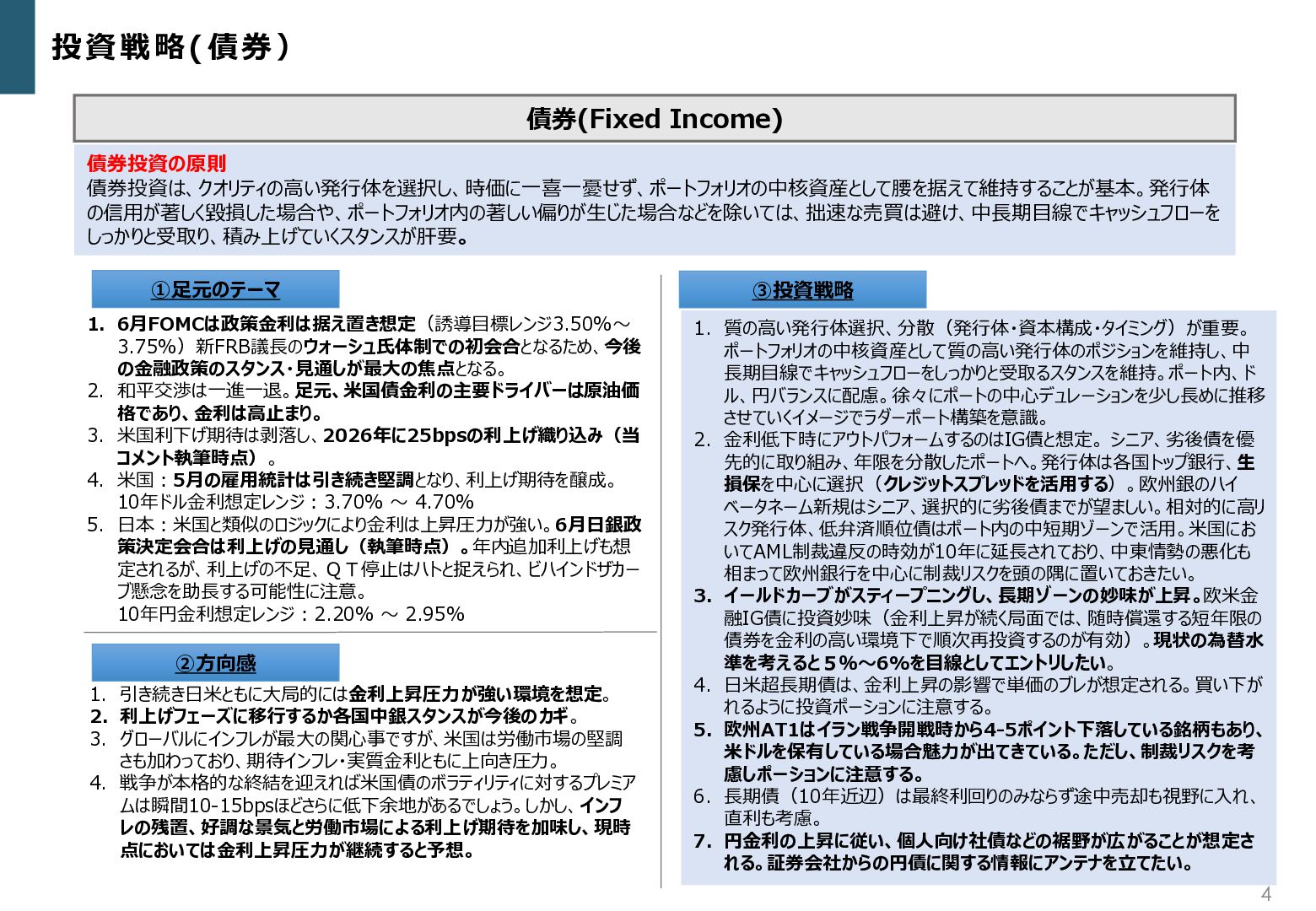

4 投資戦略(債券) 債券(Fixed Income) ①足元のテーマ ②方向感 ③投資戦略 債券投資の原則 債券投資は、クオリティの高い発行体を選択し、時価に一喜一憂せず、ポートフォリオの中核資産として腰を据えて維持することが基本。発行体 の信用が著しく毀損した場合や、ポートフォリオ内の著しい偏りが生じた場合などを除いては、拙速な売買は避け、中長期目線でキャッシュフローを

しっかりと受取り、積み上げていくスタンスが肝要。 1. 6月FOMCは政策金利は据え置き想定(誘導目標レンジ3.50%~ 3.75%)新FRB議長のウォーシュ氏体制での初会合となるため、今後 の金融政策のスタンス・見通しが最大の焦点となる。 2. 和平交渉は一進一退。足元、米国債金利の主要ドライバーは原油価 格であり、金利は高止まり。 3. 米国利下げ期待は剥落し、2026年に25bpsの利上げ織り込み(当 コメント執筆時点)。 4. 米国:5月の雇用統計は引き続き堅調となり、利上げ期待を醸成。 10年ドル金利想定レンジ:3.70% ~ 4.70% 5. 日本:米国と類似のロジックにより金利は上昇圧力が強い。6月日銀政 策決定会合は利上げの見通し(執筆時点)。年内追加利上げも想 定されるが、利上げの不足、QT停止はハトと捉えられ、ビハインドザカー ブ懸念を助長する可能性に注意。 10年円金利想定レンジ:2.20% ~ 2.95% 1. 引き続き日米ともに大局的には金利上昇圧力が強い環境を想定。 2. 利上げフェーズに移行するか各国中銀スタンスが今後のカギ。 3. グローバルにインフレが最大の関心事ですが、米国は労働市場の堅調 さも加わっており、期待インフレ・実質金利ともに上向き圧力。 4. 戦争が本格的な終結を迎えれば米国債のボラティリティに対するプレミア ムは瞬間10-15bpsほどさらに低下余地があるでしょう。しかし、インフ レの残置、好調な景気と労働市場による利上げ期待を加味し、現時 点においては金利上昇圧力が継続すると予想。 1. 質の高い発行体選択、分散(発行体・資本構成・タイミング)が重要。 ポートフォリオの中核資産として質の高い発行体のポジションを維持し、中 長期目線でキャッシュフローをしっかりと受取るスタンスを維持。ポート内、ド ル、円バランスに配慮。徐々にポートの中心デュレーションを少し長めに推移 させていくイメージでラダーポート構築を意識。 2. 金利低下時にアウトパフォームするのはIG債と想定。 シニア、劣後債を優 先的に取り組み、年限を分散したポートへ。発行体は各国トップ銀行、生 損保を中心に選択(クレジットスプレッドを活用する)。欧州銀のハイ ベータネーム新規はシニア、選択的に劣後債までが望ましい。相対的に高リ スク発行体、低弁済順位債はポート内の中短期ゾーンで活用。米国にお いてAML制裁違反の時効が10年に延長されており、中東情勢の悪化も 相まって欧州銀行を中心に制裁リスクを頭の隅に置いておきたい。 3. イールドカーブがスティープニングし、長期ゾーンの妙味が上昇。欧米金 融IG債に投資妙味(金利上昇が続く局面では、随時償還する短年限の 債券を金利の高い環境下で順次再投資するのが有効)。現状の為替水 準を考えると5%~6%を目線としてエントリしたい。 4. 日米超長期債は、金利上昇の影響で単価のブレが想定される。買い下が れるように投資ポーションに注意する。 5. 欧州AT1はイラン戦争開戦時から4-5ポイント下落している銘柄もあり、 米ドルを保有している場合魅力が出てきている。ただし、制裁リスクを考 慮しポーションに注意する。 6. 長期債(10年近辺)は最終利回りのみならず途中売却も視野に入れ、 直利も考慮。 7. 円金利の上昇に従い、個人向け社債などの裾野が広がることが想定さ れる。証券会社からの円債に関する情報にアンテナを立てたい。

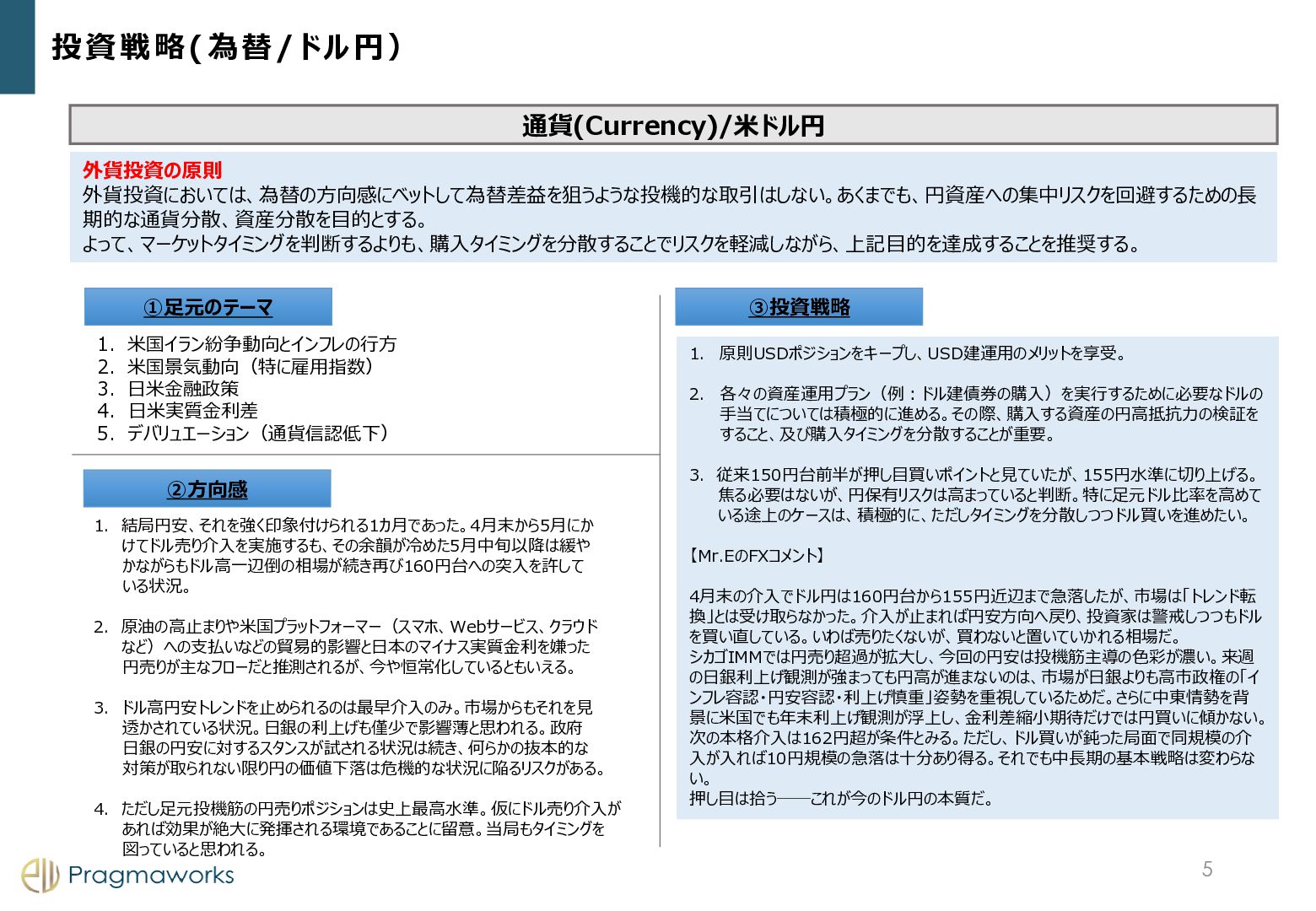

通貨(Currency)/米ドル円 ①足元のテーマ ②方向感 ③投資戦略 投資戦略(為替/ドル円) 1. 米国イラン紛争動向とインフレの行方 2. 米国景気動向(特に雇用指数) 3.

日米金融政策 4. 日米実質金利差 5. デバリュエーション(通貨信認低下) 1. 結局円安、それを強く印象付けられる1カ月であった。4月末から5月にか けてドル売り介入を実施するも、その余韻が冷めた5月中旬以降は緩や かながらもドル高一辺倒の相場が続き再び160円台への突入を許して いる状況。 2. 原油の高止まりや米国プラットフォーマー(スマホ、Webサービス、クラウド など)への支払いなどの貿易的影響と日本のマイナス実質金利を嫌った 円売りが主なフローだと推測されるが、今や恒常化しているともいえる。 3. ドル高円安トレンドを止められるのは最早介入のみ。市場からもそれを見 透かされている状況。日銀の利上げも僅少で影響薄と思われる。政府 日銀の円安に対するスタンスが試される状況は続き、何らかの抜本的な 対策が取られない限り円の価値下落は危機的な状況に陥るリスクがある。 4. ただし足元投機筋の円売りポジションは史上最高水準。仮にドル売り介入が あれば効果が絶大に発揮される環境であることに留意。当局もタイミングを 図っていると思われる。 外貨投資の原則 外貨投資においては、為替の方向感にベットして為替差益を狙うような投機的な取引はしない。あくまでも、円資産への集中リスクを回避するための長 期的な通貨分散、資産分散を目的とする。 よって、マーケットタイミングを判断するよりも、購入タイミングを分散することでリスクを軽減しながら、上記目的を達成することを推奨する。 1. 原則USDポジションをキープし、USD建運用のメリットを享受。 2. 各々の資産運用プラン(例:ドル建債券の購入)を実行するために必要なドルの 手当てについては積極的に進める。その際、購入する資産の円高抵抗力の検証を すること、及び購入タイミングを分散することが重要。 3. 従来150円台前半が押し目買いポイントと見ていたが、155円水準に切り上げる。 焦る必要はないが、円保有リスクは高まっていると判断。特に足元ドル比率を高めて いる途上のケースは、積極的に、ただしタイミングを分散しつつドル買いを進めたい。 【Mr.EのFXコメント】 4月末の介入でドル円は160円台から155円近辺まで急落したが、市場は「トレンド転 換」とは受け取らなかった。介入が止まれば円安方向へ戻り、投資家は警戒しつつもドル を買い直している。いわば売りたくないが、買わないと置いていかれる相場だ。 シカゴIMMでは円売り超過が拡大し、今回の円安は投機筋主導の色彩が濃い。来週 の日銀利上げ観測が強まっても円高が進まないのは、市場が日銀よりも高市政権の「イ ンフレ容認・円安容認・利上げ慎重」姿勢を重視しているためだ。さらに中東情勢を背 景に米国でも年末利上げ観測が浮上し、金利差縮小期待だけでは円買いに傾かない。 次の本格介入は162円超が条件とみる。ただし、ドル買いが鈍った局面で同規模の介 入が入れば10円規模の急落は十分あり得る。それでも中長期の基本戦略は変わらな い。 押し目は拾う──これが今のドル円の本質だ。 5

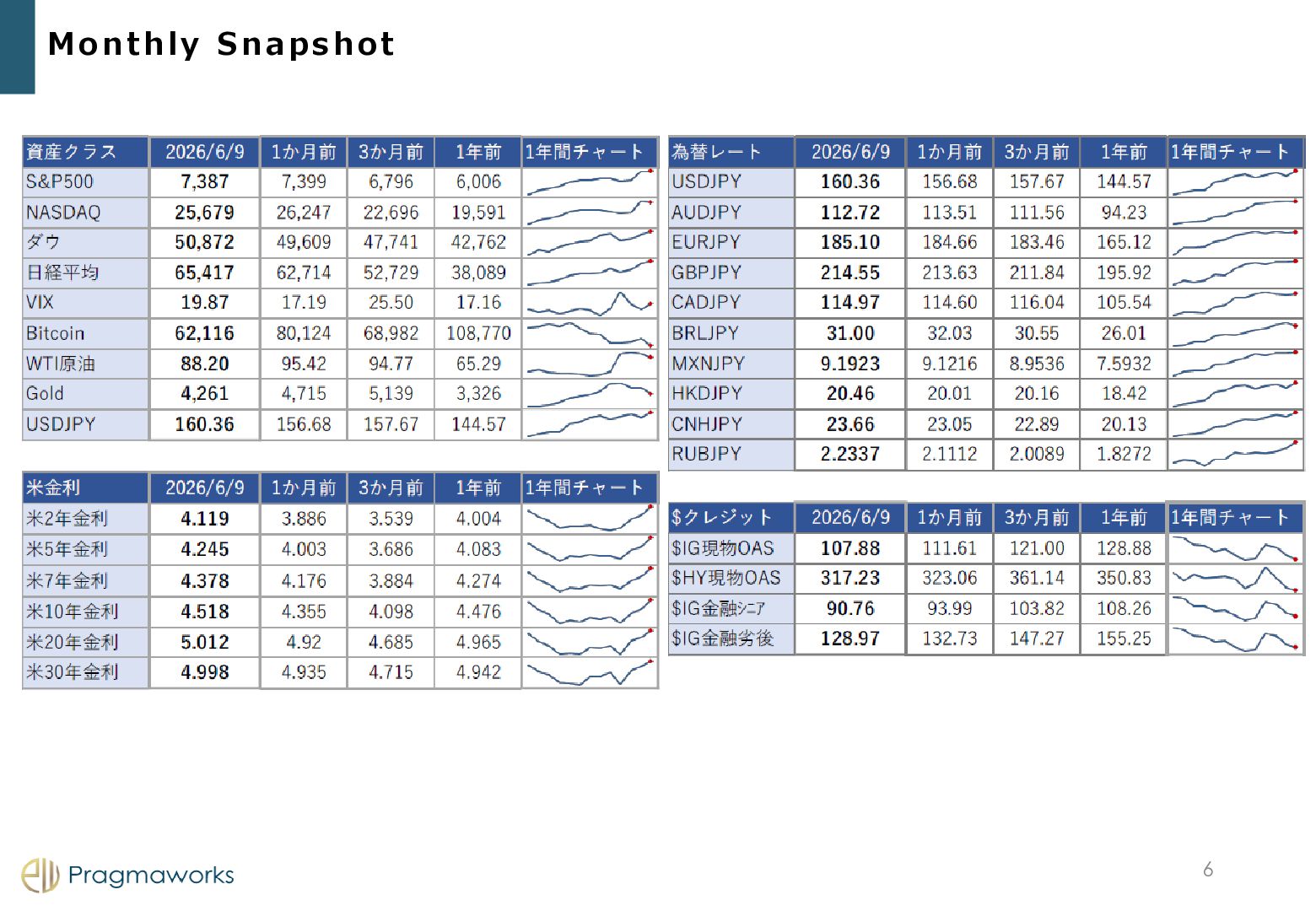

Monthly Snapshot 6

ご留意いただくポイント 〇想定リスク 各シミュレーションから算出された数値は、一定の前提条件の元で計算さ れた概算値のため、実行にあたっては、必ず金融商品取引業者等の専門 機関にご相談ください。 〇その他 本資料の内容は、2026年6月1日時点の税法、その他関連法規に準拠して います。今後の関連法規の改正等により相違が生じることがあり、対策内 容の見直しが必要になる場合があります。 今後の政治経済情勢、業界動向の変化によっては、本資料の内容が適合

しなくなる可能性があります。 〇免責事項 本資料は、一般的な考え方の一部を参考資料として記載したものであり、 特定の取引の実現性・実効性を保証し、または実施を勧誘するものではあ りません。 弊社は、お客様に対し法律、税務、あるいは会計上の助言を供するもので はなく、本資料に関する法律、税務、あるいは会計上の十分性、適切性、有 効・妥当性について、いかなる見解を示すものでもありません。 〇その他 本資料に掲載された税務・会計・法律等に関わる事項に関しては、予めお 客様の顧問税理士、公認会計士、弁護士等の専門家にご相談のうえ、総合 的にご判断ください。 免責事項 7

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}