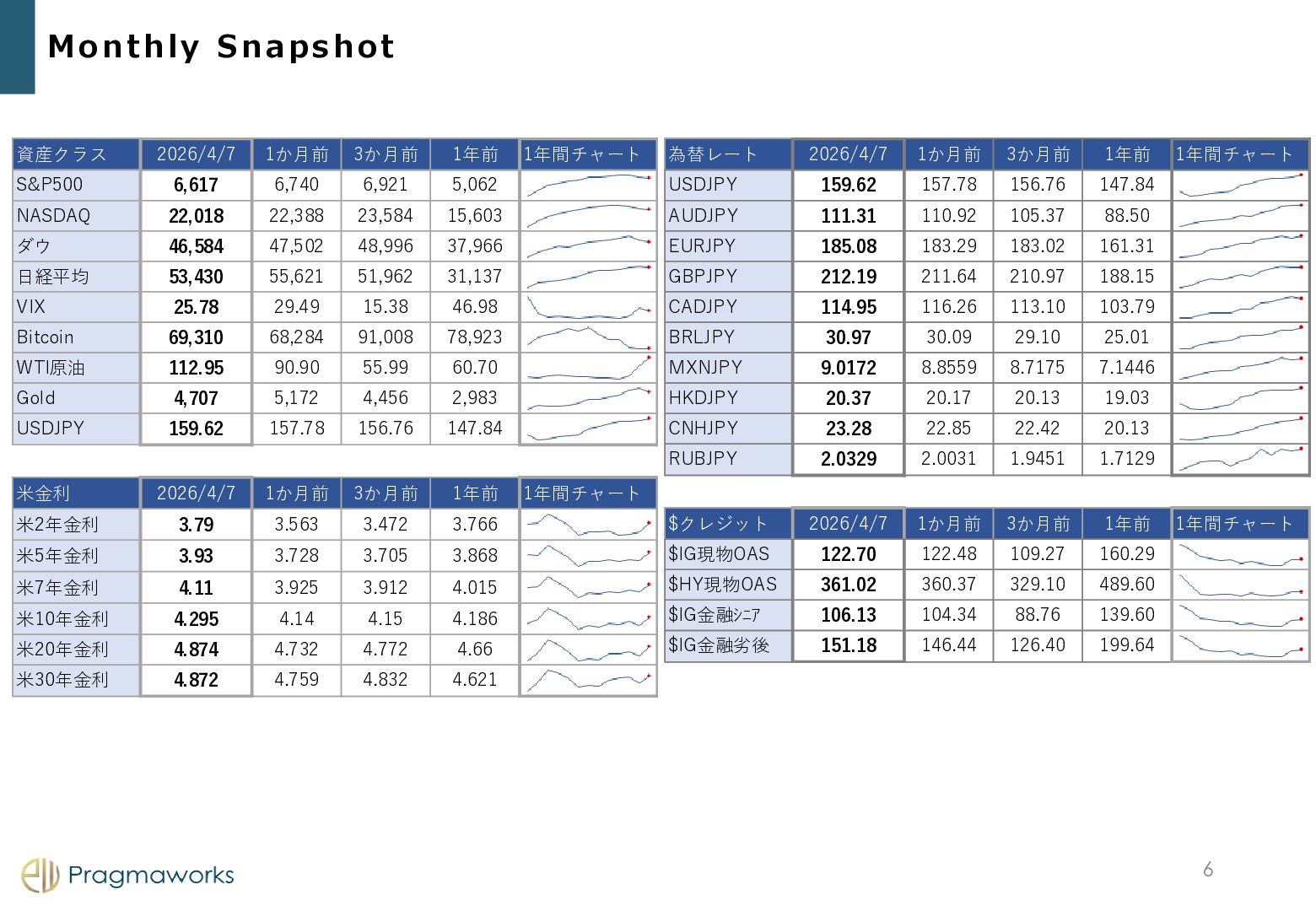

6,617 6,740 6,921 5,062 NASDAQ 22,018 22,388 23,584 15,603 ダウ 46,584 47,502 48,996 37,966 日経平均 53,430 55,621 51,962 31,137 VIX 25.78 29.49 15.38 46.98 Bitcoin 69,310 68,284 91,008 78,923 WTI原油 112.95 90.90 55.99 60.70 Gold 4,707 5,172 4,456 2,983 USDJPY 159.62 157.78 156.76 147.84 米金利 2026/4/7 1か月前 3か月前 1年前 1年間チャート 米2年金利 3.79 3.563 3.472 3.766 米5年金利 3.93 3.728 3.705 3.868 米7年金利 4.11 3.925 3.912 4.015 米10年金利 4.295 4.14 4.15 4.186 米20年金利 4.874 4.732 4.772 4.66 米30年金利 4.872 4.759 4.832 4.621 為替レート 2026/4/7 1か月前 3か月前 1年前 1年間チャート USDJPY 159.62 157.78 156.76 147.84 AUDJPY 111.31 110.92 105.37 88.50 EURJPY 185.08 183.29 183.02 161.31 GBPJPY 212.19 211.64 210.97 188.15 CADJPY 114.95 116.26 113.10 103.79 BRLJPY 30.97 30.09 29.10 25.01 MXNJPY 9.0172 8.8559 8.7175 7.1446 HKDJPY 20.37 20.17 20.13 19.03 CNHJPY 23.28 22.85 22.42 20.13 RUBJPY 2.0329 2.0031 1.9451 1.7129 $クレジット 2026/4/7 1か月前 3か月前 1年前 1年間チャート $IG現物OAS 122.70 122.48 109.27 160.29 $HY現物OAS 361.02 360.37 329.10 489.60 $IG金融シニア 106.13 104.34 88.76 139.60 $IG金融劣後 151.18 146.44 126.40 199.64

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}