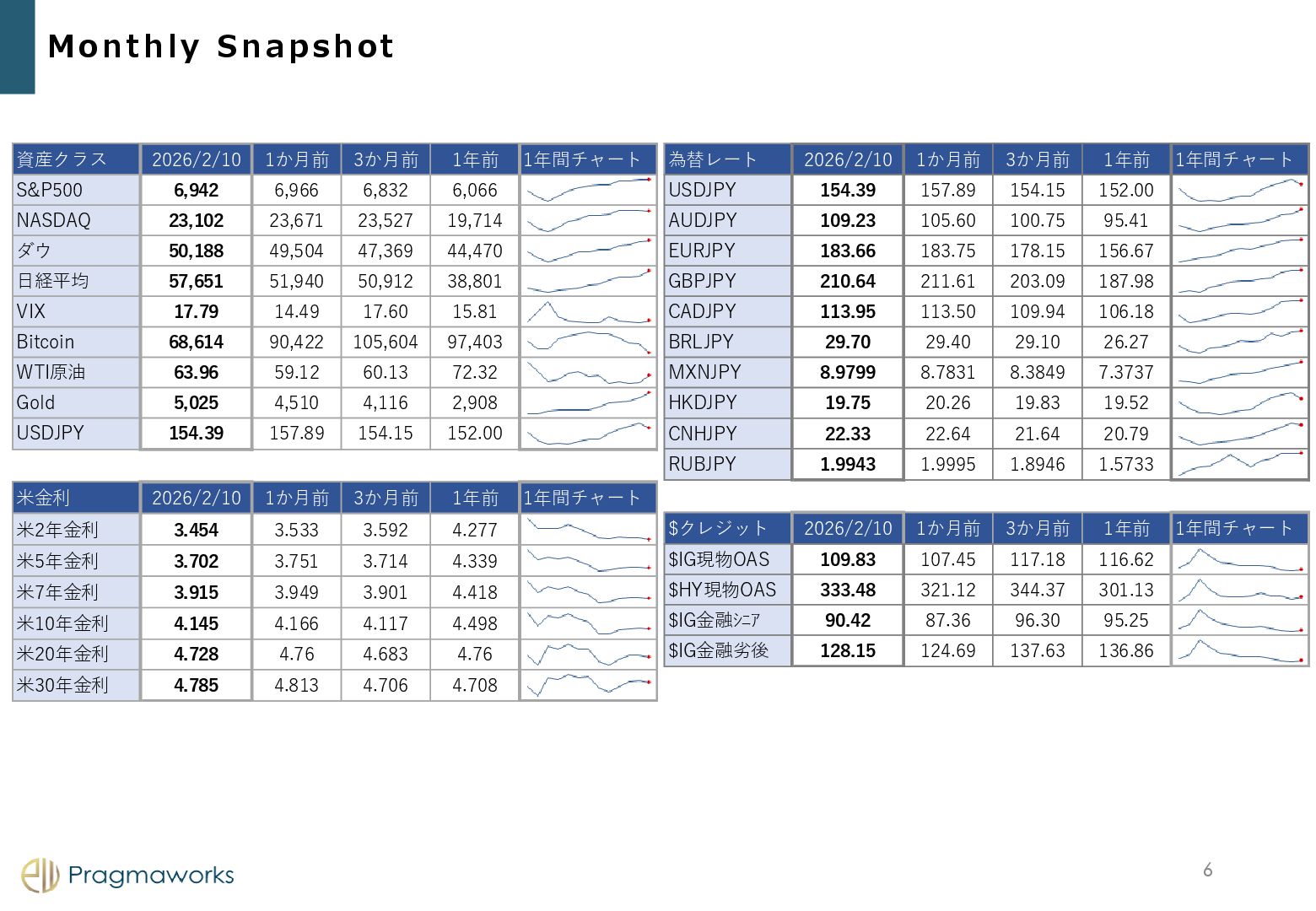

6,942 6,966 6,832 6,066 NASDAQ 23,102 23,671 23,527 19,714 ダウ 50,188 49,504 47,369 44,470 日経平均 57,651 51,940 50,912 38,801 VIX 17.79 14.49 17.60 15.81 Bitcoin 68,614 90,422 105,604 97,403 WTI原油 63.96 59.12 60.13 72.32 Gold 5,025 4,510 4,116 2,908 USDJPY 154.39 157.89 154.15 152.00 米金利 2026/2/10 1か月前 3か月前 1年前 1年間チャート 米2年金利 3.454 3.533 3.592 4.277 米5年金利 3.702 3.751 3.714 4.339 米7年金利 3.915 3.949 3.901 4.418 米10年金利 4.145 4.166 4.117 4.498 米20年金利 4.728 4.76 4.683 4.76 米30年金利 4.785 4.813 4.706 4.708 為替レート 2026/2/10 1か月前 3か月前 1年前 1年間チャート USDJPY 154.39 157.89 154.15 152.00 AUDJPY 109.23 105.60 100.75 95.41 EURJPY 183.66 183.75 178.15 156.67 GBPJPY 210.64 211.61 203.09 187.98 CADJPY 113.95 113.50 109.94 106.18 BRLJPY 29.70 29.40 29.10 26.27 MXNJPY 8.9799 8.7831 8.3849 7.3737 HKDJPY 19.75 20.26 19.83 19.52 CNHJPY 22.33 22.64 21.64 20.79 RUBJPY 1.9943 1.9995 1.8946 1.5733 $クレジット 2026/2/10 1か月前 3か月前 1年前 1年間チャート $IG現物OAS 109.83 107.45 117.18 116.62 $HY現物OAS 333.48 321.12 344.37 301.13 $IG金融シニア 90.42 87.36 96.30 95.25 $IG金融劣後 128.15 124.69 137.63 136.86

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}