Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

投資戦略202512

Search

Pragmaworks

December 11, 2025

850

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

投資戦略202512

Pragmaworks

December 11, 2025

More Decks by Pragmaworks

See All by Pragmaworks

投資戦略202607

pw

0

91

投資戦略202606.pdf

pw

0

800

投資戦略202605

pw

0

600

投資戦略202604

pw

0

12

投資戦略202604

pw

0

15

投資戦略202604

pw

0

1.4k

投資戦略202603.pdf

pw

0

170

投資戦略202602

pw

0

580

投資戦略202601.pdf

pw

0

310

Featured

See All Featured

Build your cross-platform service in a week with App Engine

jlugia

234

18k

Music & Morning Musume

bryan

47

7.3k

Chrome DevTools: State of the Union 2024 - Debugging React & Beyond

addyosmani

10

1.2k

[SF Ruby Conf 2025] Rails X

palkan

2

1.1k

Beyond borders and beyond the search box: How to win the global "messy middle" with AI-driven SEO

davidcarrasco

3

180

Design of three-dimensional binary manipulators for pick-and-place task avoiding obstacles (IECON2024)

konakalab

0

490

Utilizing Notion as your number one productivity tool

mfonobong

4

360

Exploring anti-patterns in Rails

aemeredith

3

440

Sam Torres - BigQuery for SEOs

techseoconnect

PRO

0

300

How to Create Impact in a Changing Tech Landscape [PerfNow 2023]

tammyeverts

55

3.4k

Evolving SEO for Evolving Search Engines

ryanjones

0

240

How to audit for AI Accessibility on your Front & Back End

davetheseo

0

460

Transcript

copyright © 2025 Pragmaworks Inc. All Rights Reserved 革新的で身近なファミリーオフィス 投

資 戦 略 2 0 2 5 年 1 2 月 Dec 2025 1

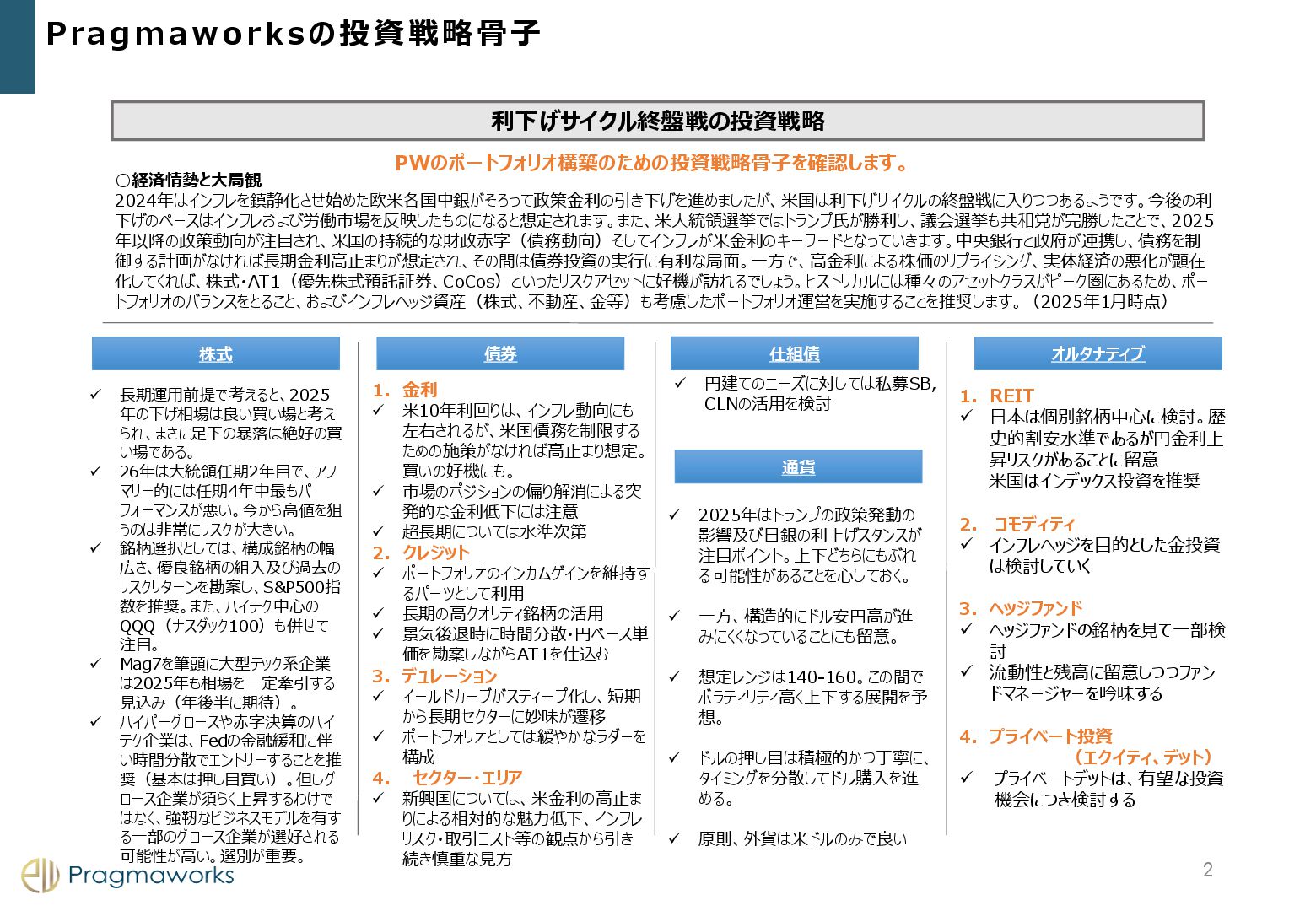

利下げサイクル終盤戦の投資戦略 PWのポートフォリオ構築のための投資戦略骨子を確認します。 ◦経済情勢と大局観 2024年はインフレを鎮静化させ始めた欧米各国中銀がそろって政策金利の引き下げを進めましたが、米国は利下げサイクルの終盤戦に入りつつあるようです。今後の利 下げのペースはインフレおよび労働市場を反映したものになると想定されます。また、米大統領選挙ではトランプ氏が勝利し、議会選挙も共和党が完勝したことで、2025 年以降の政策動向が注目され、米国の持続的な財政赤字(債務動向)そしてインフレが米金利のキーワードとなっていきます。中央銀行と政府が連携し、債務を制 御する計画がなければ⾧期金利高止まりが想定され、その間は債券投資の実行に有利な局面。一方で、高金利による株価のリプライシング、実体経済の悪化が顕在 化してくれば、株式・AT1(優先株式預託証券、CoCos)といったリスクアセットに好機が訪れるでしょう。ヒストリカルには種々のアセットクラスがピーク圏にあるため、ポー トフォリオのバランスをとること、およびインフレヘッジ資産(株式、不動産、金等)も考慮したポートフォリオ運営を実施することを推奨します。(2025年1月時点) 株式

債券 通貨 オルタナティブ 1. 金利 ✓ 米10年利回りは、インフレ動向にも 左右されるが、米国債務を制限する ための施策がなければ高止まり想定。 買いの好機にも。 ✓ 市場のポジションの偏り解消による突 発的な金利低下には注意 ✓ 超⾧期については水準次第 2. クレジット ✓ ポートフォリオのインカムゲインを維持す るパーツとして利用 ✓ ⾧期の高クオリティ銘柄の活用 ✓ 景気後退時に時間分散・円ベース単 価を勘案しながらAT1を仕込む 3. デュレーション ✓ イールドカーブがスティープ化し、短期 から⾧期セクターに妙味が遷移 ✓ ポートフォリオとしては緩やかなラダーを 構成 4. セクター・エリア ✓ 新興国については、米金利の高止ま りによる相対的な魅力低下、インフレ リスク・取引コスト等の観点から引き 続き慎重な見方 ✓ 2025年はトランプの政策発動の 影響及び日銀の利上げスタンスが 注目ポイント。上下どちらにもぶれ る可能性があることを心しておく。 ✓ 一方、構造的にドル安円高が進 みにくくなっていることにも留意。 ✓ 想定レンジは140-160。この間で ボラティリティ高く上下する展開を予 想。 ✓ ドルの押し目は積極的かつ丁寧に、 タイミングを分散してドル購入を進 める。 ✓ 原則、外貨は米ドルのみで良い 1. REIT ✓ 日本は個別銘柄中心に検討。歴 史的割安水準であるが円金利上 昇リスクがあることに留意 米国はインデックス投資を推奨 2. コモディティ ✓ インフレヘッジを目的とした金投資 は検討していく 3. ヘッジファンド ✓ ヘッジファンドの銘柄を見て一部検 討 ✓ 流動性と残高に留意しつつファン ドマネージャーを吟味する 4. プライベート投資 (エクイティ、デット) ✓ プライベートデットは、有望な投資 機会につき検討する 仕組債 ✓ 円建てのニーズに対しては私募SB, CLNの活用を検討 Pragmaworksの投資戦略骨子 ✓ ⾧期運用前提で考えると、2025 年の下げ相場は良い買い場と考え られ、まさに足下の暴落は絶好の買 い場である。 ✓ 26年は大統領任期2年目で、アノ マリー的には任期4年中最もパ フォーマンスが悪い。今から高値を狙 うのは非常にリスクが大きい。 ✓ 銘柄選択としては、構成銘柄の幅 広さ、優良銘柄の組入及び過去の リスクリターンを勘案し、S&P500指 数を推奨。また、ハイテク中心の QQQ(ナスダック100)も併せて 注目。 ✓ Mag7を筆頭に大型テック系企業 は2025年も相場を一定牽引する 見込み(年後半に期待)。 ✓ ハイパーグロースや赤字決算のハイ テク企業は、Fedの金融緩和に伴 い時間分散でエントリーすることを推 奨(基本は押し目買い)。但しグ ロース企業が須らく上昇するわけで はなく、強靭なビジネスモデルを有す る一部のグロース企業が選好される 可能性が高い。選別が重要。 2

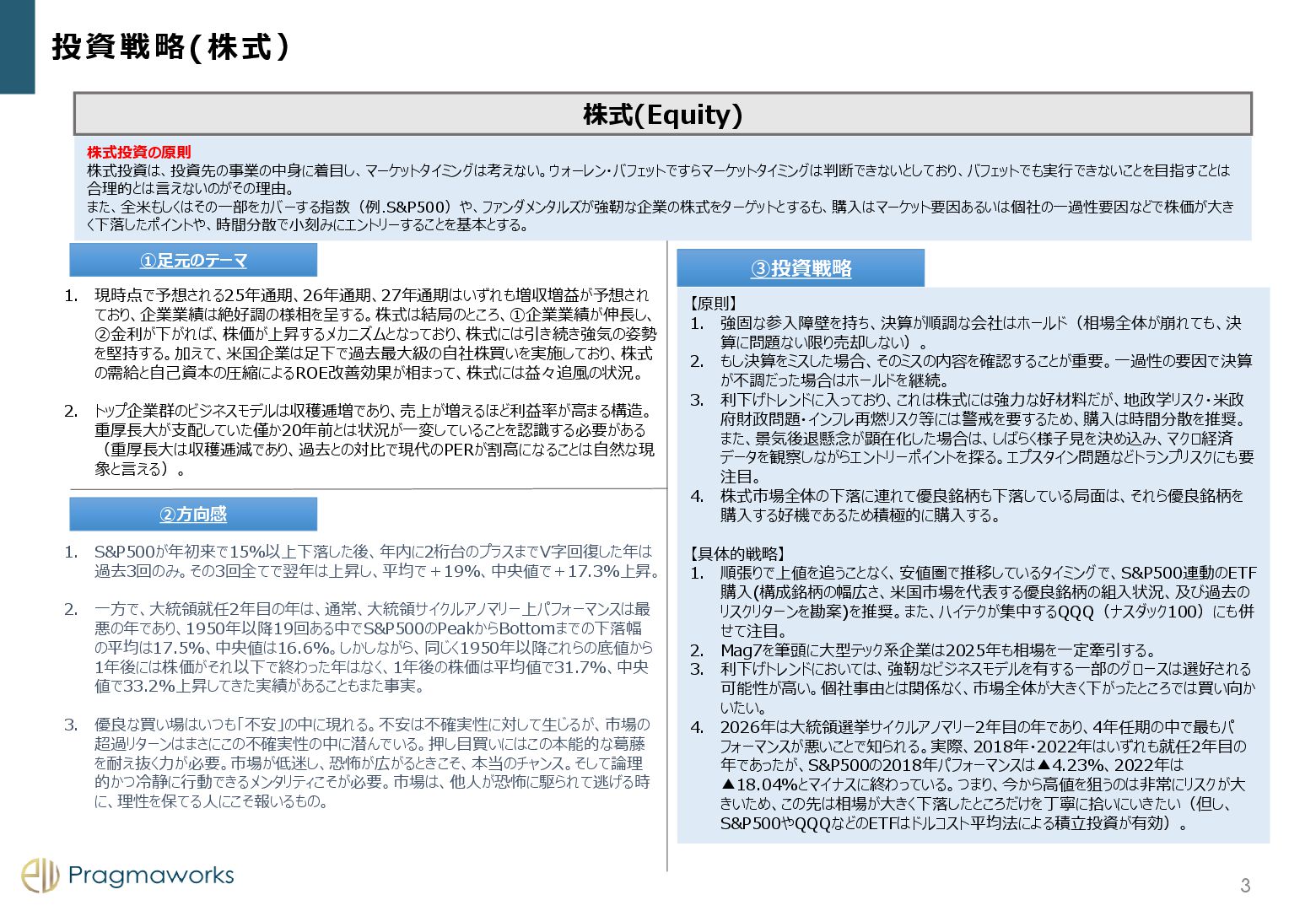

投資戦略(株式) 12 株式(Equity) ①足元のテーマ ②方向感 ③投資戦略 株式投資の原則 株式投資は、投資先の事業の中身に着目し、マーケットタイミングは考えない。ウォーレン・バフェットですらマーケットタイミングは判断できないとしており、バフェットでも実行できないことを目指すことは 合理的とは言えないのがその理由。 また、全米もしくはその一部をカバーする指数(例.S&P500)や、ファンダメンタルズが強靭な企業の株式をターゲットとするも、購入はマーケット要因あるいは個社の一過性要因などで株価が大き

く下落したポイントや、時間分散で小刻みにエントリーすることを基本とする。 3 【原則】 1. 強固な参入障壁を持ち、決算が順調な会社はホールド(相場全体が崩れても、決 算に問題ない限り売却しない)。 2. もし決算をミスした場合、そのミスの内容を確認することが重要。一過性の要因で決算 が不調だった場合はホールドを継続。 3. 利下げトレンドに入っており、これは株式には強力な好材料だが、地政学リスク・米政 府財政問題・インフレ再燃リスク等には警戒を要するため、購入は時間分散を推奨。 また、景気後退懸念が顕在化した場合は、しばらく様子見を決め込み、マクロ経済 データを観察しながらエントリーポイントを探る。エプスタイン問題などトランプリスクにも要 注目。 4. 株式市場全体の下落に連れて優良銘柄も下落している局面は、それら優良銘柄を 購入する好機であるため積極的に購入する。 【具体的戦略】 1. 順張りで上値を追うことなく、安値圏で推移しているタイミングで、S&P500連動のETF 購入(構成銘柄の幅広さ、米国市場を代表する優良銘柄の組入状況、及び過去の リスクリターンを勘案)を推奨。また、ハイテクが集中するQQQ(ナスダック100)にも併 せて注目。 2. Mag7を筆頭に大型テック系企業は2025年も相場を一定牽引する。 3. 利下げトレンドにおいては、強靭なビジネスモデルを有する一部のグロースは選好される 可能性が高い。個社事由とは関係なく、市場全体が大きく下がったところでは買い向か いたい。 4. 2026年は大統領選挙サイクルアノマリー2年目の年であり、4年任期の中で最もパ フォーマンスが悪いことで知られる。実際、2018年・2022年はいずれも就任2年目の 年であったが、S&P500の2018年パフォーマンスは▲4.23%、2022年は ▲18.04%とマイナスに終わっている。つまり、今から高値を狙うのは非常にリスクが大 きいため、この先は相場が大きく下落したところだけを丁寧に拾いにいきたい(但し、 S&P500やQQQなどのETFはドルコスト平均法による積立投資が有効)。 1. 現時点で予想される25年通期、26年通期、27年通期はいずれも増収増益が予想され ており、企業業績は絶好調の様相を呈する。株式は結局のところ、①企業業績が伸⾧し、 ②金利が下がれば、株価が上昇するメカニズムとなっており、株式には引き続き強気の姿勢 を堅持する。加えて、米国企業は足下で過去最大級の自社株買いを実施しており、株式 の需給と自己資本の圧縮によるROE改善効果が相まって、株式には益々追風の状況。 2. トップ企業群のビジネスモデルは収穫逓増であり、売上が増えるほど利益率が高まる構造。 重厚⾧大が支配していた僅か20年前とは状況が一変していることを認識する必要がある (重厚⾧大は収穫逓減であり、過去との対比で現代のPERが割高になることは自然な現 象と言える)。 1. S&P500が年初来で15%以上下落した後、年内に2桁台のプラスまでV字回復した年は 過去3回のみ。その3回全てで翌年は上昇し、平均で+19%、中央値で+17.3%上昇。 2. 一方で、大統領就任2年目の年は、通常、大統領サイクルアノマリー上パフォーマンスは最 悪の年であり、1950年以降19回ある中でS&P500のPeakからBottomまでの下落幅 の平均は17.5%、中央値は16.6%。しかしながら、同じく1950年以降これらの底値から 1年後には株価がそれ以下で終わった年はなく、1年後の株価は平均値で31.7%、中央 値で33.2%上昇してきた実績があることもまた事実。 3. 優良な買い場はいつも「不安」の中に現れる。不安は不確実性に対して生じるが、市場の 超過リターンはまさにこの不確実性の中に潜んでいる。押し目買いにはこの本能的な葛藤 を耐え抜く力が必要。市場が低迷し、恐怖が広がるときこそ、本当のチャンス。そして論理 的かつ冷静に行動できるメンタリティこそが必要。市場は、他人が恐怖に駆られて逃げる時 に、理性を保てる人にこそ報いるもの。

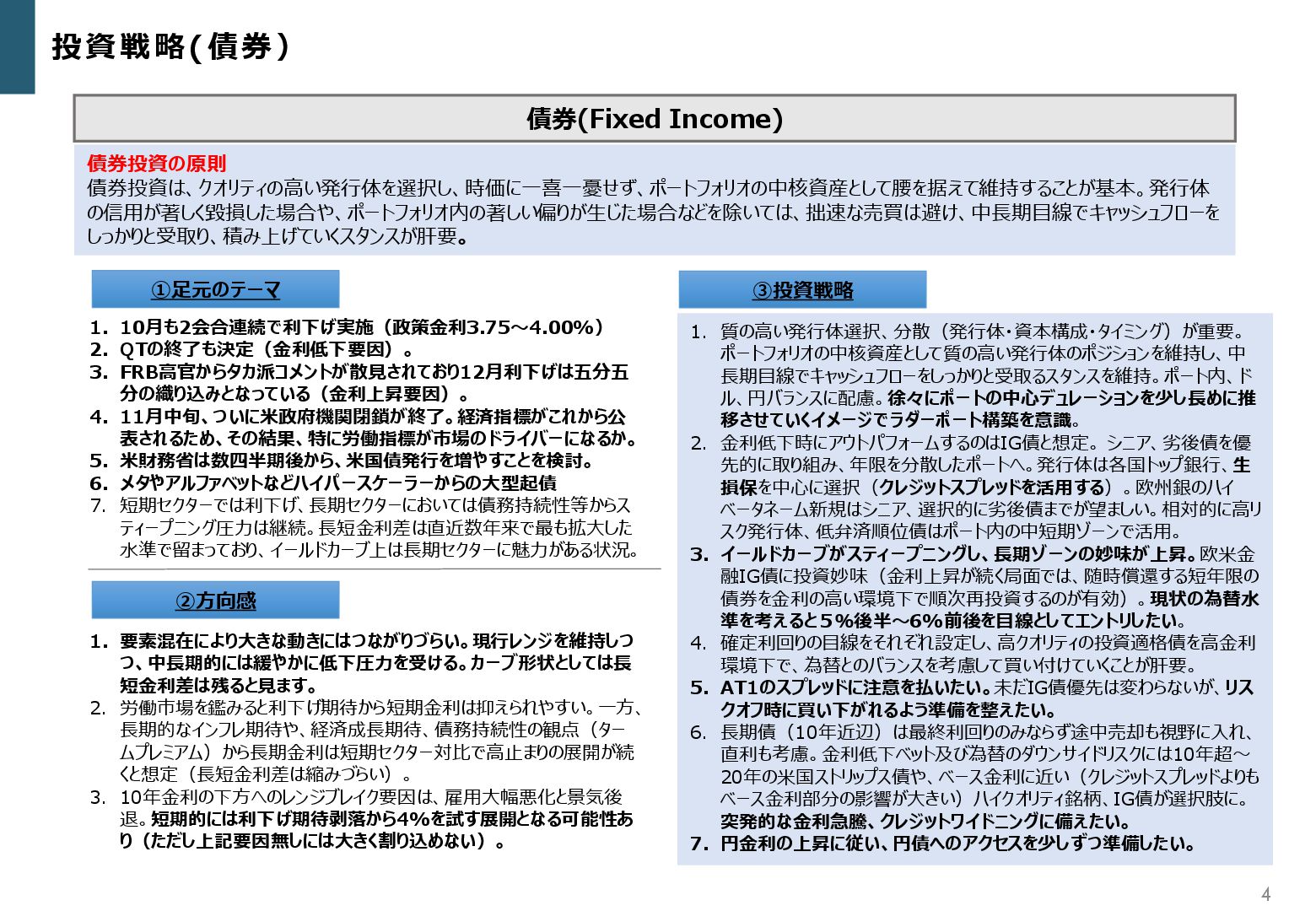

4 投資戦略(債券) 債券(Fixed Income) ①足元のテーマ ②方向感 ③投資戦略 債券投資の原則 債券投資は、クオリティの高い発行体を選択し、時価に一喜一憂せず、ポートフォリオの中核資産として腰を据えて維持することが基本。発行体 の信用が著しく毀損した場合や、ポートフォリオ内の著しい偏りが生じた場合などを除いては、拙速な売買は避け、中⾧期目線でキャッシュフローを

しっかりと受取り、積み上げていくスタンスが肝要。 1. 10月も2会合連続で利下げ実施(政策金利3.75〜4.00%) 2. QTの終了も決定(金利低下要因)。 3. FRB高官からタカ派コメントが散見されており12月利下げは五分五 分の織り込みとなっている(金利上昇要因)。 4. 11月中旬、ついに米政府機関閉鎖が終了。経済指標がこれから公 表されるため、その結果、特に労働指標が市場のドライバーになるか。 5. 米財務省は数四半期後から、米国債発行を増やすことを検討。 6. メタやアルファベットなどハイパースケーラーからの大型起債 7. 短期セクターでは利下げ、⾧期セクターにおいては債務持続性等からス ティープニング圧力は継続。⾧短金利差は直近数年来で最も拡大した 水準で留まっており、イールドカーブ上は⾧期セクターに魅力がある状況。 1. 要素混在により大きな動きにはつながりづらい。現行レンジを維持しつ つ、中長期的には緩やかに低下圧力を受ける。カーブ形状としては長 短金利差は残ると見ます。 2. 労働市場を鑑みると利下げ期待から短期金利は抑えられやすい。一方、 ⾧期的なインフレ期待や、経済成⾧期待、債務持続性の観点(ター ムプレミアム)から⾧期金利は短期セクター対比で高止まりの展開が続 くと想定(⾧短金利差は縮みづらい)。 3. 10年金利の下方へのレンジブレイク要因は、雇用大幅悪化と景気後 退。短期的には利下げ期待剥落から4%を試す展開となる可能性あ り(ただし上記要因無しには大きく割り込めない)。 1. 質の高い発行体選択、分散(発行体・資本構成・タイミング)が重要。 ポートフォリオの中核資産として質の高い発行体のポジションを維持し、中 ⾧期目線でキャッシュフローをしっかりと受取るスタンスを維持。ポート内、ド ル、円バランスに配慮。徐々にポートの中心デュレーションを少し長めに推 移させていくイメージでラダーポート構築を意識。 2. 金利低下時にアウトパフォームするのはIG債と想定。 シニア、劣後債を優 先的に取り組み、年限を分散したポートへ。発行体は各国トップ銀行、生 損保を中心に選択(クレジットスプレッドを活用する)。欧州銀のハイ ベータネーム新規はシニア、選択的に劣後債までが望ましい。相対的に高リ スク発行体、低弁済順位債はポート内の中短期ゾーンで活用。 3. イールドカーブがスティープニングし、長期ゾーンの妙味が上昇。欧米金 融IG債に投資妙味(金利上昇が続く局面では、随時償還する短年限の 債券を金利の高い環境下で順次再投資するのが有効)。現状の為替水 準を考えると5%後半〜6%前後を目線としてエントリしたい。 4. 確定利回りの目線をそれぞれ設定し、高クオリティの投資適格債を高金利 環境下で、為替とのバランスを考慮して買い付けていくことが肝要。 5. AT1のスプレッドに注意を払いたい。未だIG債優先は変わらないが、リス クオフ時に買い下がれるよう準備を整えたい。 6. ⾧期債(10年近辺)は最終利回りのみならず途中売却も視野に入れ、 直利も考慮。金利低下ベット及び為替のダウンサイドリスクには10年超~ 20年の米国ストリップス債や、ベース金利に近い(クレジットスプレッドよりも ベース金利部分の影響が大きい)ハイクオリティ銘柄、IG債が選択肢に。 突発的な金利急騰、クレジットワイドニングに備えたい。 7. 円金利の上昇に従い、円債へのアクセスを少しずつ準備したい。

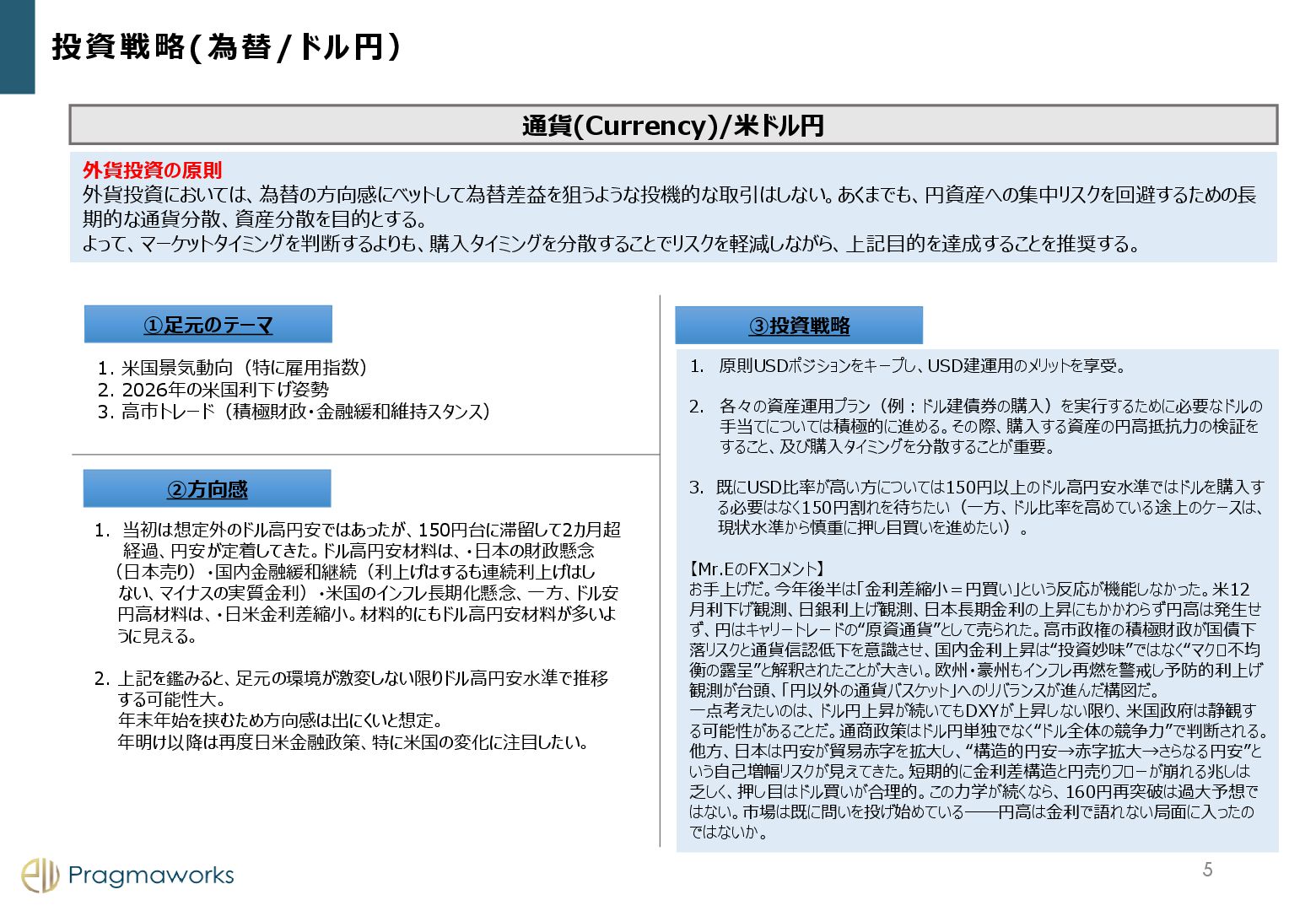

通貨(Currency)/米ドル円 ①足元のテーマ ②方向感 ③投資戦略 投資戦略(為替/ドル円) 1. 米国景気動向(特に雇用指数) 2. 2026年の米国利下げ姿勢 3.

高市トレード(積極財政・金融緩和維持スタンス) 1. 当初は想定外のドル高円安ではあったが、150円台に滞留して2カ月超 経過、円安が定着してきた。ドル高円安材料は、・日本の財政懸念 (日本売り)・国内金融緩和継続(利上げはするも連続利上げはし ない、マイナスの実質金利)・米国のインフレ⾧期化懸念、一方、ドル安 円高材料は、・日米金利差縮小。材料的にもドル高円安材料が多いよ うに見える。 2. 上記を鑑みると、足元の環境が激変しない限りドル高円安水準で推移 する可能性大。 年末年始を挟むため方向感は出にくいと想定。 年明け以降は再度日米金融政策、特に米国の変化に注目したい。 外貨投資の原則 外貨投資においては、為替の方向感にベットして為替差益を狙うような投機的な取引はしない。あくまでも、円資産への集中リスクを回避するための⾧ 期的な通貨分散、資産分散を目的とする。 よって、マーケットタイミングを判断するよりも、購入タイミングを分散することでリスクを軽減しながら、上記目的を達成することを推奨する。 1. 原則USDポジションをキープし、USD建運用のメリットを享受。 2. 各々の資産運用プラン(例:ドル建債券の購入)を実行するために必要なドルの 手当てについては積極的に進める。その際、購入する資産の円高抵抗力の検証を すること、及び購入タイミングを分散することが重要。 3. 既にUSD比率が高い方については150円以上のドル高円安水準ではドルを購入す る必要はなく150円割れを待ちたい(一方、ドル比率を高めている途上のケースは、 現状水準から慎重に押し目買いを進めたい)。 【Mr.EのFXコメント】 お手上げだ。今年後半は「金利差縮小=円買い」という反応が機能しなかった。米12 月利下げ観測、日銀利上げ観測、日本⾧期金利の上昇にもかかわらず円高は発生せ ず、円はキャリートレードの“原資通貨”として売られた。高市政権の積極財政が国債下 落リスクと通貨信認低下を意識させ、国内金利上昇は“投資妙味”ではなく“マクロ不均 衡の露呈”と解釈されたことが大きい。欧州・豪州もインフレ再燃を警戒し予防的利上げ 観測が台頭、「円以外の通貨バスケット」へのリバランスが進んだ構図だ。 一点考えたいのは、ドル円上昇が続いてもDXYが上昇しない限り、米国政府は静観す る可能性があることだ。通商政策はドル円単独でなく“ドル全体の競争力”で判断される。 他方、日本は円安が貿易赤字を拡大し、“構造的円安→赤字拡大→さらなる円安”と いう自己増幅リスクが見えてきた。短期的に金利差構造と円売りフローが崩れる兆しは 乏しく、押し目はドル買いが合理的。この力学が続くなら、160円再突破は過大予想で はない。市場は既に問いを投げ始めている――円高は金利で語れない局面に入ったの ではないか。 5

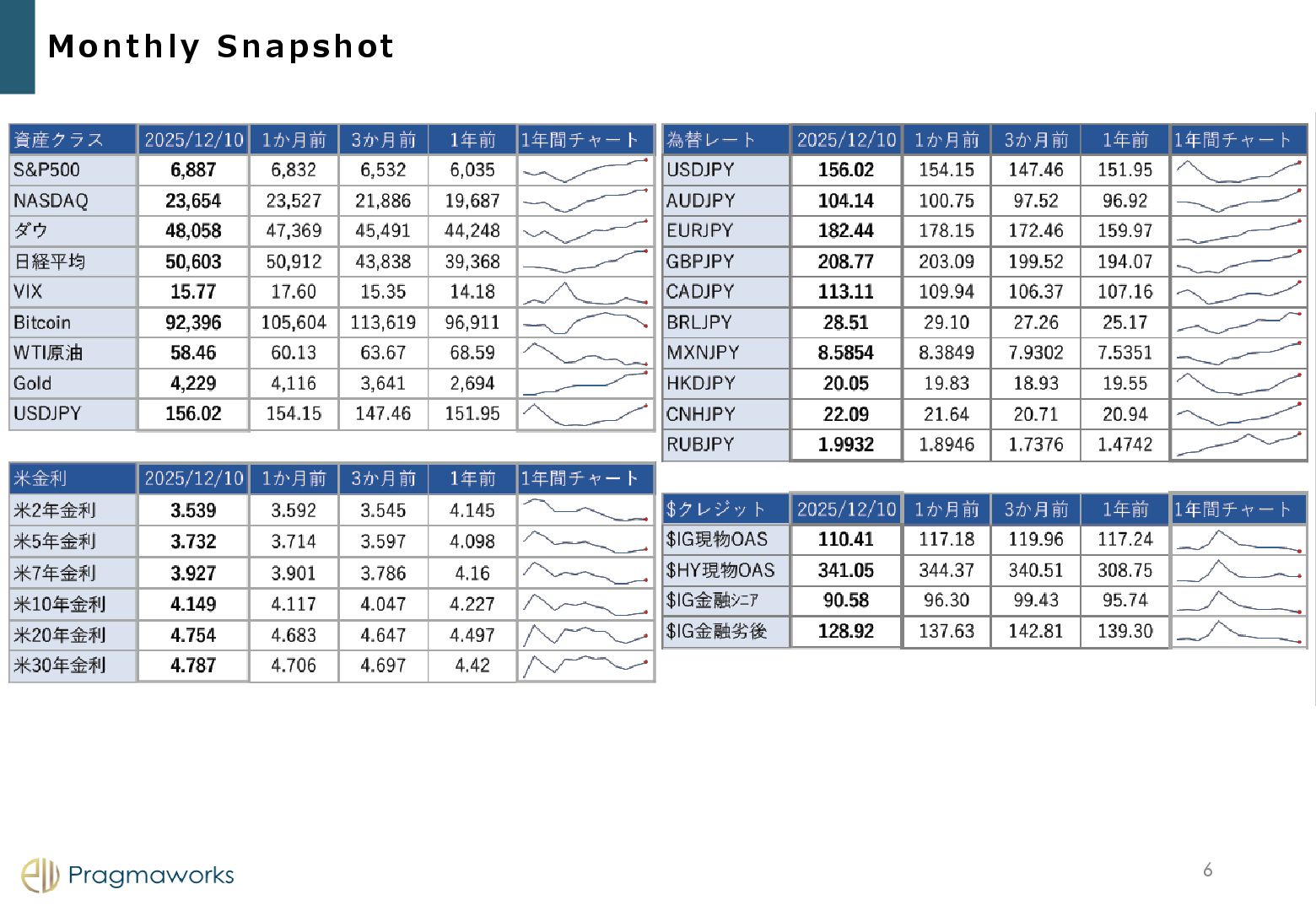

Monthly Snapshot 6

ご留意いただくポイント 〇想定リスク 各シミュレーションから算出された数値は、一定の前提条件の元で計算さ れた概算値のため、実行にあたっては、必ず金融商品取引業者等の専門 機関にご相談ください。 〇その他 本資料の内容は、2025年10月1日時点の税法、その他関連法規に準拠して います。今後の関連法規の改正等により相違が生じることがあり、対策内 容の見直しが必要になる場合があります。 今後の政治経済情勢、業界動向の変化によっては、本資料の内容が適合

しなくなる可能性があります。 〇免責事項 本資料は、一般的な考え方の一部を参考資料として記載したものであり、 特定の取引の実現性・実効性を保証し、または実施を勧誘するものではあ りません。 弊社は、お客様に対し法律、税務、あるいは会計上の助言を供するもので はなく、本資料に関する法律、税務、あるいは会計上の十分性、適切性、有 効・妥当性について、いかなる見解を示すものでもありません。 〇その他 本資料に掲載された税務・会計・法律等に関わる事項に関しては、予めお 客様の顧問税理士、公認会計士、弁護士等の専門家にご相談のうえ、総合 的にご判断ください。 免責事項 7

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}