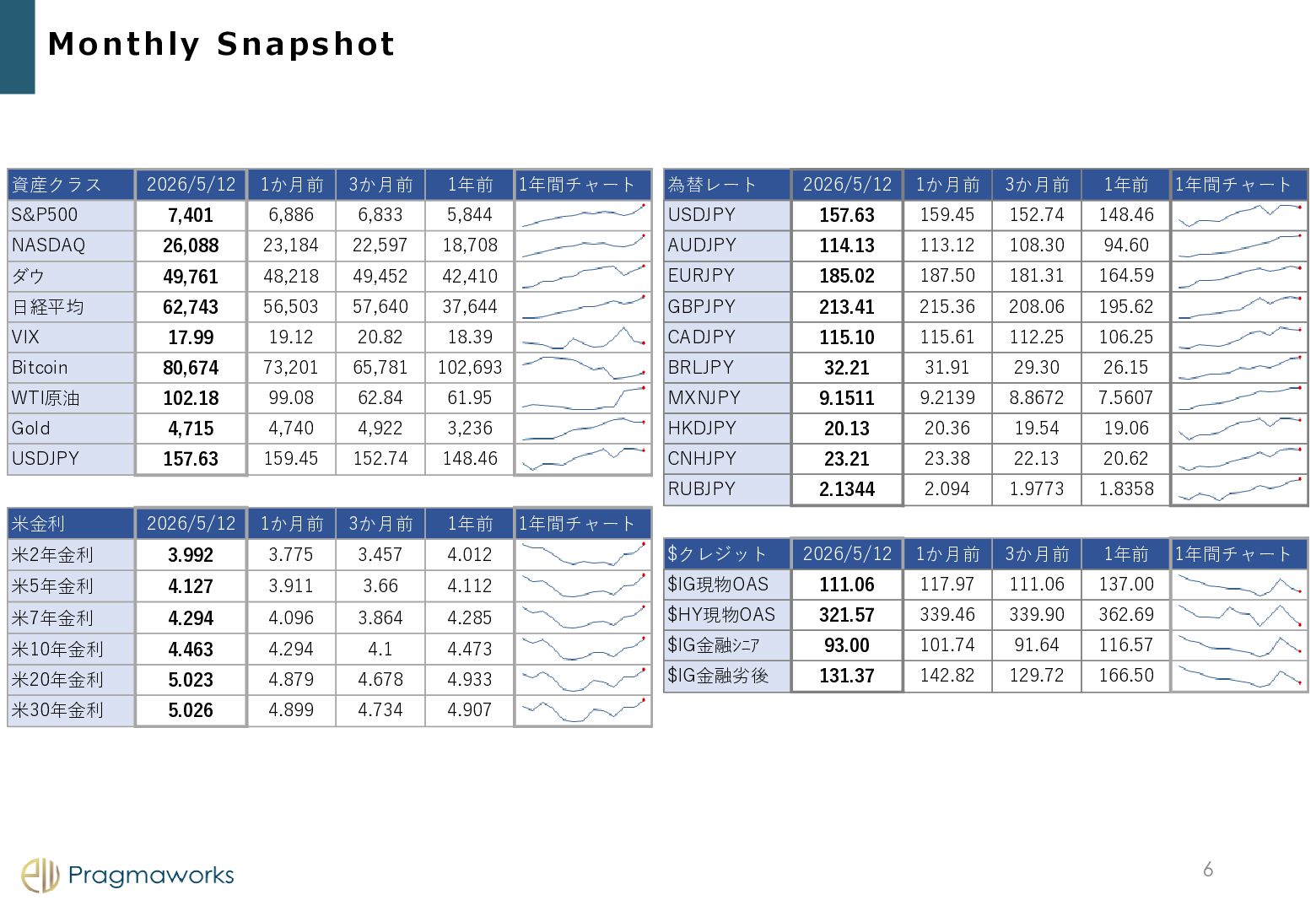

7,401 6,886 6,833 5,844 NASDAQ 26,088 23,184 22,597 18,708 ダウ 49,761 48,218 49,452 42,410 日経平均 62,743 56,503 57,640 37,644 VIX 17.99 19.12 20.82 18.39 Bitcoin 80,674 73,201 65,781 102,693 WTI原油 102.18 99.08 62.84 61.95 Gold 4,715 4,740 4,922 3,236 USDJPY 157.63 159.45 152.74 148.46 米金利 2026/5/12 1か月前 3か月前 1年前 1年間チャート 米2年金利 3.992 3.775 3.457 4.012 米5年金利 4.127 3.911 3.66 4.112 米7年金利 4.294 4.096 3.864 4.285 米10年金利 4.463 4.294 4.1 4.473 米20年金利 5.023 4.879 4.678 4.933 米30年金利 5.026 4.899 4.734 4.907 為替レート 2026/5/12 1か月前 3か月前 1年前 1年間チャート USDJPY 157.63 159.45 152.74 148.46 AUDJPY 114.13 113.12 108.30 94.60 EURJPY 185.02 187.50 181.31 164.59 GBPJPY 213.41 215.36 208.06 195.62 CADJPY 115.10 115.61 112.25 106.25 BRLJPY 32.21 31.91 29.30 26.15 MXNJPY 9.1511 9.2139 8.8672 7.5607 HKDJPY 20.13 20.36 19.54 19.06 CNHJPY 23.21 23.38 22.13 20.62 RUBJPY 2.1344 2.094 1.9773 1.8358 $クレジット 2026/5/12 1か月前 3か月前 1年前 1年間チャート $IG現物OAS 111.06 117.97 111.06 137.00 $HY現物OAS 321.57 339.46 339.90 362.69 $IG金融シニア 93.00 101.74 91.64 116.57 $IG金融劣後 131.37 142.82 129.72 166.50

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}