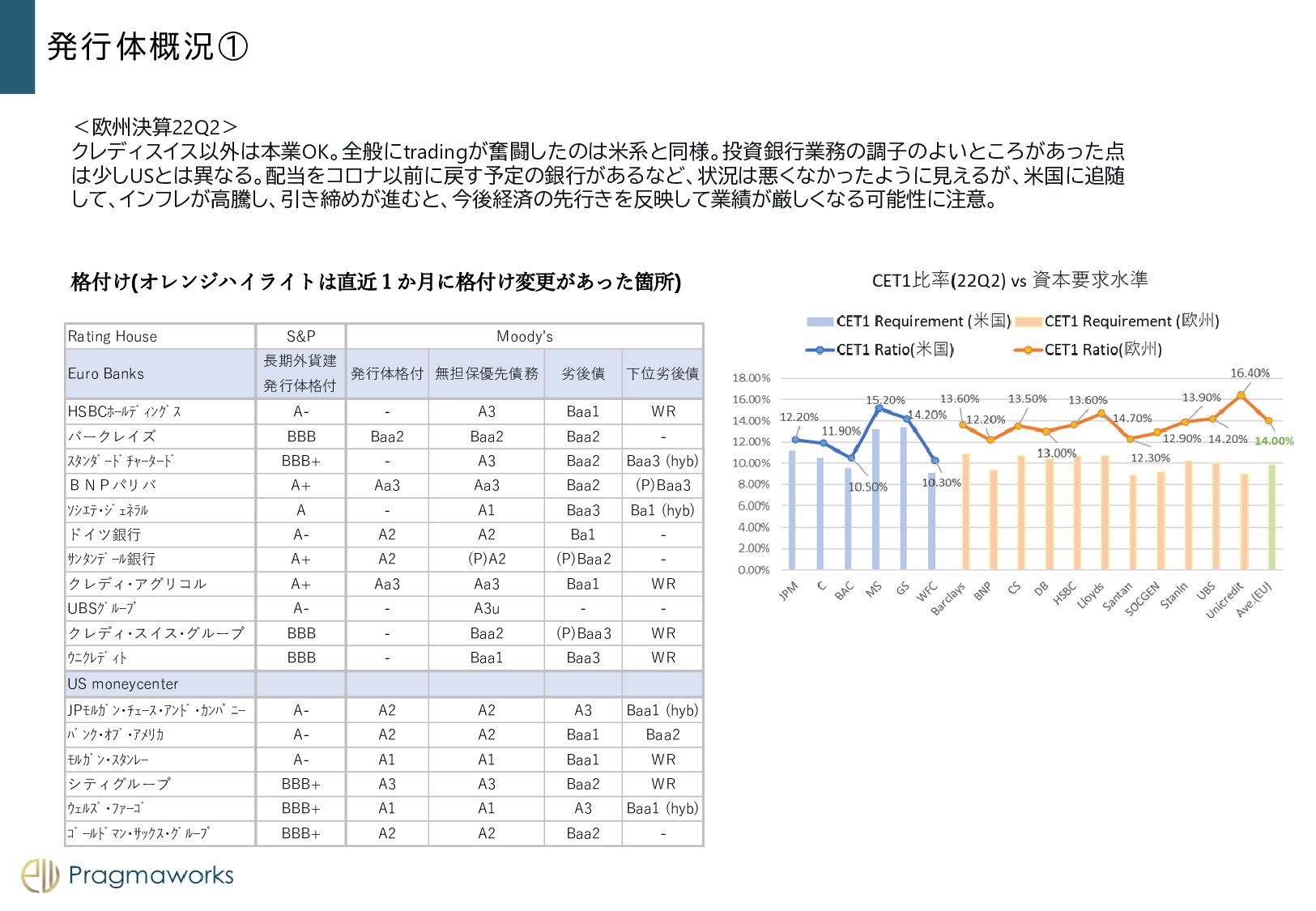

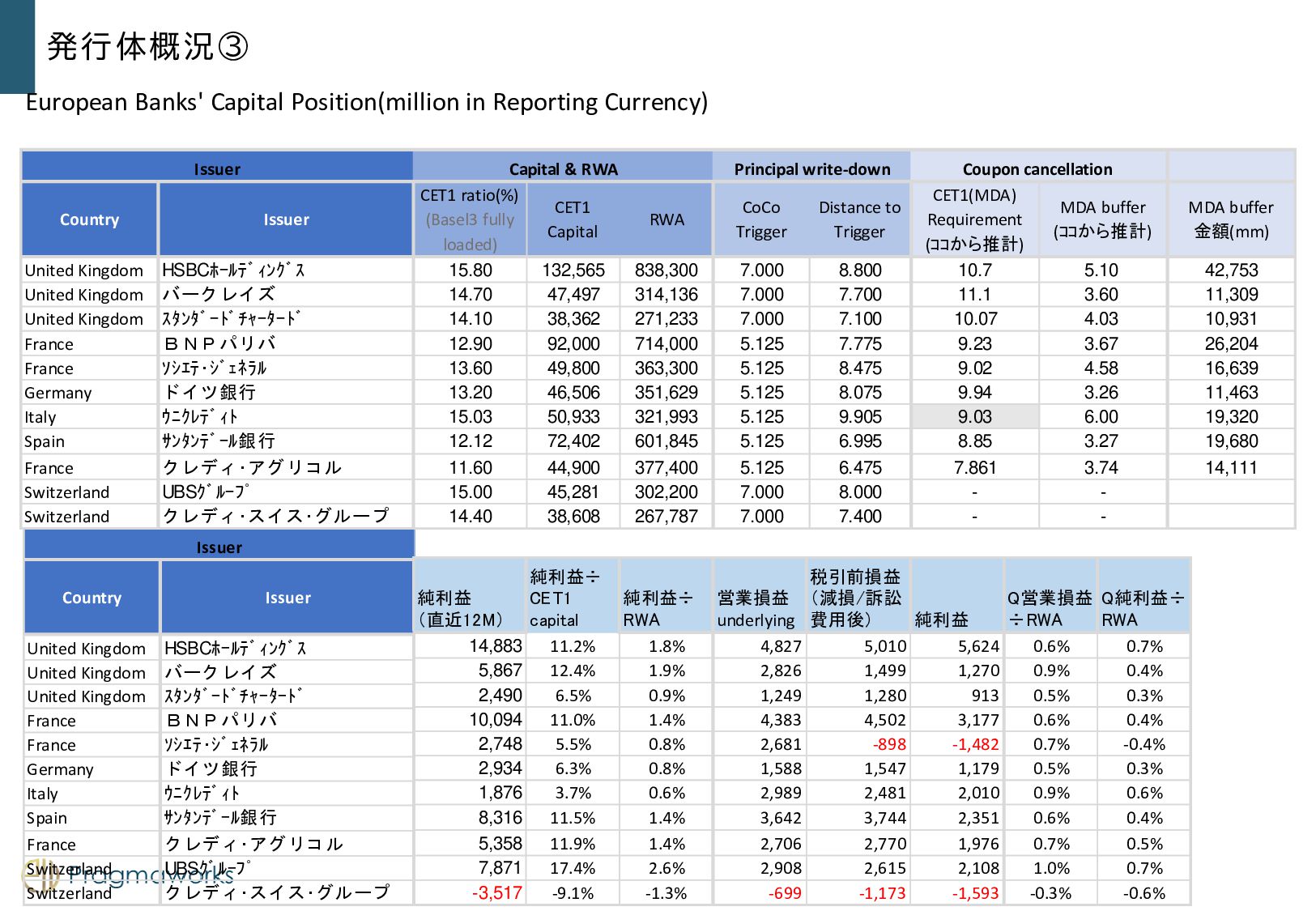

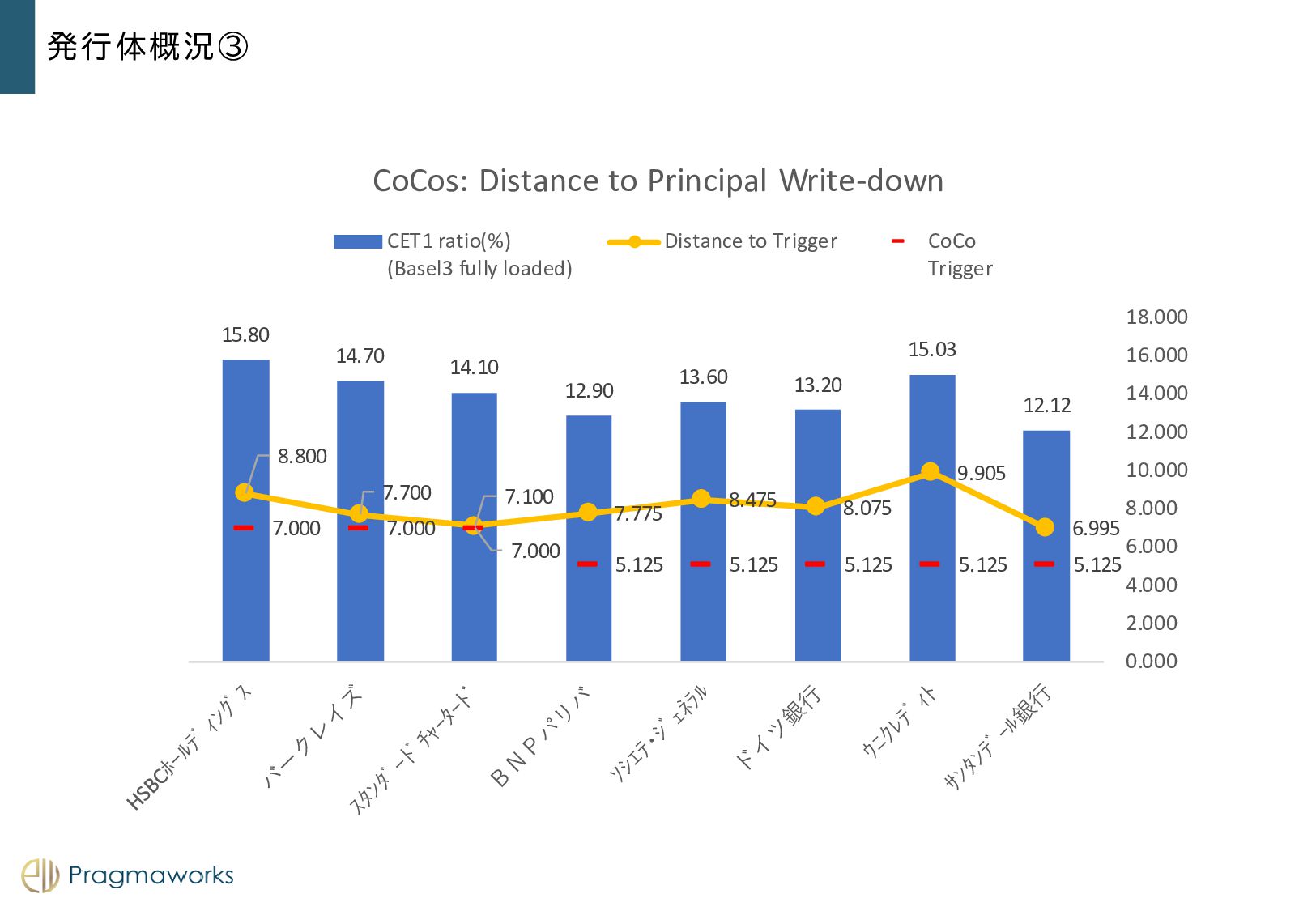

CET1 ratio(%) (Basel3 fully loaded) CET1 Capital RWA CoCo Trigger Distance to Trigger CET1(MDA) Requirement (ココから推計) MDA buffer (ココから推計) MDA buffer 金額(mm) United Kingdom HSBCホールディングス 15.80 132,565 838,300 7.000 8.800 10.7 5.10 42,753 United Kingdom バークレイズ 14.70 47,497 314,136 7.000 7.700 11.1 3.60 11,309 United Kingdom スタンダードチャータード 14.10 38,362 271,233 7.000 7.100 10.07 4.03 10,931 France BNPパリバ 12.90 92,000 714,000 5.125 7.775 9.23 3.67 26,204 France ソシエテ・ジェネラル 13.60 49,800 363,300 5.125 8.475 9.02 4.58 16,639 Germany ドイツ銀行 13.20 46,506 351,629 5.125 8.075 9.94 3.26 11,463 Italy ウニクレディト 15.03 50,933 321,993 5.125 9.905 9.03 6.00 19,320 Spain サンタンデール銀行 12.12 72,402 601,845 5.125 6.995 8.85 3.27 19,680 France クレディ・アグリコル 11.60 44,900 377,400 5.125 6.475 7.861 3.74 14,111 Switzerland UBSグループ 15.00 45,281 302,200 7.000 8.000 - - Switzerland クレディ・スイス・グループ 14.40 38,608 267,787 7.000 7.400 - - Issuer Principal write-down Coupon cancellation Capital & RWA Country Issuer United Kingdom HSBCホールディングス United Kingdom バークレイズ United Kingdom スタンダードチャータード France BNPパリバ France ソシエテ・ジェネラル Germany ドイツ銀行 Italy ウニクレディト Spain サンタンデール銀行 France クレディ・アグリコル Switzerland UBSグループ Switzerland クレディ・スイス・グループ Issuer 純利益 (直近12M) 純利益÷ CET1 capital 純利益÷ RWA 営業損益 underlying 税引前損益 (減損/訴訟 費用後) 純利益 Q営業損益 ÷RWA Q純利益÷ RWA 14,883 11.2% 1.8% 4,827 5,010 5,624 0.6% 0.7% 5,867 12.4% 1.9% 2,826 1,499 1,270 0.9% 0.4% 2,490 6.5% 0.9% 1,249 1,280 913 0.5% 0.3% 10,094 11.0% 1.4% 4,383 4,502 3,177 0.6% 0.4% 2,748 5.5% 0.8% 2,681 -898 -1,482 0.7% -0.4% 2,934 6.3% 0.8% 1,588 1,547 1,179 0.5% 0.3% 1,876 3.7% 0.6% 2,989 2,481 2,010 0.9% 0.6% 8,316 11.5% 1.4% 3,642 3,744 2,351 0.6% 0.4% 5,358 11.9% 1.4% 2,706 2,770 1,976 0.7% 0.5% 7,871 17.4% 2.6% 2,908 2,615 2,108 1.0% 0.7% -3,517 -9.1% -1.3% -699 -1,173 -1,593 -0.3% -0.6%

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}