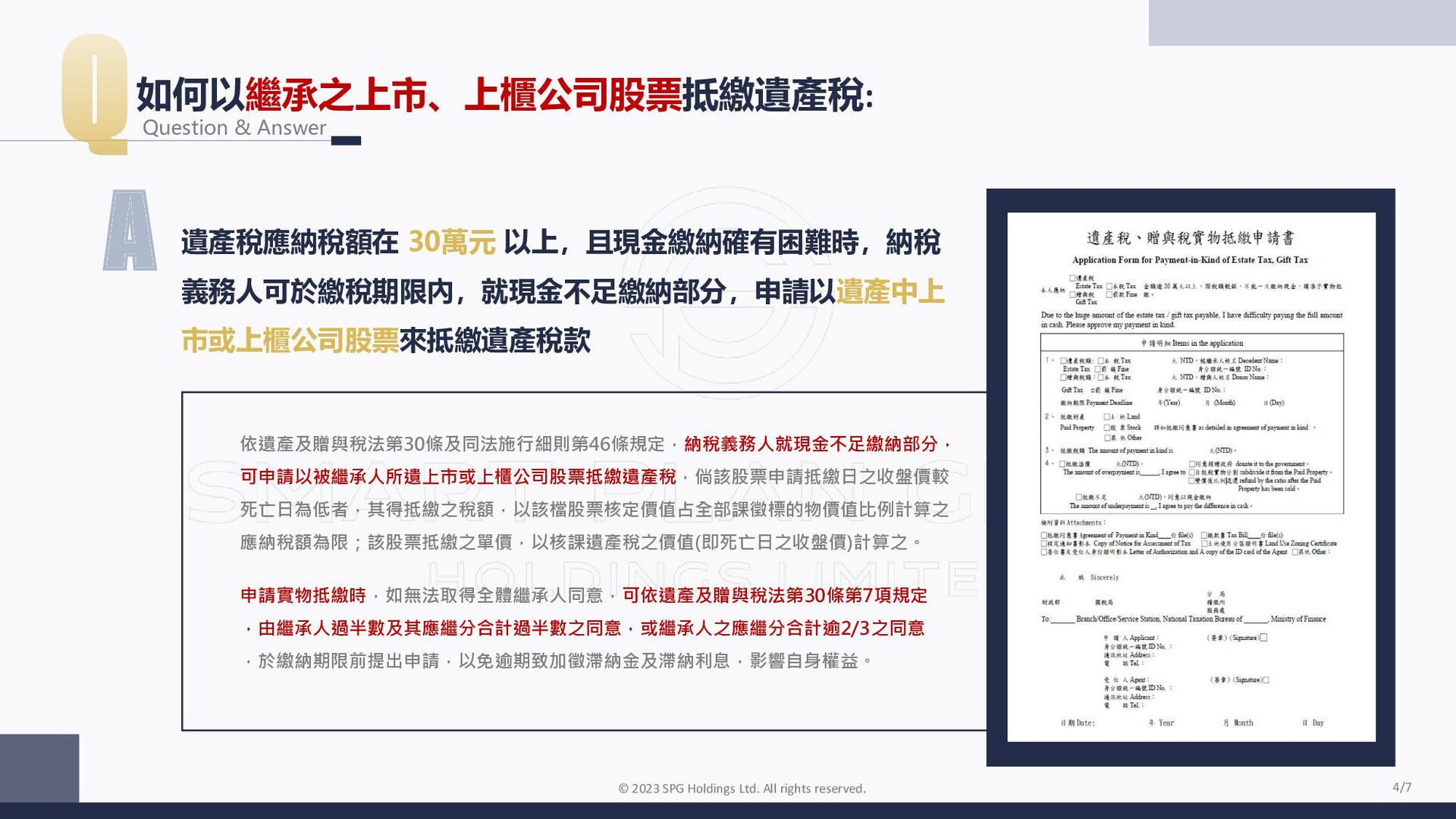

R O D U C T I O N Q Question & Answer 如何以繼承之上市、上櫃公司股票抵繳遺產稅: 被繼承人甲君遺產稅經核定全部課徵標的物價值為8,000萬元,應納稅額為500萬元, 因甲君未遺留現金或存款,繼承人申請以甲君所遺 A上巿公司股票40,000股【核定遺產價值400萬元(40,000股×死亡日每股收盤價100元)】抵繳 稅款,其得抵繳限額將視申請抵繳日及死亡日之收盤價高低而定: 一、倘申請抵繳日之收盤價為每股120元(高於甲君死亡日之收盤價100元),可申請以遺產 中該檔股票40,000股之核定遺產價值抵繳本稅400萬元。 二、倘申請抵繳日收盤價為每股90元(低於甲君死亡日之收盤價100元),A公司股票得抵繳遺 產稅的上限稅額則為25萬元【本稅500萬元×(A公司股票核定遺產價值400萬元/全部遺產課 徵標的物價值8,000萬元)】,並以死亡日收盤價換算,可申請抵繳股數為2,500股(抵繳稅額25 萬元/死亡日每股單價100元)。 Ex. © 2023 SPG Holdings Ltd. All rights reserved. 5/7

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}