Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

X-tech meetup#02_クレジットスコアリングの現状と今後の動向

Search

Takehiko Hashimoto

February 26, 2019

Technology

1.7k

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

X-tech meetup#02_クレジットスコアリングの現状と今後の動向

Takehiko Hashimoto

February 26, 2019

More Decks by Takehiko Hashimoto

See All by Takehiko Hashimoto

国土交通省 データコンペ参加者向け勉強会

takehikohashimoto

0

1.9k

不動産tech Product Night#2_AIことはじめ_GA橋本

takehikohashimoto

0

760

電通大データアントレプレナー_回帰モデル作成 資料

takehikohashimoto

0

1.2k

【滋賀大学データサイエンス学部】PropTech(不動産テック)における AI・データサイエンス活用

takehikohashimoto

0

5.5k

<不動産データの整備と活用>お部屋探しのマスターデータマネジメントと活用を考えよう

takehikohashimoto

0

800

X-tech meetup#02 Introduction

takehikohashimoto

0

1.7k

X-tech meetup#02_機械学習を活用したローン審査実務の現状と新たな潮流

takehikohashimoto

0

1.9k

X-tech meetup#02_"住宅ローンテック"で住宅業界はこう変わる

takehikohashimoto

0

1.6k

Other Decks in Technology

See All in Technology

カードゲーム作りが教えてくれた プロダクトオーナーシップ

moritamasami

0

110

はじめてのWDM

miyukichi_ospf

1

150

AICoEでAIネイティブ組織への進化

yukiogawa

0

190

LLMやAIエージェントをソフトウェアに組み込むプラクティス

shibuiwilliam

2

410

「最後に責任を取るのはチーム」— 人間のPRレビューを最小化してアップデートしたメンタルモデル

jnishime_dresscode

0

870

ヘルスケア領域における AI 活用と その安全性担保のための取り組み (Leveraging AI in Healthcare and Our Efforts to Ensure Its Safety) - Google I/O Extended Tokyo 2026, July 11, 2026

zettaittenani

0

420

大量データに対しても、生成AIを用いてリーズナブルにデータ加工をしたい!Databricksのai_queryについて調べてみた

kamoshika

1

210

ガバナンスの「ちょうどいい落とし所」を探れ!開発スピードを妨げない運用判断の勘所 / SRE NEXT 2026

genda

1

240

CDKで書くECSのベストプラクティス、 改めて考え直す2026 #cdkconf2026

makies

3

760

シンガポールで登壇してきます

yama3133

0

240

Network Firewallやっていき!

news_it_enj

0

160

SoccerMaster: A Vision Foundation Model for Soccer Understanding

kzykmyzw

0

130

Featured

See All Featured

Leadership Guide Workshop - DevTernity 2021

reverentgeek

1

320

The Anti-SEO Checklist Checklist. Pubcon Cyber Week

ryanjones

0

180

技術選定の審美眼(2025年版) / Understanding the Spiral of Technologies 2025 edition

twada

PRO

118

120k

How to audit for AI Accessibility on your Front & Back End

davetheseo

0

470

ラッコキーワード サービス紹介資料

rakko

1

3.9M

The Spectacular Lies of Maps

axbom

PRO

1

860

Raft: Consensus for Rubyists

vanstee

141

7.6k

Crafting Experiences

bethany

1

220

RailsConf 2023

tenderlove

30

1.5k

Navigating the Design Leadership Dip - Product Design Week Design Leaders+ Conference 2024

apolaine

1

370

Put a Button on it: Removing Barriers to Going Fast.

kastner

60

4.4k

Speed Design

sergeychernyshev

33

1.9k

Transcript

クレジットスコアリングの 現状と今後の動向 2019年2月26日 X-Tech Meetup#02

りそなグループのご紹介 ▪日本の5大銀行グループの一角を占める 日本最大・唯一の信託併営銀行グループ 60.5 28.2 埼玉県内の マーケットシェア 40%以上 日本で唯一 フルラインの

信託業務を併営 関西圏で最多の店舗網

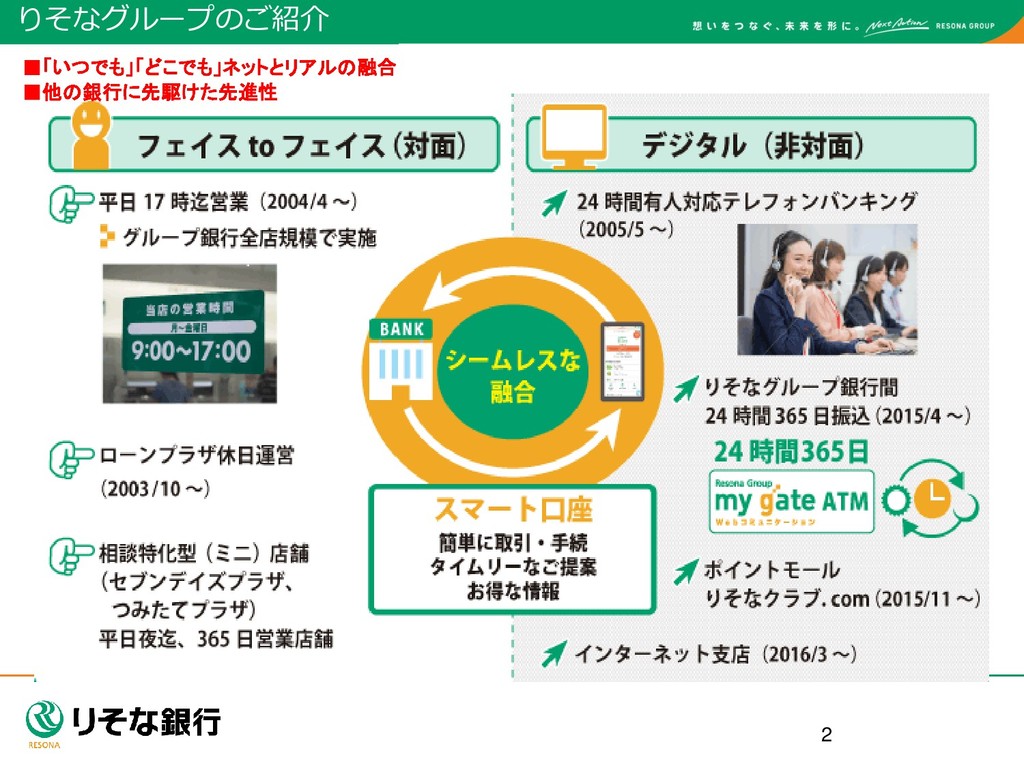

りそなグループのご紹介 2 ▪「いつでも」「どこでも」ネットとリアルの融合 ▪他の銀行に先駆けた先進性

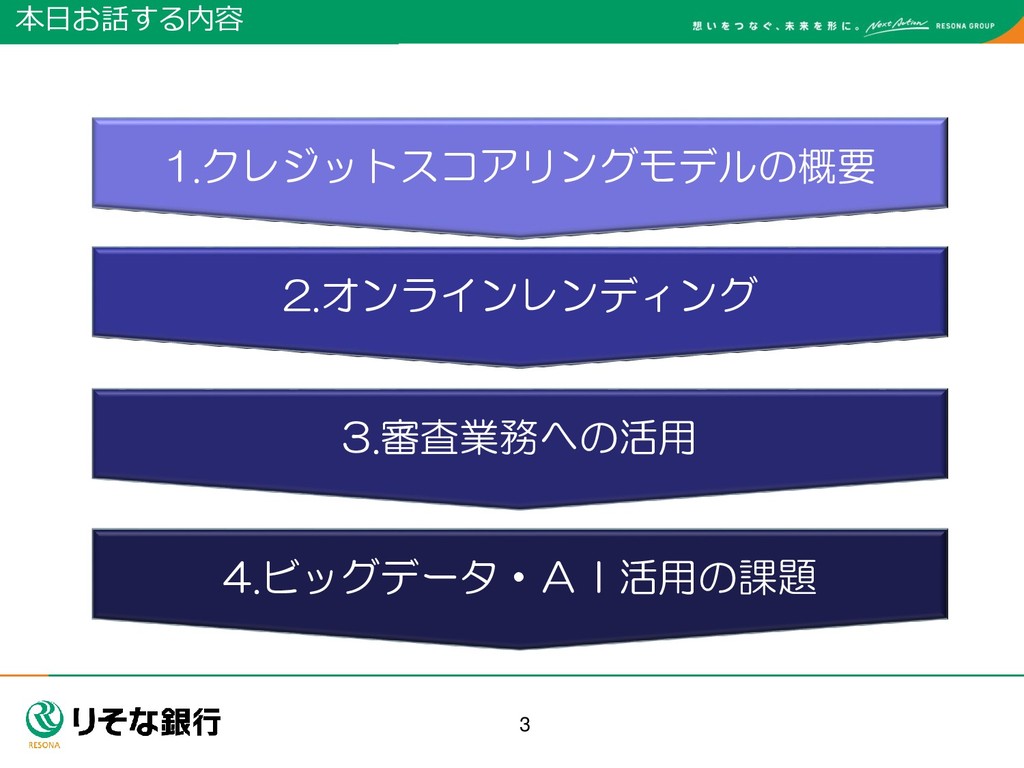

本日お話する内容 1.クレジットスコアリングモデルの概要 2.オンラインレンディング 3.審査業務への活用 3 4.ビッグデータ・AI活用の課題

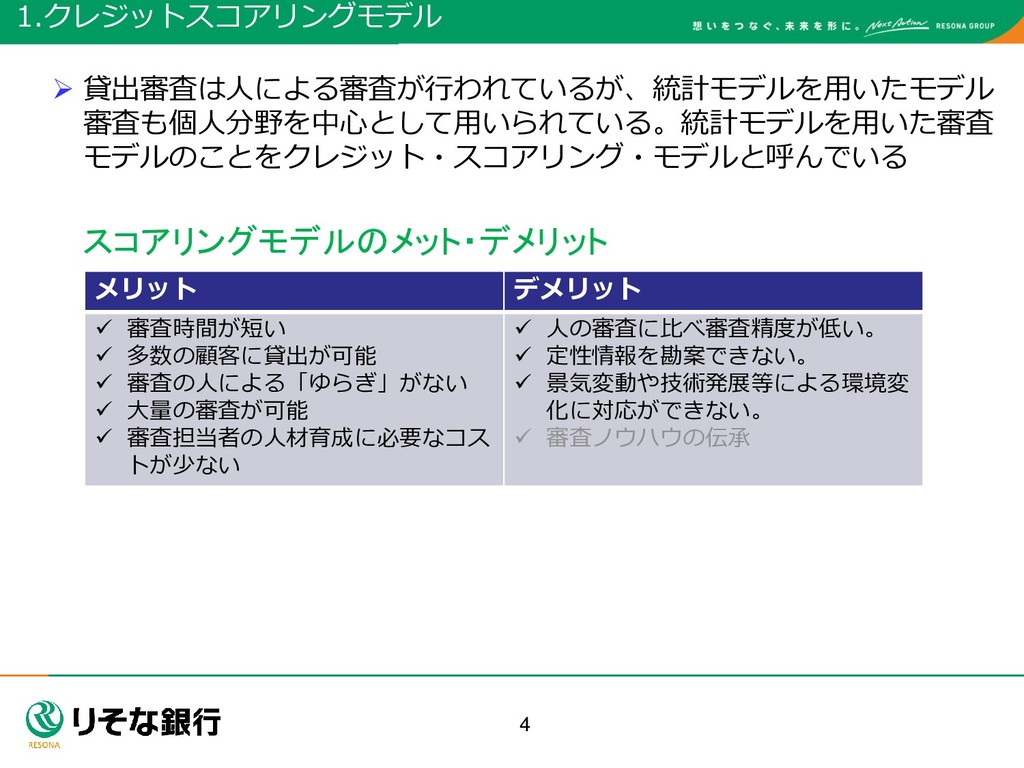

4 1.クレジットスコアリングモデル 貸出審査は人による審査が行われているが、統計モデルを用いたモデル 審査も個人分野を中心として用いられている。統計モデルを用いた審査 モデルのことをクレジット・スコアリング・モデルと呼んでいる メリット デメリット 審査時間が短い

多数の顧客に貸出が可能 審査の人による「ゆらぎ」がない 大量の審査が可能 審査担当者の人材育成に必要なコス トが少ない 人の審査に比べ審査精度が低い。 定性情報を勘案できない。 景気変動や技術発展等による環境変 化に対応ができない。 審査ノウハウの伝承 スコアリングモデルのメット・デメリット

クレジット・スコアリング・モデル クレジット・スコアリングを用いた銀行の実務例 ① 貸出審査 銀行がお金を貸出す際の審査 ② 債務者格付 貸出先の企業や個人の信用リスク(デフォルトしやすさ)をランク付 企業や個人の財務・属性情報等により信用リスク(デフォルトしや すさ)を点数化(スコア化)する仕組み

※ 元々は個人向けクレジットカードの申込可否を決定する為の審査基準 5 1.クレジットスコアリングモデル

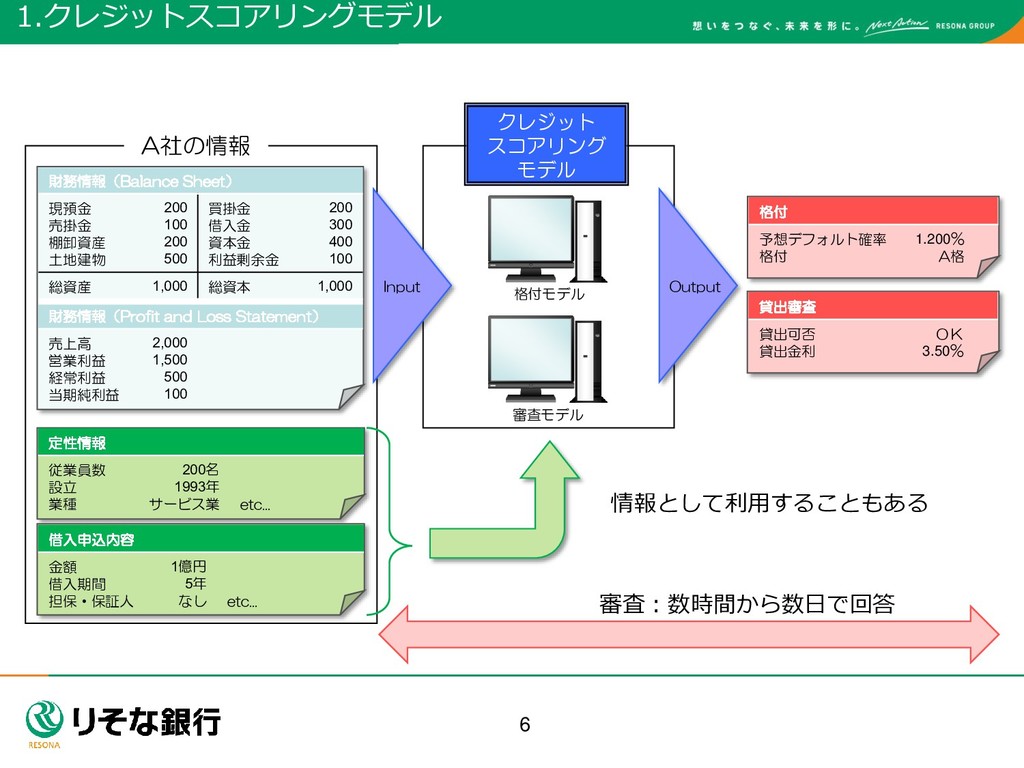

財務情報(Balance Sheet) 現預金 売掛金 棚卸資産 土地建物 200 100 200 500

買掛金 借入金 資本金 利益剰余金 200 300 400 100 総資産 1,000 総資本 1,000 財務情報(Profit and Loss Statement) 売上高 営業利益 経常利益 当期純利益 2,000 1,500 500 100 定性情報 従業員数 設立 業種 200名 1993年 サービス業 etc... 借入申込内容 金額 借入期間 担保・保証人 1億円 5年 なし etc... A社の情報 Output Input クレジット スコアリング モデル 格付 予想デフォルト確率 格付 1.200% A格 貸出審査 貸出可否 貸出金利 OK 3.50% 情報として利用することもある 審査:数時間から数日で回答 格付モデル 審査モデル 6 1.クレジットスコアリングモデル

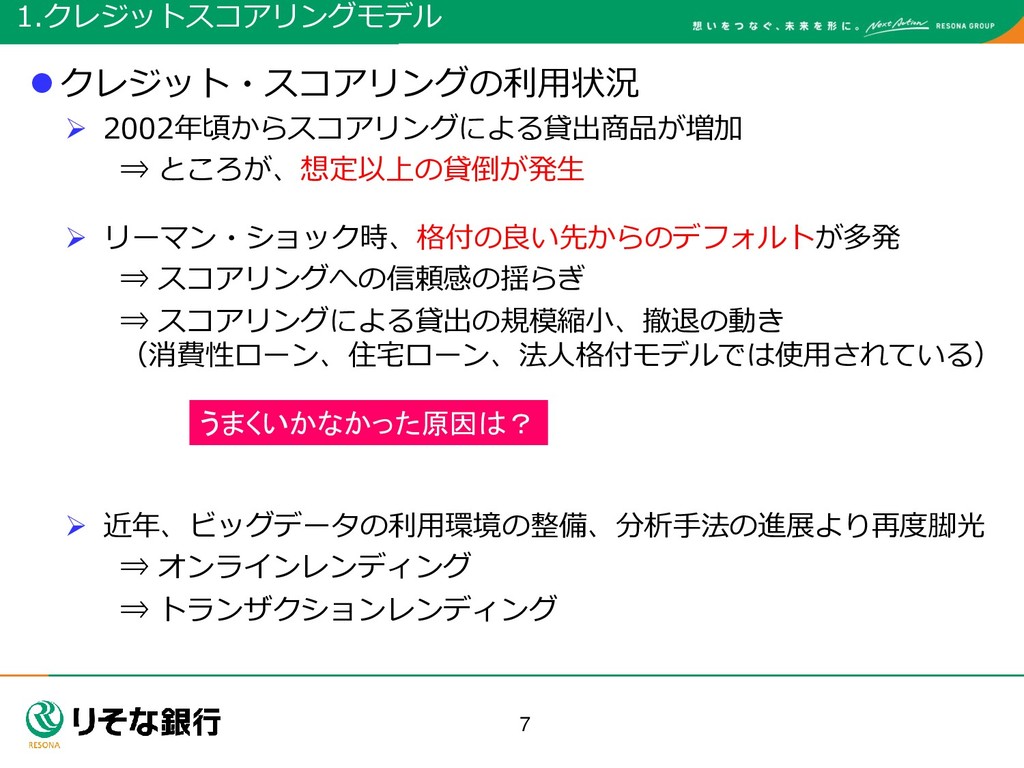

クレジット・スコアリングの利用状況 2002年頃からスコアリングによる貸出商品が増加 ⇒ ところが、想定以上の貸倒が発生 リーマン・ショック時、格付の良い先からのデフォルトが多発 ⇒ スコアリングへの信頼感の揺らぎ ⇒

スコアリングによる貸出の規模縮小、撤退の動き (消費性ローン、住宅ローン、法人格付モデルでは使用されている) 近年、ビッグデータの利用環境の整備、分析手法の進展より再度脚光 ⇒ オンラインレンディング ⇒ トランザクションレンディング 7 うまくいかなかった原因は? 1.クレジットスコアリングモデル

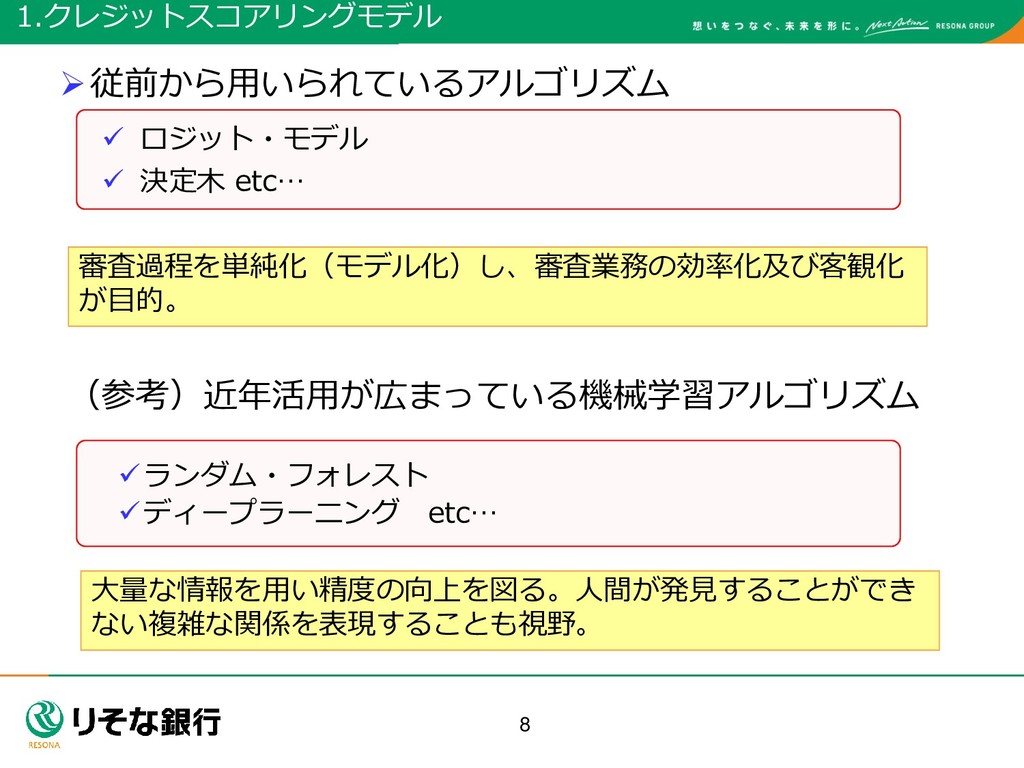

8 1.クレジットスコアリングモデル 従前から用いられているアルゴリズム ロジット・モデル 決定木 etc… (参考)近年活用が広まっている機械学習アルゴリズム ランダム・フォレスト

ディープラーニング etc… 大量な情報を用い精度の向上を図る。人間が発見することができ ない複雑な関係を表現することも視野。 審査過程を単純化(モデル化)し、審査業務の効率化及び客観化 が目的。

判別分析の例:AltmanのZスコア・モデル Altman.E.l.(1967) 1 :運転資本※1 / 総資産 2 :内部留保※2 /

総資産 3 :税引前当期利益 / 総資産 4 :時価総額※3 / 有利子負債※4 5 :売上高 / 総資産 が1.8以下の場合、デフォルトリスクがある = 1.21 + 1.42 + 3.33 + 0.64 + 1.05 ※1 運転資本 =流動資産-流動負債 ※2 内部留保 =当期純利益-配当・役員賞与 ※3 時価総額 =発行済株式総数×株価 ※4 有利子負債=長期・短期借入金+社債 9 1.クレジットスコアリングモデル

ロジット・モデル 企業のスコアをとして、一定期間にデフォルトする確率を ln 1− = ⇔ = exp 1+exp

で表したものをロジット・モデルという ロジスティック関数 非デフォルト デフォルト 10 pは0から1の間をとるので確率としての 解釈が可能。 ZはAltmanのZスコアのように財務指標 の線形結合でモデル化することが多い。 構造がシンプルで理解もし易いため広く 利用されている。 1.クレジットスコアリングモデル

11 ロジットモデルを用いた審査モデル例 ※計数は架空のものであり、実際のデータを分析した結果ではありません 。 住宅ローンの例 お客様の審査結果、諾否 の理由が分かりやすい。 項目 カテゴリー 点数

配点 項目 カテゴリー 点数 配点 ~1,000 10 1 1 ~3,000 15 2 8 ~5,000 10 3~4 4 ~7,000 8 5 2 7,000超 4 6~ 0 公務員 15 ~300万円 2 会社員 10 300~500 5 自営業 4 500~700 7 会社役員 5 700~1,000 8 ~70% 20 1,000~2,000 10 70%~80% 18 2,000~ 7 80%~90% 10 90%~100% 8 100%~ 0 0%~10% 15 10%~20% 14 20%~25% 10 25%~30% 5 30%~ 0 物件金額 10 職業 10 融資比率 18 1.50% 家族人数 4 年収 ・・・・ 7 97 0.08% 可 14 返済比率 スコア合計 予想デフォルト率 貸出判定 優遇幅 1.クレジットスコアリングモデル

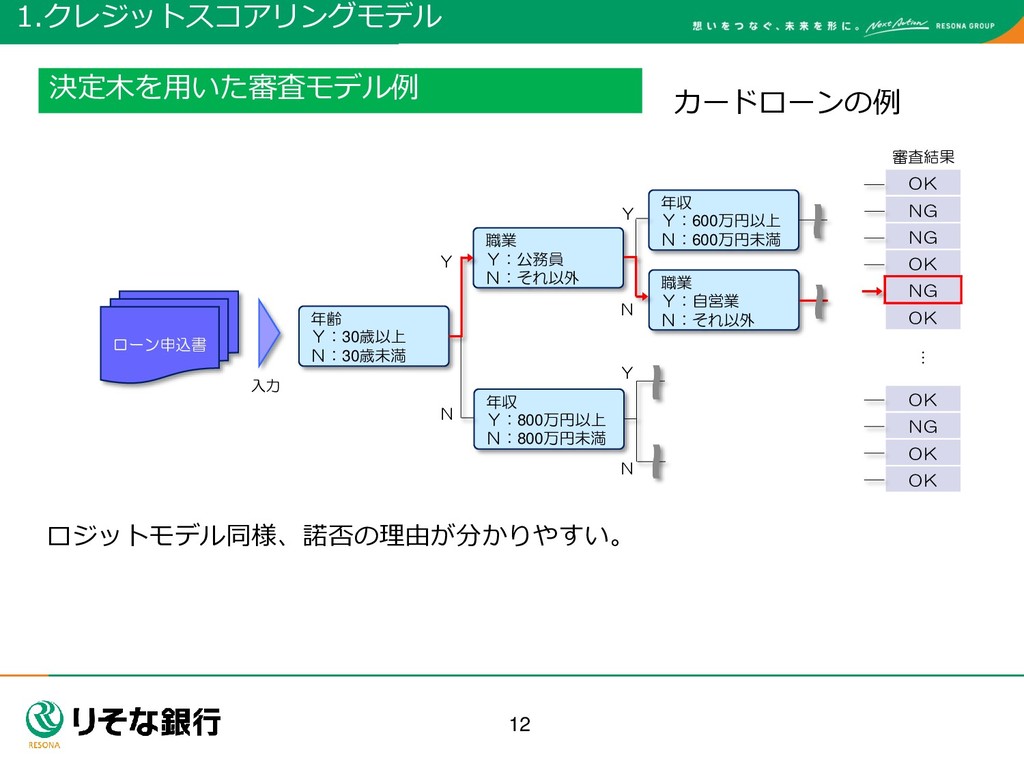

12 カードローンの例 審査結果 OK NG NG OK NG OK …

OK NG OK OK ローン申込書 年齢 Y:30歳以上 N:30歳未満 年収 Y:800万円以上 N:800万円未満 職業 Y:公務員 N:それ以外 年収 Y:600万円以上 N:600万円未満 職業 Y:自営業 N:それ以外 入力 Y Y Y N N N 決定木を用いた審査モデル例 ロジットモデル同様、諾否の理由が分かりやすい。 1.クレジットスコアリングモデル

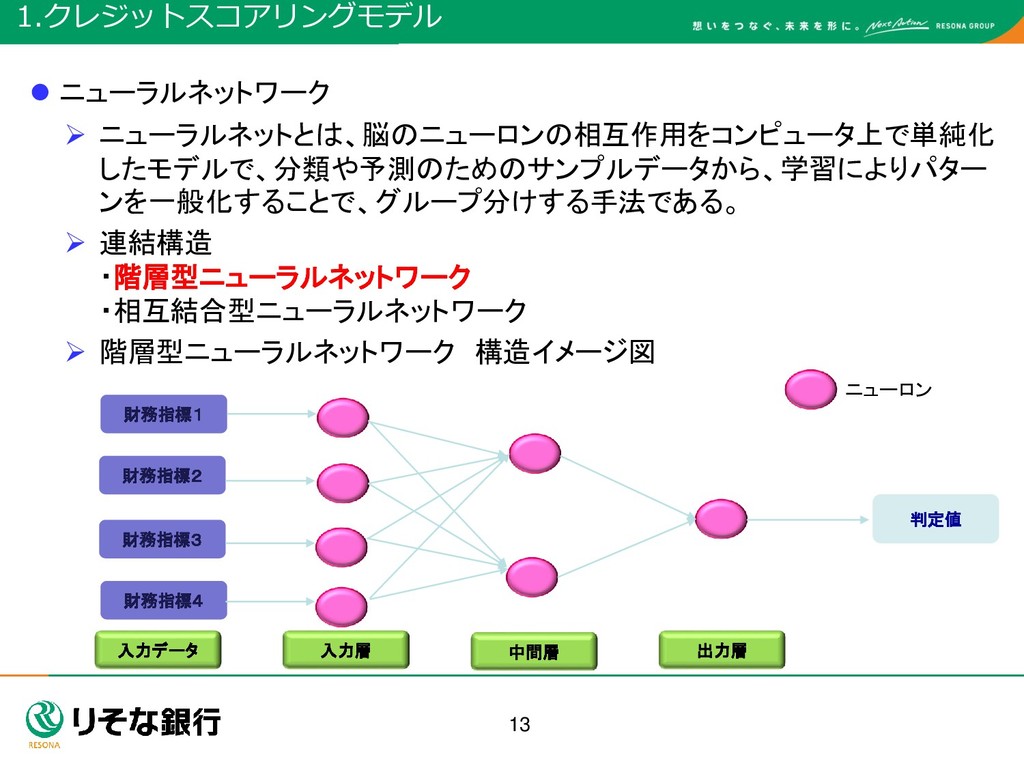

13 ニューラルネットワーク ニューラルネットとは、脳のニューロンの相互作用をコンピュータ上で単純化 したモデルで、分類や予測のためのサンプルデータから、学習によりパター ンを一般化することで、グループ分けする手法である。 連結構造 ・階層型ニューラルネットワーク

・相互結合型ニューラルネットワーク 階層型ニューラルネットワーク 構造イメージ図 入力データ 入力層 中間層 出力層 財務指標1 財務指標2 財務指標3 財務指標4 判定値 ニューロン 1.クレジットスコアリングモデル

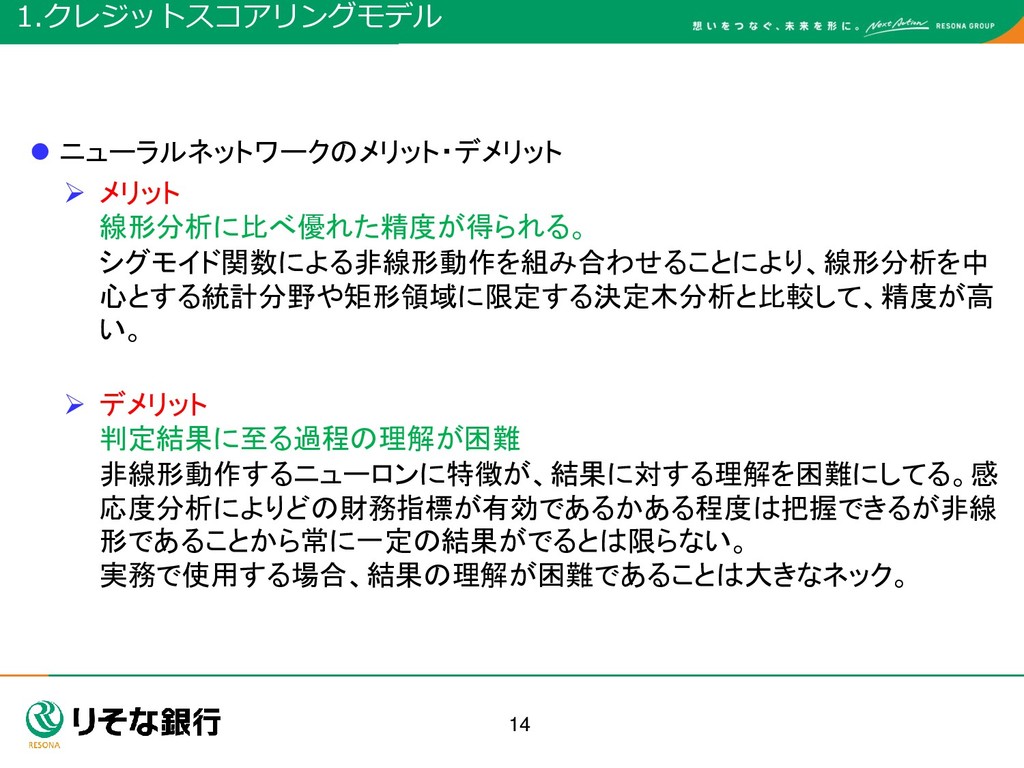

14 ニューラルネットワークのメリット・デメリット メリット 線形分析に比べ優れた精度が得られる。 シグモイド関数による非線形動作を組み合わせることにより、線形分析を中 心とする統計分野や矩形領域に限定する決定木分析と比較して、精度が高 い。

デメリット 判定結果に至る過程の理解が困難 非線形動作するニューロンに特徴が、結果に対する理解を困難にしてる。感 応度分析によりどの財務指標が有効であるかある程度は把握できるが非線 形であることから常に一定の結果がでるとは限らない。 実務で使用する場合、結果の理解が困難であることは大きなネック。 1.クレジットスコアリングモデル

15 顧客利便性の追求 来店や銀行員との面談が不要で、いつでも融資申し込み可能 提出書類がない、もしくは最低限 資金不足を銀行が予見しレコメンド。顧客の1クリックで融資が完結 オンラインレンディングは外部データの活用が可能となったこと、機械学 習等データ分析手法が発展したことにより可能となったサービス。

オンラインレンディングの目的 融資プロセスをオンライン化し、PCやスマホで融資申込プロセスが完 結する融資手法。 日本銀行等との共同研究結果活用事例 2 オンライン・レンディング

16 との声も聞かれる。 しかし、通常の現行貸出を考えるとそう簡単にはいかない。 オンラインレンディング・トランザクションレンディングは小規模企業や個人事業主を対 象とした運転資金を貸出するもの。 今まで銀行が貸出できていなかった小規模企業への新規参入を考えれば強力なツールでは あるが、継続してお取引頂いているお客様に用いるには不十分。 例えばプロジェクト資金や、工場新設資金等では、商流を捉えるだけでは十分ではない。 事業環境や将来性など考慮すべき事項がたくさんある。 3.審査業務への活用

現況は、 ビッグデータ、機械学習手法を用いてオンラインレンディングのサービス が開始されている 融資審査でも同じようにやれば良いのではないのか? 審査業務にビッグデータを利用するにはどう考えればよいのか?

17 2000年代前半のスコアリング貸出はなぜうまくいかなかったのか? スコアリングモデルが未熟 入力データは財務計数のみであることや、モデル構築技術も進展していなかった ことから十分な精度がなかった。 定性分析を行っていない 決算書データのみ審査に用いていたため、業界分析や商流など審査に必要な分 析を行っていなかった。

粉飾決算の可能性 借り手からすれば決算書を提出すれば貸出が可能であったことから、粉飾した決 算書を提出するインセンティブが生じていた。 母集団の違い モデル構築に使用するデータは人による審査に通り実際に貸出をしたデータを 用いてたが、審査対象のデータは人の審査をしていないことから母集団が違うこ とも一因。 その前に、過去を振り返ってみる 3.審査業務への活用

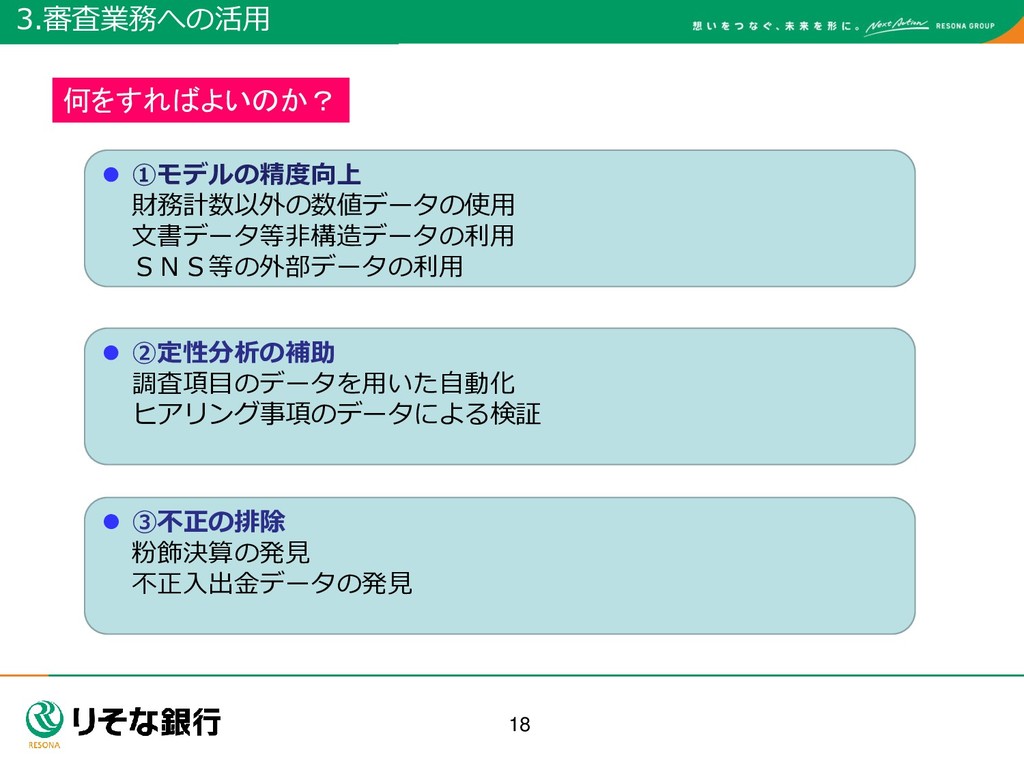

18 何をすればよいのか? ①モデルの精度向上 財務計数以外の数値データの使用 文書データ等非構造データの利用 SNS等の外部データの利用 ②定性分析の補助 調査項目のデータを用いた自動化

ヒアリング事項のデータによる検証 ③不正の排除 粉飾決算の発見 不正入出金データの発見 3.審査業務への活用

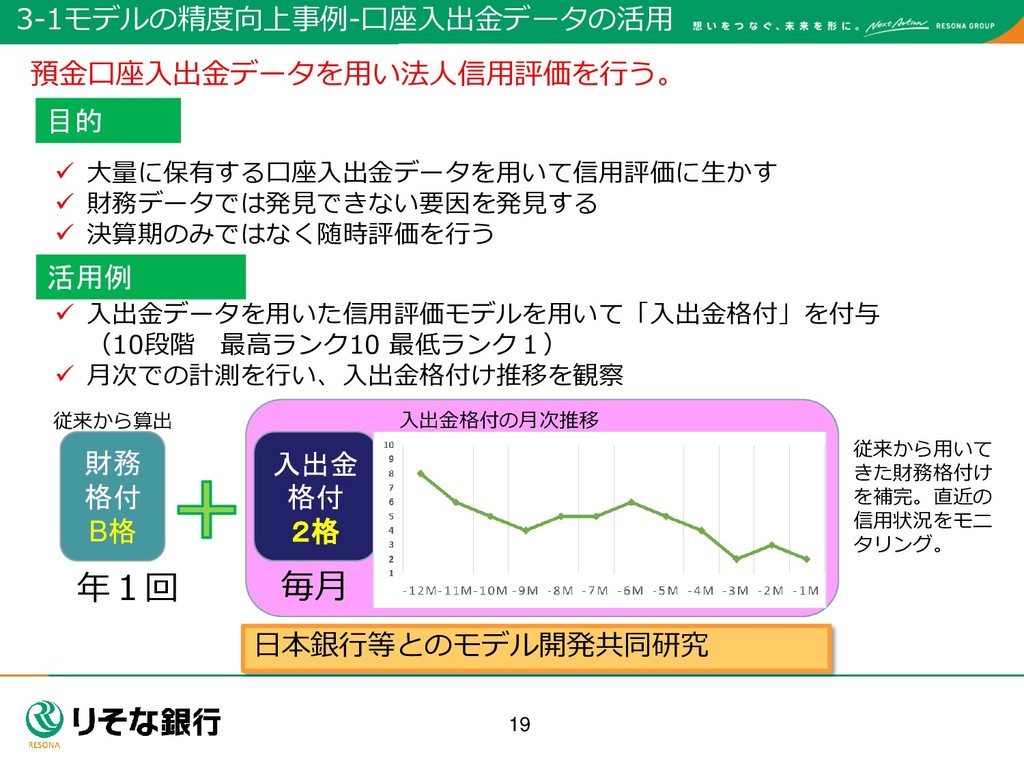

3-1モデルの精度向上事例-口座入出金データの活用 19 従来から算出 大量に保有する口座入出金データを用いて信用評価に生かす 財務データでは発見できない要因を発見する 決算期のみではなく随時評価を行う 預金口座入出金データを用い法人信用評価を行う。

目的 活用例 財務 格付 B格 毎月 入出金 格付 2格 年1回 入出金格付の月次推移 日本銀行等とのモデル開発共同研究 入出金データを用いた信用評価モデルを用いて「入出金格付」を付与 (10段階 最高ランク10 最低ランク1) 月次での計測を行い、入出金格付け推移を観察 従来から用いて きた財務格付け を補完。直近の 信用状況をモニ タリング。

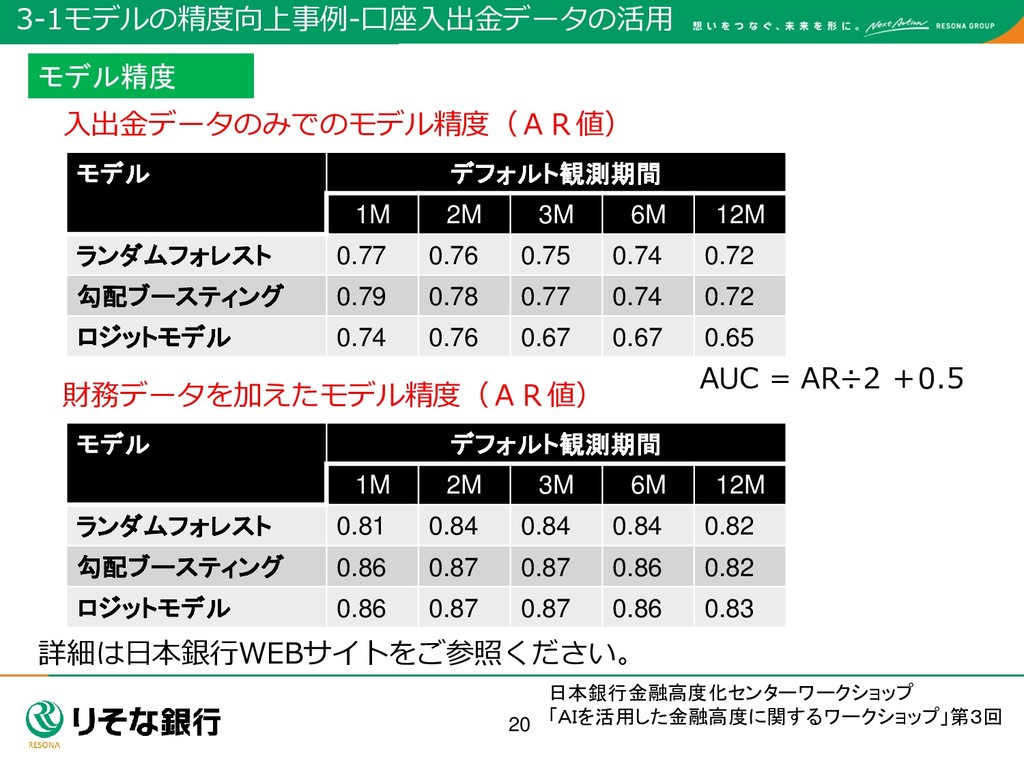

20 モデル精度 モデル デフォルト観測期間 1M 2M 3M 6M 12M ランダムフォレスト

0.77 0.76 0.75 0.74 0.72 勾配ブースティング 0.79 0.78 0.77 0.74 0.72 ロジットモデル 0.74 0.76 0.67 0.67 0.65 入出金データのみでのモデル精度(AR値) AUC = AR÷2 +0.5 財務データを加えたモデル精度(AR値) モデル デフォルト観測期間 1M 2M 3M 6M 12M ランダムフォレスト 0.81 0.84 0.84 0.84 0.82 勾配ブースティング 0.86 0.87 0.87 0.86 0.82 ロジットモデル 0.86 0.87 0.87 0.86 0.83 詳細は日本銀行WEBサイトをご参照ください。 日本銀行金融高度化センターワークショップ 「AIを活用した金融高度に関するワークショップ」第3回 3-1モデルの精度向上事例-口座入出金データの活用

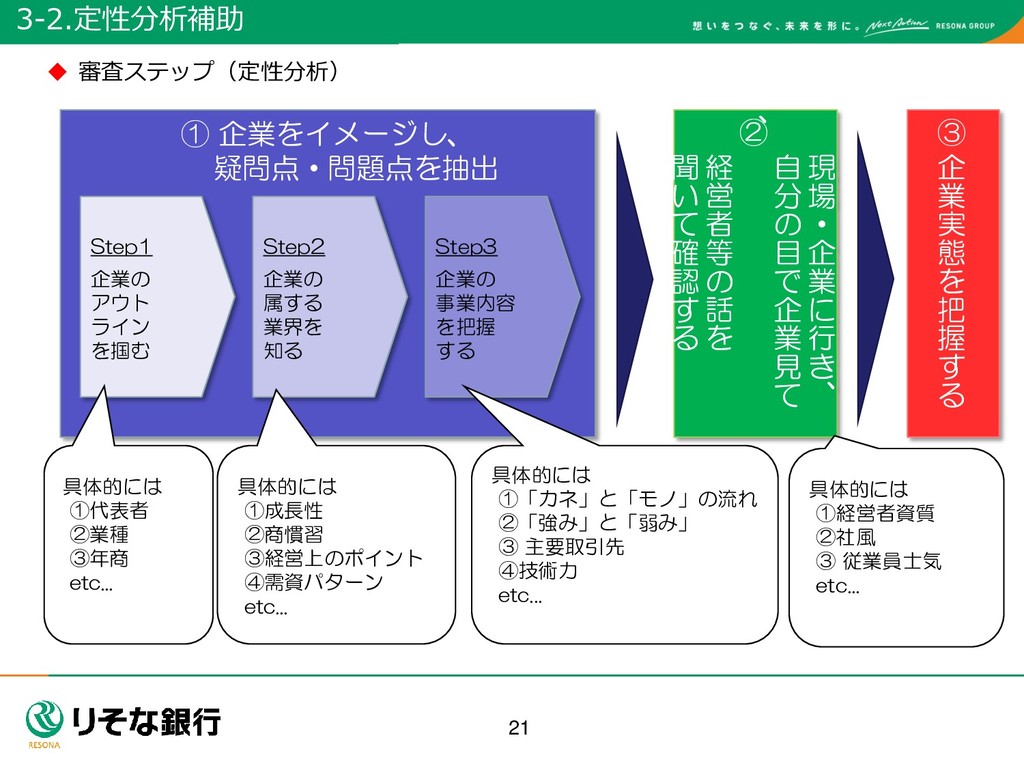

21 3-2.定性分析補助 審査ステップ(定性分析) ① 企業をイメージし、 疑問点・問題点を抽出 Step1 企業の アウト

ライン を掴む Step2 企業の 属する 業界を 知る Step3 企業の 事業内容 を把握 する 現 場 ・ 企 業 に 行 き 、 自 分 の 目 で 企 業 見 て 、 経 営 者 等 の 話 を 聞 い て 確 認 す る ② 企 業 実 態 を 把 握 す る ③ 具体的には ①代表者 ②業種 ③年商 etc... 具体的には ①成長性 ②商慣習 ③経営上のポイント ④需資パターン etc... 具体的には ①「カネ」と「モノ」の流れ ②「強み」と「弱み」 ③ 主要取引先 ④技術力 etc... 具体的には ①経営者資質 ②社風 ③ 従業員士気 etc...

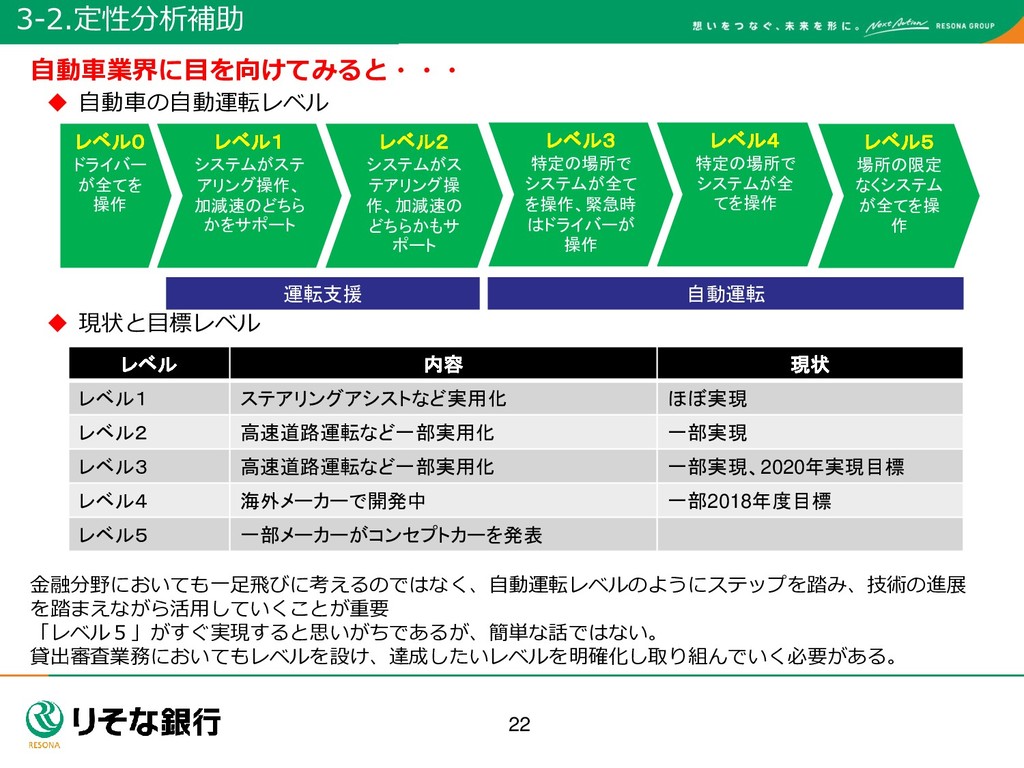

22 自動車の自動運転レベル 金融分野においても一足飛びに考えるのではなく、自動運転レベルのようにステップを踏み、技術の進展 を踏まえながら活用していくことが重要 「レベル5」がすぐ実現すると思いがちであるが、簡単な話ではない。 貸出審査業務においてもレベルを設け、達成したいレベルを明確化し取り組んでいく必要がある。 レベル1 システムがステ アリング操作、

加減速のどちら かをサポート レベル2 システムがス テアリング操 作、加減速の どちらかもサ ポート レベル3 特定の場所で システムが全て を操作、緊急時 はドライバーが 操作 レベル4 特定の場所で システムが全 てを操作 レベル5 場所の限定 なくシステム が全てを操 作 レベル0 ドライバー が全てを 操作 運転支援 自動運転 現状と目標レベル レベル 内容 現状 レベル1 ステアリングアシストなど実用化 ほぼ実現 レベル2 高速道路運転など一部実用化 一部実現 レベル3 高速道路運転など一部実用化 一部実現、2020年実現目標 レベル4 海外メーカーで開発中 一部2018年度目標 レベル5 一部メーカーがコンセプトカーを発表 自動車業界に目を向けてみると・・・ 3-2.定性分析補助

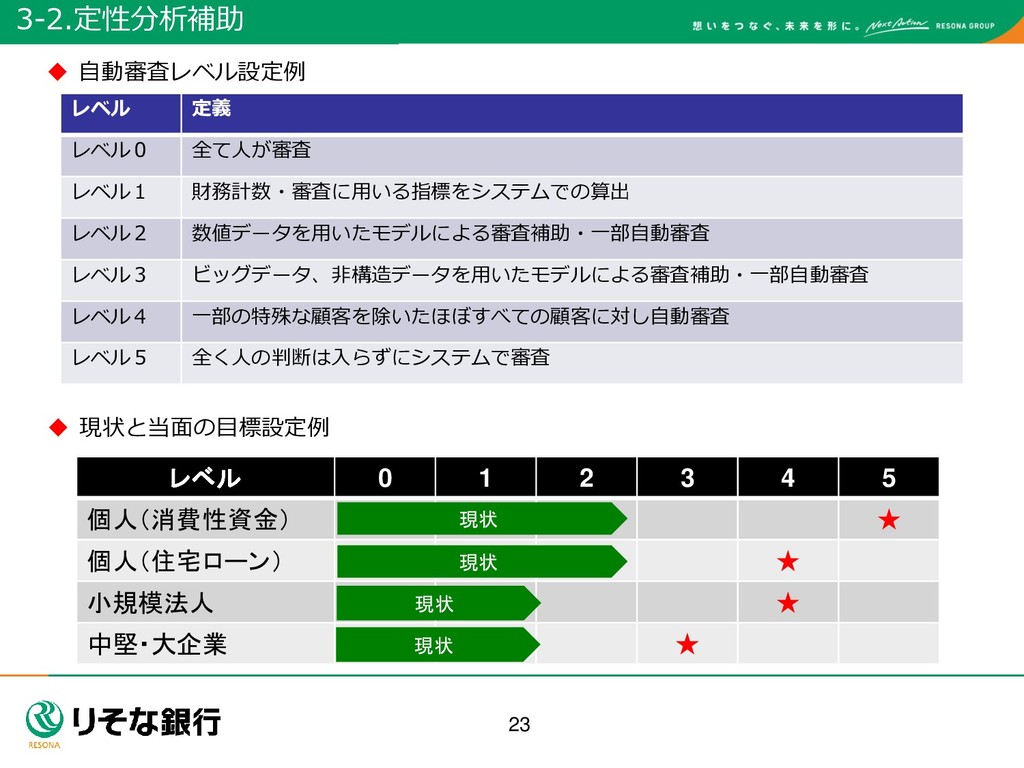

23 自動審査レベル設定例 レベル 定義 レベル0 全て人が審査 レベル1 財務計数・審査に用いる指標をシステムでの算出 レベル2

数値データを用いたモデルによる審査補助・一部自動審査 レベル3 ビッグデータ、非構造データを用いたモデルによる審査補助・一部自動審査 レベル4 一部の特殊な顧客を除いたほぼすべての顧客に対し自動審査 レベル5 全く人の判断は入らずにシステムで審査 現状と当面の目標設定例 レベル 0 1 2 3 4 5 個人(消費性資金) ★ 個人(住宅ローン) ★ 小規模法人 ★ 中堅・大企業 ★ 現状 現状 現状 現状 3-2.定性分析補助

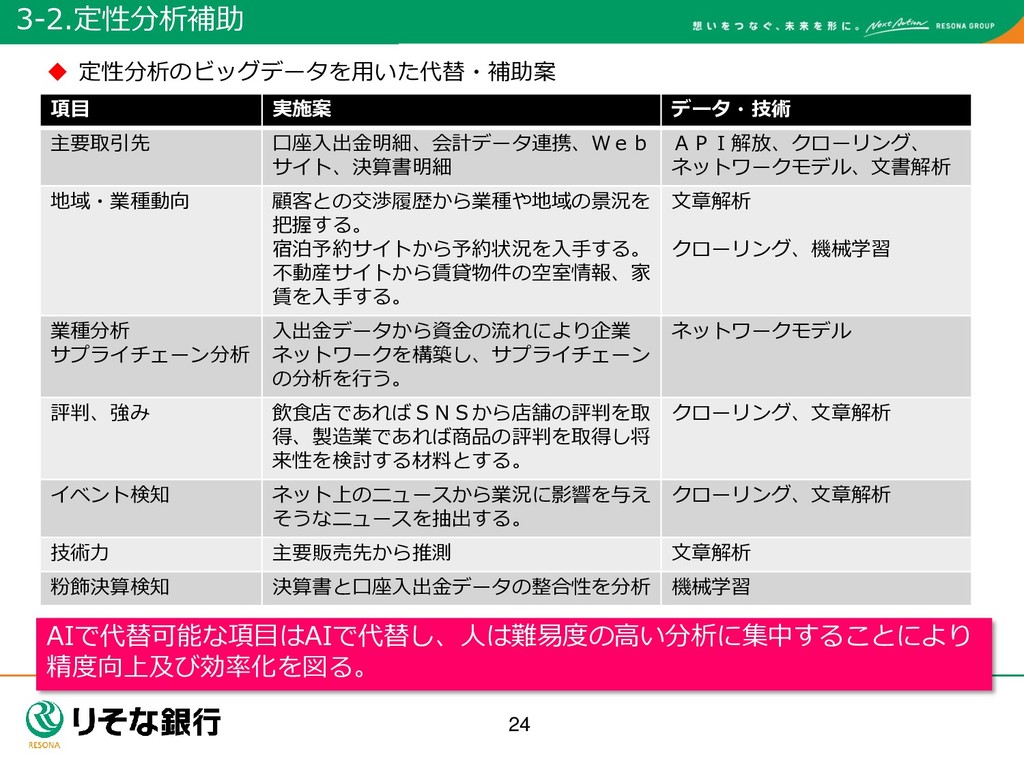

24 定性分析のビッグデータを用いた代替・補助案 項目 実施案 データ・技術 主要取引先 口座入出金明細、会計データ連携、Web サイト、決算書明細 API解放、クローリング、

ネットワークモデル、文書解析 地域・業種動向 顧客との交渉履歴から業種や地域の景況を 把握する。 宿泊予約サイトから予約状況を入手する。 不動産サイトから賃貸物件の空室情報、家 賃を入手する。 文章解析 クローリング、機械学習 業種分析 サプライチェーン分析 入出金データから資金の流れにより企業 ネットワークを構築し、サプライチェーン の分析を行う。 ネットワークモデル 評判、強み 飲食店であればSNSから店舗の評判を取 得、製造業であれば商品の評判を取得し将 来性を検討する材料とする。 クローリング、文章解析 イベント検知 ネット上のニュースから業況に影響を与え そうなニュースを抽出する。 クローリング、文章解析 技術力 主要販売先から推測 文章解析 粉飾決算検知 決算書と口座入出金データの整合性を分析 機械学習 3-2.定性分析補助 AIで代替可能な項目はAIで代替し、人は難易度の高い分析に集中することにより 精度向上及び効率化を図る。

25 社会科学分野への適用の難しさ 自然科学分野や囲碁・チェスといったゲームであれば、普遍的な真理や決められたルールの下での 意思決定であるが、金融では人間の行動により結果が左右される。例えば東日本大震災のようなイ ベントや法令の改正によっても人の行動は変化することから、環境が時々刻々と変化する前提で考 えなくてはならない。ビッグデータの活用においても過去のデータしかなく、環境が変わると予測 は困難となることが想定される。さらには新モデル導入による行動の変化がが要因となることもあ る。 原因となりうる事象の多様性 金融市場や景気動向、企業業績等は世界中での出来事に影響を受ける可能性があり、

極端ではあるが、海外のある個人の行動や台風の進路等もが原因になり得る。すべて のデータをインプットすることは不可能なので、人間が重要性を判断し使用データを 判断する必要がある。 限界・弱点を把握したうえで活用していく必要がある。 4.ビッグデータ活用・AI活用に関する課題 金融分野での活用の難しさ

4.ビッグデータ活用・AI用に関する課題 26 体制 業務上の 知見 データ サイエンス 業務担当部署 営業店

本部担当部署 社内データ分析部署 外部リソース 大学等研究機関 データ分析企業 コンサルティング会社 過去の経験から人に蓄積された知見、先端のデータサイエンスが必要 双方の知見がある社内のデータ分析部署が重要な役割を担う 知見がある社員が データを分析する ことによりアイデ アが出てくる ノウハウ 連携

27 ノウハウの蓄積 音声認識、画像処理等は金融機関以外でも用いられるAI技術であり、広く技術 開発されている。その技術も公開されており、高度な技術が比較的簡単に利用 可能である。 信用評価の分野においては、データが金融機関内に留まることから、ノウハウ は社外に流出せず汎用的なモデルはない。 貸出業務は銀行の本業であり、AIを用いた審査ノウハウの蓄積及び伝承する体 制を構築すべきである。

人員育成 AI審査ノウハウを社内で蓄積していくためには、「既製品」のAIを活用するノ ウハウだけでは十分ではなく、モデルを理解し改良できるスキルのある人材が 必要である。 モデリング及び信用判断の知見が必要であり、双方の知見がある人材を育成し ていく必要がある。 AI運営に関する課題 4.ビッグデータ活用・AI用に関する課題

28 ベンダーとの権利関係 モデル構築時にベンダーに委託するケースも多いと思われる。銀行及びベンダ ーの持つノウハウを活用しモデル構築を行うが、成果物の権利関係に関しても 注意が必要である。 モデルのブラックボックス化 審査モデルの高度化によりモデルがブラックボックス化しやすいが、審査結果に関 しては諾否の理由を説明する必要がある。

AI運営に関する課題(つづき) 4.ビッグデータ活用・AI用に関する課題

29 データ活用に関する課題 データの整理 社内データは分析できる状態にないことも多い。テキストファイルや、オフラ インのストレージ、紙媒体での保存も多く分析可能なデータに整理する必要が ある。 データ加工スキル データ加工、分析ができる人員の確保が必要。

データ分析をベンダーに依頼する場合でも、情報管理の観点からデータの抽出 ・加工は社内で行う必要がある。 データの網羅性 AI活用には下記3軸の観点でデータを収集する必要がある。 1.データ項目:貸出の場合、金額、金利、期日などの項目が取得できるか? 2.データレコード:すべての取引(件数)が取得できるか? 3.時間軸:過去何年間遡り取得できるか? 4.ビッグデータ活用・AI用に関する課題

リスク統括部 金融テクノロジーグループ 荒川研一 03-6704-3851

[email protected]

ご注意 本資料に示された意見は、発表者個人に属しりそな銀行の公式見解を示 すものではありません。 30

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![リスク統括部 金融テクノロジーグループ 荒川研一 03-6704-3851 [email protected] ご注意 本資料に示された意見は、発表者個人に属しりそな銀行の公式見解を示 すものではありません。 30](https://files.speakerdeck.com/presentations/f3e4a218145b4b01a136caee7d0444b3/slide_30.jpg){kind=link}