社 名 株式会社金融エンジニアリング・グル-プ 所在地 東京都中央区新川2丁目27番1号 設 立 1989年4月 創業者 中林 三平 代表者 宮村 幸夫(代表取締役社長) 資本金 9,938万円 株 主 新日鉄住金ソリューションズ株式会社(100%) 在籍者 約90名 事 業 社会行動の数理モデル構築 P K C D 2 U C U • U C R

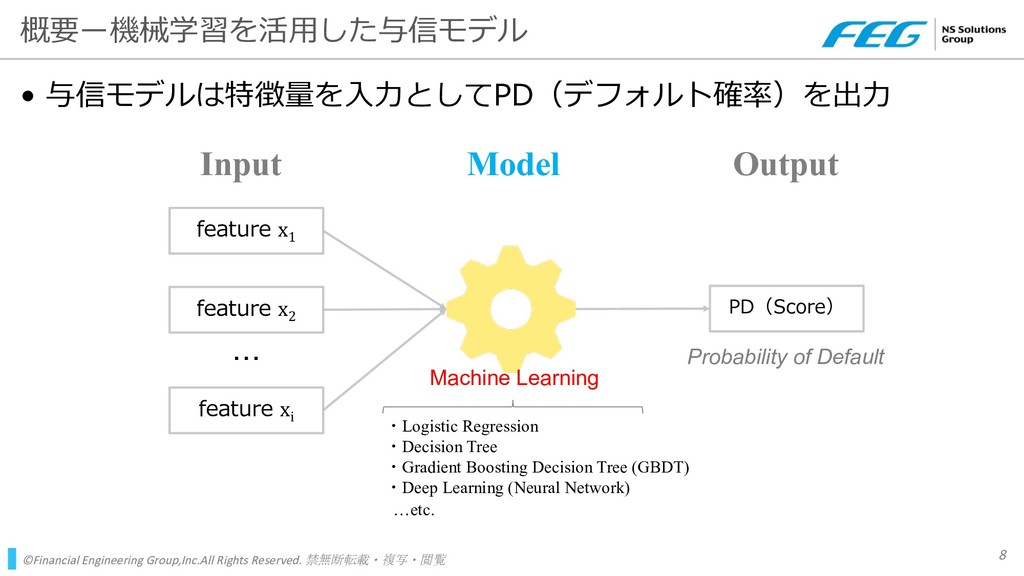

feature x1 feature x2 ・・・ feature xi Input Model PD(Score) Output ・Logistic Regression ・Decision Tree ・Gradient Boosting Decision Tree (GBDT) ・Deep Learning (Neural Network) …etc. Probability of Default Machine Learning

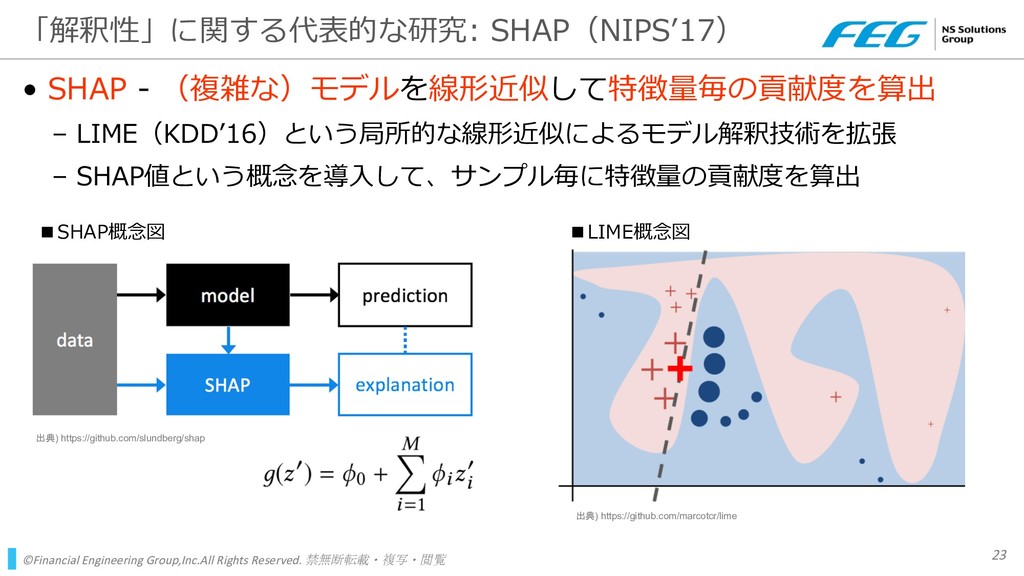

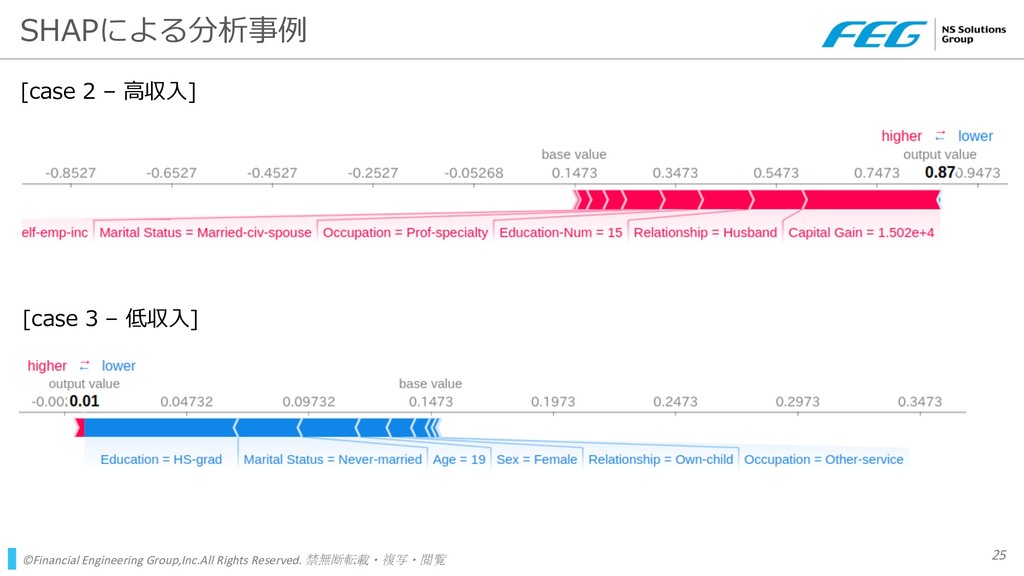

Rights Reserved. 禁無断転載・複写・閲覧 22 出典)Peeking inside the black-box: A survey on Explainable Artificial Intelligence (XAI) https://ieeexplore.ieee.org/document/8466590/

Amina. et al. (2018) "Peeking inside the black-box: A survey on Explainable Artificial Intelligence (XAI)" IEEE Access, 6, 52138- 52160. 2 BankAI.(2018), https://www.americanbanker.com/conference/bank-ai-2018/agenda 3 Merrill, Douglas C. et al.(2015)“System and method for building and validating a credit scoring function” US2015/0019405. 4 Forbes JAPAN. (2018) 『マイクロソフトが提携、金融に特化のAI企業「ZestFinance」の実力』, http://news.livedoor.com/article/detail/15771134/ 5 原聡,「AIの説明」の現状とこれから, http://www.soumu.go.jp/main_content/000587311.pdf 6 King, Brett.(2018) "Bank 4.0: Banking everywhere, never at a bank" Marshall Cavendish International (Asia) Pte Ltd. 7 Lundberg, Scott M. et al.(2017) "A unified approach to interpreting model predictions", NIPS, 4765-4774, [GitHub] https://github.com/slundberg/shap 8 廉薇ほか(2019)『アントフィナンシャル』みすず書房. 9 Ribeiro, Marco Tulio.(2016) "Why should i trust you?", Proceedings of the 22nd ACM SIGKDD, 1135-1144, [GitHub] https://github.com/marcotcr/lime 10 坂本達夫(2013)「新局面を迎えた消費者金融市場」(『JRI レビ ュー』Vol.7, No.8, p.107-127). 11 YANG, Qiangpeng. (2017)"METHOD AND APPARATUS FOR ACQUIRING SCORE CREDIT AND OUTPUTTING FEATURE VECTOR VALUE", WO2017148269

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}