Приватний підприємець чи юридична особа? Як вигідніше працювати?

Презентація головного бухгалтера компанії Бей-Транс Катерини Антоневич на конференції "Ефективне управління підприємством транспортної галузі" (28.03.2013)

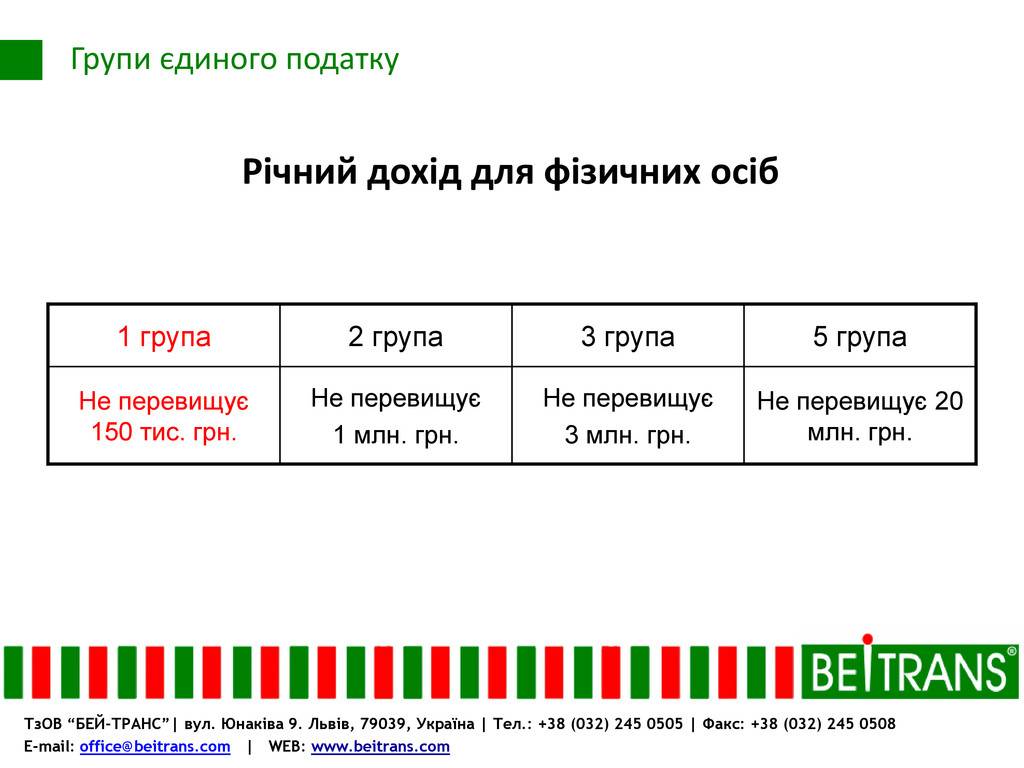

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com Річний дохід для фізичних осіб 1 група 2 група 3 група 5 група Не перевищує 150 тис. грн. Не перевищує 1 млн. грн. Не перевищує 3 млн. грн. Не перевищує 20 млн. грн. Групи єдиного податку

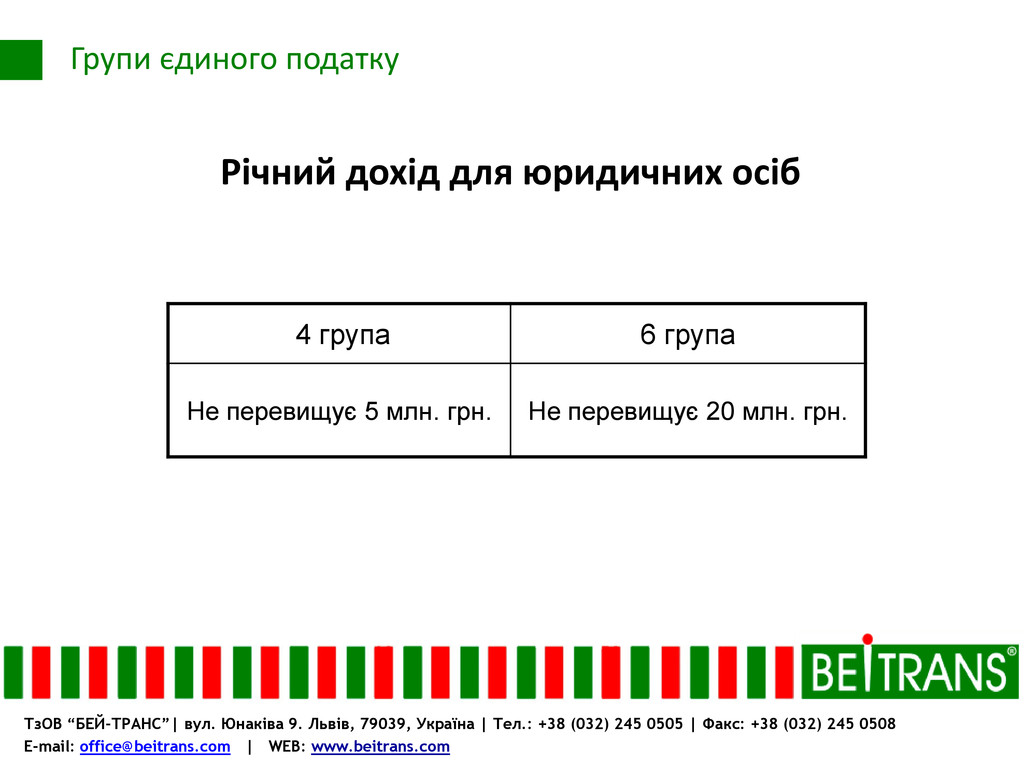

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com 4 група 6 група Не перевищує 5 млн. грн. Не перевищує 20 млн. грн. Групи єдиного податку Річний дохід для юридичних осіб

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com 1 група 2 група 3 група 5 група Без найманих Не більше 10 осіб Не більше 20 осіб Не більше 20 осіб Групи єдиного податку Кількість найманих працівників для фізичних осіб

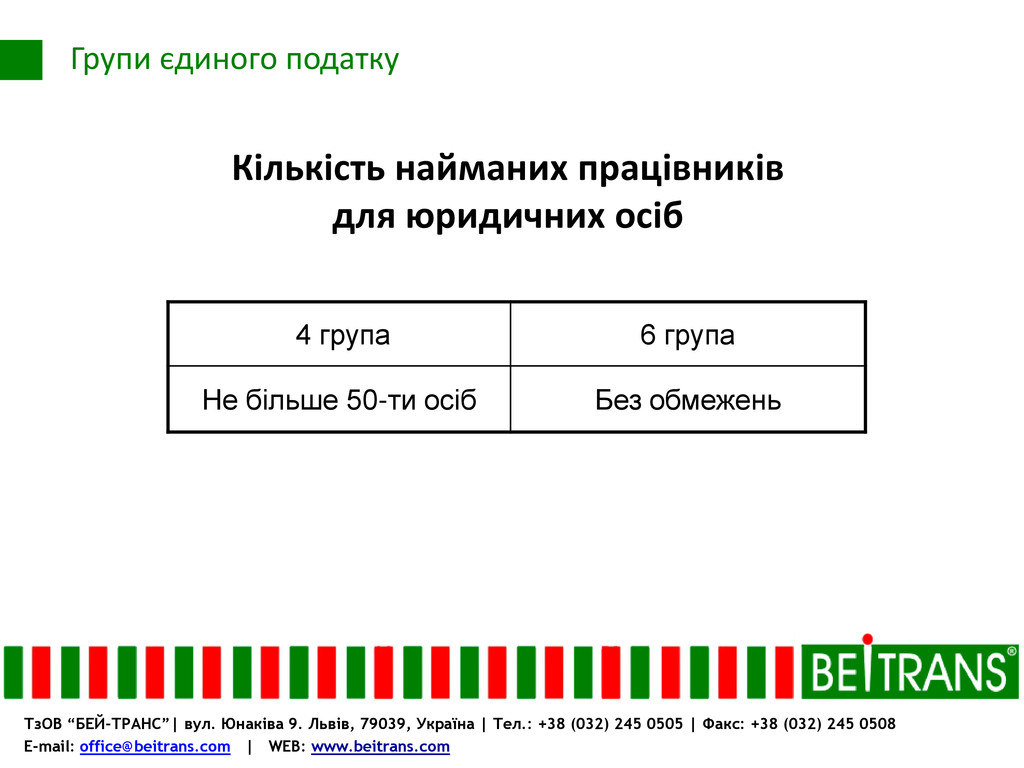

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com 4 група 6 група Не більше 50-ти осіб Без обмежень Групи єдиного податку Кількість найманих працівників для юридичних осіб

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com Як формується дохід? Фінансова поворотна допомога, яка надана на строк понад 12-ть місяців

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com Як формується дохід? Власні заощадження внесені на розрахунковий рахунок

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com Як формується дохід? Дохід від продажу транспортних засобів

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com ДОХІД 2 група 3 група 5 група 4 група 6 група ПП на загальній системі Юридична особа на загальній системі Грошові кошти (готівкові або безготівкові) + + + + + + + Безоплатно отримані товари + + + + + + + Кредиторська заборгованість + + + + + + Фінансова поворотна допомога надана на строк понад 12-ть місяців + + + + + + + Як формується дохід?

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com ДОХІД 2 група 3 група 5 група 4 група 6 група ПП на загальній системі Юридична особа на загальній системі Суми штрафів і пені + + + + + + + Позитивне значення курсових різниць + + + + + + + Дохід від продажу транспортних засобів + + + Суми страхового відшкодування + + + + Внесення власних заощаджень + + + % банку + + + + Як формується дохід?

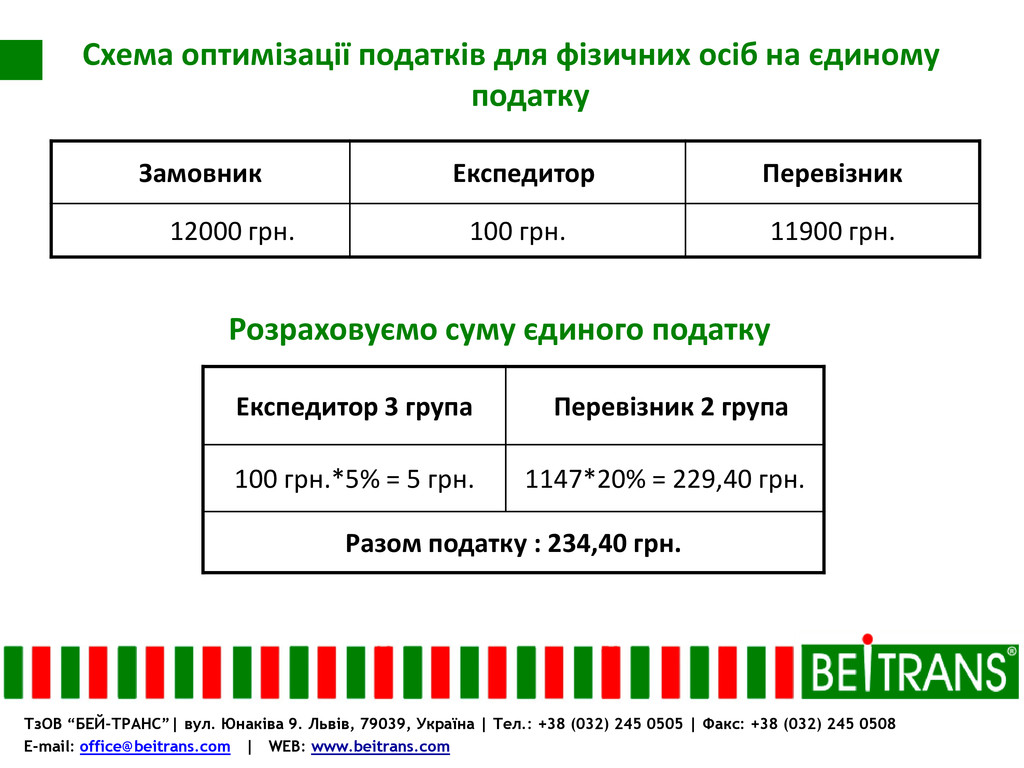

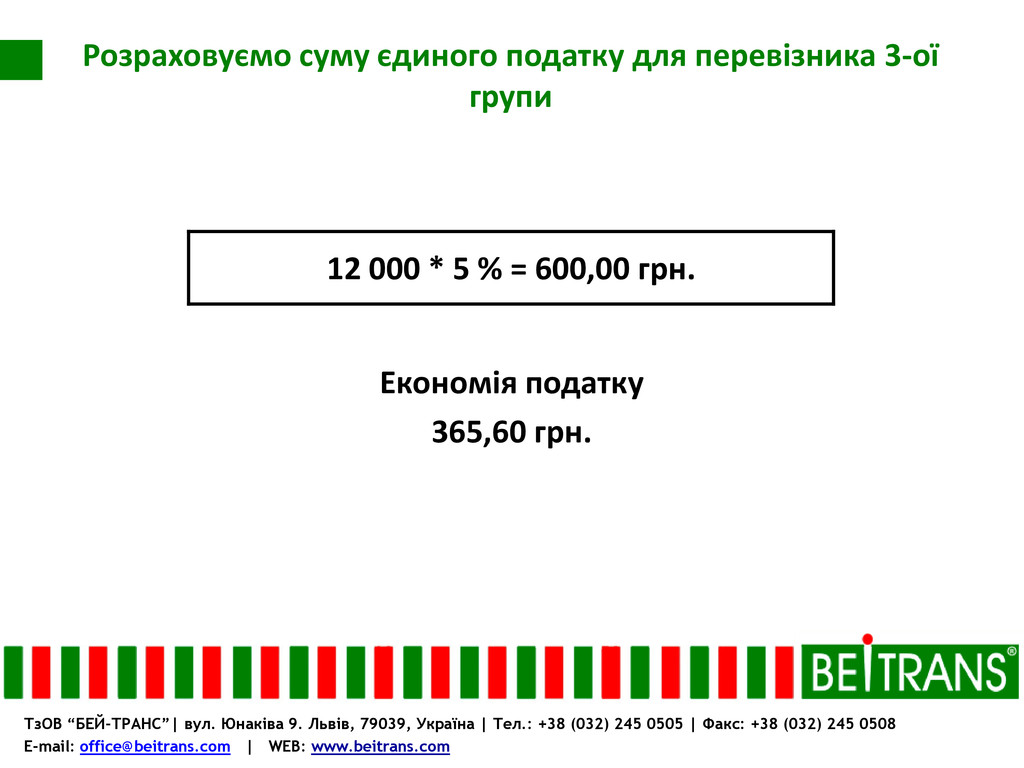

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com 2 група 3 група 5 група 4 група 6 група Неплатники ПДВ від 2% до 20% від мін. з.п.* 5% 7% 5% 7% Платники ПДВ 3% 5% 3% 5% * мінімальна заробітна плата – 1 147 грн. станом на 01.01.2013 р. - 30.11.2013 р. Для спрощеної системи оподаткування Оподаткування доходу

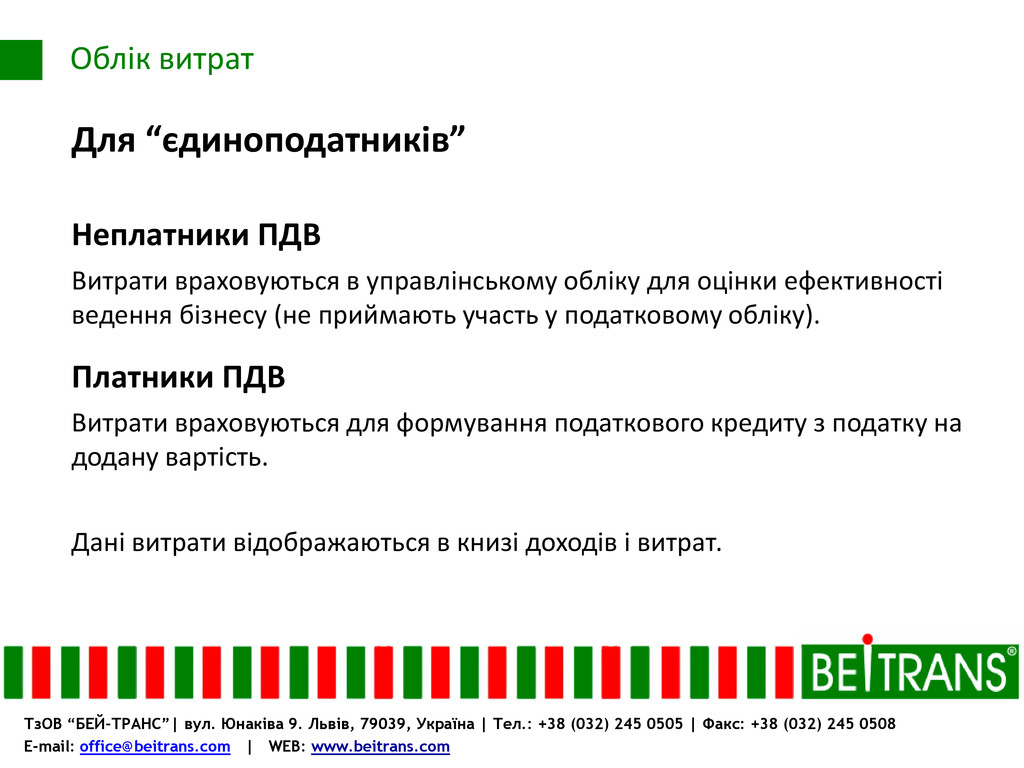

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com Для “єдиноподатників” Неплатники ПДВ Витрати враховуються в управлінському обліку для оцінки ефективності ведення бізнесу (не приймають участь у податковому обліку). Платники ПДВ Витрати враховуються для формування податкового кредиту з податку на додану вартість. Дані витрати відображаються в книзі доходів і витрат. Облік витрат

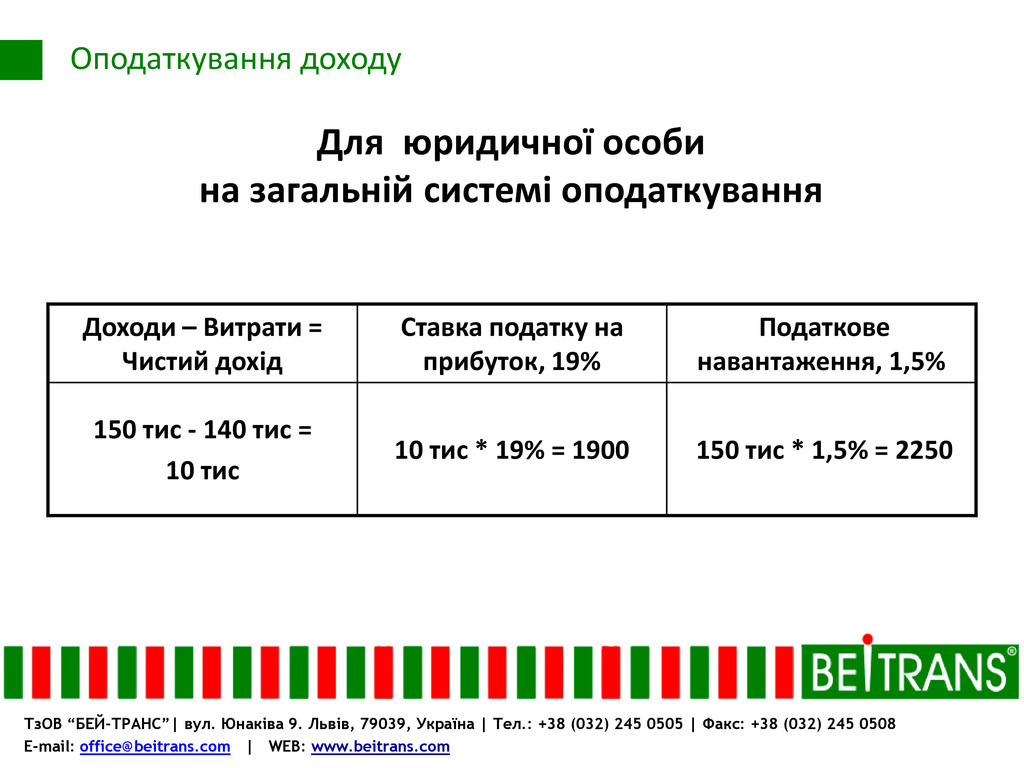

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com Для юридичної особи на загальній системі оподаткування Включаються витрати пов’язані з господарською діяльністю в період визнання доходу, пов’язаного з даними витратами Облік витрат

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com 0% ПДВ. Коли застосовувати ? Нульова ставка ПДВ застосовується до операцій з постачання послуг з міжнародного перевезення вантажів по всьому маршруту перевезення, за умови, що даний маршрут вказано в CMR. Підтвердженням на право застосування 0% ставки ПДВ за операціями з міжнародного перевезення вантажів є міжнародний перевізний документ CMR лише в оригінальному вигляді.

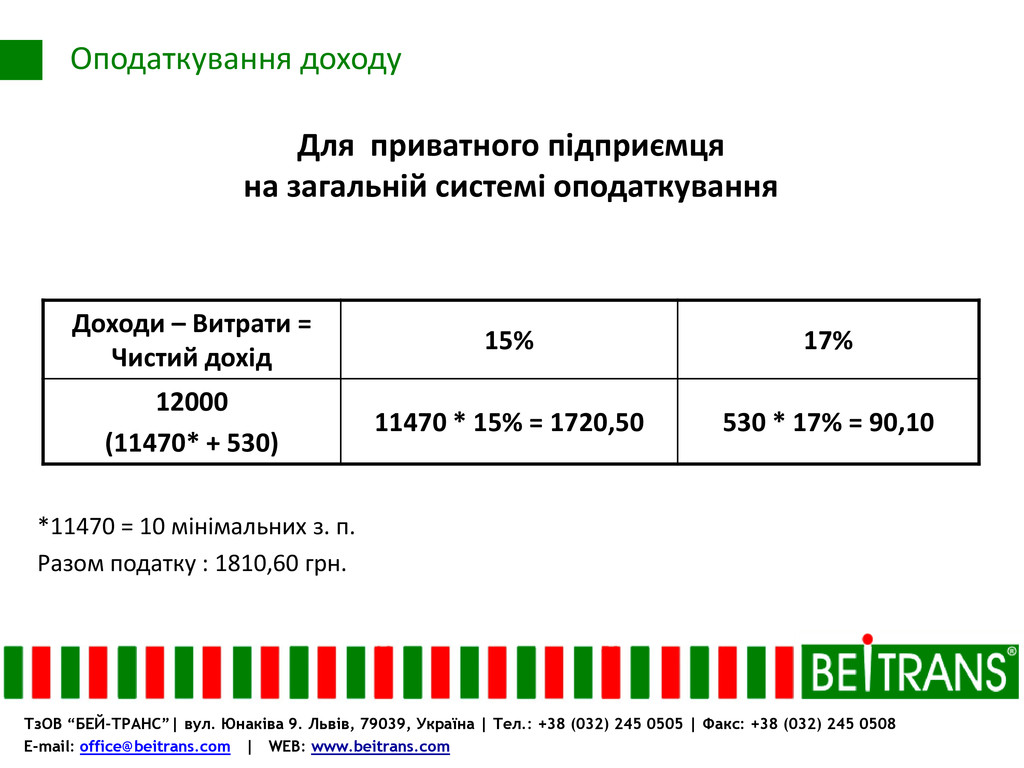

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com Нарахування єдиного соціального внеску для приватного підприємця на загальній системі оподаткування. 34,7% від чистого доходу (дохід-витрати) але не більше максимального розміру доходу встановленого у 2013 р. 01.01.2013 р. – 30.11.2013 р. – 19 499,00 грн. 30.11.2013 р. – 31.12.2013 р. – 20 706,00 грн. Максимальний розмір внеску для підприємців - з січня по листопад: 19 499 * 34,7% = 6766,15 грн. - грудень 2013 року: 20 706 * 34,7% = 7184,98 грн.

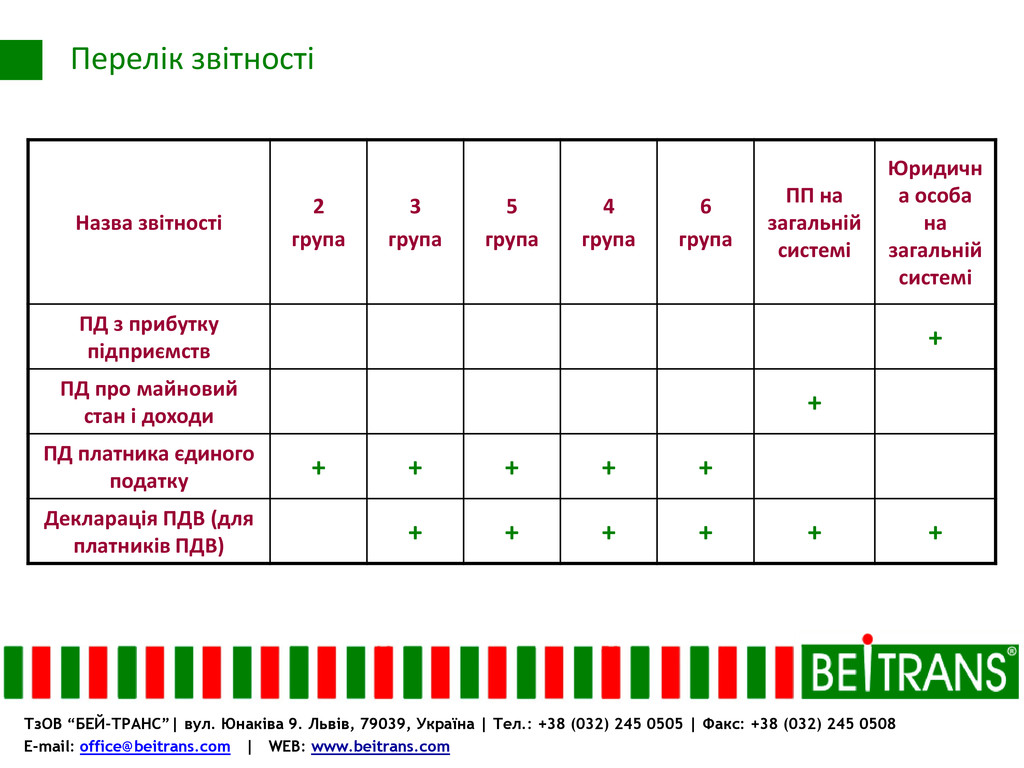

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com Назва звітності 2 група 3 група 5 група 4 група 6 група ПП на загальній системі Юридичн а особа на загальній системі ПД з прибутку підприємств + ПД про майновий стан і доходи + ПД платника єдиного податку + + + + + Декларація ПДВ (для платників ПДВ) + + + + + + Перелік звітності

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com Назва звітності 2 група 3 група 5 група 4 група 6 група ПП на загальній системі Юридичн а особа на загальній системі Звіт про виплачені доходи 1ДФ (якщо є співпраця з підприємцями і наймані працівники) + + + + + + + Податкова декларація екологічного податку (при наявності індивідуального опалення) + + + + + + + Перелік звітності

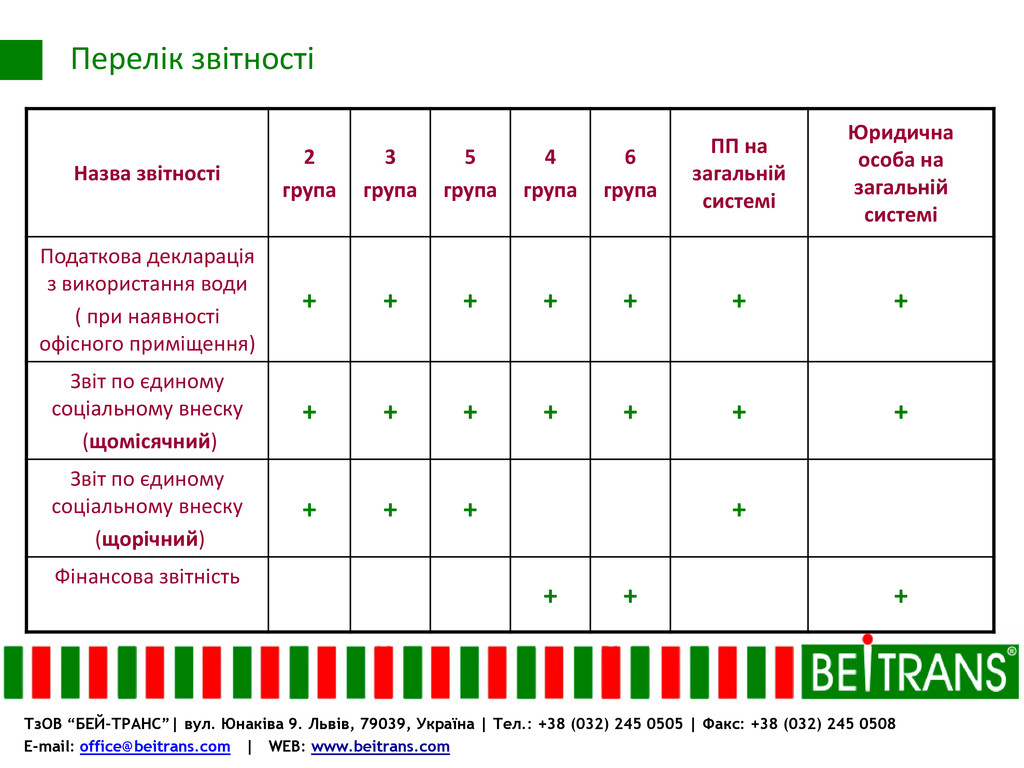

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com Назва звітності 2 група 3 група 5 група 4 група 6 група ПП на загальній системі Юридична особа на загальній системі Податкова декларація з використання води ( при наявності офісного приміщення) + + + + + + + Звіт по єдиному соціальному внеску (щомісячний) + + + + + + + Звіт по єдиному соціальному внеску (щорічний) + + + + Фінансова звітність + + + Перелік звітності

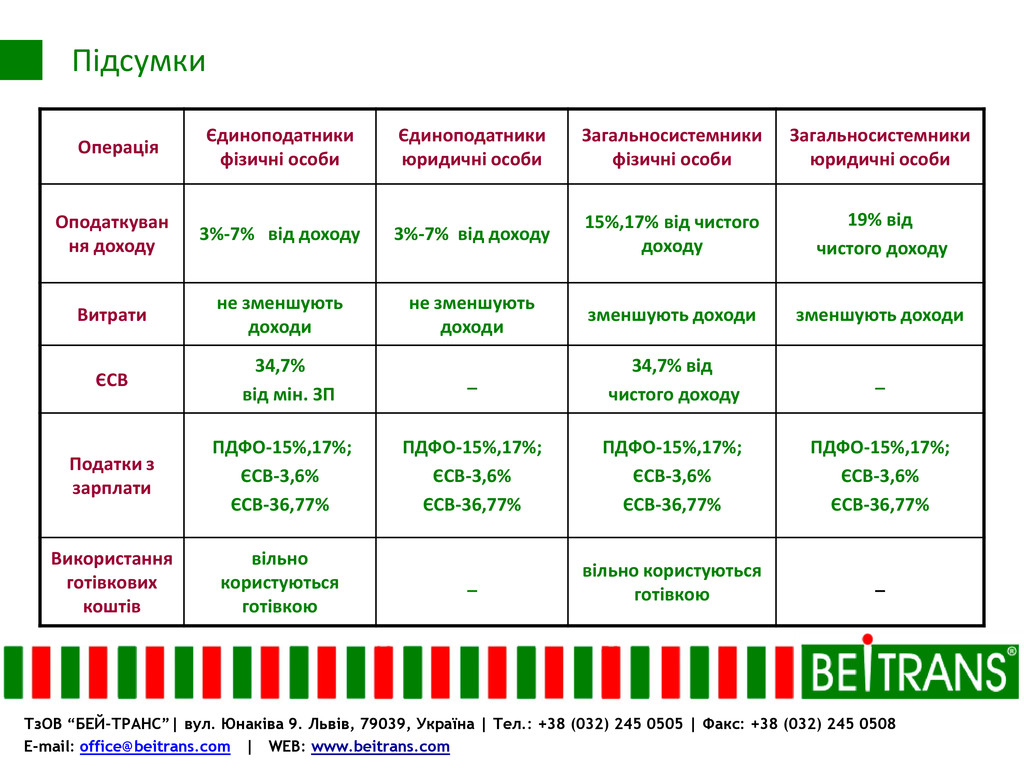

+38 (032) 245 0505 | Факс: +38 (032) 245 0508 E-mail: [email protected] | WEB: www.beitrans.com Підсумки Операція Єдиноподатники фізичні особи Єдиноподатники юридичні особи Загальносистемники фізичні особи Загальносистемники юридичні особи Оподаткуван ня доходу 3%-7% від доходу 3%-7% від доходу 15%,17% від чистого доходу 19% від чистого доходу Витрати не зменшують доходи не зменшують доходи зменшують доходи зменшують доходи ЄСВ 34,7% від мін. ЗП _ 34,7% від чистого доходу _ Податки з зарплати ПДФО-15%,17%; ЄСВ-3,6% ЄСВ-36,77% ПДФО-15%,17%; ЄСВ-3,6% ЄСВ-36,77% ПДФО-15%,17%; ЄСВ-3,6% ЄСВ-36,77% ПДФО-15%,17%; ЄСВ-3,6% ЄСВ-36,77% Використання готівкових коштів вільно користуються готівкою _ вільно користуються готівкою _

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}