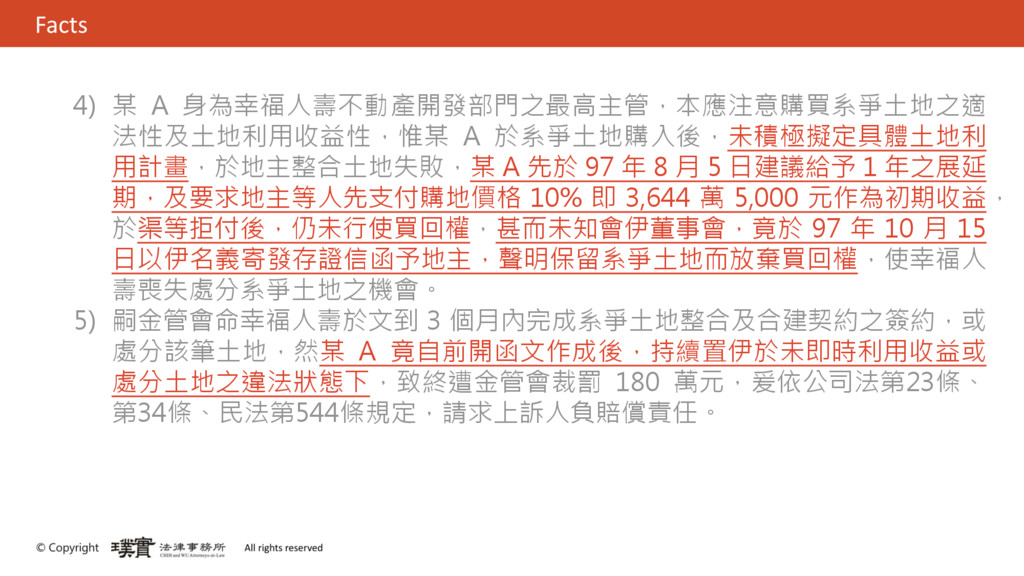

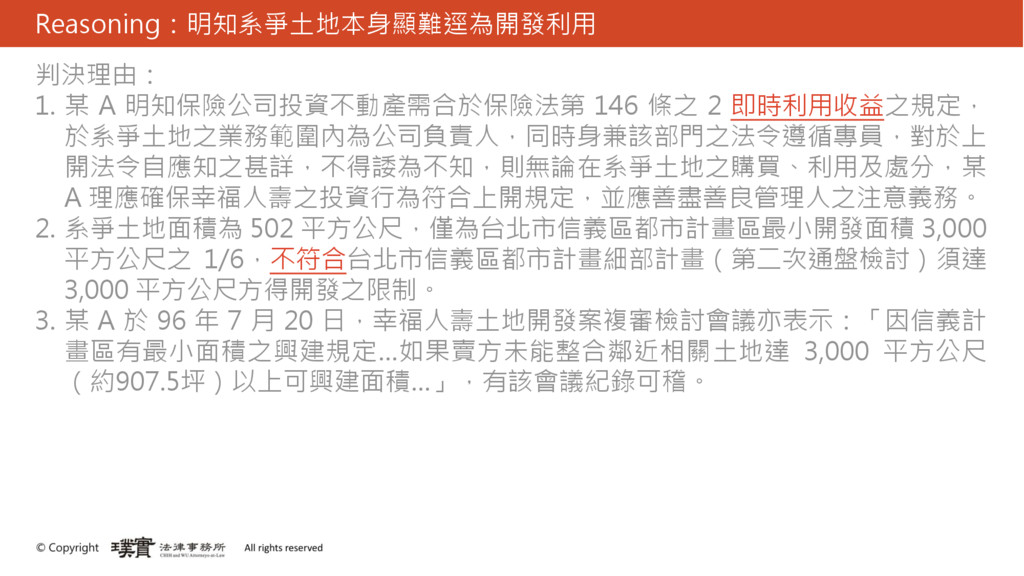

於系爭土地之業務範圍內為公司負責人,同時身兼該部門之法令遵循專員,對於上 開法令自應知之甚詳,不得諉為不知,則無論在系爭土地之購買、利用及處分,某 A 理應確保幸福人壽之投資行為符合上開規定,並應善盡善良管理人之注意義務。 2. 系爭土地面積為 502 平方公尺,僅為台北市信義區都市計畫區最小開發面積 3,000 平方公尺之 1/6,不符合台北市信義區都市計畫細部計畫(第二次通盤檢討)須達 3,000 平方公尺方得開發之限制。 3. 某 A 於 96 年 7 月 20 日,幸福人壽土地開發案複審檢討會議亦表示:「因信義計 畫區有最小面積之興建規定…如果賣方未能整合鄰近相關土地達 3,000 平方公尺 (約907.5坪)以上可興建面積…」,有該會議紀錄可稽。

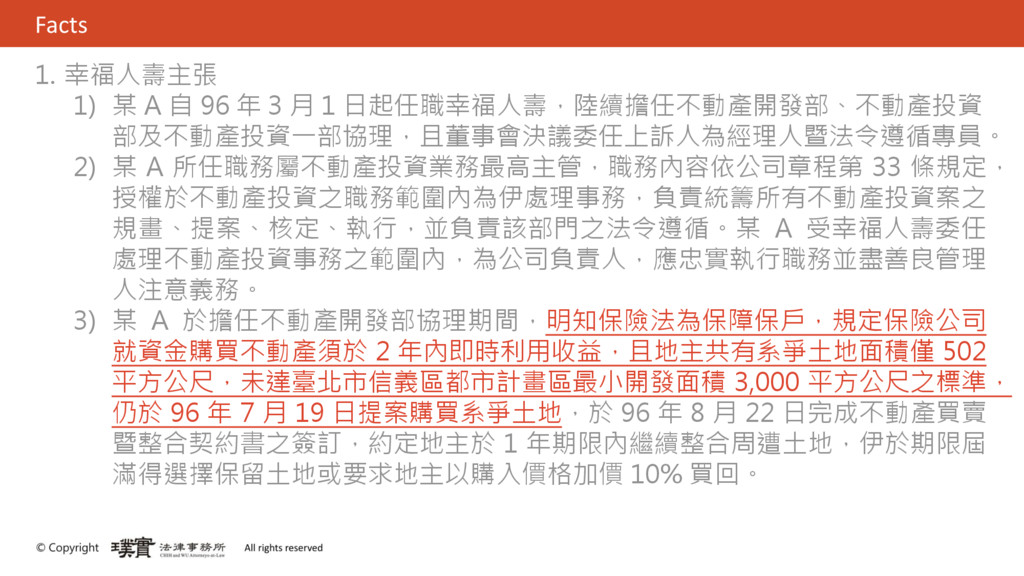

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}