The Multi-Stage Life and The Challenges Facing Financial Services

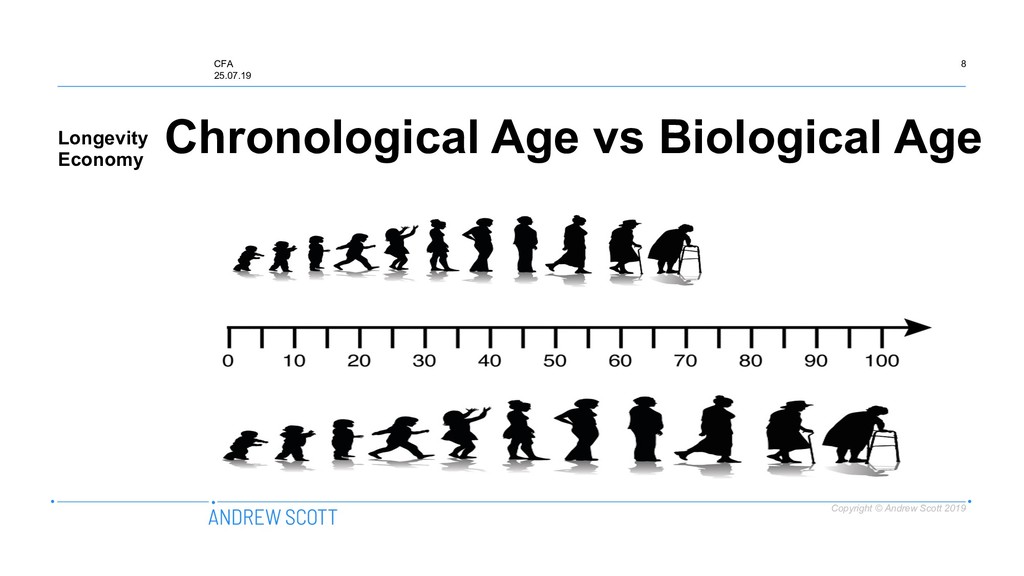

How should we rethink and restructure our lives in an age where we can live for up to 100 years? Every part of life such as work, education, marriage and child rearing is about to change. As we approach an age of longevity, asset management is becoming increasingly important.

The Japan Investment Conference 2019, “The Multi-Stage Life and The Challenges Facing Financial Services -Financial Services Needed in the 100-year Life-” will shed light on asset management in aging societies and welcome prominent business executives and renowned experts as this year’s speakers.

Top business executives and distinguished experts in Japan and from other countries will share their insights from a global perspective. This year’s keynote speeches will examine the “Challenges in Financial Services for Aging Societies” from asset managers’ perspectives. The panel discussions will delve into the “Challenges in Financial Services in Aging Societies”, “Education Models for Fostering Financial Literacy among Aging Investors” and “From Accumulation to Decumulation: Asset Building and Post-retirement Drawdown Strategies.” “Converting Aging Societies’ Challenges into Opportunities through Financial Digitalization, Collaboration, and Global Insights” will examine in the point of not only challenges but also opportunities for an already super-aged but still aging society in Japan.

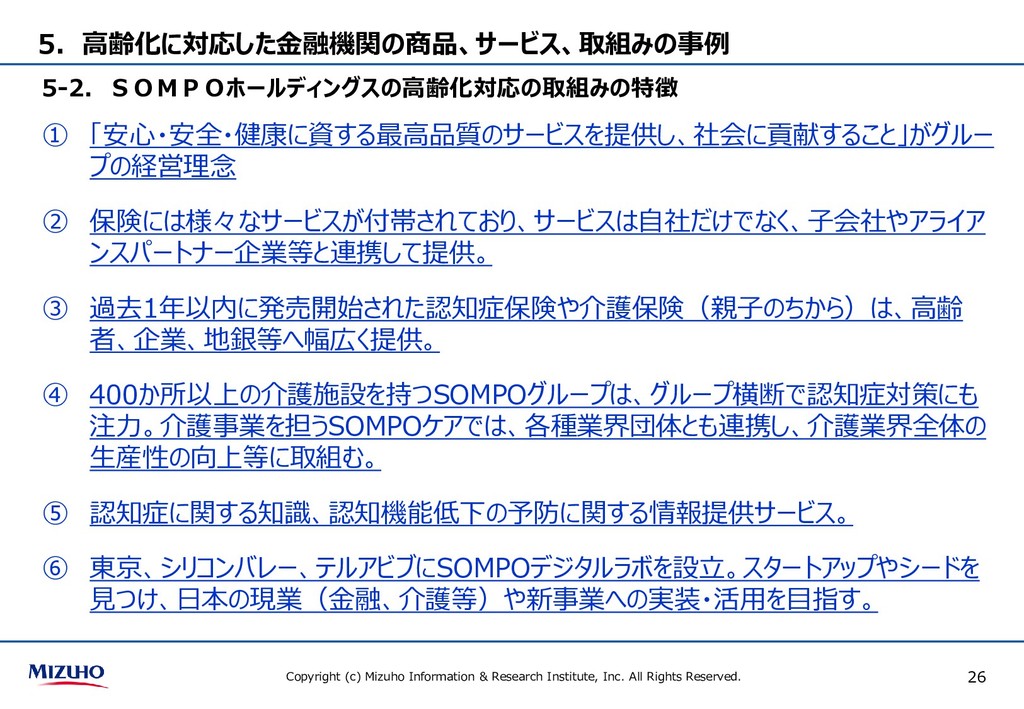

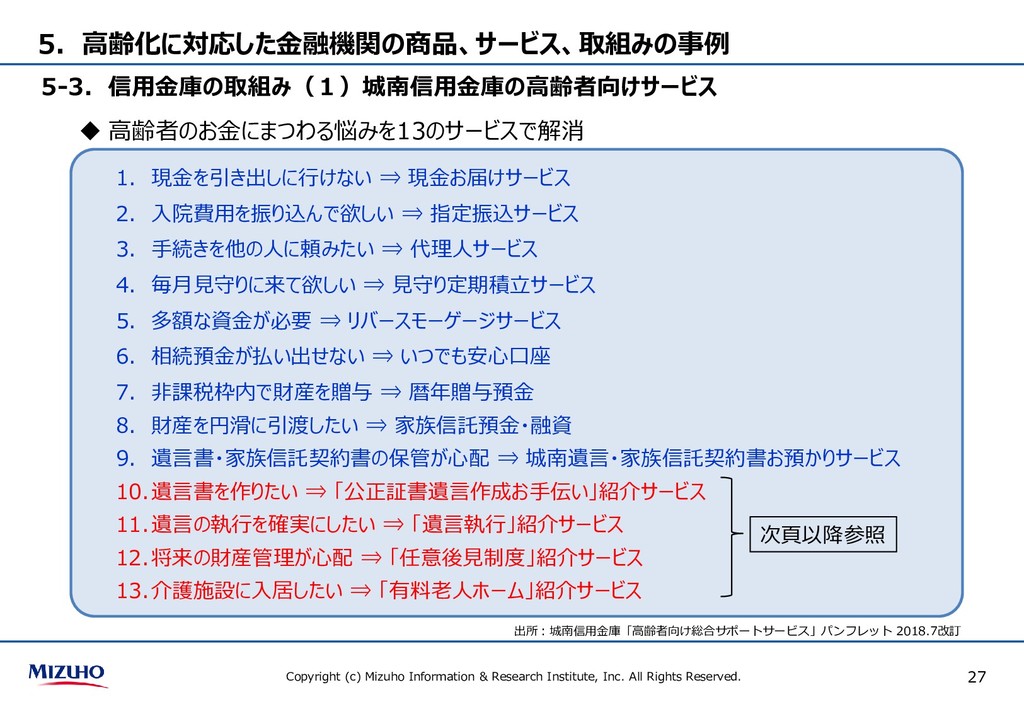

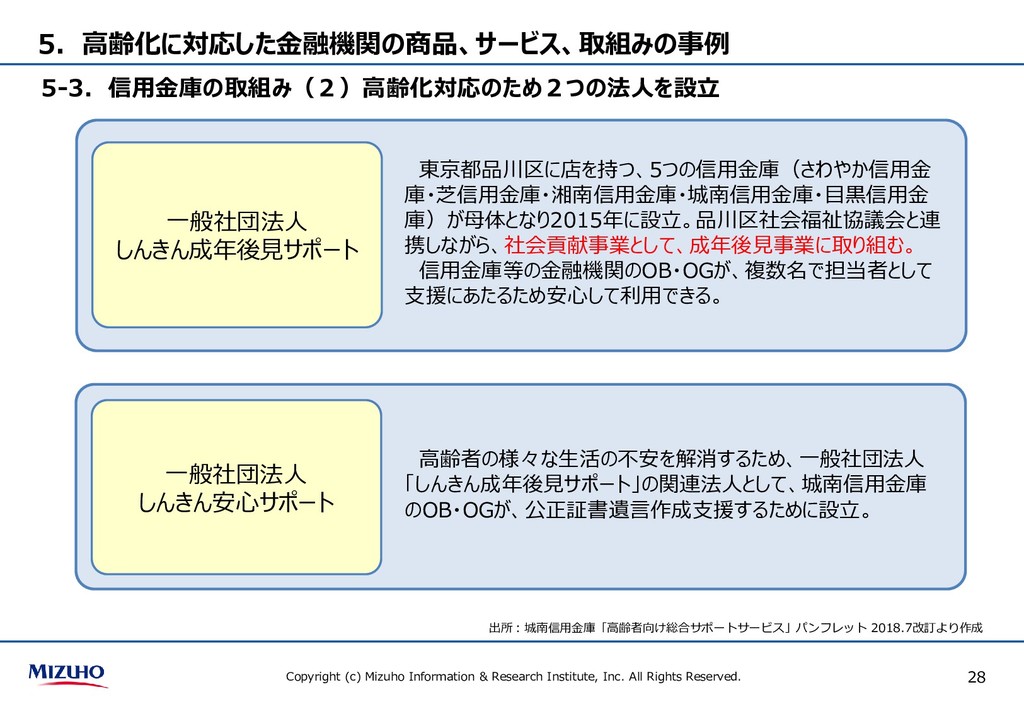

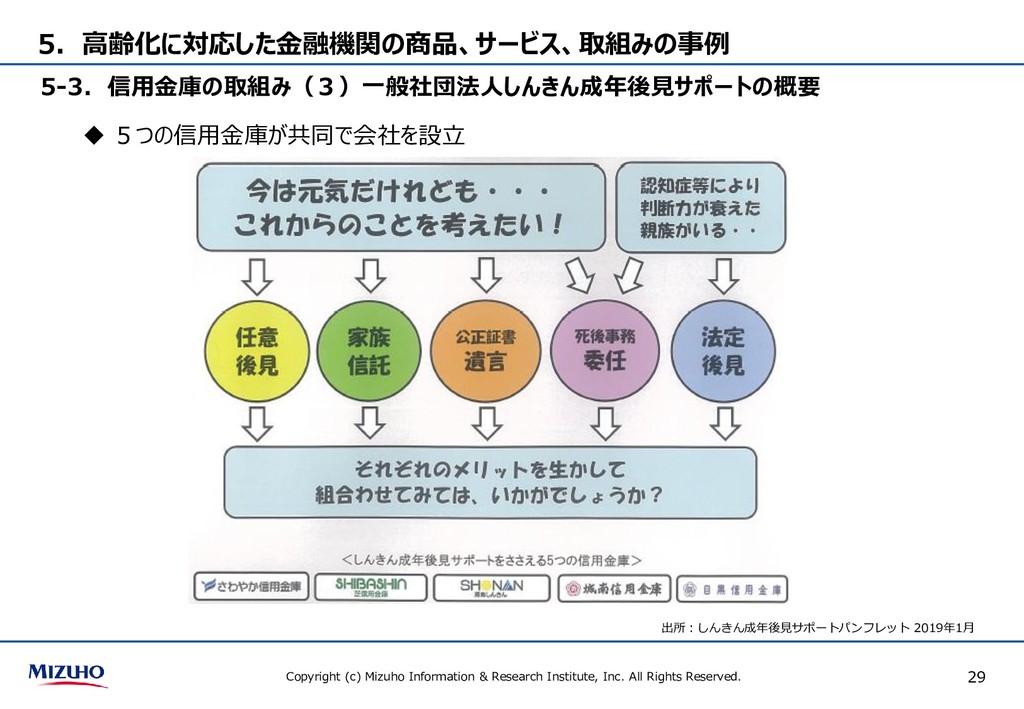

• Challenges in Financial Services for Aging Societies

• Investor Education Promoting Financial Literacy in Aging Societies

• From Accumulation to Decumulation: Asset Building and Post-retirement Drawdown Strategies

• Converting Aging Societies’ Challenges into Opportunities through Financial Digitalization, Collaboration, and Global Insights

CFA Society of Japan (CFA Japan) annually hosts the Japan Investment Conference. This year, CFA Japan would like to offer extremely important and unique opportunities to examine the roles of asset management in the eminent, full-fledged 100-Year Life.

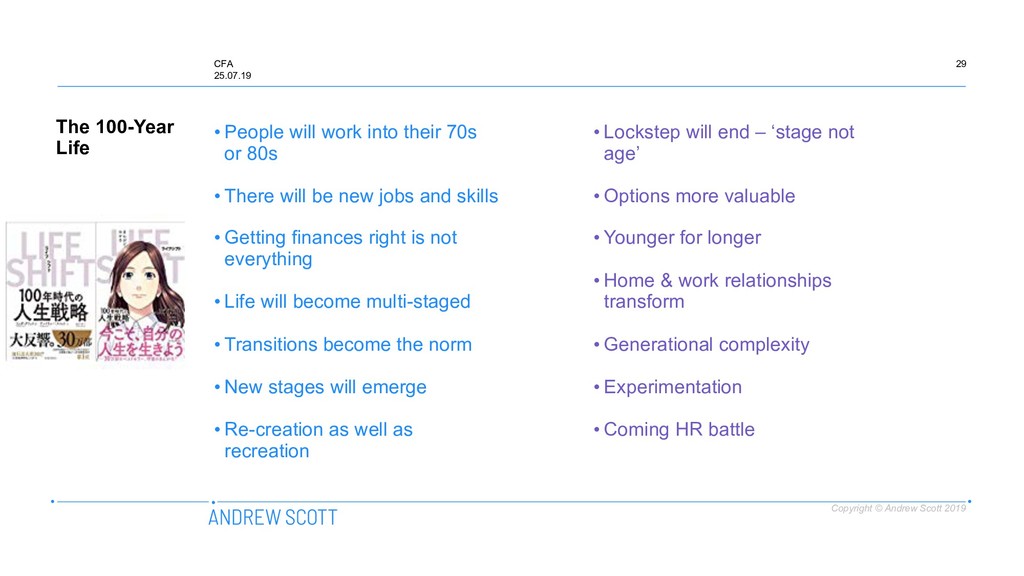

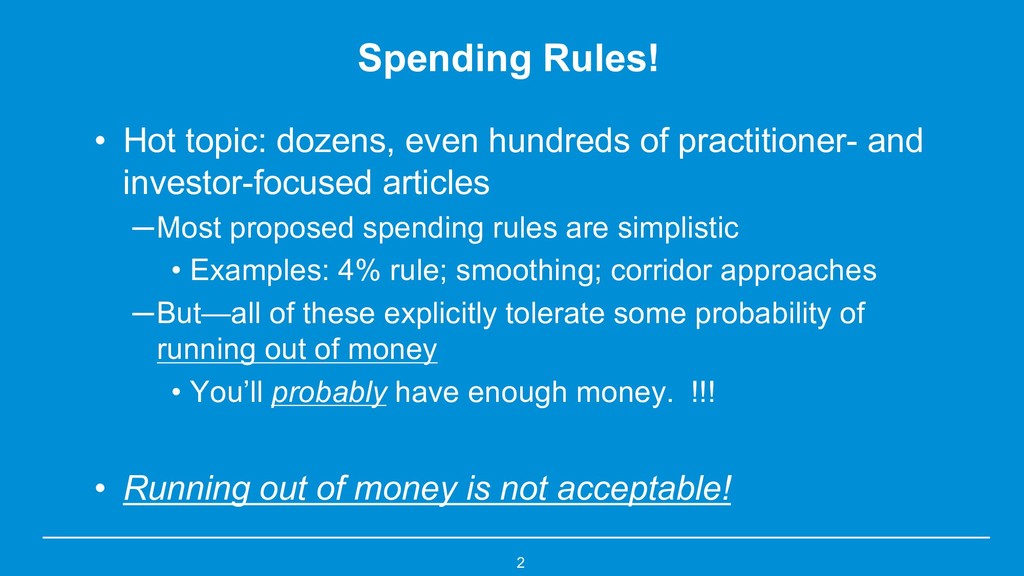

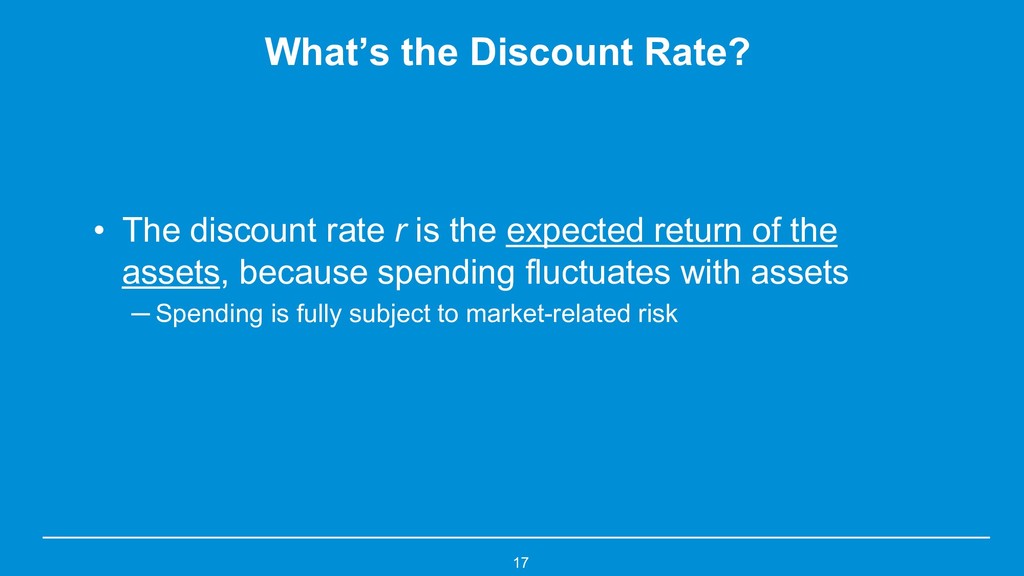

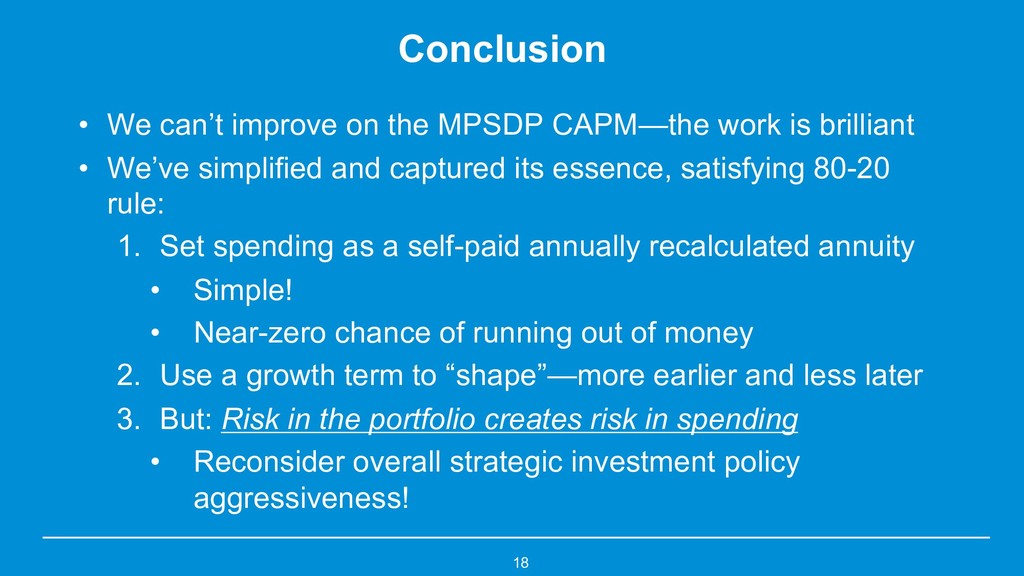

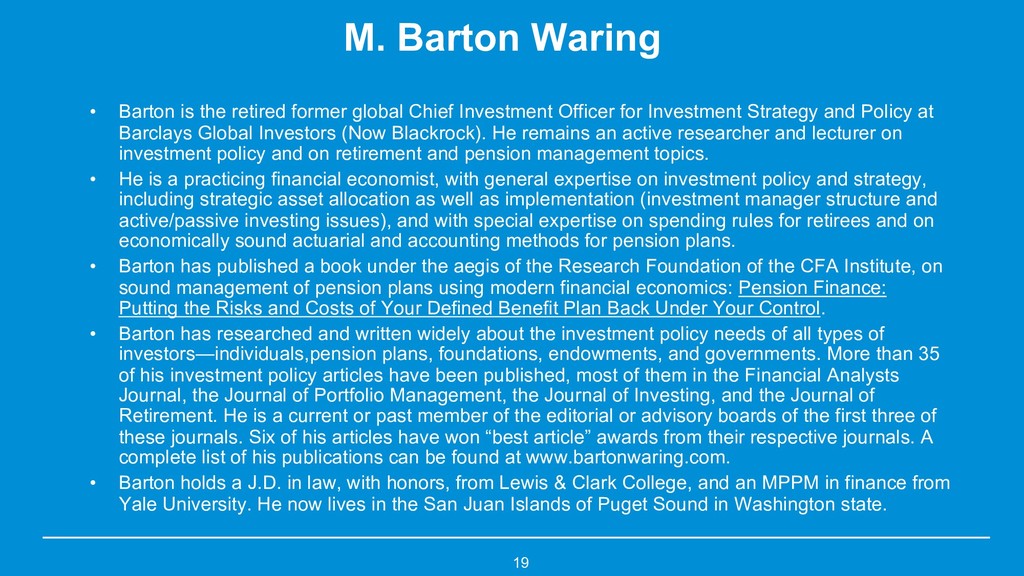

CFA Japan is honored to welcome esteemed speakers such as Dr. Andrew Scott, co-author of The 100-Year Life: Living and Working in an Age of Longevity, and Mr. Barton Waring, a Graham and Dodd Award winner for his co-authored article, “The Only Spending Rule Article You Will Ever Need.” CFA Japan is privileged to welcome prominent figures in business and asset management in and outside of Japan. This year’s speakers will look into the challenges aging societies are facing and will offer insights for asset managers and information vendors, so their investment products and services can be updated to meet the new, upcoming needs of aging societies.

Through the Conference, CFA Japan hopes to serve its members by offering rare, unparalleled opportunities for them to deepen their understanding of the asset management needs in aging societies and to build a network with other outstanding asset management professionals.

*Seminar will be conducted in simultaneous interpretation.

AGENDA

9:30-10:00 Registration

10:00-17:50 Conference Program

18:00-20:00 Reception

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}