Gestión M Sc. Antonio Lama More UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS FACULTAD DE INGENIERIA DE SISTEMAS E INFORMATICA ESCUELA ACADÉMICO PROFESIONAL DE INGENIERIA DE SOFTWARE DEPARTAMENTO ACADÉMICO DE ECONOMIA

Finanzas para la Gestión “...Serías tan amable de decirme, por favor, ¿qué camino debo tomar a partir de aquí? - preguntó Alicia. Eso depende en gran medida de adónde quieras llegar - dijo el Gato. Realmente no me importa adónde -Respondió Alicia. Entonces no importa que camino tomes ....” - dijo el Gato. Tomado de Alicia en el país de las Maravillas

se orienta esencialmente a desarrollar, en el estudiante, las capacidades y habilidades para entender la problemática de la finanzas empresariales. Para ello, se prevé considerar los fundamentos e importancia de las Finanzas, mercados financieros, el valor del dinero en el tiempo, costo de capital, el presupuesto de capital, la valoración de inversiones y la estructura de financiamiento así como la planificación financiera.

del curso El propósito es brindar al estudiante los conceptos y herramientas esenciales para la toma de decisiones en la gestión financiera, de tal manera que permita crear riqueza en la generación del valor de una empresa. Al finalizar el presente curso habrán logrado: Que el estudiante conozca las herramientas de la gestión financiera y que le permitan tomar decisiones. Propiciar el trabajo en equipo y mejorar las capacidades necesarias para una adecuada planificación orientada a la gestión y toma de decisiones de inversión y financiamiento. Estimular sus habilidades y destrezas para el manejo de técnicas y herramientas en instrumentos de gestión financiera en una organización empresarial.

los temas y contenido del curso con la participación activa de los participantes en el desarrollo de los ejemplos, propiciando el uso intensivo de herramientas informáticas, particularmente de la hoja electronica de cálculo Excel®. La metodología de enseñanza-aprendizaje está orientada al desarrollo de conocimientos, habilidades y actitudes. Para ello se requerirá que el participante lea previamente los materiales de enseñanza asignados en cada sesión. El proceso tiene como base la participación activa del alumno, tanto en forma individual como en las actividades de grupo en ejercicios y prácticas aleatorias de las lecturas que se plantee. Metodología del Curso Metodología del Curso

+ 0.30*NE 2 + 0.10*NP+0.30*PC Simbología : NF : Nota final NE 1 : Nota del primer examen NE 2 : Nota del segundo examen NP : Nota de participación, asistencia y opinión del profesor, que incluye: La intervenciones realizadas en clase, jerarquizan- do la calidad por la cantidad la actitud positiva en relación con: el curso, los compañeros y el profesor. Es un proceso continuo orientado afianzar el conocimiento teórico y de las herramientas utilizadas en la formulación de proyectos . Evaluación Evaluación NE3 : Nota del segundo examen PC : Nota de Prácticas calificadas las pruebas de control de lecturas sobre temas acotados en su extensión y comunicados oportunamente; Informes escritos de los casos. Ejercicios y prácticas a domicilio y en clase

Manual Práctico de Finanzas Empresariales. 2da Edición. Mayo del 2013 2. TONG, Jesús. Finanzas Empresariales. Universidad del Pacifico. Abril 2013 3. CORDOVA PADILLA, Marcial. Gestión Financiera. ECOE Ediciones. Bogota DC. 2012 4. GUITMAN, Lawrence y ZUTER Chad. Principios de Administración Financiera. Decima segunda edición Ed. Pearson. México 2012 5. BACA URBINA, Gabriel. Fundamentos de Ingeniería Económica. 4ta Edición. México Mc Graw Hill 2011 6. MOKATA, karen M. Evaluación Financiera de Proyectos de Inversión. 2da Ed. Colombia 2008, Ediciones Uniandes Facultad de Economía. 7. ALBUJAR. Alex. Fundamentos de Finanzas e Inversiones. Lima ESAN 2008 8. BESLEY, S. y BRIGHAM, E. F. Fundamentos de administración financiera. 12a. ed. México: McGraw-Hill. 2005 9. WESTON, J. F. y BRIGHAM, E. F. Fundamentos de Administración Financiera. 10a. ed. México: McGraw-Hill. 1993 10. DUMRAUF, G. Finanzas corporativas: Un enfoque latinoamericano. 2a ed. México: Alfaomega. 2010 Bibliografia Bibliografia

Las Finanzas y el sistema financiero II. Valuación: El valor del dinero en el tiempo III. Decisiones de inversión IV. Decisiones de financiamiento de largo y corto plazo

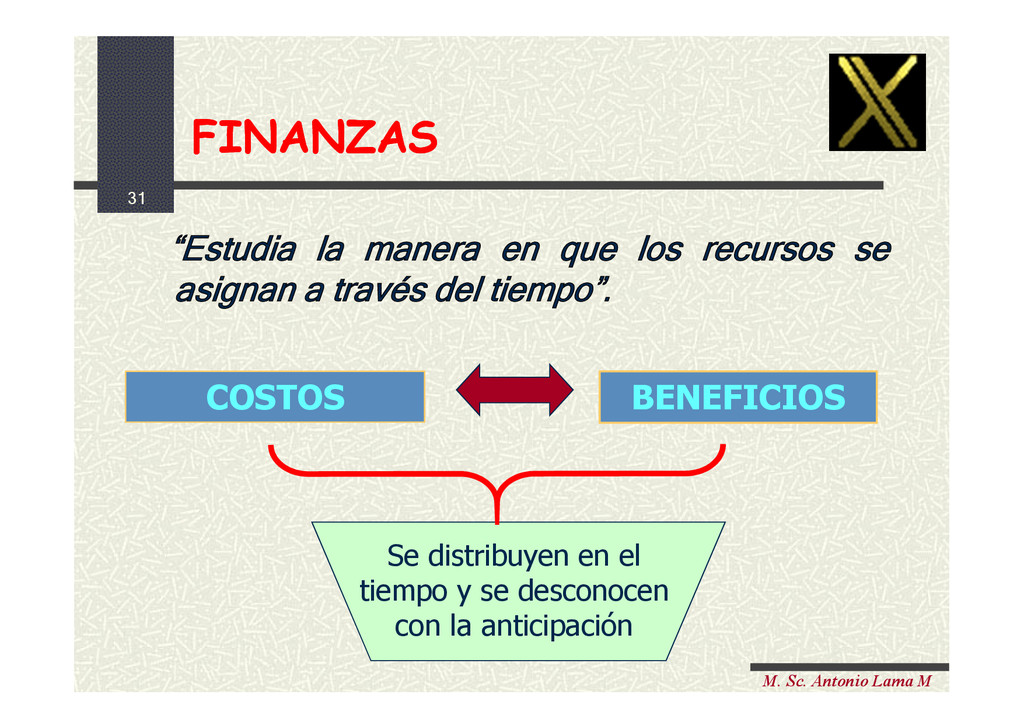

inversiones financieras Se estudiarán situaciones relacionadas con alternativas cuantificables en términos económicos y a las cuales se puede asociar flujos netos en dinero; estas cantidades de dinero se pueden ubicar en el futuro, lo cual implica que las alternativas tienen un determinado nivel de incertidumbre.

No todo es cuantificable Hay consideraciones difíciles de cuantificar como las éticas, morales, sociales, económicas, políticas, estéticas, etc. y no deben ser despreciadas. De hecho, muchas decisiones que aparentemente (desde el punto de vista económico y financiero) son aceptables, son rechazadas por los decisores o viceversa.

pasarela Modelos, pero no de pasarela Para analizar estas situaciones hay que simplificar la realidad; una manera de hacerlo es visualizarla y representarla como un modelo. Cuando se representa una realidad, generalmente se crea un modelo. Recordemos que éste debe ser tan detallado y preciso como se desee y se pueda en términos de recursos.

Siempre hay recursos escasos En la vida de las organizaciones o del individuo, siempre hay situaciones por resolver y debe hacerse con recursos escasos. Esta es la razón por la cual existen la Economía y la Administración y su tarea es esa, la toma de decisiones. Se trata de seleccionar la mejor de ellas.

gerente La función de un gerente La función de un gerente es tomar decisiones. Se enfrenta a un problema cuando hay escasez de recursos (restricciones) y varias soluciones. Cuando hay exceso de recursos o cantidades en la práctica ilimitadas, no hay dificultades en la elección. Tengamos presente:

Elementos de un problema Un problema tiene seis componentes: 1. El decisor 2. Las variables controlables por el decisor 3. Las variables no controlables o del entorno 4. Las alternativas 5. Las restricciones 6. La decisión, el seguimiento y el control

varios puntos de vista Hay que ver desde varios puntos de vista El decisor debe ser capaz de “leer” la realidad desde diversos puntos de vista: El científico o técnico. El organizacional o legal. La calidad del comportamiento de las personas involucradas. El nivel de las motivaciones de las personas involucradas.

lo otro Ni lo uno, ni lo otro Aquellos que consideran sólo los dos primeros puntos de vista, actúan como unos bárbaros, Los que sólo consideran los dos últimos, son ingenuos y creen que tratan con ángeles. Unos y otros destruyen al ser humano, porque de una u otra forma se puede llegar al totalitarismo.

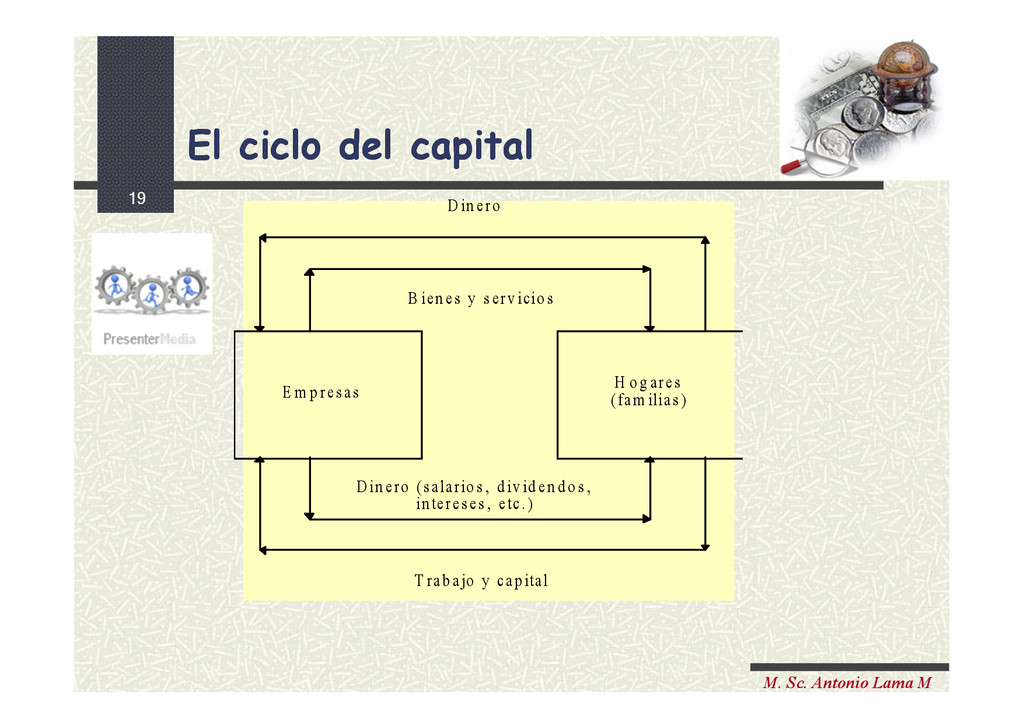

Macro La Micro y la Macro La empresa es la unidad básica de la economía, junto con los hogares o unidades familiares; es objeto de estudio de la Microeconomía, pero todos con sus acciones y decisiones constituyen, de manera agregada, el objeto de estudio de la Macroeconomía. Las finanzas son una extensión operativa de la Economía. Para una necesaria ilustración observemos el ciclo del capital. Tengamos presente que:

as H o g ares (fam ilias ) B ien es y s erv icio s D in ero T rab ajo y cap ital D in ero (s alario s , d iv id en d o s , in teres es , etc. ) El ciclo del capital El ciclo del capital

Hay que producir excedentes Se debe generar un superávit para que la economía crezca. Si no se producen estos excedentes, la economía tiende a desaparecer. Esta producción de riqueza es la razón de ser de las firmas en la economía. Generar riqueza que debe ser repartida en forma equitativa entre los diferentes miembros de la sociedad. No hay que olvidar:

equidad ... para repartir con equidad La riqueza se reparte a través de una remuneración justa para los trabajadores; utilidades o dividendos a quienes han aportado el capital; pago de intereses razonables a quienes han suministrado los fondos para que la empresa pueda operar; transferencias o redistribuciones que hace el Estado, a través de los impuestos para subsidiar a los pobres.

la firma Maximización del valor de la firma La importancia de maximizar los excedentes que produce la firma radica en que la sociedad como un todo se beneficiará ya que habrá más recursos para repartir. La actividad del gerente es la maximización del valor de la firma.

intuye un problema ético que tiene que ser resuelto por cada decisor. Las decisiones deben producir bienestar para todos los actores del proceso económico. Aun aquellas decisiones que parecen evidentes desde el punto de vista financiero, deben consultar otros aspectos.

Algunos de ellos son los efectos sobre el medio ambiente, efectos sociales sobre los empleados y clientes, efectos económicos sobre los proveedores y sobre quienes suministran servicios a la firma, etc. El gerente (decisor) íntegro, debe tener en cuenta cuatro aspectos fundamentales:

y El gerente debe actuar y 1. Obtener una mayor productividad y eficacia 2. Decidir con la mayor equidad posible 3. Preservar el medio ambiente 4. Enmarcar todo en el contexto de una economía globalizada Cuando se toman decisiones se deben tener en cuenta variables, restricciones y circunstancias no siempre medibles.

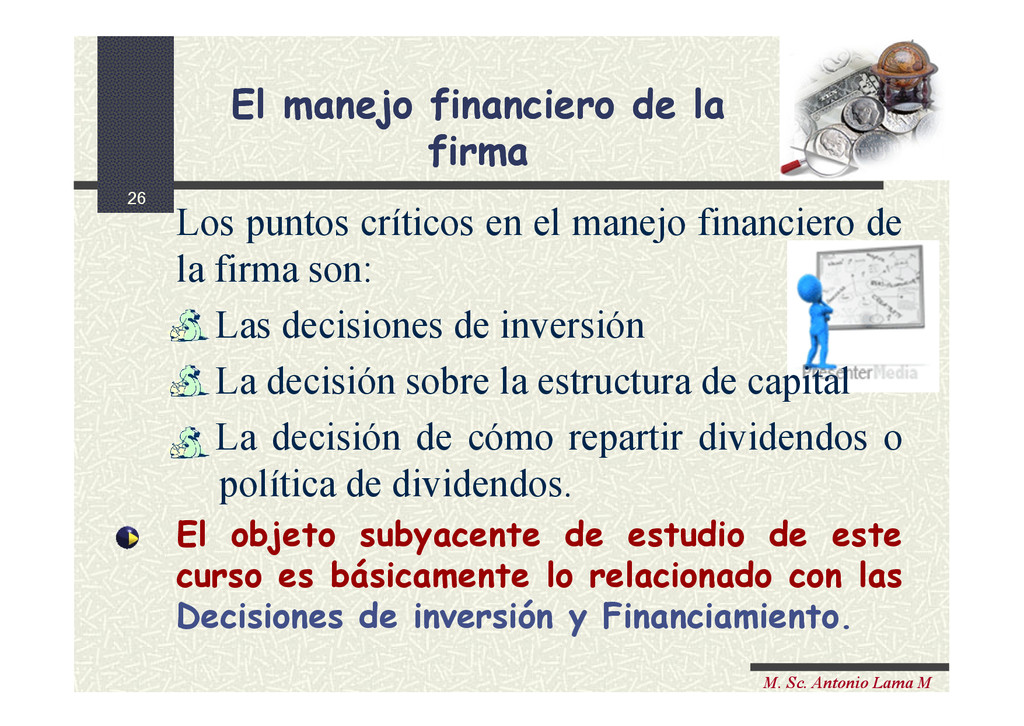

la firma El manejo financiero de la firma Los puntos críticos en el manejo financiero de la firma son: Las decisiones de inversión La decisión sobre la estructura de capital La decisión de cómo repartir dividendos o política de dividendos. El objeto subyacente de estudio de este curso es básicamente lo relacionado con las Decisiones de inversión y Financiamiento.

complejidad y competitividad de los mercados, producto de los cambios profundos y acelerados en un entorno globalizado, requiere de un máximo de eficacia y eficiencia en el manejo de las empresas; asegurar niveles mínimos de rentabilidad implica hoy en día, la necesidad de un alto aporte de creatividad destinado a encontrar nuevas formas de garantizar el éxito. El área de Finanzas se encarga de lograr óptimo control en el manejo de recursos económicos y financieros de la empresa, esto constituye la obtención de recursos financieros tanto internos como externos, necesarios para alcanzar los objetivos y metas empresariales y al mismo tiempo, velar por que los recursos externos requeridos por la empresa sean adquiridos a plazos y a intereses favorables.

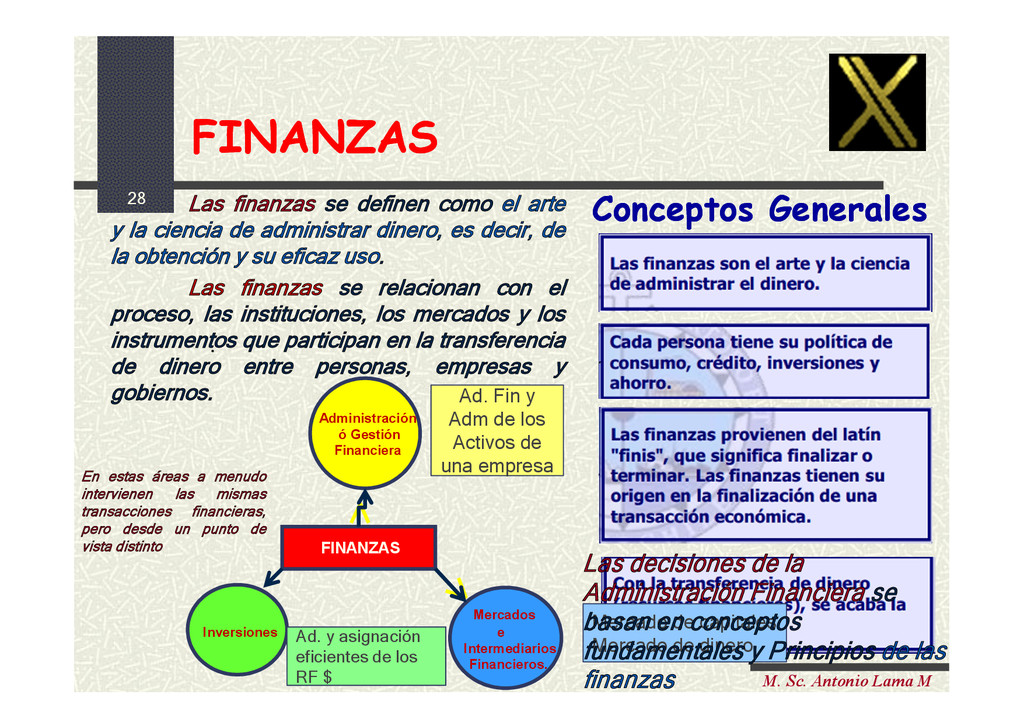

como el arte y la ciencia de administrar dinero, es decir, de la obtención y su eficaz uso. Las finanzas se relacionan con el proceso, las instituciones, los mercados y los instrumentos que participan en la transferencia de dinero entre personas, empresas y gobiernos. En estas áreas a menudo intervienen las mismas transacciones financieras, pero desde un punto de vista distinto Inversiones Mercados e Intermediarios Financieros. Administración ó Gestión Financiera FINANZAS FINANZAS FINANZAS Conceptos Generales Conceptos Generales Ad. Fin y Adm de los Activos de una empresa Mercado de capitales Mercado de dinero Ad. y asignación eficientes de los RF $ Las decisiones de la Administración Financiera se basan en conceptos fundamentales y Principios de las finanzas

Que son las Finanzas? Búsqueda Decisión de Financiación Personas Finanzas personales Empresas Finanzas empresariales Gobierno Finanzas públicas Utilización Decisión de inversión La búsqueda y utilización de dinero por parte de las personas, empresas y gobierno.

encuentra en todos lados: familias, empresas, gobierno. Virtualmente todos los individuos y organizaciones ganan u obtienen dinero, y gastan o invierten dinero. Concepto general relacionado a la transferencia de dinero entre familias, empresas y gobierno.

administrar sus recursos personales y empresariales 2. Para interactuar en el mundo de los negocios 3. Para lograr oportunidades de trabajo interesantes y gratificantes 4. Para tomar decisiones bien fundamentadas, en asuntos políticos 5. Para enriquecerse intelectualmente

¿Cómo Invertir el dinero ahorrado? ¿Cuando y como utilizar el dinero ajeno? ¿Cómo reducir las incertidumbres financieras o cuándo aumentar los riesgos? Consumo y de Ahorro Inversión Financiamiento Administración de Riesgos Decisiones Financieras de las Familias: Decisiones Financieras de las Familias:

de Oportunidad ¿Debemos ir hacer deporte o trabajar como ayundante de investigación? ¿Qué debemos hacer primero? ¿Trabajar o estudiar en la Universidad? Nos hemos sentado en una comoda silla y estamos escuchando música en un equipo tradicional, cuando nos damos cuenta de que las dos canciones siguientes no nos gusta. Si tuviéramos un reproductor de C’D, lo programaríamos para que las saltara, pero como no lo tenemos, debemos decidir si nos levantamos y bajamos el volumen o nos estamos quietos y esperamos a que se acabe.

basado en el análisis coste - beneficio Enfoque de las decisiones basado en el análisis coste - beneficio Podría depositar el dinero en el banco, a un interés del 8% anual US$ 800 al año Si nos cobra US$ 800 de intereses por cada año que dure el préstamo recupera su costo de oportunidad. Si no nos cobra intereses regalo US$ 800 cada año. No tiene sentido decir que es injusto que recupere su costo de oportunidad de prestarnos el dinero. ¿ Es justo cobrar intereses cuando se presta dinero a un amigo?. Un amigo nos presta US$ 10,000.

basado en el análisis coste - beneficio Enfoque de las decisiones basado en el análisis coste - beneficio Costo Con ese dinero compramos una parcela, ganando un 10% anual (US$ 1,000). Administrar el dinero 3%= -300. Beneficio El banco le paga 8% =$800. Intereses, reembolso del costo de oportunidad ¿ Por qué pagan intereses los bancos? Supongamos que somos dueños de un banco y una persona deposita $10,000 el 01.Enero 2014 sin que tengamos que pagarle intereses Si el Coste = Beneficio => Nos es indiferente administrar el dinero nosotros mismos o depositarlo en el banco. Sin embargo, si el banco nos ofrece algo atractivo, nosotros tomaríamos la decisión de depositar el dinero en el banco

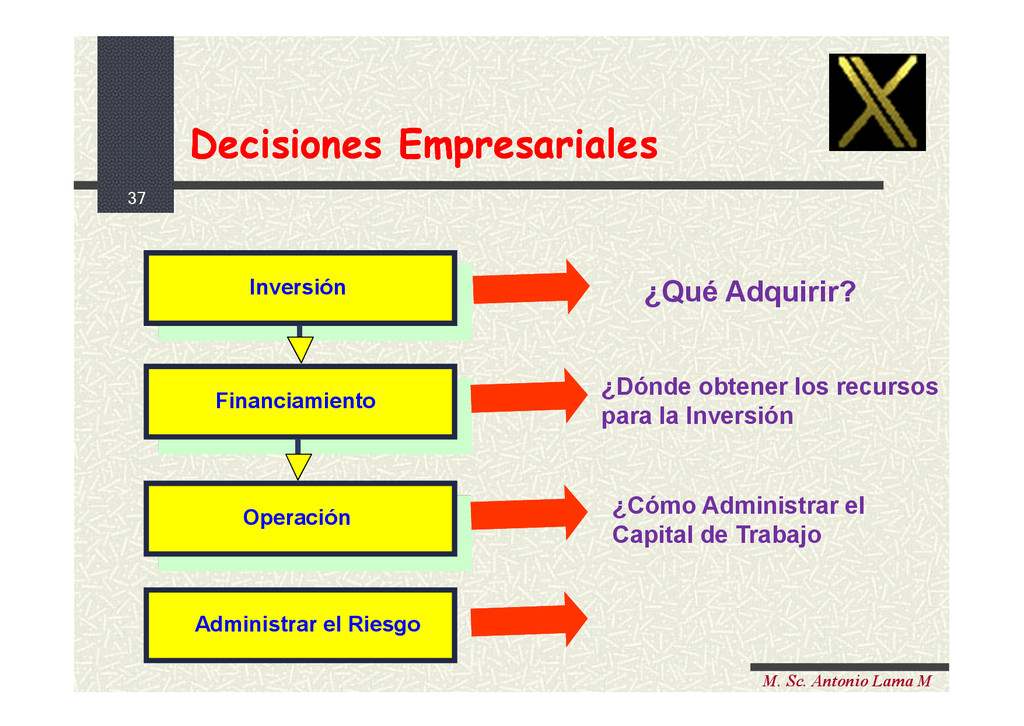

¿Qué Adquirir? ¿Dónde obtener los recursos para la Inversión ¿Cómo Administrar el Capital de Trabajo Inversión Financiamiento Operación Administrar el Riesgo

Financiera La Estructura Económica y Financiera ACTIV OS P AS IV O Y P ATRIM ONIO Cue nta s por P a ga r Activo Fijo Disponible P rove e dore s Cue nta s por Cobra r Inve nta rios w k De uda Ba nca ria a C/p Re cursos P e rm a ne nte s De uda a la rgo P la zo P a trim onio Decisiones de Inversión Decisiones de Financiamiento

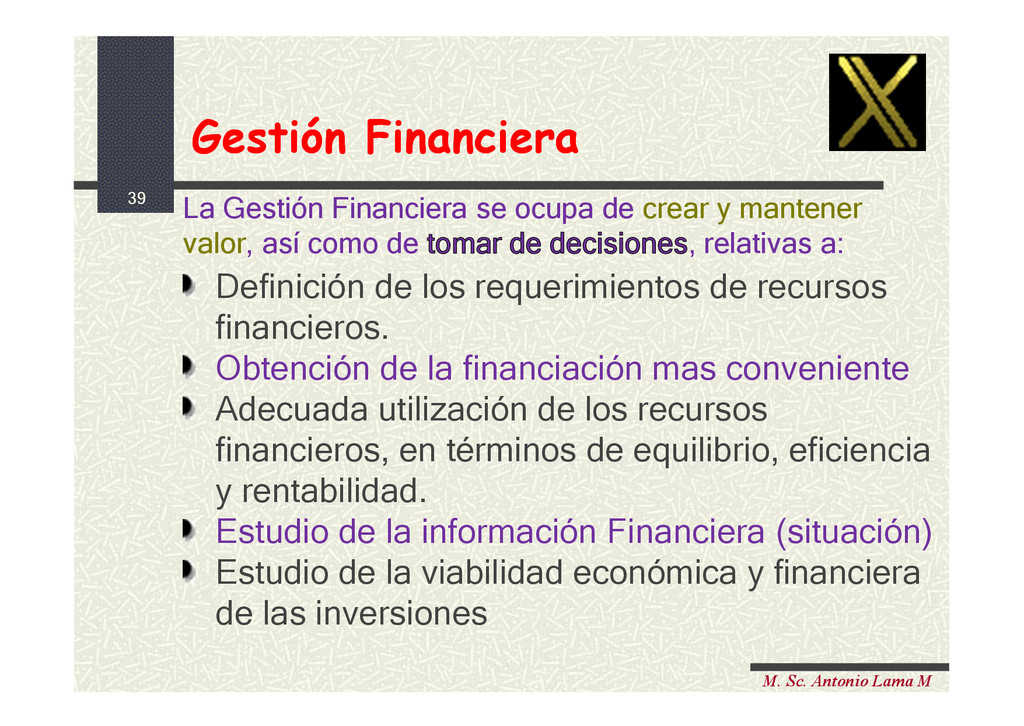

ocupa de crear y mantener valor, así como de tomar de decisiones, relativas a: Definición de los requerimientos de recursos financieros. Obtención de la financiación mas conveniente Adecuada utilización de los recursos financieros, en términos de equilibrio, eficiencia y rentabilidad. Estudio de la información Financiera (situación) Estudio de la viabilidad económica y financiera de las inversiones Gestión Financiera Gestión Financiera

financiera Decisiones de la Gestión financiera Decisiones de Inversión Decisiones de financiamiento Decisiones gerenciales Decisiones de Inversión Decisiones de financiamiento Decisiones gerenciales Inversionistas PATRIMONIO Aporte de los ACTIVOS Créditos PASIVO ACTIVOS Pasivo + Patrimonio La función principal es CREAR Y MANTENER VALOR asignando recursos, lo que incluye adquirir, invertir y administrar. Se agrupa en tres categorías: Que grande puede ser el negocio? Con que rapidez debe crecer? Cual debe ser la politica de creditos? Como debe compensar a sus clientes internos?

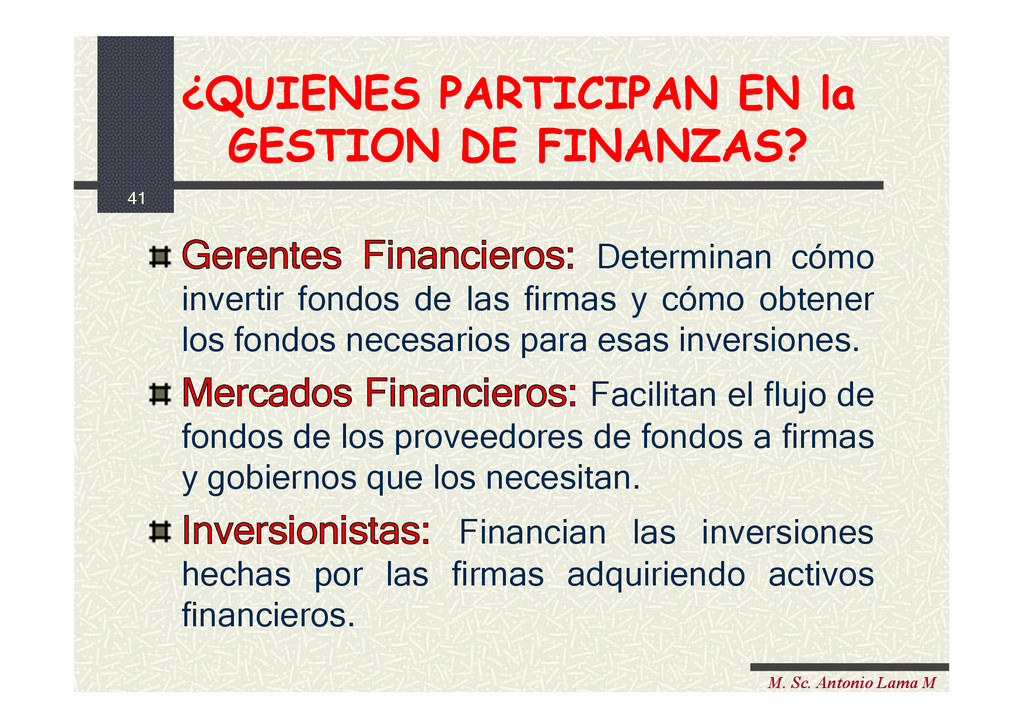

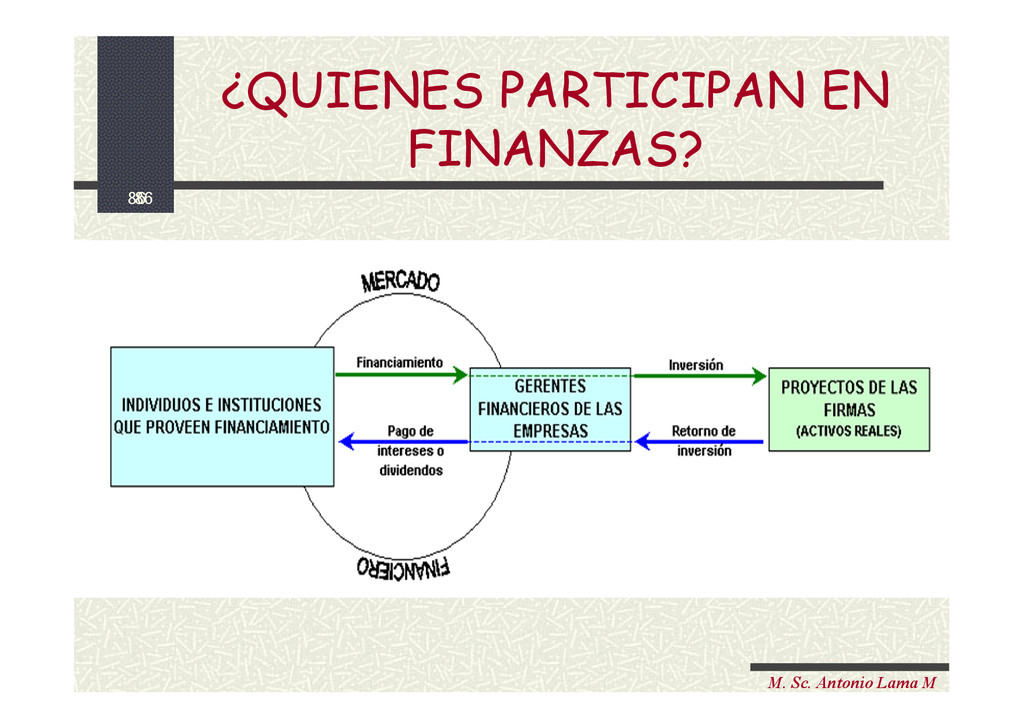

GESTION DE FINANZAS? ¿QUIENES PARTICIPAN EN la GESTION DE FINANZAS? Gerentes Financieros: Determinan cómo invertir fondos de las firmas y cómo obtener los fondos necesarios para esas inversiones. Mercados Financieros: Facilitan el flujo de fondos de los proveedores de fondos a firmas y gobiernos que los necesitan. Inversionistas: Financian las inversiones hechas por las firmas adquiriendo activos financieros.

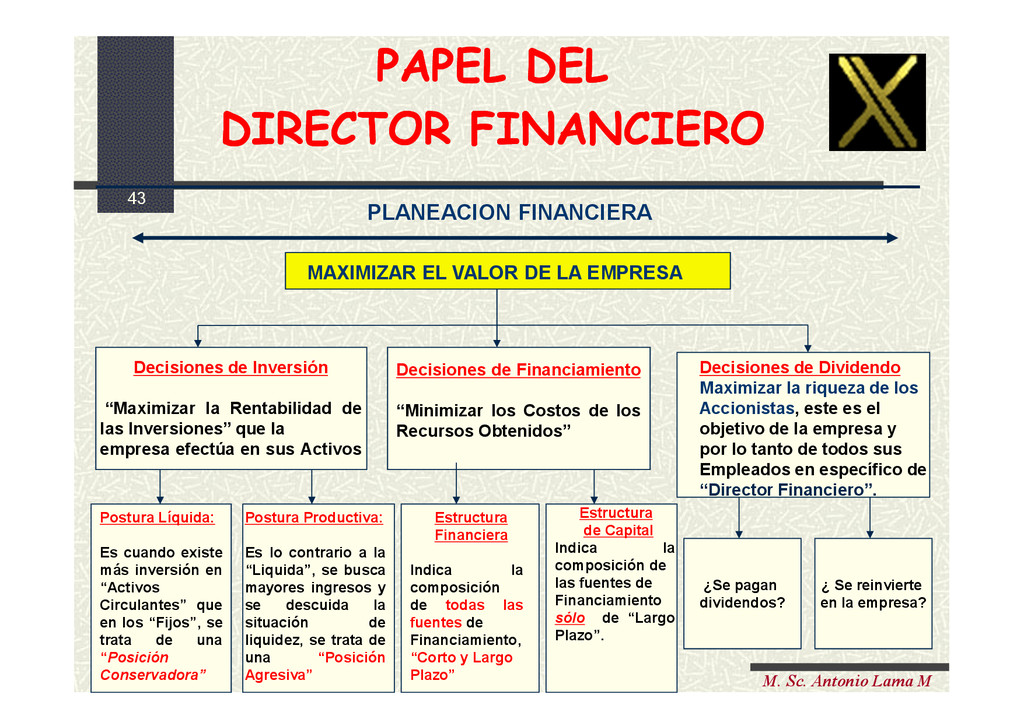

entidad económica independiente que posee activos que ha adquirido gracias a las aportaciones de sus dueños que son los accionistas, y al financiamiento de acreedores. La palabra independiente se refiere a que, aunque tenga dueños, la empresa debe tener su propia contabilidad, independiente de la de otras propiedades que los dueños posean El funcionario principal del área de finanzas tiene un alto cargo dentro de la jerarquía organizacional de la empresa debido al papel central que desempeña en la toma de decisiones. El objetivo primordial es maximizar el valor de la empresa. DIRECTOR FINANCIERO DIRECTOR FINANCIERO

LA EMPRESA Decisiones de Inversión “Maximizar la Rentabilidad de las Inversiones” que la empresa efectúa en sus Activos Decisiones de Financiamiento “Minimizar los Costos de los Recursos Obtenidos” Decisiones de Dividendo Maximizar la riqueza de los Accionistas, este es el objetivo de la empresa y por lo tanto de todos sus Empleados en específico de “Director Financiero”. Postura Líquida: Es cuando existe más inversión en “Activos Circulantes” que en los “Fijos”, se trata de una “Posición Conservadora” ¿Se pagan dividendos? ¿ Se reinvierte en la empresa? Estructura Financiera Indica la composición de todas las fuentes de Financiamiento, “Corto y Largo Plazo” PAPEL DEL DIRECTOR FINANCIERO PAPEL DEL DIRECTOR FINANCIERO PLANEACION FINANCIERA Postura Productiva: Es lo contrario a la “Liquida”, se busca mayores ingresos y se descuida la situación de liquidez, se trata de una “Posición Agresiva” Estructura de Capital Indica la composición de las fuentes de Financiamiento sólo de “Largo Plazo”.

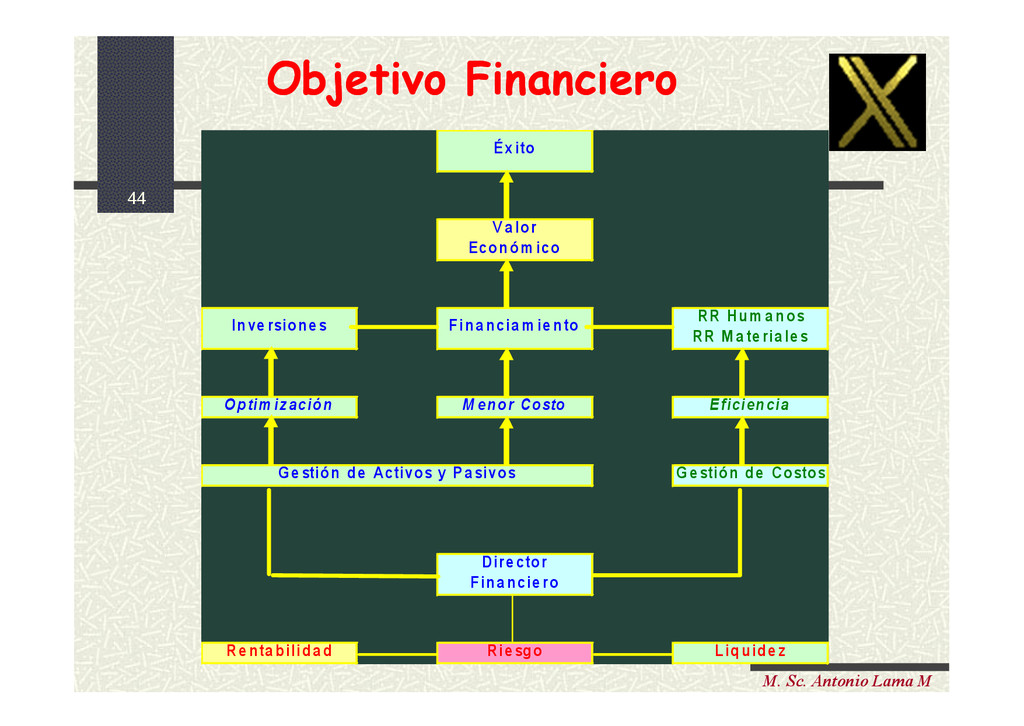

Optim ización M enor Costo E ficiencia Ge stión de Costos Re nta bilida d Rie sgo Liquide z Ge stión de Activos y P a sivos Dire ctor Fina ncie ro Éx ito RR Hum a nos RR M a te ria le s Fina ncia m ie nto Inve rsione s V a lor Económ ico

Financiero INSTITUCIONES DEPOSITARIAS: Bancos comerciales, Financieras, etc. INSTITUCIONES DE AHORRO CONTRACTUAL: Seguros, Fondos de Pensiones INTERMEDIARIOS DE INVERSIÓN: Fondos Mutuos, Fondos de Inversión TIPOS DE INTERMEDIARIOS MERCADOS Constituye el marco institucional que permite poner a los agentes económicos (empresas, etc) ofertantes y demandantes de fondos prestables (ahorro), para que efectúen sus transacciones financieras de captación y aplicación de fondos

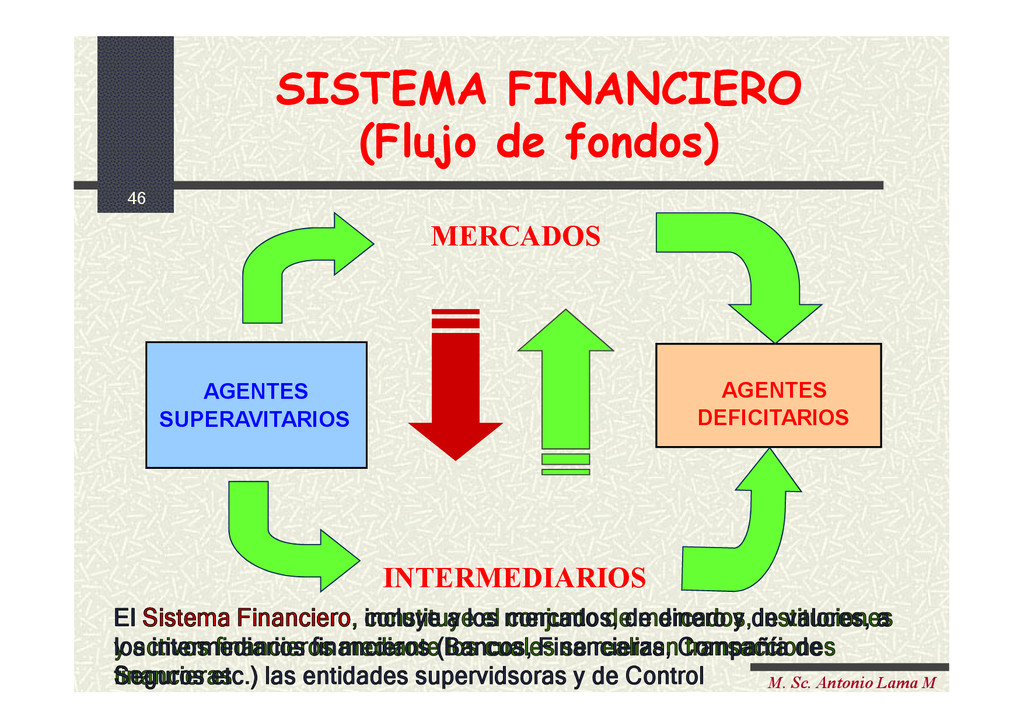

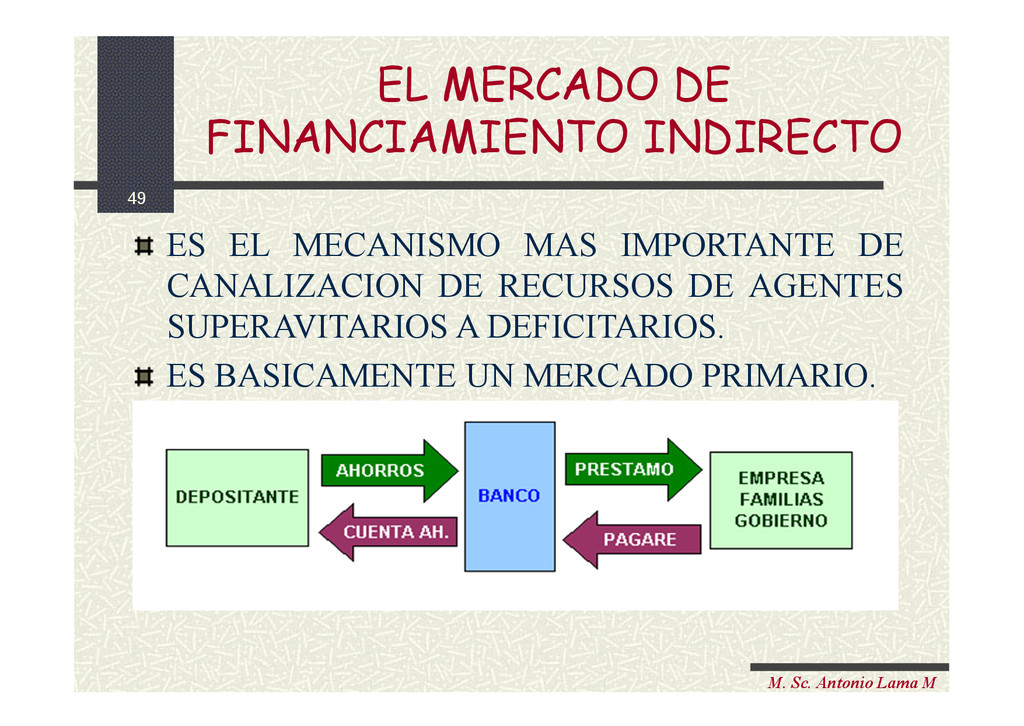

fondos) MERCADOS INTERMEDIARIOS AGENTES SUPERAVITARIOS AGENTES DEFICITARIOS El Sistema Financiero, constituye el conjunto de mercados, instituciones y activos financieros mediante los cuales se realizan transacciones financieras El Sistema Financiero, incluye a los mercados, de dinero y de valores, a los intermediarios financieros (Bancos, Financieras, Compañía de Seguros etc.) las entidades supervidsoras y de Control

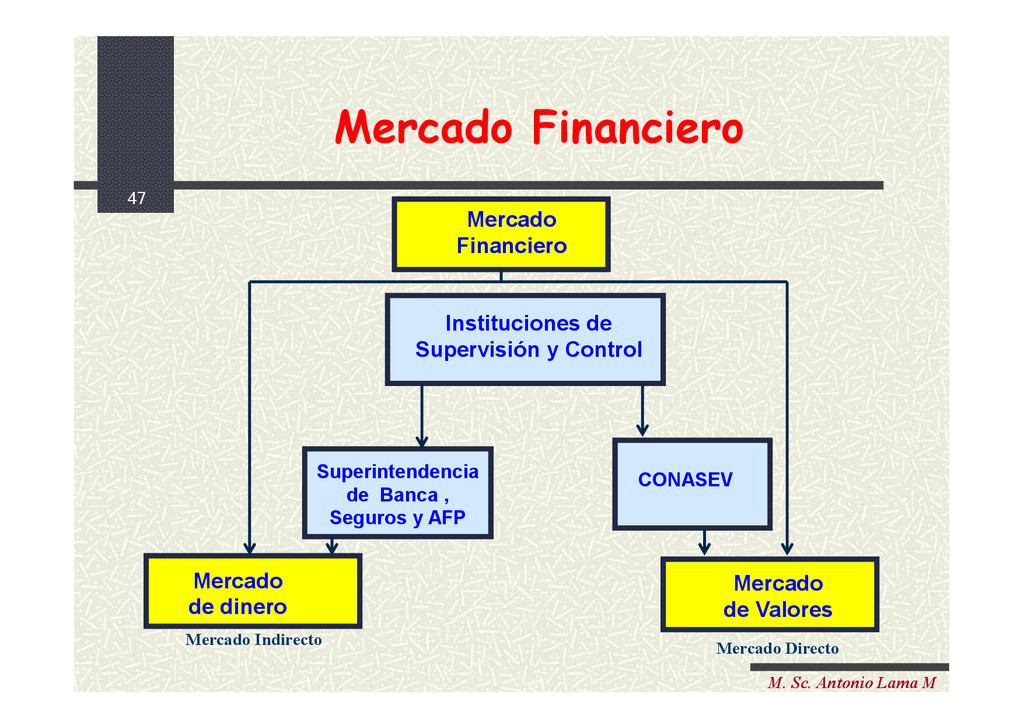

dinero Mercado de Valores Mercado Directo Mercado Indirecto Instituciones de Supervisión y Control Superintendencia de Banca , Seguros y AFP CONASEV Mercado Financiero

PRIMARIO MERCADO SECUNDARIO MERCADOS ORGANIZADOS MERCADOS NO- ORGANIZADOS MERCADO DE DINERO MERCADO DE CAPITALES MERCADOS POR PLAZOS MERCADO FINANCIERO MERCADO POR TIPO DE CREDITOS COMERCIAL CONSUMO HIPOTECA PYMES FINANCIAMIENTO DIRECTO MERCADOS POR NATURALEZA FINANCIAMIENTO INDIRECTO

Mercados e Intermdiarios Financieros Mercados donde se transan activos financieros, y facilitan el flujo de fondos de los proveedores de fondos a firmas y gobiernos que los necesitan. mercado intermediado mercado no intermediado Se busca compartir el riesgo del negocio Mercado de valores Se busca disminuir (o no asumir) el riesgo Sistema financiero INSTITUCIONES DEPOSITARIAS: Bancos comerciales, Financieras, etc. INSTITUCIONES DE AHORRO CONTRACTUAL: Seguros, Fondos de Pensiones INTERMEDIARIOS DE INVERSIÓN: Fondos Mutuos, Fondos de Inversión TIPOS DE INTERMEDIARIOS

el Sistema Bancario Directos o por riesgo de Caja Operaciones en Cuenta corriente Sobregiro Avances en cuenta Financiamientos Pagarés (corto, mediano y largo plazo) Exportaciones e importaciones (advance account) Warrants Descuento de letras Operaciones de Factoring

Sistema Bancario Directos o por riesgo de Caja Operaciones en Cuenta corriente Sobregiro Avances en cuenta Financiamientos Pagarés (corto, mediano y largo plazo) Exportaciones e importaciones (advance account) Warrants Descuento de letras Operaciones de Factoring

Sistema Bancario Indirectas o por contingencia Carta de Crédito Carta Fianza Stand By Otras operaciones de financiamiento Arrendamiento financiero (leasing) Operaciones pasivas e inversiones Cuentas de ahorro (normales, overnigth y a plazos) Inversiones (Fondos mutuos, banca de inversiones)

en el Sistema Bancario Instrumentos Financieros en el Mercado de Valores Instrumentos Financieros Derivados Activos Financieros Comúnmente llamado Instrumentos financieros; son activos intangibles que una organización puede utilizar para transferir sus excedentes de fondos hacia aquellos que lo necesitan, redistribuyendo el riesgo asociado a las inversiones tangibles. Son objeto de transacción en el mercado financiero.

Tipo de cambio Intereses Opciones Swaps Divisas Intereses Contratos a futuro Tasa de interés Materias Primas Divisas es un producto financiero cuyo valor se basa en el precio de otro activo

El Area de Inversiones El área de inversiones examina las transacciones financieras desde el punto de vista de las inversiones fuera de la empresa. Los inversionistas aportan fondos al invertir (comprar) en valores financieros tales como acciones y bonos.

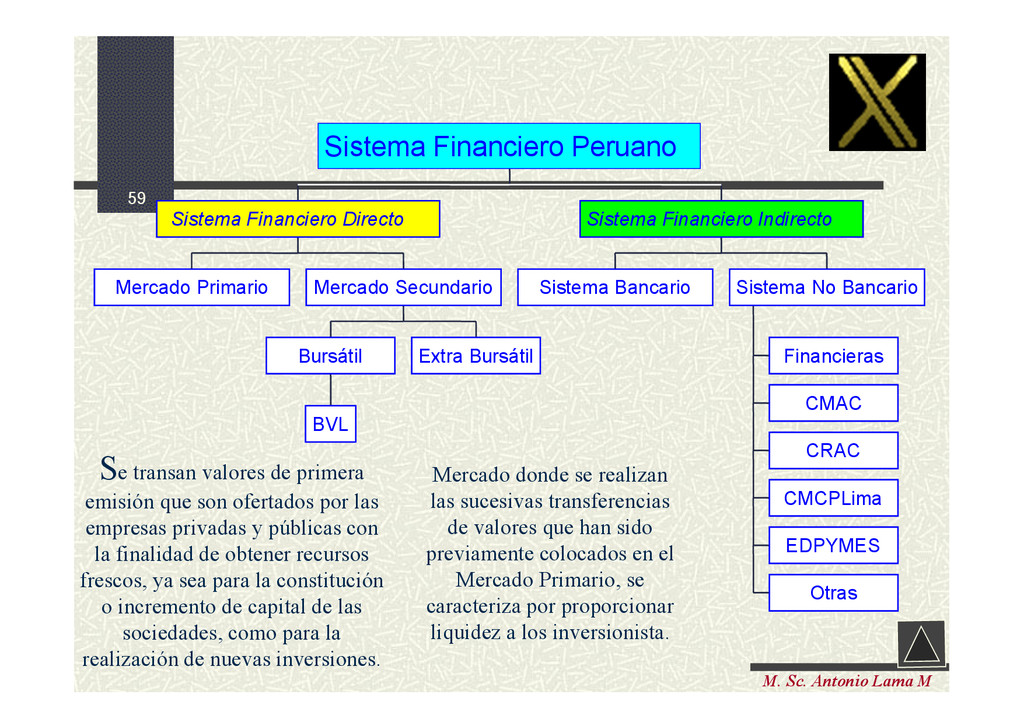

Extra Bursátil Mercado Secundario Sistema Financiero Directo Sistema Bancario Financieras CMAC CRAC CMCPLima EDPYMES Otras Sistema No Bancario Sistema Financiero Indirecto Sistema Financiero Peruano Fuente: Bolsa de Valores de Lima Se transan valores de primera emisión que son ofertados por las empresas privadas y públicas con la finalidad de obtener recursos frescos, ya sea para la constitución o incremento de capital de las sociedades, como para la realización de nuevas inversiones. Mercado donde se realizan las sucesivas transferencias de valores que han sido previamente colocados en el Mercado Primario, se caracteriza por proporcionar liquidez a los inversionista.

en la empresa? Cómo se genera valor en la empresa? Decisiones de Inversión Rentabilidad Alta Riesgo mínimo Liquidez Primero cobro, luego pago Gestión de Liquidez Gestión de Ctas por Cobrar Gestión de Inventarios Gestión de Activos Fijos Decisiones de Financiamiento Costo financiero bajo Riesgo mínimo Liquidez Calce de plazos Financiamiento interno Financiamiento externo

HH., RR Materiales y RR Financieros La buena gestión de la empresa La reputación de la empresa La satisfacción del cliente: calidad La fidelización de los clientes Clima laboral favorables, capacitación, incentivos Pago oportuno a los proveedores, acreedores y empleados Variables exógenas El impacto de la competencia El impacto de la condiciones económicas, sociales, culturales, tecnológicas, etc. del país y del exterior. Cómo se genera valor en la empresa? Cómo se genera valor en la empresa?

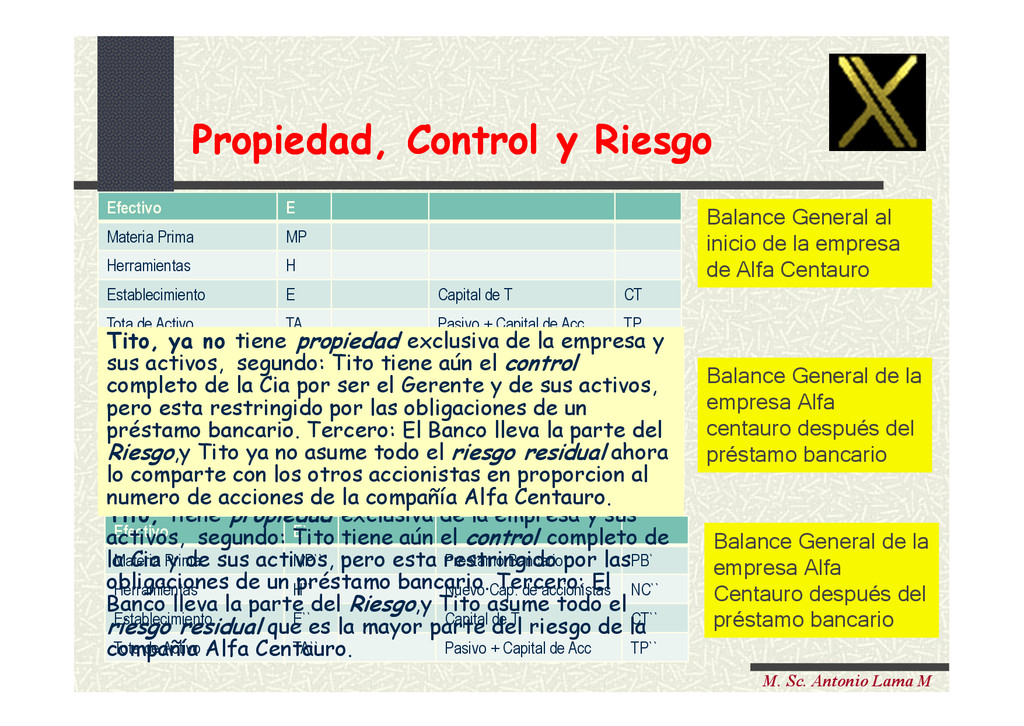

MP Herramientas H Establecimiento E Capital de T CT Tota de Activo TA Pasivo + Capital de Acc TP Efectivo E` Materia Prima MP` Herramientas H` Prestamo Bancario PB` Establecimiento E` Capital de T CT` Tota de Activo TA` Pasivo + Capital de Acc TP` Efectivo E` Materia Prima MP`` Prestamo Bancario PB` Herramientas H`` Nuevo Cap. de accionistas NC`` Establecimiento E`` Capital de T CT`` Tota de Activo TA`` Pasivo + Capital de Acc TP`` Balance General al inicio de la empresa de Alfa Centauro Balance General de la empresa Alfa centauro después del préstamo bancario Balance General de la empresa Alfa Centauro después del préstamo bancario Propiedad, Control y Riesgo Propiedad, Control y Riesgo Tito, tiene propiedad exclusiva de la empresa y sus activos, segundo: Tito tiene control completo de la Cia y de sus activos, y Tercero: Tito asume todo el riesgo asociado a la inversión de la compañía Alfa Centauro. Tito, tiene propiedad exclusiva de la empresa y sus activos, segundo: Tito tiene aún el control completo de la Cia y de sus activos, pero esta restringido por las obligaciones de un préstamo bancario. Tercero: El Banco lleva la parte del Riesgo,y Tito asume todo el riesgo residual que es la mayor parte del riesgo de la compañía Alfa Centauro. Tito, ya no tiene propiedad exclusiva de la empresa y sus activos, segundo: Tito tiene aún el control completo de la Cia por ser el Gerente y de sus activos, pero esta restringido por las obligaciones de un préstamo bancario. Tercero: El Banco lleva la parte del Riesgo,y Tito ya no asume todo el riesgo residual ahora lo comparte con los otros accionistas en proporcion al numero de acciones de la compañía Alfa Centauro.

accionistas contratan Gerentes o Administradores (que actúan como agentes de los accionistas) para que ejerzan la administración de la Cía. • Costos de Agencia: De esta relación de agencia pueden surgir conflictos, que son lo denominados COSTO DE AGENCIA. • Los costos de Agencia más comunes son los INDIRECTOS, aunque puede haber en ciertos casos DIRECTOS. El ejemplo típico de costo indirecto es: El accionista está pensando en aceptar una inversión que de funcionar bien, aumentará su riqueza. Del otro lado, los gerentes podrían pensar que si el proyecto sale mal, podrían perder sus empleos. Si la administración no lleva adelanta la inversión, los accionistas habrán perdido la oportunidad de aumentar su riqueza. ¿Los gerentes y accionistas tiene el mismo objetivo? ¿Los gerentes y accionistas tiene el mismo objetivo?

LA EMPRESA: “Significa un proceso que implica el manejo eficiente de los recursos de una empresa, y el conocimiento y la administración de las relaciones entre el mercado e intermediarios financieros y la empresa” FINANZAS FINANZAS

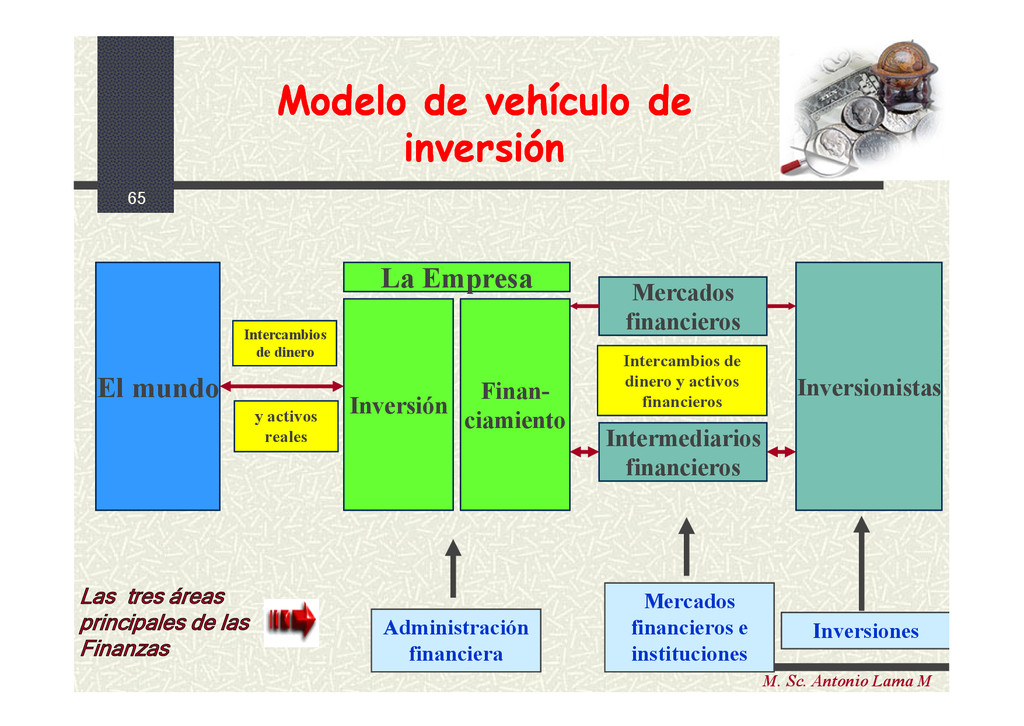

Inversión Finan- ciamiento Mercados financieros Inversionistas Intercambios de dinero y activos reales Intermediarios financieros Intercambios de dinero y activos financieros Administración financiera Mercados financieros e instituciones Inversiones Modelo de vehículo de inversión Modelo de vehículo de inversión Las tres áreas principales de las Finanzas

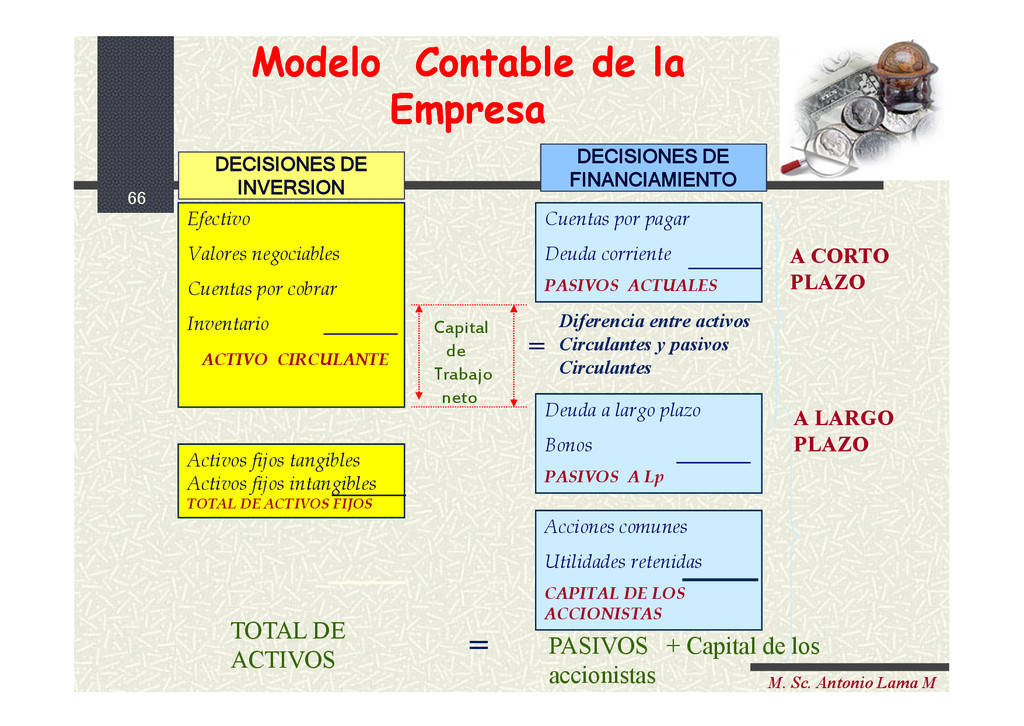

por cobrar Inventario ACTIVO CIRCULANTE Efectivo Valores negociables Cuentas por cobrar Inventario ACTIVO CIRCULANTE Cuentas por pagar Deuda corriente PASIVOS ACTUALES Cuentas por pagar Deuda corriente PASIVOS ACTUALES Capital de Trabajo neto = Diferencia entre activos Circulantes y pasivos Circulantes Deuda a largo plazo Bonos PASIVOS A Lp Deuda a largo plazo Bonos PASIVOS A Lp Acciones comunes Utilidades retenidas CAPITAL DE LOS ACCIONISTAS Acciones comunes Utilidades retenidas CAPITAL DE LOS ACCIONISTAS Activos fijos tangibles Activos fijos intangibles TOTAL DE ACTIVOS FIJOS Activos fijos tangibles Activos fijos intangibles TOTAL DE ACTIVOS FIJOS TOTAL DE ACTIVOS PASIVOS + Capital de los accionistas A CORTO PLAZO A LARGO PLAZO = Modelo Contable de la Empresa Modelo Contable de la Empresa DECISIONES DE INVERSION DECISIONES DE FINANCIAMIENTO

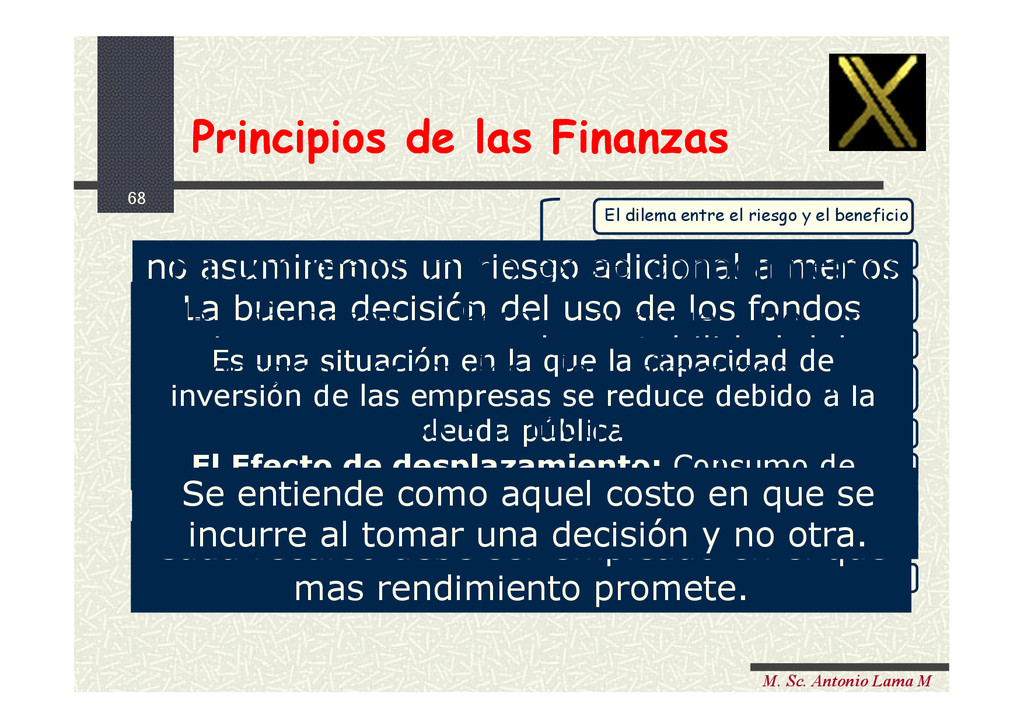

Principios de las Finanzas El dilema entre el riesgo y el beneficio El Valor del Dinero en el tiempo Maximización de la riqueza del inversionista Financiamiento apropiado El dilema entre la liquidez y la necesidad de invertir El Ciclo del negocio Apalancamiento o uso de la deuda Diversificación eficiente El desplazamiento de recursos Costo de Oportunidad Principios económicos financieros de las finanzas no asumiremos un riesgo adicional a menos que seamos recompensados con una rentabilidad adicional. un dólar recibido hoy tiene más valor que un dólar recibido en el futuro. Las Inversiones de Lp se financian con fondos de Lp y las inversiones a cp se deben financiar con creditos de cp El Rendimiento obtenido por el accionista sobre la inversión total El ser humano prefiere tener dinero efectivo, pero sacrifica liquidez con la esperanza de logar interés o utilidades La buena decisión del uso de los fondos sirve para asegurar la rentabilidad del negocio o inversionista “No todos los huevos deben ponerse en una sola canasta” parte del riesgo puede diversificarse y parte no. Cada recurso debe ser empleado en el que mas rendimiento promete. Es una situación en la que la capacidad de inversión de las empresas se reduce debido a la deuda pública El Efecto de desplazamiento: Consumo de dinero y la escasez de los recursos Su comprensión no exige conocimientos de finanzas. Pero, aunque no sea necesario entender las finanzas para comprender estos principios, es necesario comprender estos principios para entender de finanzas. Se entiende como aquel costo en que se incurre al tomar una decisión y no otra.

Participantes de la Empresa El mundo de los negocios compleja red de relaciones intereses distintos: Accionistas Dividendos Directivos Compensaciones Acreedores Devolución principal + Intereses Empleados Trabajo: remuneraciones Proveedores Vender y cobrar Clientes Comprar Estado Recaudación

Objetivo de la empresa 1) Maximización de las utilidades? a) El concepto es vago Contable, Económico, Privadas y Sociales, Cp ó Lp b) TIEMPO de la obtención de la utilidad c) Ignora las diferencias de riesgos. 74 Existen hasta tres razones por que la Max de las utilidades, no constituye una meta funcional

riqueza de los accionistas? (1) La riqueza de los accionistas no es ambigua: se basa en los flujos de caja futuros que los accionistas esperan recibir.

riqueza de los accionistas? Es maximizar el valor que la compañía tiene para sus dueños. El valor de propiedad de la compañía es el valor en el mercado de las acciones que se poseen.

objetivos que persiguen las empresas (maximizar sus ventas, su rentabilidad, su beneficio, etc.), pero todos ellos deben llevar a la maximización del precio de sus acciones.

que no cotizan en las bolsa; muchas, además, no tienen su capital dividido en acciones. Pues bien, su objetivo debe ser maximizar el precio que tendría la acción si la tuviera y cotizara en el mercado. Es decir, una empresa es mejor si el mercado está dispuesto a pagar más por ella, y el objetivo más general es mejorar la empresa.

de utilidades en el corto plazo, desplazando el largo plazo a un plano secundario. Algunos directivos sostienen que la meta es maximizar las utilidades Miopía Financiera Miopía Financiera

Ejemplo de Miopía Financiera p.e: El Estado decide incrementar la recaudación vía Impuesto a la Renta: 30% 40% c/pl/p - - Accionistas disminuye utilidades - - Directivos disminuye las compensaciones - - Empleados disminuye la posibilidad de incrementar sueldos - - Acreedores Financieros disminuye la liquidez - - Proveedores disminuye la liquidez - - Clientes incrementan los precios, baja calidad + - Estado: gana por mayor recaudación

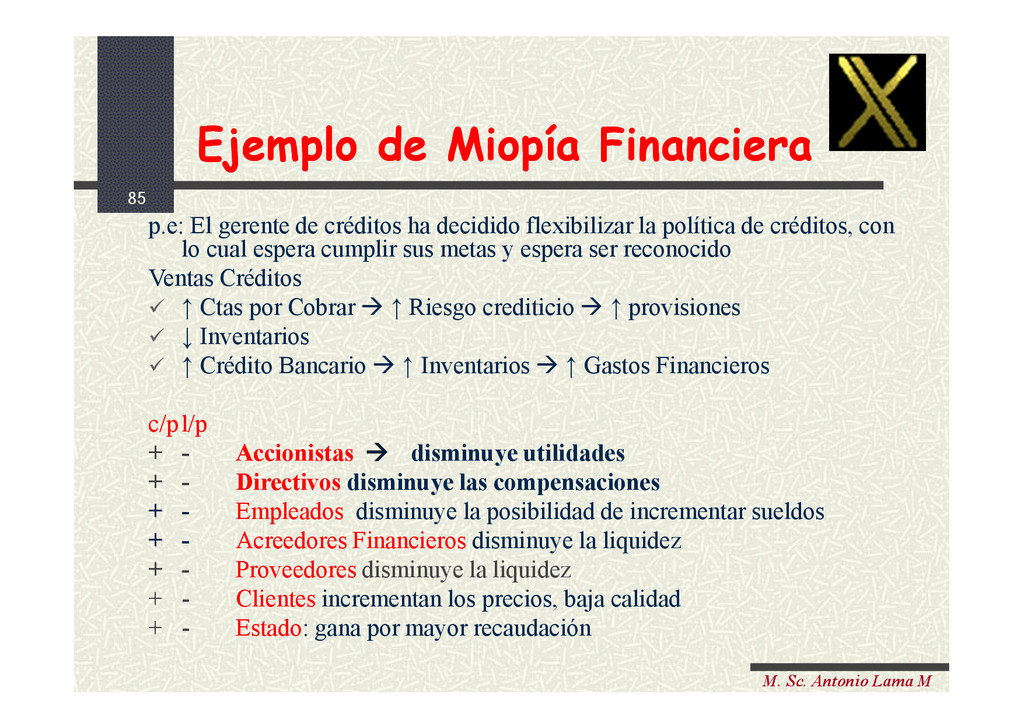

Ejemplo de Miopía Financiera p.e: El gerente de créditos ha decidido flexibilizar la política de créditos, con lo cual espera cumplir sus metas y espera ser reconocido Ventas Créditos ↑ Ctas por Cobrar ↑ Riesgo crediticio ↑ provisiones ↓ Inventarios ↑ Crédito Bancario ↑ Inventarios ↑ Gastos Financieros c/pl/p + - Accionistas disminuye utilidades + - Directivos disminuye las compensaciones + - Empleados disminuye la posibilidad de incrementar sueldos + - Acreedores Financieros disminuye la liquidez + - Proveedores disminuye la liquidez + - Clientes incrementan los precios, baja calidad + - Estado: gana por mayor recaudación

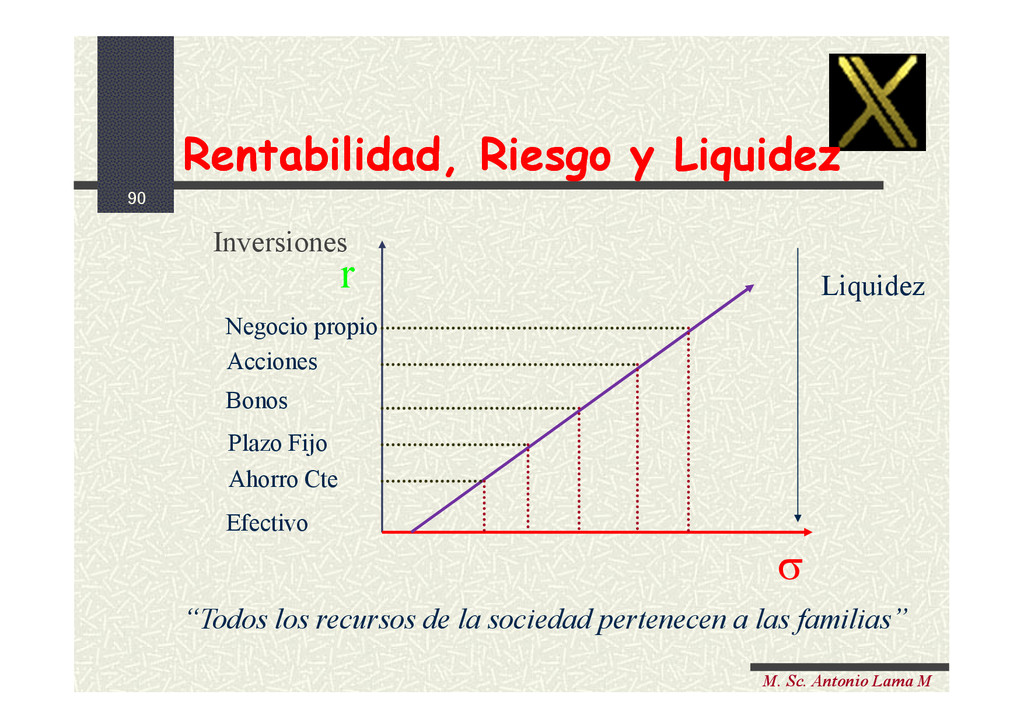

Riesgo y Liquidez Consideraciones sobre la Rentabilidad, Riesgo y Liquidez Rentabilidad La rentabilidad es una relación porcentual que nos indica cuanto se obtiene a través del tiempo por cada unidad de recuso invertido Rentabilidad Económica Rentabilidad Financiera Rentabilidad Total Utilidad operativa v/s activos Utilidad neta v/s patrimonio Utilidad neta v/s Capital total Rendimiento sobre el patrimonio Rendimiento sobre la inversión Utilidad neta v/s patrimonio promedio

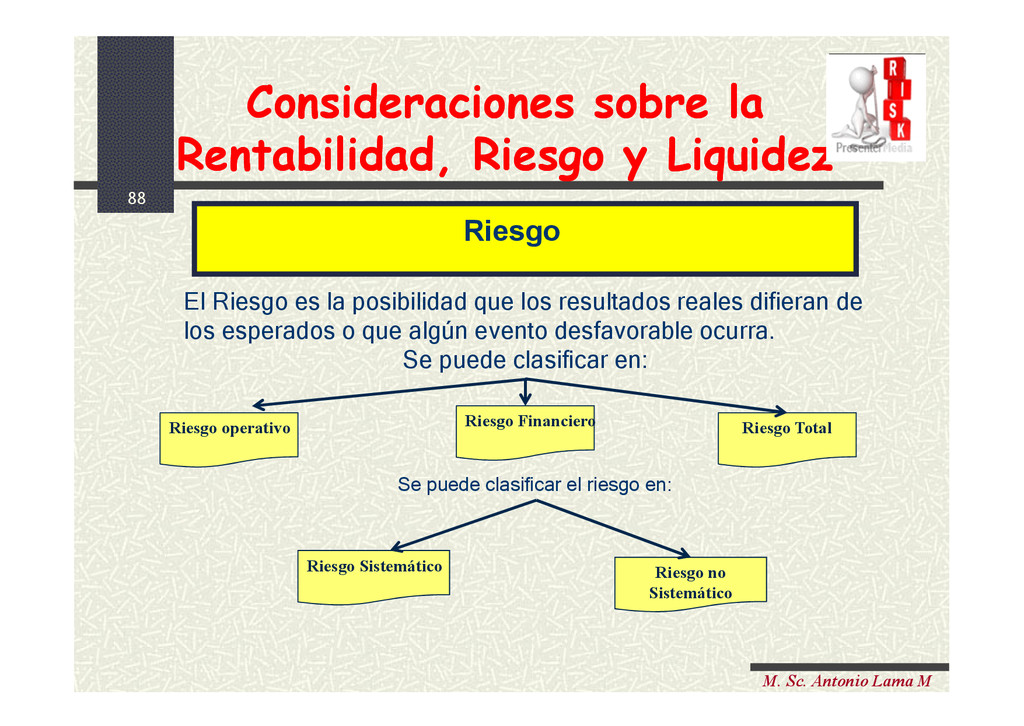

la posibilidad que los resultados reales difieran de los esperados o que algún evento desfavorable ocurra. Se puede clasificar en: Riesgo operativo Riesgo Financiero Riesgo Total Riesgo Sistemático Riesgo no Sistemático Se puede clasificar el riesgo en: Consideraciones sobre la Rentabilidad, Riesgo y Liquidez Consideraciones sobre la Rentabilidad, Riesgo y Liquidez

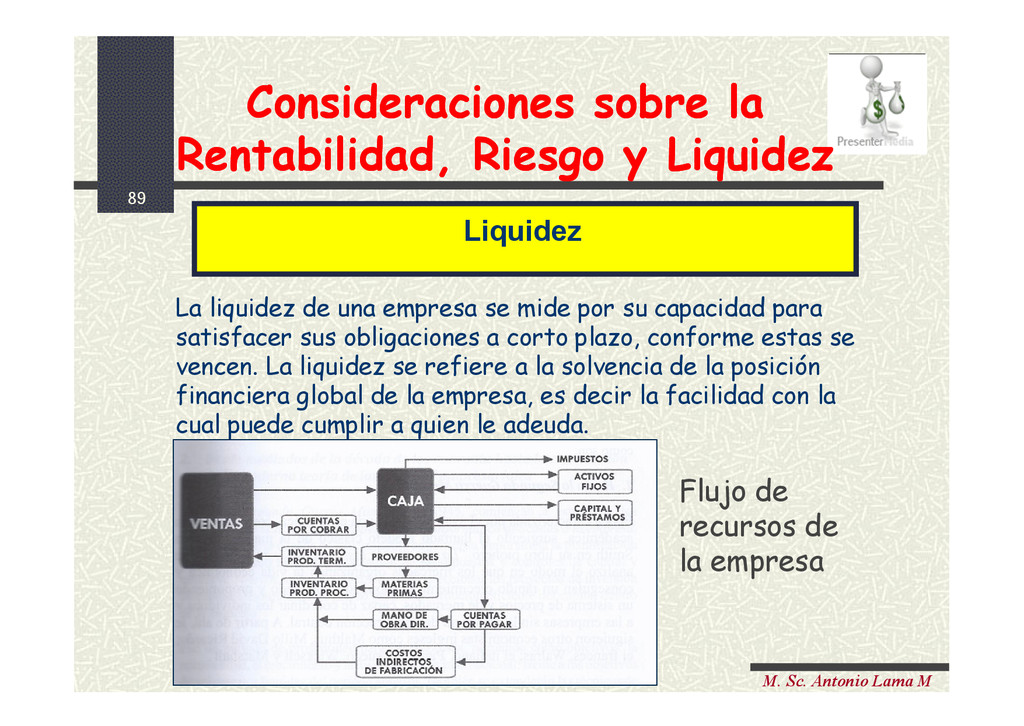

una empresa se mide por su capacidad para satisfacer sus obligaciones a corto plazo, conforme estas se vencen. La liquidez se refiere a la solvencia de la posición financiera global de la empresa, es decir la facilidad con la cual puede cumplir a quien le adeuda. Flujo de recursos de la empresa Consideraciones sobre la Rentabilidad, Riesgo y Liquidez Consideraciones sobre la Rentabilidad, Riesgo y Liquidez

Rentabilidad, Riesgo y Liquidez r Efectivo Ahorro Cte Plazo Fijo Bonos Acciones Negocio propio “Todos los recursos de la sociedad pertenecen a las familias” Liquidez Inversiones

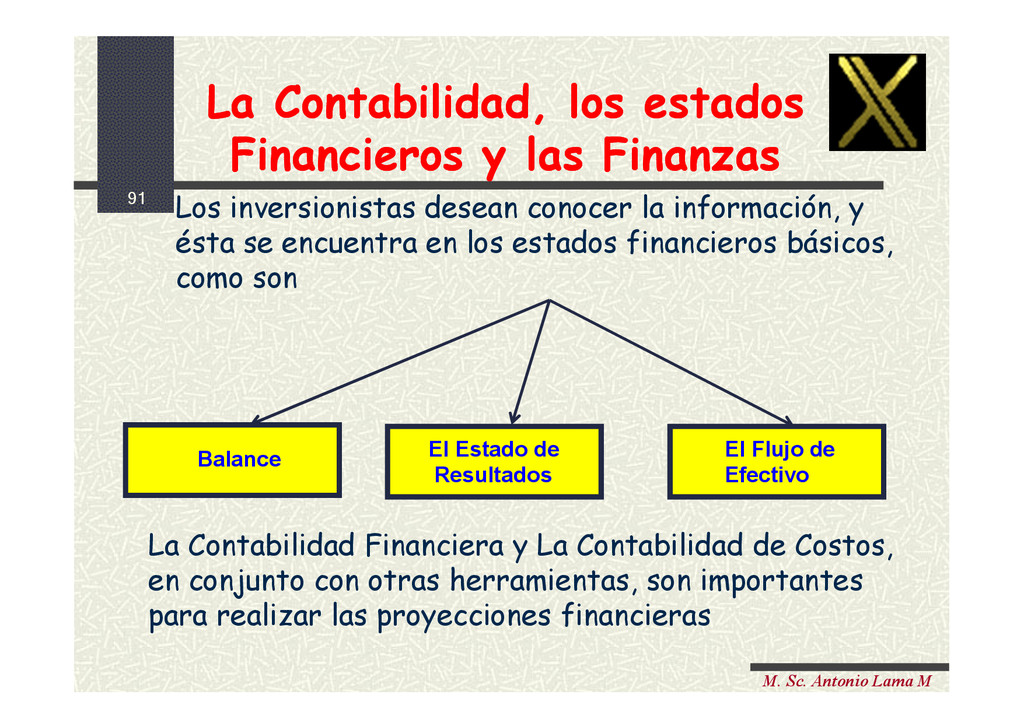

la información, y ésta se encuentra en los estados financieros básicos, como son Balance El Estado de Resultados El Flujo de Efectivo La Contabilidad Financiera y La Contabilidad de Costos, en conjunto con otras herramientas, son importantes para realizar las proyecciones financieras La Contabilidad, los estados Financieros y las Finanzas La Contabilidad, los estados Financieros y las Finanzas

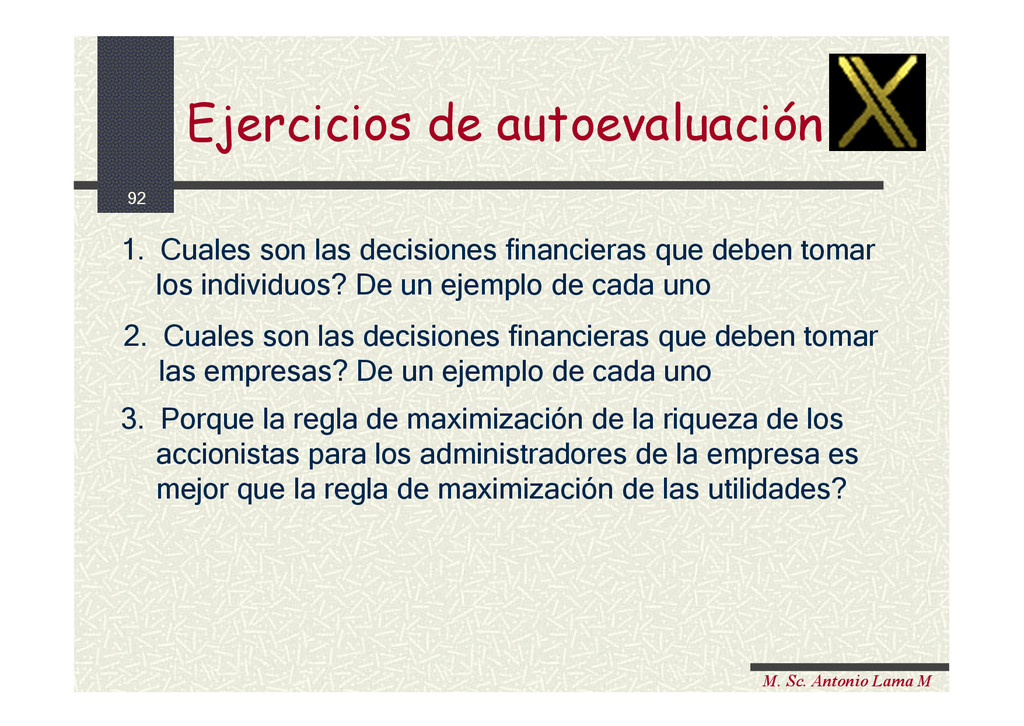

decisiones financieras que deben tomar los individuos? De un ejemplo de cada uno 2. Cuales son las decisiones financieras que deben tomar las empresas? De un ejemplo de cada uno 3. Porque la regla de maximización de la riqueza de los accionistas para los administradores de la empresa es mejor que la regla de maximización de las utilidades? Ejercicios de autoevaluación

optimizar resultados, reducir costos, disminuir riesgos, ampliar cobertura y sustentar las decisiones. GRACIAS POR SU ATENCION !!! GRACIAS POR SU ATENCION !!!

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}