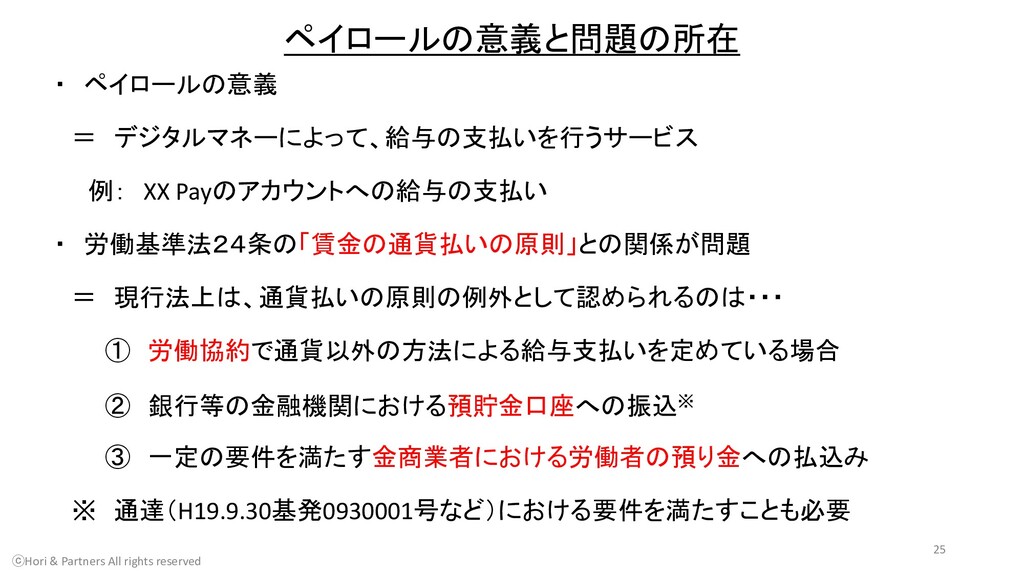

= 現行法上は、通貨払いの原則の例外として認められるのは・・・ ① 労働協約で通貨以外の方法による給与支払いを定めている場合 ② 銀行等の金融機関における預貯金口座への振込※ ③ 一定の要件を満たす金商業者における労働者の預り金への払込み ※ 通達(H19.9.30基発0930001号など)における要件を満たすことも必要 ⓒHori & Partners All rights reserved 25

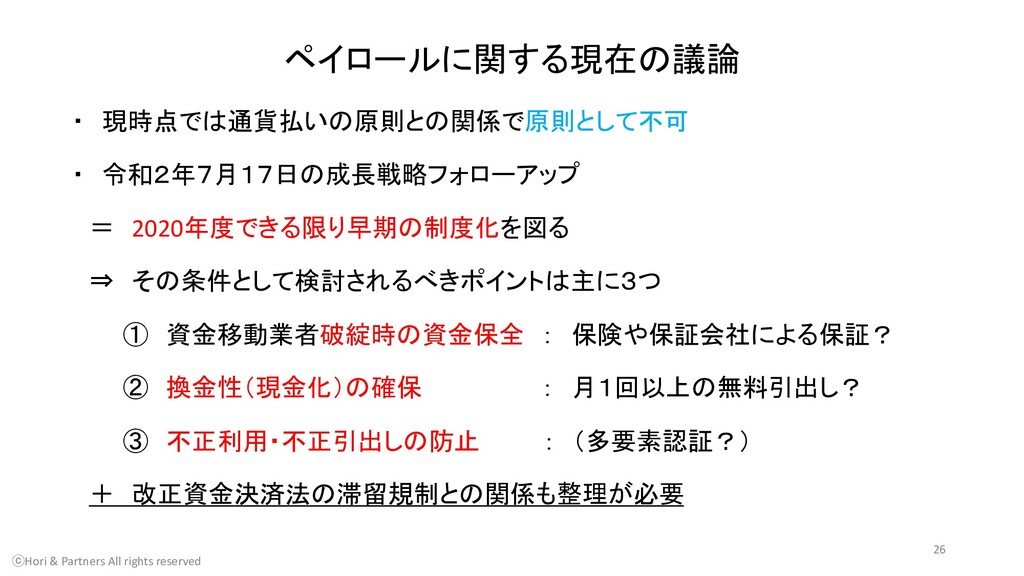

資金移動業者破綻時の資金保全 : 保険や保証会社による保証? ② 換金性(現金化)の確保 : 月1回以上の無料引出し? ③ 不正利用・不正引出しの防止 : (多要素認証?) + 改正資金決済法の滞留規制との関係も整理が必要 ⓒHori & Partners All rights reserved 26

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}