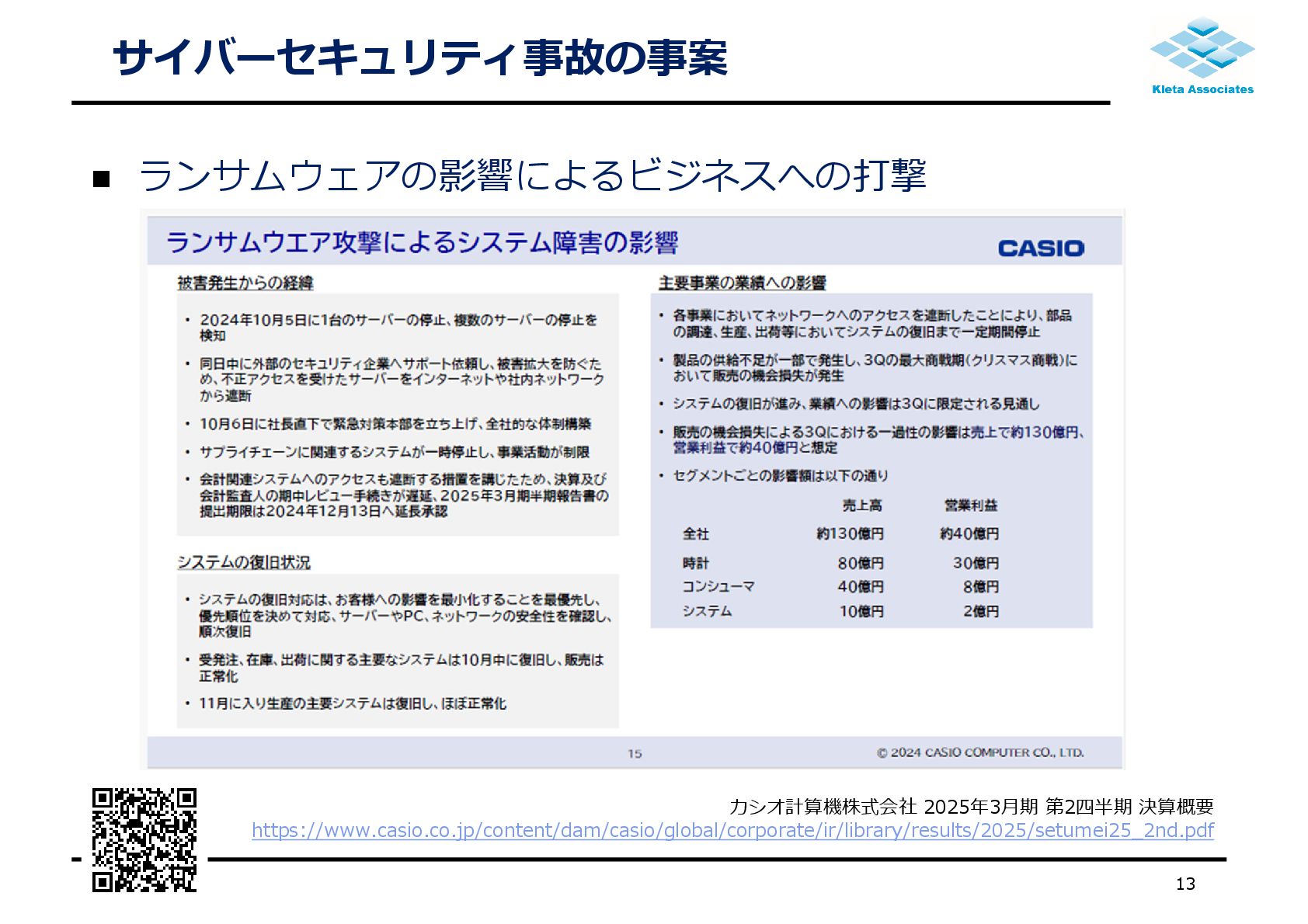

企業活動におけるサイバーセキュリティリスクが全世界的な規模で高まっています。

経理部門においても業務処理におけるデジタル化が進むことで日常的にITが活用されている現状において、サイバーセキュリティへの対応を軽視してしまうと予想もしない大きな事故につながる可能性があります。そのため、経理業務においても不断のサイバーセキュリティ対応が必須になります。

本セミナーでは、経理業務におけるサイバーセキュリティの必要性と留意点について幅広く紹介します。具体的には、日常業務のさまざまな場面においてサイバーセキュリティリスクを意識し、必要な場面ごとに適切な対策をとりつつ業務を遂行する方法をお伝えすることで、サイバーセキュリティの知見を深めて日々の業務に活用できることを目指します。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}