Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

経理業務におけるテレワーク導入の実際

Search

HARA, Kan

February 18, 2020

Business

110

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

経理業務におけるテレワーク導入の実際

HARA, Kan

February 18, 2020

More Decks by HARA, Kan

See All by HARA, Kan

経理部門が押さえておきたいサイバーセキュリティの留意点

kan65535

0

56

サステナビリティ開示とサイバーセキュリティ~いまから考えるべきこと~

kan65535

0

1.6k

経理DXの時代に税理士はどう向き合うのか

kan65535

0

1.4k

経理業務におけるテレワーク導入の実践

kan65535

0

620

電子帳簿保存法改正後におけるペーパーレス経理構築のポイント

kan65535

1

230

AIを活用し経理業務を「データサイエンス業務」に 変革するためのポイントと実務

kan65535

0

130

経理業務におけるテレワーク導入の実際

kan65535

0

890

経理業務におけるテレワーク導入の実際~これから導入するために知りたいテレワークの利点とリスク~

kan65535

0

220

AIを活用し経理業務を「データサイエンス業務」に変革するためのポイントと実務-経理人材が今後目指すべき方向性を提示-

kan65535

1

280

Other Decks in Business

See All in Business

merpay-overview_en

mercari_inc

1

29k

jpax-introduction

jpax

0

940

ROOT Thesis Q1 2026

a1256382

0

180

メンバーズ会社紹介資料/Members company brochure

members_recruiting

0

37k

CC採用候補者向けピッチ資料

crosscommunication

2

59k

営業、広報、開発。 多面的なAIネイティブ化のための 基盤について

timakin

0

190

スポンサーブースの企画で 『RubyKaigi Map』を 作った話

aratike

0

320

AI導入で変わる PdMとエンジニアの関係性

paulxl

0

240

ラッコ株式会社 システム部 採用情報

mayahoney

0

23k

エージェントスキルによる最適化

mickey_kubo

2

160

コーポレートストーリー(新規投資家様向け会社説明資料)

gatechnologies

2

19k

アッテル会社紹介資料/culture deck

attelu

11

17k

Featured

See All Featured

AI in Enterprises - Java and Open Source to the Rescue

ivargrimstad

0

1.3k

Dominate Local Search Results - an insider guide to GBP, reviews, and Local SEO

greggifford

PRO

0

190

The browser strikes back

jonoalderson

0

1.1k

What’s in a name? Adding method to the madness

productmarketing

PRO

24

4.1k

How to Build an AI Search Optimization Roadmap - Criteria and Steps to Take #SEOIRL

aleyda

1

2.1k

Put a Button on it: Removing Barriers to Going Fast.

kastner

60

4.3k

Marketing Yourself as an Engineer | Alaka | Gurzu

gurzu

0

210

Organizational Design Perspectives: An Ontology of Organizational Design Elements

kimpetersen

PRO

1

720

How GitHub (no longer) Works

holman

316

150k

Bash Introduction

62gerente

615

210k

<Decoding/> the Language of Devs - We Love SEO 2024

nikkihalliwell

1

240

Noah Learner - AI + Me: how we built a GSC Bulk Export data pipeline

techseoconnect

PRO

0

190

Transcript

企業研究会主催セミナー 経理業務におけるテレワーク導⼊の実際 〜これから導⼊するために知りたいテレワークの利点とリスク〜 公認会計⼠・公認情報システム監査⼈(CISA) 原 幹 2020年2⽉18⽇

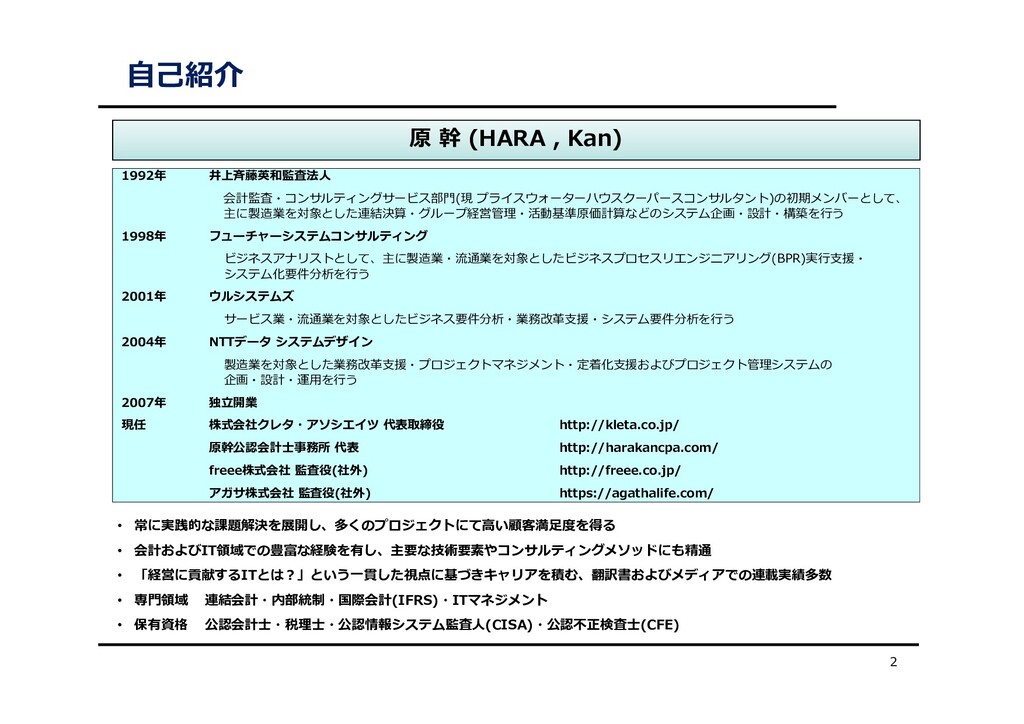

⾃⼰紹介 原 幹 (HARA , Kan) 1992年 井上⻫藤英和監査法⼈ 会計監査・コンサルティングサービス部⾨(現 プライスウォーターハウスクーパースコンサルタント)の初期メンバーとして、

主に製造業を対象とした連結決算・グループ経営管理・活動基準原価計算などのシステム企画・設計・構築を⾏う 1998年 フューチャーシステムコンサルティング ビジネスアナリストとして、主に製造業・流通業を対象としたビジネスプロセスリエンジニアリング(BPR)実⾏⽀援・ システム化要件分析を⾏う 2001年 ウルシステムズ サービス業・流通業を対象としたビジネス要件分析・業務改⾰⽀援・システム要件分析を⾏う 2004年 NTTデータ システムデザイン 製造業を対象とした業務改⾰⽀援・プロジェクトマネジメント・定着化⽀援およびプロジェクト管理システムの 企画・設計・運⽤を⾏う 2007年 独⽴開業 現任 株式会社クレタ・アソシエイツ 代表取締役 http://kleta.co.jp/ 原幹公認会計⼠事務所 代表 http://harakancpa.com/ freee株式会社 監査役(社外) http://freee.co.jp/ アガサ株式会社 監査役(社外) https://agathalife.com/ • 常に実践的な課題解決を展開し、多くのプロジェクトにて⾼い顧客満⾜度を得る • 会計およびIT領域での豊富な経験を有し、主要な技術要素やコンサルティングメソッドにも精通 • 「経営に貢献するITとは︖」という⼀貫した視点に基づきキャリアを積む、翻訳書およびメディアでの連載実績多数 • 専⾨領域 連結会計・内部統制・国際会計(IFRS)・ITマネジメント • 保有資格 公認会計⼠・税理⼠・公認情報システム監査⼈(CISA)・公認不正検査⼠(CFE) 2

本⽇お伝えしたいこと ⽇本におけるテレワーク普及率 テレワークの導⼊フローと留意点 テレワークの導⼊リスクと対応⽅法 3

1. 我が国におけるテレワークの 実施状況 4

(1) テレワークとは 場所や時間の制約を受けない勤労形態 ⾃宅やカフェなど、オフィス以外の場所で仕事をする 作業時間帯を柔軟に⾃⼰管理できる さまざまな呼称がある

「リモートワーク」「在宅勤務」「モバイル勤務」 「サテライトオフィス勤務」などがある 総務省の定義 “ ICT(情報通信技術)を利⽤し、時間や場所を有効に活⽤できる 柔軟な働き⽅“ “ワークライフバランスの実現 、⼈⼝減少時代における労働⼒⼈ ⼝の確保、地域の活性化などへも寄与する、働き⽅改⾰実現の 切り札となる働き⽅でもある” 5 http://www.soumu.go.jp/main_sosiki/joho_tsusin/telework/

(2) テレワークの分類と想定範囲 就業場所による分類 在宅型 従業員の⾃宅で作業する 通信環境は各従業員が⼿配する

サテライト型 会社が社外に設置したサテライトオフィス内で作業する 従業員が常駐しない場合や⽇中は無⼈であることも多い モバイル型 移動先で作業する ノートブックPCと通信環境でどこでも作業できる環境が実現する 6

(2) テレワークの分類と想定範囲 就業形態による分類 雇⽤型 特定の企業の雇⽤契約を前提とし、就業時間帯や就業場所に柔軟性を持たせ た形態

⾃営型 特定企業の契約に制約されず⾃由に就労する形態 SOHO・在宅ワーク・ノマドワークといった名称で近年注⽬され、就業⼈⼝ が増えている形態 7

就業場所 在宅型 サテライト型 モバイル型 就業形態 雇⽤型 • 在宅勤務 • サテライトオフィス

• シェアオフィス • コワーキングスペー ス • モバイルワーク ⾃営型 • 在宅ワーク • SOHO • シェアオフィス • コワーキングスペー ス • ノマドワーク (2) テレワークの分類と想定範囲 8 経理業務(事務職 等)におけるテレ ワーク テレワークの分類と経理業務におけるテレワークの範囲

(3) 我が国におけるテレワーク導⼊率と導⼊効果 テレワーク導⼊の背景 就労⼈⼝減少と都市圏への⼈⼝集中 ⼟地価格⾼騰 雇⽤環境の変化

慢性的な⼈⼿不⾜、有効求⼈倍率の増加 会社で働くスタイルの多様化 労働参加率の増加 物理的な距離、時間の制約、リソース配分の変化 テクノロジーの発達 ITサービスやツールの機能向上 効率のよい働き⽅のバリエーションとしてテレワークが 注⽬されるようになってきた 9

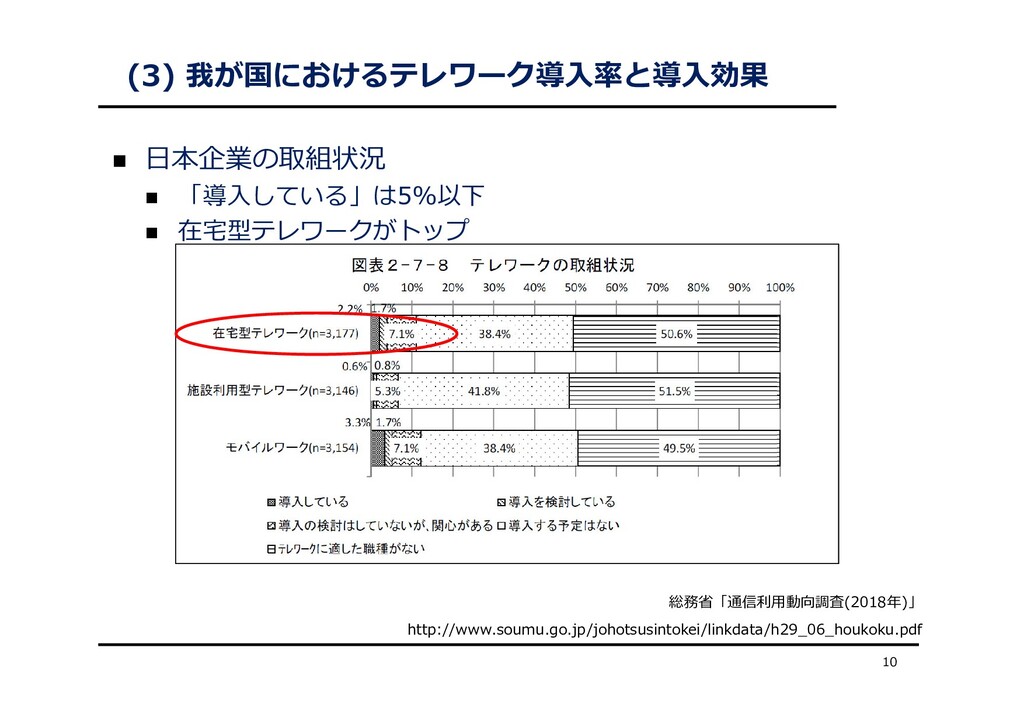

(3) 我が国におけるテレワーク導⼊率と導⼊効果 ⽇本企業の取組状況 「導⼊している」は5%以下 在宅型テレワークがトップ 10 総務省「通信利⽤動向調査(2018年)」

http://www.soumu.go.jp/johotsusintokei/linkdata/h29_06_houkoku.pdf

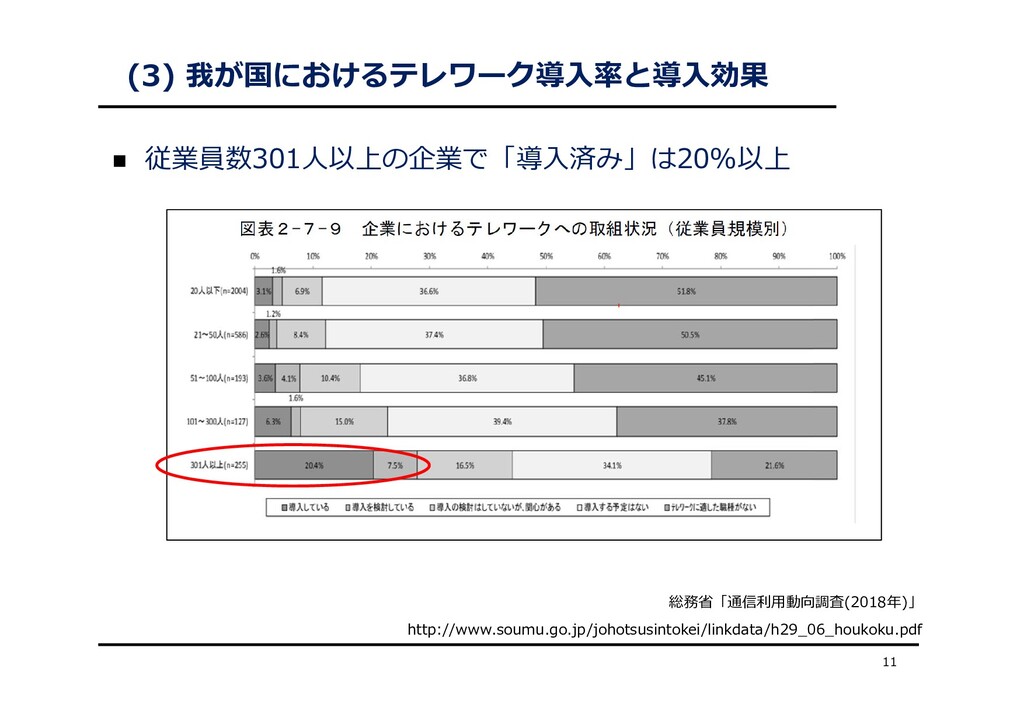

(3) 我が国におけるテレワーク導⼊率と導⼊効果 従業員数301⼈以上の企業で「導⼊済み」は20%以上 11 総務省「通信利⽤動向調査(2018年)」 http://www.soumu.go.jp/johotsusintokei/linkdata/h29_06_houkoku.pdf

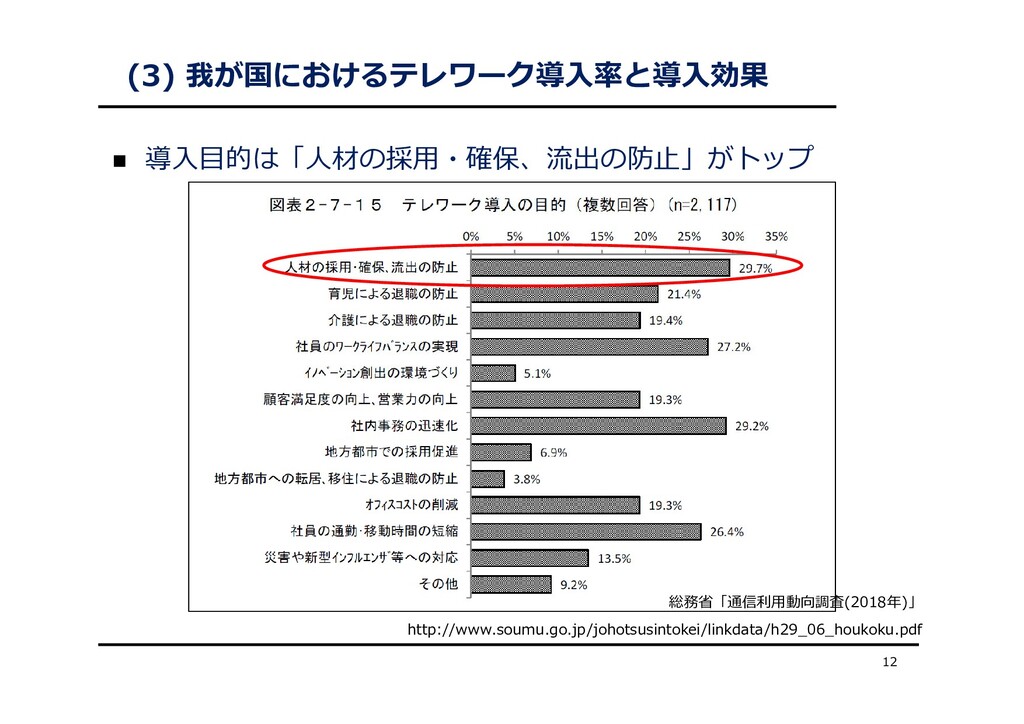

(3) 我が国におけるテレワーク導⼊率と導⼊効果 導⼊⽬的は「⼈材の採⽤・確保、流出の防⽌」がトップ 12 総務省「通信利⽤動向調査(2018年)」 http://www.soumu.go.jp/johotsusintokei/linkdata/h29_06_houkoku.pdf

(3) 我が国におけるテレワーク導⼊率と導⼊効果 テレワークを導⼊済みもしくは導⼊が可能と考える職種は 「経理・会計」がトップ 13 総務省「通信利⽤動向調査(2018年)」 http://www.soumu.go.jp/johotsusintokei/linkdata/h29_06_houkoku.pdf

(3) 我が国におけるテレワーク導⼊率と導⼊効果 テレワーク導⼊企業は労働⽣産性の向上により 売上⾼・利益の改善につながる良いサイクルに⼊っている 14 総務省「通信利⽤動向調査(2018年)」 http://www.soumu.go.jp/johotsusintokei/linkdata/h29_06_houkoku.pdf

(3) 我が国におけるテレワーク導⼊率と導⼊効果 ⽇本の場合(経理業務) 導⼊の背景 ⼤規模災害の想定 物理的に出社困難な状況になった場合の業務継続の⼿段として検討される

導⼊効果 平常時においても⼤きく⽣産性を損なうことなく運⽤できる 15 総務省「通信利⽤動向調査(2018年)」 http://www.soumu.go.jp/johotsusintokei/linkdata/h29_06_houkoku.pdf

(3) 我が国におけるテレワーク導⼊率と導⼊効果 ⽇本マイクロソフトの取り組み 16 https://www.microsoft.com/ja-jp/business/workstyle/default.aspx

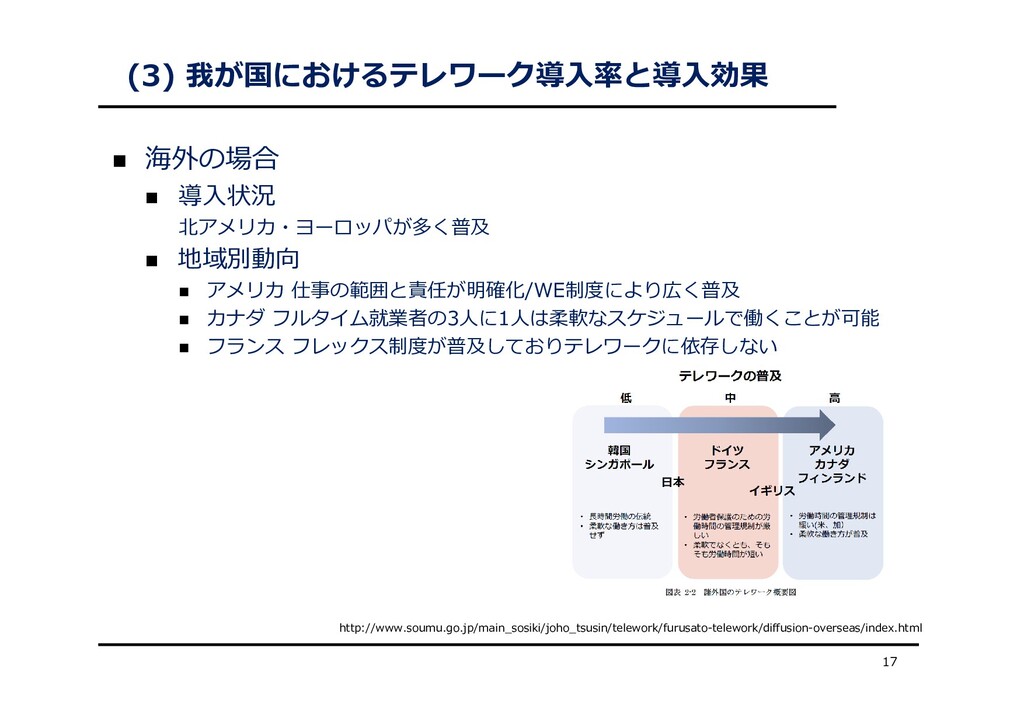

(3) 我が国におけるテレワーク導⼊率と導⼊効果 海外の場合 導⼊状況 北アメリカ・ヨーロッパが多く普及 地域別動向

アメリカ 仕事の範囲と責任が明確化/WE制度により広く普及 カナダ フルタイム就業者の3⼈に1⼈は柔軟なスケジュールで働くことが可能 フランス フレックス制度が普及しておりテレワークに依存しない 17 http://www.soumu.go.jp/main_sosiki/joho_tsusin/telework/furusato-telework/diffusion-overseas/index.html

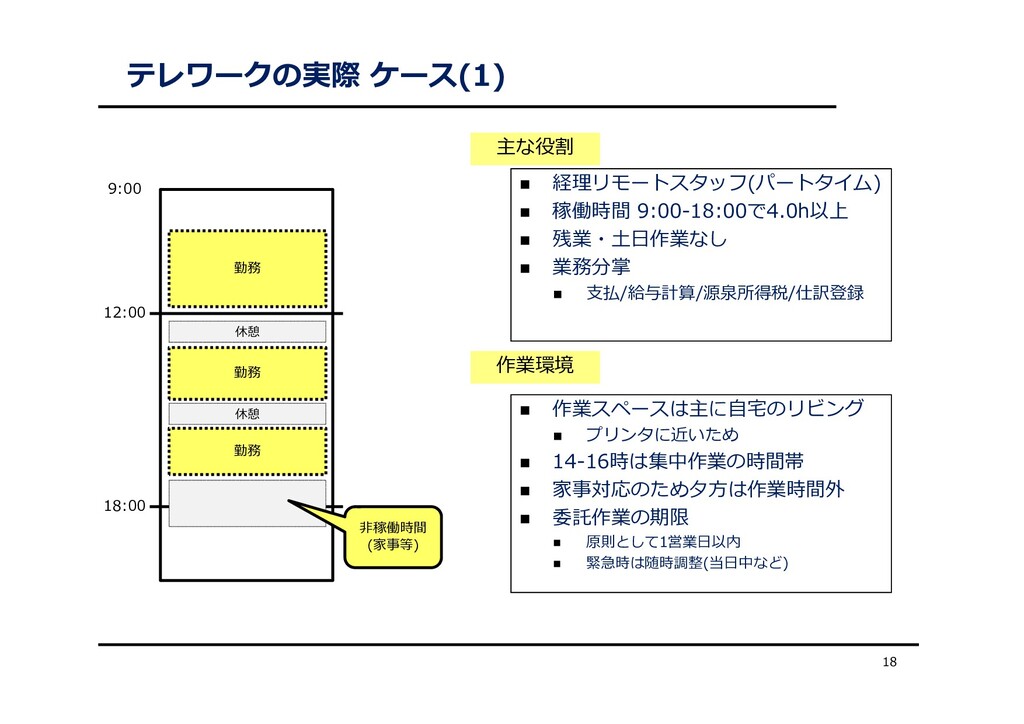

テレワークの実際 ケース(1) 18 経理リモートスタッフ(パートタイム) 稼働時間 9:00-18:00で4.0h以上 残業・⼟⽇作業なし

業務分掌 ⽀払/給与計算/源泉所得税/仕訳登録 作業スペースは主に⾃宅のリビング プリンタに近いため 14-16時は集中作業の時間帯 家事対応のため⼣⽅は作業時間外 委託作業の期限 原則として1営業⽇以内 緊急時は随時調整(当⽇中など) 主な役割 作業環境 12:00 18:00 9:00 勤務 休憩 休憩 勤務 ⾮稼働時間 (家事等) 勤務

テレワークの実際 ケース(1) 19 主にメールとグループウェアによる 緊急時はチャットや電話など オンラインミーティングは⽉1回 第1⽉曜⽇

対⾯ミーティングは年1-2回程度 所在確認しにくい デスクで作業しているかどうかを常に確認できない 急な依頼が必要になったときにその場にいるかどうかわからない 進捗状況の確認 完了連絡が⼊るまでは進捗状況を把握しにくい 並⾏作業が進んでいる場合にそれぞれの状況が⾒えにくい To Doリストなどで別途管理している コミュニケーション⽅法 業務上のリスク

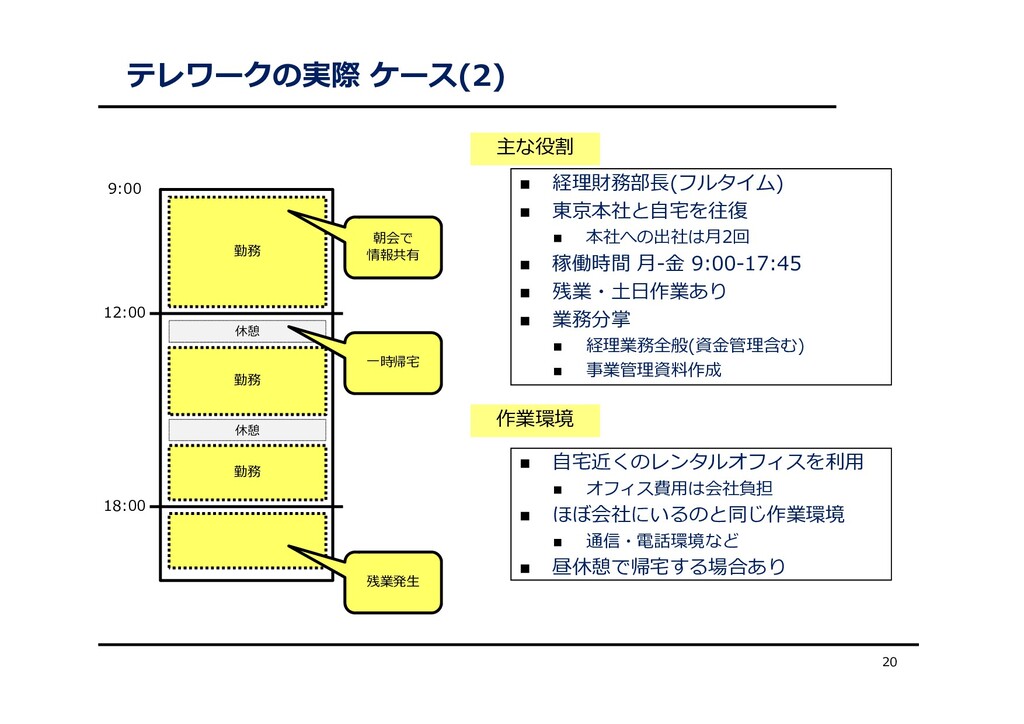

テレワークの実際 ケース(2) 20 経理財務部⻑(フルタイム) 東京本社と⾃宅を往復 本社への出社は⽉2回

稼働時間 ⽉-⾦ 9:00-17:45 残業・⼟⽇作業あり 業務分掌 経理業務全般(資⾦管理含む) 事業管理資料作成 ⾃宅近くのレンタルオフィスを利⽤ オフィス費⽤は会社負担 ほぼ会社にいるのと同じ作業環境 通信・電話環境など 昼休憩で帰宅する場合あり 主な役割 作業環境 12:00 18:00 9:00 勤務 休憩 休憩 勤務 ⼀時帰宅 勤務 朝会で 情報共有 残業発⽣

テレワークの実際 ケース(2) 21 朝会を毎⽇9:00に実施 オンラインおよびオフライン 連絡はメール、LINE、チャットサービスなど

相⼿により使い分けており、特に統⼀はしていない 実際は電話でのやりとりが⼤半になっている 所在確認しにくい Google hangoutのステータスでデスク作業しているかを確認する ただし⼀時席外しなどあるので⽬安にとどまる 急な依頼が必要になったときに動けるかどうか電話で確認する 集中時間帯の確保 ⼈が⾒ていないと集中しにくいときがある 事務作業でのセキュリティ確保 印鑑や認証トークンを持ち歩く機会が多い PCの持ち歩きが多い、紛失対応が不⼗分 コミュニケーション⽅法 業務上のリスク

2. 経理業務におけるテレワーク の導⼊ 22

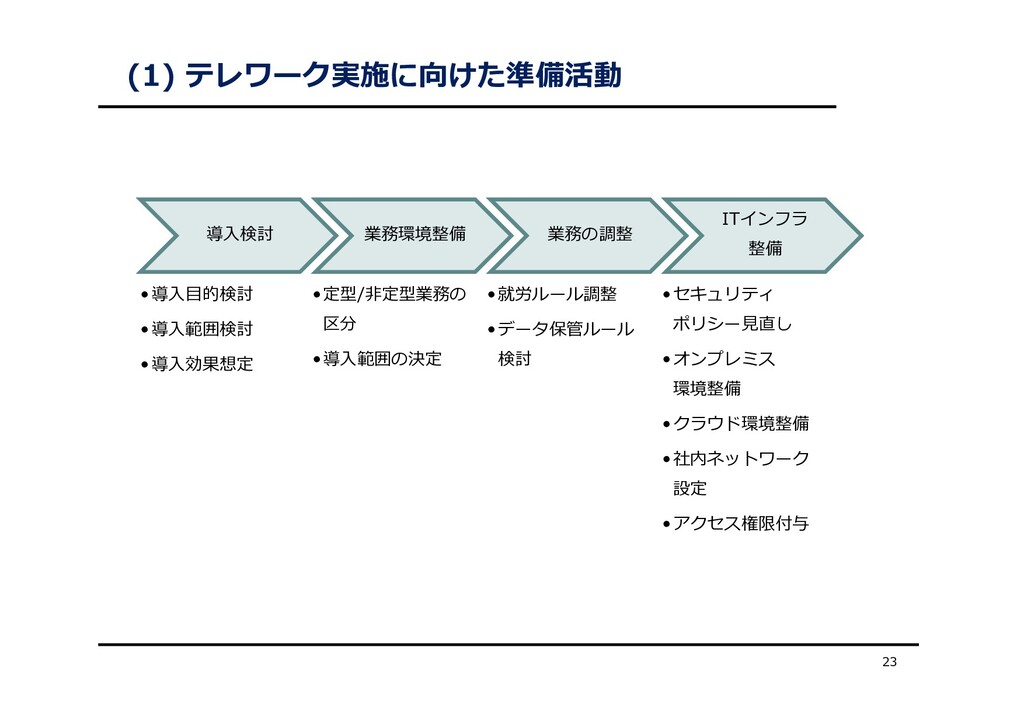

(1) テレワーク実施に向けた準備活動 23 導⼊検討 •導⼊⽬的検討 •導⼊範囲検討 •導⼊効果想定 業務環境整備 •定型/⾮定型業務の 区分

•導⼊範囲の決定 業務の調整 •就労ルール調整 •データ保管ルール 検討 ITインフラ 整備 •セキュリティ ポリシー⾒直し •オンプレミス 環境整備 •クラウド環境整備 •社内ネットワーク 設定 •アクセス権限付与

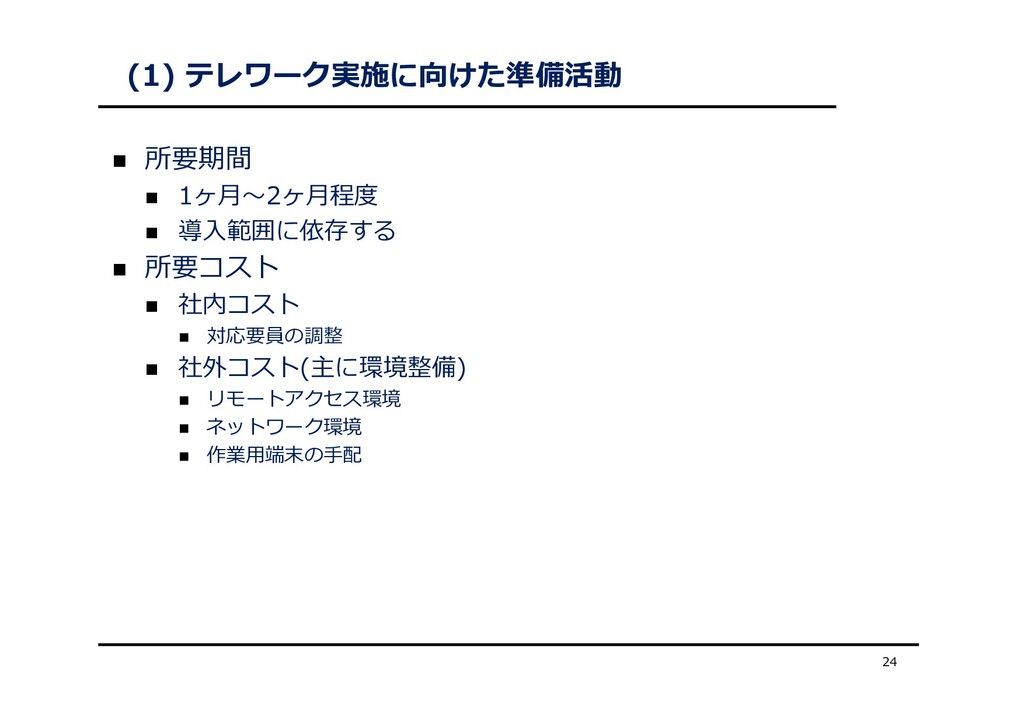

(1) テレワーク実施に向けた準備活動 所要期間 1ヶ⽉〜2ヶ⽉程度 導⼊範囲に依存する 所要コスト

社内コスト 対応要員の調整 社外コスト(主に環境整備) リモートアクセス環境 ネットワーク環境 作業⽤端末の⼿配 24

(2) トップダウンでの導⼊推進と対象プロセスの選定 トップダウンでの推進が必要 全社的に影響がある 就労条件について労使合意も必要になる 局所的に⾏っても効果が出にくい

部署単位での実施・効果測定は有効 部⾨間の利害対⽴に留意する ファイルの受渡しルール 会議の設定 ⽇程の共有 段階的な導⼊は可能 第⼀段階 時間はそのまま 場所を⾃由化 第⼆段階 時間も⾃由 場所も⾃由 労使協議が必要 25

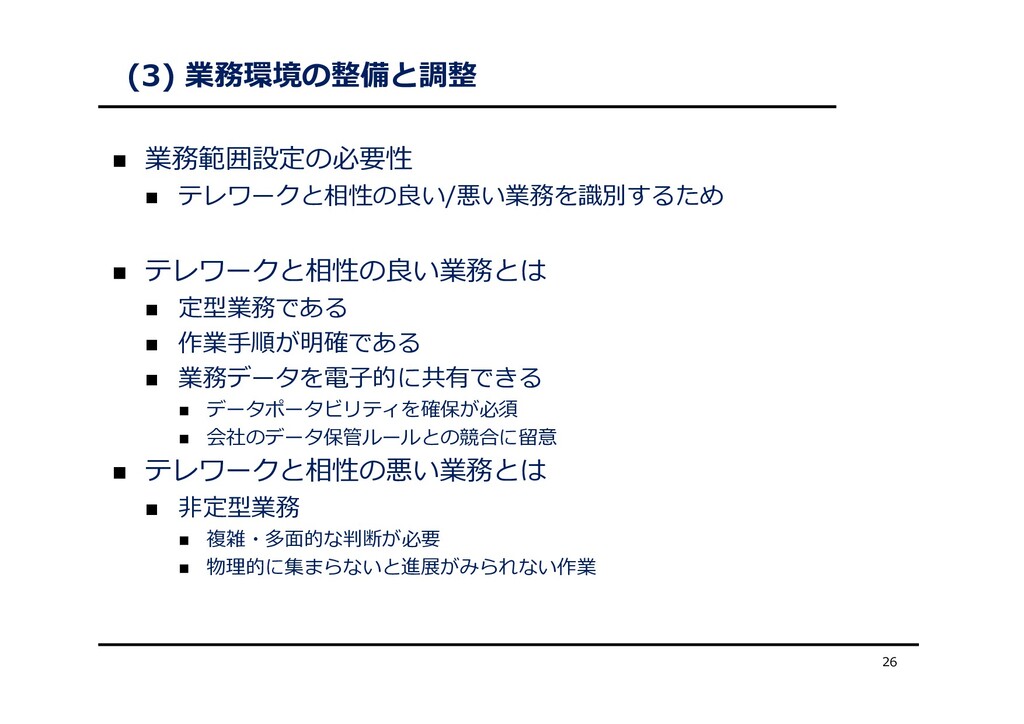

(3) 業務環境の整備と調整 業務範囲設定の必要性 テレワークと相性の良い/悪い業務を識別するため テレワークと相性の良い業務とは 定型業務である

作業⼿順が明確である 業務データを電⼦的に共有できる データポータビリティを確保が必須 会社のデータ保管ルールとの競合に留意 テレワークと相性の悪い業務とは ⾮定型業務 複雑・多⾯的な判断が必要 物理的に集まらないと進展がみられない作業 26

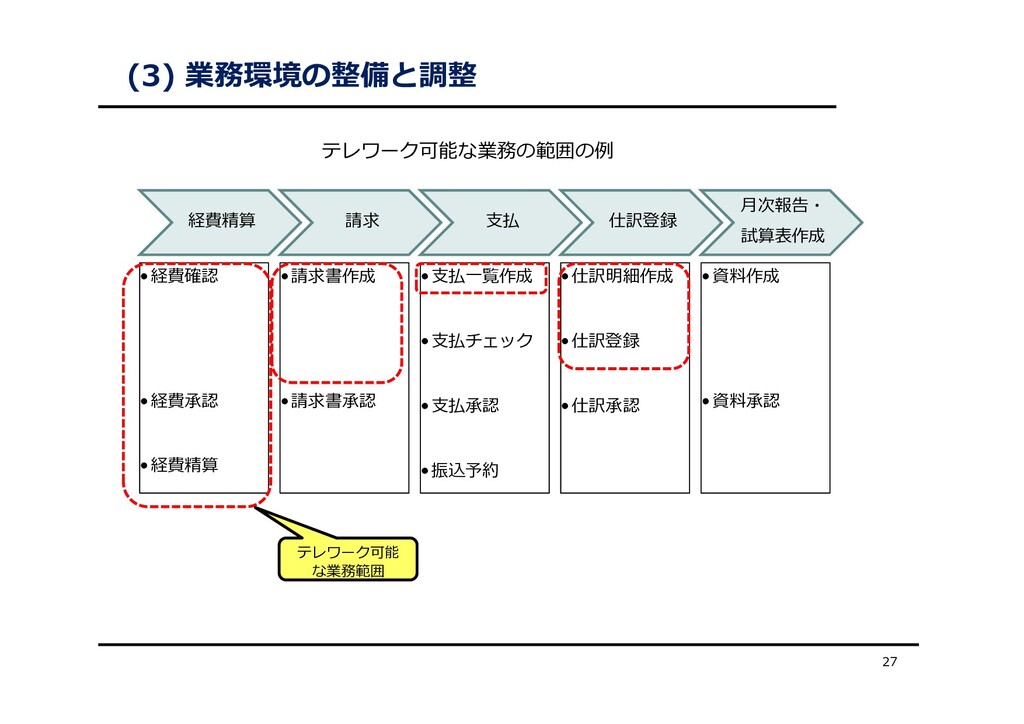

(3) 業務環境の整備と調整 27 経費精算 •経費確認 •経費承認 •経費精算 請求 •請求書作成 •請求書承認

⽀払 •⽀払⼀覧作成 •⽀払チェック •⽀払承認 •振込予約 仕訳登録 •仕訳明細作成 •仕訳登録 •仕訳承認 ⽉次報告・ 試算表作成 •資料作成 •資料承認 テレワーク可能 な業務範囲 テレワーク可能な業務の範囲の例

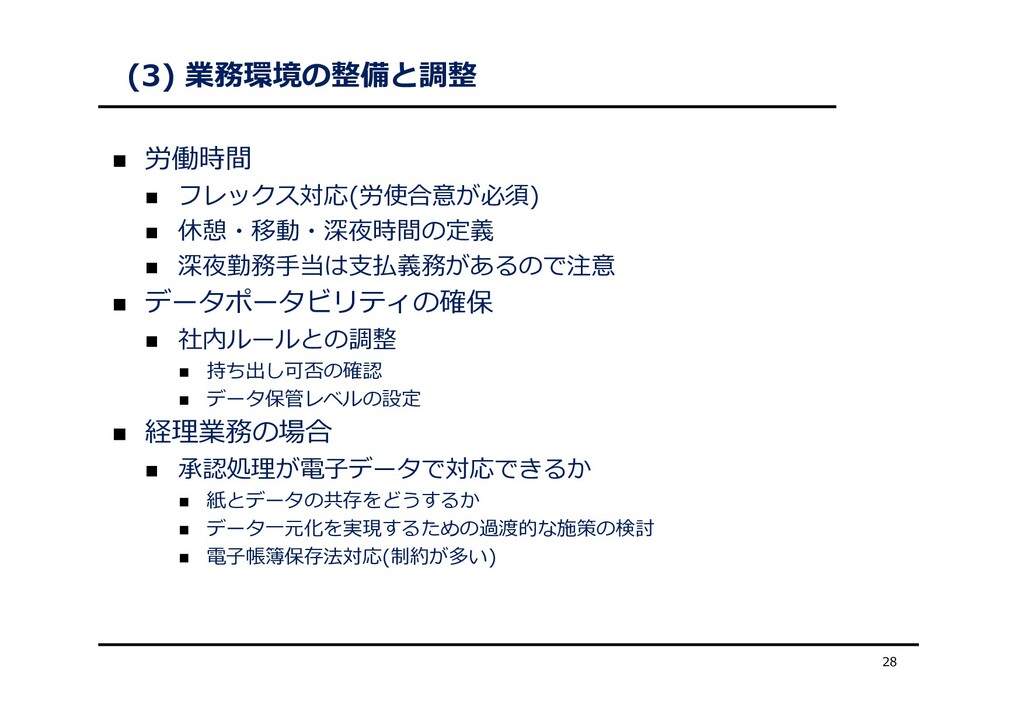

(3) 業務環境の整備と調整 労働時間 フレックス対応(労使合意が必須) 休憩・移動・深夜時間の定義 深夜勤務⼿当は⽀払義務があるので注意

データポータビリティの確保 社内ルールとの調整 持ち出し可否の確認 データ保管レベルの設定 経理業務の場合 承認処理が電⼦データで対応できるか 紙とデータの共存をどうするか データ⼀元化を実現するための過渡的な施策の検討 電⼦帳簿保存法対応(制約が多い) 28

(4) ITインフラの整備 想定される準備作業 セキュリティポリシー ローカル作業の範囲検討 IT環境整備(オンプレミス)

IT環境整備(クラウド) 社内ネットワークの設定 アクセス権限付与 29

(4) ITインフラの整備 セキュリティポリシー ポリシーの⾒直しを⾏う テレワークを想定した内容になっていなければ改定を検討する 情報資産のレベルを定義する

機密性の⾼いものについてテレワークで取扱可能にするか検討 30

(4) ITインフラの整備 情報資産のレベル例 レベルA(漏洩した場合に事業継続が困難になるもの) 顧客情報(請求・⾒積・売上など) 顧客個⼈情報・従業員個⼈情報

取引記録・仕訳・明細資料 レベルB(業務上の秘匿性の⾼い情報) 個⼈を特定することができない属性情報 取引先コード・勘定科⽬コード レベルC(業務上の秘匿性の低い情報) 公開情報以外の社内情報 31

(4) ITインフラの整備 ローカル作業の範囲検討 作業端末内にデータを保管させることへの制限 理由 情報漏洩時のダメージを最⼩限にするため

紛失リスクへの対応 リモートワイプなど 32

(4) ITインフラの整備 IT環境整備(オンプレミス) 作業⽤端末に業務ソフトウェアをインストール 業務ソフトウェア クライアント⽤モジュール

リモートアクセス⽤モジュール セキュリティソフトウェア 33

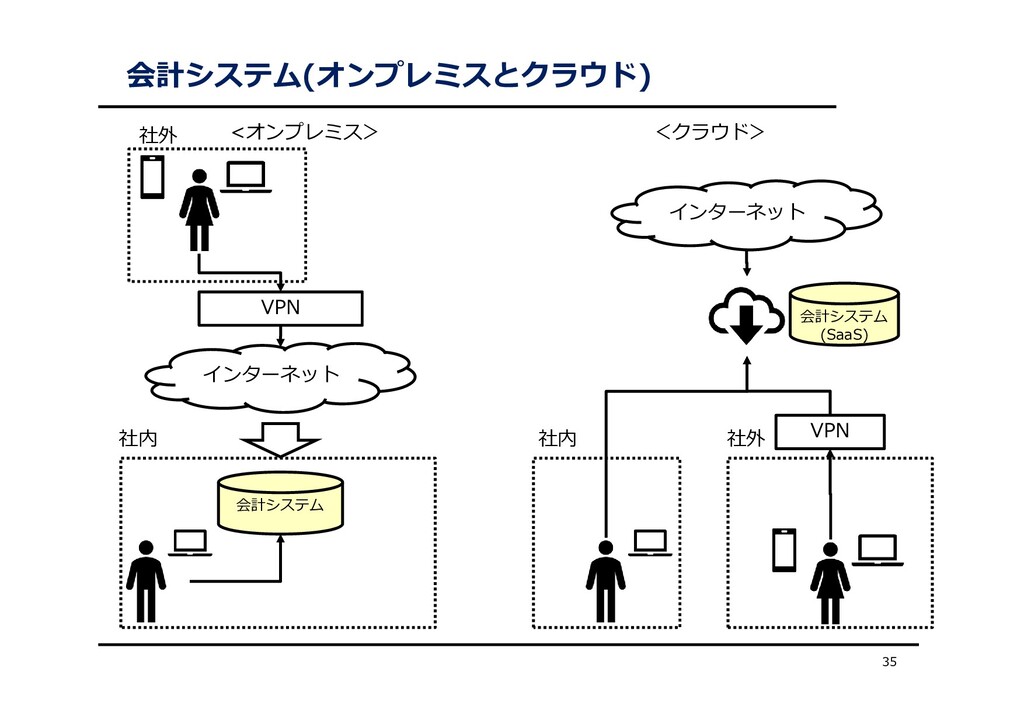

(4) ITインフラの整備 IT環境整備(クラウド) データやアプリケーションがクラウドから提供される 端末側の準備が少なくてすむ データ管理の仕様がクラウドベンダーに依存するリスクがある

アプリケーションは端末側に保管、データはクラウドに保管 端末側のアプリケーション制御(インストール及び設定)が必要 クラウドでのデータ⼀元管理が可能 アプリケーション、データともクラウドに保管 アプリケーションの最新機能をクラウドで提供 クラウドでのデータ⼀元管理が可能 34

会計システム(オンプレミスとクラウド) 35 インターネット 会計システム VPN 社内 インターネット 会計システム (SaaS) VPN

社内 社外 社外 <オンプレミス> <クラウド>

(4) ITインフラの整備 社内ネットワークの設定 不特定多数によるアクセスと従業員によるアクセスを識別する 必要がある VPNの概要

擬似的に社内ネットワーク環境を再現する トンネリング パケットにIPヘッダを付加して End to Endの通信を実現する 暗号化 VPNデバイスを導⼊する ルータ、ファイアウォール、セキュリティアプライアンスなど VPNの種類 サイト間VPN 拠点間のVPNデバイスを接続する リモートアクセスVPN リモートクライアントとVPNデバイスを接続する 36

(4) ITインフラの整備 社内ネットワークの設定 VPNの要件 機密性 データを盗聴されてもデータの中⾝を保護することができる

完全性 送信元から送信先への通信においてデータの改竄や⽋落がない 送信元認証 送信元が本当に想定した相⼿なのかを保証する アンチリプレイ リプレイ攻撃(正規のパケットをコピーして再送する)を防⽌する 代表的な技術としてIPSecがある 37

(4) ITインフラの整備 アクセス権限付与 ERPパッケージ(オンプレミス) ERRパッケージ(クラウド) 経理資料作成業務など(多くの場合EUCで対応)

38

3. テレワークにおけるリスクと対応 39

(1) テレワークで想定すべきリスク 想定するべきリスクとは 業務リスク 緊急時の対応 労務管理と給与計算

仕事の評価 担当者のITリテラシー システムリスク 情報漏洩とデータの散逸 法的リスク 委託先におけるデータ管理ルール 40

(2) 緊急時の対応 リスク 緊急時にリモート環境の従業員と連絡がとれなくなる システムトラブルにより業務が継続できなくなる 対応

BCP(業務継続計画)の策定 定期的なテストの実施 就業状況の確認 代替連絡ルートの確保 ITインフラがダウンした場合に連絡がつくようにする 業務継続するための代替⼿段検討 サービスの⼆重化 社内作業を部分的に残す 41

(3) 労務管理と給与計算における対応 リスク フレキシビリティのある働き⽅の反⾯、時短や残業に対する⽅ 針も柔軟性が求められる 開始終業管理が厳密に実施できなくなる

原則として⾃⼰申告によるため 対応 勤務実態の把握 勤怠打刻情報の⼊⼿徹底 ただし就業状況を完全にモニタリングするのは限界がある 勤務状況モニタリング サンプル抽出で定期的に確認する 42

(4) 仕事の評価 リスク テレワークによるネガティブリスク コミュニケーション品質の劣化 成果による評価不⾜

対応 ポジティブリスクへの転換 環境改善による品質維持 ⼈事制度への影響 経理業務の場合 量のリスク 質のリスク 43

(5) 情報漏洩とデータの散逸 リスク アクセス権限 端末紛失 対応

「なくさないようにする」でなく「なくすことが前提」の対応 策を検討する アクセス管理ポリシーの厳格化(社外ユーザーの端末特定、権限の制約) 端末暗号化(紛失しても漏洩させない) パスワード強制変更、リモート削除など(悪意のユーザーに使⽤させない) 44

(5) 情報漏洩とデータの散逸 リスク メール添付による散逸 メールサーバへの恒久的保存 対応

ファイル添付の廃⽌ 業務データのストレージ等での⼀元管理 45

(6) 担当者のITリテラシー リスク セキュリティポリシー クラウドサービスの利⽤ 情報資産の管理

ID/PW管理 対応 リテラシー教育 周知啓蒙 継続教育 46

(7)委託先におけるデータ管理ルール リスク 委託先への重要業務データ提供 委託先からの情報漏洩 委託先でのデータ⽬的外利⽤

対応 契約における制限 トラブル時の対応フロー検討 47

4. テレワークと内部統制 48

内部統制報告制度 ⾦融商品取引法における内部統制報告制度 財務報告に係る内部統制の適切な整備及び運⽤を義務づけられ る 事業年度末の状況に対応した内部統制報告書を発⾏する ただし猶予措置あり(上場後3年間は作成不要)

テレワークにより運⽤ルールが変更される場合は 変更点を中⼼に評価する 49

(1) 内部統制への影響範囲 決算・財務報告プロセス IT業務処理統制 IT全般統制 システム運⽤・管理

安全性の確保 EUC統制 50

(2) 決算・財務報告プロセス テレワークにより影響を受ける作業 社外からのデータ操作 更新履歴の保持 統制上の対応

社外作業と社内作業の連携が⽀障なく進められるかどうか 51

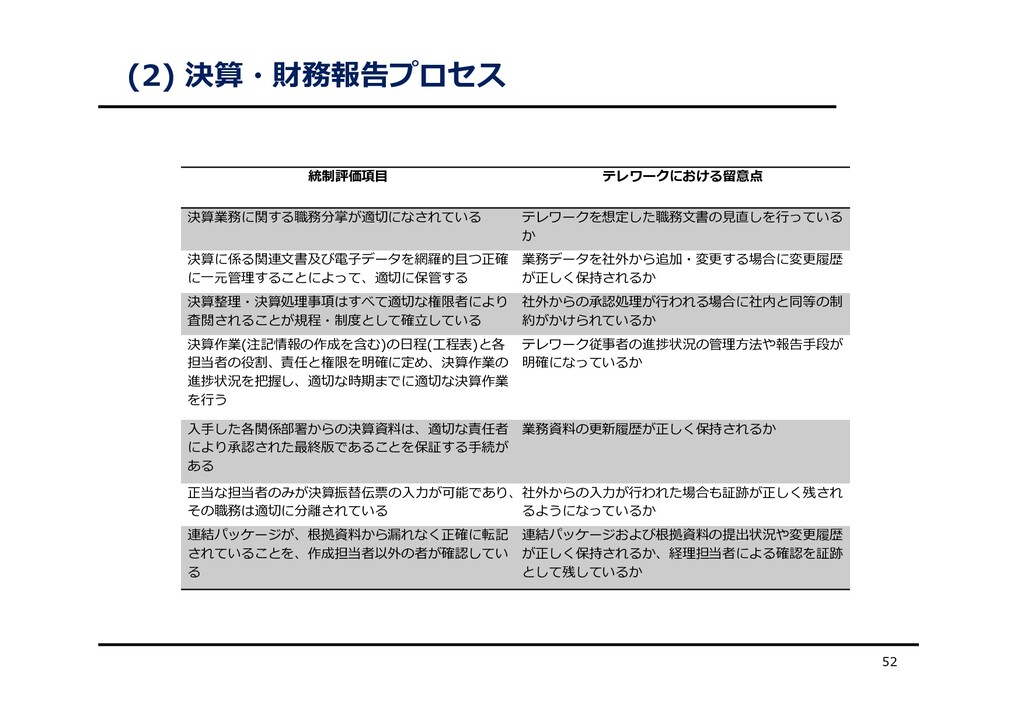

(2) 決算・財務報告プロセス 52 統制評価項⽬ テレワークにおける留意点 決算業務に関する職務分掌が適切になされている テレワークを想定した職務⽂書の⾒直しを⾏っている か 決算に係る関連⽂書及び電⼦データを網羅的且つ正確 に⼀元管理することによって、適切に保管する

業務データを社外から追加・変更する場合に変更履歴 が正しく保持されるか 決算整理・決算処理事項はすべて適切な権限者により 査閲されることが規程・制度として確⽴している 社外からの承認処理が⾏われる場合に社内と同等の制 約がかけられているか 決算作業(注記情報の作成を含む)の⽇程(⼯程表)と各 担当者の役割、責任と権限を明確に定め、決算作業の 進捗状況を把握し、適切な時期までに適切な決算作業 を⾏う テレワーク従事者の進捗状況の管理⽅法や報告⼿段が 明確になっているか ⼊⼿した各関係部署からの決算資料は、適切な責任者 により承認された最終版であることを保証する⼿続が ある 業務資料の更新履歴が正しく保持されるか 正当な担当者のみが決算振替伝票の⼊⼒が可能であり、 その職務は適切に分離されている 社外からの⼊⼒が⾏われた場合も証跡が正しく残され るようになっているか 連結パッケージが、根拠資料から漏れなく正確に転記 されていることを、作成担当者以外の者が確認してい る 連結パッケージおよび根拠資料の提出状況や変更履歴 が正しく保持されるか、経理担当者による確認を証跡 として残しているか

(3) IT業務処理統制 テレワークにより影響を受ける作業 ⾃動⽣成データについて社外からの参照が困難 データの制約により、業務効率にマイナス影響が出る 統制上の対応

作業場所を問わず同じ品質のデータを操作できる環境の準備 53

(4) IT全般統制(システム運⽤・菅理) テレワークにより影響を受ける作業 社外からの従業員のアクセス 想定していなかったシステム運⽤の追加 統制上の対応

社外からのデータ操作モニタリング 機密データへのアクセスへの適切な制限 54

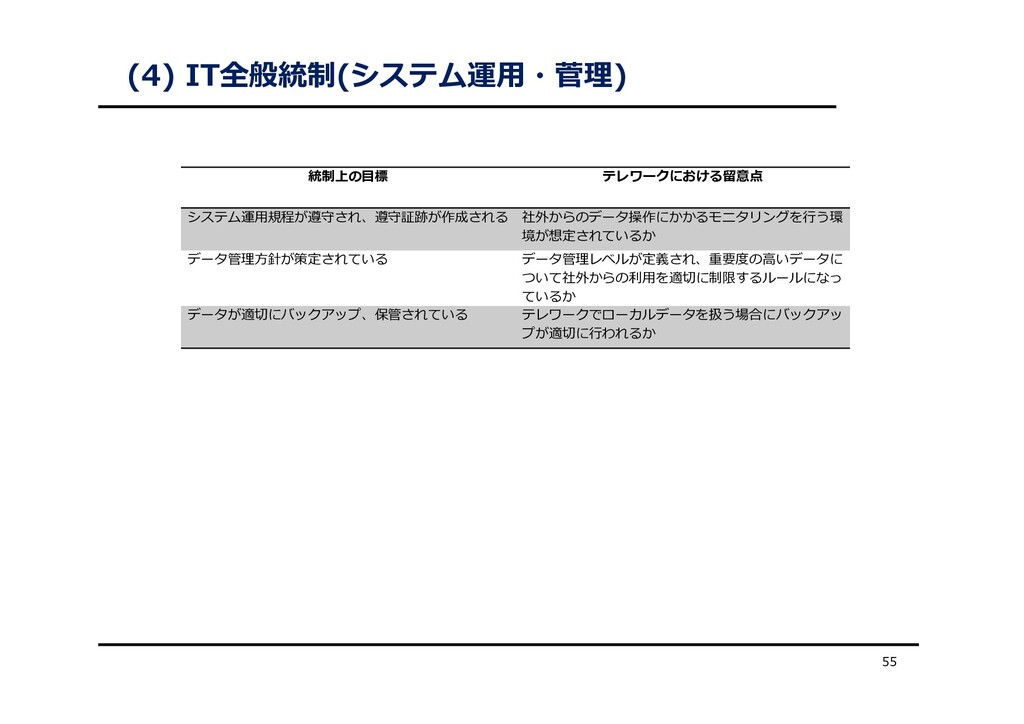

(4) IT全般統制(システム運⽤・菅理) 55 統制上の⽬標 テレワークにおける留意点 システム運⽤規程が遵守され、遵守証跡が作成される 社外からのデータ操作にかかるモニタリングを⾏う環 境が想定されているか データ管理⽅針が策定されている データ管理レベルが定義され、重要度の⾼いデータに

ついて社外からの利⽤を適切に制限するルールになっ ているか データが適切にバックアップ、保管されている テレワークでローカルデータを扱う場合にバックアッ プが適切に⾏われるか

(5) IT全般統制(安全性の確保) テレワークにより影響を受ける作業 社内ネットワークへの不正アクセスリスクが⾼まる 統制上の対応 主にネットワーク環境における不正アクセスリスクを軽減する

セキュリティポリシー 端末のアクセス制御、ウィルス対策等 ネットワークの常時監視 56

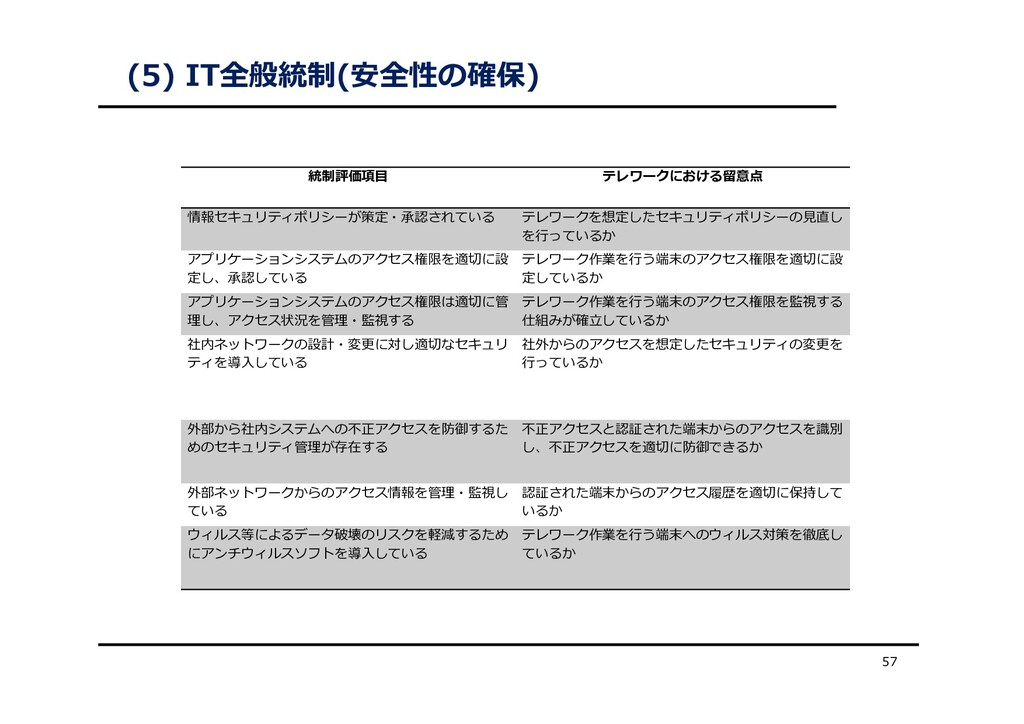

(5) IT全般統制(安全性の確保) 57 統制評価項⽬ テレワークにおける留意点 情報セキュリティポリシーが策定・承認されている テレワークを想定したセキュリティポリシーの⾒直し を⾏っているか アプリケーションシステムのアクセス権限を適切に設 定し、承認している

テレワーク作業を⾏う端末のアクセス権限を適切に設 定しているか アプリケーションシステムのアクセス権限は適切に管 理し、アクセス状況を管理・監視する テレワーク作業を⾏う端末のアクセス権限を監視する 仕組みが確⽴しているか 社内ネットワークの設計・変更に対し適切なセキュリ ティを導⼊している 社外からのアクセスを想定したセキュリティの変更を ⾏っているか 外部から社内システムへの不正アクセスを防御するた めのセキュリティ管理が存在する 不正アクセスと認証された端末からのアクセスを識別 し、不正アクセスを適切に防御できるか 外部ネットワークからのアクセス情報を管理・監視し ている 認証された端末からのアクセス履歴を適切に保持して いるか ウィルス等によるデータ破壊のリスクを軽減するため にアンチウィルスソフトを導⼊している テレワーク作業を⾏う端末へのウィルス対策を徹底し ているか

(6) IT全般統制(EUC統制) テレワークにより影響を受ける作業 作業ファイルの仕様がブラックボックス化しやすい テレワークによりこのような傾向が加速する 場所が離れていることからコントロールしにくい

統制上の対応 ファイルの集中管理 オンラインスプレッドシートの利⽤ Office365 / Googleスプレッドシートの利⽤検討 58

(6) IT全般統制(EUC統制) 59 統制評価項⽬ テレワークにおける留意点 スプレッドシート等を財務情報に利⽤する場合には、 財務詳報の完全性、正確性、正当性に関する⽅針と⼿ 続があり、順守されていること テレワーク作業により作成された資料についても左記 の⽅針および⼿続が同様に適⽤され、順守することが

できるか 作成したスプレッドシートとデータのバックアップを ⾏い、安全に保管すること テレワークでローカルデータを扱う場合にバックアッ プが適切に⾏われるか スプレッドシート等に完全性、正確性、正当性を検証 できる仕組(検算できる等)が組み込まれているか、も しくは⼿計算で検算すること テレワーク作業を⾏うファイルについて左記の検証が 可能になっているか

まとめ ⽇本におけるテレワーク普及率 低⽔準だが、今後伸びる余地がある 社会基盤や企業インフラの整備が肝要 テレワークの導⼊フローと留意点

トップダウンでの推進が必要 オンプレミス志向かクラウド志向か テレワークの導⼊リスクと対応⽅法 業務リスクがもっとも⾼い、特に緊急時対応と労務管理 テレワーク導⼊は「監視強化」ではない 外形的なテレワーク導⼊では効果が出にくい 多様なスタイルに対応した働き⽅を考えよう 必要な施策はテレワーク「のみ」ではない 従業員エンゲージメントを⾼めるためにテレワークを活⽤ 60

5. 質疑応答 61

Web/blog http://harakancpa.com/blog http://kleta.co.jp/ E-mail

[email protected]

Twitter https://twitter.com/harakancpa Eight https://8card.net/p/23252883081 LinkedIn https://www.linkedin.com/in/harakan/ 本資料における会社名・製品名・サービス名・ロゴ等は、それぞれ各社の商標または登録商標です。 本資料に掲載されている全ての画像・⽂章・情報等は著作権により保護されています。 本資料の⼀部または全部を無断で転載、または複製など、他の⽬的に使⽤することを固くお断りいたします。 第三者への提供、インターネットでのアップロード、SNSなどでの共有等もご遠慮ください。 Contact us 62

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![ Web/blog http://harakancpa.com/blog http://kleta.co.jp/ E-mail [email protected]](https://files.speakerdeck.com/presentations/4073e41480bf4b6dafb6f234c97fb6cc/slide_61.jpg){kind=link}