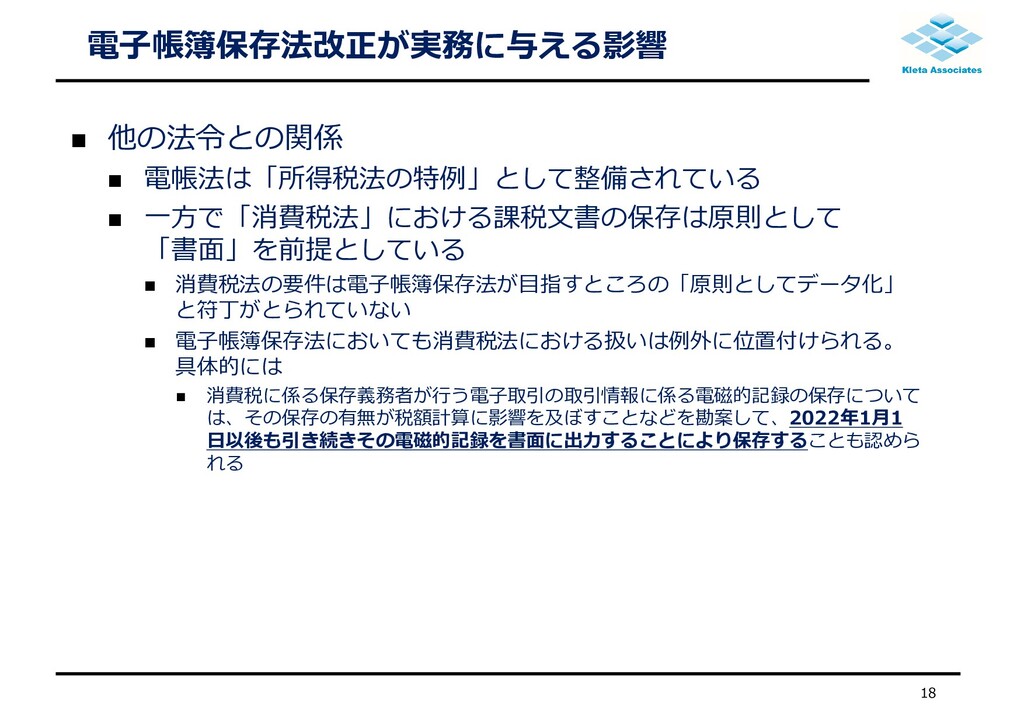

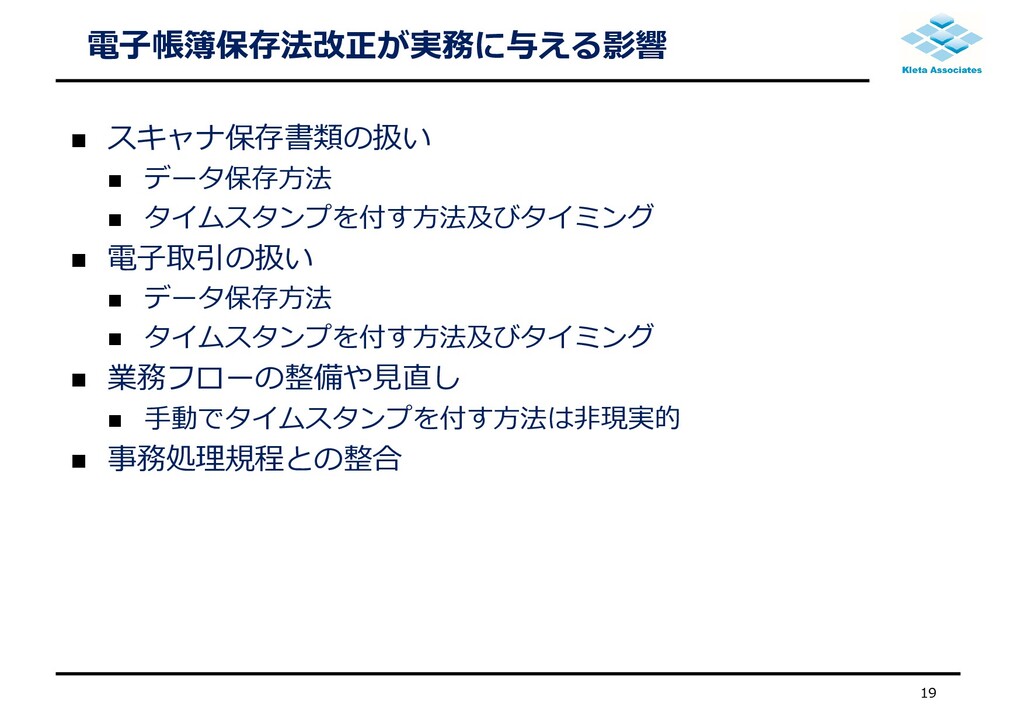

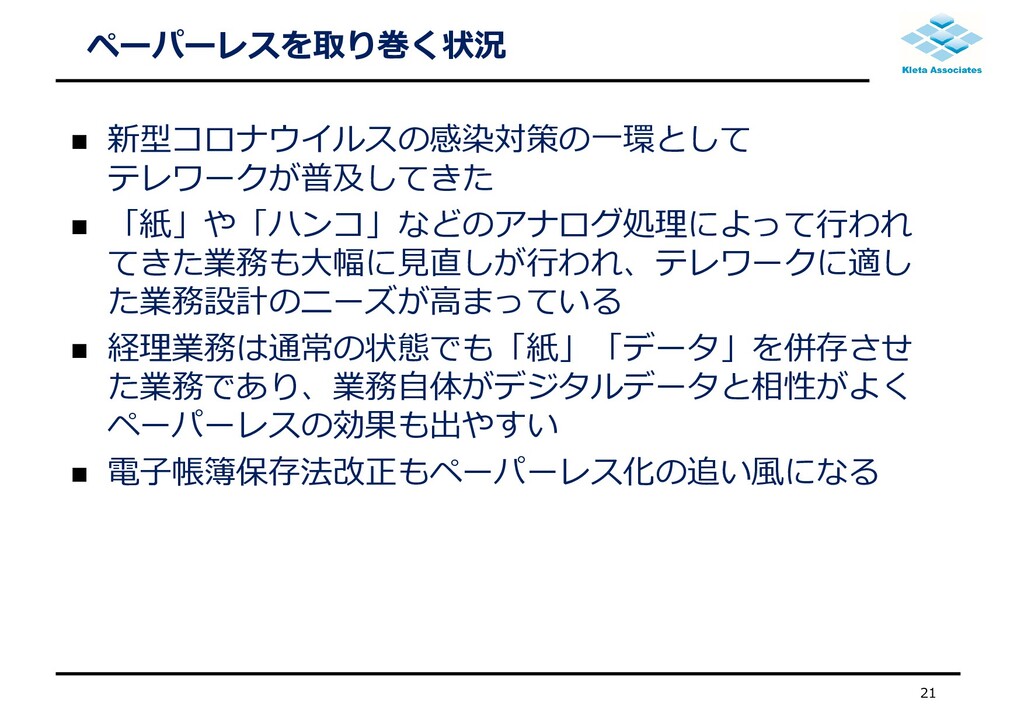

電子帳簿保存法が改正され、2022年1月からは課税文書に係る電子取引については原則として書面でなくデータの保存が求められるようになった。これらの改正が経理業務に与える影響は大きく、実務を安定的に運用しつつ業務フローやITインフラを見直すことが今後避けて通れない。

経理業務で電子帳簿保存法に対応するためには、ペーパーレスをどこまで推進すればよいのか。またどのようなプロジェクト体制で、いつまでに取り組むべきなのか。本講演では、電子帳簿保存法の改正を見据えて、経理業務でペーパーレスをどのように推進していくべきかを概観し、効果的かつ効率的な業務改革のアプローチを解説する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}