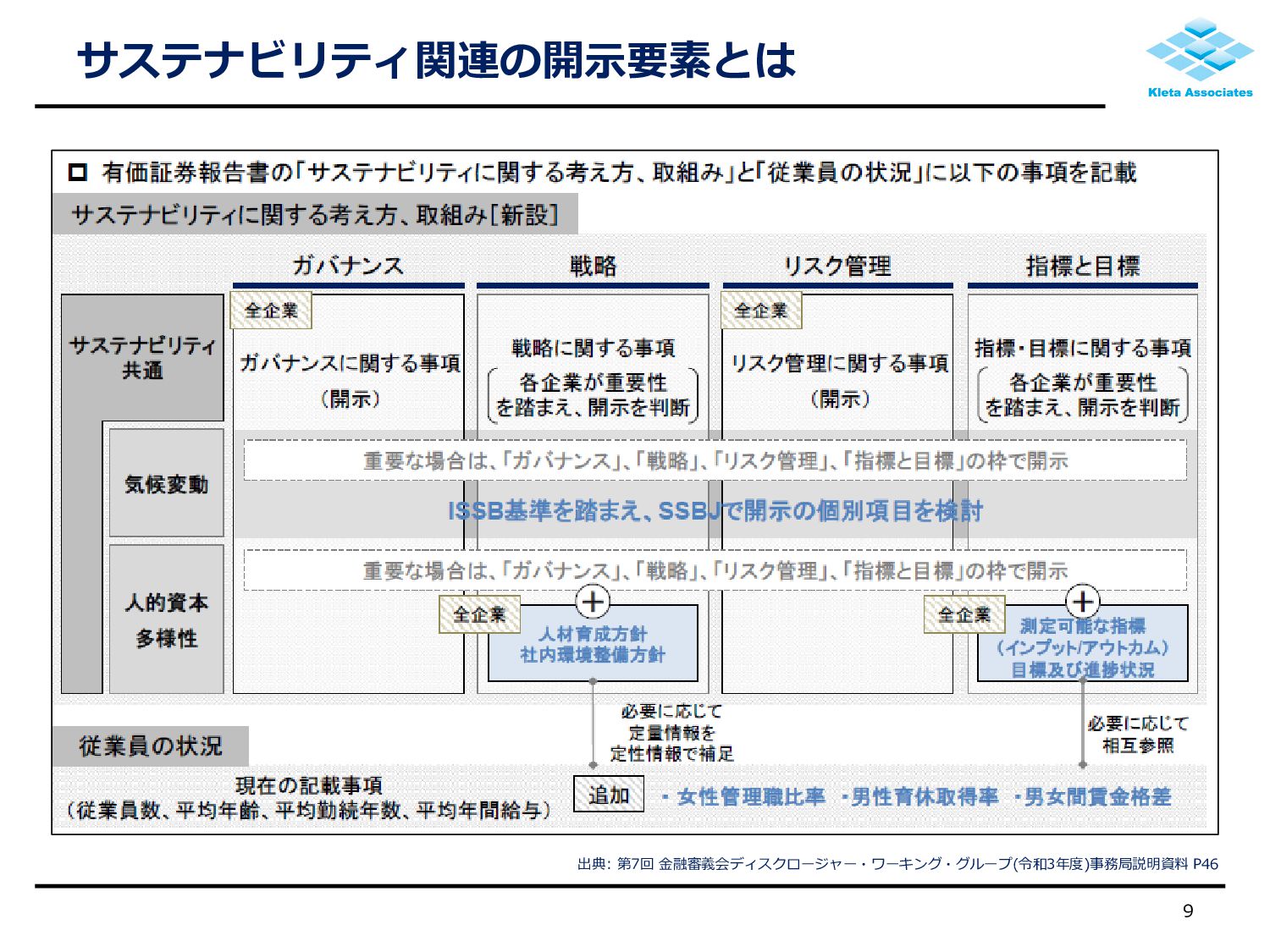

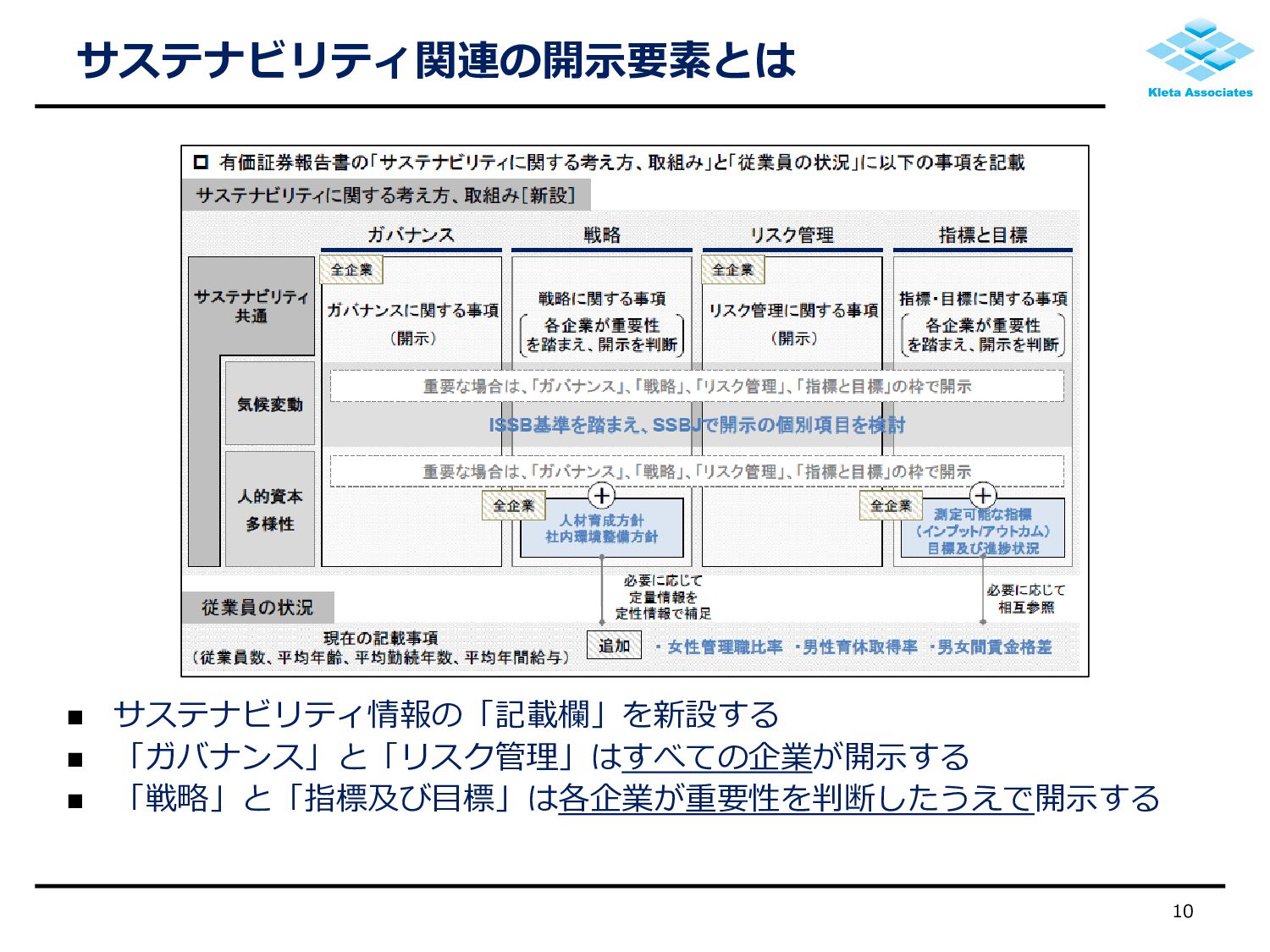

ESG投資が世界的に拡大するなか、我が国でも公開企業におけるサステナビリティ関連の開示が2023年から本格的に進む。具体的には、財務情報に加えてガバナンス・リスク管理・人的資本・多様性など、より広い情報開示が求められる。このような動きのなか、特にリスク管理領域においては日々高まるサイバーセキュリティリスクへの対応が企業にとって喫緊の課題であり、企業が持続可能なITインフラを維持提供する能力を有するかどうかが、市場参加者の評価基準にもなりつつある。

企業全体として、またオペレーションの現場ではどのような点に留意してサイバーセキュリティリスクに取り組むべきか?本講演では「サステナビリティ関連開示の最新動向」や「我が国上場企業各社のサイバーセキュリティリスクへの取組み」について解説するとともに、経営視点・現場視点での今後の方向性について概観する。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}