Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

バックオフィス業務の教科書~お金の請求と管理編~

Search

田中 慎

December 03, 2019

Business

710

1

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

バックオフィス業務の教科書~お金の請求と管理編~

クラウドサービスの利用を前提としたバックオフィス業務の入門講座です。

クラウドのメリットを享受しながら、不足している部分を補うポイントをお伝えしました。

田中 慎

December 03, 2019

More Decks by 田中 慎

See All by 田中 慎

私たちはドラえもんに使われるために仕事をしているわけではない

shinxtanaka

1

480

Claudeの基本と税理士事務所での使い方_202604

shinxtanaka

0

360

20231220_いまさら聞けない確定申告の基本と準備のポイント

shinxtanaka

0

200

1人バックオフィスのための年間の税務・労務手続きの全体像

shinxtanaka

0

200

インボイス制度入門とデジタル化の考え方

shinxtanaka

0

1.3k

社会的企業のための会計思考_概要資料_20230614

shinxtanaka

0

990

財務会計Ⅰ_①概要_20230413

shinxtanaka

0

250

バックオフィス業務(経理部門) の業務改善に係るデジタル化

shinxtanaka

0

300

SOU-MU部紹介

shinxtanaka

0

1.8k

Other Decks in Business

See All in Business

Nstock 採用資料 / We are hiring

nstock

30

390k

採用ピッチデック

macloud

5

90k

負債解消という仕事は儲かる

uproad3

5

3.6k

会社紹介資料

gatechnologies

3

200k

yomiyomi company deck

yomiyomi

0

1.1k

Mercari-Fact-book_en

mercari_inc

2

37k

AIネイティブ時代における 開発組織の役割と拡張の可能性

recruitengineers

PRO

2

270

PMMから始まる経営 PMM→CMO/CPOの5年から導いた、 PMMの役割

kazuotanaka

1

370

「人を育てる」ことは「待ちこがれる」ことである

kawanotron

0

220

ログラス会社紹介資料 / Loglass Company Deck

loglass2019

18

560k

AI時代のリスク管理は どうあるべきか考えてみる

0air

0

340

令和8年度会社パンフレット

wf714201

0

380

Featured

See All Featured

We Are The Robots

honzajavorek

0

290

Organizational Design Perspectives: An Ontology of Organizational Design Elements

kimpetersen

PRO

1

790

Gemini Prompt Engineering: Practical Techniques for Tangible AI Outcomes

mfonobong

2

470

Between Models and Reality

mayunak

4

380

Responsive Adventures: Dirty Tricks From The Dark Corners of Front-End

smashingmag

254

22k

How to Build an AI Search Optimization Roadmap - Criteria and Steps to Take #SEOIRL

aleyda

1

2.1k

Marketing Yourself as an Engineer | Alaka | Gurzu

gurzu

0

270

Build The Right Thing And Hit Your Dates

maggiecrowley

39

3.4k

Sharpening the Axe: The Primacy of Toolmaking

bcantrill

46

2.9k

Building AI with AI

inesmontani

PRO

1

1.1k

30 Presentation Tips

portentint

PRO

1

360

Visualizing Your Data: Incorporating Mongo into Loggly Infrastructure

mongodb

49

10k

Transcript

1

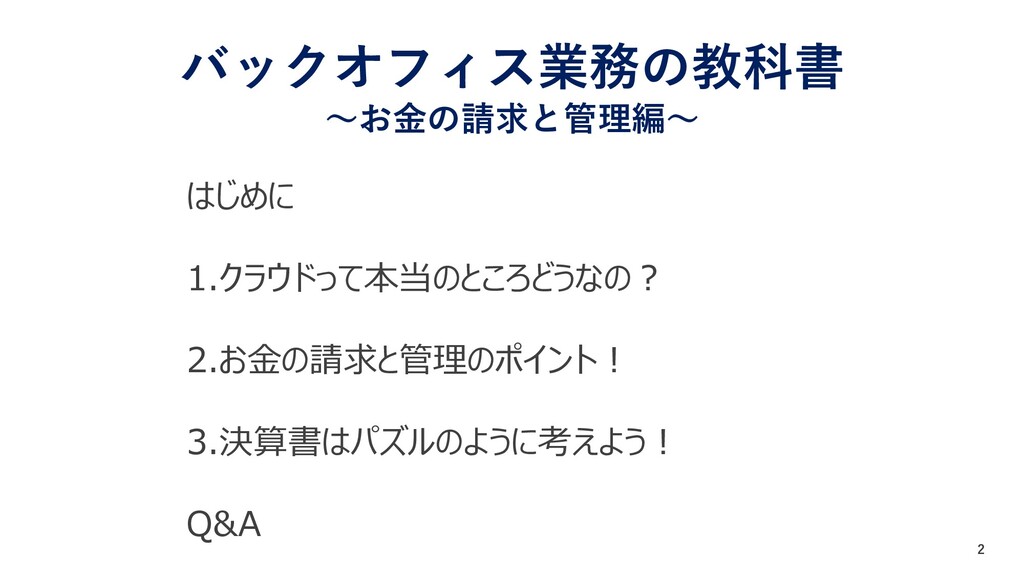

2 はじめに 1.クラウドって本当のところどうなの? 2.お金の請求と管理のポイント! 3.決算書はパズルのように考えよう! Q&A バックオフィス業務の教科書 ~お金の請求と管理編~

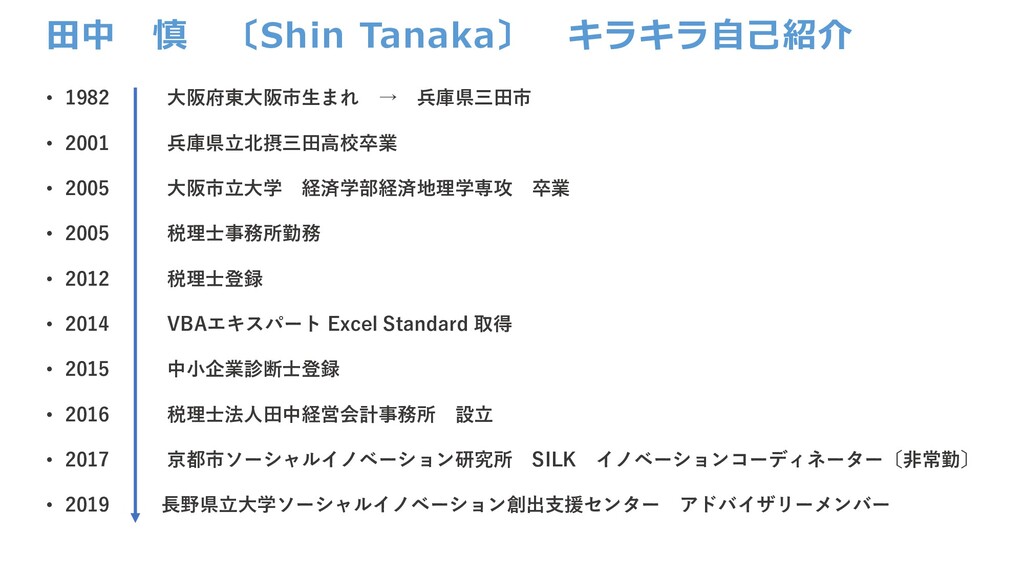

田中 慎 〔Shin Tanaka〕 キラキラ自己紹介 • 1982 大阪府東大阪市生まれ → 兵庫県三田市

• 2001 兵庫県立北摂三田高校卒業 • 2005 大阪市立大学 経済学部経済地理学専攻 卒業 • 2005 税理士事務所勤務 • 2012 税理士登録 • 2014 VBAエキスパート Excel Standard 取得 • 2015 中小企業診断士登録 • 2016 税理士法人田中経営会計事務所 設立 • 2017 京都市ソーシャルイノベーション研究所 SILK イノベーションコーディネーター〔非常勤〕 • 2019 長野県立大学ソーシャルイノベーション創出支援センター アドバイザリーメンバー

None

None

6

None

None

None

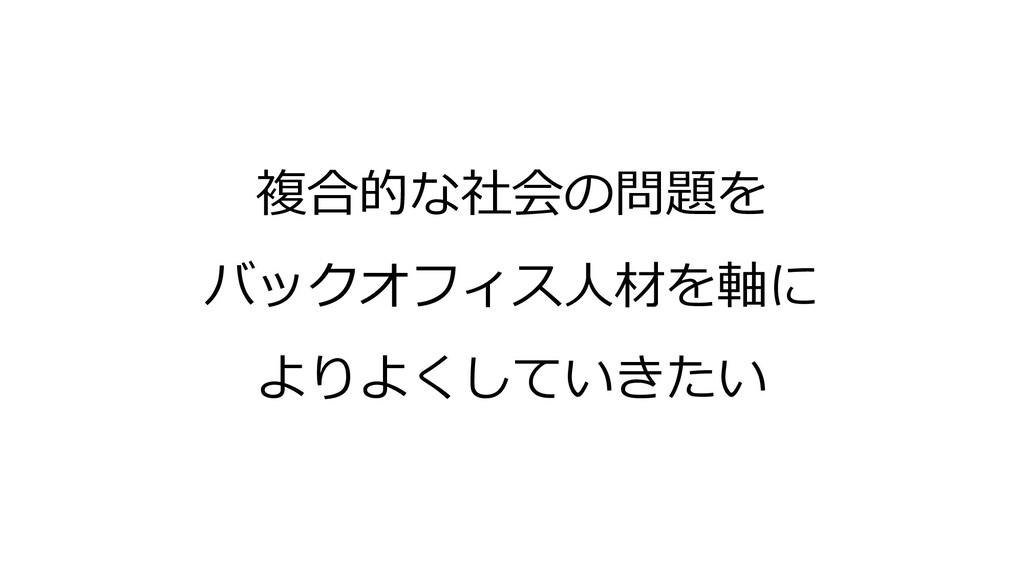

どうしてSOU-MU NIGHT をやっているの?

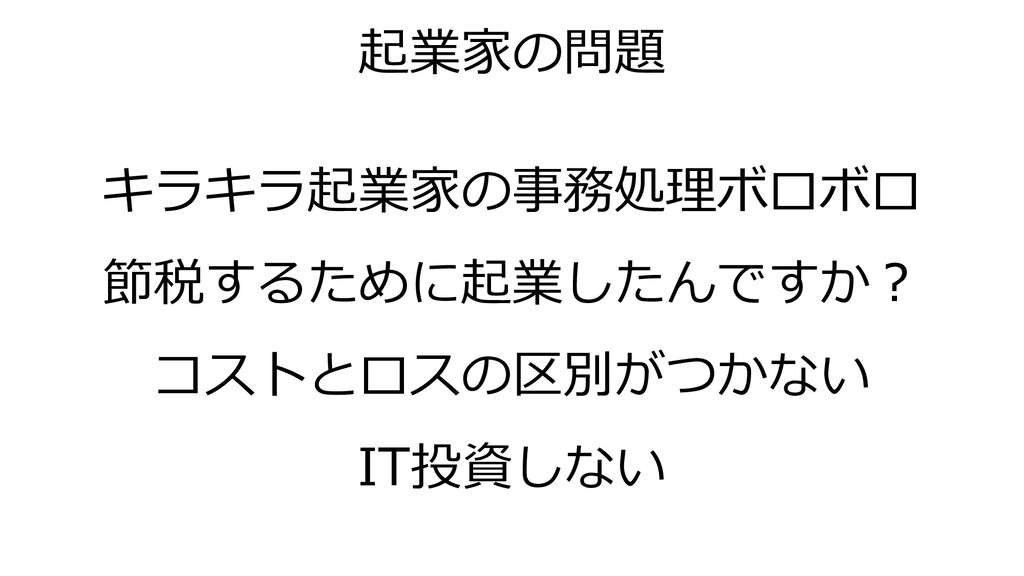

起業家の問題 キラキラ起業家の事務処理ボロボロ 節税するために起業したんですか? コストとロスの区別がつかない IT投資しない

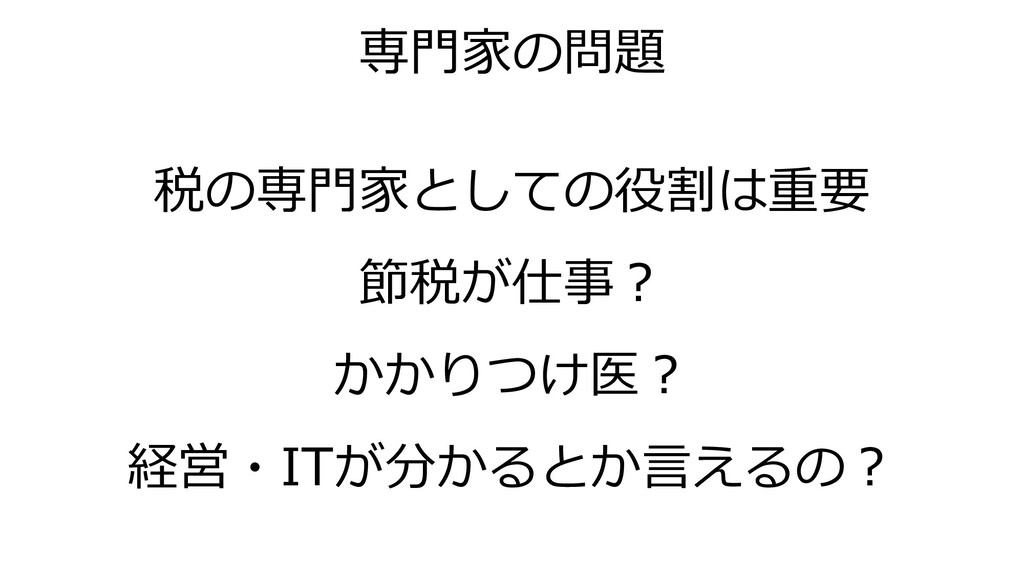

専門家の問題 税の専門家としての役割は重要 節税が仕事? かかりつけ医? 経営・ITが分かるとか言えるの?

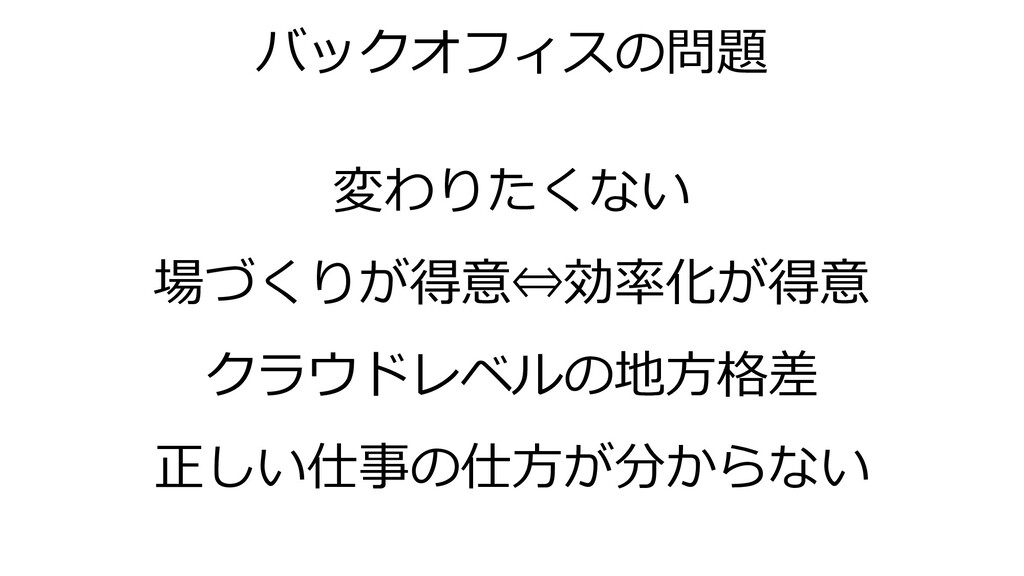

バックオフィスの問題 変わりたくない 場づくりが得意⇔効率化が得意 クラウドレベルの地方格差 正しい仕事の仕方が分からない

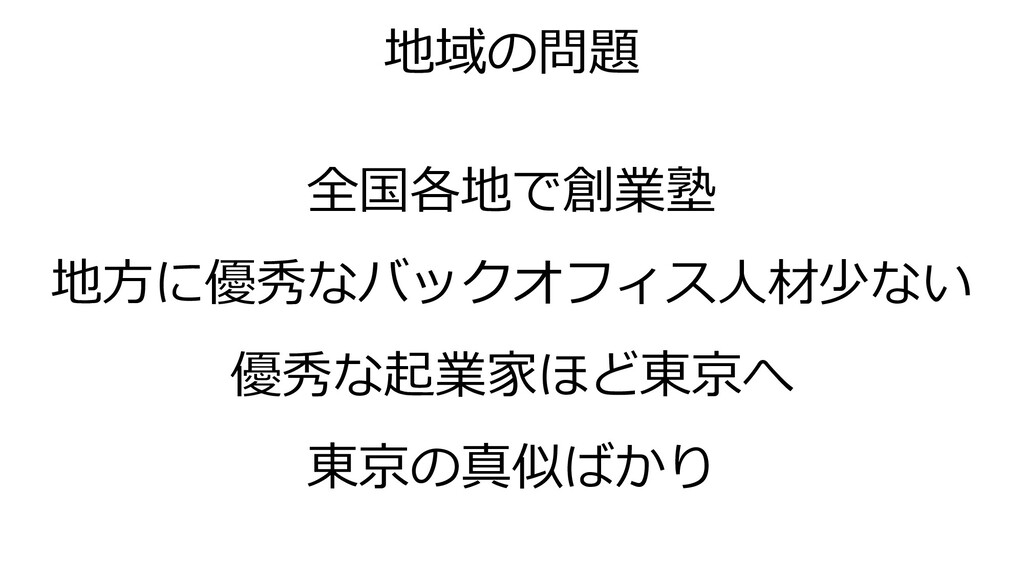

地域の問題 全国各地で創業塾 地方に優秀なバックオフィス人材少ない 優秀な起業家ほど東京へ 東京の真似ばかり

複合的な社会の問題を バックオフィス人材を軸に よりよくしていきたい

16 1.クラウドって本当のところどうなの? 2.お金の請求と管理のポイント! 3.決算書はパズルのように考えよう! バックオフィス業務の教科書 ~お金の請求と管理編~

FAX注文書 販売管理ソフト Excel生産指示書 Word発送用ラベル バックオフィスでこんなことが起きてませんか? 17

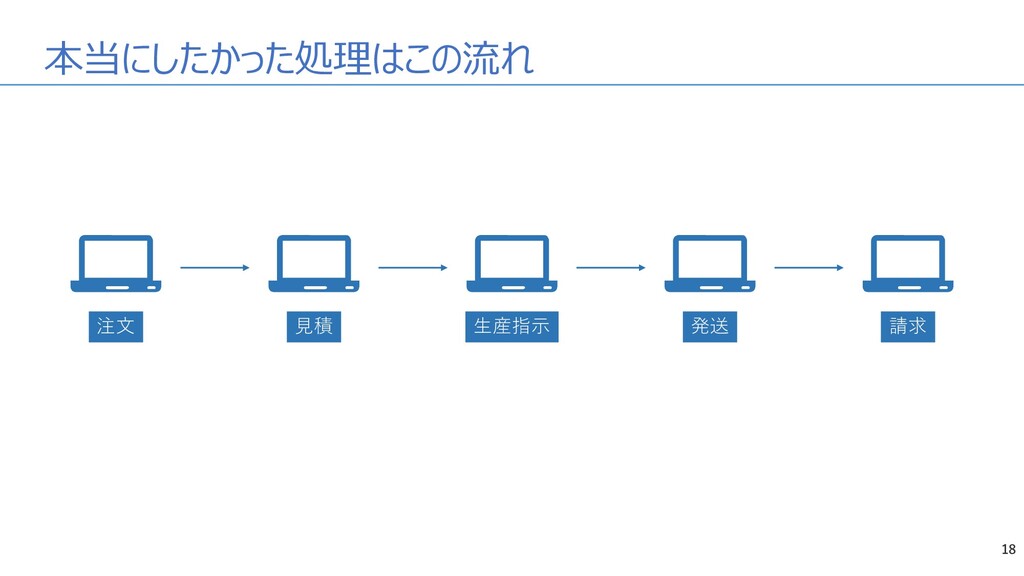

注文 見積 本当にしたかった処理はこの流れ 18 生産指示 発送 請求

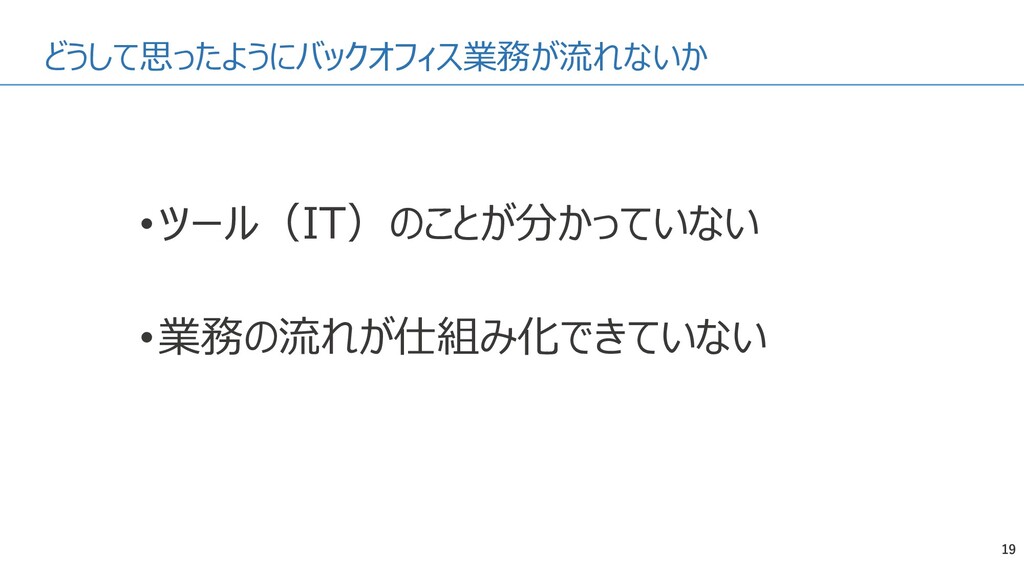

どうして思ったようにバックオフィス業務が流れないか 19 •ツール(IT)のことが分かっていない •業務の流れが仕組み化できていない

バックオフィス業務まわりのクラウドサービスが増加 20

バックオフィス業務まわりのクラウドサービスが増加 21

バックオフィス業務まわりのクラウドサービスが増加 22

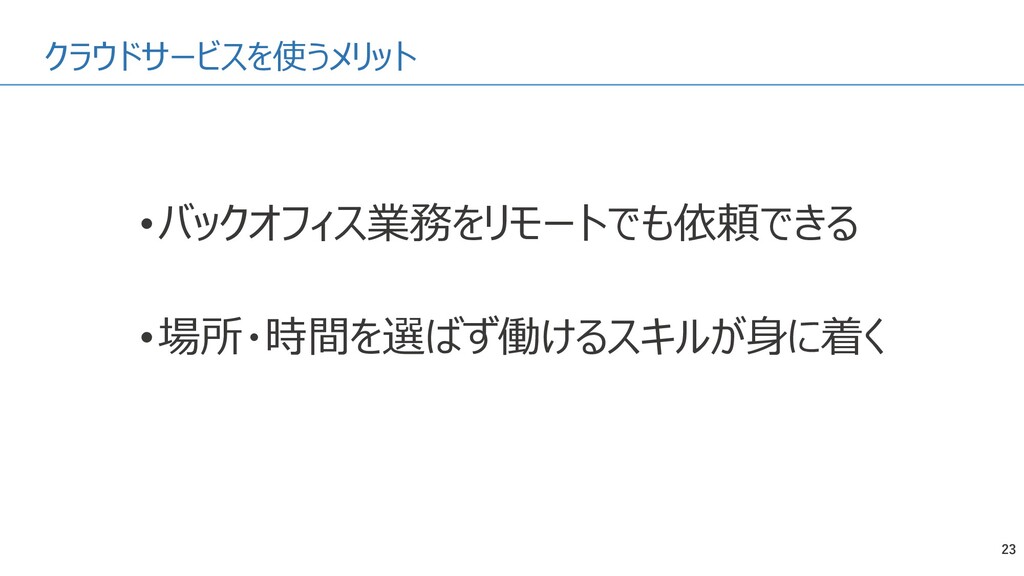

クラウドサービスを使うメリット 23 •バックオフィス業務をリモートでも依頼できる •場所・時間を選ばず働けるスキルが身に着く

ツールを正しく使えていますか? 24 なんとなくすぐ使える! →いつまで経ってもなんとなく使っている。

業務の見える化もクラウドサービスで 25

業務の見える化もクラウドサービスで 26

業務の見える化をするメリット 27 •チェックリストで次に同じ作業をするときに迷わない •他の人に進捗共有し、サポートを依頼できる •業務の見える化が生産性アップの入り口

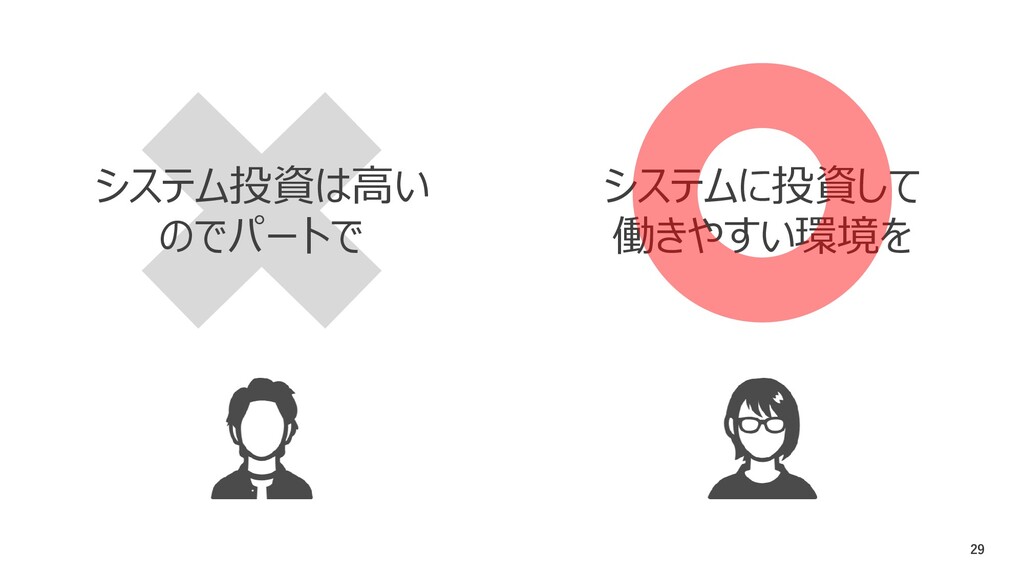

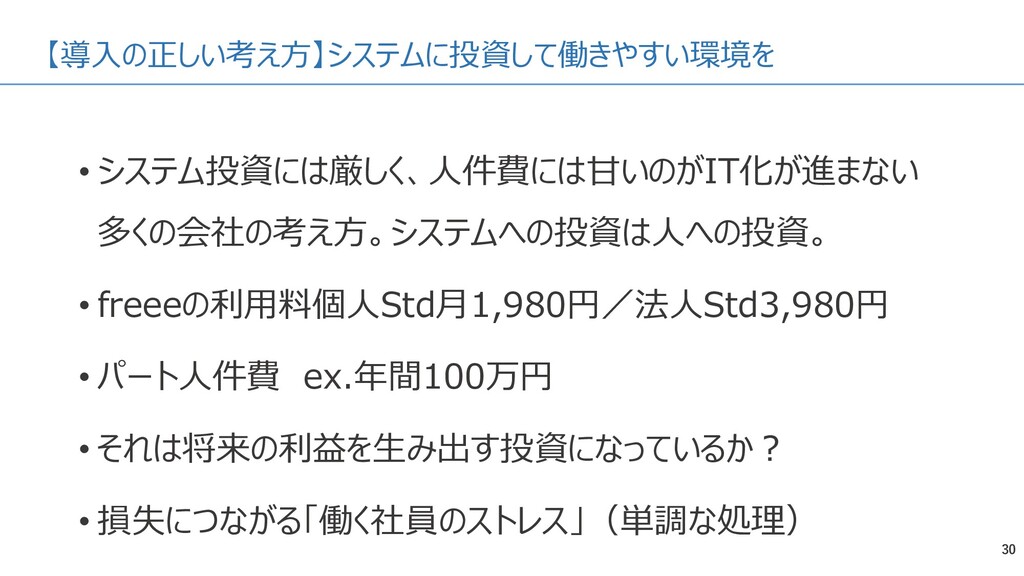

28 システム投資は高い のでパートで システムに投資して 働きやすい環境を

29 システム投資は高い のでパートで システムに投資して 働きやすい環境を

• システム投資には厳しく、人件費には甘いのがIT化が進まない 多くの会社の考え方。システムへの投資は人への投資。 • freeeの利用料個人Std月1,980円/法人Std3,980円 • パート人件費 ex.年間100万円 • それは将来の利益を生み出す投資になっているか?

• 損失につながる「働く社員のストレス」(単調な処理) 【導入の正しい考え方】システムに投資して働きやすい環境を 30

31 わかった!クラウド サービス使います! 自社の業務にあった ツールを選びたいです

32 わかった!クラウド サービス使います! 自社の業務にあった ツールを選びたいです

• 「とりあえずクラウドいれる」「自社もRPAに取り組む」は現場を混 乱させる。 • そもそも不要な処理をRPA化すれば、永続的に無駄なコストが 生じ続けることになる。 例)レジの売上データを、会計ソフトへデータインポートする作業をRPA化する。 →Airレジとクラウド会計でできるのに、、、 • システム導入前に、ECRS(なくせないか、一緒にできないか、

やり方を変えられないか、簡単にできないか)の視点で見直し。 【導入の正しい考え方】自社の業務にあったツールを選ぶ 33

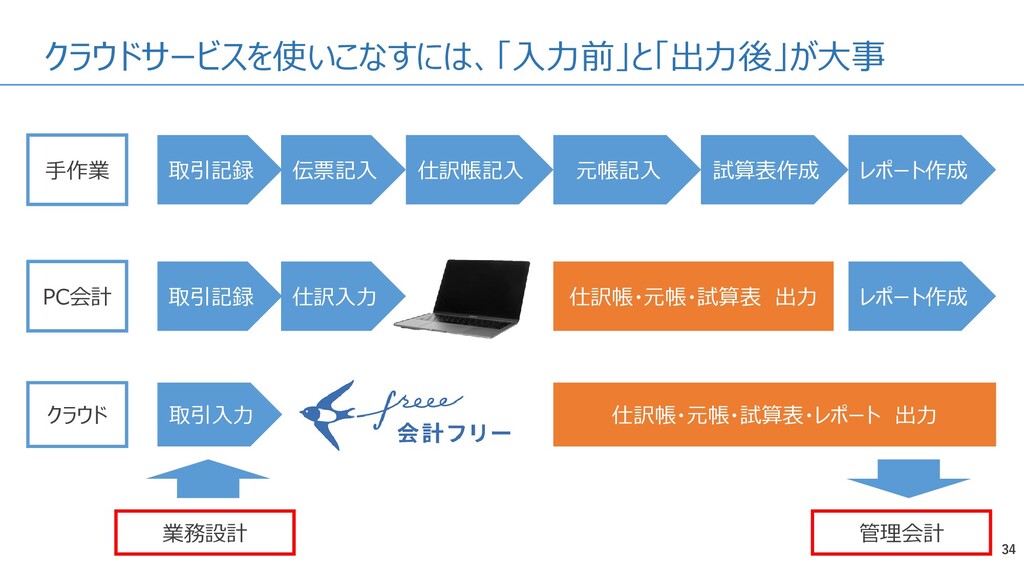

クラウドサービスを使いこなすには、「入力前」と「出力後」が大事 34 手作業 伝票記入 仕訳帳記入 元帳記入 試算表作成 レポート作成 取引記録 PC会計

仕訳入力 レポート作成 取引記録 仕訳帳・元帳・試算表 出力 クラウド 取引入力 仕訳帳・元帳・試算表・レポート 出力 業務設計 管理会計

クラウドサービスはAPIでデータがつながる 35

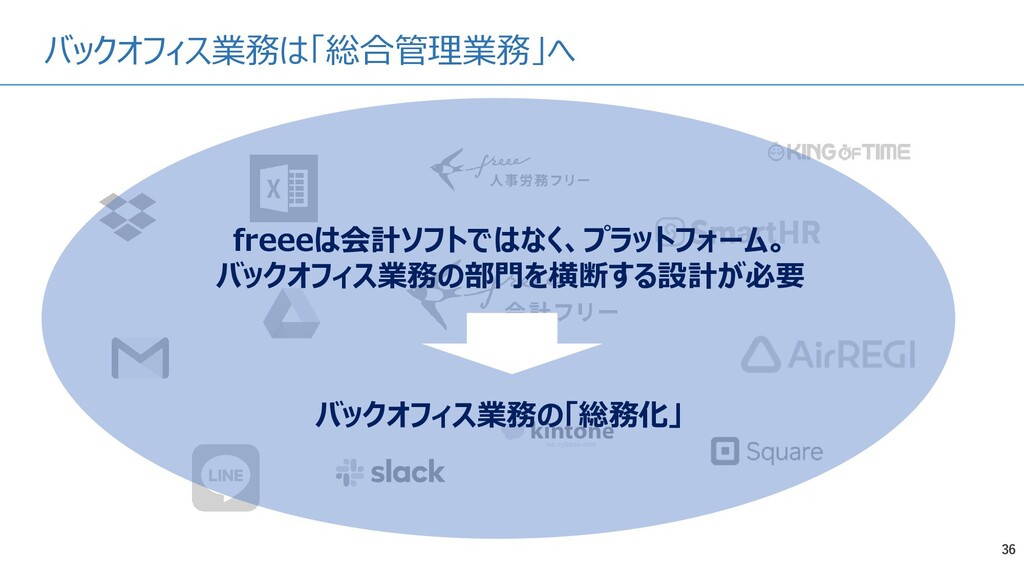

バックオフィス業務は「総合管理業務」へ 36 freeeは会計ソフトではなく、プラットフォーム。 バックオフィス業務の部門を横断する設計が必要 バックオフィス業務の「総務化」

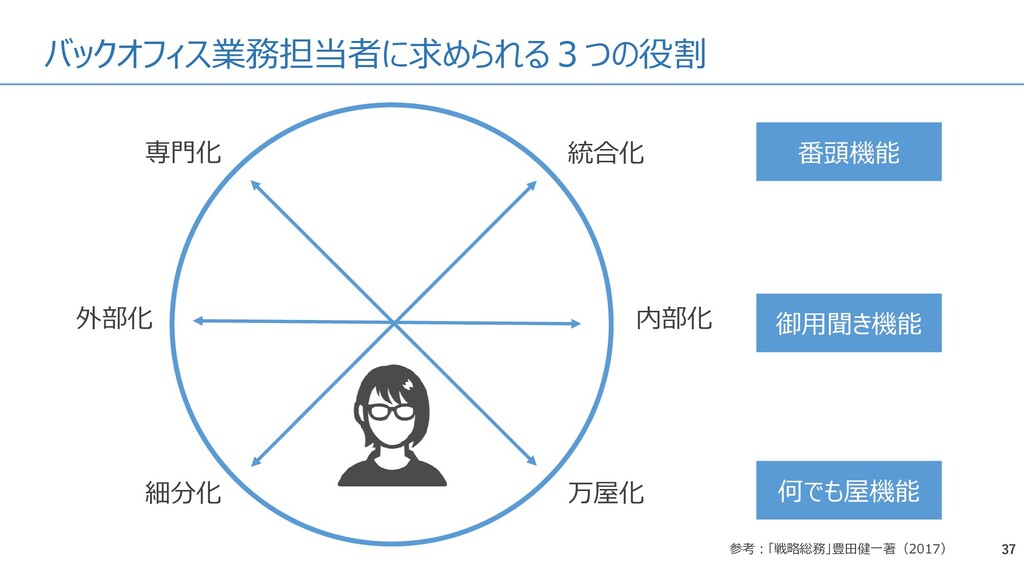

バックオフィス業務担当者に求められる3つの役割 37 専門化 外部化 細分化 万屋化 内部化 統合化 番頭機能 御用聞き機能

何でも屋機能 参考:「戦略総務」豊田健一著(2017)

38 1.クラウドって本当のところどうなの? 2.お金の請求と管理のポイント! 3.決算書はパズルのように考えよう! バックオフィス業務の教科書 ~お金の請求と管理編~

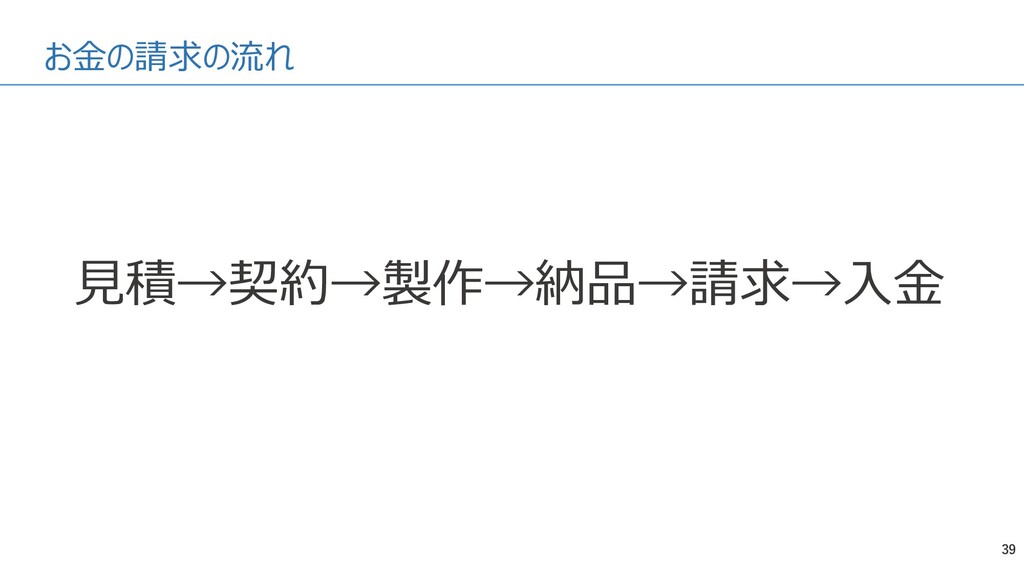

お金の請求の流れ 39 見積→契約→製作→納品→請求→入金

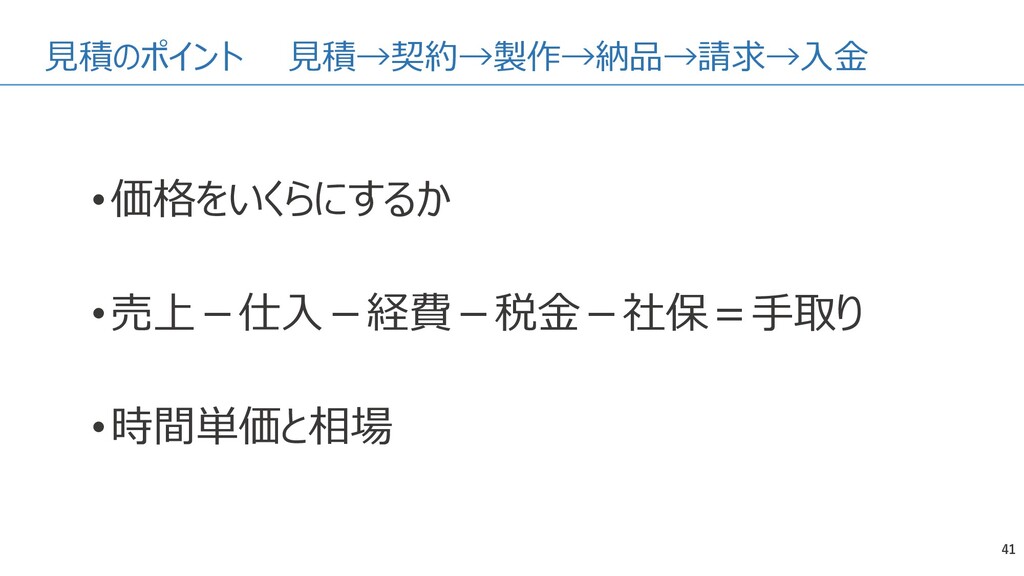

見積のポイント 見積→契約→製作→納品→請求→入金 40

見積のポイント 見積→契約→製作→納品→請求→入金 41 •価格をいくらにするか •売上-仕入-経費-税金-社保=手取り •時間単価と相場

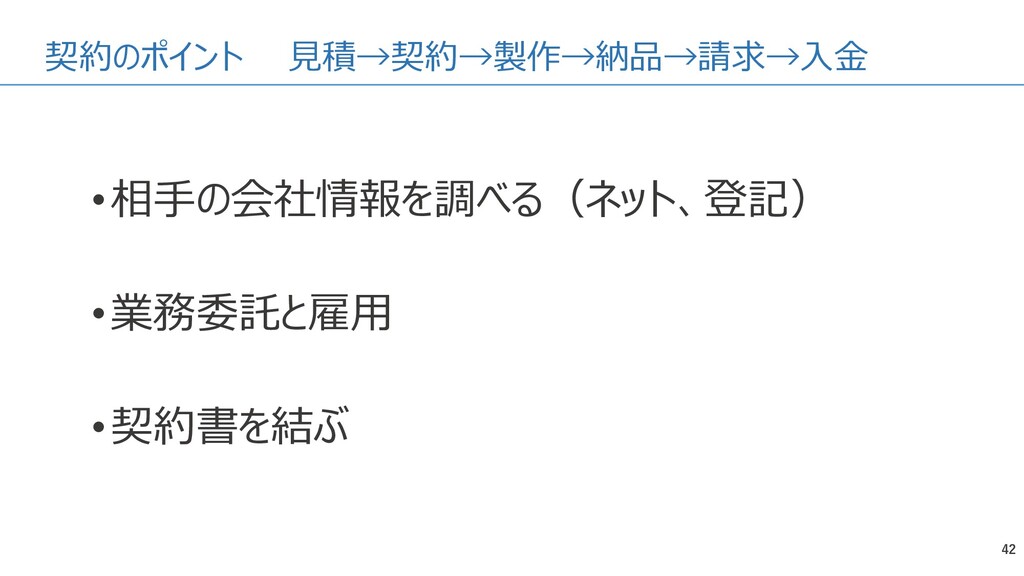

契約のポイント 見積→契約→製作→納品→請求→入金 42 •相手の会社情報を調べる(ネット、登記) •業務委託と雇用 •契約書を結ぶ

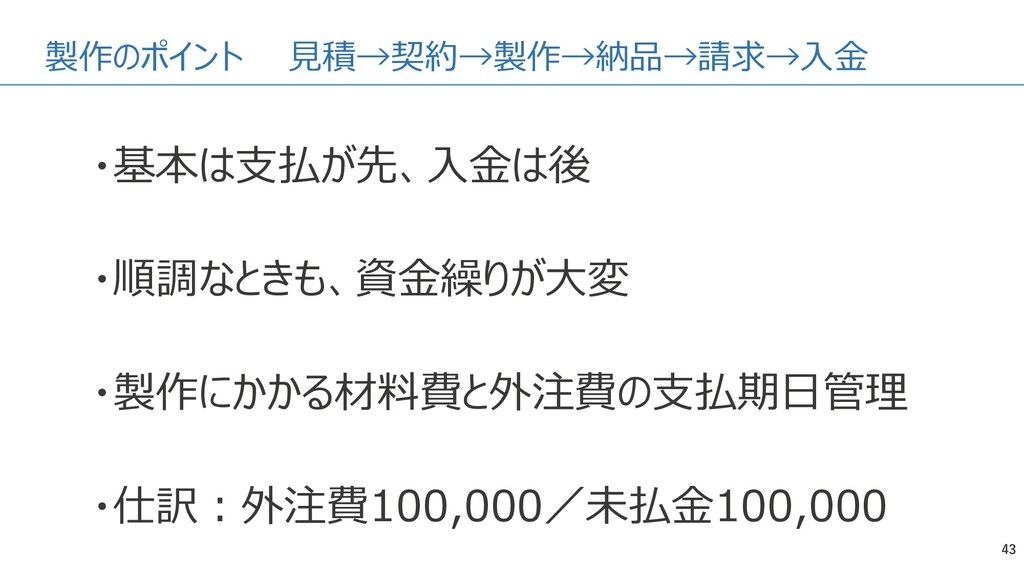

製作のポイント 見積→契約→製作→納品→請求→入金 43 ・基本は支払が先、入金は後 ・順調なときも、資金繰りが大変 ・製作にかかる材料費と外注費の支払期日管理 ・仕訳:外注費100,000/未払金100,000

納品のポイント 見積→契約→製作→納品→請求→入金 44

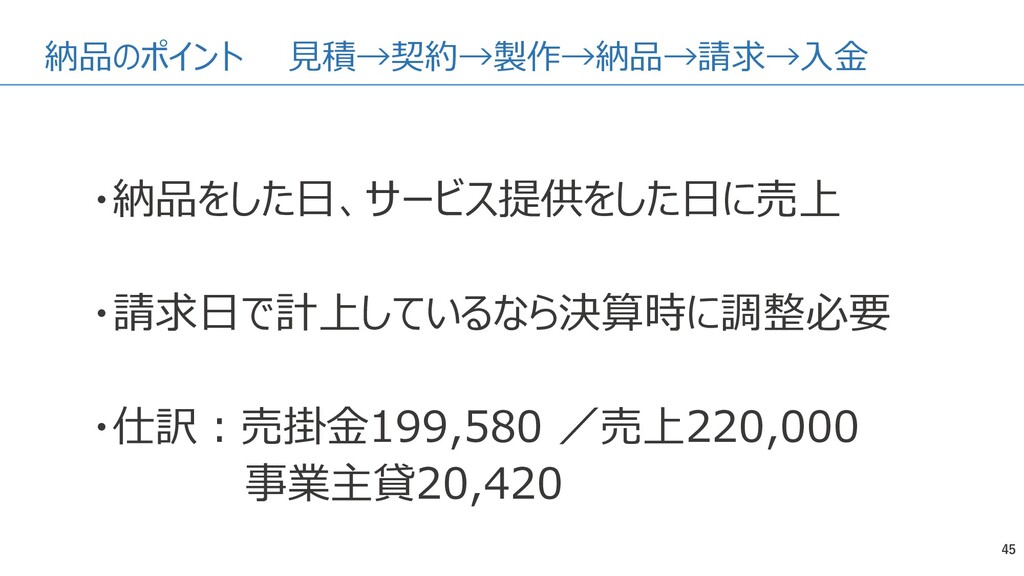

納品のポイント 見積→契約→製作→納品→請求→入金 45 ・納品をした日、サービス提供をした日に売上 ・請求日で計上しているなら決算時に調整必要 ・仕訳:売掛金199,580 /売上220,000 事業主貸20,420

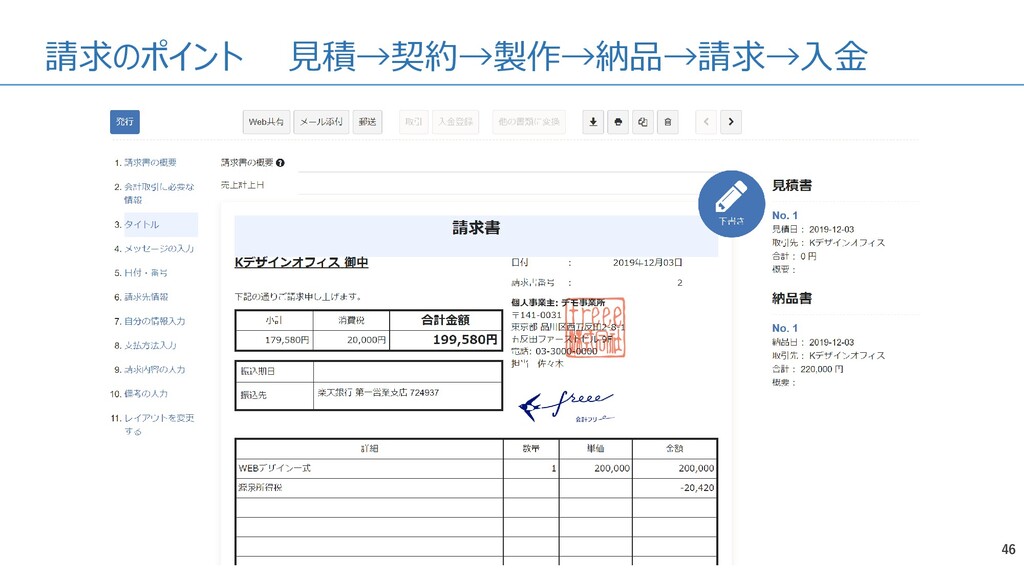

請求のポイント 見積→契約→製作→納品→請求→入金 46

請求のポイント 見積→契約→製作→納品→請求→入金 47 ・免税事業者でも課税取引なら消費税は請求する ・源泉所得税が必要なもの 個人に対する支払いで、規定されているもの 原稿料、講演料、デザイン料、士業への報酬等

入金のポイント 見積→契約→製作→納品→請求→入金 48

入金のポイント 見積→契約→製作→納品→請求→入金 49 ・支払期限をいつにするか(例:末締め/翌月20日払い) ・きちんと入金の確認をする(差額手数料?) ・入金確認までが仕事! ・仕訳:預金199,580 /売掛金199,580

50 1.クラウドって本当のところどうなの? 2.お金の請求と管理のポイント! 3.決算書はパズルのように考えよう! バックオフィス業務の教科書 ~お金の請求と管理編~

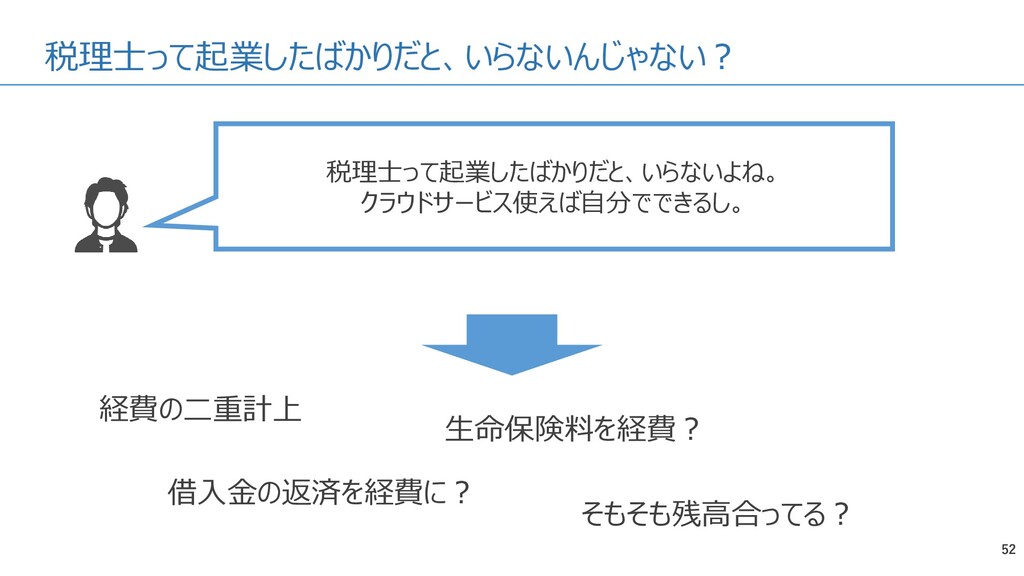

税理士って起業したばかりだと、いらないんじゃない? 51 税理士って起業したばかりだと、いらないよね。 クラウドサービス使えば自分でできるし。

52 経費の二重計上 借入金の返済を経費に? 生命保険料を経費? そもそも残高合ってる? 税理士って起業したばかりだと、いらないよね。 クラウドサービス使えば自分でできるし。 税理士って起業したばかりだと、いらないんじゃない?

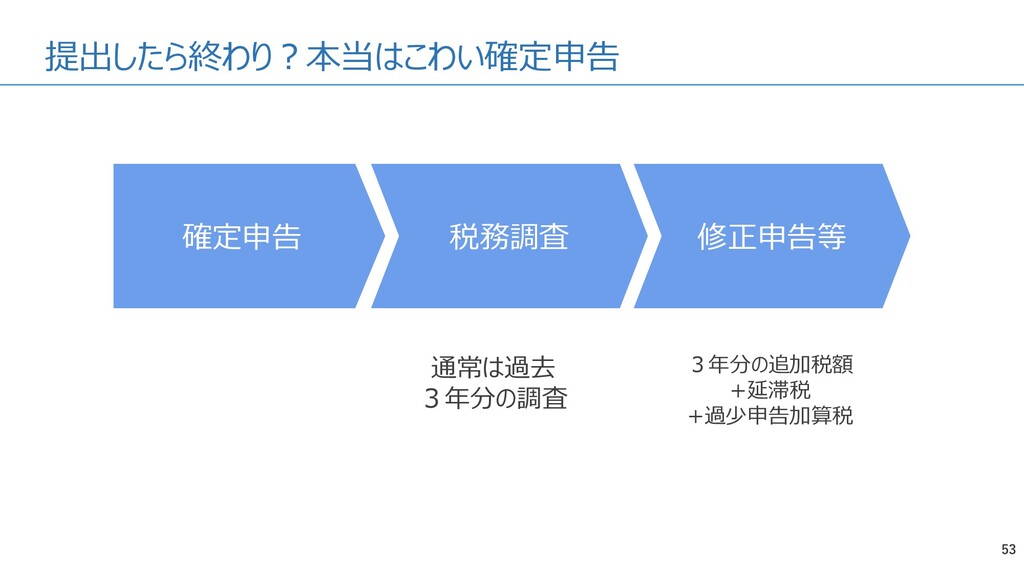

提出したら終わり?本当はこわい確定申告 53 確定申告 修正申告等 税務調査 通常は過去 3年分の調査 3年分の追加税額 +延滞税 +過少申告加算税

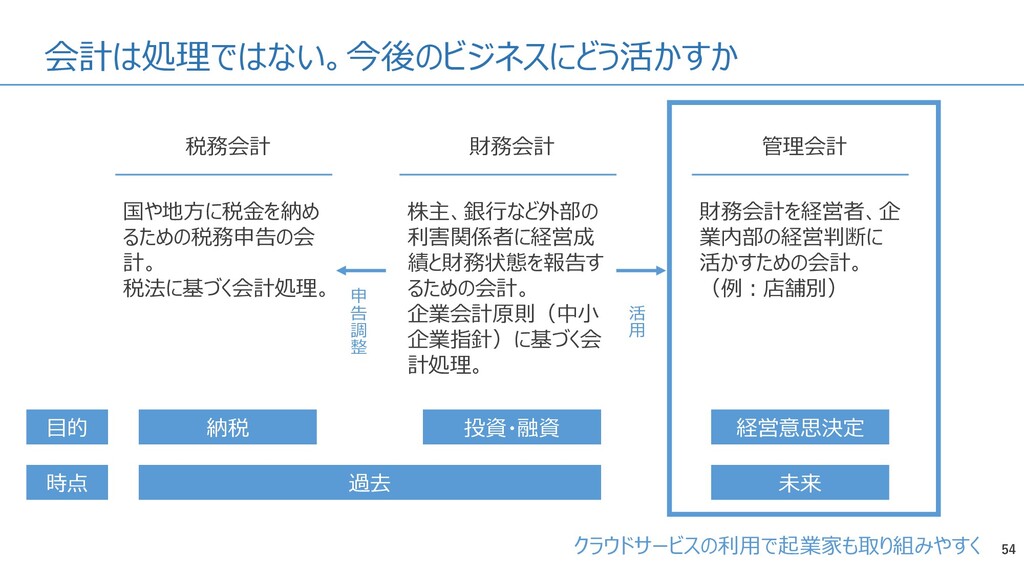

会計は処理ではない。今後のビジネスにどう活かすか 54 税務会計 国や地方に税金を納め るための税務申告の会 計。 税法に基づく会計処理。 財務会計 株主、銀行など外部の 利害関係者に経営成

績と財務状態を報告す るための会計。 企業会計原則(中小 企業指針)に基づく会 計処理。 管理会計 財務会計を経営者、企 業内部の経営判断に 活かすための会計。 (例:店舗別) 納税 目的 投資・融資 経営意思決定 申 告 調 整 クラウドサービスの利用で起業家も取り組みやすく 時点 過去 未来 活 用

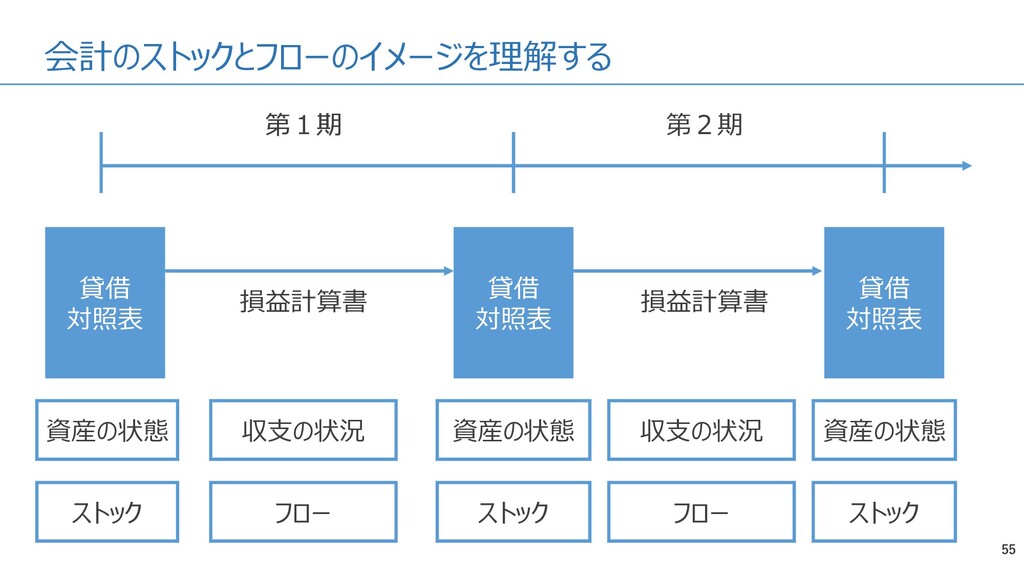

会計のストックとフローのイメージを理解する 55 貸借 対照表 貸借 対照表 貸借 対照表 損益計算書 損益計算書

資産の状態 収支の状況 収支の状況 資産の状態 資産の状態 ストック フロー フロー ストック ストック 第1期 第1期 第2期

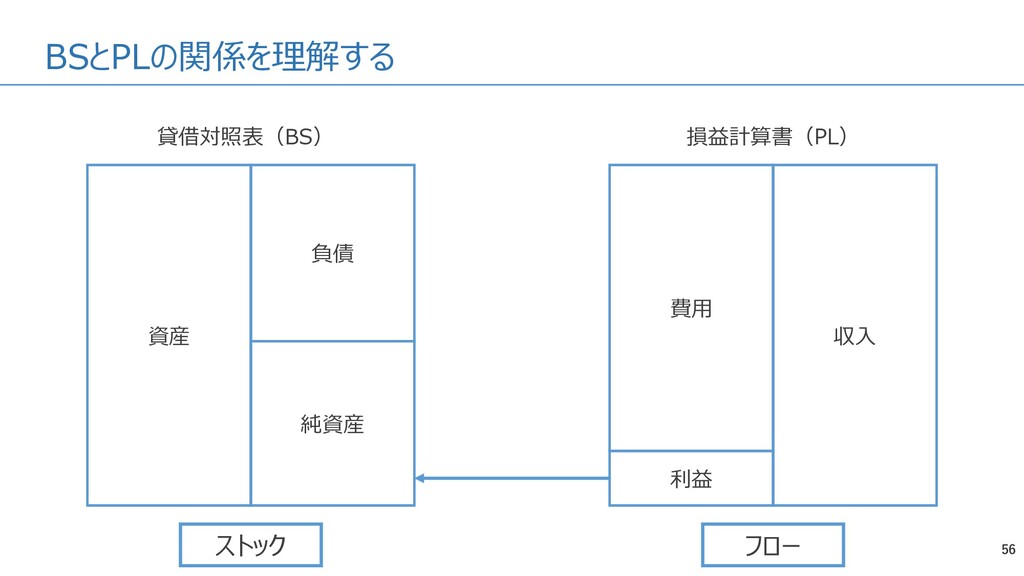

BSとPLの関係を理解する 56 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL) 利益

ストック フロー

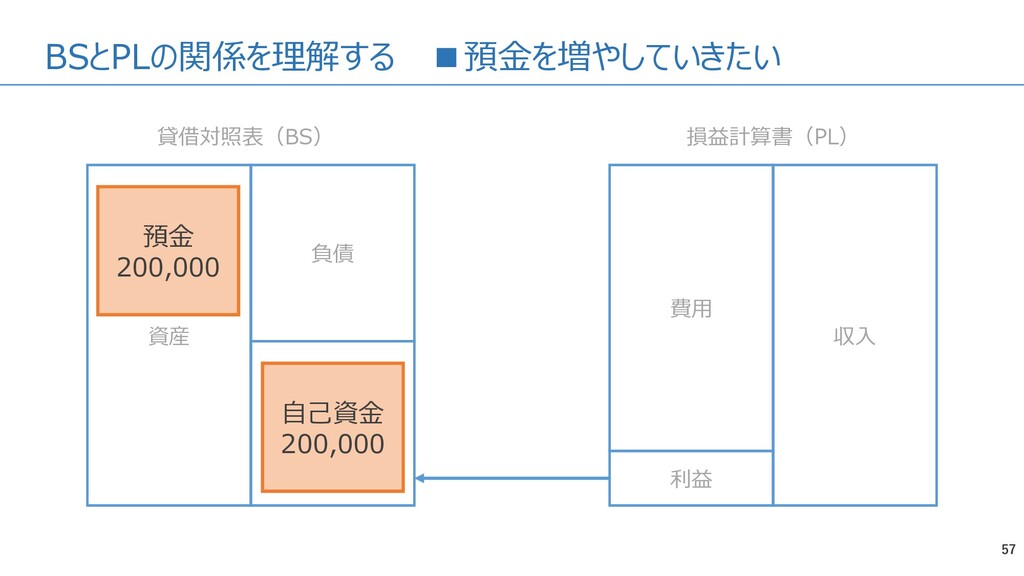

BSとPLの関係を理解する ▪預金を増やしていきたい 57 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL)

利益 預金 200,000 自己資金 200,000

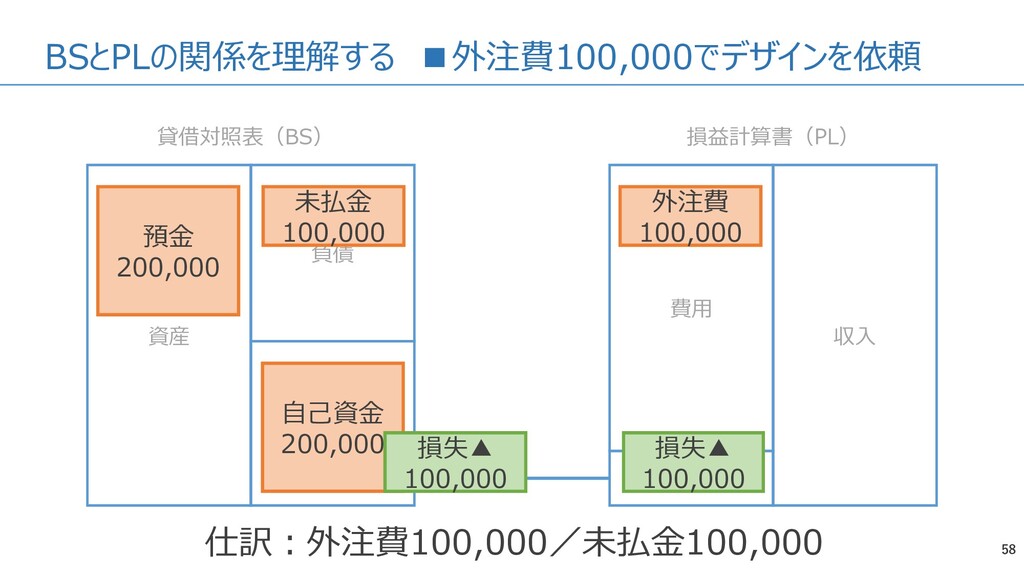

BSとPLの関係を理解する ▪外注費100,000でデザインを依頼 58 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL)

利益 外注費 100,000 未払金 100,000 預金 200,000 仕訳:外注費100,000/未払金100,000 自己資金 200,000 損失▲ 100,000 損失▲ 100,000

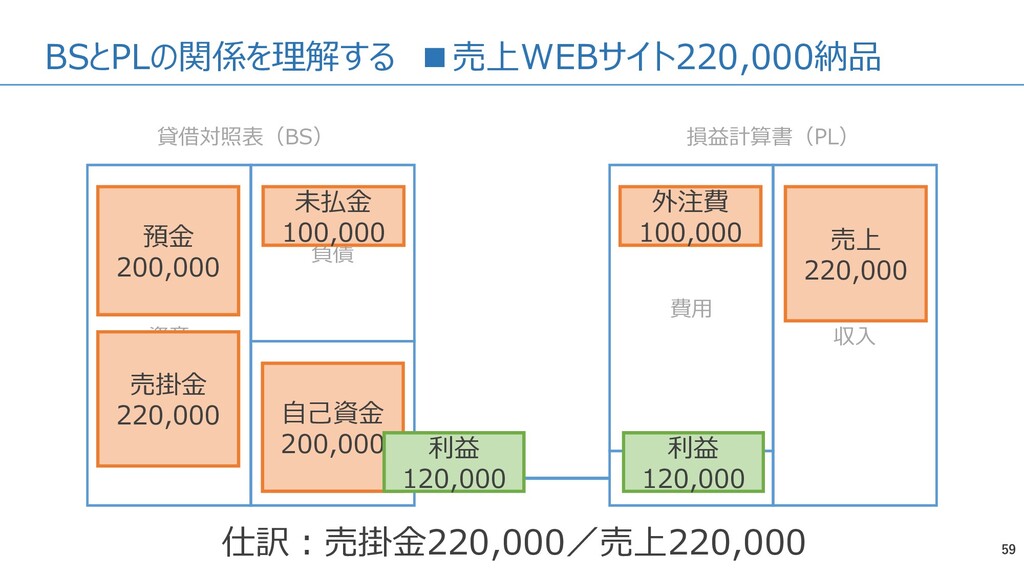

BSとPLの関係を理解する ▪売上WEBサイト220,000納品 59 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL)

利益 外注費 100,000 未払金 100,000 預金 200,000 仕訳:売掛金220,000/売上220,000 売上 220,000 売掛金 220,000 自己資金 200,000 利益 120,000 利益 120,000

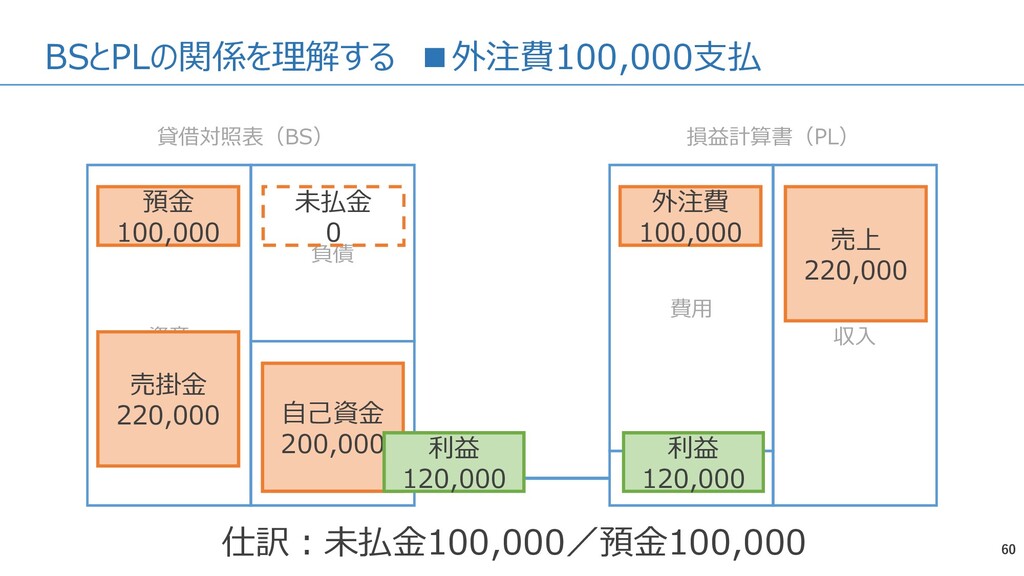

BSとPLの関係を理解する ▪外注費100,000支払 60 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL)

利益 外注費 100,000 未払金 0 預金 100,000 仕訳:未払金100,000/預金100,000 売上 220,000 売掛金 220,000 自己資金 200,000 利益 120,000 利益 120,000

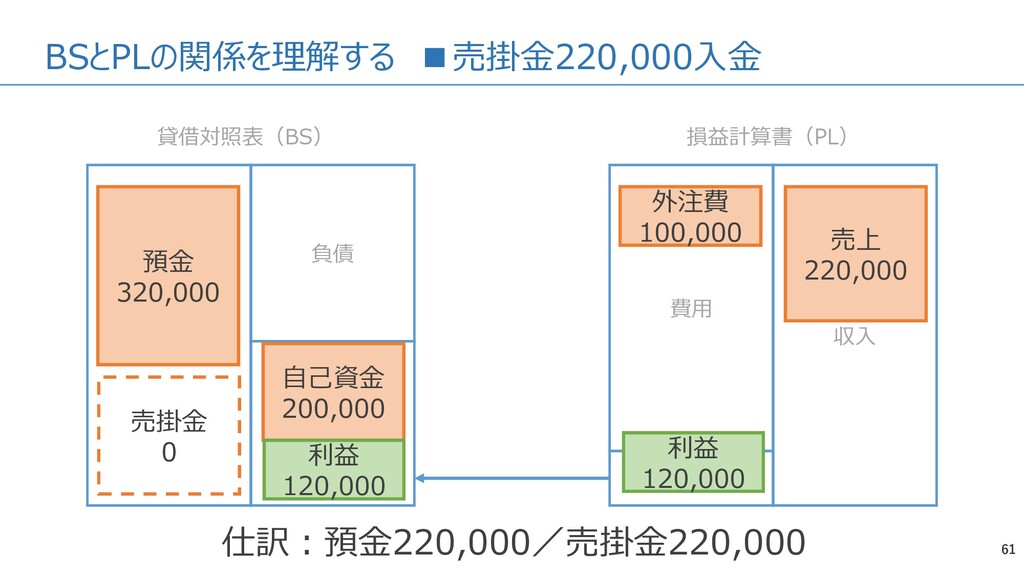

BSとPLの関係を理解する ▪売掛金220,000入金 61 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL)

利益 外注費 100,000 預金 320,000 仕訳:預金220,000/売掛金220,000 売上 220,000 売掛金 0 自己資金 200,000 利益 120,000 利益 120,000

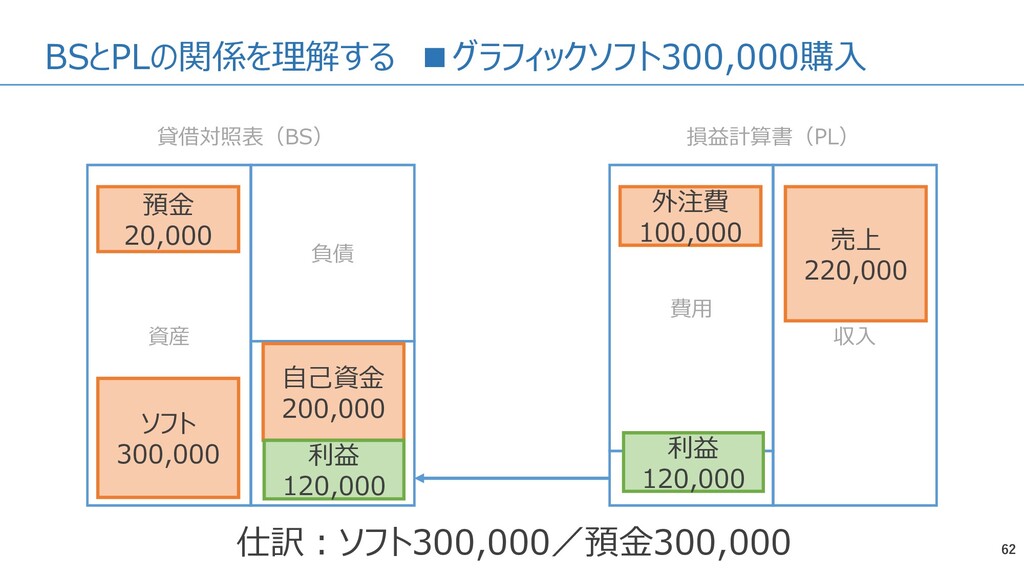

BSとPLの関係を理解する ▪グラフィックソフト300,000購入 62 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL)

利益 外注費 100,000 預金 20,000 仕訳:ソフト300,000/預金300,000 売上 220,000 自己資金 200,000 利益 120,000 利益 120,000 ソフト 300,000

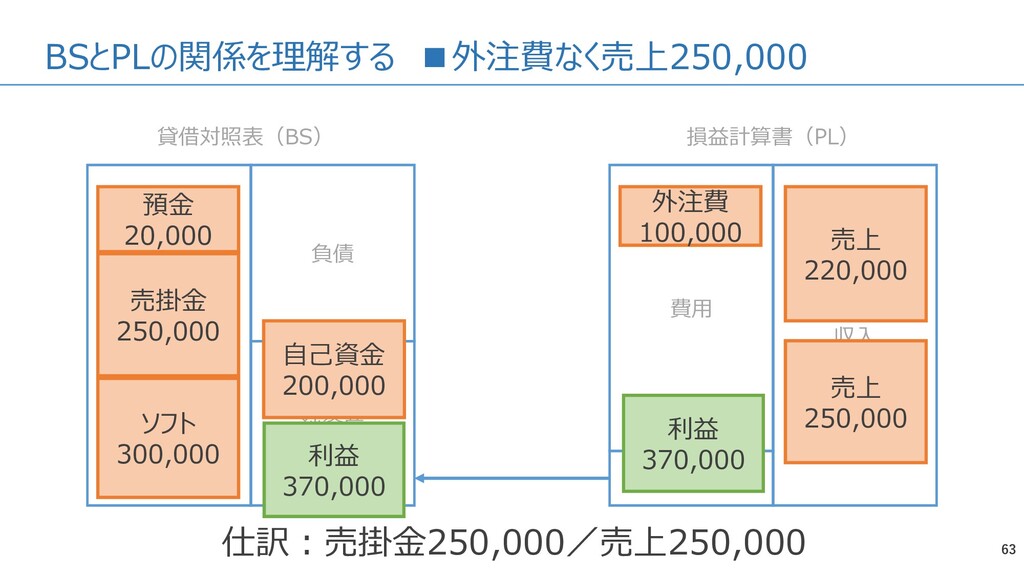

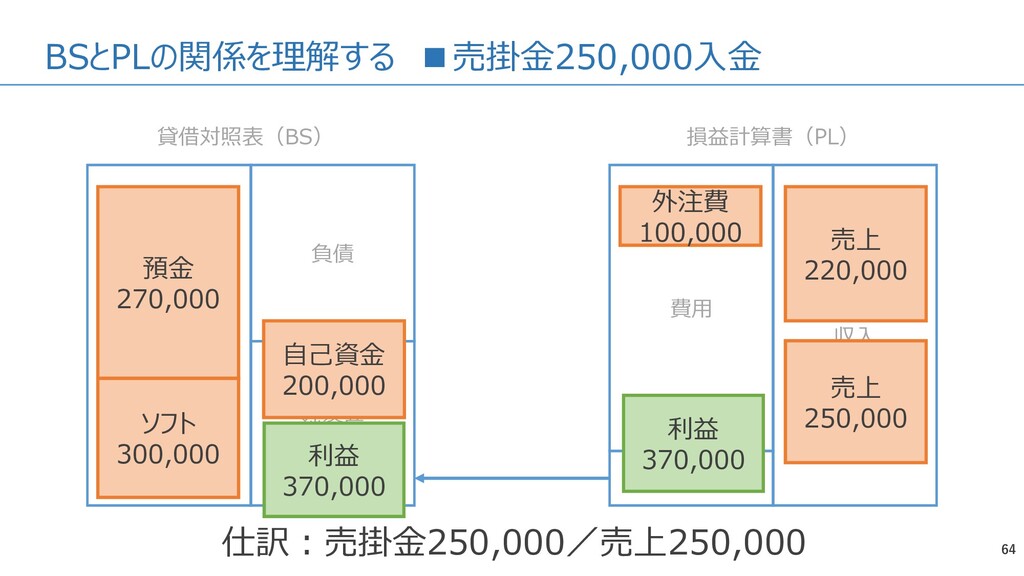

BSとPLの関係を理解する ▪外注費なく売上250,000 63 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL)

利益 外注費 100,000 預金 20,000 仕訳:売掛金250,000/売上250,000 売上 220,000 自己資金 200,000 利益 370,000 利益 370,000 ソフト 300,000 売上 250,000 売掛金 250,000

BSとPLの関係を理解する ▪売掛金250,000入金 64 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL)

利益 外注費 100,000 預金 270,000 仕訳:売掛金250,000/売上250,000 売上 220,000 自己資金 200,000 利益 370,000 利益 370,000 ソフト 300,000 売上 250,000

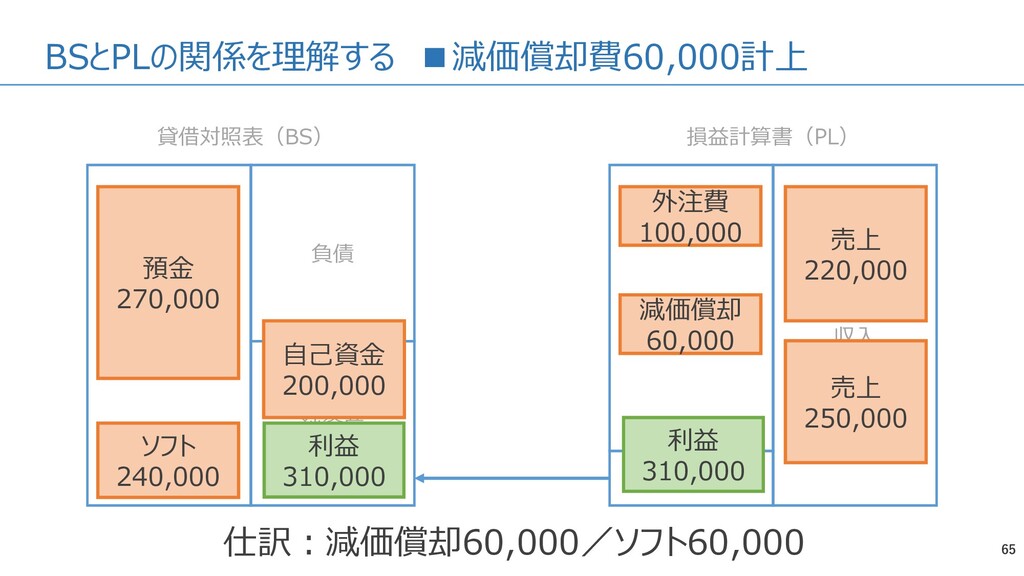

BSとPLの関係を理解する ▪減価償却費60,000計上 65 資産 負債 純資産 費用 収入 貸借対照表(BS) 損益計算書(PL)

利益 外注費 100,000 預金 270,000 仕訳:減価償却60,000/ソフト60,000 売上 220,000 自己資金 200,000 利益 310,000 利益 310,000 ソフト 240,000 売上 250,000 減価償却 60,000

そのレポート読めてますか?コストがどう利益に結び付くかイメージする 66

今日の資料はホームページで公開しています 67 http://www.tnktax.com/

68 お金の請求と管理の流れを整えれば 安心して仕事に集中できる! バックオフィス業務の教科書 ~お金の請求と管理編~

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}