Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

消費税の仕組みの基礎知識20200704

Search

田中 慎

July 04, 2020

Business

2.4k

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

消費税の仕組みの基礎知識20200704

オンライン勉強会の資料です。

https://backoffice.peatix.com/

田中 慎

July 04, 2020

More Decks by 田中 慎

See All by 田中 慎

私たちはドラえもんに使われるために仕事をしているわけではない

shinxtanaka

1

310

Claudeの基本と税理士事務所での使い方_202604

shinxtanaka

0

330

20231220_いまさら聞けない確定申告の基本と準備のポイント

shinxtanaka

0

200

1人バックオフィスのための年間の税務・労務手続きの全体像

shinxtanaka

0

190

インボイス制度入門とデジタル化の考え方

shinxtanaka

0

1.3k

社会的企業のための会計思考_概要資料_20230614

shinxtanaka

0

980

財務会計Ⅰ_①概要_20230413

shinxtanaka

0

240

バックオフィス業務(経理部門) の業務改善に係るデジタル化

shinxtanaka

0

290

SOU-MU部紹介

shinxtanaka

0

1.8k

Other Decks in Business

See All in Business

28卒_新卒エンジニア会社説明資料

divarecruiting

0

140

株式会社スタイルブレッド 会社紹介資料

yuzurukikuta

0

580

Copilotで資料を作るようになって仕事のやり方が変わった話

aonomasahiro

2

670

会社説明資料2026.7.1

mforce

0

160

How SureSmile Clear Aligners Work Step-by-Step Guide for Beginners

burtonadvancedentalmi

0

210

FABRIC TOKYO会社紹介資料 / We are hiring(2026年06月17日更新)

yuichirom

39

400k

株式会社Fact_Base 会社紹介資料

factbase2022

0

1.1k

Kasanare_Recruitng_Pitch

kyoichi_yasuda

0

570

登壇テーマの候補をAIで掘り起こす / Generate CfP Ideas via-AI

tbpgr

1

220

M3 Career Culture Deck(セールス&コンサルティング職)

m3c

2

330k

【サービス資料】toiro BPO.pdf

shiftgroup

PRO

0

610

Terraform Provider for TROCCO × AI で 半自動化する複数プロダクトの連携運用 / Semi-Automating Multi-Product Data Integration Ops with the Terraform Provider for TROCCO × AI

medley

0

160

Featured

See All Featured

Measuring & Analyzing Core Web Vitals

bluesmoon

9

880

"I'm Feeling Lucky" - Building Great Search Experiences for Today's Users (#IAC19)

danielanewman

230

23k

Believing is Seeing

oripsolob

1

160

How to build an LLM SEO readiness audit: a practical framework

nmsamuel

1

800

Claude Code のすすめ

schroneko

67

230k

個人開発の失敗を避けるイケてる考え方 / tips for indie hackers

panda_program

123

22k

技術選定の審美眼(2025年版) / Understanding the Spiral of Technologies 2025 edition

twada

PRO

118

120k

Designing for Performance

lara

611

70k

No one is an island. Learnings from fostering a developers community.

thoeni

21

3.8k

Templates, Plugins, & Blocks: Oh My! Creating the theme that thinks of everything

marktimemedia

31

2.8k

Why Your Marketing Sucks and What You Can Do About It - Sophie Logan

marketingsoph

0

190

The Psychology of Web Performance [Beyond Tellerrand 2023]

tammyeverts

49

3.5k

Transcript

消 費 税 の 仕 組 み の 基 礎

知 識

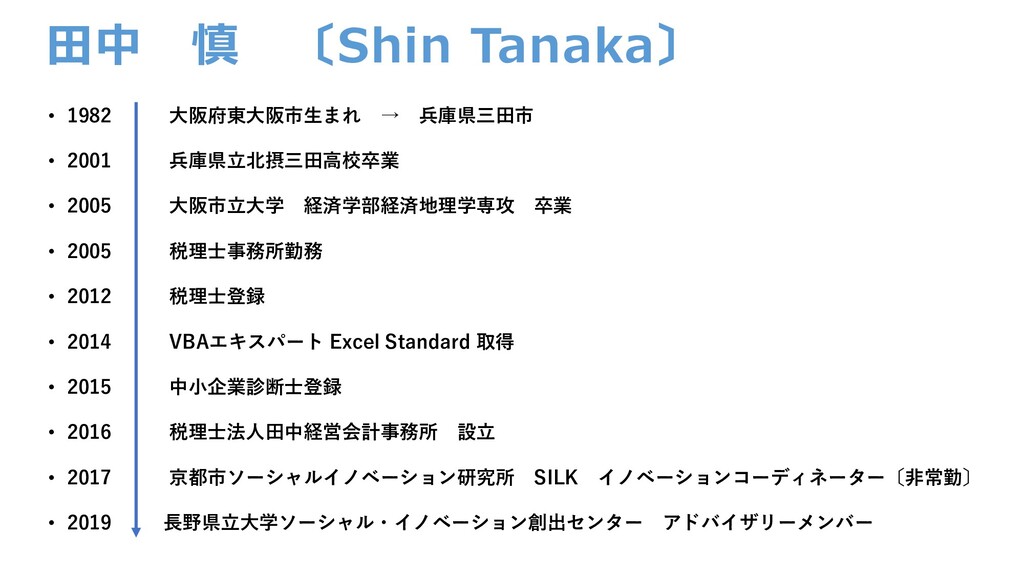

田中 慎 〔Shin Tanaka〕 • 1982 大阪府東大阪市生まれ → 兵庫県三田市 •

2001 兵庫県立北摂三田高校卒業 • 2005 大阪市立大学 経済学部経済地理学専攻 卒業 • 2005 税理士事務所勤務 • 2012 税理士登録 • 2014 VBAエキスパート Excel Standard 取得 • 2015 中小企業診断士登録 • 2016 税理士法人田中経営会計事務所 設立 • 2017 京都市ソーシャルイノベーション研究所 SILK イノベーションコーディネーター〔非常勤〕 • 2019 長野県立大学ソーシャル・イノベーション創出センター アドバイザリーメンバー

None

クラウドサービス + 税務会計の知識 リモート環境で 活躍する力を身に着けよう! 「イメージを掴んでからググろう」

武田幸子(幸子) 熊倉由実(くま) 一緒に学ぶ仲間の紹介!

質問や感想はチャットでぜひ! スライドは公開します! よければnoteも見てください! アンケートにご協力ください!

消 費 税 の 仕 組 み の 基 礎

知 識

今日のゴール 消費税の仕組みを理解する

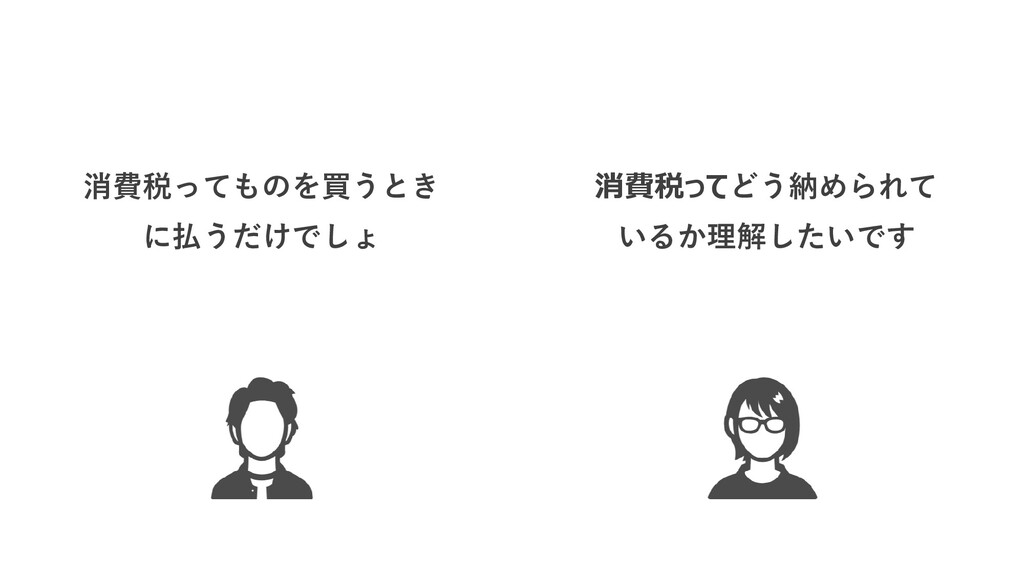

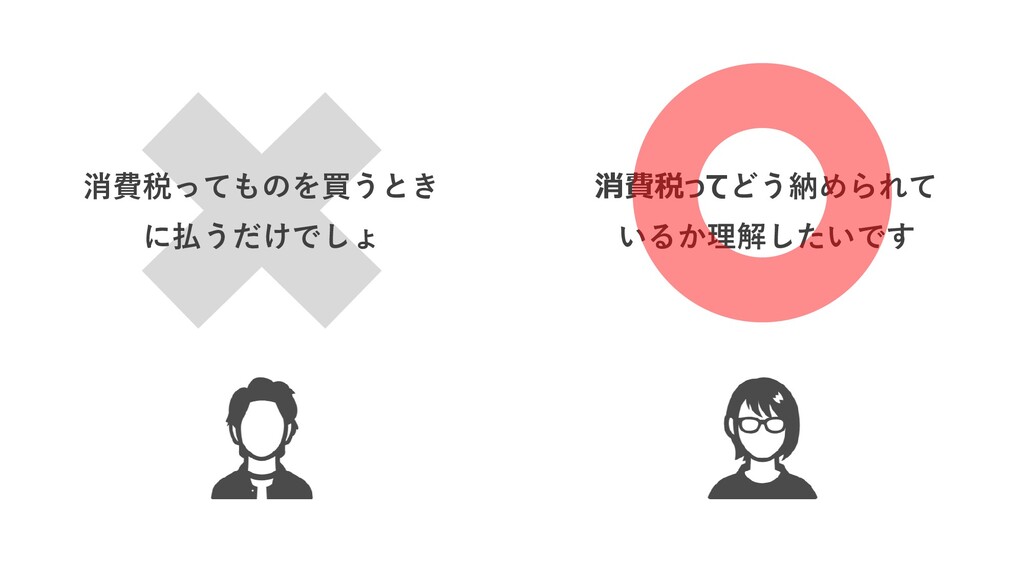

消費税ってものを買うとき に払うだけでしょ 消費税ってどう納められて いるか理解したいです

消費税ってものを買うとき に払うだけでしょ 消費税ってどう納められて いるか理解したいです

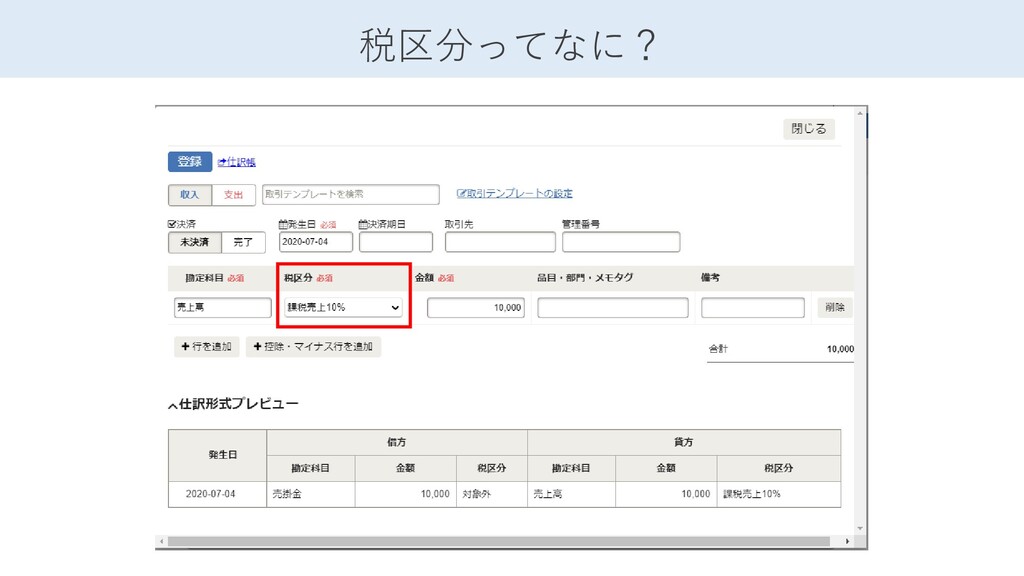

税区分ってなに?

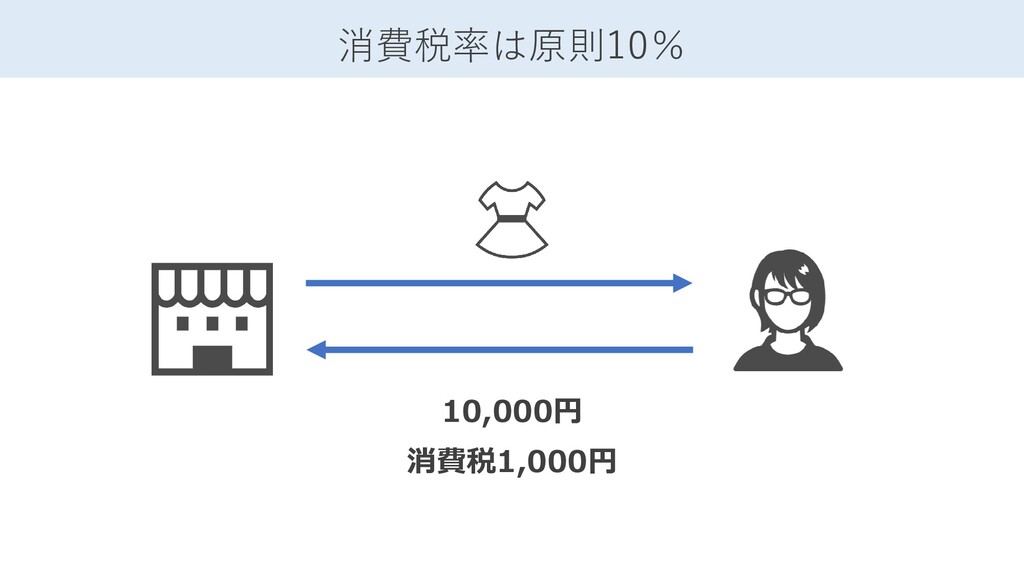

10,000円 消費税1,000円 消費税率は原則10%

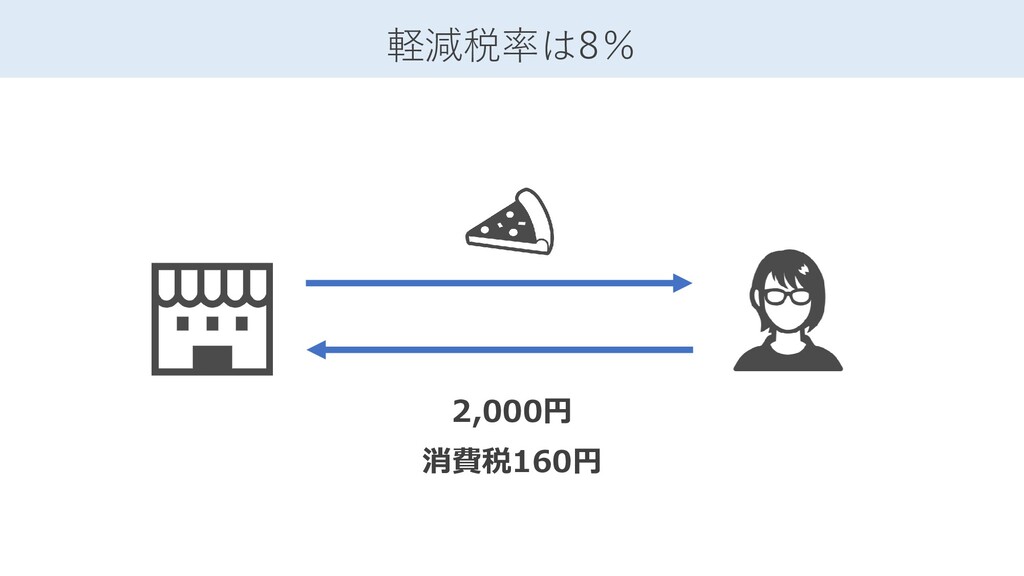

2,000円 消費税160円 軽減税率は8%

5,000円 消費税? 趣味で持っていたカメラを売る

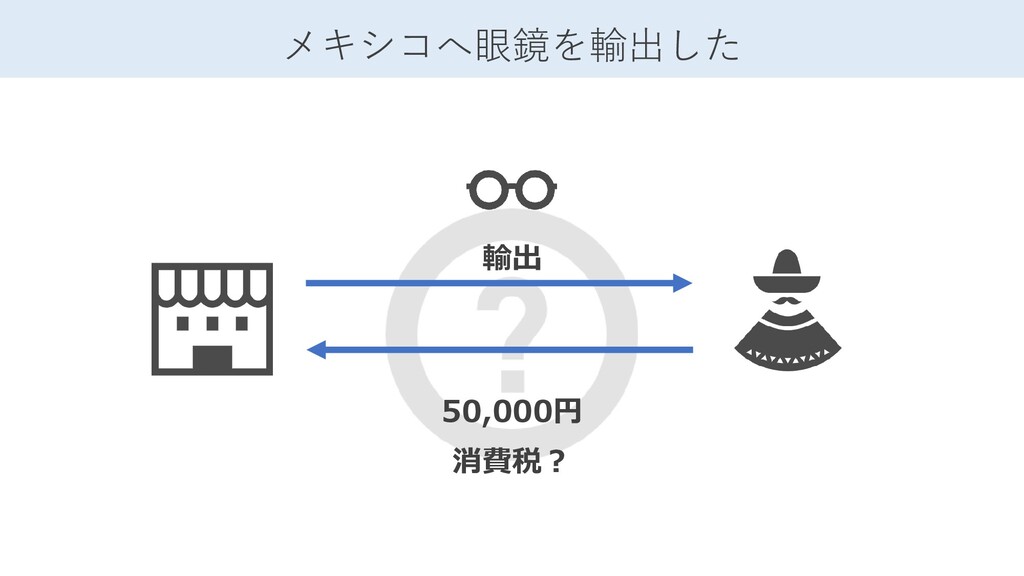

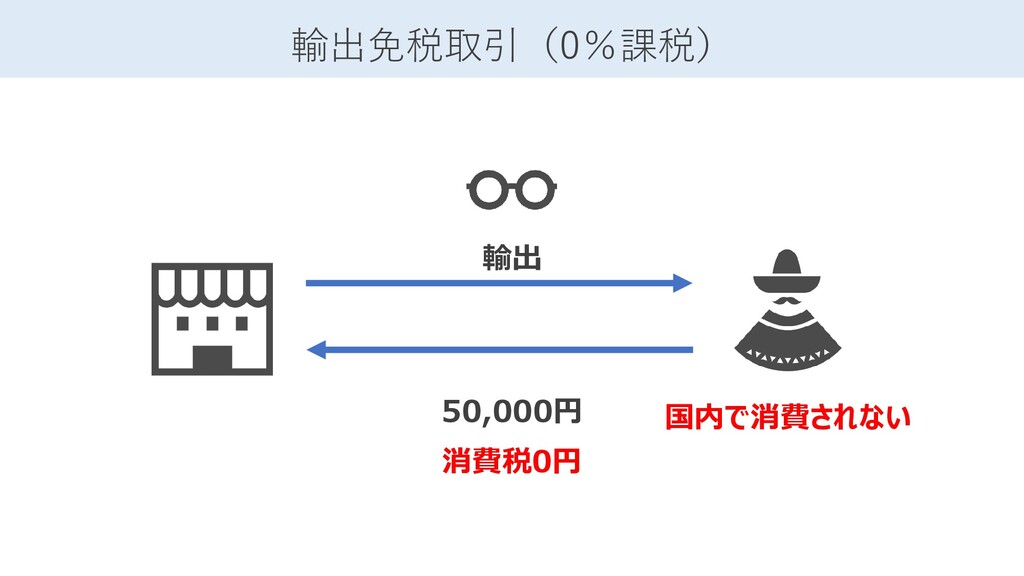

50,000円 消費税? メキシコへ眼鏡を輸出した 輸出

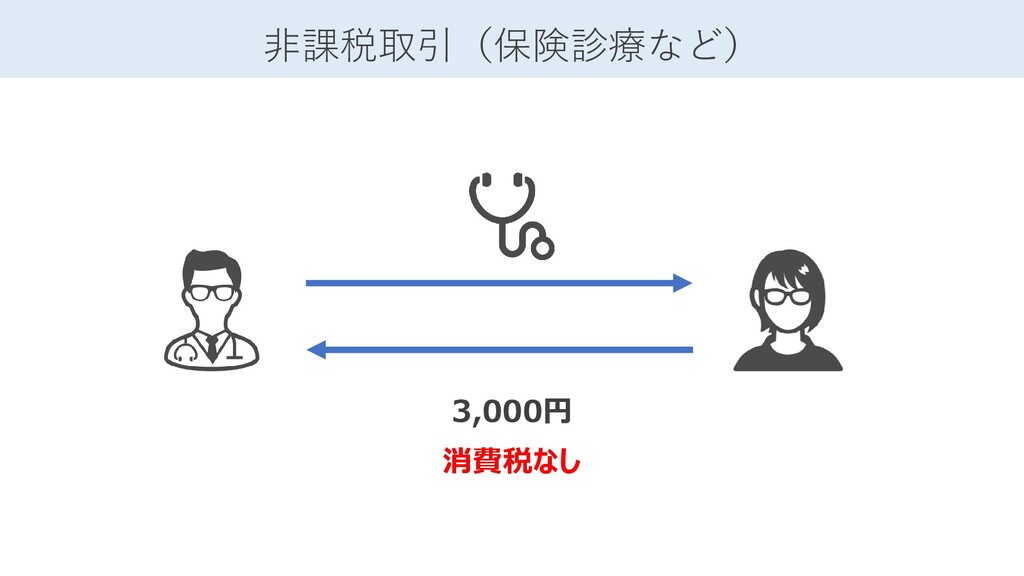

3,000円 消費税? 病院の保険診療の窓口負担3割

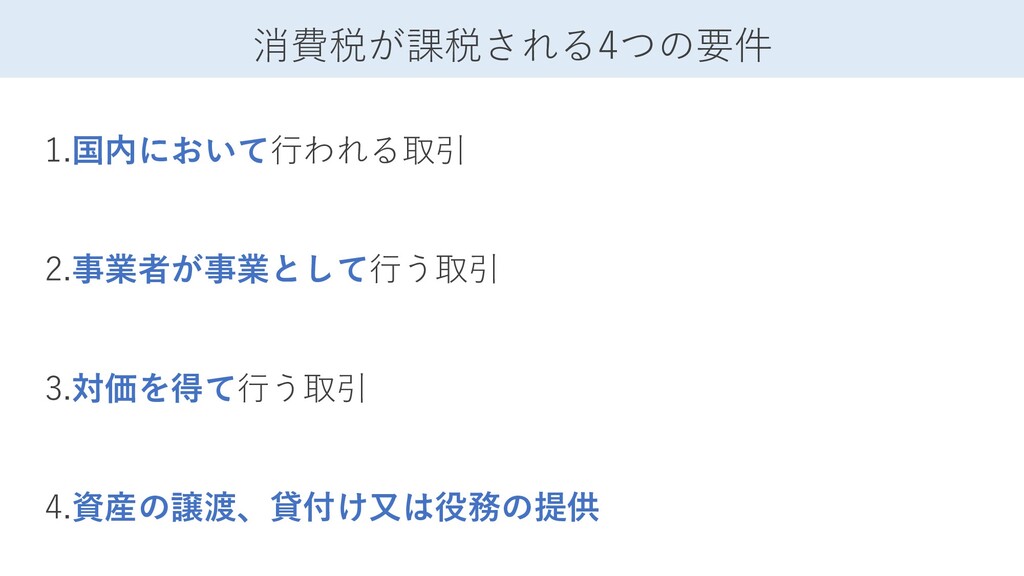

1.国内において行われる取引 2.事業者が事業として行う取引 3.対価を得て行う取引 4.資産の譲渡、貸付け又は役務の提供 消費税が課税される4つの要件

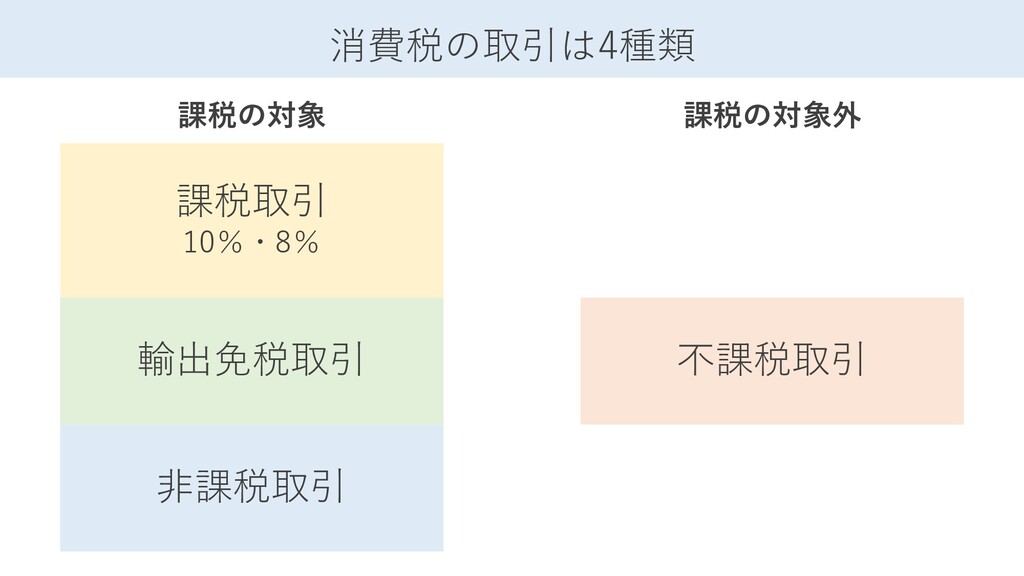

消費税の取引は4種類 課税取引 10%・8% 非課税取引 不課税取引 輸出免税取引 課税の対象 課税の対象外

5,000円 消費税なし 4要件を満たさなければ不課税取引 事業者でない個人

50,000円 消費税0円 輸出免税取引(0%課税) 国内で消費されない 輸出

3,000円 消費税なし 非課税取引(保険診療など)

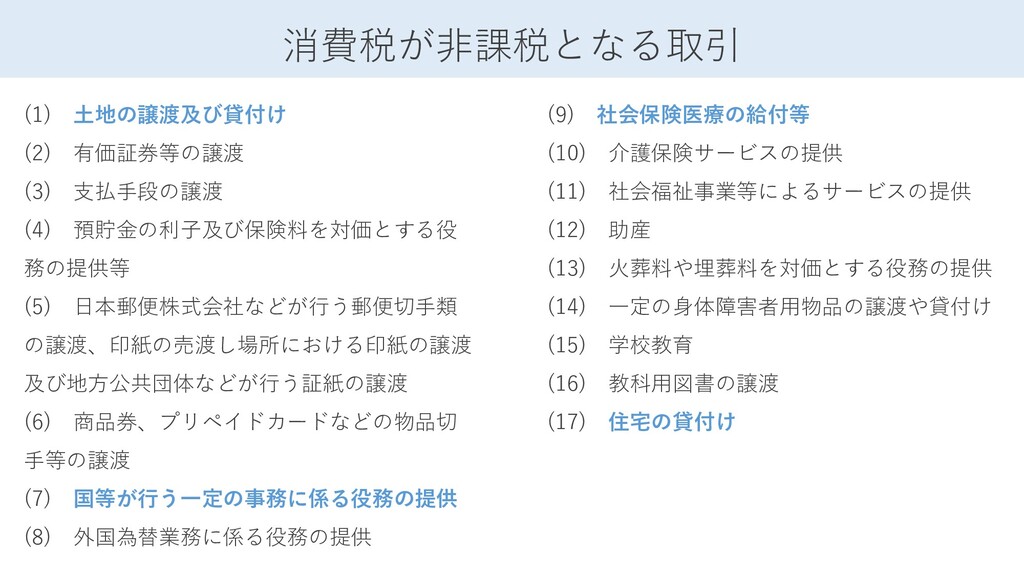

(1) 土地の譲渡及び貸付け (2) 有価証券等の譲渡 (3) 支払手段の譲渡 (4) 預貯金の利子及び保険料を対価とする役 務の提供等 (5)

日本郵便株式会社などが行う郵便切手類 の譲渡、印紙の売渡し場所における印紙の譲渡 及び地方公共団体などが行う証紙の譲渡 (6) 商品券、プリペイドカードなどの物品切 手等の譲渡 (7) 国等が行う一定の事務に係る役務の提供 (8) 外国為替業務に係る役務の提供 消費税が非課税となる取引 (9) 社会保険医療の給付等 (10) 介護保険サービスの提供 (11) 社会福祉事業等によるサービスの提供 (12) 助産 (13) 火葬料や埋葬料を対価とする役務の提供 (14) 一定の身体障害者用物品の譲渡や貸付け (15) 学校教育 (16) 教科用図書の譲渡 (17) 住宅の貸付け

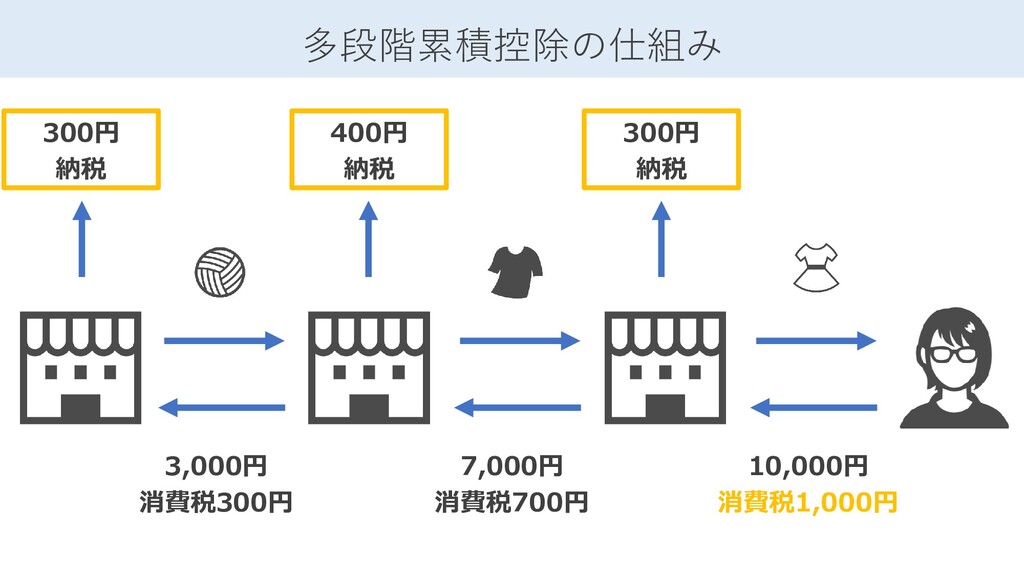

10,000円 消費税1,000円 多段階累積控除の仕組み 7,000円 消費税700円 3,000円 消費税300円 300円 納税 400円

納税 300円 納税

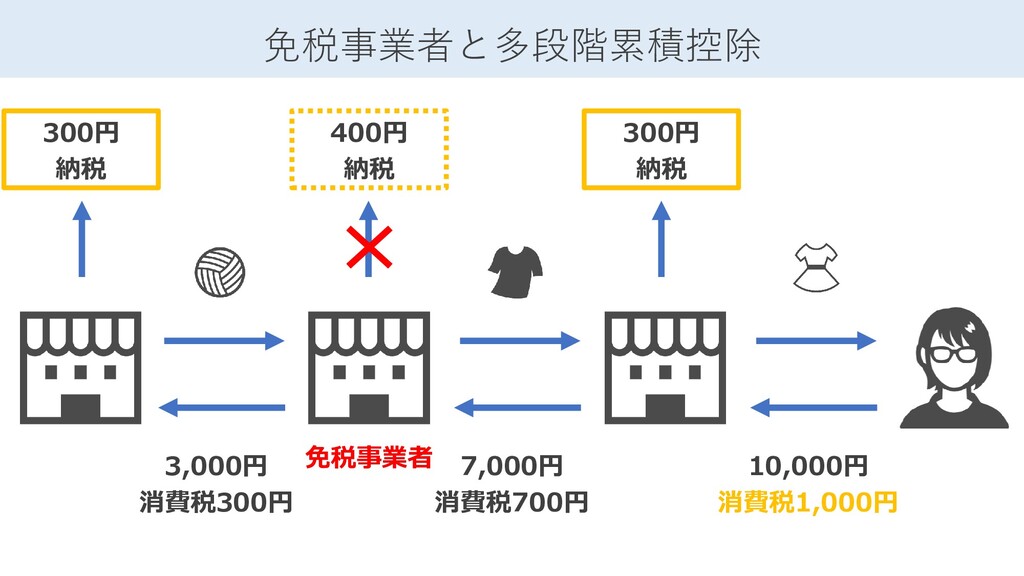

免税事業者(課税売上高1000万円以下) 売上800万円 消費税80万円 売上1200万円 消費税120万円 売上1500万円 消費税150万円 売上1800万円 消費税180万円 免税

免税 免税 課税

10,000円 消費税1,000円 免税事業者と多段階累積控除 7,000円 消費税700円 3,000円 消費税300円 300円 納税 400円

納税 300円 納税 免税事業者

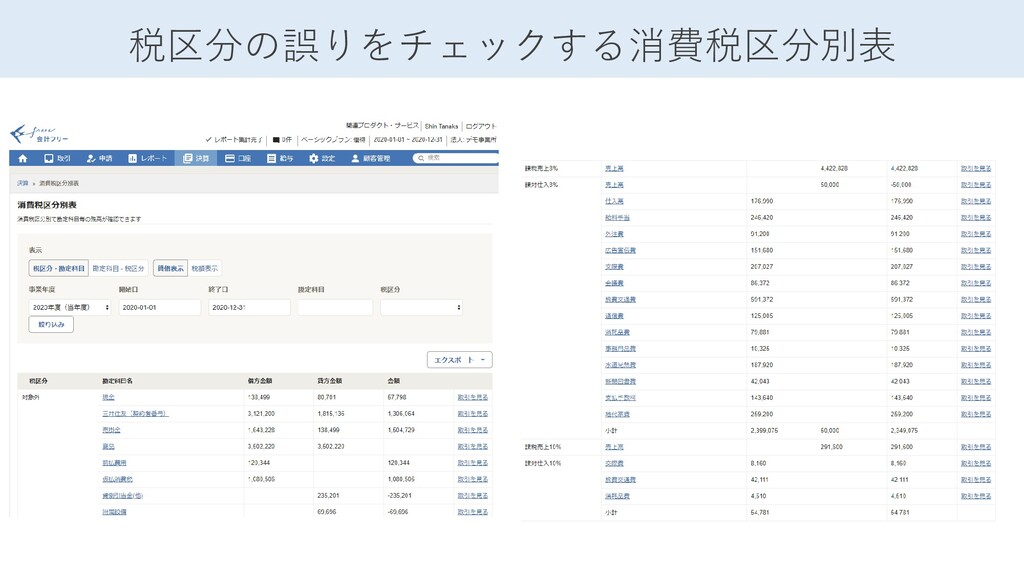

税区分の誤りをチェックする消費税区分別表

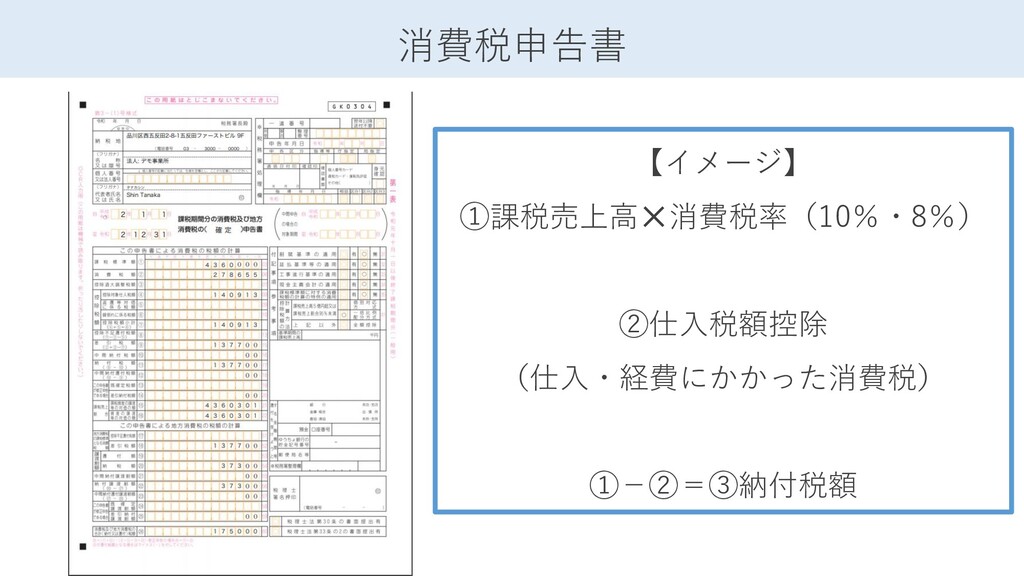

消費税申告書 【イメージ】 ①課税売上高✕消費税率(10%・8%) ②仕入税額控除 (仕入・経費にかかった消費税) ①-②=③納付税額

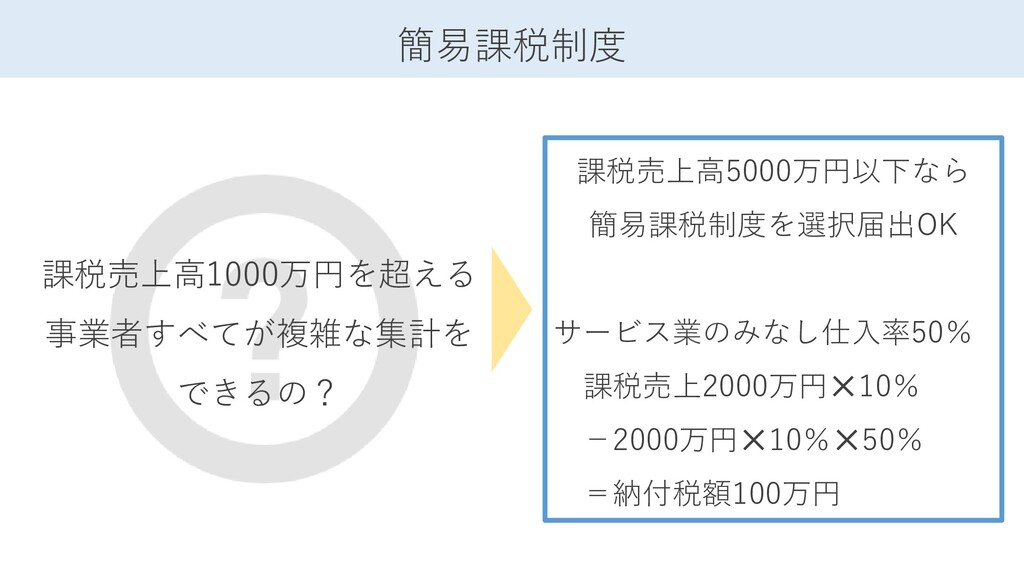

簡易課税制度 課税売上高5000万円以下なら 簡易課税制度を選択届出OK サービス業のみなし仕入率50% 課税売上2000万円✕10% -2000万円✕10%✕50% =納付税額100万円 課税売上高1000万円を超える 事業者すべてが複雑な集計を できるの?

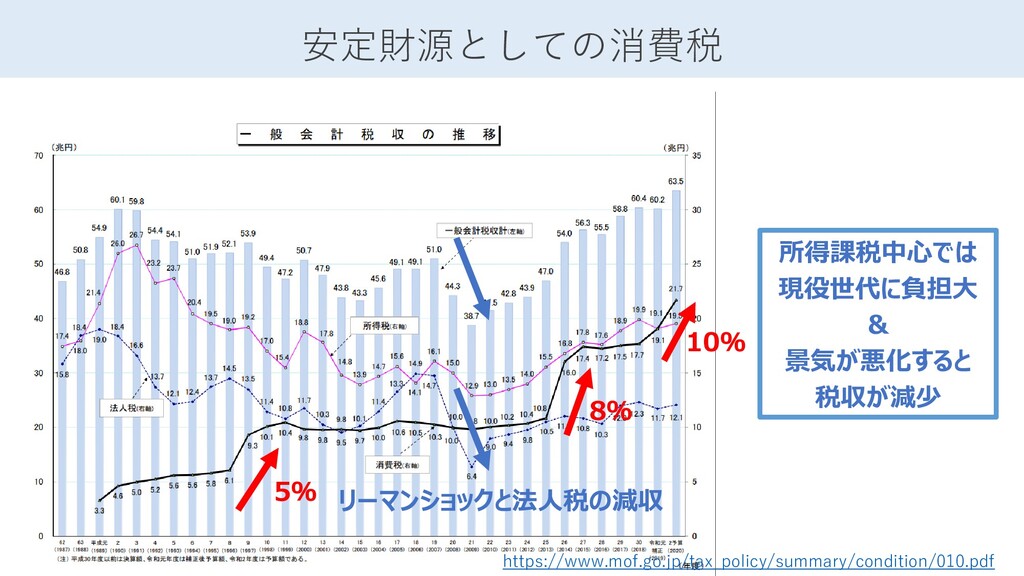

安定財源としての消費税 https://www.mof.go.jp/tax_policy/summary/condition/010.pdf 5% 8% 10% 所得課税中心では 現役世代に負担大 & 景気が悪化すると 税収が減少

リーマンショックと法人税の減収

今日のゴール 消費税の仕組みを理解する

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}