Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

給付付き税額控除と社会保険料還付付き住民税控除

Search

Sponsored

·

Your Podcast. Everywhere. Effortlessly.

Share. Educate. Inspire. Entertain. You do you. We'll handle the rest.

→

TEN

April 04, 2026

Research

60

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

給付付き税額控除と社会保険料還付付き住民税控除

現在、政府与党が社会保障国民会議を進めていますが、その中で話題になっている給付付き税額控除と、国民民主党が主張する社会保険料還付付き住民税控除は、どのように違うのか比較してみました。

TEN

April 04, 2026

More Decks by TEN

See All by TEN

紅海からの代替調達について考えてみる

ten1810

0

53

Other Decks in Research

See All in Research

Dual Quadric表現を用いた動的物体追跡とRGB-D・IMU制約の密結合によるオドメトリ推定

nanoshimarobot

0

450

Cross-Media Human-Information Interaction

signer

PRO

0

130

第64回CV・PRML勉強会 論文紹介:Linguistic Priors for Visual Decoupling: Towards Symmetric Vision-Brain Alignment

sokikatayama

0

140

CVPR2026論文紹介_VLMにとって良いvision encoderとは何か?Rethinking Model Selection in VLM Through the Lens of Gromov-Wasserstein Distance

kobayashi31

1

170

Fukui Shibiten 39 - AI Art

butchi

0

150

データサイエンティストの就労意識~2015 → 2026 一般(個人)会員アンケートより

datascientistsociety

PRO

0

350

LLM Compute Infrastructure Overview

karakurist

2

1.5k

COFFEE-Japan PROJECT Impact Report(Uminomukou Coffee)

ontheslope

0

280

AIで最適化を解けるか?

mickey_kubo

0

140

LLM の Attention 機構まとめ — 数式・計算量・メモリ

puwaer

8

2.3k

議論 学術ムーブメントを成功させるために何が必要なのだろうか

rmaruy

0

110

AIを叩き台として、 「検証」から「共創」へと進化するリサーチ

mela_dayo

0

310

Featured

See All Featured

The #1 spot is gone: here's how to win anyway

tamaranovitovic

3

1.1k

Building a Scalable Design System with Sketch

lauravandoore

463

34k

[Rails World 2023 - Day 1 Closing Keynote] - The Magic of Rails

eileencodes

38

2.9k

Money Talks: Using Revenue to Get Sh*t Done

nikkihalliwell

0

410

Imperfection Machines: The Place of Print at Facebook

scottboms

270

14k

Faster Mobile Websites

deanohume

310

32k

Ecommerce SEO: The Keys for Success Now & Beyond - #SERPConf2024

aleyda

1

2.1k

Navigating Weather and Climate Data

rabernat

0

400

SEO for Brand Visibility & Recognition

aleyda

0

4.6k

Bridging the Design Gap: How Collaborative Modelling removes blockers to flow between stakeholders and teams @FastFlow conf

baasie

0

620

Claude Code のすすめ

schroneko

67

230k

世界の人気アプリ100個を分析して見えたペイウォール設計の心得

akihiro_kokubo

PRO

72

40k

Transcript

給付付き税額控除 vs 社会保険料還付付き住民税控除 制度設計の比較分析 自民党案 vs 国民民主党案 2026年3月 A 制度の基本構造

B 制度設計の概要(各党の主張) C 対象・公平性の比較 D 実務実現性と即効性 E 財政・持続性・行動インセンティブ F 透明性・政治実現可能性 ∑ 総括と展望

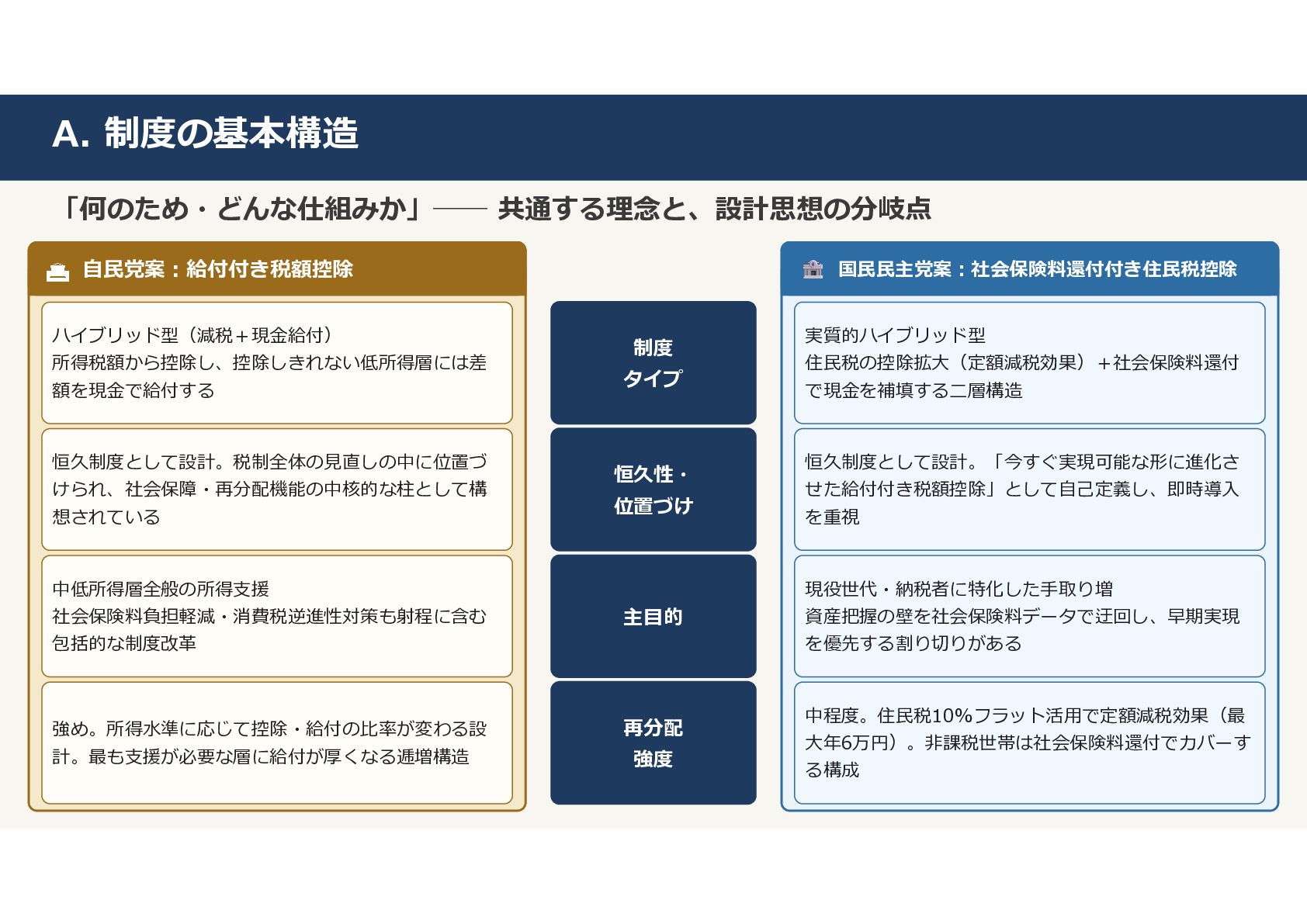

A. 制度の基本構造 「何のため・どんな仕組みか」── 共通する理念と、設計思想の分岐点 自民党案:給付付き税額控除 国民民主党案:社会保険料還付付き住民税控除 制度 タイプ 恒久性・ 位置づけ

主目的 再分配 強度 ハイブリッド型(減税+現金給付) 所得税額から控除し、控除しきれない低所得層には差 額を現金で給付する 恒久制度として設計。税制全体の見直しの中に位置づ けられ、社会保障・再分配機能の中核的な柱として構 想されている 中低所得層全般の所得支援 社会保険料負担軽減・消費税逆進性対策も射程に含む 包括的な制度改革 強め。所得水準に応じて控除・給付の比率が変わる設 計。最も支援が必要な層に給付が厚くなる逓増構造 実質的ハイブリッド型 住民税の控除拡大(定額減税効果)+社会保険料還付 で現金を補填する二層構造 恒久制度として設計。「今すぐ実現可能な形に進化さ せた給付付き税額控除」として自己定義し、即時導入 を重視 現役世代・納税者に特化した手取り増 資産把握の壁を社会保険料データで迂回し、早期実現 を優先する割り切りがある 中程度。住民税10%フラット活用で定額減税効果(最 大年6万円)。非課税世帯は社会保険料還付でカバーす る構成

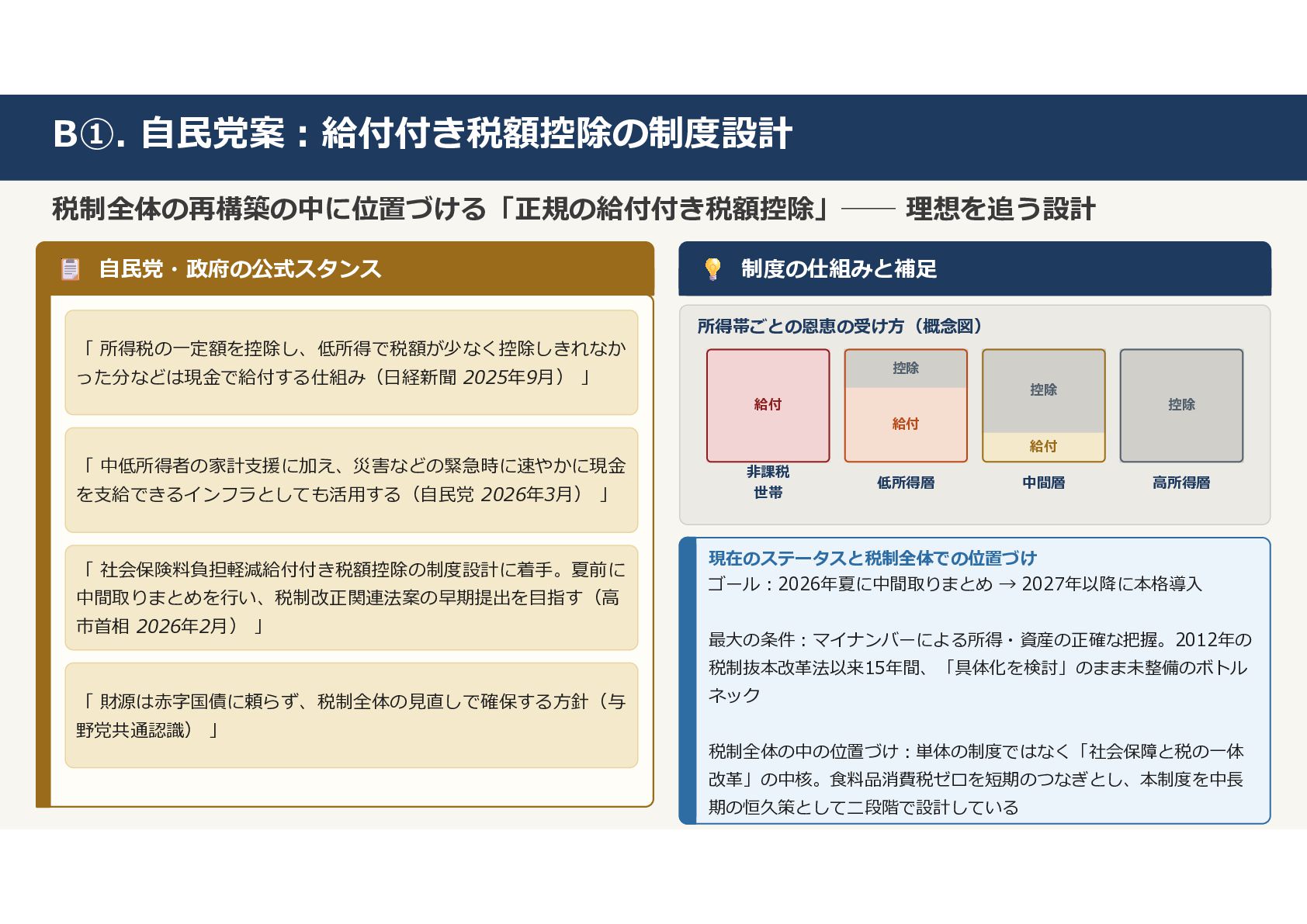

B①. 自民党案:給付付き税額控除の制度設計 税制全体の再構築の中に位置づける「正規の給付付き税額控除」── 理想を追う設計 自民党・政府の公式スタンス 「 所得税の一定額を控除し、低所得で税額が少なく控除しきれなか った分などは現金で給付する仕組み(日経新聞 2025年9月) 」

「 中低所得者の家計支援に加え、災害などの緊急時に速やかに現金 を支給できるインフラとしても活用する(自民党 2026年3月) 」 「 社会保険料負担軽減給付付き税額控除の制度設計に着手。夏前に 中間取りまとめを行い、税制改正関連法案の早期提出を目指す(高 市首相 2026年2月) 」 「 財源は赤字国債に頼らず、税制全体の見直しで確保する方針(与 野党共通認識) 」 制度の仕組みと補足 所得帯ごとの恩恵の受け方(概念図) 給付 非課税 世帯 控除 給付 低所得層 控除 給付 中間層 控除 高所得層 現在のステータスと税制全体での位置づけ ゴール:2026年夏に中間取りまとめ → 2027年以降に本格導入 最大の条件:マイナンバーによる所得・資産の正確な把握。2012年の 税制抜本改革法以来15年間、「具体化を検討」のまま未整備のボトル ネック 税制全体の中の位置づけ:単体の制度ではなく「社会保障と税の一体 改革」の中核。食料品消費税ゼロを短期のつなぎとし、本制度を中⾧ 期の恒久策として二段階で設計している

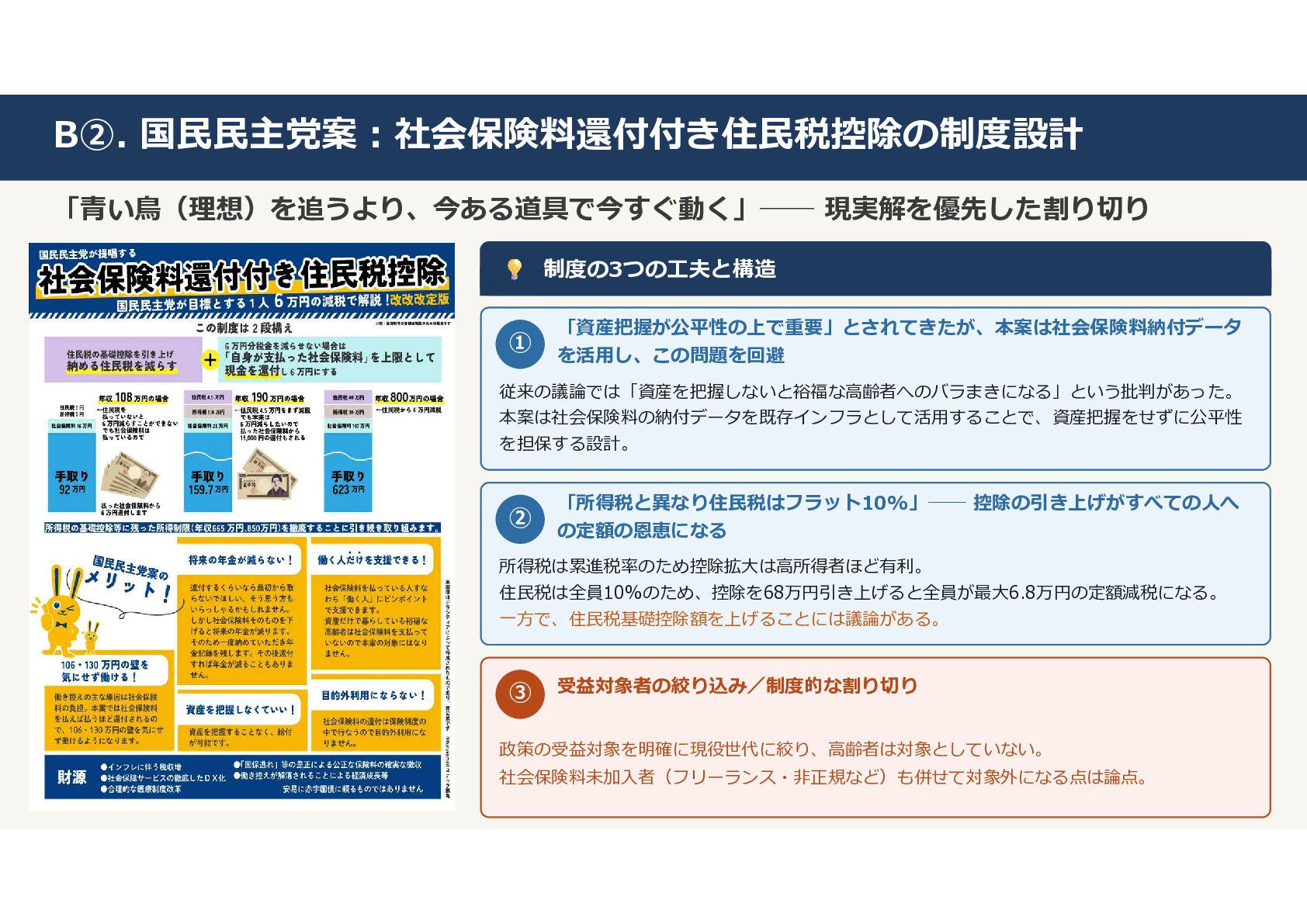

B②. 国民民主党案:社会保険料還付付き住民税控除の制度設計 「青い鳥(理想)を追うより、今ある道具で今すぐ動く」── 現実解を優先した割り切り 制度の3つの工夫と構造 ① 「資産把握が公平性の上で重要」とされてきたが、本案は社会保険料納付データ を活用し、この問題を回避 従来の議論では「資産を把握しないと裕福な高齢者へのバラまきになる」という批判があった。 本案は社会保険料の納付データを既存インフラとして活用することで、資産把握をせずに公平性

を担保する設計。 ② 「所得税と異なり住民税はフラット10%」── 控除の引き上げがすべての人へ の定額の恩恵になる 所得税は累進税率のため控除拡大は高所得者ほど有利。 住民税は全員10%のため、控除を68万円引き上げると全員が最大6.8万円の定額減税になる。 一方で、住民税基礎控除額を上げることには議論がある。 ③ 受益対象者の絞り込み/制度的な割り切り 政策の受益対象を明確に現役世代に絞り、高齢者は対象としていない。 社会保険料未加入者(フリーランス・非正規など)も併せて対象外になる点は論点。

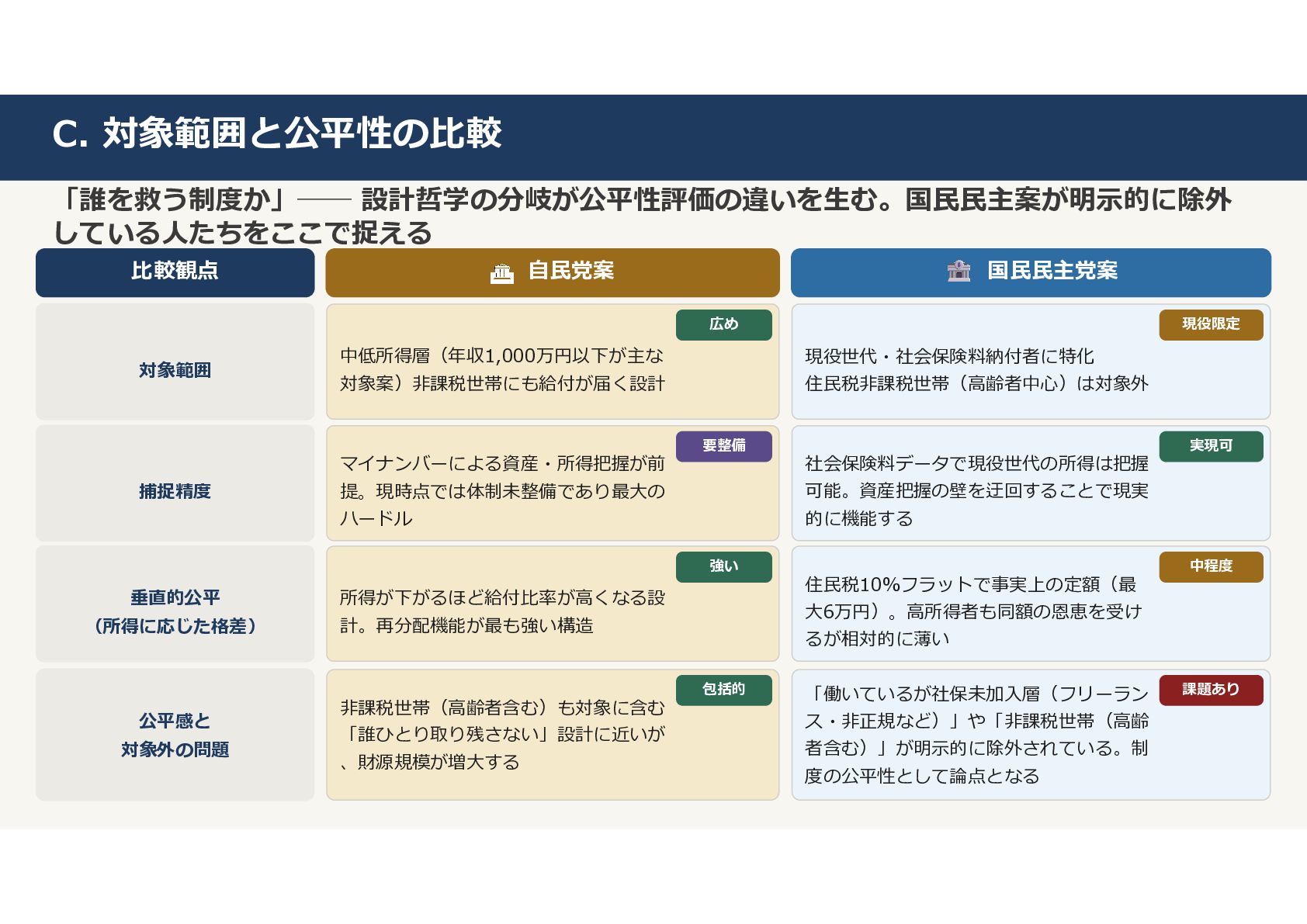

C. 対象範囲と公平性の比較 「誰を救う制度か」── 設計哲学の分岐が公平性評価の違いを生む。国民民主案が明示的に除外 している人たちをここで捉える 比較観点 自民党案 国民民主党案 対象範囲 広め

中低所得層(年収1,000万円以下が主な 対象案)非課税世帯にも給付が届く設計 現役限定 現役世代・社会保険料納付者に特化 住民税非課税世帯(高齢者中心)は対象外 捕捉精度 要整備 マイナンバーによる資産・所得把握が前 提。現時点では体制未整備であり最大の ハードル 実現可 社会保険料データで現役世代の所得は把握 可能。資産把握の壁を迂回することで現実 的に機能する 垂直的公平 (所得に応じた格差) 強い 所得が下がるほど給付比率が高くなる設 計。再分配機能が最も強い構造 中程度 住民税10%フラットで事実上の定額(最 大6万円)。高所得者も同額の恩恵を受け るが相対的に薄い 公平感と 対象外の問題 包括的 非課税世帯(高齢者含む)も対象に含む 「誰ひとり取り残さない」設計に近いが 、財源規模が増大する 課題あり 「働いているが社保未加入層(フリーラン ス・非正規など)」や「非課税世帯(高齢 者含む)」が明示的に除外されている。制 度の公平性として論点となる

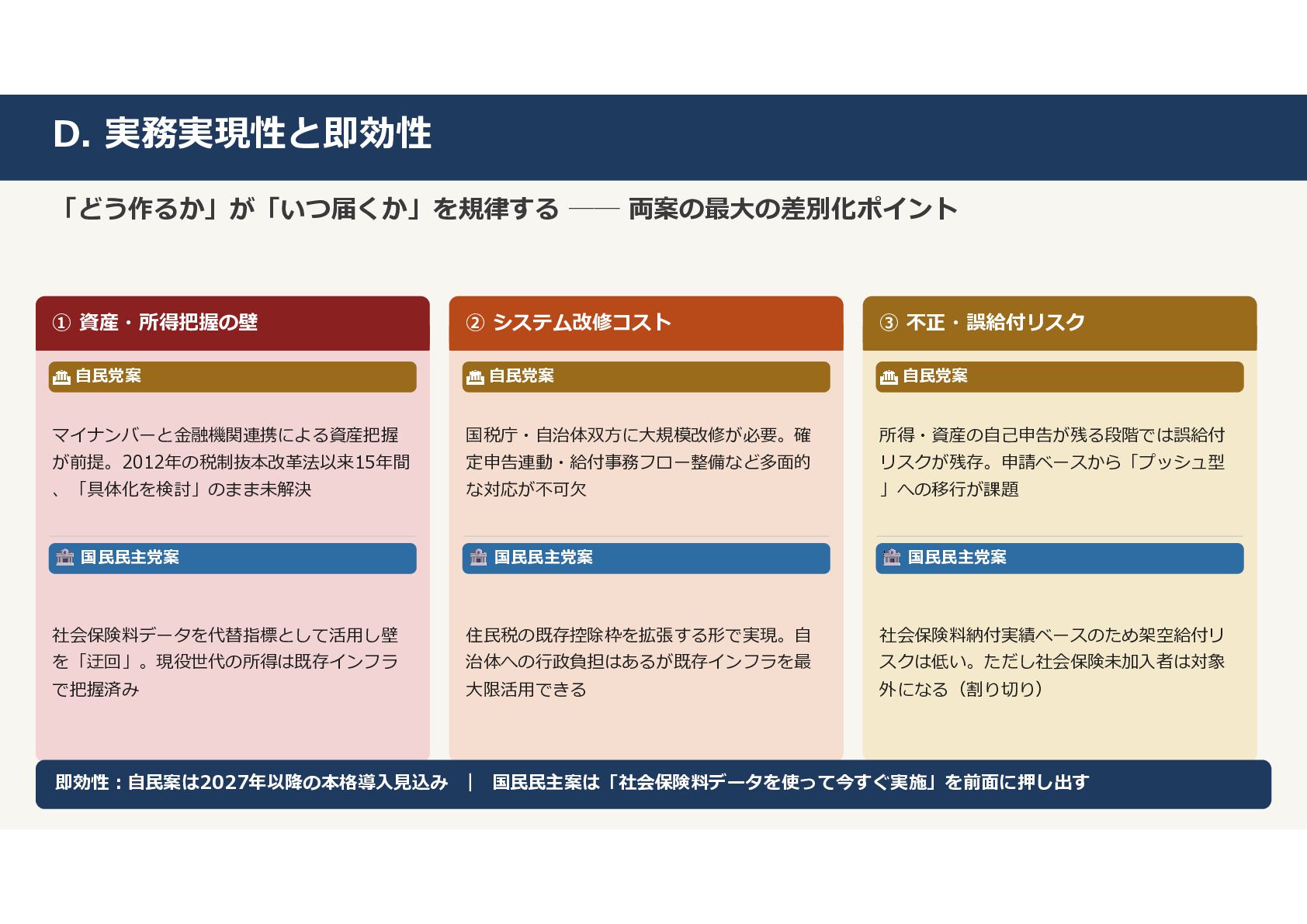

D. 実務実現性と即効性 「どう作るか」が「いつ届くか」を規律する ── 両案の最大の差別化ポイント ① 資産・所得把握の壁 自民党案 マイナンバーと金融機関連携による資産把握 が前提。2012年の税制抜本改革法以来15年間

、「具体化を検討」のまま未解決 国民民主党案 社会保険料データを代替指標として活用し壁 を「迂回」。現役世代の所得は既存インフラ で把握済み ② システム改修コスト 自民党案 国税庁・自治体双方に大規模改修が必要。確 定申告連動・給付事務フロー整備など多面的 な対応が不可欠 国民民主党案 住民税の既存控除枠を拡張する形で実現。自 治体への行政負担はあるが既存インフラを最 大限活用できる ③ 不正・誤給付リスク 自民党案 所得・資産の自己申告が残る段階では誤給付 リスクが残存。申請ベースから「プッシュ型 」への移行が課題 国民民主党案 社会保険料納付実績ベースのため架空給付リ スクは低い。ただし社会保険未加入者は対象 外になる(割り切り) 即効性:自民案は2027年以降の本格導入見込み | 国民民主案は「社会保険料データを使って今すぐ実施」を前面に押し出す

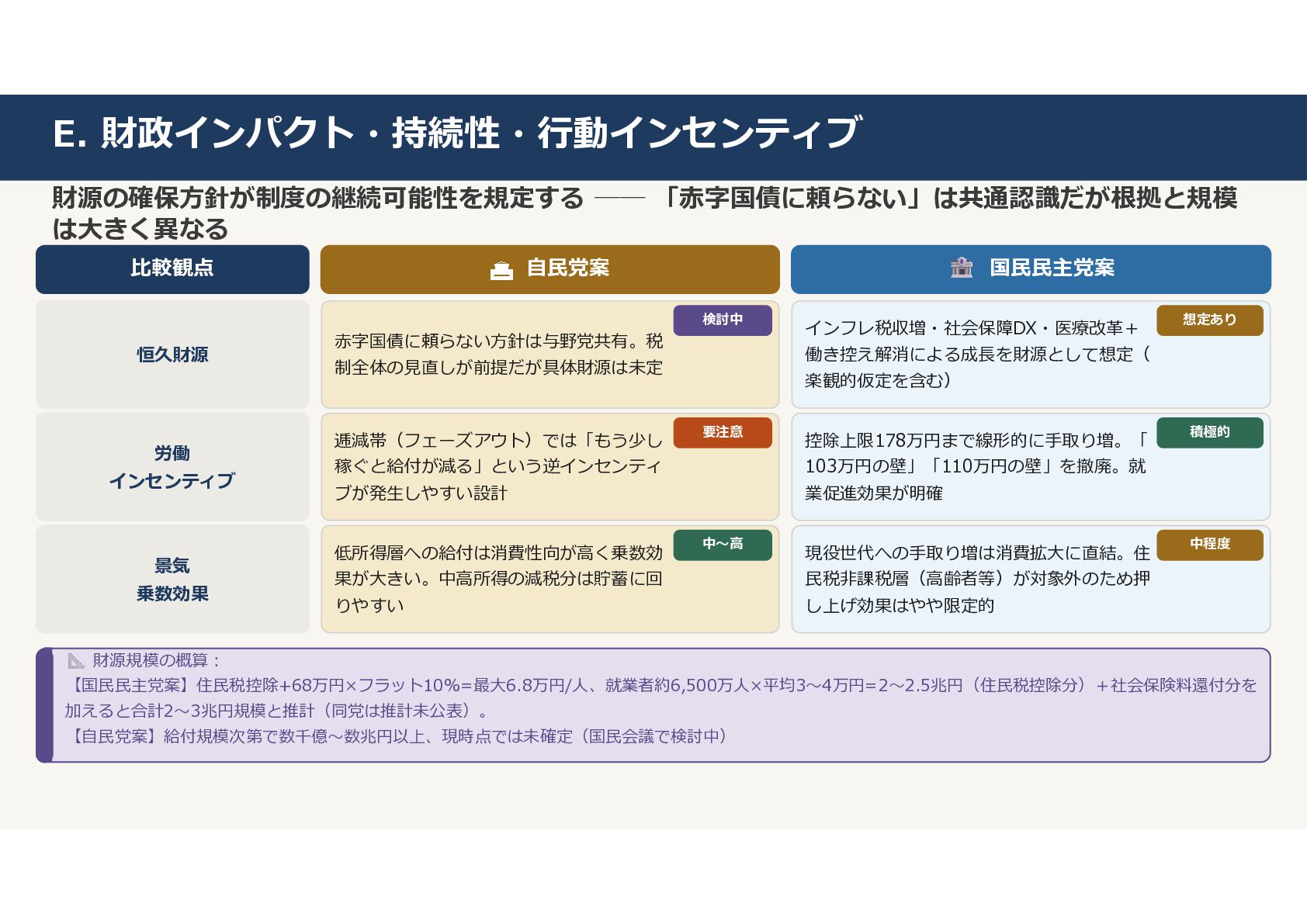

E. 財政インパクト・持続性・行動インセンティブ 財源の確保方針が制度の継続可能性を規定する ── 「赤字国債に頼らない」は共通認識だが根拠と規模 は大きく異なる 比較観点 自民党案 国民民主党案 恒久財源

検討中 赤字国債に頼らない方針は与野党共有。税 制全体の見直しが前提だが具体財源は未定 想定あり インフレ税収増・社会保障DX・医療改革+ 働き控え解消による成⾧を財源として想定( 楽観的仮定を含む) 労働 インセンティブ 要注意 逓減帯(フェーズアウト)では「もう少し 稼ぐと給付が減る」という逆インセンティ ブが発生しやすい設計 積極的 控除上限178万円まで線形的に手取り増。「 103万円の壁」「110万円の壁」を撤廃。就 業促進効果が明確 景気 乗数効果 中~高 低所得層への給付は消費性向が高く乗数効 果が大きい。中高所得の減税分は貯蓄に回 りやすい 中程度 現役世代への手取り増は消費拡大に直結。住 民税非課税層(高齢者等)が対象外のため押 し上げ効果はやや限定的 財源規模の概算: 【国民民主党案】住民税控除+68万円×フラット10%=最大6.8万円/人、就業者約6,500万人×平均3~4万円=2~2.5兆円(住民税控除分)+社会保険料還付分を 加えると合計2~3兆円規模と推計(同党は推計未公表)。 【自民党案】給付規模次第で数千億~数兆円以上、現時点では未確定(国民会議で検討中)

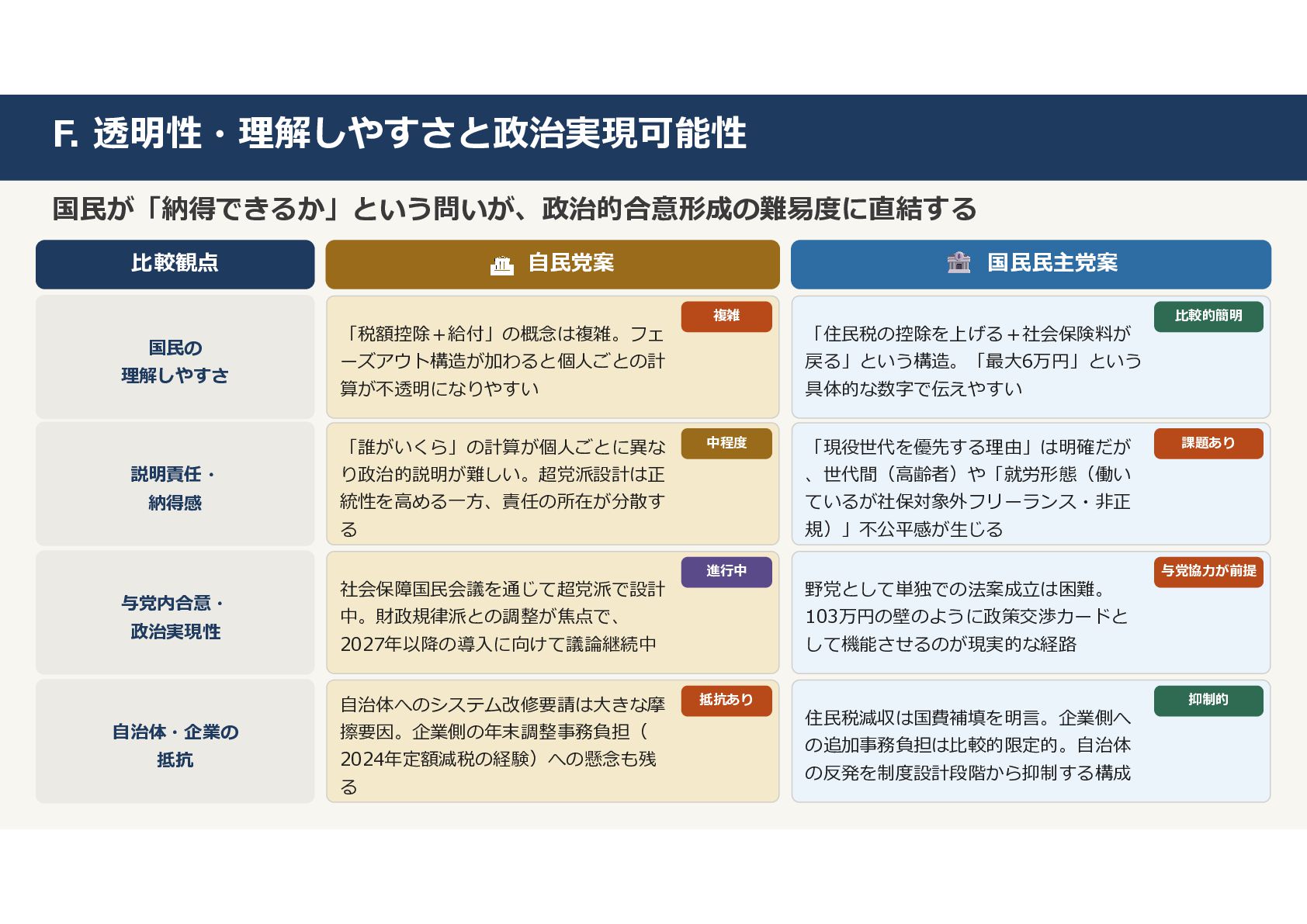

F. 透明性・理解しやすさと政治実現可能性 国民が「納得できるか」という問いが、政治的合意形成の難易度に直結する 比較観点 自民党案 国民民主党案 国民の 理解しやすさ 複雑 「税額控除+給付」の概念は複雑。フェ

ーズアウト構造が加わると個人ごとの計 算が不透明になりやすい 比較的簡明 「住民税の控除を上げる+社会保険料が 戻る」という構造。「最大6万円」という 具体的な数字で伝えやすい 説明責任・ 納得感 中程度 「誰がいくら」の計算が個人ごとに異な り政治的説明が難しい。超党派設計は正 統性を高める一方、責任の所在が分散す る 課題あり 「現役世代を優先する理由」は明確だが 、世代間(高齢者)や「就労形態(働い ているが社保対象外フリーランス・非正 規)」不公平感が生じる 与党内合意・ 政治実現性 進行中 社会保障国民会議を通じて超党派で設計 中。財政規律派との調整が焦点で、 2027年以降の導入に向けて議論継続中 与党協力が前提 野党として単独での法案成立は困難。 103万円の壁のように政策交渉カードと して機能させるのが現実的な経路 自治体・企業の 抵抗 抵抗あり 自治体へのシステム改修要請は大きな摩 擦要因。企業側の年末調整事務負担( 2024年定額減税の経験)への懸念も残 る 抑制的 住民税減収は国費補填を明言。企業側へ の追加事務負担は比較的限定的。自治体 の反発を制度設計段階から抑制する構成

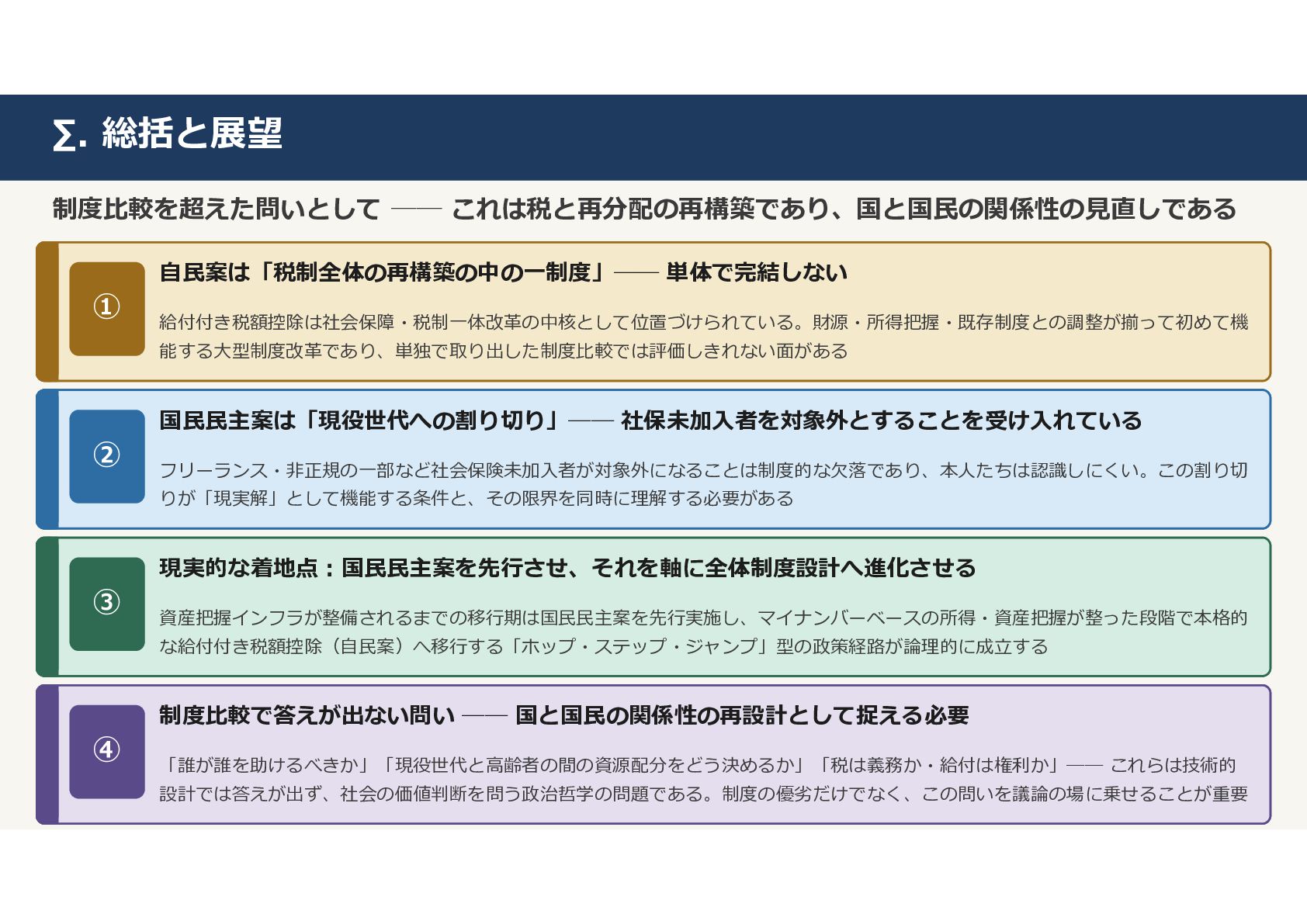

∑. 総括と展望 制度比較を超えた問いとして ── これは税と再分配の再構築であり、国と国民の関係性の見直しである ① 自民案は「税制全体の再構築の中の一制度」── 単体で完結しない 給付付き税額控除は社会保障・税制一体改革の中核として位置づけられている。財源・所得把握・既存制度との調整が揃って初めて機 能する大型制度改革であり、単独で取り出した制度比較では評価しきれない面がある

② 国民民主案は「現役世代への割り切り」── 社保未加入者を対象外とすることを受け入れている フリーランス・非正規の一部など社会保険未加入者が対象外になることは制度的な欠落であり、本人たちは認識しにくい。この割り切 りが「現実解」として機能する条件と、その限界を同時に理解する必要がある ③ 現実的な着地点:国民民主案を先行させ、それを軸に全体制度設計へ進化させる 資産把握インフラが整備されるまでの移行期は国民民主案を先行実施し、マイナンバーベースの所得・資産把握が整った段階で本格的 な給付付き税額控除(自民案)へ移行する「ホップ・ステップ・ジャンプ」型の政策経路が論理的に成立する ④ 制度比較で答えが出ない問い ── 国と国民の関係性の再設計として捉える必要 「誰が誰を助けるべきか」「現役世代と高齢者の間の資源配分をどう決めるか」「税は義務か・給付は権利か」── これらは技術的 設計では答えが出ず、社会の価値判断を問う政治哲学の問題である。制度の優劣だけでなく、この問いを議論の場に乗せることが重要

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}