Share

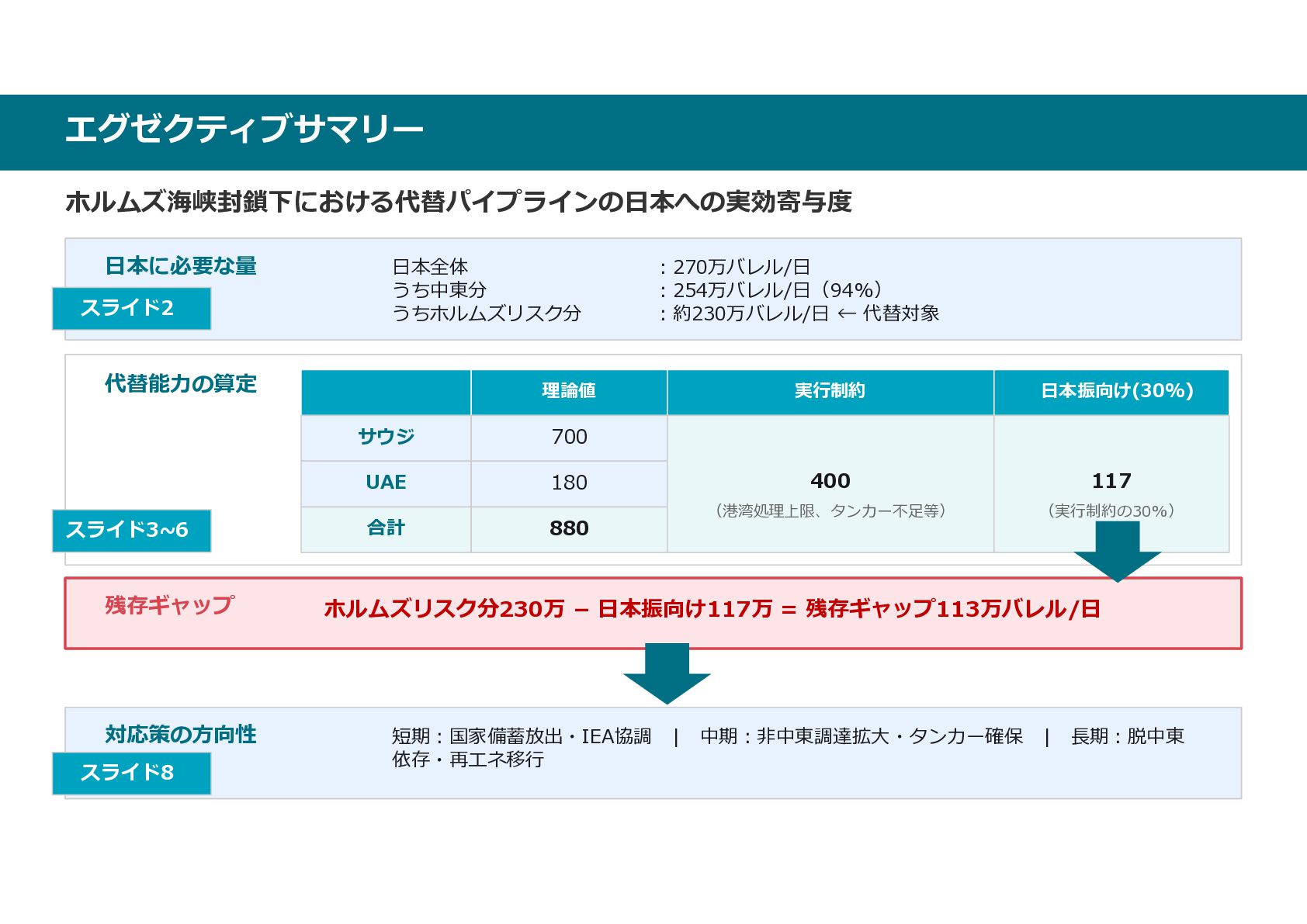

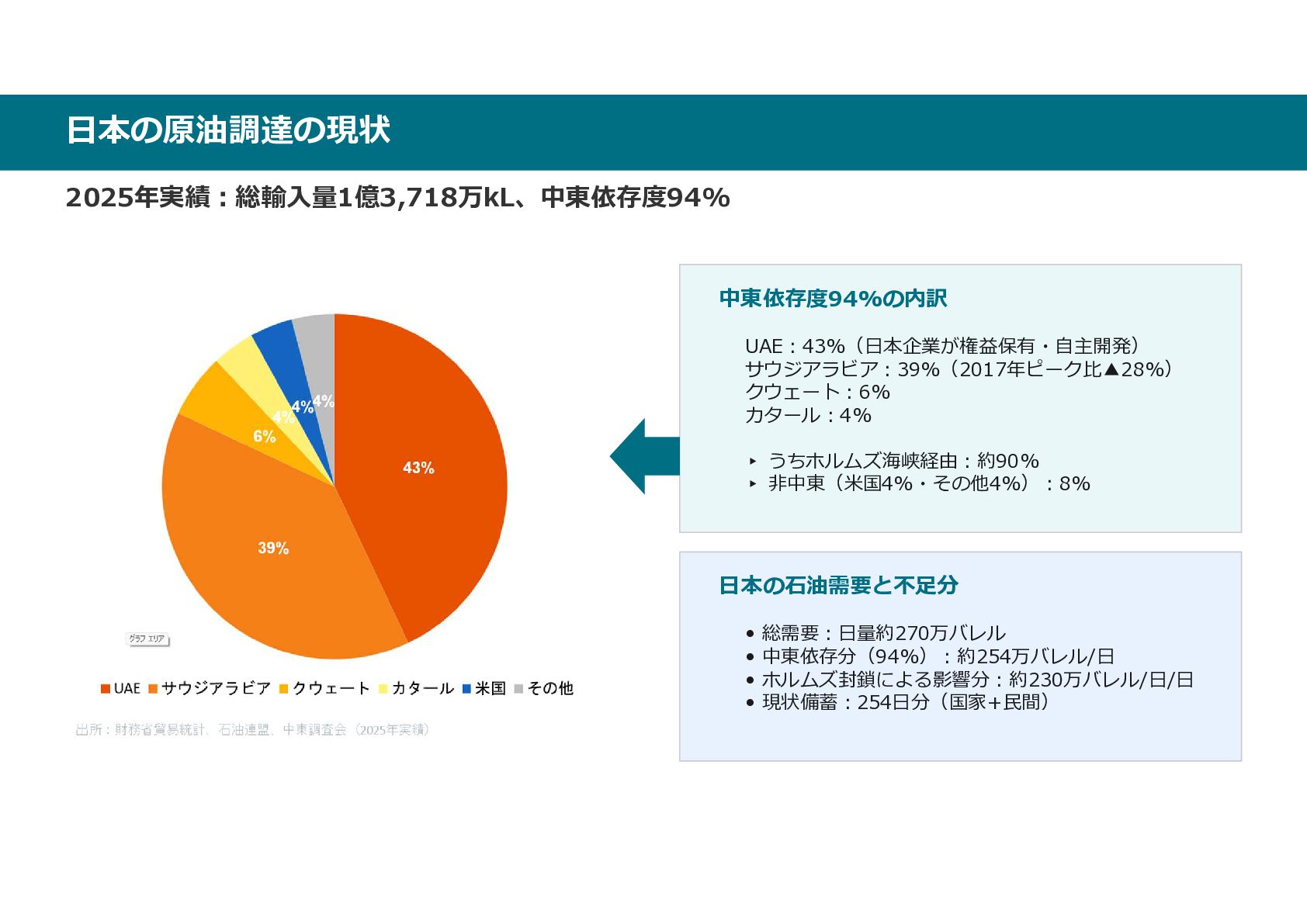

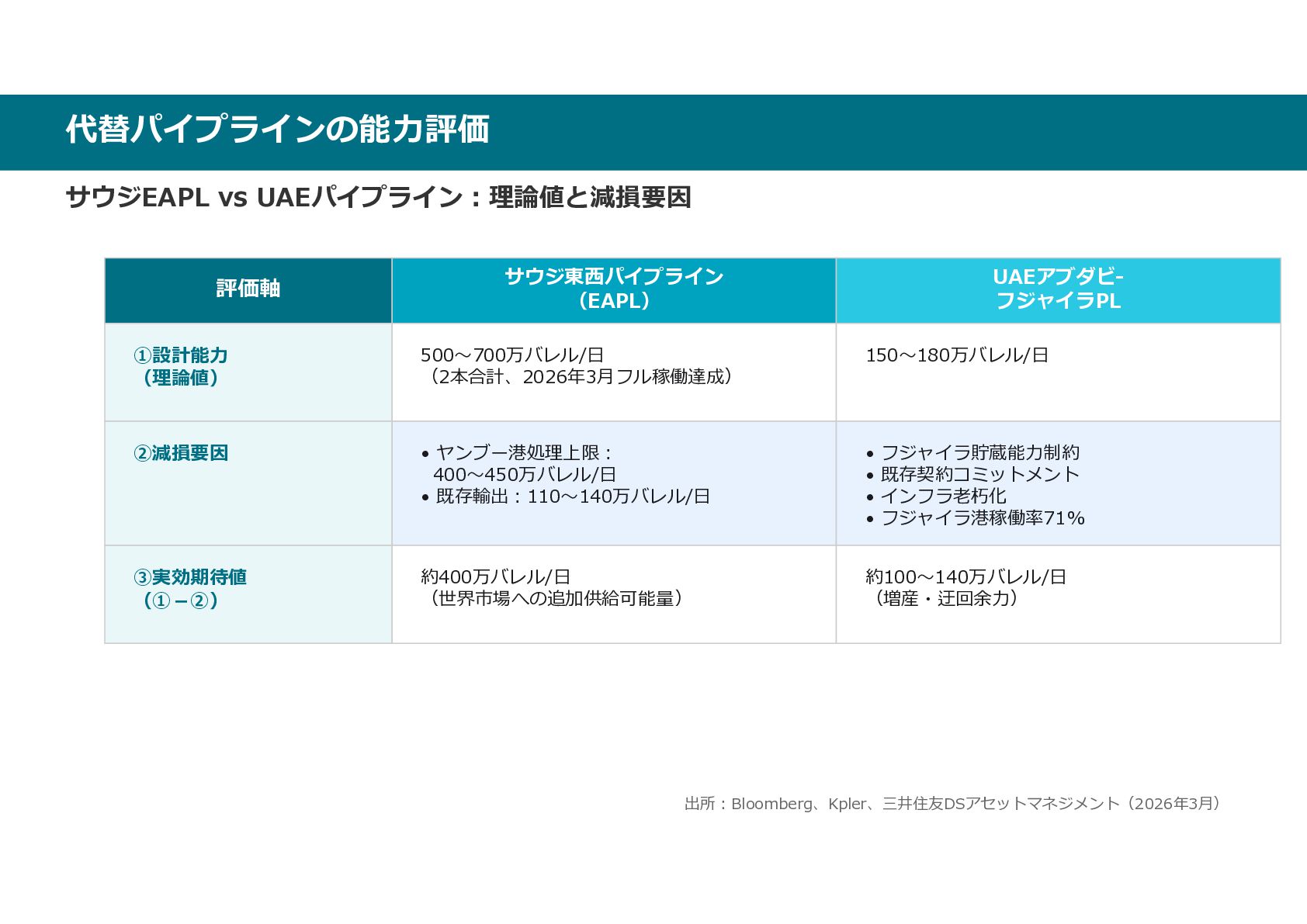

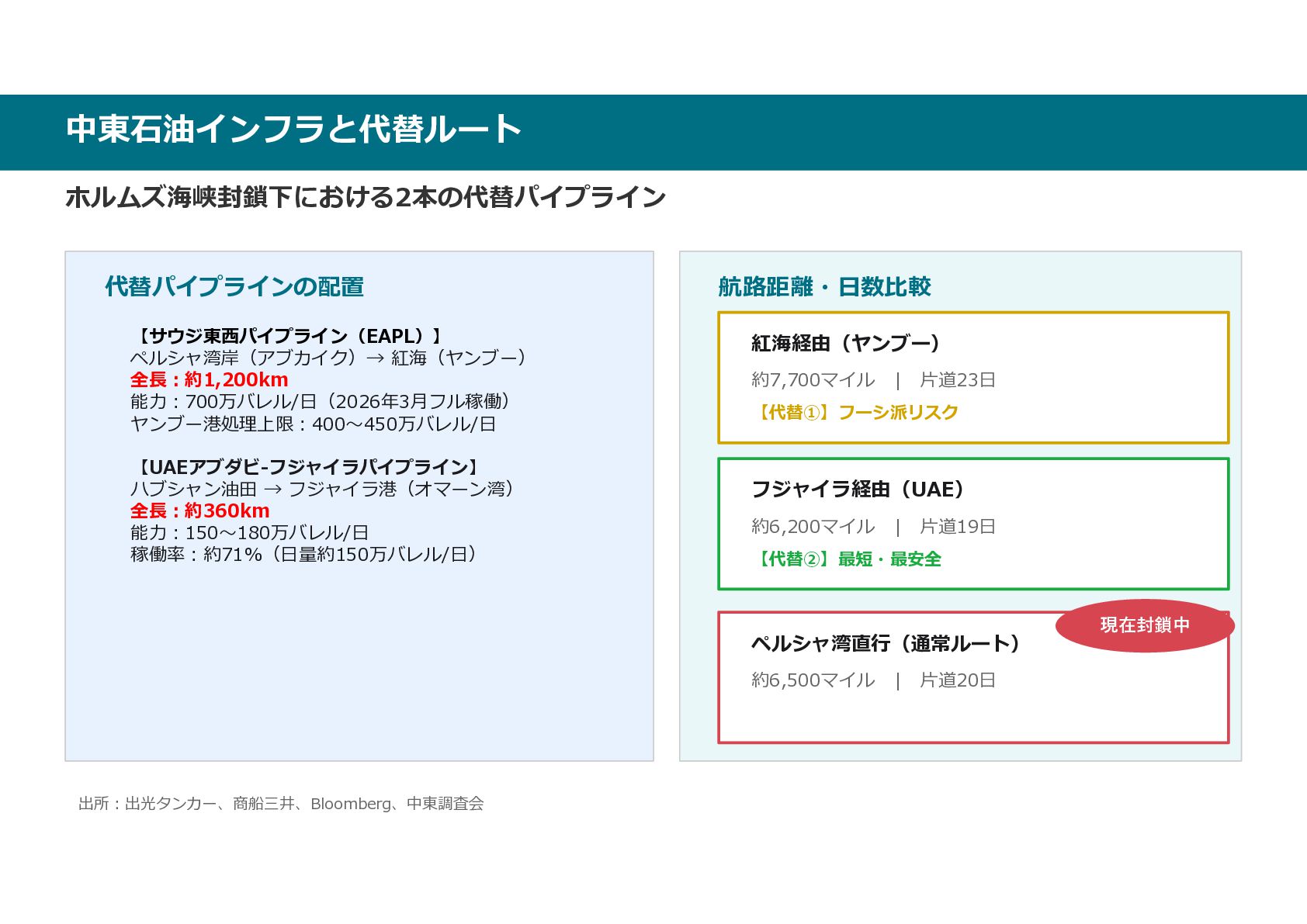

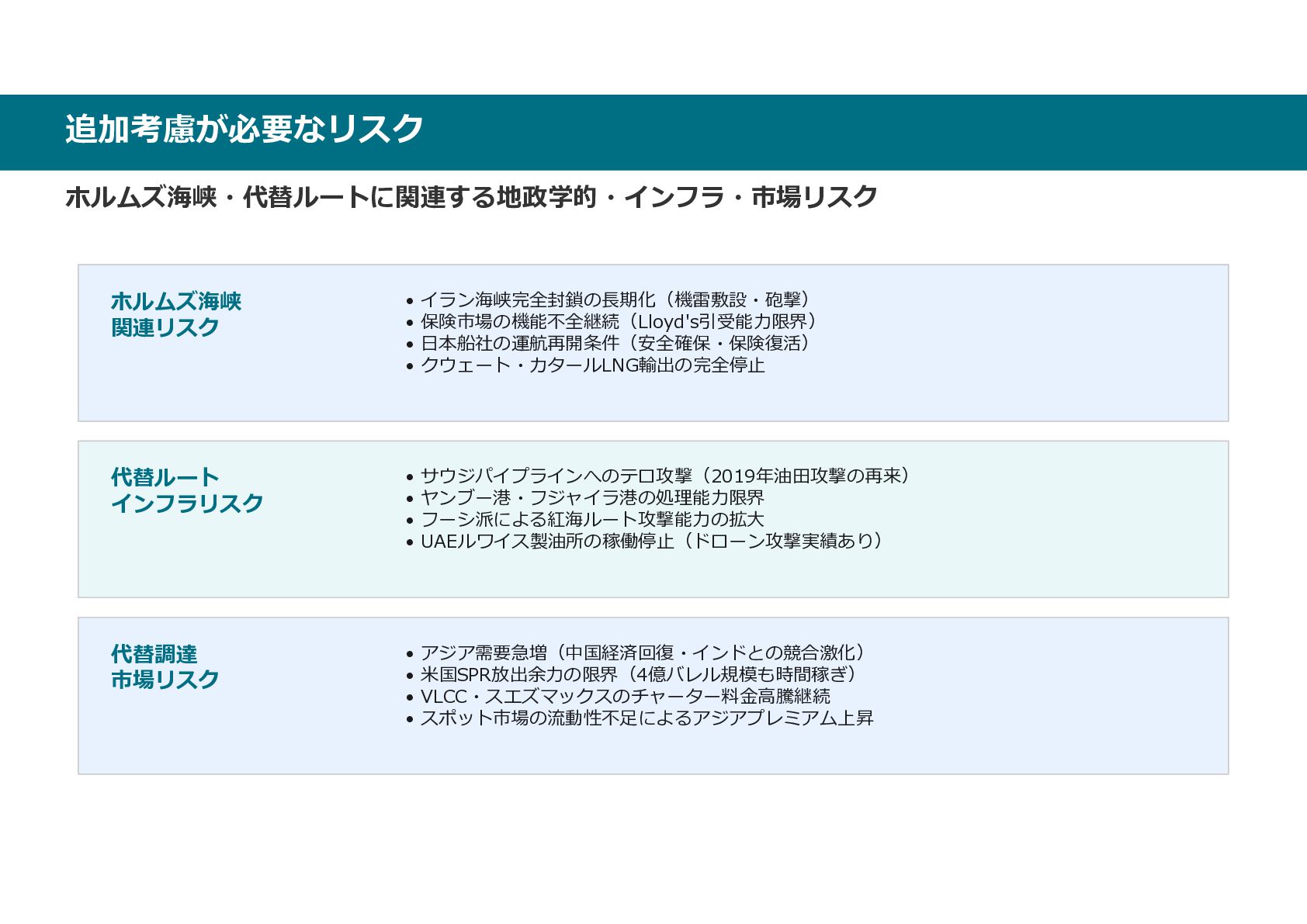

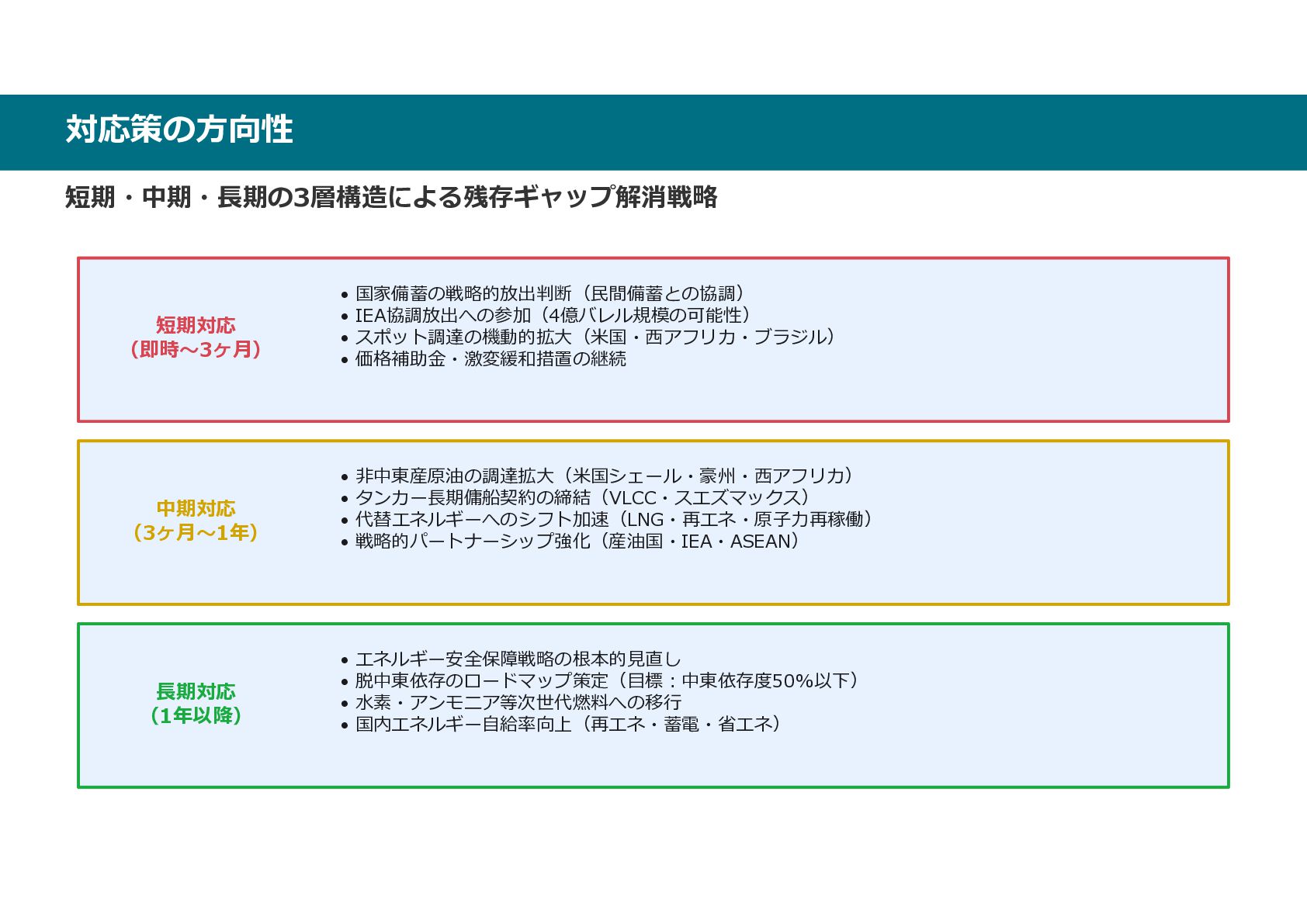

最近、国民民主党の山田先生が「ホルムズ海峡を通らない中東からの原油輸入ルート」として、「サウジ東西パイプライン」と「UAEアブダビ-フジャイラPL」のお話をされていました。お話の内容としては、バル・エル・マンデブ海峡を守ることも重要、というご指摘だったのですが、そもそもこの代替ルートでどの程度の確保ができるのか、考えてみました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}