Upgrade to Pro

— share decks privately, control downloads, hide ads and more …

Speaker Deck

Features

Speaker Deck

PRO

Sign in

Sign up for free

Search

Search

日商簿記1級対策・退職給付会計

Search

pro-boki

August 02, 2019

Education

38k

0

Share

Embed

Copy iframe code

Copy JS code

Copy link

Start on current slide

日商簿記1級対策・退職給付会計

日商簿記1級受験生を対象とした退職給付会計の解法資料です。

pro-boki

August 02, 2019

Other Decks in Education

See All in Education

!コスパよくインターンに受かる方法!

ruribou

1

290

Info Session MSc Computer Science & MSc Applied Informatics

signer

PRO

0

300

Public Space Is Not For Sale

drikkes

0

120

Gitがない時代 インターネットがない時代の 開発話

sapi_kawahara

0

320

Soluciones al examen de Geografía 2026. JUNIO (Convocatoria Ordinaria)

juanmartin2026

1

5.4k

Throw Yourself In! - How I've learned English and What I'm Facing

georgeorge

1

180

Stardy 会社紹介資料

stardy

0

2.4k

解決策を教えても次期リーダーは育たない ─ 器の発達に伴走するために / Partnering with leaders in their vertical development

matsu0228

1

520

Center for Entrepreneurship Education | Science Tokyo (Institute of Science Tokyo)

sciencetokyo

PRO

0

100

プロポーザルを書く技術とアンチパターン/proposal-writing-and-antipatterns

moriyuya

13

3.5k

Lectura 1 (PIT : Python Basico)

robintux

0

380

生成AI時代の情報発信

molmolken

0

140

Featured

See All Featured

Save Time (by Creating Custom Rails Generators)

garrettdimon

PRO

32

3.7k

B2B Lead Gen: Tactics, Traps & Triumph

marketingsoph

0

170

Ten Tips & Tricks for a 🌱 transition

stuffmc

0

150

Building an army of robots

kneath

306

46k

Marketing to machines

jonoalderson

1

5.6k

Everyday Curiosity

cassininazir

0

250

sira's awesome portfolio website redesign presentation

elsirapls

0

300

Utilizing Notion as your number one productivity tool

mfonobong

4

350

Designing for Performance

lara

611

70k

Designing Dashboards & Data Visualisations in Web Apps

destraynor

231

55k

Build your cross-platform service in a week with App Engine

jlugia

234

18k

Designing Powerful Visuals for Engaging Learning

tmiket

1

440

Transcript

2017/3/15 プロフェッショナル簿記 第146回日商簿記1級合格プログラム 退職給付会計(経験者向け)

退職給付会計の解法基礎 退職給付会計は、他の論点と異 なり、帳簿上にはあらわれない (オフバランス)未認識の差異 があります。これが混乱するも ととなります。 勘定のつながりをしっかり意識 しながら、効率よく解くための ワークシートの使い方を学習し ましょう。

退職給付会計の仕訳は2つしかない 1. 退職給付費用/退職給付引当金 2. 退職給付引当金/現金預金 しかし退職給付引当金の額の算定が難しい • 退職給付引当金=退職給付債務−年金資産−未認識の差異 • つまり、退職給付債務と年金資産と未認識の差異の額が判明すればいい

• 未認識の差異は財務諸表には記載されずオフバランスと呼ばれている。以前か ら問題視されていた。(注記には記載されている) °3 計算だと配点箇所は2箇所しかない ポイント 退職給付会計の超基礎

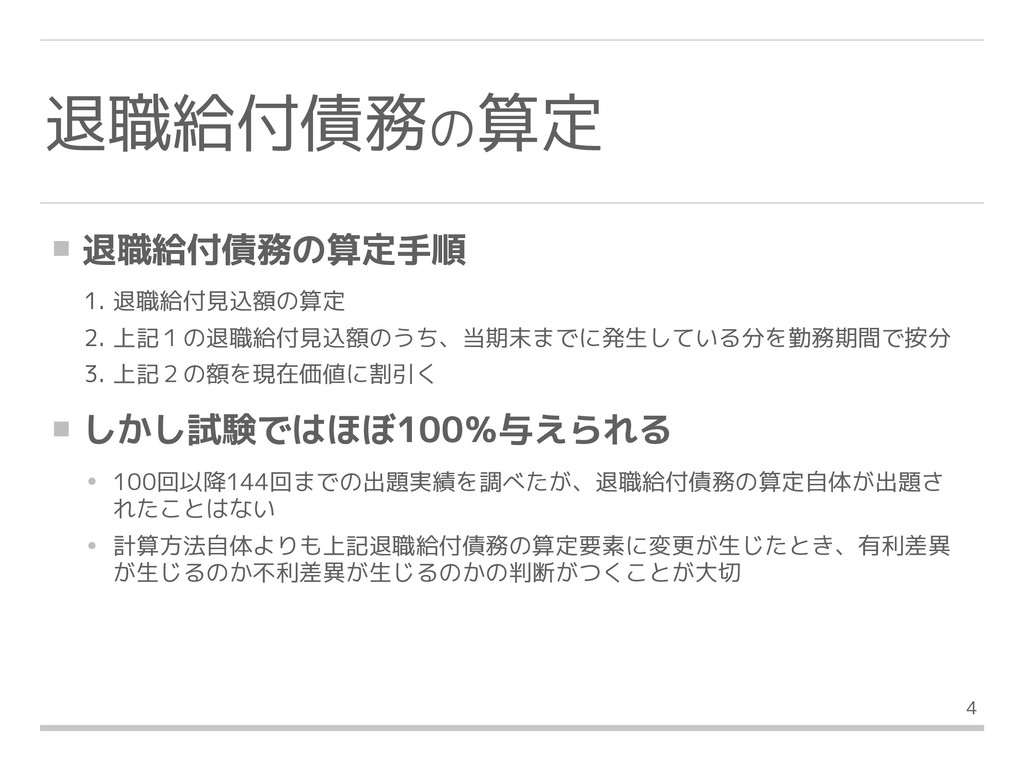

退職給付債務の算定手順 1. 退職給付見込額の算定 2. 上記1の退職給付見込額のうち、当期末までに発生している分を勤務期間で按分 3. 上記2の額を現在価値に割引く しかし試験ではほぼ100%与えられる • 100回以降144回までの出題実績を調べたが、退職給付債務の算定自体が出題さ

れたことはない • 計算方法自体よりも上記退職給付債務の算定要素に変更が生じたとき、有利差異 が生じるのか不利差異が生じるのかの判断がつくことが大切 °4 退職給付債務の算定

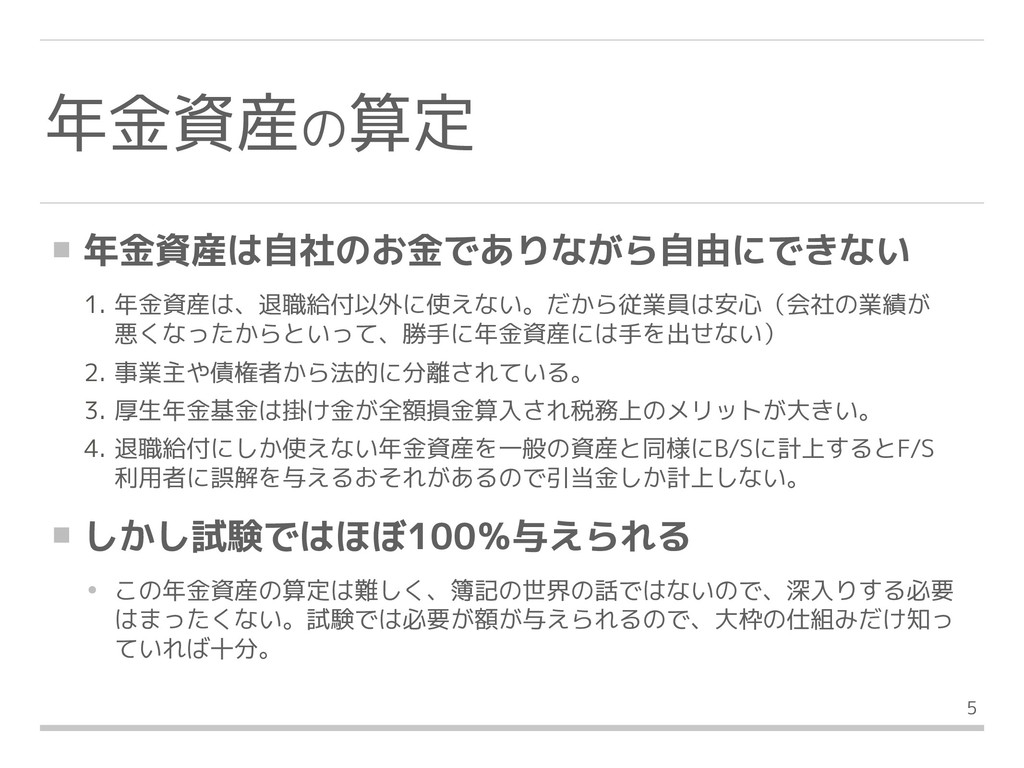

年金資産は自社のお金でありながら自由にできない 1. 年金資産は、退職給付以外に使えない。だから従業員は安心(会社の業績が 悪くなったからといって、勝手に年金資産には手を出せない) 2. 事業主や債権者から法的に分離されている。 3. 厚生年金基金は掛け金が全額損金算入され税務上のメリットが大きい。 4. 退職給付にしか使えない年金資産を一般の資産と同様にB/Sに計上するとF/S

利用者に誤解を与えるおそれがあるので引当金しか計上しない。 しかし試験ではほぼ100%与えられる • この年金資産の算定は難しく、簿記の世界の話ではないので、深入りする必要 はまったくない。試験では必要が額が与えられるので、大枠の仕組みだけ知っ ていれば十分。 °5 年金資産の算定

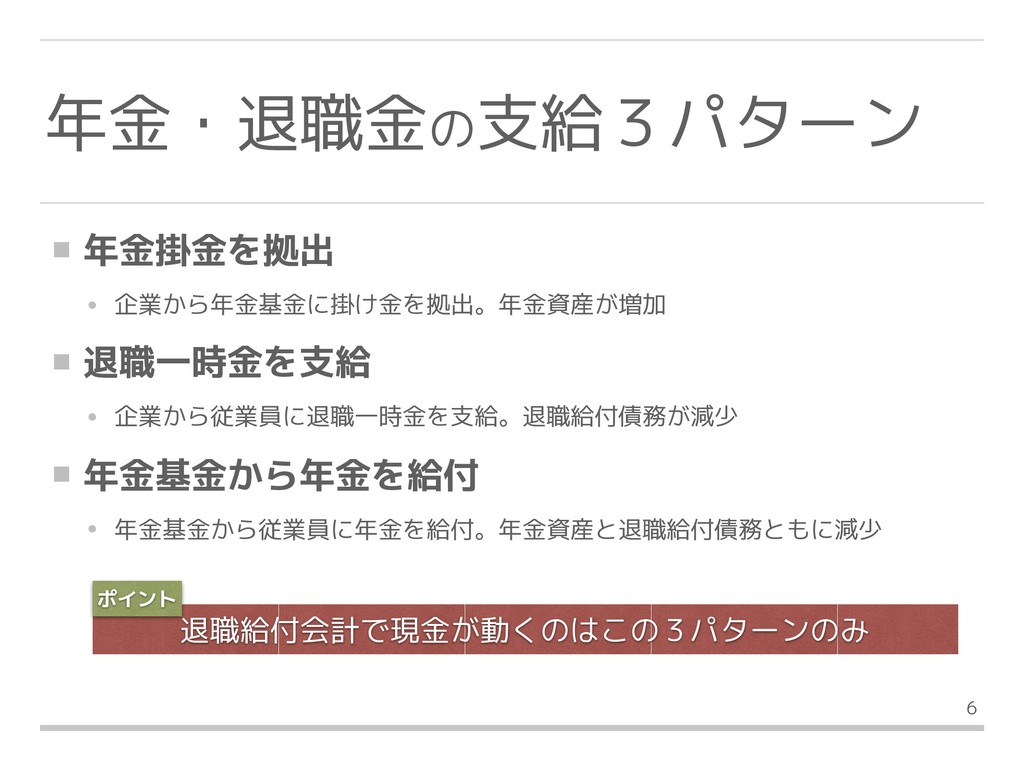

年金掛金を拠出 • 企業から年金基金に掛け金を拠出。年金資産が増加 退職一時金を支給 • 企業から従業員に退職一時金を支給。退職給付債務が減少 年金基金から年金を給付 • 年金基金から従業員に年金を給付。年金資産と退職給付債務ともに減少 °6

退職給付会計で現金が動くのはこの3パターンのみ ポイント 年金・退職金の支給3パターン

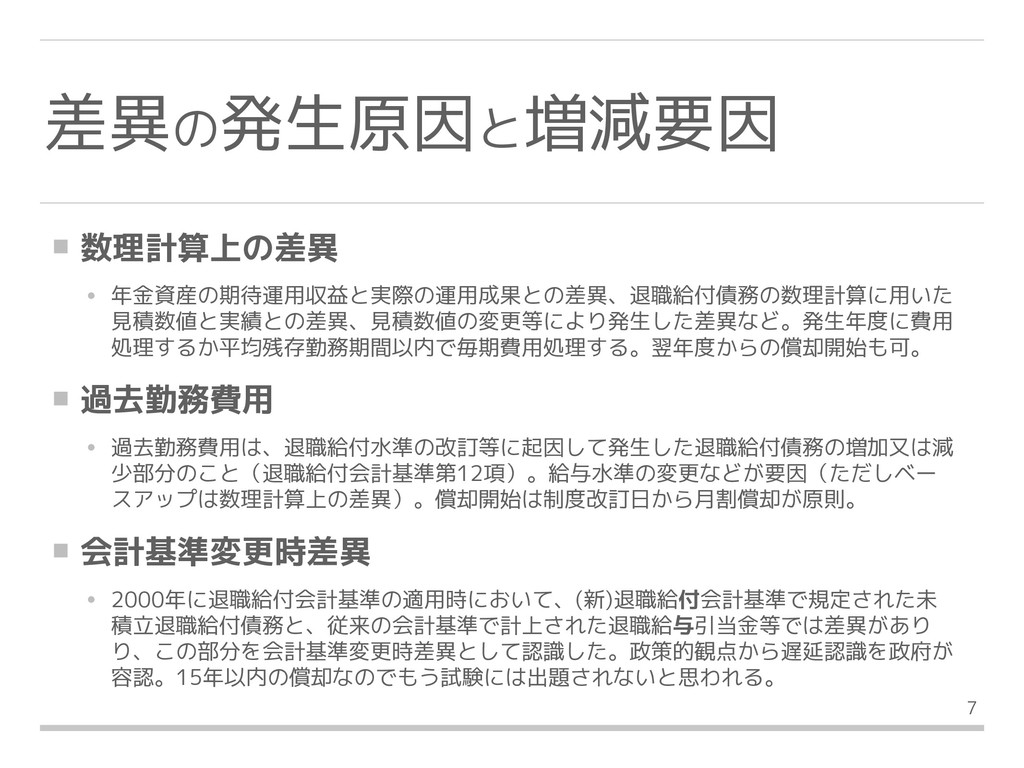

数理計算上の差異 • 年金資産の期待運用収益と実際の運用成果との差異、退職給付債務の数理計算に用いた 見積数値と実績との差異、見積数値の変更等により発生した差異など。発生年度に費用 処理するか平均残存勤務期間以内で毎期費用処理する。翌年度からの償却開始も可。 過去勤務費用 • 過去勤務費用は、退職給付水準の改訂等に起因して発生した退職給付債務の増加又は減 少部分のこと(退職給付会計基準第12項)。給与水準の変更などが要因(ただしベー スアップは数理計算上の差異)。償却開始は制度改訂日から月割償却が原則。

会計基準変更時差異 • 2000年に退職給付会計基準の適用時において、(新)退職給付会計基準で規定された未 積立退職給付債務と、従来の会計基準で計上された退職給与引当金等では差異があり り、この部分を会計基準変更時差異として認識した。政策的観点から遅延認識を政府が 容認。15年以内の償却なのでもう試験には出題されないと思われる。 °7 差異の発生原因と増減要因

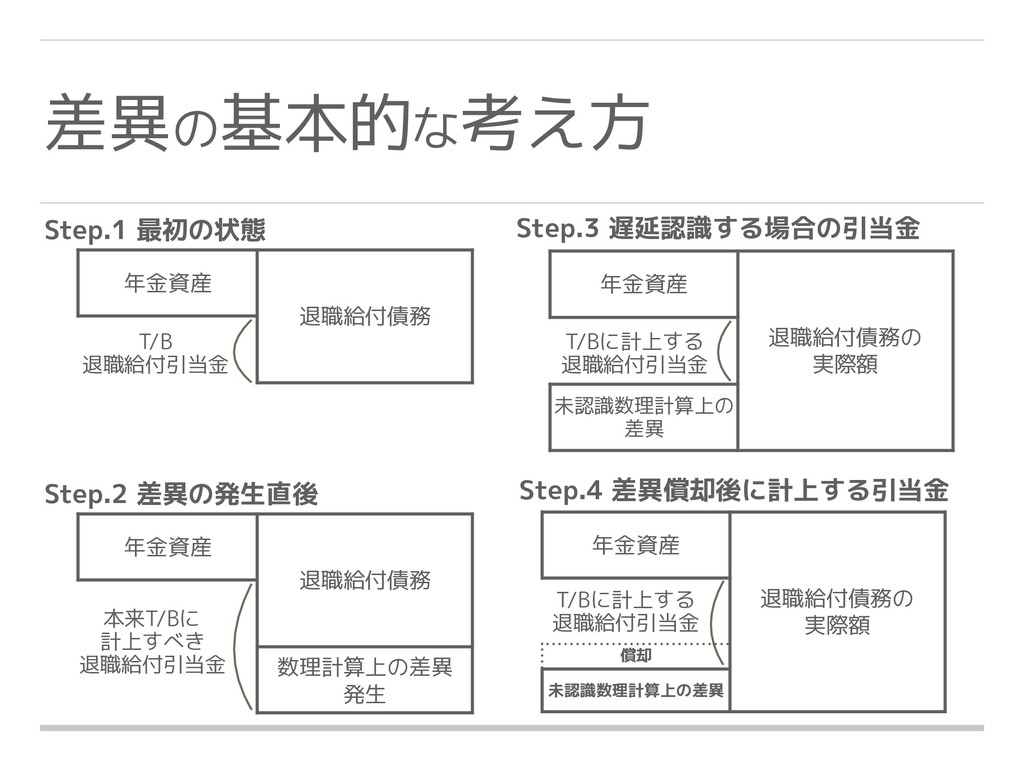

差異の基本的な考え方 年金資産 退職給付債務 Step.1 最初の状態 T/B 退職給付引当金 年金資産 退職給付債務 数理計算上の差異

発生 Step.2 差異の発生直後 本来T/Bに 計上すべき 退職給付引当金 年金資産 退職給付債務の 実際額 未認識数理計算上の 差異 Step.3 遅延認識する場合の引当金 T/Bに計上する 退職給付引当金 Step.4 差異償却後に計上する引当金 年金資産 退職給付債務の 実際額 償却 未認識数理計算上の差異 T/Bに計上する 退職給付引当金

退職給付会計過去問研究 退職給付会計は出題頻度が安定 しており、確実に配点されると 予想される問題です。慣れれば 短時間で確実に得点できますの で、得意論点にしましょう。 なお、出題パターンはほぼ安定 していますが、近年、確実に難 易度が上がってきています。

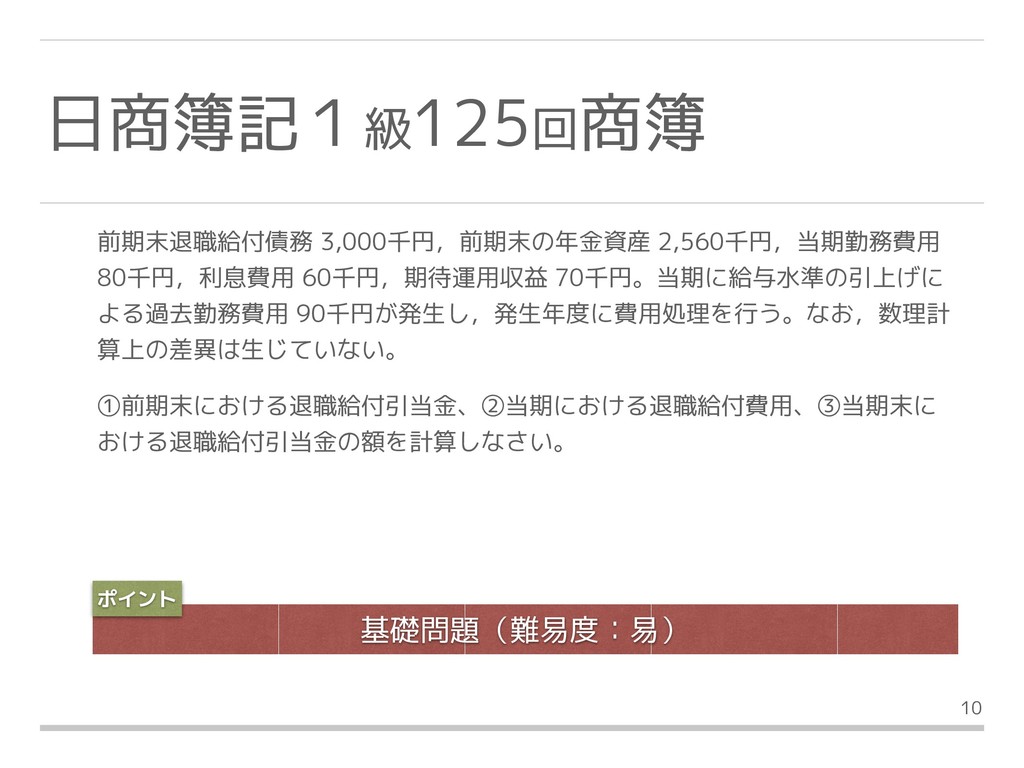

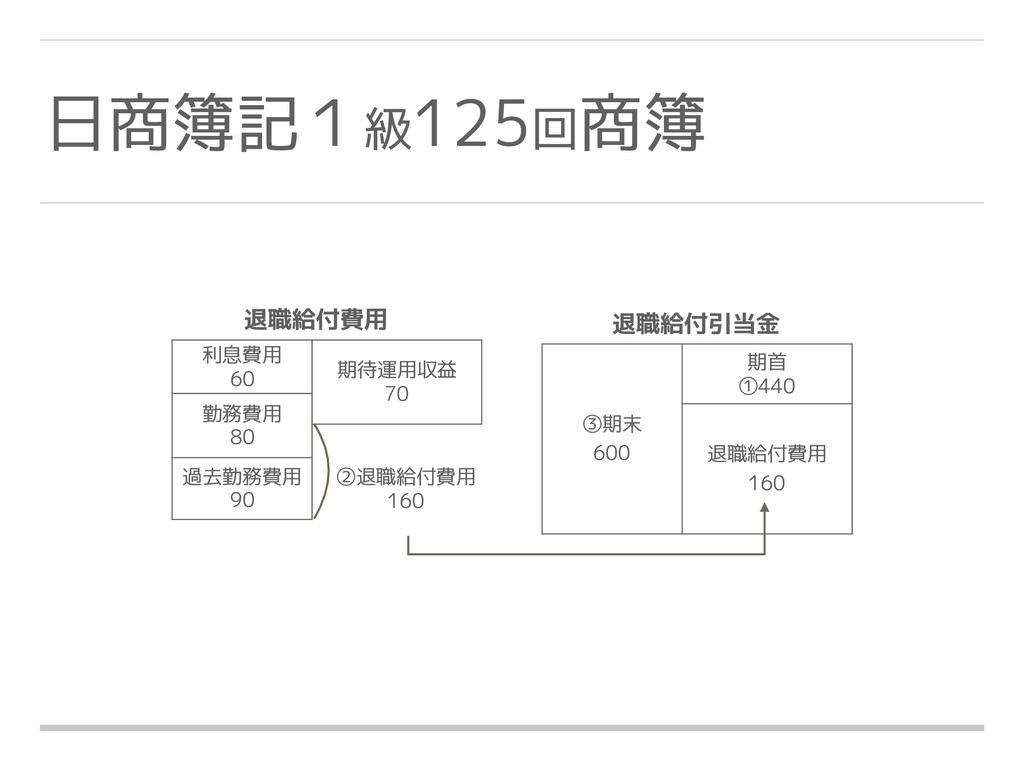

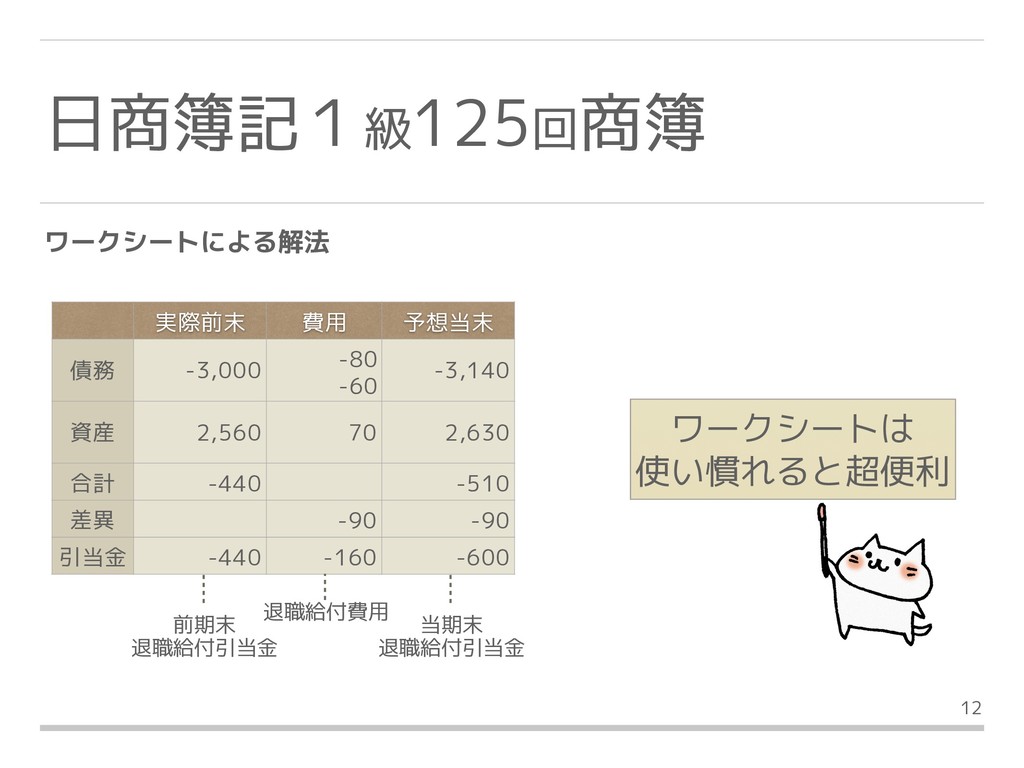

前期末退職給付債務 3,000千円,前期末の年金資産 2,560千円,当期勤務費用 80千円,利息費用 60千円,期待運用収益 70千円。当期に給与水準の引上げに よる過去勤務費用 90千円が発生し,発生年度に費用処理を行う。なお,数理計 算上の差異は生じていない。 ①前期末における退職給付引当金、②当期における退職給付費用、③当期末に

おける退職給付引当金の額を計算しなさい。 °10 基礎問題(難易度:易) ポイント 日商簿記1級125回商簿

日商簿記1級125回商簿 ③期末 600 期首 ①440 退職給付費用 160 利息費用 60 期待運用収益

70 勤務費用 80 過去勤務費用 90 ②退職給付費用 160 退職給付費用 退職給付引当金

°12 ワークシートによる解法 実際前末 費用 予想当末 債務 -3,000 -80 -60 -3,140

資産 2,560 70 2,630 合計 -440 -510 差異 -90 -90 引当金 -440 -160 -600 当期末 退職給付引当金 退職給付費用 前期末 退職給付引当金 日商簿記1級125回商簿 ワークシートは 使い慣れると超便利

前期末(20x4年度末)現在、退職給付引当金勘定には、退職給付債務267,000千 円、年金資産152,000千円、未認識数理計算上の差異24,000千円(20x2年度末 における割引率の引下げによって生じたものであり、20x3年度から10年間にわ たり定額法によって費用処理を行っている)が含まれていた。当期末に支払われ た年金拠出額と退職一時金は退職給付勘定(26,000千円)で暫定的に処理して おり、当期の勤務費用は17,500千円であった。当期における割引率は年2% 、 期待運用収益率は年3% である。 ①前期末における退職給付引当金、②当期における退職給付費用、③当期末に

おける退職給付引当金の額を計算しなさい。 °13 ベーシックなパターン(難易度:普) ポイント 日商簿記1級143回商簿

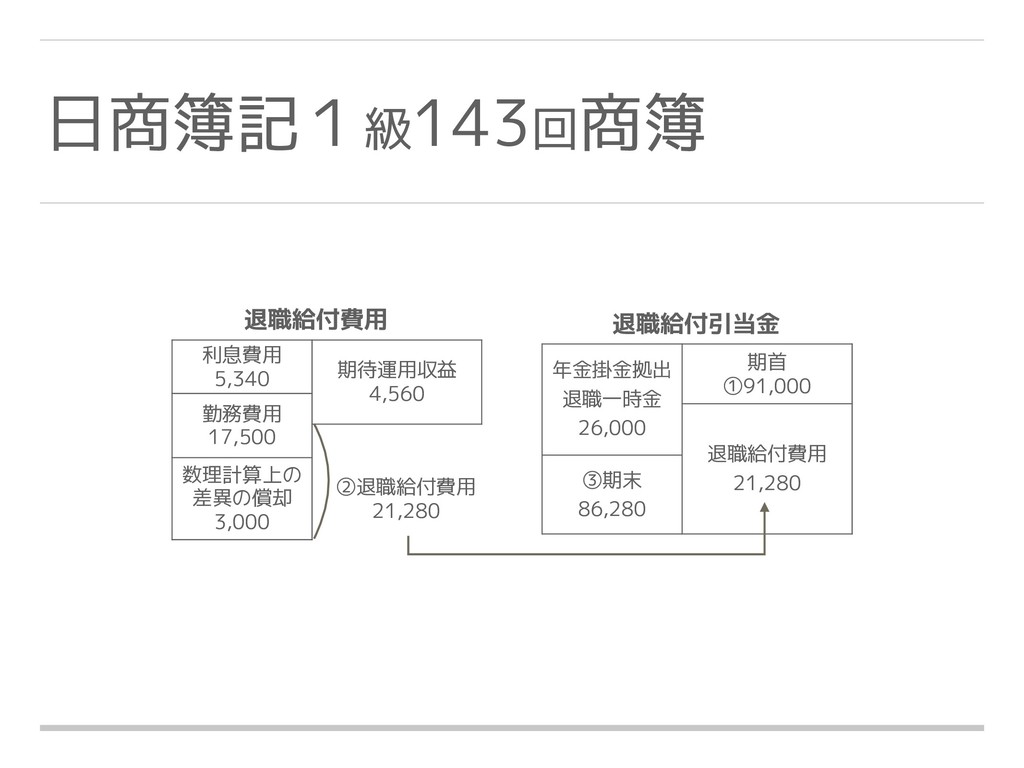

日商簿記1級143回商簿 年金掛金拠出 退職一時金 26,000 期首 ①91,000 退職給付費用 21,280 ③期末 86,280

利息費用 5,340 期待運用収益 4,560 勤務費用 17,500 数理計算上の 差異の償却 3,000 ②退職給付費用 21,280 退職給付費用 退職給付引当金

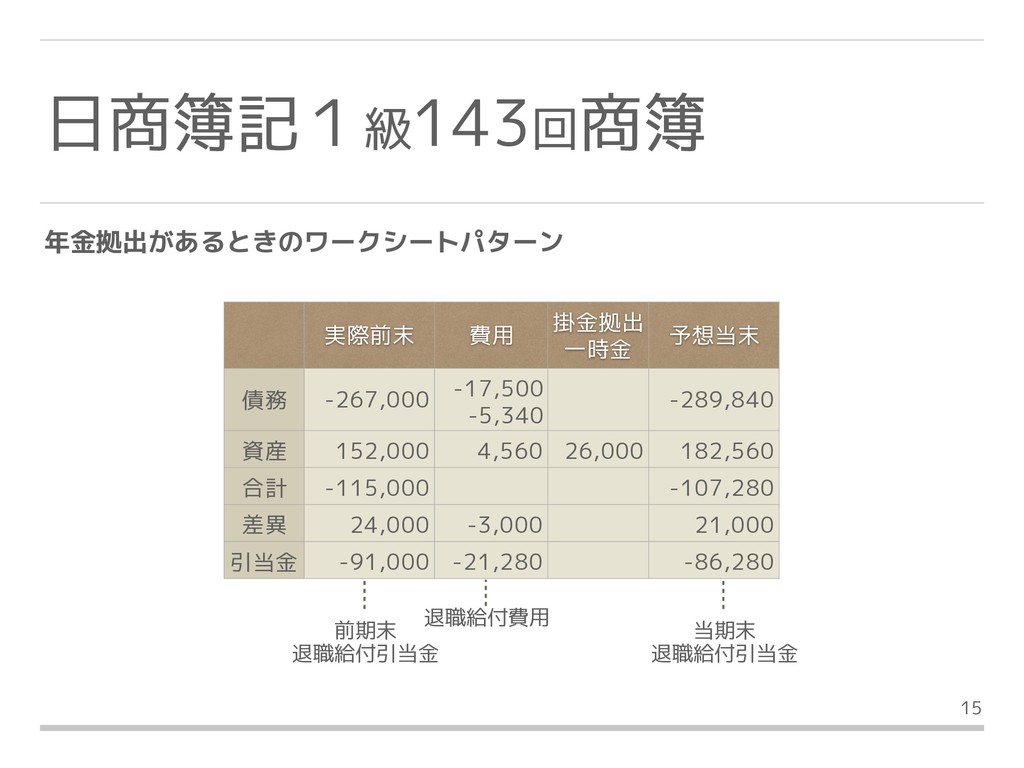

°15 日商簿記1級143回商簿 年金拠出があるときのワークシートパターン 実際前末 費用 掛金拠出 一時金 予想当末 債務 -267,000

-17,500 -5,340 -289,840 資産 152,000 4,560 26,000 182,560 合計 -115,000 -107,280 差異 24,000 -3,000 21,000 引当金 -91,000 -21,280 -86,280 当期末 退職給付引当金 退職給付費用 前期末 退職給付引当金

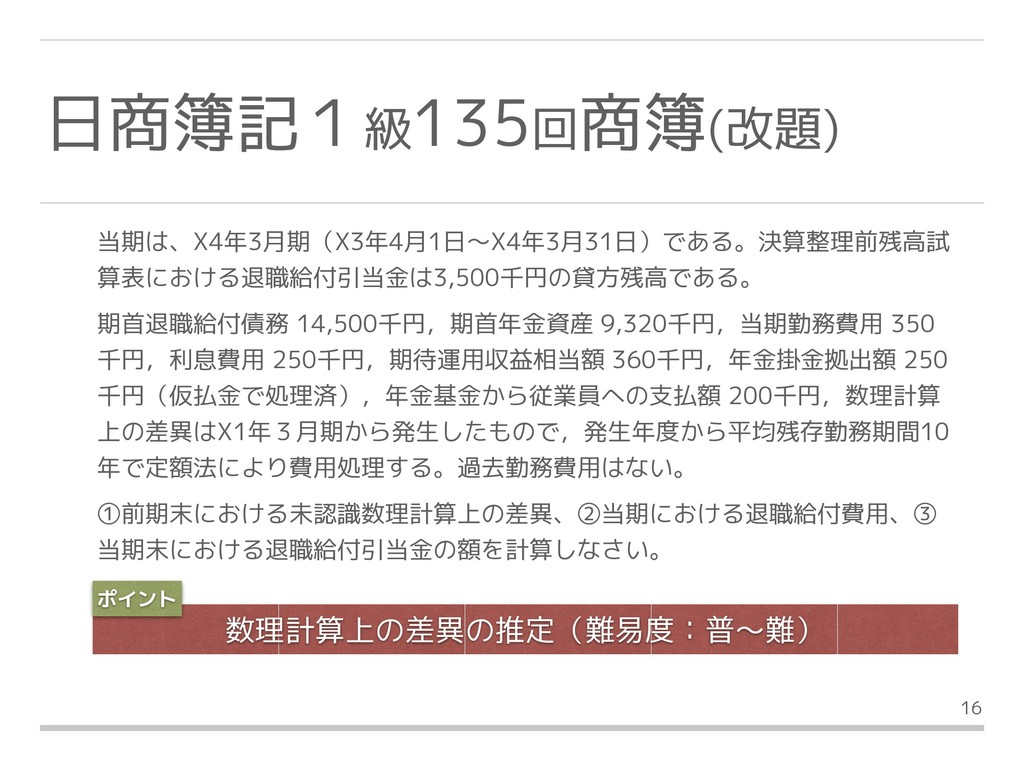

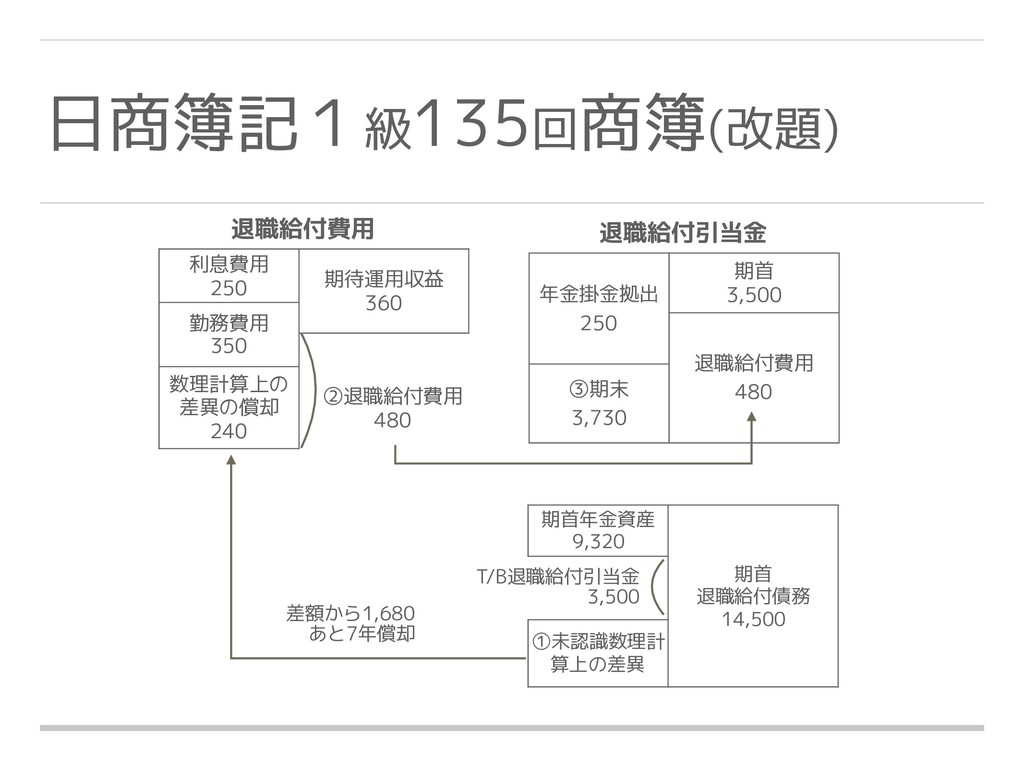

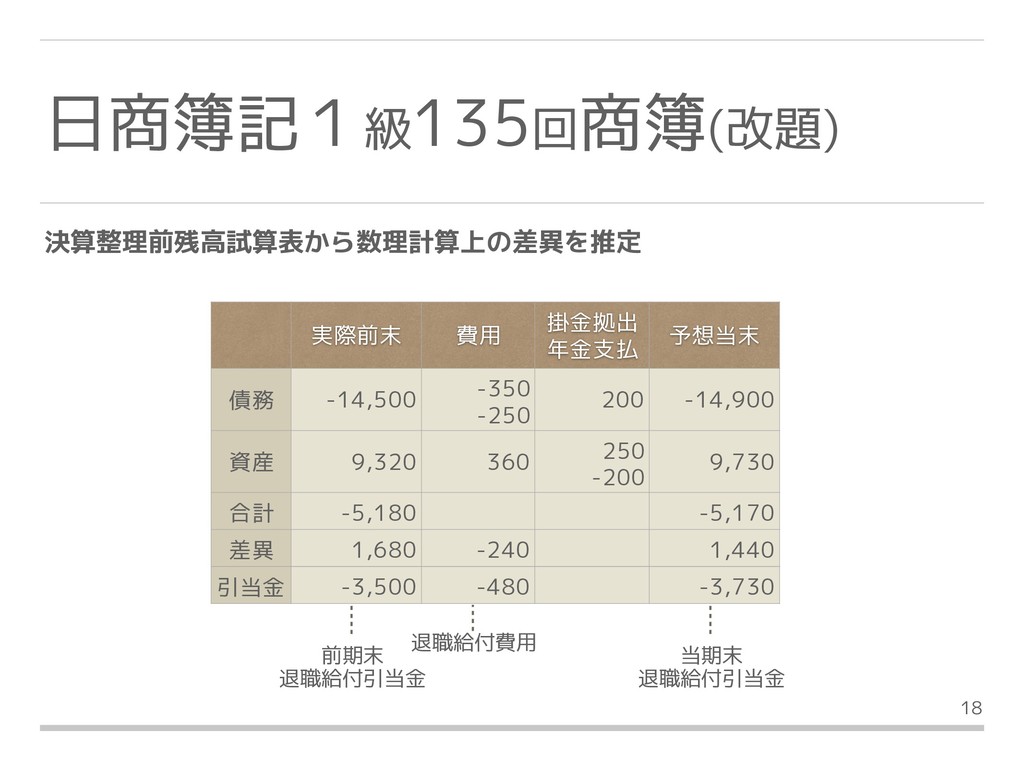

当期は、X4年3月期(X3年4月1日〜X4年3月31日)である。決算整理前残高試 算表における退職給付引当金は3,500千円の貸方残高である。 期首退職給付債務 14,500千円,期首年金資産 9,320千円,当期勤務費用 350 千円,利息費用 250千円,期待運用収益相当額 360千円,年金掛金拠出額 250

千円(仮払金で処理済),年金基金から従業員への支払額 200千円,数理計算 上の差異はX1年3月期から発生したもので,発生年度から平均残存勤務期間10 年で定額法により費用処理する。過去勤務費用はない。 ①前期末における未認識数理計算上の差異、②当期における退職給付費用、③ 当期末における退職給付引当金の額を計算しなさい。 °16 数理計算上の差異の推定(難易度:普〜難) ポイント 日商簿記1級135回商簿(改題)

年金掛金拠出 250 期首 3,500 退職給付費用 480 ③期末 3,730 利息費用 250

期待運用収益 360 勤務費用 350 数理計算上の 差異の償却 240 ②退職給付費用 480 退職給付費用 退職給付引当金 日商簿記1級135回商簿(改題) 期首年金資産 9,320 期首 退職給付債務 14,500 ①未認識数理計 算上の差異 T/B退職給付引当金 3,500 差額から1,680 あと7年償却

°18 決算整理前残高試算表から数理計算上の差異を推定 実際前末 費用 掛金拠出 年金支払 予想当末 債務 -14,500 -350

-250 200 -14,900 資産 9,320 360 250 -200 9,730 合計 -5,180 -5,170 差異 1,680 -240 1,440 引当金 -3,500 -480 -3,730 当期末 退職給付引当金 退職給付費用 前期末 退職給付引当金 日商簿記1級135回商簿(改題)

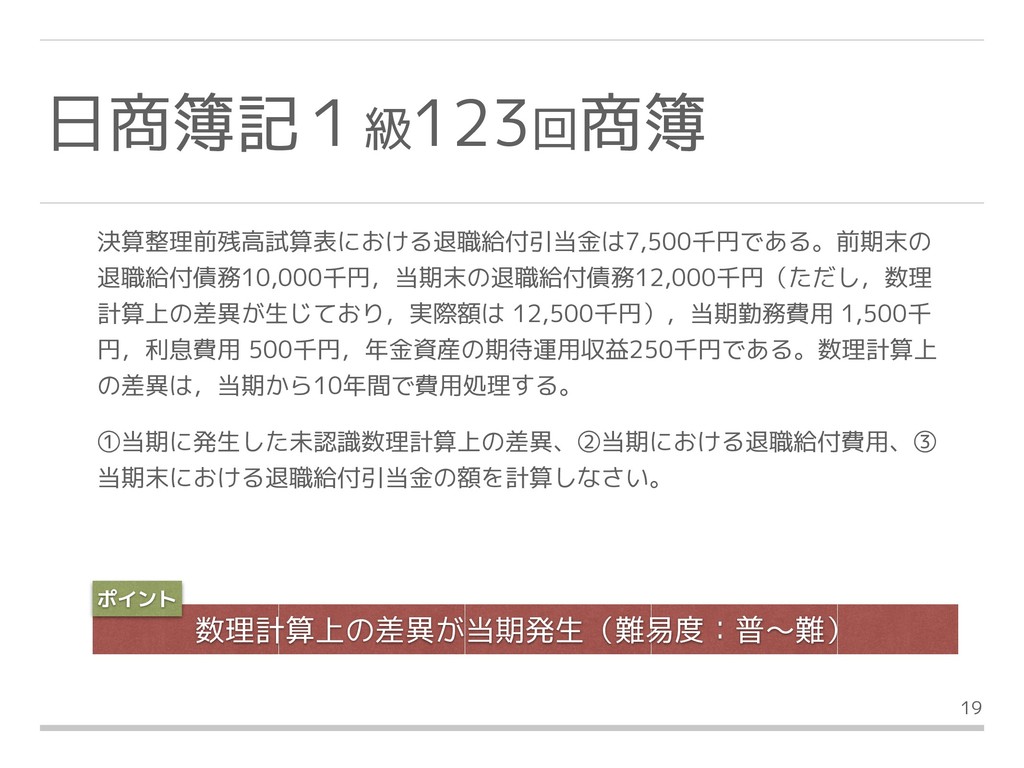

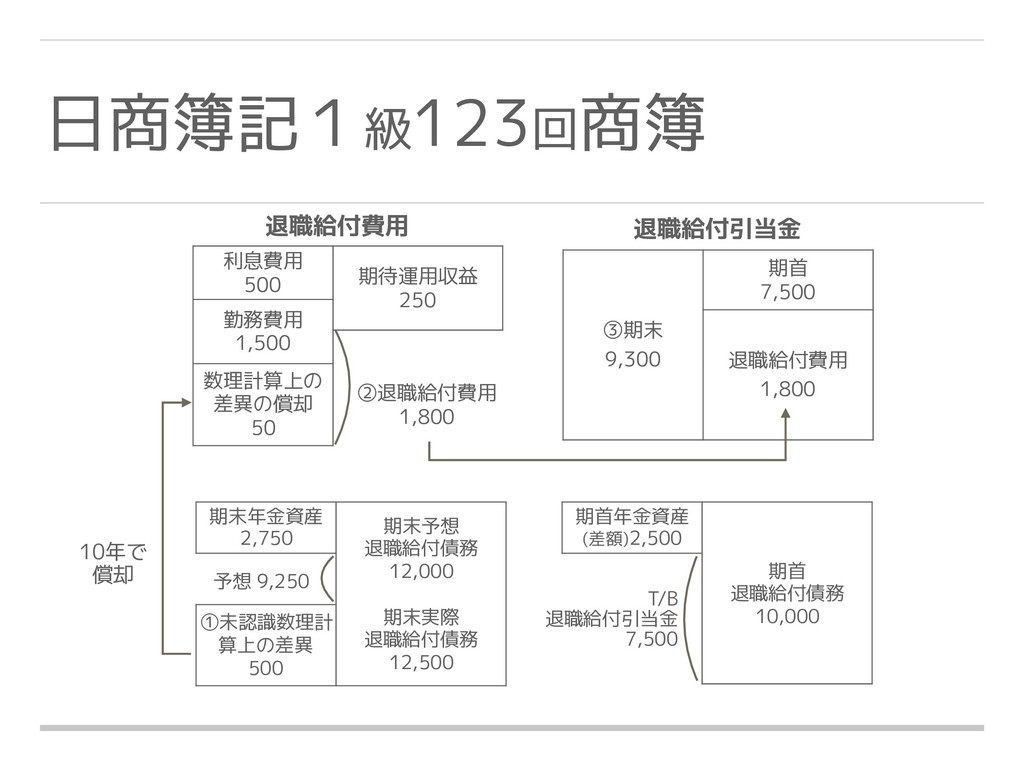

決算整理前残高試算表における退職給付引当金は7,500千円である。前期末の 退職給付債務10,000千円,当期末の退職給付債務12,000千円(ただし,数理 計算上の差異が生じており,実際額は 12,500千円),当期勤務費用 1,500千 円,利息費用 500千円,年金資産の期待運用収益250千円である。数理計算上 の差異は,当期から10年間で費用処理する。 ①当期に発生した未認識数理計算上の差異、②当期における退職給付費用、③ 当期末における退職給付引当金の額を計算しなさい。

°19 数理計算上の差異が当期発生(難易度:普〜難) ポイント 日商簿記1級123回商簿

③期末 9,300 期首 7,500 退職給付費用 1,800 利息費用 500 期待運用収益 250

勤務費用 1,500 数理計算上の 差異の償却 50 ②退職給付費用 1,800 退職給付費用 退職給付引当金 期首年金資産 (差額)2,500 期首 退職給付債務 10,000 日商簿記1級123回商簿 期末年金資産 2,750 期末予想 退職給付債務 12,000 期末実際 退職給付債務 12,500 ①未認識数理計 算上の差異 500 T/B 退職給付引当金 7,500 予想 9,250 10年で 償却

°21 日商簿記1級123回商簿 当期に発生する数理計算上の差異に注意 実際前末 費用 予想当末 差異 実際当末 債務 -10,000

-1,500 -500 -12,000 -500 -12,500 資産 2,500 250 2,750 2,750 合計 -7,500 -9,250 -500 -9,750 差異 -50 -50 500 450 引当 金 -7,500 -1,800 -9,300 -9,300 当期末 退職給付引当金 退職給付費用 前期末 退職給付引当金

期首退職給付債務 13,900干円,期首年金資産 9,100千円,退職給付引当金期 首残高 4,800千円,当期勤務費用 1,010千円,年金掛金拠出額 670千円,期末 退職給付債務 15,359千円,期末年金資産時価 10,076千円,割引率は3%で長

期期待運用収益率は4%(ともに期首残高に対して適用するものとする)であ る。数理計算上の差異については発生年度から平均残存勤務期間10年で定額法 により費用処理することとし,過去勤務費用はない。 ①当期に発生した未認識数理計算上の差異、②当期における退職給付費用、③ 当期末における退職給付引当金の額を計算しなさい。 °22 数理計算上の差異が当期発生(難易度:難) ポイント 日商簿記1級138回商簿

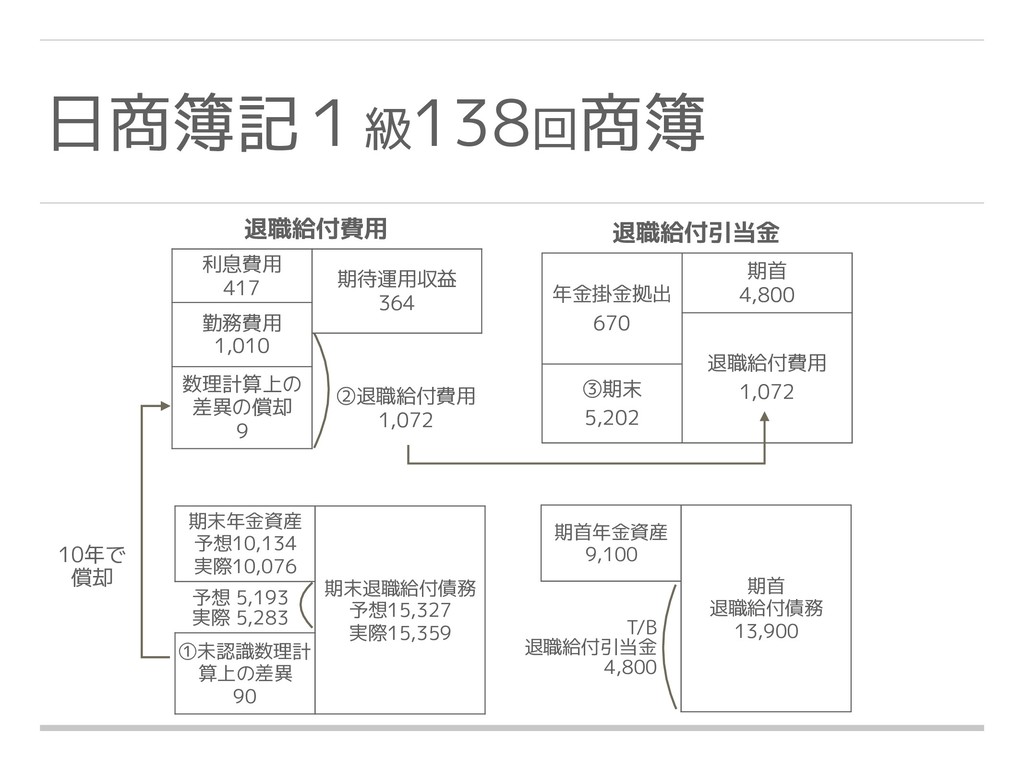

年金掛金拠出 670 期首 4,800 退職給付費用 1,072 ③期末 5,202 利息費用 417

期待運用収益 364 勤務費用 1,010 数理計算上の 差異の償却 9 ②退職給付費用 1,072 退職給付費用 退職給付引当金 期首年金資産 9,100 期首 退職給付債務 13,900 期末年金資産 予想10,134 実際10,076 期末退職給付債務 予想15,327 実際15,359 ①未認識数理計 算上の差異 90 T/B 退職給付引当金 4,800 予想 5,193 実際 5,283 10年で 償却 日商簿記1級138回商簿

°24 日商簿記1級138回商簿 当期に発生する数理計算上の差異に注意 実際前末 費用 掛金拠出 予想当末 差異 実際当末 債務

-13,900 -1,010 -417 -15,327 -32 -15,359 資産 9,100 364 670 10,134 -58 10,076 合計 -4,800 -5,193 -90 -5,283 差異 -9 -9 90 81 引当 金 -4,800 -1,072 -5,202 -5,202 当期末 退職給付引当金 退職給付費用 前期末 退職給付引当金

連結F/S上での退職給付会計 144回の試験で初めて連結財務 諸表上における退職給付会計の 問題が出題されました。 今回は比較的難易度の低い問題 でしたが、今後は、さらに難易 度をあげて出題されることが予 想されます。包括利益とも絡む 論点です。しっかり押さえま しょう。

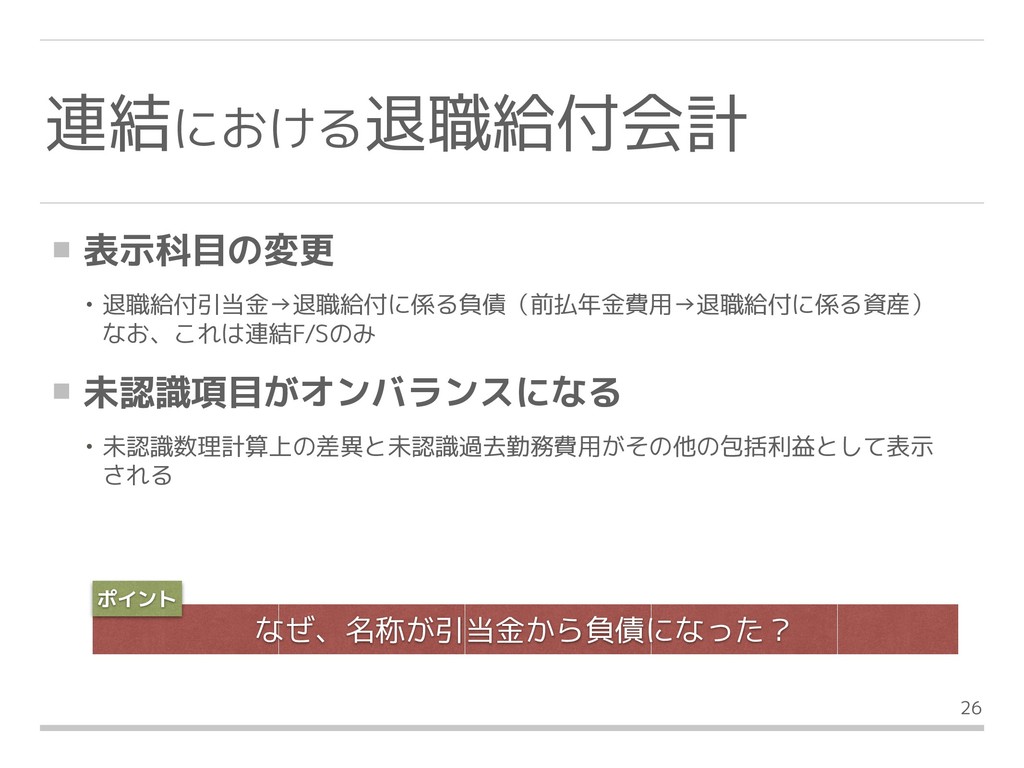

表示科目の変更 • 退職給付引当金→退職給付に係る負債(前払年金費用→退職給付に係る資産) なお、これは連結F/Sのみ 未認識項目がオンバランスになる • 未認識数理計算上の差異と未認識過去勤務費用がその他の包括利益として表示 される °26 連結における退職給付会計

なぜ、名称が引当金から負債になった? ポイント

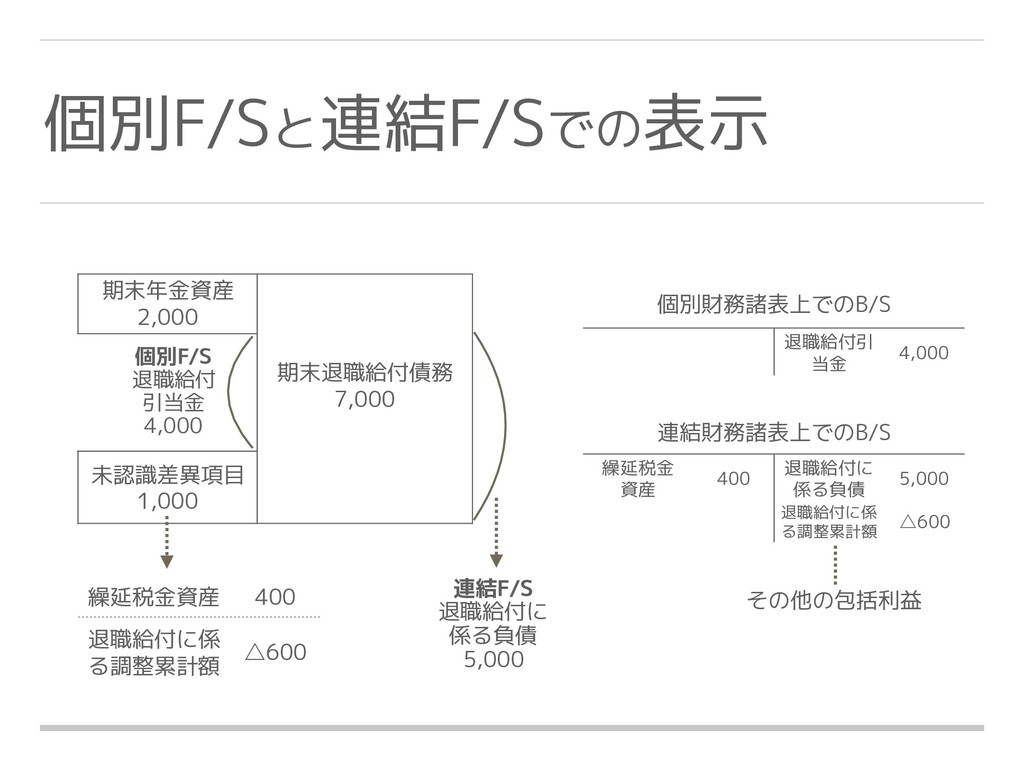

期末年金資産 2,000 期末退職給付債務 7,000 未認識差異項目 1,000 個別F/Sと連結F/Sでの表示 連結F/S 退職給付に 係る負債

5,000 個別F/S 退職給付 引当金 4,000 繰延税金資産 400 退職給付に係 る調整累計額 △600 退職給付引 当金 4,000 個別財務諸表上でのB/S 繰延税金 資産 400 退職給付に 係る負債 5,000 退職給付に係 る調整累計額 △600 連結財務諸表上でのB/S その他の包括利益

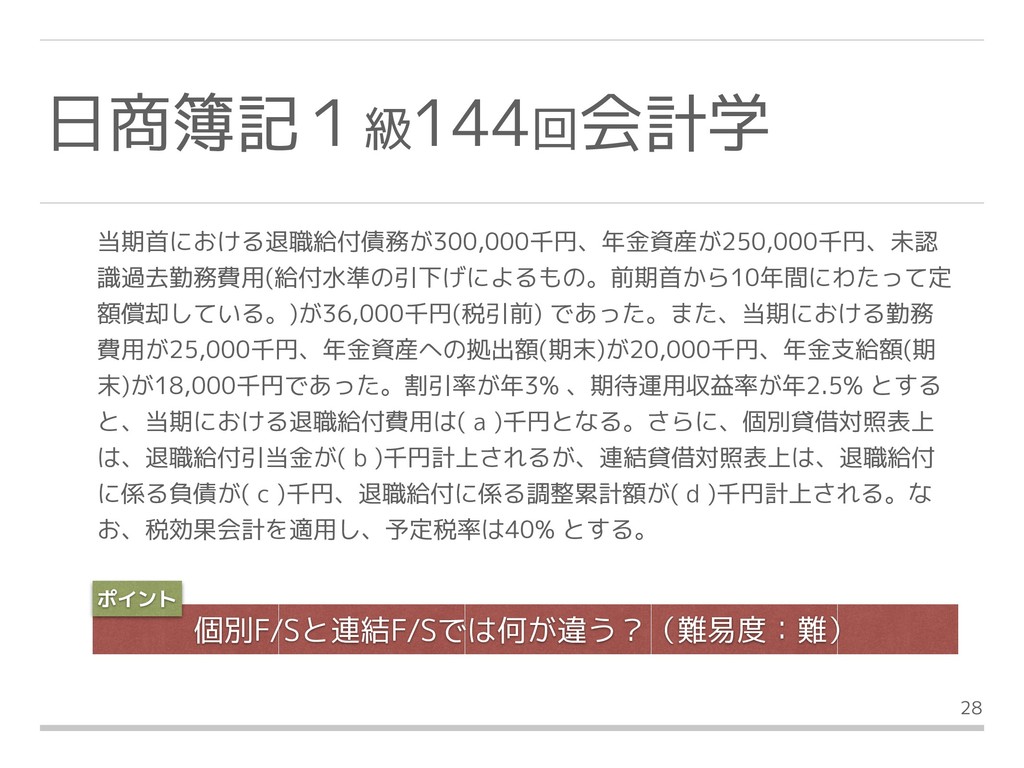

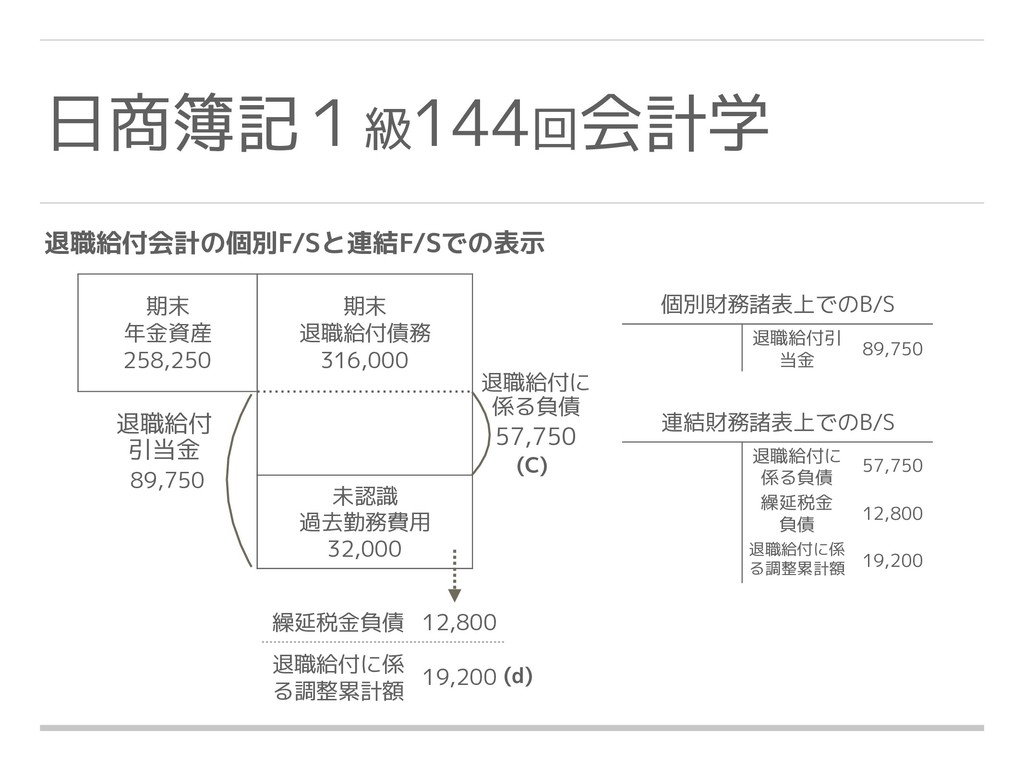

当期首における退職給付債務が300,000千円、年金資産が250,000千円、未認 識過去勤務費用(給付水準の引下げによるもの。前期首から10年間にわたって定 額償却している。)が36,000千円(税引前) であった。また、当期における勤務 費用が25,000千円、年金資産への拠出額(期末)が20,000千円、年金支給額(期 末)が18,000千円であった。割引率が年3% 、期待運用収益率が年2.5% とする と、当期における退職給付費用は( a

)千円となる。さらに、個別貸借対照表上 は、退職給付引当金が( b )千円計上されるが、連結貸借対照表上は、退職給付 に係る負債が( c )千円、退職給付に係る調整累計額が( d )千円計上される。な お、税効果会計を適用し、予定税率は40% とする。 °28 個別F/Sと連結F/Sでは何が違う?(難易度:難) ポイント 日商簿記1級144回会計学

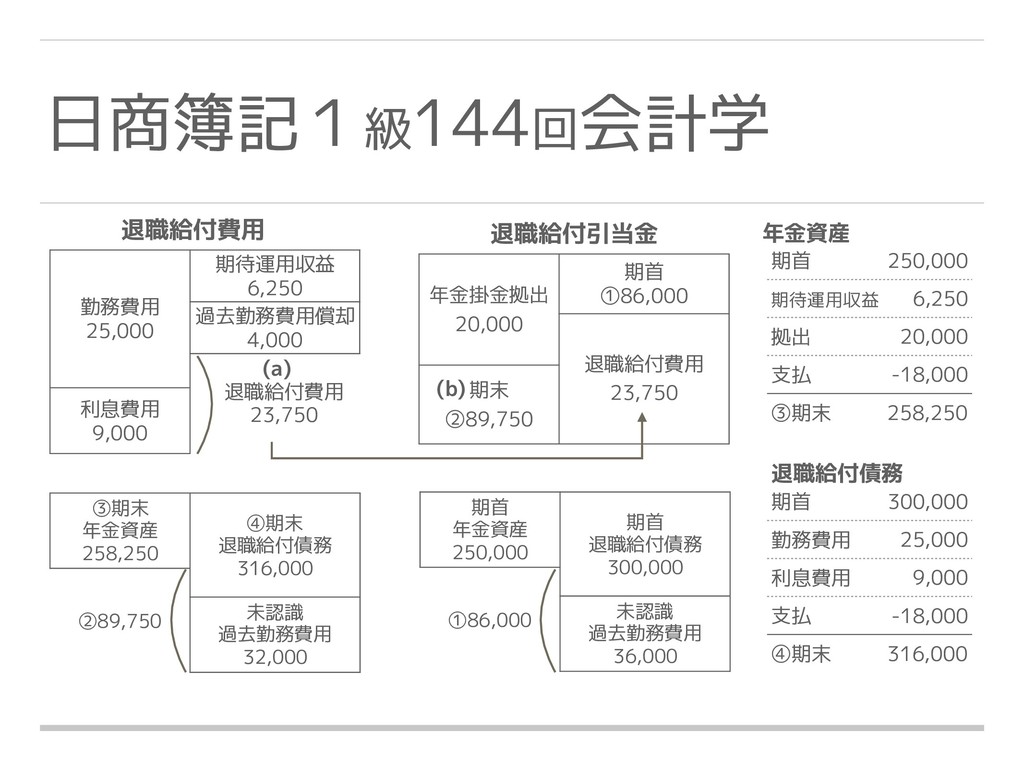

日商簿記1級144回会計学 年金掛金拠出 20,000 期首 ①86,000 退職給付費用 23,750 期末 ②89,750 勤務費用

25,000 期待運用収益 6,250 過去勤務費用償却 4,000 退職給付費用 23,750 利息費用 9,000 退職給付費用 退職給付引当金 期首 年金資産 250,000 期首 退職給付債務 300,000 ①86,000 未認識 過去勤務費用 36,000 ③期末 年金資産 258,250 ④期末 退職給付債務 316,000 ②89,750 未認識 過去勤務費用 32,000 期首 250,000 期待運用収益 6,250 拠出 20,000 支払 -18,000 ③期末 258,250 期首 300,000 勤務費用 25,000 利息費用 9,000 支払 -18,000 ④期末 316,000 年金資産 退職給付債務 (a) (b)

日商簿記1級144回会計学 期末 年金資産 258,250 期末 退職給付債務 316,000 89,750 未認識 過去勤務費用

32,000 57,750 退職給付に 係る負債 退職給付 引当金 繰延税金負債 12,800 退職給付に係 る調整累計額 19,200 退職給付会計の個別F/Sと連結F/Sでの表示 退職給付引 当金 89,750 個別財務諸表上でのB/S 退職給付に 係る負債 57,750 繰延税金 負債 12,800 退職給付に係 る調整累計額 19,200 連結財務諸表上でのB/S (C) (d)

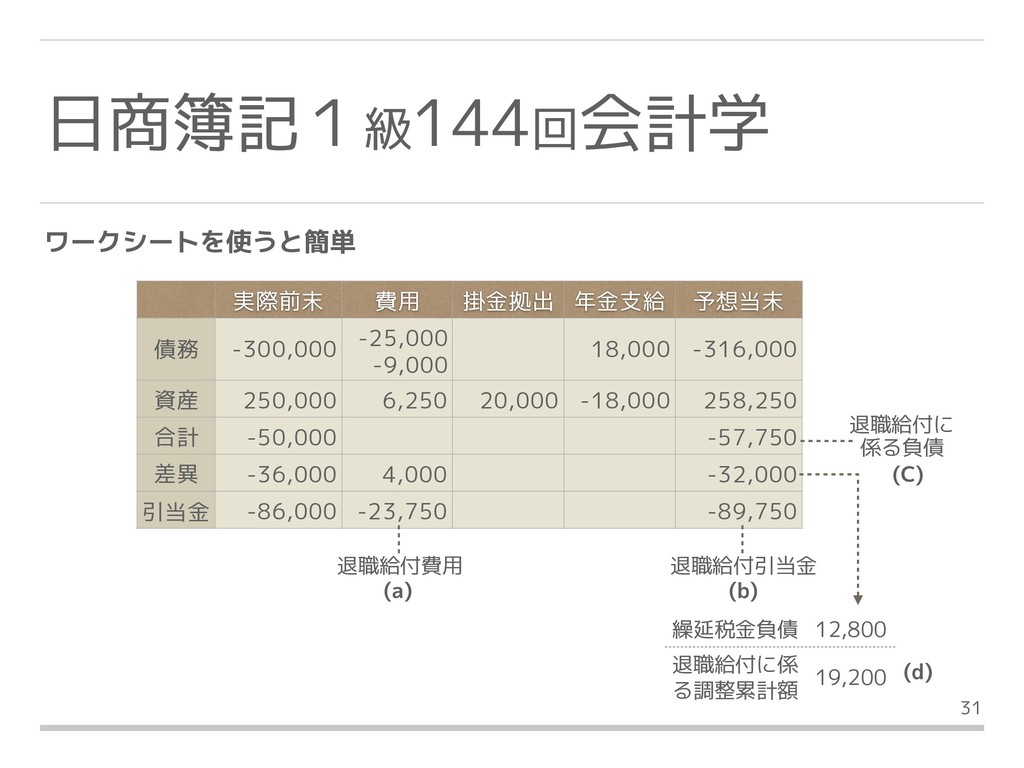

°31 日商簿記1級144回会計学 実際前末 費用 掛金拠出 年金支給 予想当末 債務 -300,000 -25,000

-9,000 18,000 -316,000 資産 250,000 6,250 20,000 -18,000 258,250 合計 -50,000 -57,750 差異 -36,000 4,000 -32,000 引当金 -86,000 -23,750 -89,750 ワークシートを使うと簡単 退職給付に 係る負債 退職給付引当金 退職給付費用 繰延税金負債 12,800 退職給付に係 る調整累計額 19,200 (C) (a) (b) (d)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}