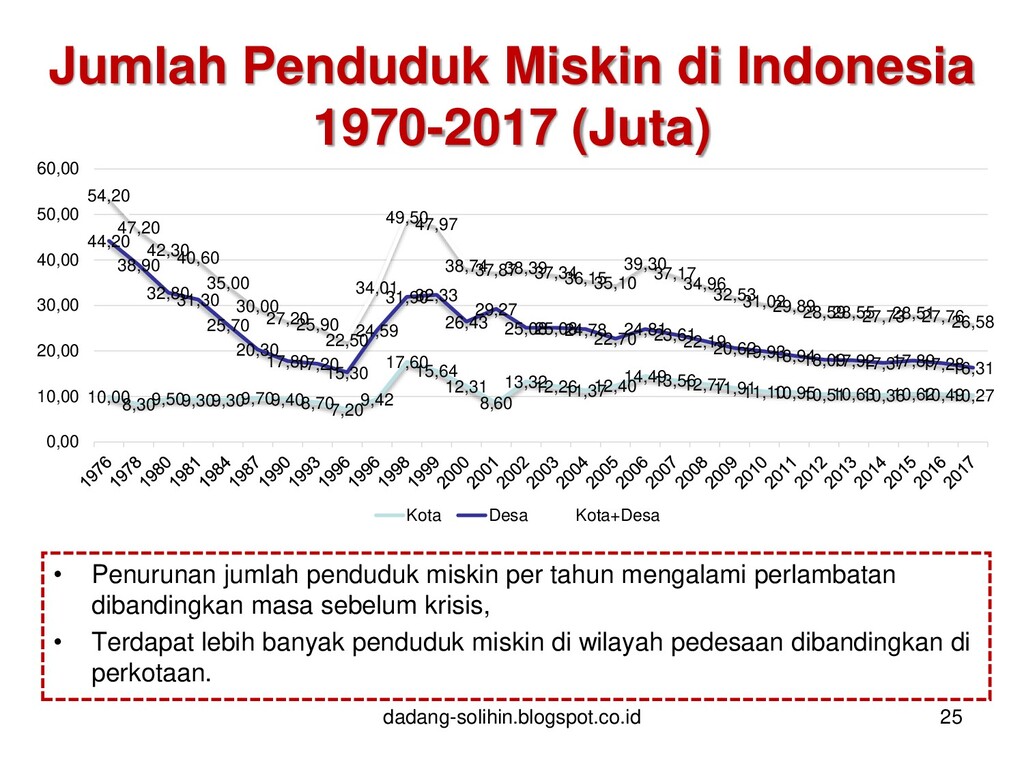

masa sebelum krisis, • Terdapat lebih banyak penduduk miskin di wilayah pedesaan dibandingkan di perkotaan. 10,00 8,30 9,50 9,30 9,30 9,70 9,40 8,70 7,20 9,42 17,60 15,64 12,31 8,60 13,32 12,26 11,37 12,40 14,49 13,56 12,77 11,91 11,10 10,95 10,51 10,63 10,36 10,62 10,49 10,27 44,20 38,90 32,80 31,30 25,70 20,30 17,80 17,20 15,30 24,59 31,90 32,33 26,43 29,27 25,08 25,08 24,78 22,70 24,81 23,61 22,19 20,62 19,93 18,94 18,09 17,92 17,37 17,89 17,28 16,31 54,20 47,20 42,30 40,60 35,00 30,00 27,20 25,90 22,50 34,01 49,50 47,97 38,74 37,87 38,39 37,34 36,15 35,10 39,30 37,17 34,96 32,53 31,02 29,89 28,59 28,55 27,73 28,51 27,76 26,58 0,00 10,00 20,00 30,00 40,00 50,00 60,00 Kota Desa Kota+Desa dadang-solihin.blogspot.co.id 25 Jumlah Penduduk Miskin di Indonesia 1970-2017 (Juta)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

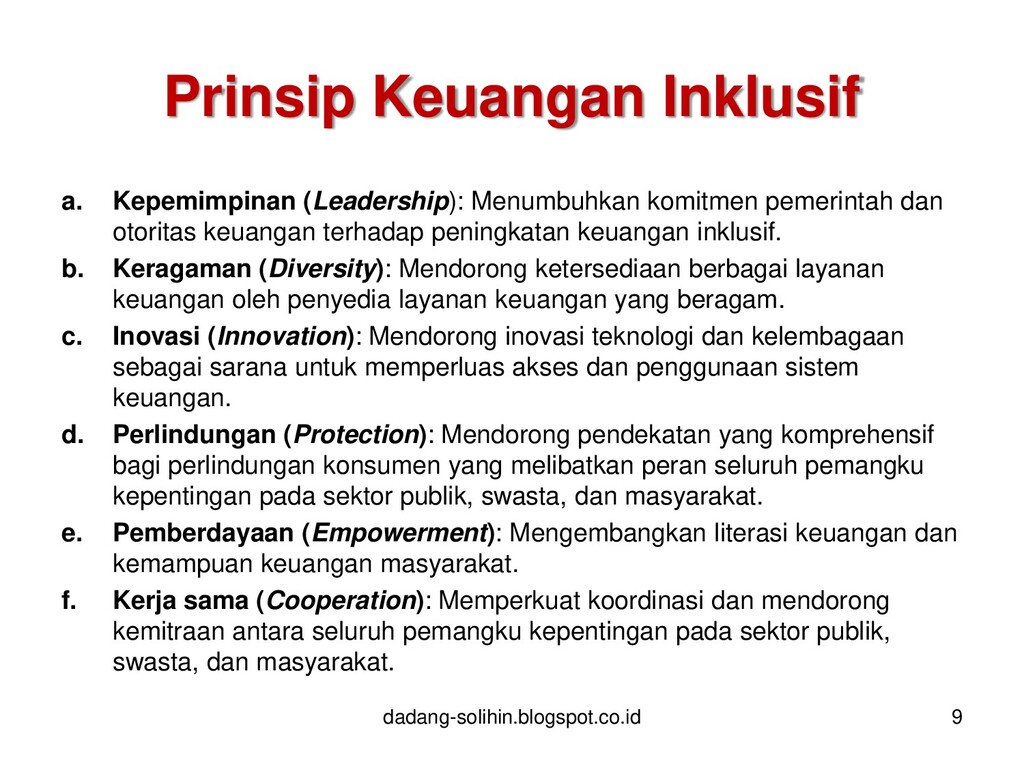

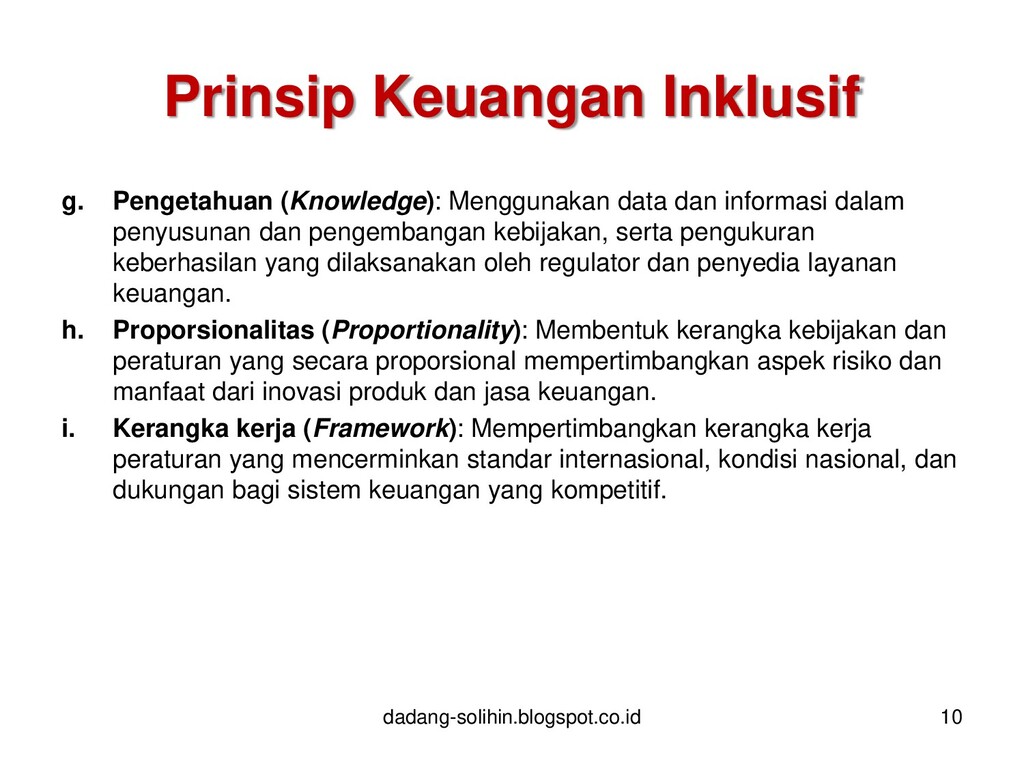

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}