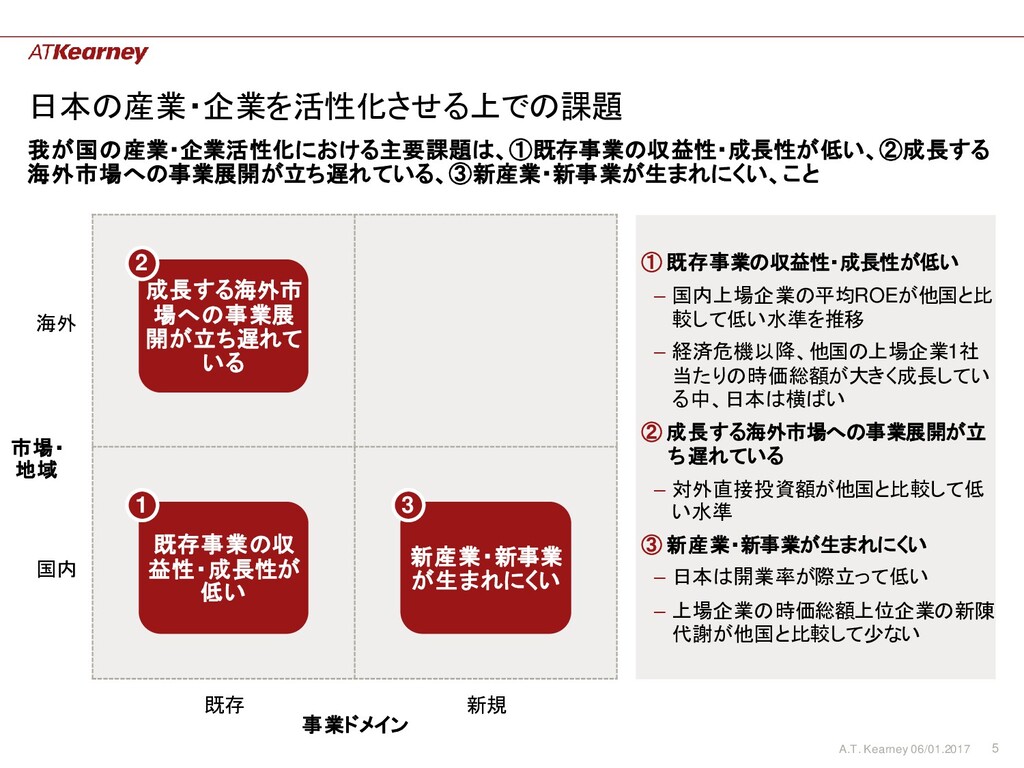

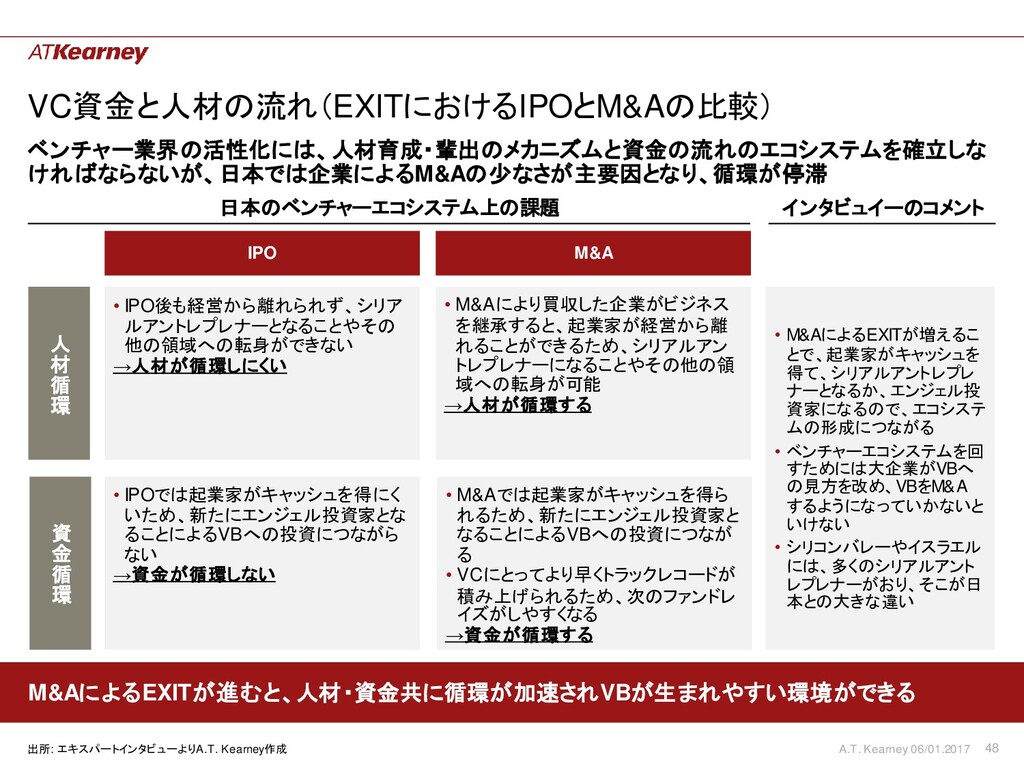

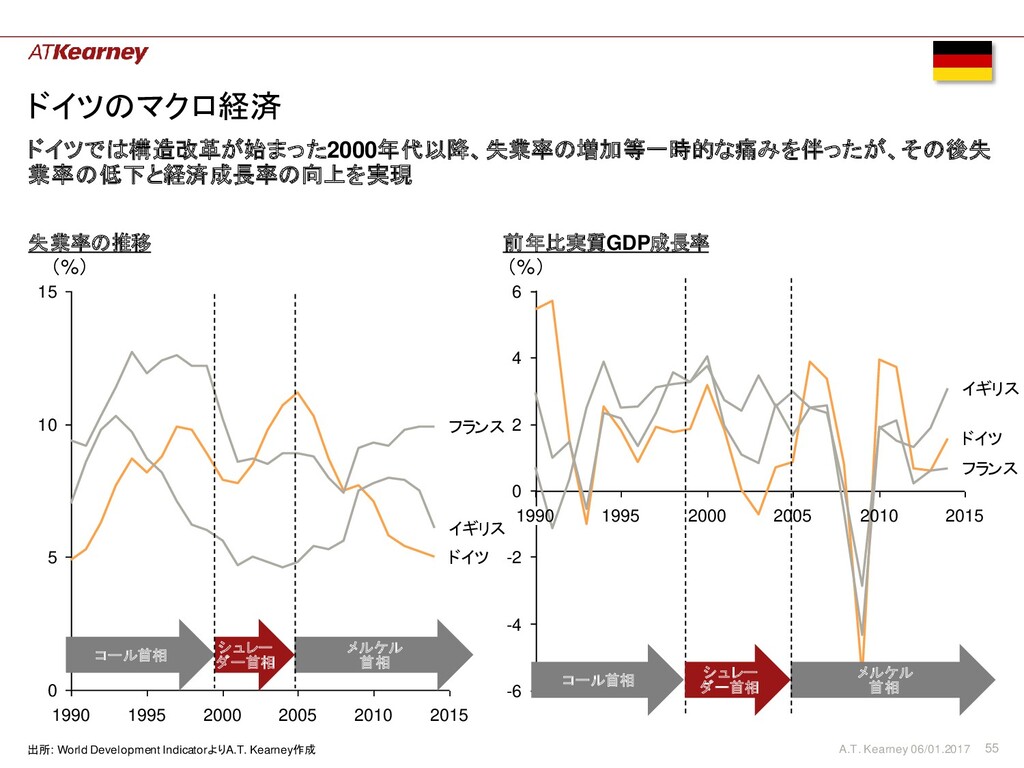

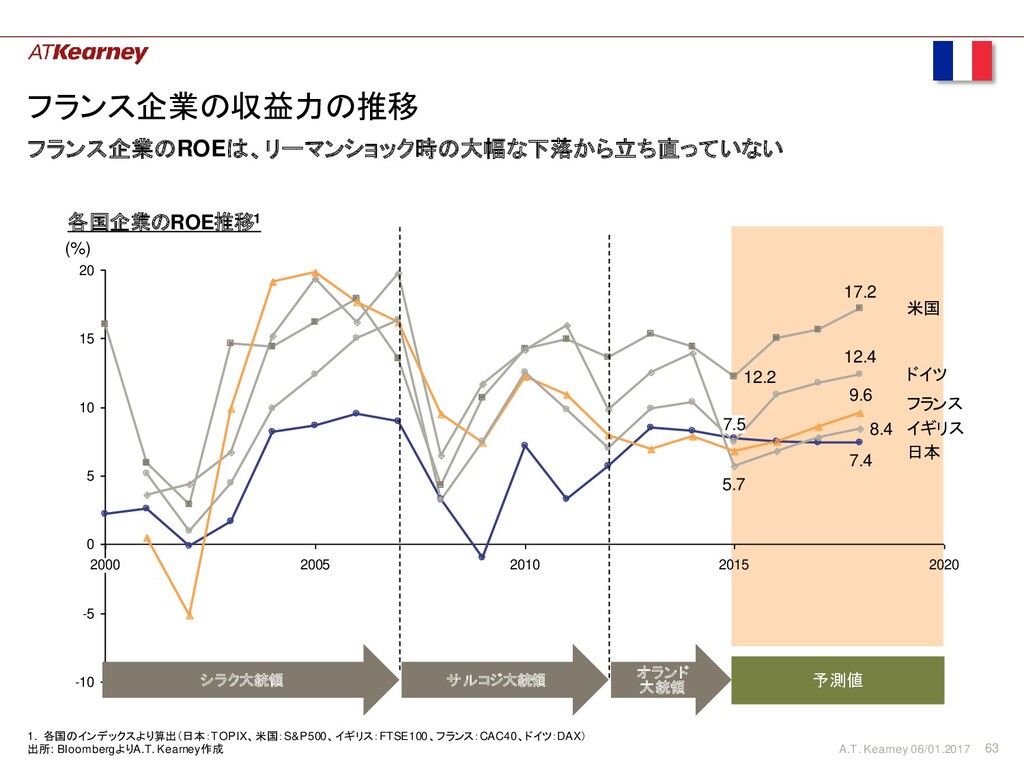

日本興業銀行 4 三菱銀行 5 住友銀行 6 富士銀行 7 第一勧業銀行 8 三和銀行 9 さくら銀行 10 野村証券 米国の時価総額上位10社には過去20年以内に設立された企業が3社入っているものの、日本は最も 新しい企業で1981年設立のソフトバンクであり、産業の新陳代謝が進んでいないと言えるのではないか 日米の時価総額ランキング(1995、2005、2015) 日 本 1995年 2005年 2015年 1 トヨタ自動車 2 三菱UFJFG 3 みずほFG 4 三井住友FG 5 NTTドコモ 6 NTT 7 セブン&アイ 8 本田技研工業 9 キヤノン 10 武田薬品工業 1 トヨタ自動車 2 三菱UFJFG 3 NTTドコモ 4 NTT 5 JT 6 日本郵政 7 KDDI 8 ゆうちょ銀行 9 ソフトバンク 10 本田技研工業 米 国 1 International Precious Minerals Group, Inc. 2 General Electric Company 3 Exxon Mobil Corporation 4 The Coca-Cola Company 5 Merck & Co., Inc. 6 Motors Liquidation Company 7 Altria Group, Inc. 8 The Procter & Gamble Company 9 Johnson & Johnson 10 Microsoft Corporation 1 General Electric Company 2 Exxon Mobil Corporation 3 Microsoft Corporation 4 Citigroup Inc. 5 The Procter & Gamble Company 6 Wal-Mart Stores, Inc. 7 Bank of America Corporation 8 Johnson & Johnson 9 American International Group, Inc. 10 Pfizer Inc. 1 Apple Inc. 2 Alphabet Inc. 3 Microsoft Corporation 4 Berkshire Hathaw ay Inc. 5 Exxon Mobil Corporation 6 Amazon.com, Inc. 7 Facebook, Inc. 8 General Electric Company 9 Johnson & Johnson 10 Wells Fargo & Company 日本 • 1980年以降に設立さ れた企業はソフトバン ク1社のみ 米国 • 3社(Alphabet, Amazon, Facebook) が1990年以降に設立 された企業 • さらにApple, Microsoft も1975年以降に設立さ れた比較的若い企業 • GEやJohnson & Johnsonも、過去と比 較して事業ポートフォリ オを大きく変革 出所: 各種公表資料、Capital IQよりA.T. Kearney作成

Americas Atlanta Bogotá Boston Calgary Chicago Dallas Detroit Houston Mexico City New York Palo Alto San Francisco São Paulo Toronto Washington, D.C. Asia Pacific Bangkok Beijing Brisbane Hong Kong Jakarta Kuala Lumpur Melbourne Mumbai New Delhi Perth Seoul Shanghai Singapore Sydney Taipei Tokyo Europe Amsterdam Berlin Brussels Bucharest Budapest Copenhagen Düsseldorf Frankfurt Helsinki Istanbul Kiev Lisbon Ljubljana London Madrid Milan Moscow Munich Oslo Paris Prague Rome Stockholm Stuttgart Vienna Warsaw Zurich Middle East and Africa Abu Dhabi Doha Dubai Johannesburg Riyadh

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}