Курсова робота з предмета Аудит на тему "Аудит нематеріальних активів на підприємстві та ефективності операцій з нематеріальними активами".

Метою курсової роботи є: узагальнення методичні та організаційні аспекти бухгалтерського обліку та аудиту нематеріальних активів підприємства та визначити напрями їх удосконалення.

Зміст

Вступ

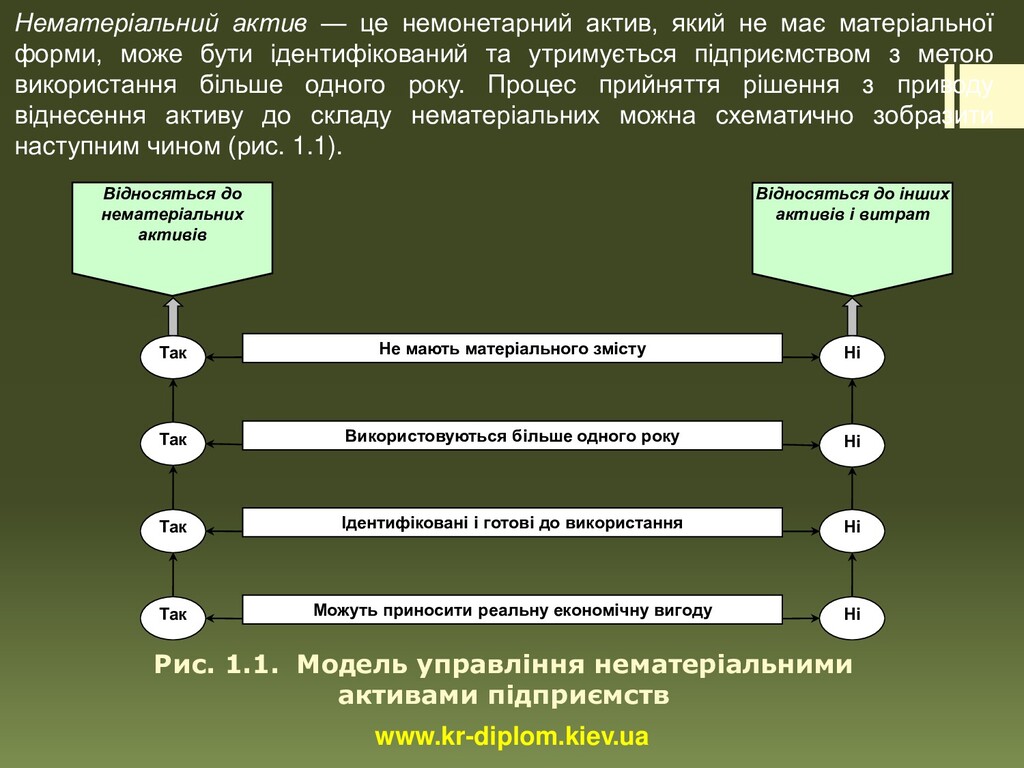

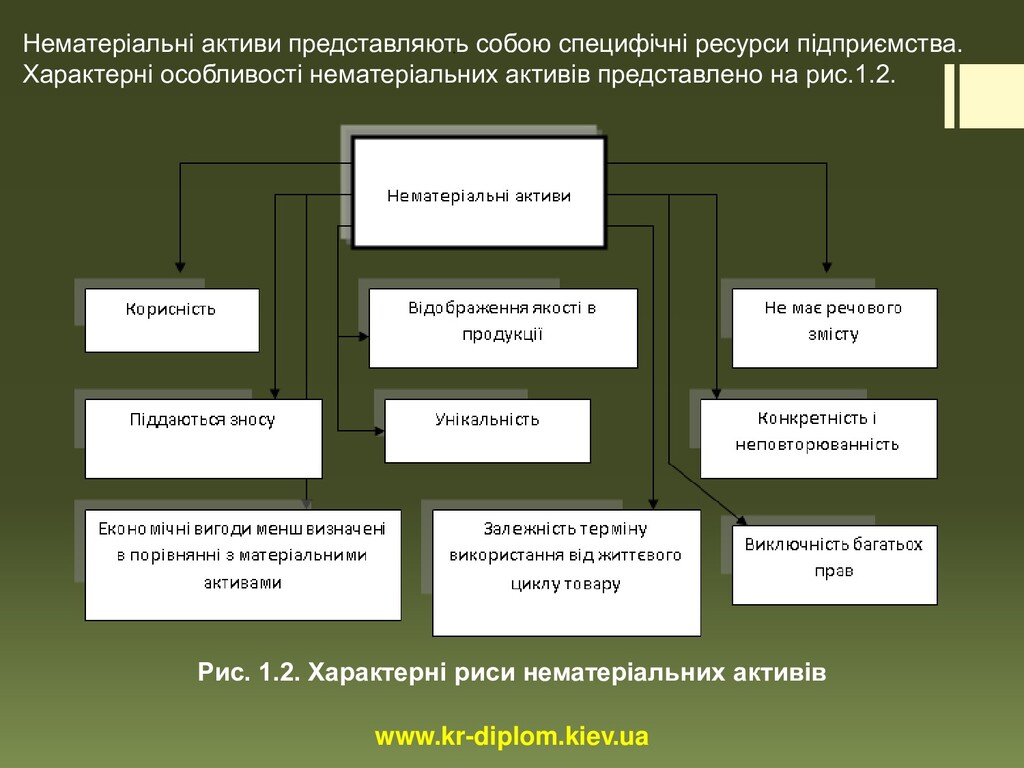

1. Економічна сутність та класифікація нематеріальних активів

2. Оцінка та амортизація нематеріальних активів

3. Нормативно-правове забезпечення обліку нематеріальних активів підприємства

4. Організаційно-економічна характеристика базового підприємства

5. Мета, завдання та джерела аудиту нематеріальних активів

6. Методика аудиту нематеріальних активів

7. Документальне оформлення аудиту нематеріальних активів

Висновки і пропозиції

Список використаних джерел

Додатки

http://kr-diplom.kiev.ua/kursova-robota-free/audit-nematerial-aktiviv-175.htm

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}