Курсова робота з організації та методики аудиторської перевірки заробітної плати підприємства.

Зміст

Вступ

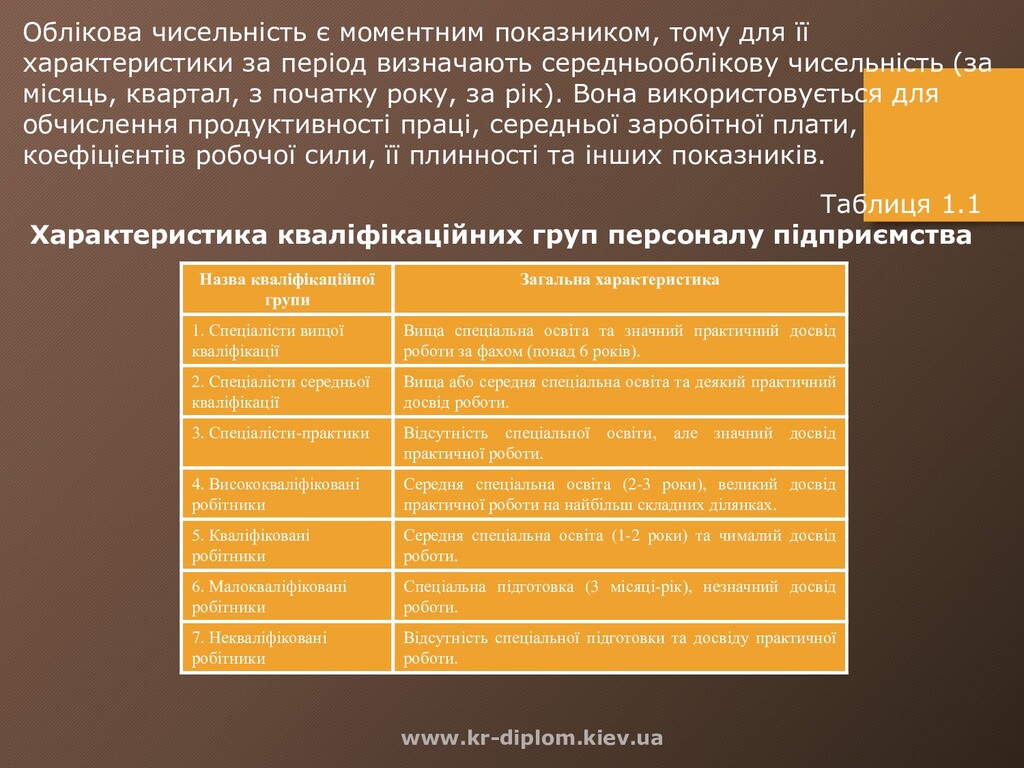

1. Економічна сутність розрахунків з оплати праці виробничих підприємств

2. Місце аудиту розрахунків з оплати праці виробничих підприємств в системі контролю

3. Огляд законодавчої бази і спеціальної літератури з аудиту розрахунків з оплати праці виробничих підприємств

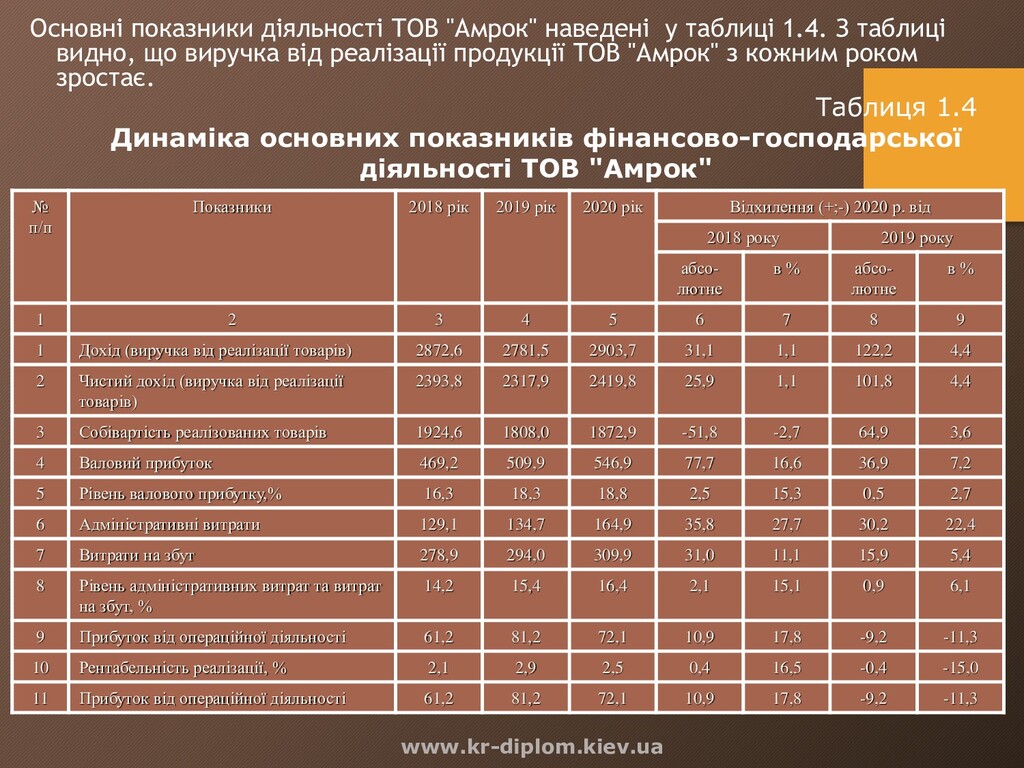

4. Розгляд діяльності базового підприємства і аналіз основних показників

5. Організація аудиту розрахунків з оплати праці виробничих підприємств

6. Методика аудиту розрахунків з оплати праці виробничих підприємств

7. Удосконалення аудиту розрахунків з оплати праці виробничих підприємств при використанні інформаційних технологій

Висновки і пропозиції

Список використаної літератури

Додатки

Докладніше:

https://kr-diplom.kiev.ua/kursova-robota-free/audit-oplati-zarplati-170.htm

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}