Курсова робота з організаційно-методологічних засад проведення аудиторського контролю операцій з основними засобами підприємств і організацій.

Зміст

Вступ

1. Економічна сутність основних засобів торговельних підприємств

2. Сутність аудиту основних засобів торговельних підприємств

3. Аналіз нормативної бази і огляд спеціальної літератури з теми дослідження

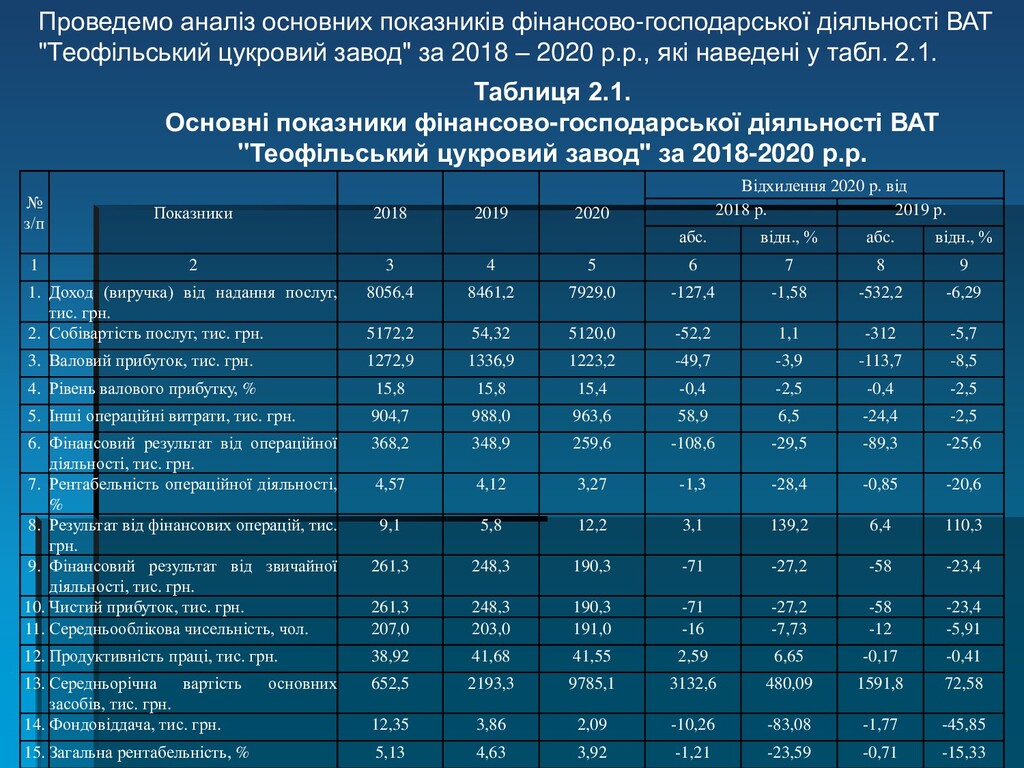

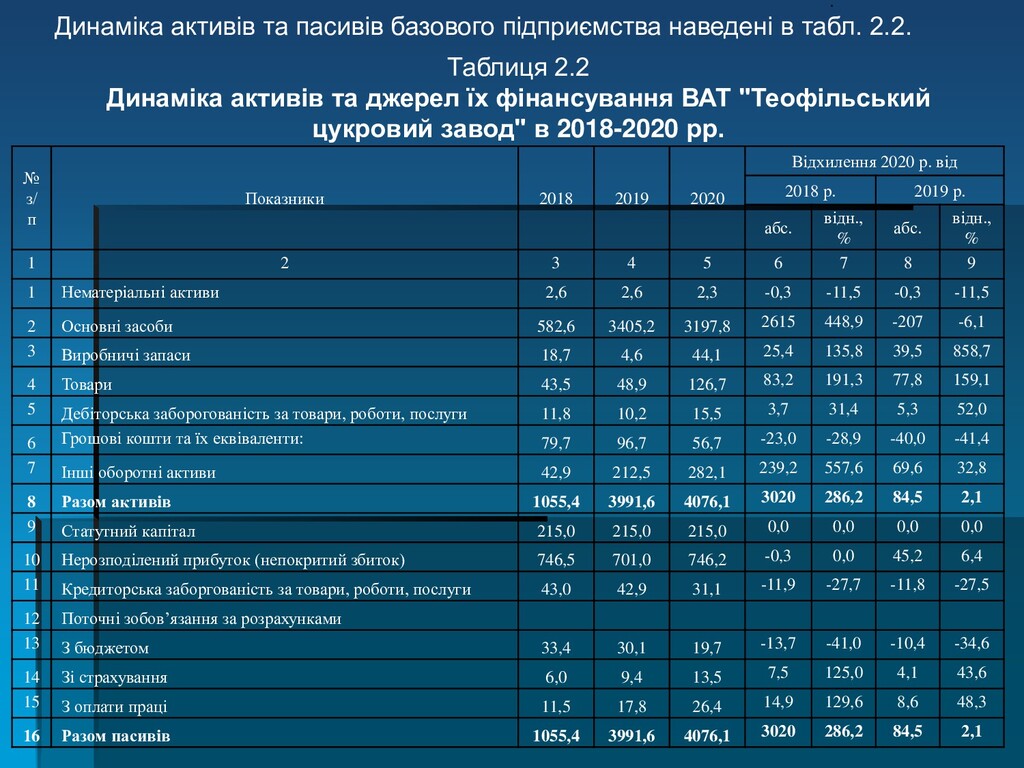

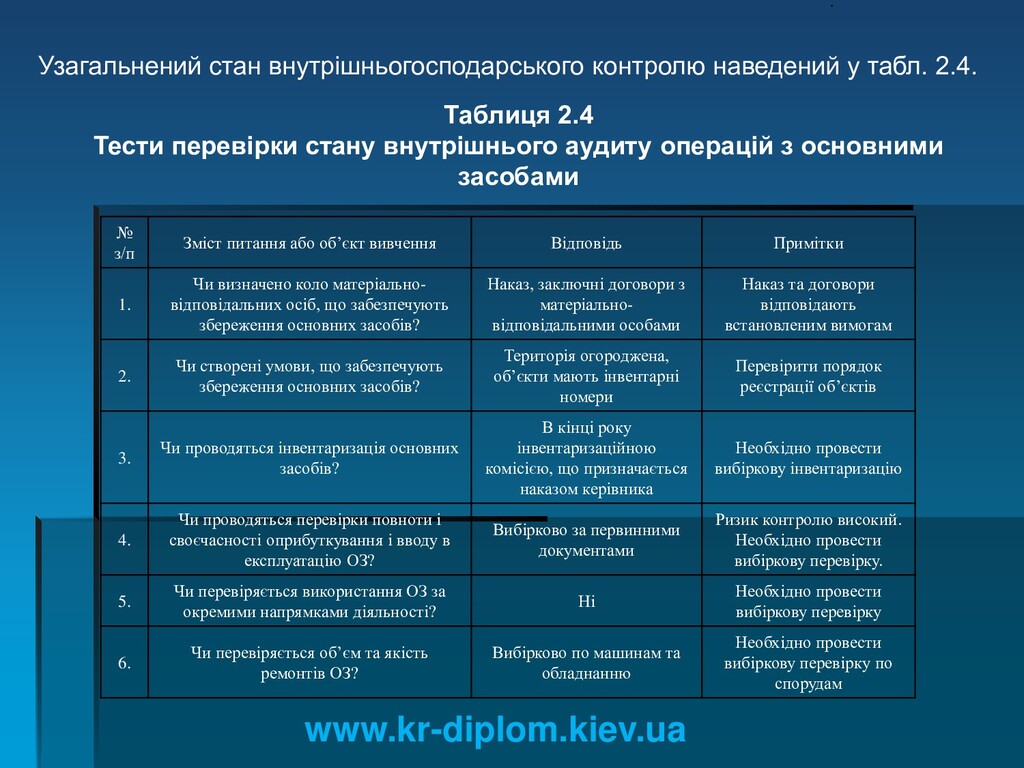

4. Дослідження базового підприємства і аналіз його показників діяльності

5. Планування процесу аудиту основних засобів торговельних підприємств

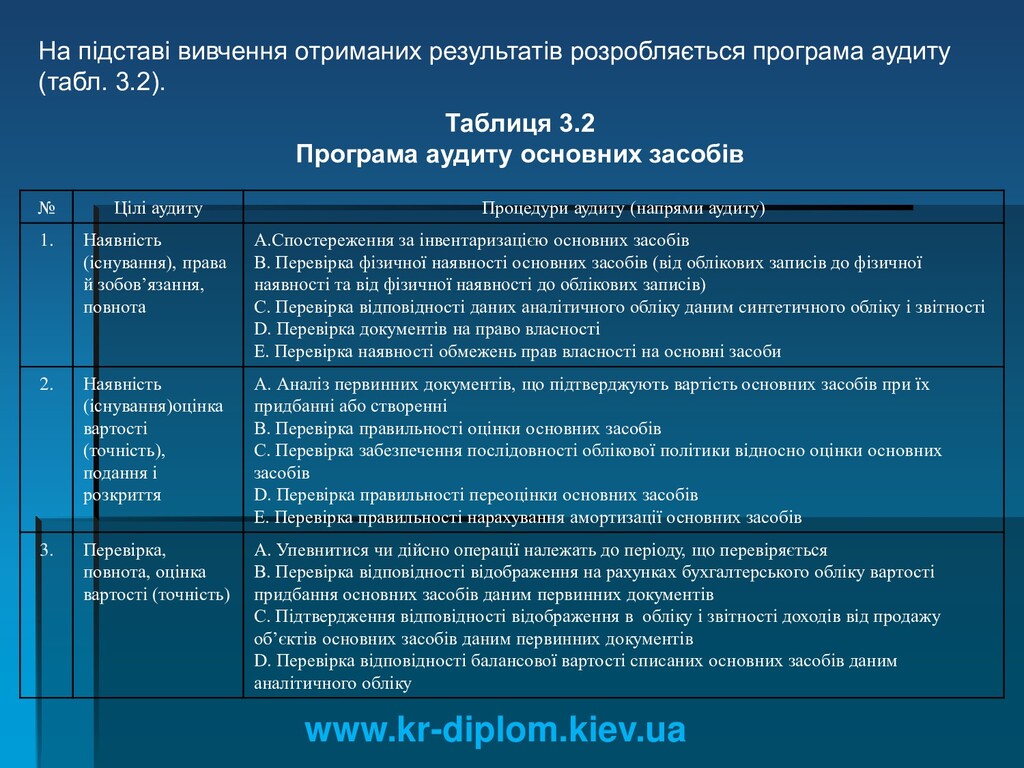

6. Методика аудиту основних засобів торговельних підприємств

7. Застосування комп'ютерної техніки в аудиту основних засобів торговельних підприємств

Висновки і пропозиції

Список використаної літератури

Додатки

Більше за посиланням:

http://kr-diplom.kiev.ua/kursova/oblik-analiz-i-audyt-osnovnyh-zasobiv.htm

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}