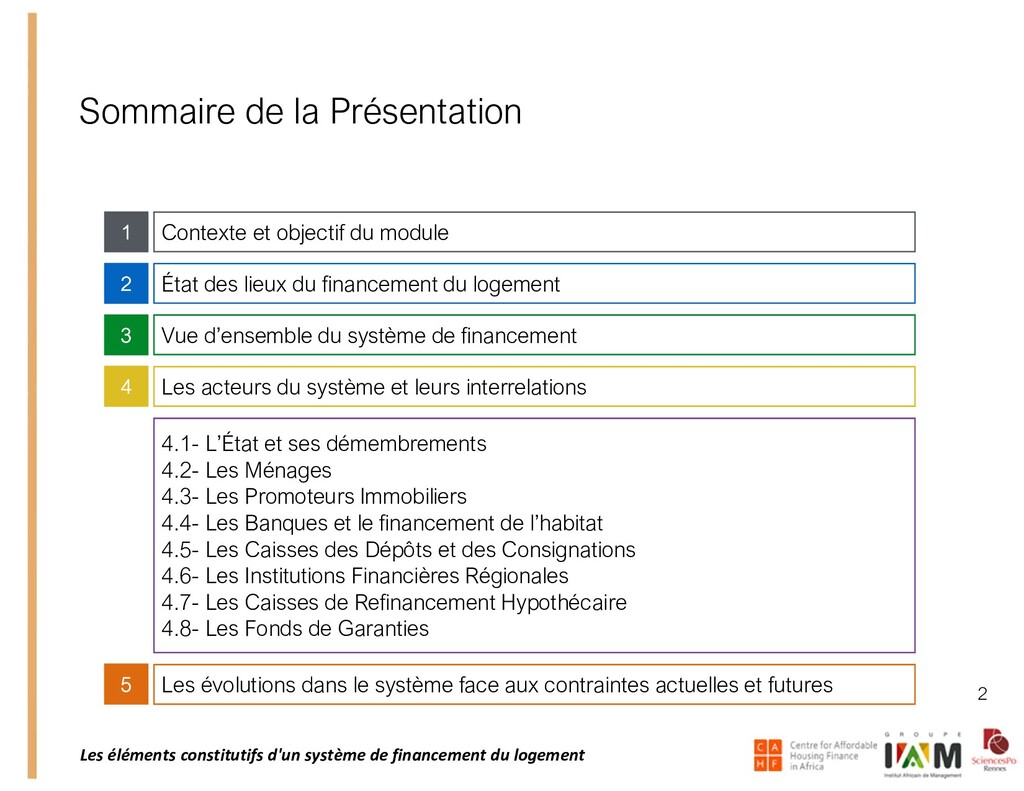

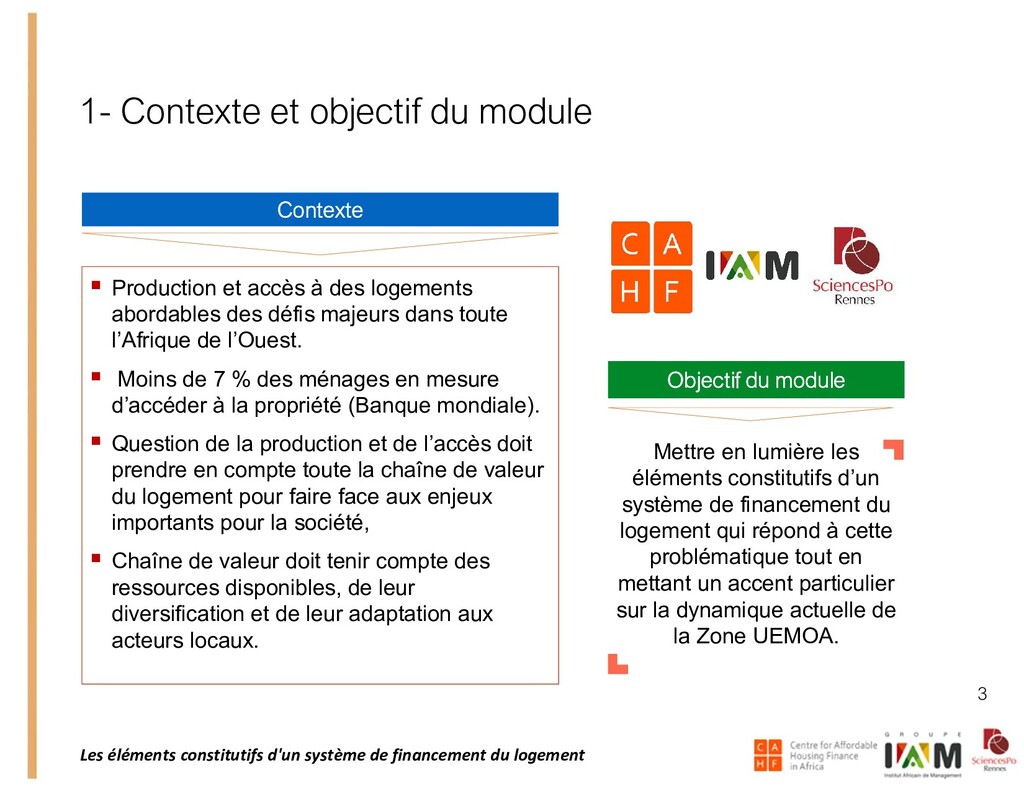

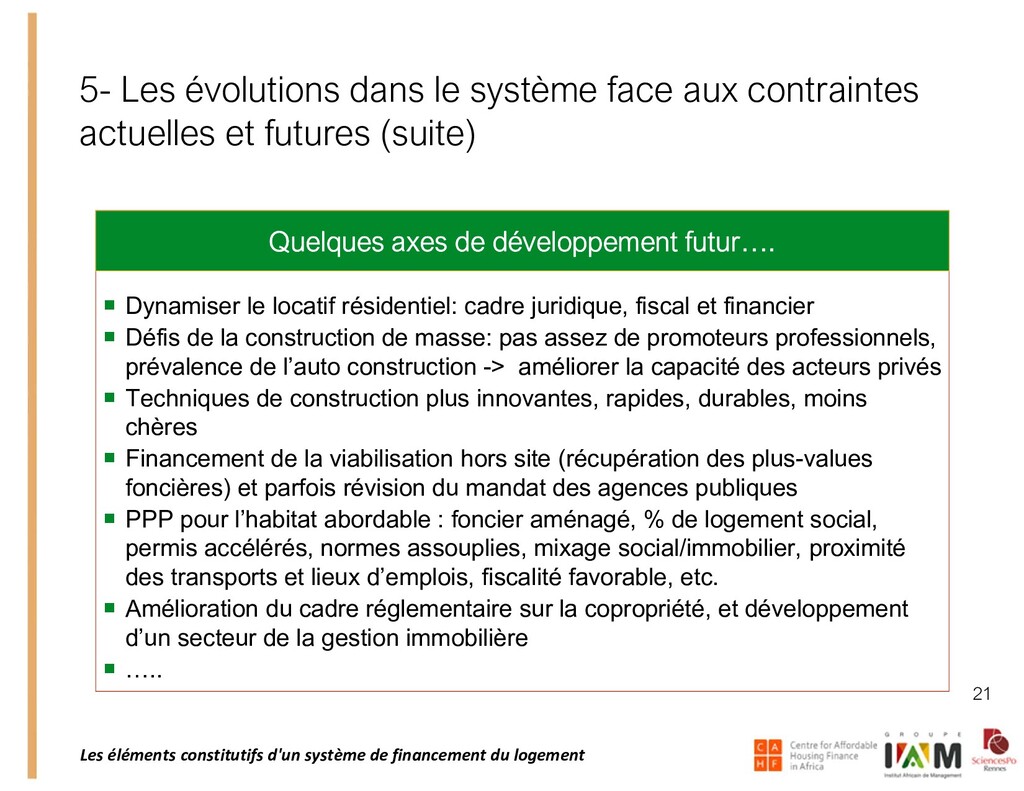

La question de la production du logement abordable doit prendre en compte toute la

chaîne de valeur du logement. Cela concerne aussi bien les ressources disponibles, leur diversification et leur adaptation aux acteurs locaux, et en conséquence les évolutions prévisibles des dispositifs issues des pouvoirs publics et du secteur privé. La présentation permet de revenir sur les éléments constitutifs d’un système de financement du logement, sans rupture dans la chaîne et conforme aux dispositions requises dans la Zone UEMOA, de la transcription des prescriptions à l’inscription dans leur programme de soutien.

Oumar DIOP, Ing GC, MBA, PMP

Directeur Général

Envol Capital SAS

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}